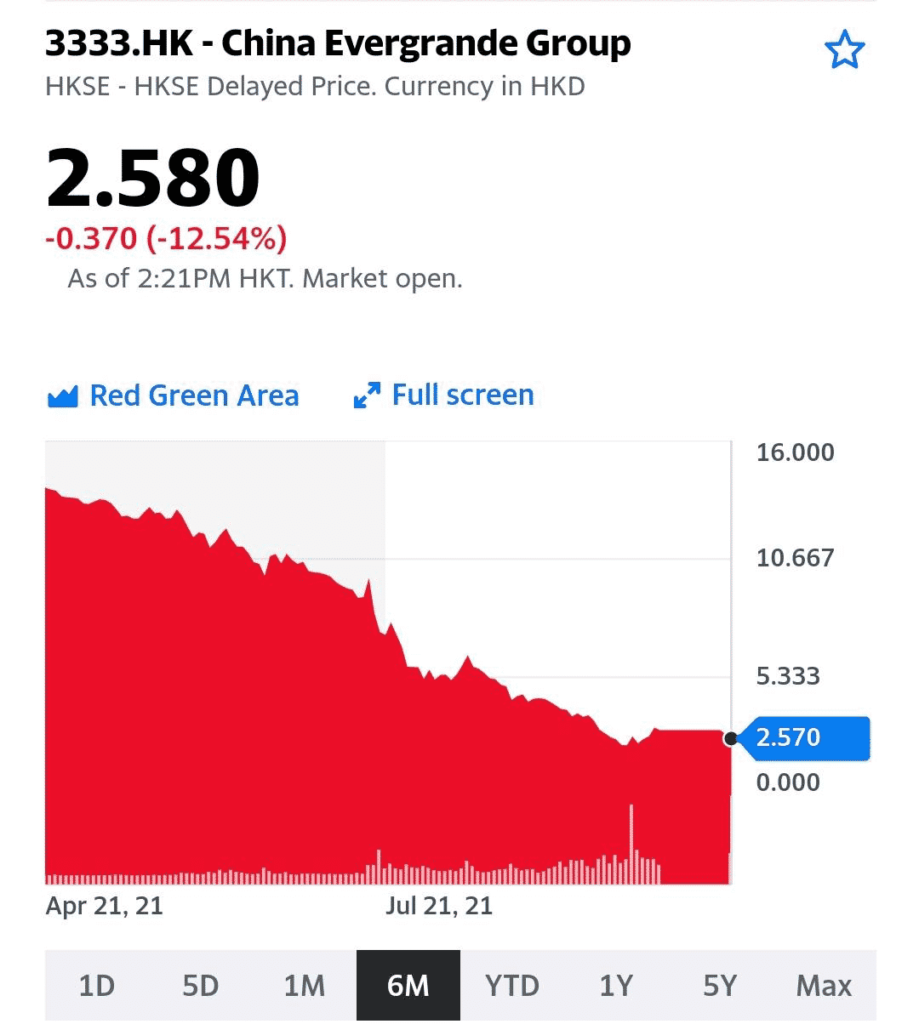

Компания наконец-то опубликовала результаты за 2022 г. и ее акции рухнули на 61%. Аудитор не смог дать заключение по отчету из-за недостатка аудиторских доказательств.

А сама Evergrande продолжает реструктуризировать свой долг в $330 млрд. По плану реструктуризации кредиторы получают акции Evergrande NEV вместо погашения части долга ? #китай #ev #evergrande

Evergrande и «черные 39»: падение продаж и снос объектов

Ocean Flower – искусственный архипелаг на побережье китайского острова Хайнань. По площади Цветок океана превышает знаменитую Пальму Джумейра в ОАЭ. Масштабный курортный проект реализуется проблемным застройщиком Evergrande, уже вложившим в него около $13 млрд.

На днях Evergrande получили от властей Хайнаня указание снести 39 зданий на искусственном острове в течение 10 дней. Причина требования о демонтаже объектов звучит интригующе: регулятор отзывает незаконно полученное разрешение на строительство. Здесь уже напряглись все покупатели недвижимости Evergrande – сложно чувствовать себя защищенным, если в любой момент купленное жилье могут потребовать снести по абстрактным причинам.

Скорее всего, реальная причина претензий властей – в экологических нарушениях. В прошлом году строительство и продажи этих 39 объектов были приостановлены по требованию местного регулятора, отвечающего за охрану окружающей среды. Допускаем, что ситуация может не повториться в отношении других объектов Evergrande. Однако момент для требования снести здания – крайне неудачный. Это может подорвать оставшиеся крупицы доверия населения к проектам Evergrande, что негативно повлияет на и без того падающие продажи застройщика.

Evergrande отчитались, что в 2021 г. объем контрактных продаж недвижимости снизился на 39% (г/г). Крупные активы компания продать не может. Более того, власти некоторых китайских провинций требуют, чтобы застройщик вернул землю, которую он не использует. Вопрос уже не в том, как Evergrande будет расплачиваться с кредиторами, а в том, насколько возможно при таком дефиците ликвидности завершить строительство обещанных 92% проектов.

В США прогремели рождественские праздники, и рынок понемногу возвращается к жизни. Правда, пока «оченьпонемногу»: фьючерсы на американские индексы колеблются в районе нулевой отметки.

С чем рынок подходит к первой торговой сессии после Рождества? Новостной фон пока относительно спокойный. Ключевое слово – пока. Напряжение, связанное с «омикроном» несколько отступило. Тем более, что FDA разрешила использовать таблетки Pfizer и Merck от коронавируса. Хотя локдауны еще только начинаются и еще могут успеть попортить настроение инвесторам.

??В США голосование по плану Build Back Better пройдёт не ранее 3 января 2022 г. ??В Китае Evergrande, Kaisa и Xinyaun Real Estate могут выплатить купоны по облигациям. Впрочем… Могут и не выплатить. Лично я считаю, что не выплатят – по крайней мере, по части из этих тем. ??В Германии в пятницу выступит новый канцлер Олаф Шольц. ??Что касается российского рынка, то наступила последняя неделя года, и отмахнуться от этого факта невозможно. Очевидность с нами. Пока торги протекают спокойно. Вряд ли можно ожидать другого настроения инвесторов: многие начинают готовиться к празднованию Нового года, а кто-то уже улетел отдыхать, не дожидаясь каникул.

Правда, предпраздничное спокойствие могут нарушить ряд факторов. Прежде всего, речь идет о геополитике – любое обострение по данному вопросу может привести к распродажам. Поэтому, несмотря на то, что скоро пора резать «оливье», стоит продолжать держать руку на пульсе. Хотя ничего слишком драматического пока тоже не жду. Максимум – почешут наши больные нервы.

Как ведут себя рынки утром:

Фьючерсы на американские индексы пока не показывают сильной динамики

Драгметаллы преимущественно в минусе

Валюты пока в относительном спокойствии.

Базовые металлы незначительно снижаются

Нефть в небольшом плюсе

Моня, и шо ты подарил своей Циле на Новый год?

Шубу.

Ты скажи!!! А она тебе шо подарила?

Как всегда… Еще один лучший год своей жизни!

И вот что на это нам с вами ответить? Только одно – и это таки верно!

В последнее время мы сильно критикуем экономическую политику Эрдогана. Мол, как так можно – в эпоху сильной раскрутки инфляции брать, да и понижать ставку? Хоть основная к нему претензия, на мой взгляд, – глобальная потеря доверия в настоящий момент к турецкой лире и полная непредсказуемости политика турецкого ЦБ, которым, судя по ощущениям, рулит лично «Великий Отец турецкого народа и воообще всех тюрков планеты.»

Вместе с тем, мало кто обратил внимание на то, что Народный банк Китая на днях, впервые с апреля 2020 г., понизил ставку по годовым кредитам для первоклассных заемщиков, которая теперь составляет 3,8%. Процент для займов на 5 лет при этом не изменился, оставшись на уровне 4,65%. Некоторые аналитики прогнозируют, что китайский ЦБ продолжит смягчать политику, чтобы сдержать замедление экономики, но расходятся во мнениях о траектории снижения ставок.

“LPR влияет на ставки по выданным и новым займам, в 2020 году китайский ЦБ в связи с негативным влиянием пандемии дважды ее корректировал: в феврале с понижением на 0,1 процентного пункта (п.п.) и в апреле еще на 0,2 п. п. Ставка по долговым обязательствам на пятилетний срок влияет на стоимость ипотечного кредита.”

Не так давно Китайский Регулятор снизил норму обязательных резервов на 50 б.п., до 11,5%, НБК стремится поддержать рост в условиях замедляющейся экономики и по-прежнему опасается ослабления условий на рынке недвижимости страны с высокой долей заемных средств. Действие регулятора подчеркивает основной акцент – поддержку экономики.

Оказывается, не все так однозначно в нашем подлунном мире. Значит, иногда все же можно снижать ставки и осторожно смягчать ДКП на фоне роста мировой инфляции. При том, что в самом Китае инфляция носит весьма умеренный характер.

Про беспрецедентное предоставление ликвидности на фоне проблем с Evergrande я вообще молчу. Предоставили. Проблему, которая грозила принять угрожающие размеры, микшировали. По крайней мере, пока уже не так страшно, как было ранее.

Как реагиует юань? Последние полгода юань потихоньку себе укрепляется – примерно с 6,48 до 6,36, то есть на 1,8%. За последнюю неделю, кстати, особых колебаний юаня мы с вами тоже не наблюдали. Парадокс, однако?

Ничуть. Все зависит, как следует из одного весьма мудрого анекдота, от нюансов.

00:00 – Обзор событий. 1:30 – Встреча Путина и Байдена. О чем поговорили и к чему пришли главы государств? 18:30 – Инфляция. Какие итоги года? 23:00 – Илон Маск продаёт Tesla. В чем причина? 30:00 – Чиновники США не едут на олимпийские игры в Пекине. К чему это приведёт? 43:50 – Формирование нового правительства в Германии. 47:30 – Природный газ. Почему стоимость Газпрома растёт не так быстро, как стоимость газа? 53:00 – Китай. Дефолт Evergrande. Упадёт ли Китайский рынок? 1:10:40 – Китай хочет ограничить долю иностранных инвесторов. 1:16:00 – Инфляция должна быть задушена!(с) 1:21:15 – Нехватка угля. Почему сложилась такая ситуация? 1:29:30 – ЦБ РФ против эко-систем. 1:36:00 – Что нас ждёт на следующей неделе.

Больше не «дефолт Шредингера»: Fitch понизили рейтинг Evergrande до ограниченного дефолта.

Причина – невыплата купонов на $82,5 млн, льготный период по которым истек 6 декабря.

Снижение рейтинга Evergrande произошло уже после закрытия рынка в Гонконге, где акции застройщика выросли на 4% в ходе сегодняшних торгов. Интересен прозвучавший сегодня комментарий главы китайского ЦБ: «Риски Evergrande носят рыночный характер, проблемы застройщика будут решаться в соответствии с законом и рыночными принципами». И снова прозвучала мантра о том, что проблемы отдельных компаний не несут системных рисков в средне- и долгосрочной перспективе, а также не скажутся на функционировании фондовой биржи Гонконга.

О чем это все говорит? Госструктуры уже начали работу по управлению рисками Evergrande, об этом сообщалось на прошлой неделе. Полагаем, что основная задача – обезопасить подрядчиков и покупателей недвижимости, не дать кризису Evergrande «заразить» смежные отрасли. Однако в расчеты Evergrande с кредиторами государство вряд ли вмешается. «Это рынок, ребят, разбирайтесь сами». Проблемному застройщику предстоит провести реструктуризацию офшорного долга на сумму $19 млрд. При этом глава Evergrande затягивает с продажами самых ценных активов компании. Так что процесс реструктуризации обещает быть громким и долгим.

Аналогичная история параллельно происходит с другим проблемным застройщиком, компанией Kaisa. Ей также присвоили рейтинг «ограниченный дефолт»; компания начала переговоры с держателями бондов по реструктуризации долга на $12 млрд.

На этой неделе на рынке преобладал оптимизм в отношении кризиса Evergrande. Многие уверены в чудотворной помощи китайского государства, уж очень убедительно звучали коммунистические мантры. Мы касались возможных последствий дефолта Evergrande в этом посте.

Держим руку на пульсе и внимательно следим за обстановкой: фьючерсы на американские индексы начали легкое снижение.

Вчера истек льготный период по выплате купонов по офшорным бондам Evergrande на $82,5 млн. Незадолго до этого к проблемному застройщику обратились кредиторы с требованием досрочно выплатить $260 млн. В Evergrande сообщили, что они не гарантируют, что платежи состоятся. В компании создали комитет по управлению рисками с участием госструктур. Начались разговоры о возможной реструктуризации всех офшорных бондов Evergrande объемом в $19 млрд.

Вчерашний день закончился, а Германа все нет. Некоторые держатели бондов не получили купонных выплат. Если информация подтвердится, для Evergrande это означает дефолт, и уже не технический. Пока никаких официальных комментариев от компании, тишина.

Сомневаемся, что у Evergrande не было возможности выплатить ноябрьские купоны. Мы ожидали, что проблемы начнутся не раньше января-февраля следующего года, когда компании предстоят более крупные выплаты. И окончательные удары в марте-апреле, когда по графику стоят уже миллиардные платежи. С другой стороны, зачем продолжать платить еще несколько месяцев, если дефолт неизбежен?

В последнее время китайское руководство не перестает заверять рынки, что проблемы отдельных застройщиков не несут системных рисков. Китайцы не только говорят, но и делают: смягчили условия для девелоперов по выпуску внутренних облигаций, снизили норму обязательных резервов. Тем не менее, велики опасения, что этого недостаточно. Дефолт Evergrande вызовет эффект домино среди других китайских застройщиков, испытывающих проблемы с ликвидностью и претерпевших не один даунгрейд. Более надежные компании также столкнутся с ростом стоимости долгового финансирования.

Поэтому в случае дефолта Evergrande рынок, конечно, отреагирует негативно. Однако вряд ли китайский рынок окажется в затяжной депрессии. Мы видим, что государство вмешивается в дела Evergrande. Ряд крупных проектов, вроде гигантского футбольного стадиона, переходит в ведение государственных структур. По всей видимости, упасть и потянуть за собой смежные сектора долговому монстру не позволят.

Evergrande, которая вчера ночью «официально объявила дефолт», проспавшись, чувствует себя бодрой и полной сил.

Компания выплатила купоны под конец льготного периода. Это было ожидаемо: как раз недавно Evergrande продала пакет акций медиакомпании HengTen стоимостью, близкой к сумму купонных выплат. Покупателем, кстати, выступил онлайн-гигант Tencent, ставший крупнейшим акционером HengTen. Но сейчас не об этом.

Мы думаем, что китайский рынок еще обязательно потрясет из-за Evergrande. Но не в этом месяце. Когда? Посмотрим на график купонных выплат.

6 декабря закончится льготный период по выплатам на $82 млн, которые следовало заплатить 6 ноября. Думаем, эту сумму Evergrande, или его основатель, смогут найти. 28 декабря компании придется направить на купоны уже $255 млн. Дальше – больше: в конце января придется найти еще $352 млн. С продажей крупных активов у Evergrande пока не складывается. Так что в январе-феврале вполне можно ожидать «встрясок» на китайском рынке, если Evergrande заранее не подготовится к платежам.

А что же DMSA из Германии, из-за которых случился вчерашний переполох? Молодцы ребята, прославились ?

На рынках с утра легкий оптимизм: «пронесло» с Evergrande. Но мы понимаем, что если «пронесло» сейчас, не факт, что так же повезет и потом. Держим руку на пульсе.

Удивительное кино. Вчера один известный экономист, говоря об инфляции, написал: «Где мы все обманулись?» Речь идет о том, что, после некоторого взлета мировой инфляции, ожидалось ее дальнейшее снижение. Другой, не менее уважаемый экономист, говорит: «Инфляция – не надо спешить».

Смысл высказываний и в том, и в другом аналогичен – по ряду причин инфляция, несмотря на сумасшествие последнего времени, носит временный характер и должна пойти на спад.

Что происходит?

«Данные по американской инфляции оказались «шокирующими», говорит главный FX-стратег BMO Capital Markets в Нью-Йорке Грег Андерсон. Годовой рост потребительских цен – на 6,2% в октябре – стал рекордным с августа 1990 года, а базовая инфляция, не учитывающая волатильные товары, обновила максимум с 1991 года – 4,6%. По корзине потребительских товаров темпы роста цен в США держатся выше 8% третий месяц подряд, чего статистика не видела ни разу со времен администрации Рональда Рейгана в начале 1980х.» (Больше – по ссылке.)

Насчет того, носит ли инфляция временный характер или нет, мы с вами более детально поговорим в выходные, когда будет больше свободного времени. Ограничусь пока лишь тем, что удивлюсь оптимизму коллег.

Пауэлл…. Ну у него работа такая – всех успокаивать. Заодно и самого себя. Ну и «заговаривать» инфляцию. Почетная такая профессия – заклинатель инфляции. Как говорится – а вдруг прокатит…. ( Шучу конечно же). Но нам, увы, обольщаться не стоит.

Напечатаны и продолжают печататься огромные объёмы ликвидности. Одновременно с этим мы с вами наблюдаем логистический кризис и невероятный взлет цен на энергоносители. Вишенка на торте – неуклонное сокращение безработицы и, самое главное, текущее (главное, грядущее) повышение стоимости труда.

Да. Я полагаю, что огромный дефицит работников по значительному числу профессий в итоге в самое ближайшее время приведет к новому витку инфляции. Вы думаете будет иначе?

В Америке и многих других странах неуклонно сейчас будет повышаться стоимость труда, также крайне серьезно влияющая на себестоимость продукции, как и все остальные вышеперечисленные факторы. Как уже обещал, подробнее об этом – в выходные.

А насчет надежд как большинства экономистов, так и руководства ФРС на то, что инфляция с нами ненадолго… Боюсь, реальность гораздо серьезнее. И мы с вами об этом ранее не раз и не два говорили.

Волатильность вчера на рынках возросла душевно. Доходность американских десятилеток взлетела вчера сразу на 9%, до 1,56. Впрочем, пока не слишком страшно. 1,67 мы наблюдали совсем недавно. Главное, чтобы в дальнейшем доходность не пробила уровень 1,7. По моим ощущениям – пробьёт, и весьма скоро.

Также меня весьма напрягает достаточно серьезный рост курса доллара относительно других валют. Индекс DXY взлетел почти до уровня 95. Тоже крайне тревожно. Это мощный сигнал для RISK OF.

Дополнительная «радостная» весть в нашей копилке вчерашних «достижений» – «банкротство» компании Evergrande. Хотя новость об этом оказалась несколько поспешной, но, тем не менее, энтузиазм у инвесторов не прибавился.

Полагаю, не зря мы вчера увеличивали долю в портфелях VXX, SOXS и TZA. Инструменты крайне опасные, но, похоже, в ближайшие недели могут и пригодиться.

Неужели я оказался прав в своих ожиданиях по поводу мрачных перспектив ноября? Знаете, тот случай, когда нет большого желания, чтобы прогноз срабатывал.

Есть в жизни иногда место неожиданностям и празднику.

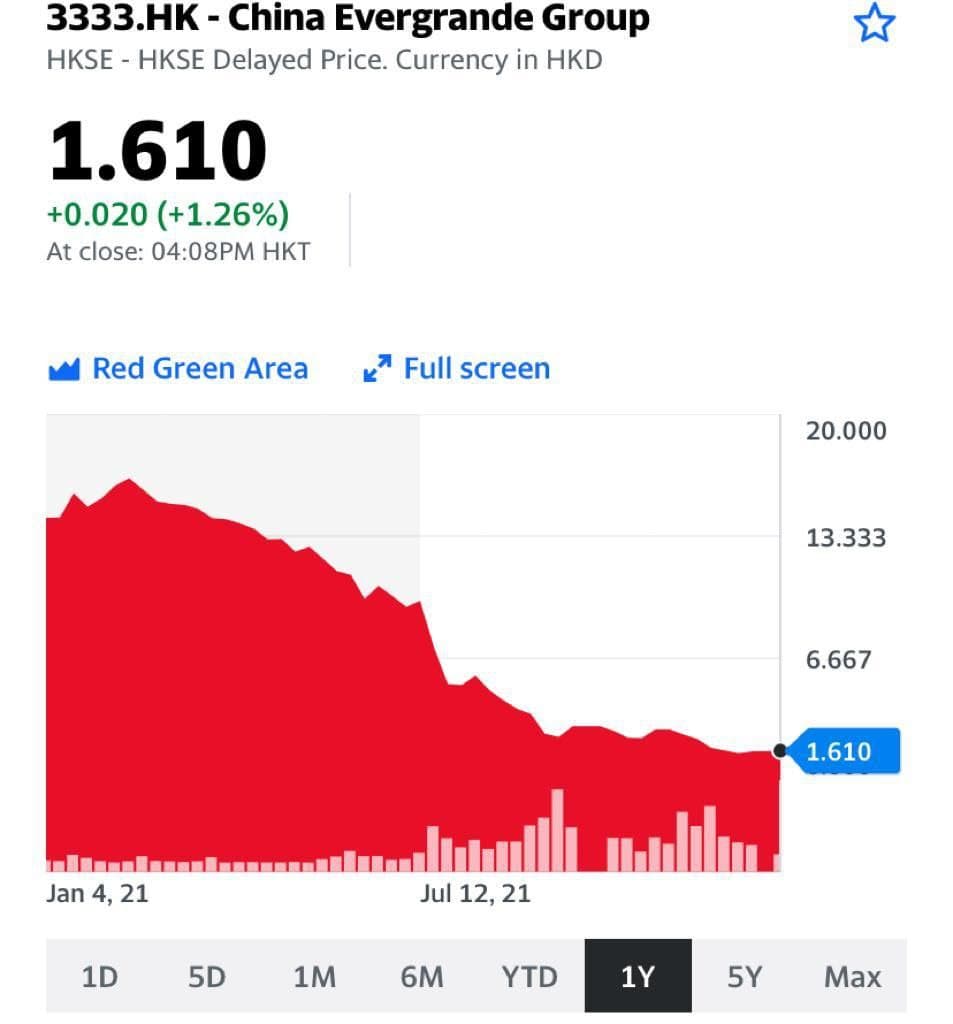

Акции Evergrande (3333 HK) растут после новости о выплаченных купонах. В этот раз компании удалось избежать дефолта, буквально запрыгнули в последний вагон. Ранее Evergrande предупредили, что могут не справиться со своими обязательствами. Впереди ноябрь и новые платежи.

Торги Evergrande (3333 HK) на Гонконгской бирже триумфально возобновились сегодня. Акции компании так же триумфально падают. Сделка на $5 млрд сорвалась. Ранее не состоялась продажа здания штаб-квартиры Evergrande другому китайскому застройщику.

За счёт чего рассчитываться по долгам, если активы не продаются? Одна надежда на китайское руководство. Пока разрешение проблем Evergrande затягивается, эта ситуация может тянуть вниз китайский рынок в целом.

Поскольку весь мир наблюдает за Evergrande, кризис этого застройщика стал проблемой не только Китая. Резонанс может снова затронуть глобальный рынок.

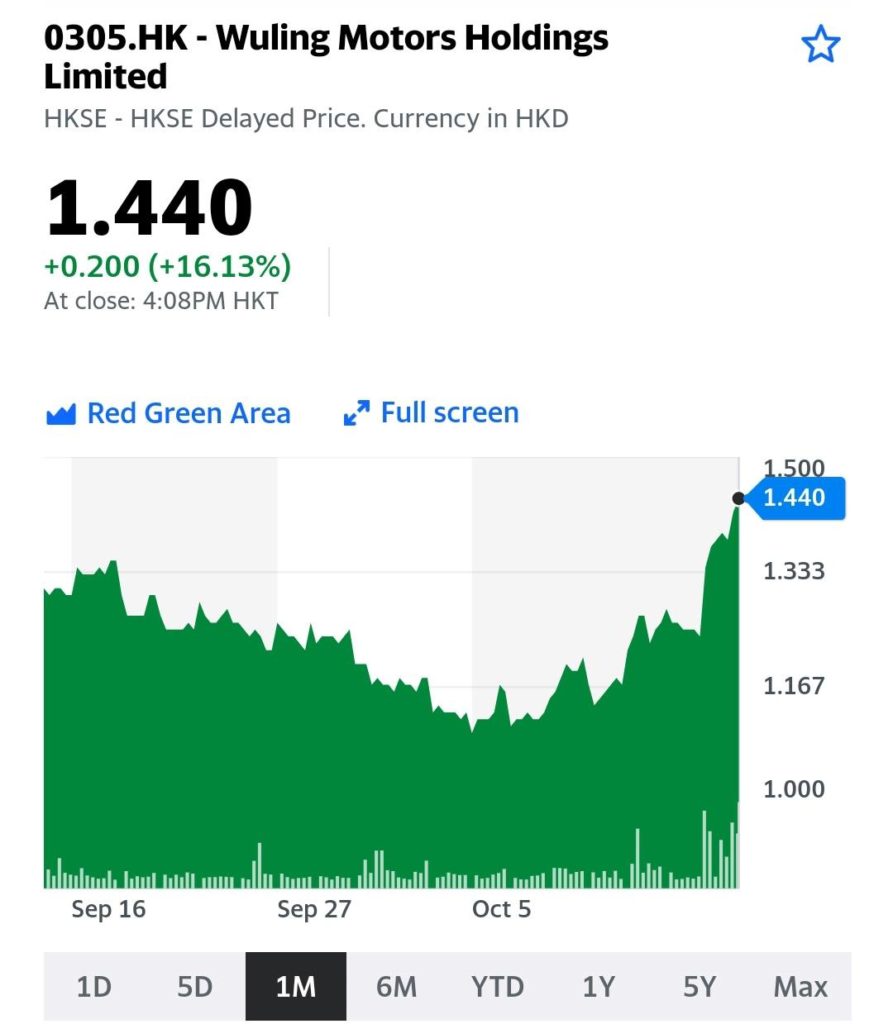

Wuling Motors (305 HK) – китайский автопроизводитель, специализирующийся на автозапчастях и коммерческом транспорте.

Wuling Hongguang Mini в Китае называют «убийцей Теслы»: этот малыш стоимостью менее $5000 каждый месяц возглавляет рейтинг самых продаваемых электромобилей в Китае.

На сентябрьском вебинаре рассказывали о Wuling в числе других идей китайского фондового рынка. Последовавшее снижение акций компании было вызвано снижением рынка в целом на фоне обострившихся проблем Evergrande и острого энергетического кризиса.

Взлет акций Wuling сегодня связан с сильными данными о продажах компании с января по сентябрь 2021 г. Полагаем, что в краткосрочной перспективе дорогое сырье и электроэнергия могут ограничивать рост китайского автопрома. Однако на среднесрочном горизонте, при стабилизации сырьевых цен и разрешении энергетического кризиса, акции Wuling вполне могут показать неплохой рост.

В Китае резко выросло число дефолтов среди застройщиков

Специализирующийся на китайском рынке недвижимости исследовательский центр CRIC опубликовал тревожную статистику. Еще не закончившийся 2021 г. бьет рекорды последних лет по числу дефолтов. С начала года было зафиксировано нарушение выплат по 39 облигациям девелоперов против 14 в 2020 году. Общая сумма невыполненных обязательств по бондам с начала года превысила 46,7 млрд юаней ($7,2 млрд), что на 159% больше, чем за весь 2020 г. Если сравнивать с доковидным 2019 годом, становится еще хуже: рост на 596%.

Из публичных компаний, торгующихся в Гонконге, отличились Sinic (2103 HK) с невыплаченными процентами на $6 млн и Fantasia (1777 HK), пропустившая выплаты по бондам на $205 млн. Куда хуже дела у застройщиков с листингом на материке. На начало сентября China Fortune Land (600340 SS) не произвел выплаты по бондам и кредитам на сумму $13,6 млрд. На конец июля сумма невозвращенных займов Tahoe Group (000732 SZ) составила $6,8 млрд.

Evergrande (3333 HK) не выплатили в срок купоны по облигациям на сумму $131 млн, от дефолта компанию отделяет 30-дневный льготный период, истекающий в конце месяца. До конца 2022 г. только по бондам компания должна выплатить более $7 млрд.

Давление на китайских застройщиков вырастет в I полугодии 2022 года, когда наступит срок погашения облигаций на $58 млрд. Не исключаем дальнейшего роста дефолтов. У китайского руководства есть рычаги для смягчения потрясений на рынке недвижимости. Главный вопрос, который все еще остается без ответа – будет ли оно их использовать?

Вчера стало известно, что Evergrande может продать большую часть своей доли в Evergrande Property Services за $5 млрд. Чтобы понять, сколько оптимизма кроется в этой новости, нужно разобраться с составом долга Evergrande.

На первое полугодие 2021 г. суммарные обязательства Evergrande составили $304,5 млрд, включая:

• Кредиторская задолженность (задолженность перед поставщиками и другими контрагентами) $103 млрд. • Доходы будущих периодов $33 млрд. Это уже полученные доходы за товары и услуги, которые по факту еще не были реализованы. В случае с Evergrande досконально природа этих доходов нам не известна, но наиболее вероятно, что данная категория включает доходы за реализацию еще не законченных объектов недвижимости. • Финансовый долг (банковские кредиты + бонды): краткосрочный $38 млрд и долгосрочный $51 млрд. В следующем году Evergrande необходимо будет погасить задолженность перед банками на $310 млн и держателями бондов на $7,4 млрд. 2023 год будет пиковым по объему обязательств к погашению: $976 млн – банковские займы, $9,8 млрд – бонды.

Кэша и эквивалентов на счетах Evergrande всего $13,4 млрд. Часть этих денег лежит замороженной на счетах по решению суда из-за невыплаченных долгов контрагентам.

Кризис Evergrande представляет опасность для недвижимости и связанных с ней секторов, поэтому государство, вполне вероятно, не допустит бесконтрольного кризиса. В приоритете – достроить и сдать жилье, уже оплаченное покупателями. Не менее важно погасить кредиторскую задолженность: среди поставщиков Evergrande тысячи малых и средних предприятий, чья судьба напрямую зависит от закредитованного гиганта. Напомним, на кредиторскую задолженность приходится более $100 млрд, так что именно здесь могут скрываться наиболее высокие риски, которые сложно оценить. Также китайское руководство будет следить, чтобы кризис Evergrande не оказал влияния на банковский сектор, это подтверждает пример с продажей доли Shengjing Bank.

Судьба отдельных держателей бондов Evergrande явно не в числе высоких приоритетов. Именно поэтому, несмотря на позитив в акциях отдельных компаний, связанных с Evergrande, бонды холдинга слабо реагируют на сообщения об очередных продажах активов. Если компания допустит дефолт по облигациям, это может вызвать цепочку дефолтов среди держателей бондов Evergrande, а также китайских застройщиков с повышенной долговой нагрузкой.

Такая ситуация может привести к существенной коррекции на китайском фондовом рынке, если, конечно, китайское руководство не возьмет ситуацию под контроль.

Также временно не торгуется дочка холдинга Evergrande Property Services (6666 HK).

Торги приостановлены в ожидании объявления «с инсайдерской информацией» о крупной сделке. По сообщениям СМИ, другой китайский девелопер, Hopson Development приобретет у Evergrande 51% дочернего подразделения Evergrande Property Services. Сделка оценивается в $5 млрд. Торги Hopson Development (754 HK), кстати, также приостановлены.

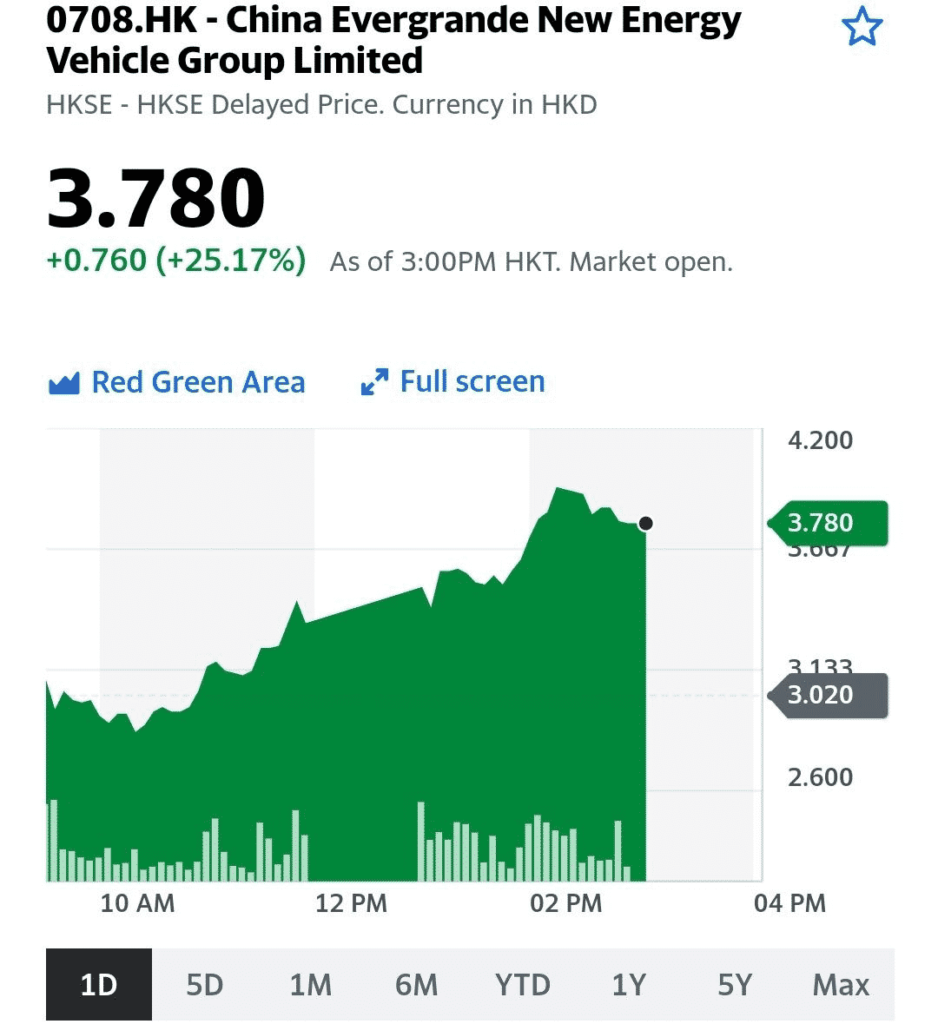

Реакцию рынка можно отследить по другой дочке закредитованного гиганта, China Evergrande New Energy Vehicle (708 HK): акции компании взлетели на 25%.

Сюй Цзяинь, или чуть менее благозвучно Hui Ka Yan, – выходец из деревни, проделавший путь от сотрудника склада до одного из богатейших людей Азии.

Так получилось, что Сюй оказался в нужном месте в нужное время. Когда Сюй основал Evergrande в конце 90-х, рынку жилой недвижимости в Китае едва исполнилось 10 лет. Основными участниками рынка были крупные госкомпании, строившие объекты в сегменте выше среднего. В Evergrande сделали ставку на строительство доступного жилья, компании удалось выйти на высокие темпы роста за счет наращивания долговой нагрузки и ускорении оборота.

Кризис 2008-го стал драйвером для дальнейшего роста Evergrande. Китайское руководство использовало разгон сектора недвижимости для стимулирования экономики в период спада. Благодаря притоку финансирования недвижимость Китая бурно развивалась, цены на жилье росли. В 2017 г. Сюй Цзяинь стал самым богатым человеком Азии с состоянием $42,5 млрд. Именно на это время пришелся пик стоимости акций Evergrande, 77% которых принадлежит Сюй Цзяиню.

С 2010 г., несмотря на непрерывно растущий финансовый долг, Evergrande ежегодно, за исключением 2017 г., выплачивала дивиденды. В 2010 г. на дивиденды были направлены скромные 10% прибыли, дальше этот показатель рос вплоть до 61% в 2018 г. В 2020 г. чистая прибыль компании упала на 35% (г/г), однако от дивидендов решили не отказываться. За 10 лет на дивиденды, в среднем, направлялось 39% прибыли Evergrande. При этом долг компании не снижался, Net debt/EBITDA последние несколько лет был стабильно выше 7х. Зато товарищ Сюй одними дивидендами Evergrande получил порядка $8 млрд.

Пока удавалось перекредитовываться, схема работала и Evergrande продолжала наращивать активы. Акционеры же, в основном сам Сюй Цзяинь и его друзья, продолжали получать неплохие дивиденды.

Проблемы начались, когда государство провозгласило, что дома – для жилья, а не спекуляций. Было принято решение перестать использовать разгон недвижимости как драйвер роста экономики в кризисные периоды. И вообще оздоровить сектор, погрязший в долгах. С вводом ограничений на приобретение жилья, а также «трех красных линий» – чрезмерно закредитованнные застройщики лишились возможности наращивать долг. Состояние Сюй Цзяиня таяло на глазах: акции Evergrande с начала этого года обвалились на 80%.

Что ждет Evergrande дальше – возможно, узнаем вскоре после завершения «золотой недели» китайских праздников. Не менее интересна и судьба Сюй Цзяиня. В этом году кризис пережил другой долговой гигант – госкомпания по управлению активами China Huarong. Глава China Huarong, который привел компанию на грань краха, был приговорен к смертной казни за коррупцию, приговор был исполнен довольно быстро. Одного из руководителей CITIC Group недавно приговорили к 18 годам тюрьмы по тому же поводу, при этом отмечается «мягкость» приговора. Если в истории Evergrande найдут коррупционный след, то основателю компании, конечно, не позавидуешь.

Акции Evergrande снова на позитиве. Что произошло?

Согласно неназванным источникам Reuters, компании с государственным участием могут выкупить некоторые активы Evergrande.

Совпадение или нет, но уже сегодня вышла официальная новость: Evergrande продает 20% долю в региональном банке Shengjing Bank за $1,5 млрд. Покупателем выступает инвестиционная структура администрации города Шэньян.

Новость обеспечила взлет котировок Evergrande (3333 HK) и ее электромобильного подразделения (708 HK) на 15% и 44% соответственно по итогам торгового дня в Гонконге. И снова мы считаем этот оптимизм преждевременным. Дело в том, что средства от продажи доли в Shengjing Bank будут направлены… на погашение задолженности Evergrande перед самим банком. Так что держателям бондов Evergrande эта новость вряд ли принесет облегчение.

Конечно, можно надеяться, что государство профинансирует Evergrande. Однако китайское руководство многократно давало понять, что должники должны научиться решать свои проблемы самостоятельно или уходить с рынка. Evergrande – отличный кандидат для показательной порки. По всей видимости, банкротство застройщика неизбежно. Полагаем, что государство не станет «спасать» закредитованного девелопера, но проведет его через управляемый кризис, избегая системных шоков в связанных с недвижимостью секторах.

Важная новость на фоне повышенной волатильности китайского рынка и неопределенности с Evergrande.

Наиболее важные аспекты:

• ДКП должна быть гибкой, адресной, рациональной, а также поддерживать ликвидность на уровне «разумной достаточности». Важно, что акцент по ликвидности сместился с «избегать наводнения» на «разумную достаточность». Это же мы видим на практике: с 17 сентября НБК вливает на рынок ликвидность в повышенных объемах (от 100 млрд юаней или $15,5 млрд в день).

• Для малого и микро-бизнеса будет продлен курс кредитной поддержки и предоставлены отсрочки по выплате займов и процентов. На перекредитование бизнеса в форме мелких займов будут направлены дополнительные 300 млрд юаней ($46,5 млрд).

• Продвигать инструменты, направленные на сокращение углеродных выбросов. Экология теперь для китайцев – святое. Пусть лучше ЦБ свои инструменты зеленого финансирования продвигает, чем фабрики будут останавливаться из-за дефицита электричества.

• Поддержать здоровое развитие рынка недвижимости и защитить права потребителей в секторе. По словам одного из членов Комитета ДКП, долговые риски отдельных крупных застройщиков должны быть «активно и надежно» разрешены. Интересно, будет ли прояснена судьба Evergrande до длинных праздников, стартующих уже в эту пятницу?

Последний пункт особенно воодушевил рынки, компании сектора недвижимости показали уверенный рост в Гонконге. Даже Evergrande (3333 HK) и ее электромобильное подразделение (708 HK) сегодня в плюсе на 5% и 15% соответственно. Мы же напомним, что формулировка «здоровое развитие» была использована в текущем пятилетнем плане в отношении онлайн-платформ. Так что термин вроде бы позитивный, но не без сюрпризов.

Вывод? Пока китайский регулятор, судя по всему, готов вливать ликвидность и дальше. Нельзя сказать, что это однозначно избавит китайский рынок от волатильности в ближайшее время. Но на фоне неопределенности с Evergrande готовность НБК поддержать экономику – это хорошая новость.

В связи с кризисом Evergrande весь сектор недвижимости страны оказался в шатком положении. Предпосылки для этого мы рассмотрели в предыдущем посте. Итак, что может ждать индустрию недвижимости и связанные с ней сектора в среднесрочной перспективе?

Мы полагаем, что китайское руководство вмешается в ситуацию с Evergrande и примет меры для максимально безболезненного разрешения кризиса. Безболезненного для населения и отрасли в целом – интересы инвесторов и держателей бондов Evergrande могут оказаться не самым приоритетным пунктом для государства в программе спасения Evergrande.

Чтобы не допустить обвала на рынке недвижимости, властям придется вступить в игру уже в ближайшее время: Evergrande использует сумасшедшие скидки на недвижимость как вариант частичного погашения долгов. Если за этим последует распродажа объектов – не важно, самой Evergrande или же банками, выдававшими займы под залог недвижимости, – это неминуемо вызовет снижение цен, как бы местные власти ни пытались контролировать этот процесс.

Когда цены на жилье будут ниже тех уровней, на которых население брало ипотеки, люди уже не смогут расплатиться по долгам за счет продажи залога. Кризис перекинется на банковский сектор и постепенно распространится на строительную отрасль, сырьевой рынок и потребительские товары длительного пользования. Если, опять же, руководство страны не примет своевременных мер.

Даже если будет реализован оптимистичный сценарий, ждать стремительного роста сектора недвижимости не стоит. Во имя всеобщего процветания партия будет регулировать рост цен в секторе, вводить налоговые меры, чтобы максимально ограничить приобретение жилья в спекулятивных целях. Тем не менее, стройка не прекратится: вместо жилья для людей с относительно высокими доходами, Китай сфокусируется на социальном жилье.

Согласно свежему пятилетнему плану, в приоритете строительство арендного жилья, субсидируемого государством. Руководство страны ожидает, что до 2025 г. в города будут переезжать порядка 10 млн человек ежегодно. Так что за наш цементный завод в китайском портфеле мы спокойны

Что касается закредитованных компаний-застройщиков, им придется заняться снижением долговой нагрузки или же просто уходить с рынка. В долгосрочной перспективе данный процесс может улучшить качество активов китайских банков и, возможно, положительно повлиять на их оценку на фондовом рынке.

В целом, ожидаем замедление темпов роста рынка недвижимости в Китае под влиянием регулирования. С одной стороны, это может привести к снижению темпов роста китайского ВВП. С другой – улучшить ситуацию с чрезмерно высоким корпоративным долгом, а значит, снизить системный риск.

Недвижимость для Китая – это: Во-первых, 40% активов домохозяйств. Во-вторых, самая большая часть долгов домохозяйств, составляющих около 60% ВВП. В-третьих, инструмент стимулирования экономики в периоды спада. По разным оценкам, на недвижимость и связанные с ней сектора, включая строительство, приходится 20-30% ВВП страны. В-четвертых, «серый носорог» – очевидный, но игнорируемый риск.

Разгон недвижимости отлично зарекомендовал себя как двигатель экономического роста в Китае в периоды спада. Рост сектора сопровождался ростом цен на недвижимость. При этом в 2016-2017 гг. порядка 20% жилых помещений были не заселены. Соотношение стоимости жилья в крупных городах и доходов домохозяйств КНР стало значительно обгонять аналогичные показатели городов Запада.

В 2016 г. Си Цзиньпин провозгласил, что дома должны использоваться для жилья, а не для спекуляций. Новый курс предполагал отказ от стимулирования экономики через финансирование сектора недвижимости. Воплощать курс в жизнь начали в 2017 г., усилили меры в 2019 г., однако уже в 2020 г. пришлось ослабить правила ради восстановления экономики после пандемии.

В 2021 г., год столетия КПК и начала «всеобщего процветания», руководство страны крепко взялось за сектор. В результате затяжного стимулирования у застройщиков скопились огромные долги. Чтобы ограничить дальнейший рост задолженности, регулятор ввел «три красные линии» – критерии долговой нагрузки для девелоперов. Самым порядочным застройщикам, соответствующим всем трем линиям, можно увеличить долговую нагрузку на 15% в год. Если застройщик не соответствует ни одному критерию, доступ к перекредитованию для него закрыт. Были и другие инициативы, в том числе снижение объема ипотечных кредитов, ограничения на продажу земли администрацией крупных городов, а также указание ориентировочных цен на недвижимость некоторыми муниципальными властями.

Но именно «три красные линии» оказались критической мерой для Evergrande, который смог «пролезть» только в одну линию, и то после продажи части активов. Сказались меры и на секторе в целом: около 30% дефолтов в I полугодии 2021 г. приходилось на компании сектора недвижимости. Продажи жилья в августе снизились на 20% (г/г), что является крупнейшим снижением с начала пандемии. Цены на новое жилье показали наименьшие темпы роста с начала года, а на вторичную жилплощадь – снизились.