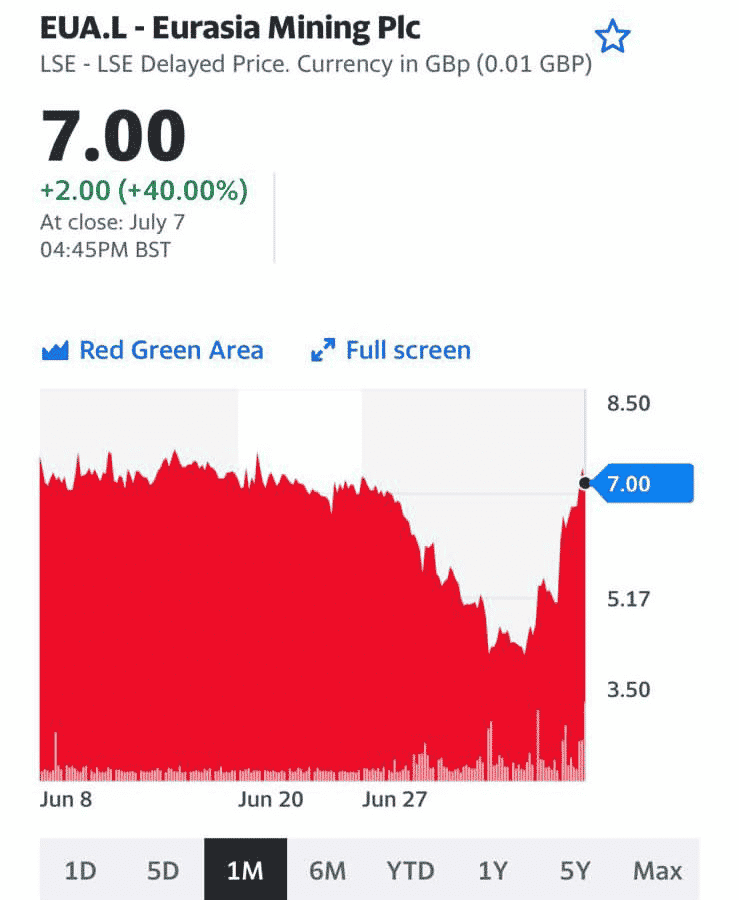

По бумаге явно что-то интересное происходит. И вопрос даже не в том, что за последний день она подросла в цене на 40%, а за несколько дней – более чем на 70%. Главное – это обороты. Возросли более чем в 3 раза относительно среднего уровня. Разбираемся с ситуацией. Будем держать в курсе.

Бумага имеется в портфеле «Агрессивный» . Напоминаем. В прошлом были оценки, что справедливая цена – около 60.

60 – не 60. Сегодня разумеется вопрос творческий. Однако компания дико недооценена. И что-то явно происходит в Датском Королевстве.

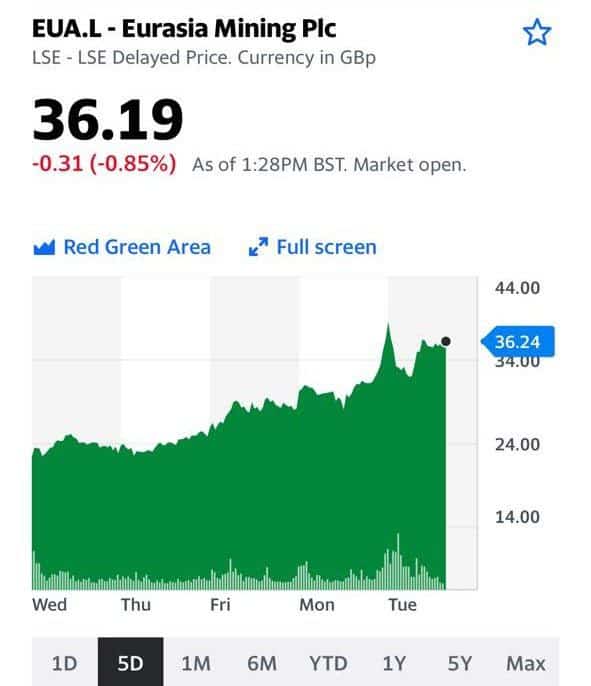

Получаем много вопросов по Eurasia Mining (EUA.L).

Тема особенно актуальна после резкого роста цен на никель и платину в последние дни.

Напомним, что согласно результатам аудита по JORC Eurasia Mining можно считать скорее никелевой компанией, чем платиновой. Мы писали об этом, и на прошлой неделе компания подтвердила, что никель стал основным металлом в ее корзине.

Почему это хорошо? Рынок любит модные темы, и «батарейная лихорадка» тому наглядное подтверждение. Производители электромобилей ощущают серьезный дефицит лития и никеля, и всеми силами пытаются обеспечить надежность поставок.

На прошлой неделе Teslaзаключила сделку с канадской компанией Talon Metals на поставку 75 тыс. тонн никелевого концентрата с месторождения Tamarack в Миннесоте. При этом добыча по плану начнется лишь в 2026 году. Это не первая сделка Tesla в никеле и, вероятно, не последняя. Поскольку новые серьезные проекты в никеле найти не так просто, Илон Маск раздумывает о будущей добыче никеля на астероидах.

Про астероиды судить не возьмемся, но все, что поближе, разлетается как горячие пирожки. Про покупку Sibanye Stillwater бразильского месторождения Santa Rita за $1 млрд. плюс 5% роялти мы уже писали. Как и о том, что этот проект схож по размерам и структуре с проектом НКТ Eurasia Mining.

Активность высока не только на уже работающих никелевых проектах, но и на тех, что только в зачаточном состоянии. BHPкупили долю в Kabanga в Танзании, исходя из оценки проекта $658 млн. С НКТ сравнивать сложно, потому что у Kabanga нет аудита по JORC. Но здесь важен порядок сумм, в которые сейчас оцениваются никелевые проекты.

Например, рыночная капитализация австралийской Chalice Mining, которая по размеру немного превосходит НКТ, но добычу начнет еще нескоро, более $2 млрд. Ну и вспомним про Эндрю Форреста, о котором мы тоже писали, и о его планах по бизнесу в России с покупкой Noront более чем за $500 млн. Проект, примерно в 5 раз меньший, чем НКТ, до которого надо еще строить дорогу к 2026-му году за $1,6 млрд.

На фоне такого ажиотажа и таких оценок капитализация Eurasia Mining определенно выглядит заниженной. Тем более, что НКТ – не единственный проект компании.

Не секрет, что основные акционеры компании ведут переговоры о продаже контрольного пакета. Исходя из оценок проектов выше, есть основания полагать, что в результате этих переговоров Eurasia Mining может быть оценена значительно дороже, чем рынок оценивает ее сейчас.

Очевидно, что геополитические риски тоже могут иметь место. Но вряд ли они станут определяющими в случае Eurasia Mining. Продолжаем следить за развитием событий.

О Eurasia Mining говорили на прошлой неделе. Обещал держать в курсе по новостям от этой компании.

Как мы и ожидали, компания опубликовала результаты аудита по JORC от международного технического аудитора Wardell Armstrong по своему никелевому активу НКТ. Из отчета: ресурсы по руде – 107 млн тонн, ресурсы никеля превысили 300 тыс тонн. Также были упомянуты значительные ресурсы меди и МПГ. Wardell Armstrong назвали НКТ первоклассным активом (Tier-1), NPV $1,2-1,7 млрд. По ссылке – релиз на сайте Лондонской биржи, где также есть ссылка на отчет аудиторов Wardell Armstrong по JORC.

Что можно сказать? Хороший результат, так как NPV $1,2-1,7 млрд – это всего лишь один актив компании с ресурсами в 11,3 млн унций платинового эквивалента, что составляет около 10% от общих ресурсов Eurasia Mining с учетом СП с Росгео (104,6 млн унций).

Означает ли это, что вся компания пропорционально должна стоить $12-17 млрд? Разумеется, нет. Зависимость здесь нелинейная, но апсайд по сравнению с текущей капитализаций в $855 млн, как нам видится, имеет место быть. И апсайд этот при определенных обстоятельствах может быть весьма душевным.

Кстати, за неделю с момента нашей прошлой заметки акции выросли почти на 8%. И это на падающем рынке.

Тем временем, ценовые войны за никелевые активы идут полным ходом: Wyloo сделали очередное предложение в $500 млн за Noront на этой неделе (для справки: ресурсы Noront в 5 раз меньше НКТ). Wyloo – компания Эндрю Фореста, который сидит на $22 млрд кэша и активно интересуются никелевыми активами. Кстати, Эндрю Форест открыл офис в России и выступил этим летом на Экономическом форуме в Санкт-Петербурге, где заявил о больших планах в Россию. Впрочем, вряд ли он купит Норильский Никель?

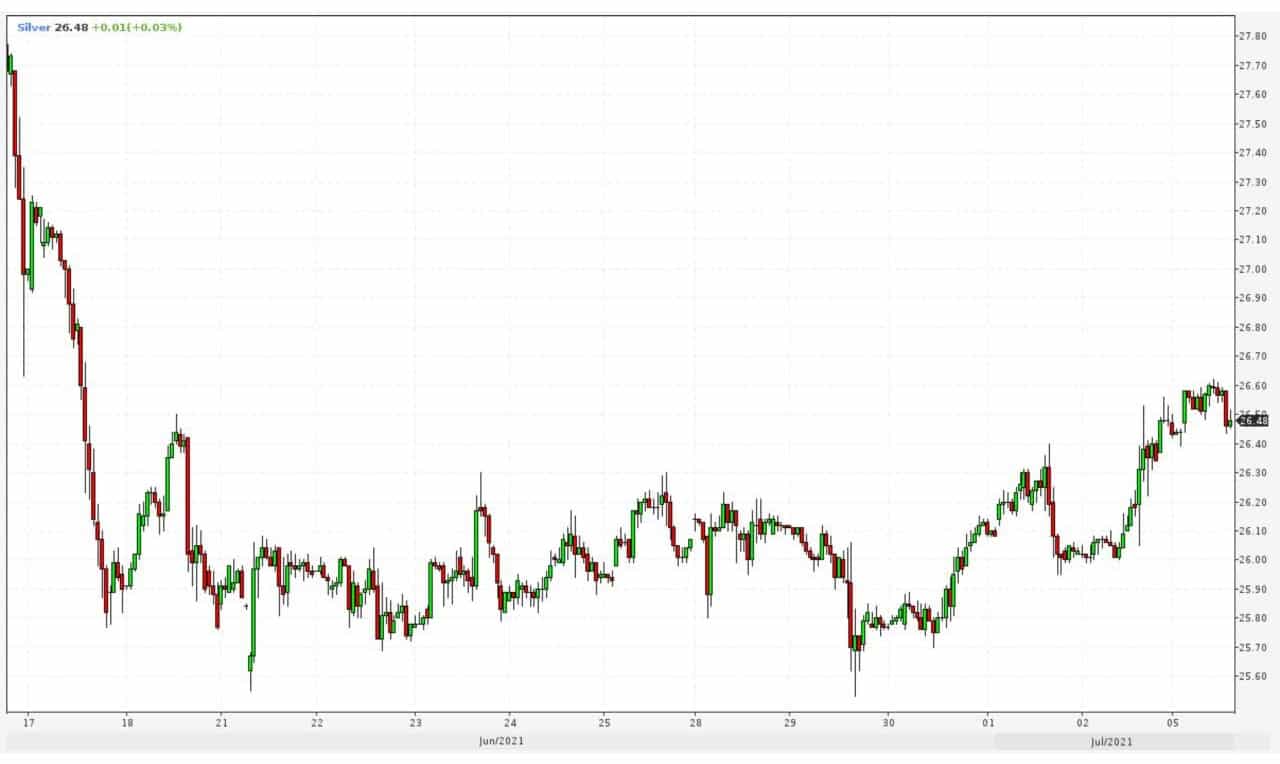

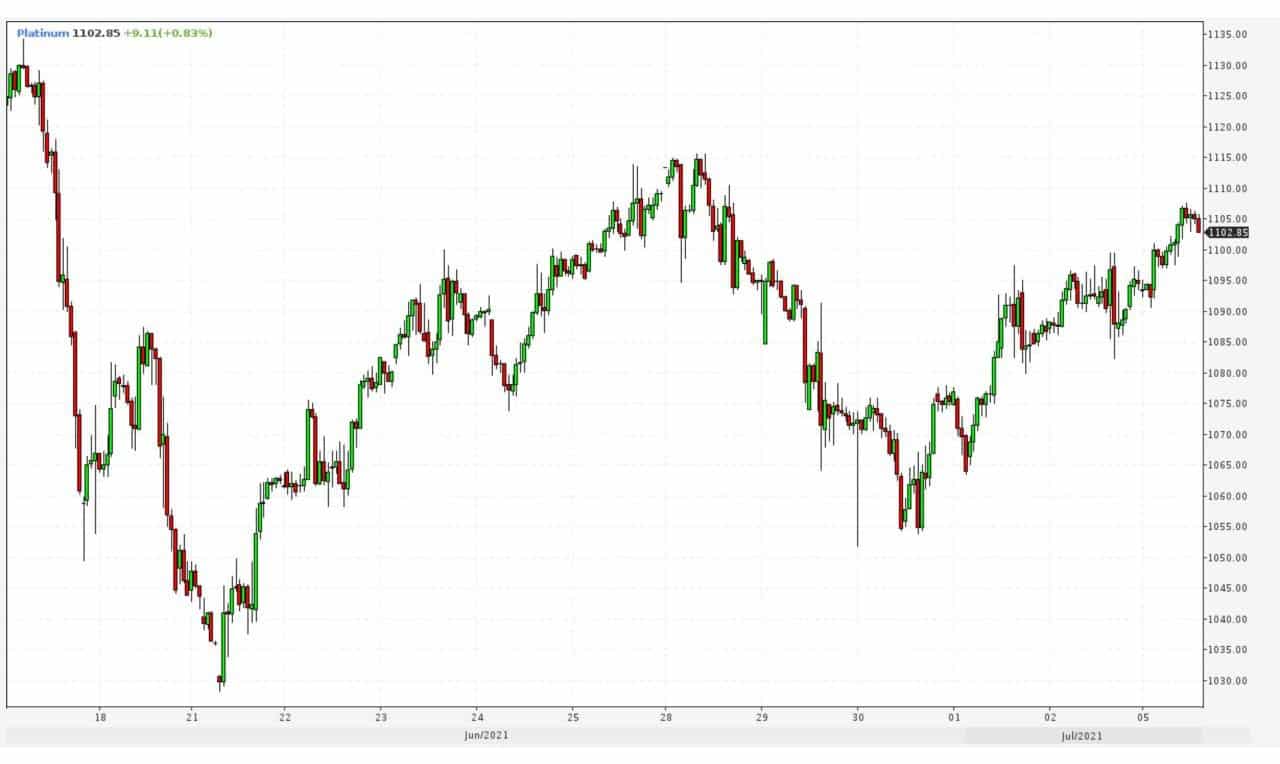

Основной актив Eurasia Mining – платина. В случае рывка цен на драгметаллы (о вероятности такого развития событий мы с вами уже говорили сегодня утром), полагаю, интерес к платине также может возрасти. Впрочем, в нынешних условиях платина более промышленный металл, нежели драгоценный. Но все же…

Несмотря на определённые риски, тема EUA.L может быть весьма интересной. Впрочем, решайте сами. Давать советы публично – не имею права.

О Eurasia Mining (EUA LN) и ценах на металлы платиновой группы (PGM).

Мы недавно писали о платине и возможных триггерах, которые могут вернуть к ней интерес (в первую очередь о ее роли в водородной энергетике).

Сейчас зеленые темы в принципе интересны инвесторам, иногда даже слишком. Поэтому вокруг платиновых проектов не утихают ценовые войны, несмотря на то, что сейчас саму платину дорогой не назовешь.

Например, Impala Platinum и Northam Platinum борются за Royal Bafokeng Platinum. Даже на открытом рынке акции покупают, с начала октября они выросли в 2 раза, почти до $3 млрд. В такие истории лезть опасно, хоть и романтично – скупка у местных племен прав на разработку недр. Однако сам интерес и активность инвесторов примечательны.

Что касается Eurasia Mining, то здесь история не совсем про платину. Ее корзина металлов ближе к корзине Норникеля. Но сути это не меняет: к никелю, кобальту интерес не меньше. И понятно почему. Никель – один из ключевых металлов для батарей электромобилей. Илон Маск его любит, сейчас никель торгуется в районе $20 тыс. за тонну. По нашим оценкам, доля никеля в корзине Eurasia Mining уже могла превзойти долю палладия.

Проекты с корзиной никель + PGM в мире разлетаются быстро и оцениваются недешево. Недавно Sibanye Stillwater объявила о покупке за $1 млрд. плюс 5% роялти никелевого месторождения Santa Rita в Бразилии. У Eurasia Mining есть похожий проект. В 2020 году компания получила лицензию на проект НКТ – перезапуск ранее работающего актива никель + PGM, схожего по размерам с Santa Rita. Это – не считая других крупных активов на Кольском полуострове и на Урале. Так что, если оценивать качество активов по аналогичным сделкам, то получается уже существенно выше $1 млрд.

Вообще, происходящее в мире с батарейными металлами можно назвать «батарейной лихорадкой». Возьмем, к примеру, австралийскую Chalice Mining Ltd. Ее капитализации уже составляет $2,3 млрд. Для этого было достаточно публикации отчета по JORC ресурсов категории inferred, а до начала добычи и продаж потребуются время и инвестиции.

Сравнивая эти ресурсы с ресурсами Евразии, а также с ресурсами СП Eurasia Mining с Росгео, можно говорить о том, что планируемая публикация ресурсов по JORC может стать серьезным катализатором для роста капитализации Eurasia Mining.

Конечно, природные условия и страновые риски в перечисленных проектах отличаются. При прочих равных инвесторы предпочтут Австралию, а не Россию. Но Бразилия и Южная Африка звучат сопоставимо, хоть и более привычно для уха горнорудного инвестора. Кстати, за Santa Rita боролось 5 претендентов. Четверо проигравших вполне могут обратить внимание на Eurasia Mining.

Продолжим следить за увлекательными ценовыми войнами. Из ближайших катализаторов будем ждать выхода отчета по ресурсам Eurasia Mining по кодексу JORC. Сравним с Chalice, где аналогичная публикация inferred ресурсов привела к росту капитализации до $2,3 млрд. И посмотрим, доберется ли лихорадка до Eurasia Mining?

Не будем скрывать: мы надеемся на подобное развитие событий, поскольку давно держим бумагу в портфеле в с. Если наши расчеты верны, то капитализация Eurasia Mining имеет очень неплохой потенциал для роста. В позитивных сценариях речь может идти даже не о десятках, а о сотнях процентов. Не забываем и о переговорах по продаже контрольного пакета нынешними акционерами – может стать еще одним триггером (не является инвестиционной рекомендацией).

Что с платиной? Почему она падает, и начнет ли когда-нибудь расти? Тема непростая, ведь нам платина по-прежнему нравится. Но второе полугодие получилось непростым, и пока не совсем ясно, когда этот негативный тренд переломится. Попробуем разобраться.

Еще в мае Всемирный Платиновый Инвестиционный Совет (WPIC) ждал в этом году дефицита в 158 тыс. унций, а на прошлой неделе они ждали уже 769 тыс. унций профицита. Разница в 927 тыс. унций в год для платины – примерно как 12 млн. баррелей в день для нефти. Неудивительно, что цены на платину оказались под сильным давлением.

Почему все так резко переменилось, и есть ли свет в конце туннеля? Исходная проблема – в дефиците чипов. По этой причине выпускается меньше автомобилей, спрос на автокатализаторы упал. Это – основной сегмент спроса на физическую платину. По сравнению с майской оценкой, спрос на платину для автокатализаторов упал 221 тыс. унций. При этом предложение металла растет опережающими темпами (на 230 тыс. унций больше, чем в мае, до 8114 тыс.). Это совсем немного меньше 2019 года. Сложилась ситуация обратная той, что мы видим на многих других товарных рынках. С предложением проблемы (энергоносители, большинство металлов, пшеница, кофе), а спрос растет везде. Инвестиционный спрос на платину резко упал, сразу на 501 тыс. унций относительно майской оценки. Это и плохая, и хорошая новость одновременно.

Что хорошего? Прежде всего, львиная доля падения спроса пришлась на ETF, почти не затронув монеты и слитки. Розничные инвесторы по-прежнему защищаются от инфляции доступными способами. Финансовые же инвесторы – как флюгер: быстро ушли, быстро вернутся при других обстоятельствах.

Изменятся ли обстоятельства? По первой оценке WPIC в 2022 году ничего особо не изменится. Профицит лишь немного сократится – до 637 тыс. унций. Пожалуй, именно такие оценки навевают наибольшую тоску на рынок. Но тут можно поспорить. Во-первых, автокатализаторы. Некоторое восстановление мы увидим, и даже отложенный спрос не исключен. Также продолжится замена платиной палладия. Это и в текущем году немного поддержало спрос, а в следующем процесс продолжится. Во-вторых, промышленный спрос. Он тоже порадовал в этом году, особенно в стекле. На 2022 год у WPIC прогноз не очень оптимистичный, но мы видим, насколько сильно они могут ошибаться даже с более поздними, а не первыми, оценками. Диверсификация применения дает платине некоторую устойчивость физического спроса и возможность разных точек роста, в том числе в новых «зеленых» областях. Например, для получения «зеленого» водорода и в топливных ячейках. Эти «хайповые» темы могут стать популярными, инвесторы такое любят. Потоки в ETF могут быстро вернуться, и мы вновь увидим рост цен. До какого уровня? Время покажет, ведь слишком много разных факторов может влиять, но потенциал значительный. Можно лишь предположить, что с большой вероятностью в ближайшие 2-3 года платина вновь будет дороже палладия. Их встреча может состояться и на $1300, и на $1500, и выше. Да, сейчас платина непопулярна, но если вы ищете фундаментально хороший, долгосрочный и не переоцененный актив, то платина, с учетом вышеперечисленного, видится нам именно таким.

Как лучше инвестировать? Наиболее простой способ купить «чистую» платину – ETF. Самый популярный и ликвидный это Aberdeen Standard Physical Platinum Shares ETF (PPLT). Менее ликвидный, но чуть дешевле по комиссии GraniteShares Platinum Trust (PLTM). С производителями сложнее. Самые «платиновые» живут и торгуются в Южной Африке. Это Anglo American Platinum, Impala Platinum и Sibanye Stillwater Ltd. Все у них хорошо, кроме прописки. Поэтому в качестве альтернативы можно рассмотреть знакомые нам Норникель и Eurasia Mining (EUA LN). Надежно, диверсифицировано, но с примесью палладия, никеля и меди.

Потенциальный покупатель Eurasia Mining успешно завершил due diligence

Доброе утро, друзья. Вчера мы с вами вновь говорили о Eurasia Mining (EUA.L). Обещал держать вас в курсе происходящих событий.

Забавно. Среди причин возможного роста котировок акций мы в том числе обсуждали и неизбежную покупку компании. И вот вам бабушка Юрьев день: выходит новость о том, что потенциальный покупатель активов британской Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, успешно завершил процесс due diligence.

Иначе говоря, та корпорация, что хотела приобрести компанию и находилась в процессе переговоров, закончила проверку активов и бизнеса Eurasia.

Чтобы понять смысл данного сообщения, нужно понимать, как в реальности проходят сделки M&A.

Для информации: из 100 сделок M&A, что начинаются, до финала доходят хорошо если 5-6%. Почему? Процесс этот невероятно тяжелый. Сперва довольно продолжительное время идут переговоры, где выясняют серьезность сторон и возможность совпадения понимания цены, условий сделки и т.д. Одновременно с этим (точнее, даже до того) подписывается документ под названием NDA, для недопущения утечек информации.

Потом подписываются куча всяких других документов, типа МОА. Сперва документов не обязывающих. Потом уже обязывающих….

Другими словами, до стадии DD доходят очень немногие.

Означает ли это все, что после завершения процедуры DD все уже на мази, и сделка близка к завершению? Разумеется, нет. Миллион причин могут разрушить сделку. Но дойти до окончания процедуры DD – уже неплохо.

С одной стороны, собственников Eurasia можно поздравить: похоже, уже виден свет в конце тоннеля. С другой – хочу пожелать стойкости. Процесс продажи компании ох как непрост. И, главное, нельзя прогадать. Нам, миноритариям ведь будет интересна цена значительно выше текущих уровней! ?

М&А – это невероятно тяжелый процесс. И его еще предстоит продолжать.

Что стоит за этим ростом? Пока не знаем. Но процесс, насколько я понимаю, идет. Рано или поздно компания «обречена» на то, что ее купят. И купят, скорее всего, за хорошие деньги. Но когда? Будем ловить свежие новости и держать вас в курсе.

В свое время писали о перспективной компании Eurasia Mining (EUA LN) из сектора производителей платины и палладия. С тех пор акции компании успели вырасти в 12 раз и скорректироваться примерно на 60% от максимумов. Вполне логично для небольшой по масштабам волатильной истории.

Пора понять, что делать дальше. Давайте разберемся.

Сначала немного о рынке платиноидов. С начала мая цены на платину и палладий находятся под давлением. Основных причин две: первая связана с драгоценной ипостасью платины, другая с промышленной. Спрос на драгметаллы в целом ниже, чем в начале года, на фоне разговоров об ужесточении ДКП.

Главная причина проблем с платиноидами, как ни странно, связана с дефицитом чипов, который ударил по автопроизводителям. Оценки производства автомобилей в мире снижаются, а вместе с ними и спрос на автокатализаторы – самый мощный источник спроса на физические платину и палладий.

На наш взгляд, проблемы с чипами и производственными цепочками в том или ином виде разрешатся уже в обозримом будущем. И отложенный спрос здесь может иметь тот же эффект, что и со многими товарами после пандемии, когда профицит резко переходил в дефицит, что вело к взлету цен.

Поддержку ценам на платиноиды может оказать и энергетический кризис в ЮАР, которая производит порядка 80% мирового выпуска платины. Ситуация там взрывоопасная: от источников электроэнергии отключают не только промышленные предприятия, но и целые города.

Кроме того, нельзя не упомянуть подъем водородной энергетики, где платиноиды принимают участие не только в производстве собственно водорода, но и применяются в топливных элементах.

Теперь пара слов о самой Eurasia Mining. С декабря 2020 г. котировки просели примерно на 60%. Мы полагаем, что не последнюю роль в этом снижении сыграли биржевые спекулянты, которые не прочь «порезвиться» с шортами. Все мы знаем, к чему это может привести, особенно, на растущем рынке. А что, если компанией заинтересуются любители short squeeze из Reddit, которые уже не раз и не два наказывали любителей шортов?

При этом фундаментально ситуация в компании, напротив, изменилась к лучшему. Более того, сегодня акции EUA торгуются с существенным дисконтом к цене размещения $20 млн среди профессиональных институциональных инвесторов, которое состоялось в конце мая этого года по цене 26,5p.

Из позитивных факторов выделим следующее: 1) Eurasia запустила 2 новые обогатительные фабрики в дополнение к уже существующей. 2) Оценка запасов по JORC: аудит близок к завершению. 3) Компания продолжает рассматривать и готовиться к возможной большой сделке по поглощению крупным стратегом. Это может быть мощным триггером для роста котировок.

На наш взгляд, ситуация складывается таким образом, что пора вновь обратить внимание на эту бумагу. В одном из портфелей мы инвестировали в акции Eurasia, и в определенный момент прибыль по позиции превышала 900%. Мы продавали часть позиции по хорошим ценам, но сейчас, вполне возможно, пришло время для увеличения доли Eurasia в портфеле.

Цены на платину не росли внутри дня на 2,5% уже довольно давно, больше трех месяцев.

Для нас это движение ожидаемо, платина остается одной из наших любимых идей на 2021-й год. Мы много говорили об этом, держим акции Eurasia Mining (EUA LN), а также фьючерсы. В портфеле «Товарные рынки» платина остается одной из самых увесистых позиций.

Правда, повод для этого невеселый. Более 70 человек погибло в ЮАР в результате беспорядков, которые вспыхнули на прошлой неделе после заключения под стражу бывшего президента страны Якоба Зума.

Во многих регионах страны разграблены магазины, нарушена работа больниц, транспорта, прочей инфраструктуры. Такой уровень агрессии связан со стремительно падающим уровнем жизни на фоне пандемии, галопирующих цен на продовольствие и всего, что с этим связано. Возможно, ФРС в самом деле думает, что можно не обращать внимания на инфляцию, и что в США такого не будет. Пусть подумает еще раз…

Разумеется, когда в крупнейшем в мире производителе платины творится такое, следует ожидать перебоев в работе рудников. Надеемся, что скоро все успокоится, и тогда нельзя исключать небольшой коррекции цен на платину. Но долгосрочно в пользу роста цен на этот металл играет и инфляция, и восстановление экономики, о чем мы не раз говорили. Уверены, что поводов для роста цен, но уже без погромов и насилия, будет еще немало.

Подписчики часто спрашивают о перспективах золота, серебра, платины.

Прошло около трех недель с того момента, как ФРС немного тех, кто вкладывается в драгоценные металлы. После заседания в середине июня доллар США начал укрепляться относительно других валют и его укрепление сильно ударило не по рынкам акций, а главным образом – по рынкам драгоценных металлов.

Но в последнее время цены на драгметаллы начали потихоньку восстанавливаться. Насколько этот процесс долгосрочен?

Вернется ли золото на 1900, серебро хотя бы на 28 и платина на 1200?

Я полагаю, что золото, серебро и платина рисуют неплохие восстановительные картинки и имеют потенциал для роста.

Причины? Их немало. Подробно в течение нескольких дней буду освещать этот вопрос. В частности, по просьбе подписчиков, уделю отдельное внимание связи между золотом и инфляцией. Сейчас инфляция растет, а золото – нет и у многих возникает вопрос: “перестало ли золото быть защитой от инфляции?” Подробно поговорим об этом завтра. Пока – просто даю свою точку зрения.

Продолжаю держать и акции золотопроизводителей, и Eurasia Mining (EUA), и Fresnillo (FRES LN).

России грозит дежавю американского ипотечного кризиса 2008 года.

Не думаю, что России грозит повторение ипотечного кризиса по американскому образцу. Кризис в Америке потряс весь мир. Наш, если и будет, то в форме вялотекущего процесса.

Такими темпами, если в мире все будет спокойно, вполне можем в ближайшее время увидеть рубль на 71 фигуре. Ничего удивительного; торговля в ожидаемом диапазоне.

Инвестор «Северного потока-2» ответил на заявление США про грязный газ.

Котировки платины растут на ожиданиях восстановления промышленного спроса.

Рад, что на падениях увеличил вложения в акции производителей драгметаллов. К слову, акции Eurasia Mining (EUA) просели; возможно, неплохой момент для входа (платина – основной актив компании).

Вчера, обсуждая тему драгметаллов, коротко коснулись Eurasia Mining (EUA.L).

В личку – десятки вопросов: – Что нового у компании? – Когда собираетесь полностью закрывать позицию?

Напомним: бумагу в сервисе по подписке держим давно. Брали на уровнях ниже 4 пенсов. Идея блестяще сработала и… почему значительный стейк продолжаем держать дальше?

Отвечаем. Но для начала – несколько слов о компании. Eurasia Mining в этом году увеличила мощности в три раза как по добыче, так и по переработке платины, иридия, палладия и родия, официальный релиз – здесь.

С учетом цен на металлы в корзине $1200-20000 за 1 унцию и с учетом себестоимости менее $400 за 1 унцию можно ожидать, что компания начнет выплачивать дивиденды; об этих планах компания также сообщила в релизе. В этом же релизе говорится, что компания получила ряд предложений, выбрала одно из них и планирует двигаться по сделке.

А вот это уже важно для нас, инвесторов. Если сделка все же состоится, полагаем, цена компании имеет все шансы СУЩЕСТВЕННО измениться.

Растет не только добыча, переработка и денежный поток, но и ликвидность акций.

В результате на этой неделе еще один крупный американский институциональный инвестор зашел в капитал EUA.L на $20 млн. Причем зашел по цене 26,5р без дисконта и даже с премией к текущей рыночной цене. Инвестбанком по этой сделке выступил H.C. Wainwright, крупнейший инвестбанк по Private Investment in Public Equity (согласно Sagient Research Systems).

Также неделю назад по вышло подробное .

Держим бумаги не просто так, а в расчете на дополнительный и существенный рост.

Выходец из “Суммы” продал “Велес Капиталу” пакет Eurasia Mining за 8 млн фунтов, уронив котировки

Москва. 28 января.

ИНТЕРФАКС – Консультант совета директоров по стратегии Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, продал около 1% акций компании структуре “Велес Капитала”. Раскрытие информации о сделке спровоцировало обвал котировок Eurasia Mining. В среду вечером Алексей Чураков опубликовал на LSE сообщение о продаже 27,4 млн (чуть менее 1% акций) Eurasia Mining по 29 пенсов за штуку, в сумме – около 8 млн фунтов. Котировки компании после этого рухнули более чем на треть, до 18 пенсов.

В четверг утром сама компания заявила, что обратила внимание на динамику акций и запросила информацию у Чуракова. Тот сообщил, что продал пакет, так как срочно нуждался в денежных средствах, а покупателем выступила Veles International, структура инвесткомпании «Велес Капитал». Остаток своего пакета Чураков продавать не собирается.

В 2019 году, когда Eurasia объявила о назначении Чуракова консультантом, сообщалось, что он получил от основного акционера компании Дмитрия Сущева косвенную долю в компании в размере около 2,8%. Чураков работал в инвестбанках Goldman Sachs и Morgan Stanley (SPB: MS), где специализировался на горнодобывающем секторе, а в 2012-2018 гг. работал директором по инвестициям группы “Сумма”. Он был привлечен Eurasia Mining, которая находится в состоянии продажи, для содействия в переговорах с одним из интересантов, южноафриканской компанией Lesego Platinum. Месторождения Eurasia Mining (Мончетундра и Западный Кытлым) в рамках переговоров посетил возглавлявший Lesego тогда Энтони Джеймс Ньювенхейс, который в 2011-2014 гг. был главным операционным директором “Полюс (MOEX: PLZL) Золота”. Позднее Ньювенхейс стал CEO Eurasia Mining, что является одним из этапов сделки с Lesego, которая, тем не менее, еще не была объявлена и не гарантирована.

Eurasia Mining также привлекала “ВТБ Капитал” и китайский CITIC для оценки стратегических вариантов. Eurasia Mining ведет добычу на месторождении россыпной платины Западный Кытлым в Свердловской области, а также является оператором проекта платиноидов Мончетундра, который включает два месторождения. Ресурсы Мончетундры составляют 15 млн унций платиноидов с потенциалом роста до 40 млн унций, этот проект может стать один из самых низкозатратных месторождений в мире, где добыча ведется открытым способом. Eurasia Mining заключила EPC-контракт на обустройство и запуск месторождения с китайской Sinosteel, которая обеспечит привлечение проектного финансирования в размере $150 млн. Мончетундра расположена в 3 км от «Североникеля» (Кольская ГМК «Норникеля» (MOEX: GMKN) ). Добыча на месторождении Западный Кытлым ведется с 2016 года.

На рынке начали происходить очень любопытные события. С одной стороны, short squeeze. Это произошло с акциями GameStop и ряда других компаний.

Чем интересна данная история? Что это за зверь такой – «шорт сквиз»?

Представим себе, что некий игрок на рынке решил сыграть на какой-то бумаге на понижение. Например, какой-нибудь крупный фонд. Этот игрок занимает бумагу у брокера и начинает ее активно продавать. Обычное дело: если это крупный инвестор – толпа присоединяется. Все в панике продают бумагу. Потом эти же ушлые ребята из фонда скупают бумагу за полцены. Так делаются неплохие состояния.

При этом, естественно, шорт делается по так называемой «слабой» бумаге. То есть по акциям компании, у которой не все хорошо с бизнесом.

Впрочем, бывает и по-другому. И вообще, в последнее время происходят чудеса. К примеру, когда толпа играет против крупного инвестора. Он зашортил? Отлично. Толпа начинает вовсю выкупать бумагу.

На рынок пришло огромное количество «робин гудов», их возможности вместе сравнимы с возможностями крупных фондов (а иногда и превышают их).

Если бумага, которую «зашортил» фонд, хотя бы относительно неликвидная, и когда рост начинает превышать допустимые для инвестора величины, брокер приходит к этому игроку и говорит: дружище! Ничего личного. Изволь-ка вернуть мне акции, что у меня занял. Или принеси еще денег, как залог. И после этого делай, чего хочешь. А куда брокеру деваться? Он же взял эти акции у других клиентов (занял). Значит, надо возвращать. Тем более, что клиенты могут прийти, и попросить свои акции (которых нет). Или потребовать их продать.

Что брокер начинает требовать? Прежде всего, закрыть позицию.

А что произойдет, если бумага не самая ликвидная? А обьем шорта значителен? Правильно. Она «улетает в небо». Точнее, ее цена. Так как на рынке срочно ищут на покупку много акций. И владельцы если и готовы продавать их, то только очень и очень задорого.

Это и есть тот самый «шорт сквиз».

К экономике это имеет такое же отношение, как современные политики к здравому смыслу. Но… Игры эти идут. И идут с большим размахом. И не только по GameStop.

Что обычно происходит после того, как «выносят» «шортистов» ? Бумаги начинают падать.

Вчера начали происходить и иные события, которые рынок не слишком заметил. Например, так называемые «маржин сквизы». Когда на продаже акций крупным игроком бумага начинает падать. Начинается паника на пустом месте. Это произошло с Eurasia Mining. Думаю, дальше пойдет обратное. Eurasia вернется на 20-30 уровни. А GameStop и ему подобные истории сильно просядут.

Вывод из всего происходящего. Что является предвестником неприятностей? Прежде всего, повышение волатильности. ОНО ПРОИЗОШЛО. VIX вчера начал стремительно расти.

Что делать? Уходить от риска. Мы с вами это обсуждали неоднократно. Закрывать часть позиций. Уходить в короткие бонды. Сейчас приходит время сберечь то, что заработано ранее.

Народ интересуется – почему так долго держу бумагу? Нет бы закрыть по 0,35-0,38 эту действительно очень хорошую сделку и забыть о компании. Сейчас, кстати, ее цена немного откатилась назад – уже 29 пенсов.

Этот вопрос пересекается с другим вопросом, который традиционно мучает инвесторов: “В какой момент продавать?»

Допустим, заработали вы 20-30-50%. Чего ж не закрыть прибыльную позицию?

Есть два подхода к этому вопросу: 1. Видим хорошую прибыль – долго не думаем. Фиксируем, как минимум, 1/2 позиции. 2. Допустим, мы зафиксировали прибыль, сидим на деньгах и думаем, во что вложиться. И снова говорим себе – видим большой потенциал по все той же бумаге и снова хотим ее приобрести. Тогда зачем спешить продавать?

Вечный вопрос и… прыжки между страхом и жадностью. Для себя чаще всего этот вопрос решаю просто. Если вижу большой потенциал в бумаге, но она уже неплохо выросла – фиксирую часть от прибыли.

О реальном потенциале бумаги мы говорили в феврале 2020 и обозначили его на уровне 1,5 млрд фунтов за всю компанию или примерно 55-60 пенсов за акцию. Цена тогда была около 4 пенсов.

По компании в последнее время было много новостей. В прошлый четверг UBS (инвестиционный банк Eurasia Mining plc) выпустил формальный релиз по статусу переговоров с покупателями, откуда следует, что UBS получил несколько предложений по сделке в отношении Eurasia Mining plc, в тч приобретения 100% компании. Также там говорится о том, что идут переговоры уже о юридически обязывающих финальных документах. Ранее я писал, что сделка возможна. Видимо, не ошибался.

Менеджмент активен и в части развития компании, примером тому – подготовка Definitive Feasibility Study (DFS) и его утверждение регуляторами. DFS позволяет нарастить объемы и диверсифицировать добычу на несколько объектов.

Кроме того, благодаря экологически чистому производству (без использования взрывных работ в добыче и без использования химикатов в переработке) Eurasia считается одним из лидеров в области ESG (Environment, Social and Governance) и была включена в ряд индексов и портфелей, в том числе: • L&G Future World ESG UK Index, • Liberum’s Climate Portfolio.

Полное соответствие требованиям ESG становится одним из ключевых критериев отбора инвестиций для крупных фондов, таких как BlackRock, Premier Miton, KLP, которые недавно стали акционерами Eurasia. Вот, например, релиз от BlackRock в части инвестиций в Eurasia. А вот это уже серьезно. Если BlackRock входит в тему…

Поэтому не спешу окончательно расстаться с бумагой. Ну и не забываем – и платина, и палладий сегодня крайне востребованные активы.

P.S. Напоследок история из личной практики. Имел я честь проводить одну сделку. Из соображений этики и конфиденциальности подробности раскрывать не буду несмотря на то, что сделке этой уже почти 15 лет.

Моим клиентом был приобретен интересный актив, имеющий отношение к нефтянке, по цене порядка $25 млн. Сделка была относительно рискованной, и эта цена казалась мне весьма немаленькой.

Спустя 3 года и вложив в актив неплохие деньги, удалось продать его очень крупной корпорации за $250 млн. Я был в восторге – почти 1000% роста! Великолепная сделка.

Когда же я увидел оценку данного актива в руках уже этой, очень крупной корпорации, в размере $2 млрд… То понял все. Но главное, этот актив реально принес этой корпорации огромные прибыли. Все по-честному.

Это был урок на всю жизнь. Урок из области не Asset management, но Investment Banking. О том, что масштаб – штука невероятно серьезная, и не всегда в нашем бизнесе 2х2 = 4. Иногда в «правильных» руках это может быть и 10, и даже 100. Да если хорошо подумать и очень постараться, то и 10 000.

Пришел важный и своевременный вопрос от подписчика. Публикую его практически полностью: «Евгений Борисович! Вы несколько раз положительно отзывались о компании Don Agro. Вполне возможно, что это хорошая компания. А вы посмотрели на объем торгов, прежде чем рекомендовать ее?»

Полагаю, по этому вопросу необходимо дать некоторые разъяснения.

Друзья, во-первых, я никогда и ничего не рекомендую. Я лишь обращаю внимание общественности на ту или иную инвестиционную идею, которая мне представляется интересной. Поэтому все то, о чем мы пишем в канале, не является рекомендации. Об этом и в дисклеймере написано.

Чтобы что-то рекомендовать, мне необходимо знать индивидуальный инвестиционный профиль конкретного человека. Ведь одному подходят компании с высокой бетой, взрывные и волатильные, а другой предпочитает тихоходные акции больших компаний или вообще бонды.

Мы даем информацию, а читатель, читая и анализируя написанное в канале, сам принимает решение – нужно ему это или нет.

Во-вторых, что касается конкретно Don Agro. В этой связи мне хотелось бы вспомнить об истории с Eurasia Mining (EUA LN). Первое упоминание о ней в канале было почти ровно год назад – 16 декабря 2019 г. Тогда акции компании «достигли» годового low и стоили 2,35 пенса. Сегодня бумага стоит 34,25 пенса, то есть за год котировки выросли более, чем на 1350%. Капитализация составляет около $1,3 млрд по сравнению со $130 млн годом ранее. В 2018 г. Eurasia стоила вообще $15 млн. Более того, на бумагу обратили внимание относительно крупные рыночные игроки, тем самым увеличив ликвидность в стакане.

Поэтому никогда нельзя точно сказать, что будет завтра или послезавтра. Так что Don Agro – это достаточно экзотичный пример, когда небольшая российская компания выходит на сравнительно крупную международную фондовую площадку (Сингапур).

На мой взгляд, это весьма любопытная история. И почему бы ей не повторить судьбу Eurasia? По крайней мере, такая вероятность существует, хотя и риски высоки. А в случае с Eurasia они разве были меньше? Не думаю.

Далее, эта бумага попала в поле зрения наших аналитиков примерно тогда, когда начался рост цен на агрокультуры во всем мире. Так разве мы не могли не поделиться своими мыслями по этому поводу? Многие подписчики просят давать больше нетривиальных идей. Вот, пожалуйста!

Что касается объемов торгов по Don Agro, то, вероятно, в тот день, когда подписчик, задавший вопрос, посмотрел на бумагу и увидел, что ликвидность низкая. По всей вероятности, в этот момент на рынке не было маркетмейкера. Вообще же он существует и часто присутствует в стакане.

Впрочем, если по данной тематике вы хотите посмотреть на что-нибудь другое, то «их есть у меня»? Bunge Limited (BG US) – глобальная агропромышленная и продовольственная компания. Занимается, в первую очередь, масличными и зерновыми культурами, а также сахаром, и удобрениями. Явный бенефициар текущей ситуации на мировых рынках зерна. А еще и по форвардному P/S (по прогнозам выручки на 2021 г.) стоит экстремально дешево – всего 0,2х.

Наше дело – показать, дать информацию к размышлению. Обозначить рыночные тенденции, в соответствии с которыми может быть интересен тот или иной актив. Решать – вам.