Друзья! Вам ещё не надоело слушать сказки о том, что крах доллара США совсем близко?

Несколько месяцев назад «великие экономисты» наперегонки обсуждали тему, как и куда рухнет доллар США. Получил тогда огромное количество вопросов: что делать, как быть, куда бежать?

Написал ряд статей, главная мысль: ребята, все спокойно. Никуда ваш доллар не рухнет. Бойтесь не просадки доллара, а его укрепления.

Просадка доллара – это глобальный RISK ON. Растут коммодитиз. Растут рынки. Другое дело, что ни европейцам, ни тем более китайцам ослабление доллара невыгодно, и они в значительном объёме его не допустят. Но это уже другая история.

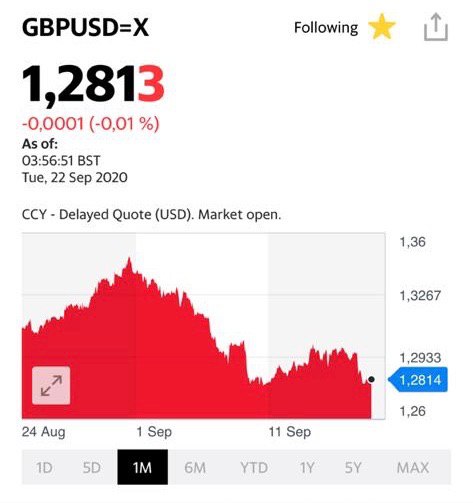

Что мы видим за последние дни? Началось укрепление доллара США против большинства валют. Котировки акций проваливаются. Пошли снижения на рынке коммодитиз.

Что далее? На этой неделе несколько раз выступает Пауэлл. Не думаю, что он может чем-то особо сильно удивить народ. Если только намёками на то, что если потребуется – скупим все на свете, включая крейсер «Аврора» и старые потертые джинсы Трампа. Не думаю, что на фоне выступлений Великого начнётся тотальное ослабление доллара.

Продолжаем и дальше спокойно работать в долларовом мире и не сходим с ума в поисках новых неведомых валют.

А для тех, кто мечтает спасти свои инвестиции, и перейти в настоящие защитные валюты, скажу. Швейцарский франк и японская йена УЖЕ подросли относительно доллара США за период май-сентябрь. Процентов на 5-6. Рассматривать их сегодня как спасительные гавани, с учетом стоимости конвертации и транзакционных издержек, я бы не стал.

В принципе, ничего особенного за выходные не произошло. Валютные пары на месте. Коммодитиз – все там же. Фондовые рынки также без особых изменений. Фьючерсы на Америку в легком минусе, но не драматически.

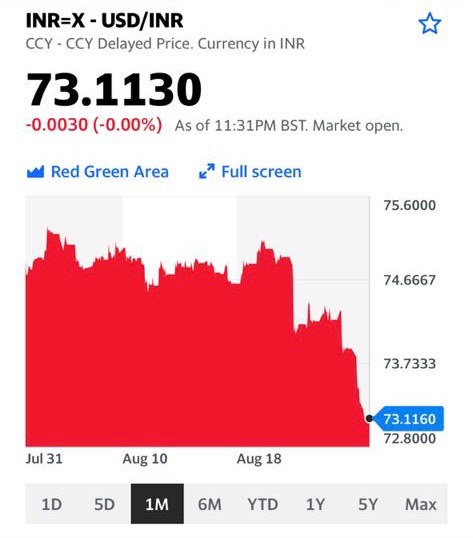

Самое стабильное пока – это строгое, спокойное и неуклонное движение турецкой лиры на юг. Уже 7,56. Как будет ближе к 8 – закрою, пожалуй, фьючерсный контракт.

Сегодня основное – это выступления госпожи Лагард днем, и Пауэлла в 17:00. Их слова могут реально повлиять на рынки. Ждём-с. Трепещем.

Вообще по рынку настроения не самые радужные. Чем ближе к началу ноября, тем будет «веселее».

Полагаю, сейчас самое время превратиться в закоренелых консерваторов по отношению к деньгам. Так оно поспокойнее сейчас будет.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

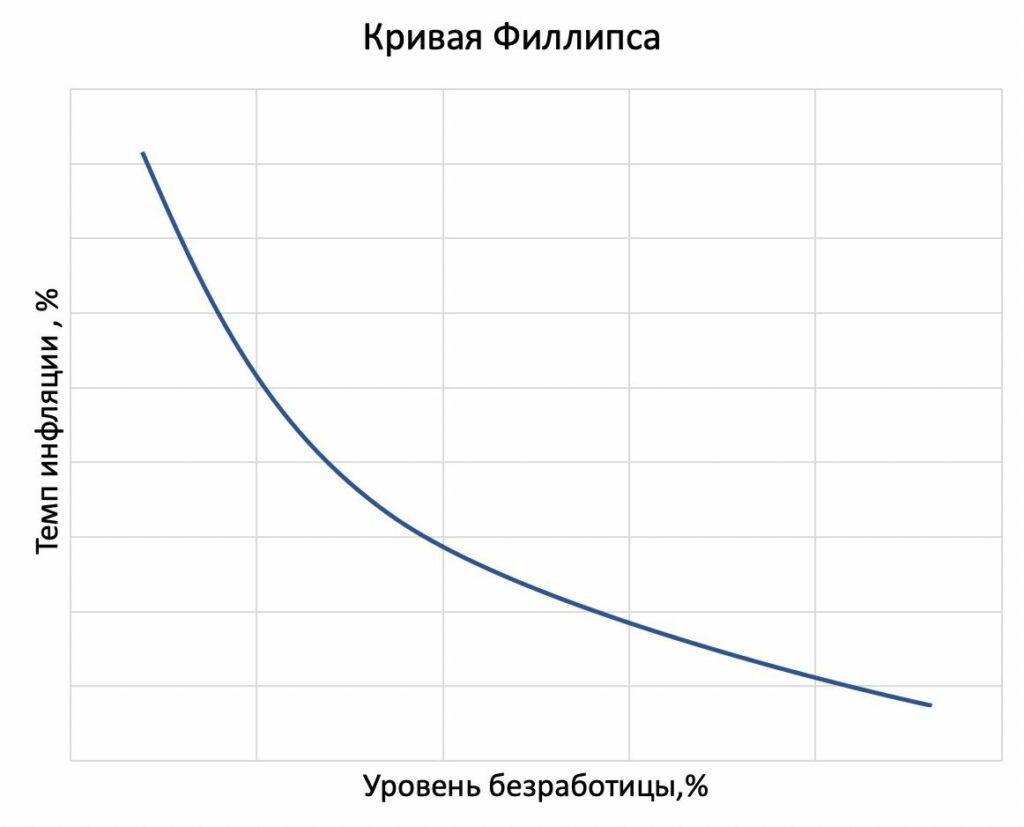

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

Вот так выглядит кривая Филлипса из учебников:

Кривая Филлипса

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

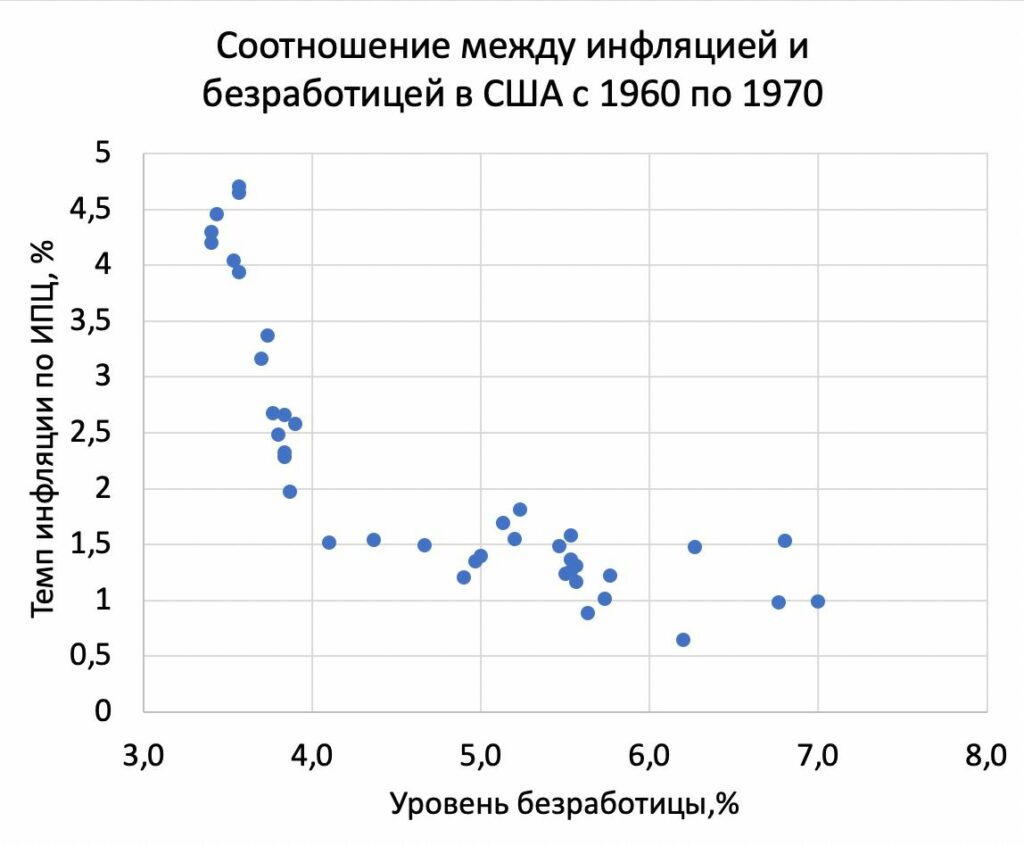

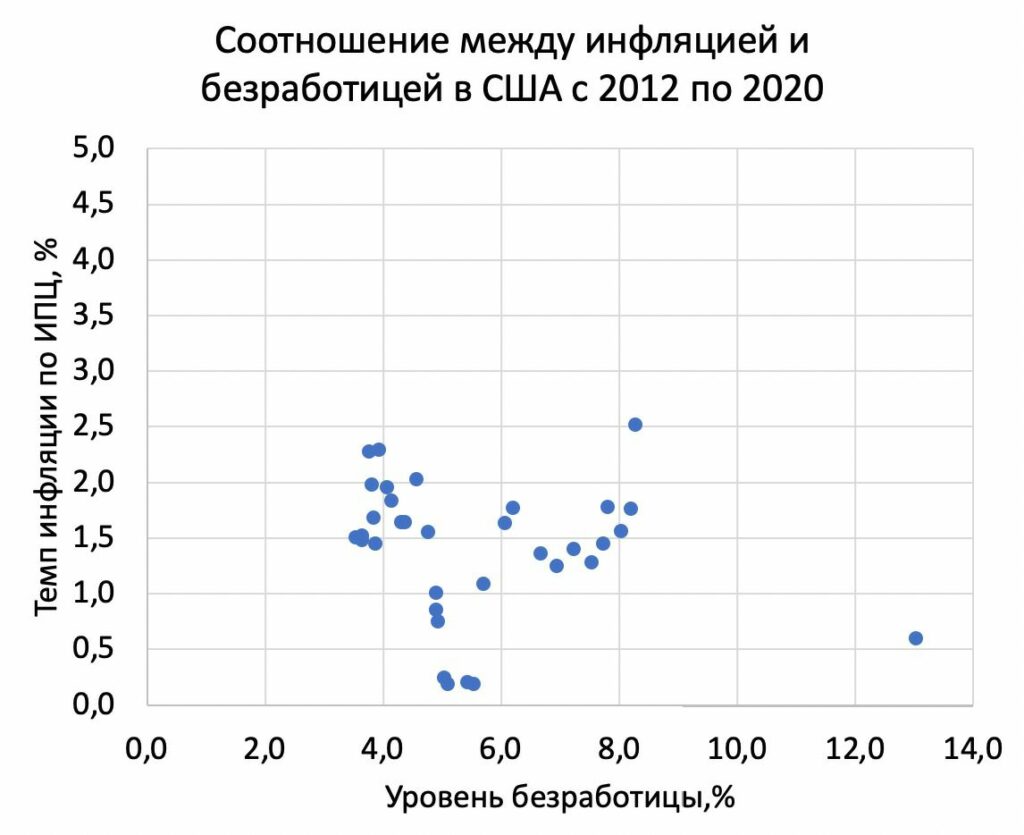

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Соотношение между инфляцией и уровнем безработицы в 1960-ыеСоотношение между инфляцией и уровнем безработицы с 2012 по 2020

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Рынок в очередной раз заставил всех поволноваться.

Мне нравятся комментарии и статьи по этому поводу. Например, вот этот материал.

Оказывается, во всем виноват Пауэлл, который всех разочаровал. А ничего, что руководитель ФРС и так дал рынкам все, что можно и что нельзя? А чего они, эти рынки, такие неблагодарные? С чего драгметаллы несколько просели? С чего акции снизились? С чего доллар немного укрепился, а все дружно испугались?

В личку получил огромное количество посланий формата «Шеф, все пропало».

Друзья! Говорил и еще раз повторяю: в ближайшие месяцы мы с вами будем наблюдать повышенную волатильность.

Основная причина – в том, что рынки очень сильно перегреты. Большинство управляющих активами хорошо заработали и мечтают так или иначе выйти в кэш. Поэтому каждый раз, когда рынки будут улетать вверх, будут находиться желающие (опять же, неплохо заработавшие ранее) пофиксироваться. Это нормально. С другой стороны, огромный вал ликвидности не позволяет рынкам сильно упасть. И каждый раз, когда есть ощущение, что все пропало, находятся свежие деньги очередных Робин Гудов, которые стремятся купить подешевевшие бумаги.

Как долго это будет продолжаться? Трудно сказать. Скорее всего, в какой-то момент времени силы Робин Гудов иссякнут. Но постоянный приток ликвидности не будет давать возможность сильно падать: 2-3-4% упадёт, и выкупят. Потом снова управляющие будут продавать.

Причина в том, что впереди выборы. Это очень непонятный фактор. Более того: политика Байдена и его идеи по повышению налогов очень нервируют и избирателей, и инвесторов. С другой стороны, никто не понимает, что будет. Очевидно, что при Байдене, как и при Трампе, печать денег продолжится. Демократы будут с тем же остервенением печатать деньги, что и республиканцы. Разница в нюансах.

Полагаю, нас ждёт ощутимая волатильность, к ней надо быть готовым.

Не теряем голову и внимательно следим за всеми маячками. Обратите внимание на доллар/евро: европейская валюта не собирается падать относительно доллара. А это значит, что тотальный RISK OFF не наступил. Все более-менее стабильно.

Колебания, да, будут. Возможно, их размах увеличится. Вполне возможно, накануне 3 ноября амплитуда будет все больше. На то и есть инструменты, страхующие волатильность.

Не боимся, но будем готовы к волатильности. Она сейчас неизбежна.

Если «погода на рынках» начнёт меняться, сразу об этом напишу.

Во вчерашнем посте о выступлении Пауэлла я говорил, среди прочего, о том, что хотя ничего нового или плохого ждать не приходится, но, тем не менее, нужно «быть готовым к высокой волатильности во время его выступления и после… Будьте бдительны, друзья.»

Было труднообъяснимое нехорошее ощущение. Что-то на уровне инстинктов.

Что нам поведал Великий? Основные тезисы.

• ФРС придерживается обязательств сделать все возможное для достижения полной занятости. Регулятор объявил, что в ближайшие месяцы продолжит наращивать запасы казначейских облигаций и ипотечных ценных бумаг, как минимум, текущими темпами.

• Регулятор значительно улучшил прогнозы на ближайший год, в связи с позитивными экономическими данными. Обновленный прогноз темпа изменения годового ВВП 2020 составил -3,7%; это намного оптимистичнее июньского прогноза, где годовой темп ожидался на уровне -6,5%. Прогноз годовой инфляции за 2020 улучшился с 0,8% до 1,2%. Более того, ФРС ожидает безработицу на уровне 7,6% к концу года, что меньше июньских прогнозов на 1,7 п.п. К 2023 году прогнозируется возвращение инфляции к таргету 2% и безработицы к 4%.

• Активность все еще остается ниже докризисных уровней. Розничные продажи, потребительские настроения не демонстрируют быстрого восстановления. И, конечно, Пауэлл указывает, что неопределенность велика и что пандемия имеет долгосрочные последствия.

• Глава ФРС указал также, что в силах регулятора улучшать условия займов и что этого недостаточно для восстановления экономики. Пауэлл недвусмысленно намекнул, что для восстановления необходима прямая фискальная поддержка правительства.

Как я и говорил, ФРС осторожна в своих заявлениях и ничего существенно нового Пауэлл нам не заявил. Что неудивительно. Было бы странно, если бы краткосрочное улучшение показателей как-то повлияло на позицию регулятора.

Странно все это, да? С чего это после того, как ФРС торжественно пообещала три года сохранять нулевую ставку и вливать в экономику ЕЖЕМЕСЯЧНО(!!) по 120 миллиардов долларов, рынок задергался и… решил прогуляться на юг?

Поутру мы с вами видим картинку маслом. Драгметаллы смотрят строго вниз. Фьючерсы на Америку – вниз. Евро к доллару – вниз. Все очень просто. «Покупай на слухах, продавай на фактах». Рынок, так или иначе, примерно ожидал то, что скажет Пауэлл. Никаких сюрпризов.

А значит… началась фиксация.

Увидим ли мы какие-то драматические падения? Не думаю. Один, два, три процента вниз – элементарно. Больше? Только в случае, если начнёт раскручиваться механизм паники. А с чего ей, панике, взяться? Пока не жду.

С другой стороны, рынки перегреты и выход излишнего пара пойдет им только на пользу. Но пока… слишком много ликвидности. Рынкам будет трудно сильно упасть.

Это первое заседание после объявления Пауэллом о смягчении политики и переходе к таргетированию средней инфляции.

По поводу ставок все понятно на несколько лет вперед – они остаются низкими, и ничего нового мы тут не услышим.

Не стоит ожидать и конкретных параметров по возможному отклонению инфляции от целевого показателя 2%. Пауэлл делал акцент на том, что ФРС не будет придерживаться никаких математических правил.

Несомненно, ФРС признает, что ключевые показатели рынка труда лучше прогнозов. Некоторых это волнует, так как улучшение этих показателей может привести к тому, что Пауэлл заявит о планах ограничить смягчение ДКП.

На мой взгляд, такие заявления от Пауэлла крайне маловероятны по следующим причинам:

1. У ФРС должна быть четкая и стабильная позиция по ДКП, особенно в столь неопределенные времена. На прошлом выступлении глава регулятора сделал акцент на смягчении политики. Какие-либо заявления по поводу ее ужесточения (пусть даже незначительного или в долгосрочном периоде) усилят неопределенность на рынках и снизят доверие к регулятору.

2. Правительство все еще не определилось с новым пакетом помощи экономике США. Делать какие-либо заявления об ужесточении политики рискованно.

3. Показатели рынка труда краткосрочные и могут поменяться. ФРС же нацелена поддерживать экономику годами, об этом также шла речь и неоднократно. Причем акцент был сделан на допущении инфляции выше 2% какой-то отрезок времени. Сейчас инфляция пусть и превышает прогнозы ФРС, но все же составляет 1,7%.

4. Неопределенность относительно второй волны сохраняется. Экономические показатели могут в любой момент ухудшиться.

5. Даже если регулятор рассматривает, например, замедление темпов QE, немедленное применение этой меры достаточно рискованно. А заявлять о том, что планируешь ограничить скупку активов в далеком будущем, когда наступят лучшие времена, смысла не имеет. Такие заявления стоит озвучивать, когда лучшие времена уже настанут.

В свете последних хороших данных по рынку труда и инфляции, ФРС явно улучшит прогнозы. Это может привести к осторожному заявлению о гибкости политики и готовности среагировать в случае излишне высокой инфляции. Но в силу неопределенности относительно фискальных мер и заболеваемости, я бы не стал ждать от Пауэлла объявления о каких-либо больших изменениях. Особенно, если речь идет об изменениях в сторону ужесточения политики.

Думаю, комментарии будут иметь осторожный характер, инвесторы примут их со сдержанным оптимизмом, и какого-то существенного влияния на рынок ожидать не стоит. Если, конечно, глава регулятора не решит преподнести сюрприз.

Тем не менее, с учетом того, какое огромное количество людей будет слушать выступление Пауэлла с замиранием сердца, нужно быть готовым к высокой волатильности на рынках во время его выступления и после.

В этом вопросе происходят по крайне неприятной причине. Она заключается в том, что сегодня в рыночные цены активов заложено продолжение вливаний ликвидности в экономику со стороны ФРС.

Пауэлл, нынешний председатель ФРС, давно высказывал мнение, что с количественным смягчением сопряжены значительные искажения, поэтому в октябре 2017 года стартовала программа снижения баланса ФРС на $50 млрд в месяц. Но и эту программу пришлось свернуть, начиная с сентября 2019 года. В связи с падением экономической активности, баланс начали снова наращивать.

Даже в более-менее спокойные времена ФРС не удавалось сжать баланс в достаточном объеме. Сократить свое присутствие на финансовых рынках в посткоронавирусной американской экономике будет еще сложнее. ФРС проникает во все большее количество сфер экономики в ходе программ поддержки, это усугубляет уже присутствующие на финансовых рынках искажения в ожиданиях и оценке активов. То, что мы наблюдаем сейчас, можно назвать «иглой количественного смягчения», с которой не так просто слезть.

К слову, наша страна уже десятки лет пытается слезть с «нефтяной иглы». И что? Процесс «слезания с игл» – это процесс вечный.

Все программы количественного смягчения ФРС до пандемии пополнили баланс системы максимально на $3,5 трлн. Перед началом пандемии регулятору удалось снизить активы лишь на $350 млрд. То есть ФРС удалось избавиться только от 10% того, что они скупили, начиная с 2008 года. Причем, даже до пандемии, регулятор планировал наращивать баланс, а не его снижать. Из-за пандемии ФРС купила активов еще на $2,8 трлн. То есть, если ФРС захочет, например, полностью перестать вмешиваться в финансовый рынок, ей нужно будет избавиться от почти 90% купленных ею ценных бумаг.

Для того, чтобы осознать, насколько это нереализуемо, достаточно вспомнить, что за 11 лет (после кризиса 2008) ФРС смогла продать только 10% купленных ценных бумаг. Ситуация усугубляется еще и тем, что зависимость экономики от количественного смягчения в ходе пандемии стала значительно выше. Более того, из-за искажений, которые только растут от вмешательства ФРС, будут расти и риски на финансовом рынке. Значит, кризисы, с которыми будет сталкиваться США после коронавируса, будут бить по экономике сильнее, если ФРС прекратит печатать деньги.

Чем дальше ФРС заходит, тем сложнее будет начать снижать баланс в дальнейшем. Причем я говорю не только про этот кризис и его последствия, но и про будущие кризисы.

Возникает резонный вопрос: когда ФРС прекратит печатать деньги?

В любой экономике всегда бывают кризисы, причем они, как правило, длятся дольше оживлений. Поэтому зависимость американской экономики от ликвидности ФРС, судя по всему, будет вынуждать регулятор печатать деньги всегда.

Есть ли этому предел? ФРС будет намеренно снижать свой баланс только когда потери от этой политики будут меньше, чем потери от удержания баланса на старом уровне. Как мы понимаем, для США потери от снижения баланса потенциально очень большие. Поэтому достаточно сложно себе представить что-то хуже обвала рынков при прекращении QE. Возможно, сопоставимым по тяжести явлением можно считать двузначную годовую инфляцию и/или серьезную девальвацию доллара. Тогда ФРС, возможно, сможет пойти на целенаправленное сужение баланса. В любом случае, такая политика не обойдется без потрясений для экономики.

В ближайшем будущем ФРС точно не будет решительно избавляться от купленных активов. В далеком будущем, скорее всего, тоже.

Вывод. ФРС так и будет жить с огромным балансом, как, например, живет Япония с госдолгом к ВВП более 200%. И никуда им от этого не деться. Более того: красивые слова о том, что с этим безобразием что-то надо делать, баланс ФРС будет продолжать расти.

До каких величин? Думаю, это решать уже нашим внукам.

Есть одна крайне интересная тема, о которой я периодически задумываюсь. После кризиса 2008 года, ФРС в течение двух лет расширила свой баланс на $1,4 трлн. В этом году за три месяца ФРС добавила к балансу почти $3 трлн. Поэтому очень любопытно развитие событий после того, как экономика США больше не будет нуждаться в количественном смягчении таких масштабов.

Сейчас ФРС дает понять, что готова продолжать скупку активов и что главный приоритет – сохранение максимального количества рабочих мест. Безработица в США сейчас практически в два раза выше докризисных уровней. И то, такие показатели были достигнуты благодаря щедрой поддержке правительства.

Глава ФРС, Джером Пауэлл, подает сигналы, что, в силу крайне тяжелой обстановки на рынке труда, ФРС готова закрыть глаза на повышение инфляции и продолжить покупку государственных облигаций. Проблема в том, что последствия коронавируса будут долгосрочными, безработица не упадет до докризисных уровней моментально. Судя по всему, QE от ФРС будет продолжаться достаточно долгий срок.

Как ФРС будет в дальнейшем избавляться от активов на балансе? На мой взгляд, более актуальный вопрос заключается в том, будет ли ФРС вообще это делать?

Исторический опыт показывает, что продавать активы с баланса достаточно трудно. Например, в 2008 и 2010 проводились масштабные программы количественного смягчения (не такие масштабные, как сейчас, но все же). С тех пор участие ФРС в экономике выросло и привело к воистину поразительным искажениям.

В начале 2008 избыточные резервы коммерческих банков составляли примерно $1,8 млрд. В 2014 они достигли $2,7 трлн. Кстати, в мае этого года они составили $3,2 трлн. Огромные избыточные резервы особенно опасны в сочетании с низкими ставками, так как финансовые институты имеют много свободных денег и готовы их инвестировать в рисковые активы в поиске хоть какой-то доходности. То, что ФРС вкачала в банковскую систему сотни и сотни миллиардов долларов после кризиса 2008, уже создало массу искажений и перегрело рынки, переоценило многие активы. Таким образом, QE приводит к накоплению рисков в финансовой системе.

В середине 2006 года, когда еще не было раздувания «ипотечного пузыря» и не было ни одного QE, отношение индекса S&P500 к прибыли находилось в районе 16-18. В период 2016-2018 годов этот же показатель находился в районе 23-25. Здесь важно именно то, что этот показатель в относительно спокойные времена значительно вырос. То есть для американской экономики подобный рост стоимости акций к прибыли стал чем-то в роде «новой нормы» из-за того, что в экономике такой избыток ликвидности, что активы стали стабильно переоценены.

Та же ситуация с доходностью казначейских облигаций. В 2006 реальная доходность 10-летних облигаций правительства США находилась в районе 1,5%, а с 2016 по 2018 год средняя реальная доходность составляла около 0,4%.

Все всё понимали, но ничего поделать не могли. Начиная с 2013 года, главы регулятора предпринимали попытки обратить вспять процесс расширения баланса ФРС. Проблема была в том, что, как только появлялись новости об этом, рынок реагировал паникой. ФРС, как и хотела еще со времен кризиса 2008 года, создала систему, через которую она может влиять на цены активов. Ирония заключается в том, что ФРС это удалось в полной мере, и теперь на цены активов влияет как рост баланса, так и его снижение. Нужно бояться своих желаний.

Один из примеров панической реакции на сжатие баланса произошел 19 июня 2013 года, когда председатель ФРС Бен Бернанке на пресс-конференции объявил о сокращении своей программы ежемесячной покупки облигаций в размере $85 млрд в месяц. Во время пресс-конференции процентные ставки по 10-летним казначейским облигациям выросли с 2,20% до 2,35% в течение дня; к 25 июня – до 2,60%.

Внимательно следим за валютными парами. Очевидно, что это – не единственный индикатор. Их много.

Однако, не будем углубляться слишком далеко. Если мы и дальше будем наблюдать ослабление доллара относительно большинства валют, то, скорее всего, и дальше увидим рост цен на драгметаллы.

Причина проста, вспоминаем выступление Пауэлла. Он все сказал.

Как и было обещано, после бодрой речи Пауэлла возобновился рост цен на драгметаллы. Кроме того, усилилось снижение доллара США относительно других валют. Все по классике.

Если инфляции дадут немного поднять голову, что пообещал Пауэлл, можно ожидать продолжения текущих трендов. – Рост фондовых рынков. – Рост цен на драгметаллы. – Рост цен большинства товарных групп. – Снижение доллара относительно большинства валют. – Небольшое (пока что) снижение цен на облигации инвестиционного уровня (с низкой доходностью) с погашением через 5 лет и более.

Однако, как мы прекрасно понимаем, основной вопрос просвещенного человечества: как долго все это продлится? Что станет триггером разворота тенденции?

Вторая мощная волна заболеваний? Новое усиление карантина и закрытие стран и регионов? Резкое новое ухудшение ситуации в мировой экономике? Банкротство каких-то крупных компаний или банков? Дефолт ряда стран? Геополитические события? Фатальные ошибки политиков? Выборы в США? Массовое поднятие налогов? Намеки мировых регуляторов на возможное повышение ставки? Поводов может быть сколько угодно.

Причина одна: резкий перекос всего, чего только можно. Основное – безумный и ничем не подкрепленный рост долговой нагрузки населения, корпораций и стран с одновременным падением доходов все тех же выше перечисленных групп.

Насколько глубоким может быть падение рынков? Этого сегодня не может знать никто.

Однако, пока взят курс на стимулирование инфляционных процессов, у всех этих рынков (и коммодитиз, включая драгметаллы, и фондового рынка) ПОКА нет огромного потенциала падания. Ключевое слово ПОКА.

Вопрос в одном: не вызовут ли все эти процессы настоящее стагфляционное цунами? Шанс имеется. Поскольку у регуляторов, как мы много раз писали ранее, не так много сегодня инструментов в запасе, кроме проверенной таблетки номер 5 – очередного повышение ликвидности.

Основная проблема в том, что нет никакой возможности эту таблетку применять до бесконечности.

Кстати, уход в отставку японского премьера, который построил свою программу подъема японской экономики именно на этом, как мне кажется, является первой ласточкой будущих проблем, когда массово начнет приходить понимание тупиковости сегодняшних методов стимулирования.

Мое мнение: настоящий обвал рынков произойдет тогда, когда осознание вот этой самой тупиковости начнет овладевать умами.

Как быстро это произойдет? Хороший вопрос. По мне, месяц-другой. Но это чисто субъективно.

Будем внимательно следить за индикаторами и держать нос по ветру.

Супер Пауэлл выступил. Как мы с вами и ожидали, резко возросла волатильность.

Первая реакция ранка была абсолютно логичной: драгметаллы вверх, коммодитиз вверх, рынки вверх. UST по доходности немного вверх. А потом… рынки начало «колбасить». Про причину мы с вами уже написали. 1. Пауэлл заявил, что, если инфляция будет несколько больше, чем ожидается, то ФРС оставляет за собой право реагировать на это. Чиновник есть чиновник. Ничего с ним не поделать. Подложил себе соломку. 2. Нормальное «покупай на слухах, продавай на фактах». Многие закупались драгметаллами в предверии выступления и ждали момента зафиксировать прибыль.

Что дальше? Пыль осела. И поутру мы с вами видим уже вполне осознанные движения. Золото и другие драгметаллы – снова вверх. Промышленные металлы – вверх. Прочие коммодитиз, в основном, вверх. Фьючерсы на Америку – вверх.

А вот рынок облигаций, прежде всего, самых надежных и низкодоходных, вполне возможно немного просядет по цене. Хотя не думаю, что эта просадка ПОКА будет носить драматический характер.

Самое важное из речи Пауэлла: ФРС будет пересматривать свое отношение к инфляции. Иначе говоря, низкие ставки – надолго, а праздник «юного инвестора» продолжается.

Что будем делать? 1. Очевидно, можно вновь увеличить долю драгметаллов и производных на них (включая акции производителей золота, серебра, платины) в портфелях. 2. Индексы на акции, вполне возможно, еще подрастут. 3 Недвижимость в текущей ситуации, вполне возможно, будет востребована. Хотя не думаю, что здесь можно ожидать дикого роста цен: у народа с деньгами, мягко говоря, не очень. Недвижка начнёт расти только тогда, когда начнёт серьезно снижаться безработица.

Есть один очень серьезный момент, который нельзя недооценивать. Если уровень инфляционных ожиданий начнет расти более быстрыми темпами, чем сегодня планируется, ФРС окажется в ловушке. И бороться с этим невозможно, ибо будет задушен экономический рост. И не делать вообще ничего – тоже нельзя, ибо любое действие будет приводить к тяжелым последствиям: банкротствам компаний, обвалам рынка, замедлению экономики, росту безработицы.

Впрочем, предпринимать какие-то шаги придётся. Вопрос: какие?

Как мы и ожидали, драгметаллы показывают стремительный рост. Коммодитиз – рост. Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%. Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики. Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения. Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

Полагаю, что неопределённость с драгметаллами будет продолжаться до выступления Пауэлла.

Чего боятся рынки? Рынки боятся того, что Центробанки мира, опасаясь раскручивания спирали инфляции, будут давать намёки на ограниченность сверхмягкой политики регуляторов по времени. Почему? Ничто не проходит просто так. Если напечатаны гигантские объёмы денег, если ставка нулевая, то рано или поздно будет инфляция. Вопрос: какой она будет? Как к этому будут относиться центральные банки? Если регуляторы и, прежде всего, ФРС, намекнут, в той или иной форме, что, несмотря на то, что инфляция начинает поднимать голову, они будут достаточно либерально на это смотреть, и дадут возможность инфляции вырасти несколько больше, чем ожидалось ранее, и не будут поднимать ставки, для рынка это может быть воспринято как очень позитивный сигнал.

Многие валюты – евро, британский фунт, канадский доллар, австралийский доллар и другие – могут начать новое движение, укрепление против американского доллара. Может быть создана новая мощная волна «RISK ON». Что это означает? Возможное движение вверх коммодитиз, драгметаллов и, естественно, фондовых рынков.

С замиранием сердца ждём слов Пауэлла. На мой взгляд, у центробанков нет иного выхода, как намекнуть о либеральном отношении к инфляции. Они зажаты в тиски. Если регуляторы сейчас начнут объявлять об антиинфляционных мерах, то могут получить обвалы рынков.

Как и обещал вчера вечером, начинаем разбор полетов.

Происходят по-настоящему удивительные вещи. Безумная по своим масштабам накачка экономики деньгами привела к невероятным последствиям.

1. Рынки перегреты. Рынки бурлят. Рынки «хотят» скорректироваться. Но … не могут. Любая попытка коррекции «натыкается» на огромную денежную массу, выкупающую все подряд. 2. Основные бенефициары происходящего – рынки коммодитиз и драгметаллов, на которых как раз за последнее время и происходила некоторая коррекция. Вполне возможен дальнейший полёт в стратосферу. 3. Инфляция особо не растет. Хотя инфляционные ожидания все же начинают себя проявлять. Странная ситуация, денег много – инфляция отсутствует. И что, так будет всегда?

Баланс ФРС растет впечатляющими темпами. Денежная масса в США растет быстрее ВВП, что формирует так называемый «инфляционный навес». Собственно говоря, ВВП и не растет, он пока со свистом скользит в бездну. Хотя это все вполне ожидаемо.

Начнется ли в мире долларовая инфляция? И если да, то кто от этого выиграет, а кто пострадает?

Пик прироста баланса ФРС с начала пандемии пришелся на начало июня, и составил около $2,9 трлн. Более 60% этого объема пришлось на покупку трежерис, 20% – ипотечных и других ценных бумаг, сделки РЕПО, валютные свопы.

На данный момент прирост баланса ФРС с начала марта составляет $2,7 трлн. Возникает резонный вопрос: за счет чего он сократился? Помните, недавно мы с вами обсуждали, что баланс ФРС немного, но стал сокращаться? И я обещал ставить вас в известность по данному, на сегодняшний день крайне важному, вопросу. Ибо рост баланса ФРС – это последующий рост рынков.

Вслед за этим вопросом возникает второй и очень логичный вопрос: за счет каких факторов идёт в последнее время сокращение баланса? И насколько это важно для нас с вами?

Во-первых, за счет валютных свопов.

Во-вторых, за счет сделок РЕПО, спрос на которые в течение последних 3 недель упал до нуля. Внимание! Это уже очень важно! Иными словами, друзья, у финансовых учреждений уже так много денег, что им не нужно их занимать даже под низкий процент.

Сама по себе ситуация кажется очень даже неплохой: у денежного рынка прошла острая потребность в ликвидности. Но тут важно понять, какой ценой это далось регулятору.

Денежный агрегат М2 в США (денежная масса, включающая наличные деньги в обращении и депозиты разной срочности) с начала марта вырос на целых 20%. Это самый быстрый прирост за всю историю. Такого количественного смягчения не было даже после кризиса 2008 г. В интересное время живем!

К счастью, рост денежной массы произошёл главным образом за счет увеличения депозитов и счетов на бирже: население сейчас активно сберегает. Собственно, поэтому мы и не наблюдаем инфляцию в США. Эти огромные суммы не работают, они лежат на счетах. Или же идут на активную скупку ценных бумаг.

Тем не менее, теория нам говорит о том, что, если в экономике денежная масса растет быстрее ВВП, то это формирует так называемый «инфляционный навес». Простым языком, денег становится больше, чем нужно.

Если все эти деньги начнут работать, то в США разгонится небывалая инфляция. Сейчас это не актуально из-за коронавируса – спрос на низком уровне. Однако, когда из-за эффекта «отложенного» спроса эти деньги дойдут до реального сектора, инфляционные риски в США будут значительно выше.

ФРС будет и дальше наращивать свой баланс. Это подтверждает и вчерашнее заявление Джея Пауэлла, и планы правительства увеличивать расходы на программы поддержки. И, что наиболее важно, это подтверждают действия регулятора.

Федрезерв продолжает покупку ценных бумаг в таких объемах, что финансовому рынку уже не нужны займы, хотя на дворе кризис. В общем, денежная масса будет расти и дальше, как и «инфляционный навес». Вместе с ними будут расти и мои сомнения в адекватности происходящего.

Иначе говоря, инфляции однозначно быть.

Возникает целый ряд вопросов.

1. Когда? 2. Что из этого следует? Кто и что будет бенефициаром этого процесса; и наоборот, у кого из-за всех этих процессов начнутся серьезные проблемы?

3. Как ФРС начнет бороться с данным процессом? 4. Как будет абсорбироваться излишняя денежная масса? С учетом того, что процентные ставки регулятор еще долго будет вынужден держать крайне низкими. 5. Как на это все безобразие будут смотреть другие страны? Ведь, по сути своей, просадка доллара – это бесценный подарок американскому экспорту, и страшный удар по остальным крупным мировым экспортерам. И Японии, и Китаю, и Еврозоне, и особенно Германии, и Канаде, и Мексике. Не спровоцирует ли этот процесс новый виток валютных войн? 6. Каковы наши действия? Что нам в этой всей вакханалии делать?

Вопросов масса. Будем спокойно, не торопясь и очень обстоятельно, об этом разговаривать.

Глава регулятора Джереми Пауэлл даст комментарии относительно дальнейших планов денежно-кредитной политики.

Ставка уже ниже некуда. Потому «мощный старик» Джей, скорее всего, скажет, мол, все купим и всем поможем. Собственно, вариантов у него немного.

Во-первых, из-за новых вспышек коронавируса почти половина штатов возобновили или не отменили ограничения. Да и надбавки к пособиям снизят с августа. В общем, экономику еще стимулировать и стимулировать.

Во-вторых, во многих штатах бушуют беспорядки и волнения, связанные с протестами сторонников BLM. Добавьте сюда еще и предвыборную борьбу, которая начинает обостряться. Пауэллу не позавидуешь.

ФРС остается только пообещать, что все будет хорошо и все поженятся (когда-нибудь и с кем-нибудь).

Ждем вечернего заявления, но не с замиранием сердца.

Согласно недавно опубликованным данным ФРС, промышленное производство в США за июнь выросло на 5,4% – это самый высокий месячный прирост с 1959 года. Причем эта оценка выше прогноза Bloomberg на 1,1 п.п.

Интересные данные, учитывая, что в США коронавирус никуда не делся, и вспышка продолжается. Скажу сразу: я бы не стал интерпретировать этот парадоксальный рост промышленности как начало восстановления. Скорее, это эффект низкой базы.

За второй квартал в США промышленное производство упало на 42,6% – это рекорд со времен Второй Мировой. Рост после такого колоссального падения является вполне нормальной реакцией рынка на ослабление локдауна.

Последние месяцы спрос значительно сдерживался ограничительными мерами. Неудивительно, что после их ослабления его уровень подскочил. Грубо говоря, «накопление» спроса шло с начала пандемии.

Наибольший прирост произошел за счет повышенного спроса на автомобили и запчасти. Сейчас производство в этом секторе выросло за месяц на целых 105%. Но кто сказал, что такой спрос сохранится надолго и что он не переоценен?

В США все еще наблюдается рост заболеваемости; с начала месяца количество заражений выросло на 60%. Поэтому сейчас многие штаты приостановили открытие экономики, а многие задумываются о возобновлении ограничительных мер. Усиление ограничений может вновь понизить спрос в экономике и подорвать наблюдаемый в последнее время рост промышленности.

Даже если не принимать во внимание высокую вероятность повторного локдауна, ближайшие перспективы у экономики США в любом случае не самые радужные. Вялый спрос так просто не восстановить пособиями: в среднесрочной перспективе люди будут склонны больше сберегать.

Заработанные деньги, как известно, тратятся не так, как деньги, полученные в качестве помощи от правительства. Так что до устойчивого восстановления промышленного производства в США еще жить и жить.

Тем интереснее будут в четверг комментарии «мощного старика» Джея Пауэлла относительно перспектив экономики. Новый пакет мер поддержки приняли в Сенате, очередь за Конгрессом. Но так ли эффективна будет новая порция спасительной ликвидности для экономики, как ожидается?

Судя по всему, нас ожидает очень интересная, нервная и волатильная осень, особенно с учетом выборов. На этом фоне, несмотря на ликвидность, все разговоры о коррекции на фондовом рынке уже не кажутся столь беспочвенными.

«Эх, дубинушка, ухнем», – заявили рынки после того, как демократы протащили в Конгрессе новый пакет помощи экономике на «какие-то жалкие» 3 триллиона долларов. Подлил масла в огонь и Пауэлл с заявлением о том, что QE в случае необходимости можно и увеличить. Чего уж там, гуляй, рванина. Ну а все те, кто, помятуя о святом правиле «в мае лучше все продать и выйти в кеш», решили воспринять его слишком буквально и вошли на всякий случай не только в кэш, но и в шорты, сказали мужественное ОЙ. И побежали крыть эти шорты, а некоторые стали переворачивать свои позиции. Теперь, после выноса шортов, рынку уже ничего не мешает, по идее, … попадать. Одно НО: как быть с тремя триллионами?

Вчерашний день также можно со спокойной душой назвать днем «агрессивной релаксации».

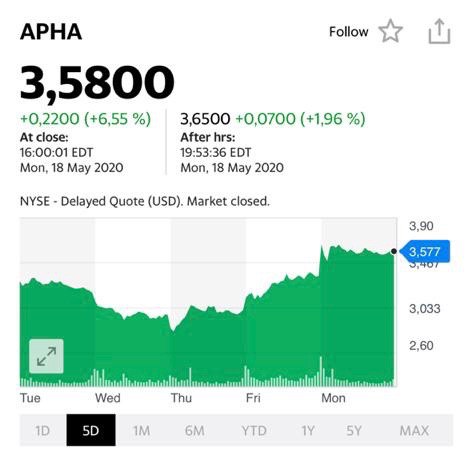

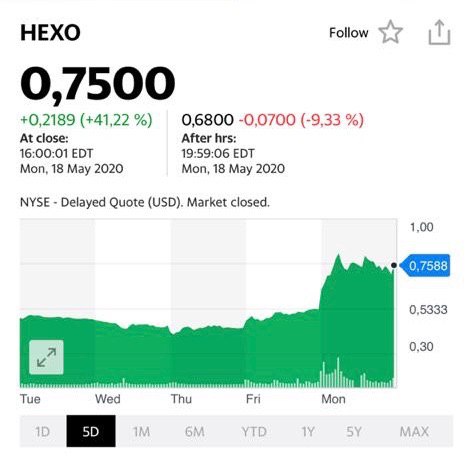

Не так давно мы говорили о том, что «экологи» давненько «в девках засиделись», и «обязаны» порадовать нас веселой лезгинкой. Так, собственно, и случилось. Большинство бумаг сектора прибавили за день 5-10%, а наиболее «угнетенные» и «обиженные» за последнее время соизволили нас удивить и прибавить всего ничего – по 40-50%. Особенно поразила Aurora, за последние несколько дней подросшая на «скромные» 300%.

Видим ли мы конец движения и стоит ли теперь фиксировать прибыли? Не думаю. Сектор так долго был под давлением, что, похоже, приходит его время. Чем народ в той же Канаде, да и в большом количестве штатов США, занимается все зто трагичное время? Осваивает массово приобретенные в гипермаркетах продукты, наращивая свой вес, потребляет алкоголь, более пристально, чем обычно присматривается ко всем своим ближним, готовя взрыв рождаемости, бесконечно тестирует на прочность мощности телекоммуникации, и поправляет пошатнувшуюся психику, активно релаксируя.

Что мы с вами видим? – Производители еды и лекарств на своих исторических максимумах. – Телекоммуникации, в основном, в шикарных плюсах. – Производители детского питания, памперсов и т.д. уже заранее празднуют будущие прибыли. – И лишь одни бедные «экологи», забитые в предыдущих сериях ногами в пол, ведут себя ни шатко ни валко.

Ситуация должна была быть исправлена. И она начала исправляться. Думаю, это не конец движения.

Локомотивом выступили, разумеется, Auroraи Hexo. Aurora за один день показала рост более чем на 50%. Hexo – чуть скромнее. Обе акции держу в составе сертификата.

Максимальный обьем вложения сертификата в отрасли – акции CGC. Они еще не «дали перца» как следует, все впереди.

Не подводят и инструменты денежного рынка в портфеле, которые сохраняются для получения пассивного дохода, вместо того, чтобы просто держать денежные средства. Но последние недели доход вполне можно назвать и «активным». Еврооблигации Freeport Mcmoran показали ценовой рост уже около 10%. Вполне возможно, буду фиксировать и увеличивать долю в целевых инструментах (если текущая динамика в сегменте получит продолжение).

Если эта сумма войдет сейчас в экономику, многое может измениться.

1. Золото. Полет до 1760 произошел. Сегодня лишь один вопрос: идём сразу на 1800, или немного погодя? 2. Остальные драгметаллы – еще сильнее. Как писал ранее, восстанавливают «по причине созданной ранее несправедливости» законный спред к золоту. 20 по серебру и 1000 по платине видятся уже вполне достижимыми целями. 3. Коммодитиз. Для них инфляционная картинка – счастье! Для них действия Конгресса – большой человеческий подарок. Конечно, коммодитиз не однородны. Это сахар, соя, сталь и медь, палладий и многое другое. Но в целом – позитив. Вопрос лишь в одном: как и куда пойдут деньги? Это крайне важно. С нефтью тоже все понятно. Страны неспешно выходят из карантина. Возобновляется спрос на нефтепродукты (хотя к авиационному керосину это пока не относится). Свеженапечатанное тоже пойдет в плюс. Посему ближайшие фьючерсы на нефть – строго вверх. USO явно может прибавить еще 5%. 4. Валюты. Вот тут интересно. По сути своей, печать такого огромного количества денег – прямой путь к ослаблению доллара. Но нет. Доллар устойчив. Все движения носят весьма слабо выраженный характер. Тут вопрос в другом. Действия Конгресса – это, скорее всего, мощный рычаг, заставляющий доллар НЕ УКРЕПИТЬСЯ ЕЩЕ. И то хлеб. 5. Отдельно USD/RUB. Такой огромный позитив на рынках – шанс для рубля временно не просесть. Полагаю, лишь временно. Сколько? Не знаю. Однако по-прежнему убежден – здесь лишь передышка. А уж для наших властей, мечтающих хоть как-то сбалансировать бюджет, укрепление рубля – кинжал в спину. Надо будет – еще снизят обьем покупки валюты. А то, что начинается налоговый период? Так и налоги будут не ахти какие. Не забываем: скоро начнутся крупные выплаты дивидендов. Это для рубля не подарок. 6. И, наконец, фондовые рынки. Для них печать долларов в таком объёме – королевский подарок. Вот потому и фьючерсы на S&P поутру уже плюс 1,1%. Рынки, в случае принятия Сенатом этого пакета, могут еще подрасти, нахально наплевав на sell in may. Подрасти по всему фронту.

Во всей этой истории есть одно НО: позиция Трампа и республиканцев. Эти ребята сегодня в явном неудовольствии. Не забываем: впереди предвыборные баталии. И демократы выкладывают на стол тот козырь, что сами республиканцы были бы не прочь вытащить, но ближе к осени. К осени же влияние данного фактора сойдет на нет, а вот проблемы останутся. Пауэлл сегодня также подливает бензина в огонь оптимизма, заявляя, что, если будет на то необходимость, QE можно расширить. Это он, правда, сообщил на фоне опасений, что начнётся вторая волна заражений. Но какая разница? Сказал – сказал. Рынки услышали. All in продолжается. Ралли вседозволенности можно и продолжить. Пока.

Впереди слушания в Сенате, где, очевидно, процесс пойдёт гораздо туже. Также вполне возможна новая волна заражений. И, наконец, разборки США-Китай. Похоже, тема обостряется.

Потому «крылатые качели» нам обеспечены. Причем на всех фронтах.

На фоне достаточно пессимистичного выступления Пауэлла по поводу перспектив экономики и скорости выхода из кризиса, американский рынок «решил испугаться».

Ежели честно, все это поводы. Кто что сказал. Как и почему кто-то испугался. Причина нами была неоднократно рассмотрена. Рынки, за последнее время, слишком сильно излучали оптимизм. В мае, по тем или иным поводам, должны были начать свою коррекцию вниз.

При этом никто не утверждает, что они «обязаны» начать «сыпаться», как сыпались пару месяцев назад. Нет, конечно. Ликвидности хватает. Да и Большой Брат бдит (я про ФРС). Но… Нелогичность излишнего оптимизма рынков была очевидна уже и пионерам, и пенсионерам. Если мы с вами отбросим умничанья и посмотрим на текущее соотношение P/E по большинству ведущих компаний, оно не может не удивлять. Такое ощущение, что впереди период бурного роста экономики.

Не забываем еще один важный момент. Никто не отменяет и никогда не отменит золотое правило: покупай на слухах, продавай на фактах. Рынки покупались на надеждах скорого выхода экономики из карантина. Ок, карантин потихоньку ослабевает. Что же, факты начинают работать.

По идее, время продавать.

А все остальное – кто что сказал, кто высказал какое мнение – просто детали. Шум, хотя и весьма серьезный.

Опять же, я не исключу того, что сегодня или завтра рынок снова преподнесёт нам всем сюрприз и развернется вверх. Сегодня вообще ничего нельзя исключать. Однако, похоже на то, что глобальное мощное движение рынков наверх (ралли «вседозволенности») подошло к концу.

Вполне возможно, что вновь станут актуальными , о которых мы с вами говорили не раз. Кроме того, совсем недавно мы с вами касались темы .

Не забываем: один из наиболее простых инструментов – это опцион Put на индекс S&P. Если опасаемся сильного падения рынков, можем просто купить такого рода инструмент, как страховку на портфель. Самое, как мне видится, разумное – приобретение таких опционов со страйками at the money и погашением месяца через три. Другое дело, что не забываем о рисках, связанных с данным инструментом. Это и риски временного распада, и волатильности и т.д. Крайне не рекомендую непрофессионалам с ними связываться. Это исключительно для квалифицированных инвесторов. Не в бюрократическом, а в настоящем смысле.

Более простой инструмент – это SDS. Впрочем, о нем не раз и не два говорили ранее. Не хочу повторяться.

Сегодня ещё раз критическим взглядом оцениваем портфели и думаем об их защите.