Не думаю, что будет объявлено о каких-то изменениях. Прогнозы также публиковаться не будут. Пауэлл разве что в очередной раз всем поклянется, что ФРС продолжит скупать активы на $120 млрд каждый месяц.

Думаю, Джером Пауэлл уделит особое внимание тому, что ФРС не планирует сворачивать QE и, тем более, повышать ставку. Эту тему он уже поднимал недавно, и ему будет важно убедительно сказать это рынку еще раз.

Думаю, сегодня для Пауэлла в приоритете избежать повторения ситуации, произошедшей в мае 2013 года, когда председатель ФРС Бен Бернанке объявил о планах сворачивать QE, начатое после кризиса 2008 (к тому моменту ФРС уже напечатала $1,9 трлн). После пресс-конференции Бена Бернанке рынок очень расстроился и распродал гособлигации. Доходности 10-летних казначейских облигаций США взлетели с 1,6% до 1,8% буквально за несколько дней и в итоге превысили 2,5%.

В 2013 году госдолг США был около 104% от ВВП, продажи гособлигаций были очень нежелательными. Сегодня госдолг превышает 130% и будет активно расти на фоне стимулов от нового президента. Именно поэтому Пауэлл очень не хочет, чтобы рынок начал опасаться сворачивания QE и распродавать казначейские облигации.

Сегодняшнее выступление Пауэлла будет очень мягким и, вероятно, убедительным (все-таки “О Великий” умеет убеждать). Судя по всему, реакция рынка будет сдержанной. Это хорошо.

Он подал рынку сигналы, что монетарная политика останется очень мягкой на долгий срок. – Экономика пока далека от наших целей. – Время повышения ставок придет «нескоро». – Даже если инфляция незначительно превысит 2%, это не будет причиной для повышения ставок (только если инфляция не будет тревожно высокой или ФРС не увидит каких-то серьезных дисбалансов). – О сокращении объема скупки активов (QE) ФРС сообщит задолго до активного рассмотрения вопроса.

Рынок отреагировал на его выступление следующим образом. 1. Доллар чуть ослаб во время выступления, но уже через несколько часов вернулся на исходные позиции. 2. Кривая доходности казначейских облигаций стала круче (ставки по краткосрочным казначейским облигациям не изменились, зато подросли ставки по долгосрочным). 3. Инфляционные ожидания рынка подросли (увеличился спрэд между обычными казначейскими облигациями и облигациями с защитой от инфляции).

Регулятор явно очень опасается, что рынок отреагирует на новости о сворачивании QE разочарованием и распродажами. Именно поэтому Пауэлл пытался успокоить инвесторов обещаниями, что до прекращения QE еще жить и жить, и что все сообщат заранее. Насколько успешно ему это удается – пока вопрос спорный. На мой взгляд, если дойдет до дела (прекращения QE), никакие слова ФРС тут не помогут.

Надо быть внимательными. В этом году американскую экономику начнут заваливать деньгами. Поэтому инфляция вполне может вырасти выше таргета ФРС 2%. Если это произойдет, точно пойдут разговоры о завершении программы покупки активов (причем необязательно от ФРС). И уже тогда мы можем увидеть всеобщую панику, распродажи и рост доходностей облигаций.

Согласно опубликованному вчера отчету Минфина США, дефицит американского государственного бюджета за декабрь превысил прошлогодний в 11 раз.

С октября по декабрь дефицит составил $572,9 млрд, что на 61% больше, чем в прошлом году. По итогам 2020 финансового года, который завершился в конце сентября, ситуация не лучше: дефицит бюджета по отношению к ВВП был рекордным со времен Второй Мировой.

Самое интересное то, что в ближайшие годы госрасходы США будут оставаться высокими, ведь к власти приходит Байден, обещающий потратить триллионы долларов.

Очевидно, налоговых сборов не хватает для покрытия расходов бюджета. Поэтому, скорее всего, в грядущем году начнет обсуждаться повышение налогов. И, как заведено у демократов, налоговое бремя будут нести крупнейшие американские компании и богачи. Но и повышения налогов может быть недостаточно, чтобы расплатиться по долгам. Еще 5 лет назад госдолг США составлял 106% от ВВП, а сегодня – уже более 130%. Председатель ФРС Джером Пауэлл успокаивает рынки тем, что, несмотря на высокое отношение госдолга к ВВП, процентные выплаты по долгу не так уж и велики. Но эти самые проценты по госдолгу зависят, в первую очередь, от ФРС. Сегодня регулятор держит ключевую ставку низкой и покупает казначейские облигации – это увеличивает их стоимость и снижает проценты по ним. Но что будет дальше с политикой ФРС?

Это можно понять на примере Японии, где госдолг к ВВП более 260%. Ставка ЦБ в этой стране не превышала 0,1% с 2011 года, а с 2016 она находится в отрицательной области. Банк Японии без конца выкупает гособлигации в неограниченном количестве, чтобы сохранить ставки по ним на низком уровне. По большей части это объясняется тем, что Банк Японии сохраняет процентную нагрузку на госбюджет на низком уровне.

Скорее всего, если инфляция будет сохраняться в пределах разумного (что нам Пауэлл и обещает), ФРС никогда не перестанет покупать казначейские облигации и будет держать ставку низкой и дальше, чтобы снизить проценты по госдолгу. Правда, есть такое понятие «никогда не говори никогда». Ответ на вопрос «Что будет дальше?» от нас пока скрыт.

После огромных расходов правительства мир, очевидно, не будет прежним. Сильного ужесточения политики ФРС и высоких ставок мы в ближайшее время точно не увидим. А значит сильно бояться того, что американские облигации скоро подешевеют, а проценты по ним вырастут, не стоит.

Вчера вечером председатель ФРС объявил итоги двухдневного заседания по монетарной политике. Как мы и ожидали, регулятор оставил ключевую ставку около нуля и не стал менять объем покупки казначейских облигаций и ипотечных ценных бумаг.

Глава регулятора Джером Пауэлл отметил, что оптимизм в отношении вакцин обнадеживает, но американская экономика все же не скоро вернется к нормальной деятельности.

По словам Пауэлла, ФРС может ускорить темпы покупки активов, если станет ясно, что восстановление американской экономики замедлилось. В общем, будем печатать и дальше, а если понадобится – напечатаем больше. Это были ключевые слова.

Рынок на эту новость первоначально отреагировал небольшой волатильностью: ставки по казначейским облигациям немного подскочили, а американские индексы подергались в разные стороны.

Сегодня утром пришло осознание: все отлично. ФРС фактически подтвердил свое великое звание «главной страховой компании планеты». Дескать, все будет хорошо, а если не будет, то мы подставим плечо!

Как вы предлагаете на все это реагировать мировой общественности? Разумеется, с энтузиазмом. RISK ON продолжается.

Итог: – Евро продолжило укрепление. – Индекс DXY продолжил свое победное… сползание. – Валюты развивающихся стран, в том числе наше все – рубль, идут на север. – Драгметаллы – строго вверх. – Коммодитиз – вверх. – Нефть – вверх.

Аукцион неслыханной щедрости продолжается. Теперь слово за теми, кто уже продолжительное время морочит голову насчет нового пакета мер помощи американской экономике.

Дополнительные стимулы от ФРС могут значительно сказаться на рынках. Отсюда возникает вопрос: стоит ли нам ожидать, что регулятор последует примеру ЕЦБ и усилит стимулирующие меры?

На фоне роста заболеваемости и спада деловой активности ЕЦБ недавно увеличил объемы покупки активов на 500 млрд евро. В США заболеваемость достигает рекордных темпов: в среднем за последние 7 дней в день заболевает 218 тыс чел, что на 100 тыс больше, чем месяцем ранее. Да и с безработицей все непросто, американский рынок труда слабеет с каждой неделей, судя по росту числа заявок на получения пособий.

Но это не значит, что ФРС «повторит» за ЕЦБ и начнет увеличивать QE.

1. Сегодня дело не в поддержке от центрального банка, а в поддержке правительства. Дополнительное QE только больше исказит рынки и при этом не так уж и поможет экономике. Решить проблемы падения деловой активности сегодня может только правительство США, которое никак не может определиться с пакетом стимулов.

2. ФРС уже сделала все, что только могла. Она увеличила свой баланс на $3,1 трлн и поменяла цель по инфляции, допустив инфляцию выше 2%. В какой-то степени американский регулятор является «первопроходцем» в денежно-кредитной политике. И скорее ЕЦБ будет повторять за ФРС, а не наоборот.

3. Как ЕЦБ ни старался, его стимулирующие меры не смогли обесценить евро к доллару: за месяц EUR/USD прибавил 2,7%. Так как попытка ЕЦБ не сработала, ФРС, как минимум, не за чем играть в валютные игры.

Так что, скорее всего, мы не услышим в среду ничего особенного от председателя ФРС Пауэлла: будут звучать обещания, что ФРС приложит все усилия, а также призывы поскорее принять пакет помощи. В общем, будут много говорить и мало делать.

Если бы председатель ФРС сказал нам что-то приятное и воодушевляющее, мы могли бы увидеть рост цен на драгметаллы, падение доходностей казначейских облигаций правительства США и падение доллара. Но, увы, всего этого мы лицезреть, скорее всего, не будем. Максимум – небольшую волатильность на рынках.

Сегодня прошла конференция, посвященная теме трансграничных платежей и цифровых валют, в которой участвовал председатель ФРС Джером Пауэлл.

На вопросы о выпуске цифровой валюты США Пауэлл уклончиво ответил, что “ФРС пока не приняла окончательного решения по этому вопросу”.

ФРС не пытается сделать цифровую валюту первой, объясняя это стремлением сделать все «правильно» и оценить потенциальные риски. Тем временем, Китай на днях начал публичные испытания своего цифрового юаня. Это первый случай, когда прототип цифровой валюты был использован в обычных розничных платежах.

Центральные банки по всему миру изучают тему цифровых валют по следующим причинам:

Способ конфиденциально и дешево расплачиваться цифровыми деньгами. Именно этим новая валюта будет отличаться от уже существующих способов онлайн-транзакций, где присутствуют посредники в виде банков.

Это цифровая валюта, но при этом обязательство ЦБ перед населением, которое можно обратить в другую форму денег. Например, биткоин построен на надежде, что в него вложатся и другие агенты, а цифровая валюта будет гарантирована ЦБ, как привычные нам наличные деньги.

Новые возможности для монетарной политики. По идее, цифровая валюта населения будет лежать не на счетах в коммерческих банках, а на счетах в ЦБ. Тогда влияние, например, ключевой ставки регулятора станет более быстрым и эффективным, так как оно будет непосредственно сказываться и на резервах населения. Да и в целом, у ЦБ на счетах станет больше средств, которые он может по желанию направлять.

Усиление международной конкуренции трансграничных платежей. Цифровая валюта поможет создать более эффективные и дешевые механизмы международных транзакций, в частности, на финансовом рынке.

Однако деньги простых людей на счетах в ЦБ и международные транзакции в цифровой валюте порождают всевозможные политические риски. Как сделать это все конфиденциальным и эффективным – большой вопрос. Неудивительно, что у ФРС на него пока нет ответа. Ведь доллар – основная валюта в мировом сообществе, и введение цифрового доллара является огромной ответственностью.

Все разговоры сейчас – о том, что Китай использует свое «окно возможностей» и сделает цифровую валюту, которая заменит доллар.

Мне этот сценарий кажется не самым реалистичным.

Во-первых, к цифровой валюте необходимо доверие и одобрение мирового сообщества. Американской валюте доверяют и цифровой юань не сможет быстро это изменить.

Во-вторых, я думаю, ФРС настроена посмотреть на опыт и ошибки введения цифровой валюты в Китае и просто сделать более совершенный аналог, чтобы сохранить господство доллара.

В общем, по поводу тревог о скором мировом господстве цифрового юаня пока могу сказать лишь одно: туфта это все, товарищи.

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки. Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело. Похоже, это не конец движения.

Прямо сейчас проходит ежегодная встреча Национальной Ассоциации Экономики и Бизнеса, в которой принимает участие председатель ФРС Джером Пауэлл.

Глава регулятора в своем комментарии сделал акцент на приоритетах фискальной и монетарной политики США.

Во-первых, по его мнению, активное фискальное и монетарное стимулирование экономики должно продолжаться. Пауэлл отметил, что не стоит бояться «переусердствовать» с помощью экономике.

Во-вторых, Пауэлл подтвердил, что ФРС настроена какое-то время держать инфляцию выше 2%, чтобы восполнить потери от инфляции ниже таргета.

В-третьих, Пауэлл подчеркнул, что не время беспокоиться о бюджетных дефицитах. Чтобы государственный долг был устойчивым, экономике необходимо обеспечить рост ВВП. ФРС, по его словам, будет поддерживать правительство и готов действовать сообща.

В общем, председатель ФРС обосновывает важность скорейшей фискальной поддержки для экономики США, в том числе, с точки зрения устойчивости отношения долга к ВВП. Осталось лишь надеяться, что его слова как-то поспособствуют этой самой фискальной поддержке и пакет помощи американской экономике наконец примут.

И, конечно, Пауэлл в очередной раз нам открыто заявляет, что регулятор не планирует отключать печатный станок, даже если инфляция достигнет 2%. То есть темпы роста баланса будут оставаться на прежнем уровне еще долго и изменений в курсе монетарной политики ожидать не стоит.

Короче: печатали, печатают и будут дальше печатать.

Месяцем ранее она составляла 8,4%. Эти цифры, на первый взгляд, выглядят как позитивный сигнал о том, что рынок труда в США восстанавливается. Если копнуть поглубже, то все не так радужно. В последнем обзоре рынка труда США стали заметны новые печальные тенденции для американской безработицы: она становится долгосрочной. Более того, последние новости говорят о том, что безработица может снова вырасти из-за окончания предыдущей программы поддержки.

Есть четыре причины, по которым восстановление американского рынка труда можно с уверенностью назвать неустойчивым: 1. Третий месяц подряд мы наблюдаем замедление создания рабочих мест. Тем временем, в американской экономике почти на 11 миллионов рабочих мест меньше, чем до пандемии. Перед американскими властями стоит задача восстановить рынок труда, но пока возврат к докризисным уровням не выглядит достижимым. 2. Структура безработицы меняется, растет количество долгосрочных увольнений. Количество безработных падает за счет снижения количества временно уволенных. При этом в сентябре количество уволенных на постоянной основе выросло до 3,8 млн человек, что на 400 тысяч человек больше, чем в августе и на 1,7 млн больше, чем в апреле. 3. American Airlines и United Airlines начали процесс увольнений, который оставит без работы уже более 30 тысяч человек. Многие другие крупные компании, пострадавшие от пандемии, планируют последовать или уже последовали их примеру. Число безработных может вырасти в следующем месяце, так как многие компании сохраняли рабочие места исключительно из-за программы поддержки, а программа поддержки, увы, закончилась. 4. Пакет помощи никак не принимают, несмотря на то, что компании уже на постоянной основе начали массовые увольнения. Причем компании открыто заявляют, что причина увольнений – отсутствие поддержки правительства.

Есть ощущение, что безработица в США выходит на новый тренд, где она будет сохраняться в районе 7%, что больше докризисных показателей в два раза. Все больше аргументов в пользу того, что V-образного восстановления рынка труда мы так и не увидим.

Пауэлл, председатель ФРС, неоднократно заявлял, что основная цель регулятора в моменте – минимизировать безработицу. Сейчас стало понятно, что высокая безработица в США с нами надолго. Мораль: ФРС будет вынуждена поддерживать рынок печатным станком и низкими ставками еще несколько лет.

Не очень вероятный прогноз. С одной стороны, первое – многие компании, многие страны уже восстанавливаются. Я живу в Сингапуре. 5 месяцев назад, 6 месяцев назад аэропорт был вообще пустым, ни одного полета. Сегодня несколько полетов уже совершается. Можно сказать, что да, оживление, восстановление уже происходит. Если вы посмотрите на то, что мы можем увидеть из Китая, там происходит оживление, восстановление достаточно быстро. Люди ходят в рестораны, люди ходят в бары. На улицах полно людей. Восстановление происходит. Это касается не только Китая, это происходит и в других странах тоже. В США, как вы знаете, через полтора месяца, даже меньше, будут выборы. Поэтому американское правительство, как сумасшедшее, печатает деньги, выбрасывает их на рынок. То же самое происходит и в других странах, и в Японии, и в Европе, в Великобритании. Именно поэтому я предполагаю, что в следующем году будет страшный кризис, будет страшный медвежий рынок. В Америке давно уже не было медвежьего рынка. Последний серьезный медвежий рынок был в 2008-2009 году. Прошло уже 11-12 лет. Именно из-за того, что правительство во всех странах сейчас выпускает, эмитирует гигантские объемы денег, именно из-за этого я жду, что где-то в следующем году будет колоссальный медвежий рынок. Когда именно это произойдет? Я не знаю. Но будет такой медвежий рынок, который я никогда в жизни не видел. Я уверен, что вы гораздо моложе меня. Так что это будет самый большой медвежий рынок в вашей жизни уж наверняка. Поэтому каких-то больших ожиданий именно от рынка у меня нет. Скорее, они пессимистические.

Не показала ли данная пандемия ущербность американской монетарной политики? Ведь даже Мнучин и Пауэлл признали, они более ничего сделать не могут, надо вводить иные меры стимулирования. Какие именно, фискальные?

Пауэлл бюрократ. Как бюрократа, его заботит сохранение своей должности. Его мало интересуют мои дети, я не знаю, есть ли у вас дети. Но его точно не интересует, скажем, или очень мало интересует молодежь, предположим, в Америке. Поэтому он говорит те вещи, которые он должен говорить, чтобы сохранить свою должность. Что касается меня, то я думаю, что мы видели в истории очень много кризисов, рецессий. Кризисы и рецессии расчищают пространство, и система начинает работать вновь не совсем с чистого листа, но она расчищает те накопившиеся безобразия, которые в ней накапливались. Сегодня правительство делает массу бессмысленных и глупых вещей, на мой взгляд, которые приведут только к ухудшению ситуации в будущем. Это не в первый раз происходит. Мы видели такие вещи и раньше. Поэтому, если вы спрашиваете моего рецепта, то нужно просто закрыть Федрезерв, а ему уйти в отставку. Вот самый лучший рецепт как бороться с кризисом. Я думаю, что, учитывая все те ужасные последствия, которые мы ожидаем от действий почти всех правительств (в этом смысле Китай и Россия сделали меньше ошибок, чем это сделали власти США, Великобритании, Японии). То, что те бюрократы, которых беспокоит только их работа, сохранение своей должности, их совершенно не беспокоит судьба людей, это очевидно, они не имеют понятия о том, что именно они делают. У них нет никакого представления о реальной жизни. В истории США было три Центральных банка. Первые два закрылись, поскольку они наделали слишком много ошибок. Я думаю, что и этот Центральный банк рано или поздно закроется, потому что он делает такое количество ошибок, которое невозможно себе представить в нормальном состоянии.

Благодарю РБК за возможность участия в мероприятии.

Я очень надеюсь, что «Аэрофлот» всё-таки сможет обслуживать свои долги, что, как и многие другие авиакомпании, начнет летать. Я живу в Сингапуре. Главное средство сообщения, естественно, самолет. Но аэропорт закрыт. Поэтому я очень хорошо понимаю, что авиакомпании испытывают большие трудности. Но я верю также, что раньше или позже, авиасообщение возобновится, поскольку ничего другого в данный момент мы не можем себе представить. Поэтому я думаю, что и «Аэрофлот», как и остальные компании, возродится.»

Об отношении к ФРС и Пауэллу. «Пауэлл – бюрократ, его мало заботит что-то, кроме своей должности… Федрезерв надо закрыть, а ему самому – уйти в отставку.»

О банковском секторе. «Я думаю, что те банки, которые мы знали и с которыми мы выросли, такие базовые банки с отделениями, которые мы видим на каждом углу, эти банки исчезнут. Но это не значит, что банки исчезнут вообще. Поскольку останутся финансовые транзакции, мы будем их осуществлять. Естественно, банки тоже останутся в этом мире как финансовые учреждения. Другое дело, что они не будут теми банками, которые мы знаем. Они будут банками, которые будут работать в интернете, которые будут использовать блокчейн и массу всяких электронных и телекоммуникационных штучек, про которые все сейчас говорят.»

О криптовалютах. «Деньги в том виде, наличные деньги, которые мы знаем, это вещь довольно дорогостоящая. Их нужно печатать, перевозить, хранить. Есть масса затратных операций. Поэтому да, правительству хотелось бы перевести все деньги в безналичную форму. Они активно это делают и будут делать дальше. Будущие деньги – это, конечно, будут компьютерные деньги. Что это означает? Это означает, что правительство будет знать абсолютно всё о вас.»

Во время выступления Кристин Лагард сделала важное заявление о том, что ЕЦБ рассматривает новую стратегию, при которой инфляция может временно превысить целевой показатель 2%. Это явный признак того, что регулятор стал толерантнее к инфляции в Еврозоне. Сейчас ЕЦБ таргетирует инфляцию “ниже, но близкую к 2%”.

До этого несколько членов руководства ЕЦБ высказывались о необходимости более мягкой политики, но сама Лагард была осторожна в высказываниях. Мнения внутри руководства регулятора, как правило, достаточно противоречивы. Это плохая черта для центрального банка, но, увы, внутри валютного союза разногласия, действительно, имеют место быть намного чаще, чем в одной стране.

Тот факт, что сама Лагард упомянула про стратегию, позволяющую инфляции превысить целевой показатель – сигнал крайне важный. Ведь председатель регулятора выражает доминирующую позицию.

Сегодняшнее заявление говорит о том, что ЕЦБ больше не так сильно волнует низкая инфляция. Более важным в современных реалиях становится повышение инфляционных ожиданий агентов, чтобы реальные ставки падали. Да и, как я уже не раз упоминал, рост евро не может не вызывать беспокойство.

Напомню, месяц назад председатель ФРС Джером Пауэлл выступил с заявлением, что позволит инфляции превышать таргет какое-то время. Процесс пошел, банки развитых стран от ФРС не отстают и начинают принимать ответные меры.

В чем мы с вами угадали? Да, как я и говорил, пошёл отскок. Отскок по коммодитиз, по фондовым рынкам.

Ещё вчера днём, когда картинка была достаточна мрачная, мы с вами предполагали, что все происходящее – не так страшно, и скорый отскок вполне возможен.

Вопрос в том, насколько долго он продлится? Честно говоря, думаю, всего один день, возможно, два дня. Сегодня утром экраны мониторов зелёные, фьючерсы на американские индексы в плюсе, валюты немного растут относительно доллара, евро начало чуть-чуть укрепляться, намекая на возможное изменение ситуации на рынках. Цены на драгметаллы немного отскакивают.

Означает ли это, что все самое плохое позади? Думаю, нет. Мои ощущения: все происходящее сегодня – крайне ненадолго. Мрачная погода на рынках может возобновиться.

Однако, как я написал выше, Пауэлл нам четко сказал: мы печатали, печатаем и будем печатать. Это означает, что для рынка есть как позитив, так и негатив. Посмотрим.

Я бы сегодняшним зелёным экранам не слишком радовался. Возможно, использовал бы эту ситуацию для фиксации прибыльных позиций.

Три дня подряд мы с вами наслаждались выступлениями Пауэлла… ни о чем. Вернее, почти ни о чем.

Вчера вышли свежие данные по безработице в США. Самое важное сегодня – ситуация на рынке труда. Что мы видим?

Число первичных заявок на получение пособия по безработицы в США за неделю, закончившуюся 19 сентября, составило 870 тысяч, что на 4 тысячи больше показателя за предыдущую неделю. Рынок ожидал на 30 тысяч первичных заявок меньше. Но, увы, вопреки его ожиданиям, рынок труда в США крепче не становится. У предприятий заканчиваются деньги и они вынуждены увольнять людей.

Последние три дня, в том числе и вчера, Пауэлл и Мнучин принимали участие в слушаниях комитетов Сената и Палаты представителей, где обсуждались меры дополнительной поддержки. Очень большое внимание уделялось программе PPP по предоставлению займов бизнесу на выплату заработных плат.

На данный момент, мы наблюдаем серьезный застой на американском рынке труда. Пока решение по пакету мер не будет принято, рынок труда не просто будет находиться в подвешенном состоянии, но и будет медленно падать вниз.

Сейчас все очень пристально смотрят на показатели рынка труда. Не самые оптимистичные цифры по заявкам на пособия, опубликованные вчера, вполне могут стать причиной принятия более щедрого пакета мер. Все по принципу «чем хуже, тем лучше».

Что самое важное из всего марафона выступлений Пауэла и Мнучина?

То, что меры по поддержке экономики будут продолжены, это понятно. Ничего нового они почти не сказали. Самое, пожалуй, важное для меня – это слова Пауэлла о том, что, несмотря на все предлагаемые меры, крайне трудно дотянуться с рукой помощи до каждого бизнеса, который страдает сегодня. Регулятор может сколь угодно долго печатать деньги. Однако результат будет один. Банки, даже имея выделенные на то средства, не торопятся расставаться с ними и давать их бизнесам, которые сегодня терпят бедствие из-за сокращения потребительской активности населения или из-за того, что народ потерял мобильность. А ведь на безумной мобильности американцев было построено колоссальное количество малых и средних бизнесов. И основная проблема в этом.

Что важно для нас с вами? Печатали, печатают. И печатать будут. Аминь.

Сегодня Джером Пауэлл, председатель ФРС, произнес речь перед членами подкомитета Палаты представителей по коронавирусному кризису и далее отвечал на вопросы.

До выступления была озвучена претензия, что ФРС отдает предпочтение лишь крупному бизнесу, а поддержка малого бизнеса не осуществляется. Собственно, это и была главная тема обсуждения. Программа «Main street» была создана чтобы предоставлять ссуды МСП, но деньги не достаются малому бизнесу. Эта программа не подходит, так как минимальный размер предоставляемого кредита составляет $250 тыс., что слишком много. Вторая проблема в том, что долги надо возвращать, а все страдающие отрасли неплатежеспособны. Пауэлл ответил на претензии по поводу недостатков этой программы тем, что бизнесу нужна прямая фискальная поддержка.

Высказывались мнения о том, что регулятор намеренно помогает только фондовому рынку и не помогает реальному сектору. Мол, ваша главная цель – это максимальная занятость, а компании, ценные бумаги которых вы покупаете, увольняют людей и при этом платят дивиденды.

Само собой, для меня очевидно, что проблема здесь не в регуляторе, а в том, что монетарных мер не хватит, чтобы свести безработицу к естественному уровню. И, более того, страшно представить, что случилось бы с экономикой США, если бы ФРС не поддерживала рынок так, как она это делает.

Иногда создается ощущение, что от Пауэлла ждут, что он должен начать лично давать в долг обанкротившимся ресторанам и сразу же эти долги прощать. Конечно, всему есть предел, даже степени поддержки от ФРС. Рисков и искажений на американском финансовом рынке и так много, я об этом неоднократно писал.

Пауэлл прямо сказал две важные вещи. Во-первых, непосредственно для ФРС «дотянуться» до малого и среднего бизнеса крайне тяжело. Во-вторых, он, на данный момент, не представляет, что регулятор еще может сделать для пострадавшего малого и среднего бизнеса.

Вчера вечером министр финансов Мнучин и председатель ФРС Пауэлл выступили в Комитете по финансовым услугам Палаты представителей.

Как и предполагалось, Пауэлл и Мнучин в один голос твердят, что для поддержки экономики США нужен дополнительный пакет мер; предлагают сфокусироваться на рынке труда и малом бизнесе. Мнучин указал, что Администрация готова прийти к двухпартийному соглашению по пакету мер. Более того, по его словам, Трамп поддержит выделение дополнительных средств на программу защиты зарплат. Министр финансов сделал особый акцент на том, как значительно пострадал малый бизнес, в частности, гостиничный и ресторанный, и необходимости поддержки этих секторов экономики.

Было признано, что программа поддержки «Main Street», направленная на помощь МСП, не показала себя как эффективная. Основная причина заключается в том, что, несмотря на льготную программу кредитования, банки не могут выдавать ссуды неплатежеспособным компаниям.

Из высказываний Пауэлла было очевидно, что, по его мнению, ФРС во многом исчерпала возможности для стимулирования реального сектора. Пауэлл сделал особый акцент на том, что ссуды бизнесу не работают и необходима прямая поддержка от правительства. Министр финансов с ним в этом согласился.

Вот в этом пункте – ВНИМАНИЕ:bangbang:Впервые четко и конкретно глава ФРС говорит, что возможности этой организации во многом ИСЧЕРПАНЫ. Это звучит как отрезвляющий душ.

Перевожу на русский язык. Если мы продолжим печатать деньги, но они по тем или иным причинам не доходят до нуждающегося в них бизнеса, здесь мы бессильны.

Участники сошлись на том, что часть средств должна быть перераспределена из программы кредитования МСП. В частности, было сказано, что $200 млрд будут направлены на программы поддержки Конгресса, такие, как программа защиты зарплат или на программы прямой поддержки.

Рынки отреагировали на выступление волатильностью. Не более того. Неудивительно, потому что ничего особо нового сказано не было.

Тем не менее, продвижения в соглашении о новом пакете мер поддержки не могут не радовать. По крайней мере, это будет хоть как-то поддерживать рынки от полного развала и хаоса.

Писал предыдущую заметку в четыре утра. А уже с пяти часов утра начался новый виток падения цен на драгоценные металлы.

Причины все те же: 1. Неуклонное укрепление доллара. 2. Перегретость рынка драгметаллов 3. И главное. Про инфляцию разговоров много. А вот самой инфляции пока особо не наблюдается.

Судя по времени, агрессивные продавцы – из Японии или Китая. Впрочем, сегодня это все не так важно. Большими объемами по всему миру оперируют сегодня одни и те же имена.

Важно другое. Как указал выше, основная причина слабости рынка драгметаллов в моменте – укрепление доллара по всем фронтам. Еще раз «творческий привет» всем тем, кто его, этот доллар, решил хоронить. Однако, я полагаю, что явление это исключительно временное. Америка не заинтересована в крепком долларе. Так что не удивлюсь в скором времени хорошему такому витку валютных войн. Впрочем, это отдельный интересный разговор. Это то, что, скорее всего, нас ждет в течение ближайших месяцев.

Мое мнение по поводу коррекции на рынке драгметаллов следующее. Истерика скоро закончится. Золото в принципе может прогуляться и на 1800, и даже ниже. Можем ли снова увидеть уровни 1500-1600? Теоретически, все может быть в этой жизни. Но… пока, думаю, вряд ли.

Скорее, в случае продолжения все той же монетарной политики ФРС и иными центробанками, возврат на уровни и 2000, и выше НЕМИНУЕМ. Вопрос времени. И сегодняшние колебания покажутся нам милыми невинными играми. Так… Танцами на месте.

Но мы же люди. Мы же не можем не переживать по любому поводу. Работа у нас такая.

Полагаю, что новый вал заболеваний приведет к новым карантинам. Может, не таким жестким, но, тем не менее, крайне болезненным. Ответ на это все тот же – таблетка N5. Я думаю, только весной тема этой пандемии начнет потихоньку затухать. А до весны еще надо дожить. Однозначно, вал осенне-зимнего стимулирования экономик нам с вами обеспечен.

И в завершение. Пауэлл выступал вчера, будет выступать сегодня. И чем-то порадует нас завтра. Возможны любые повороты и зигзаги.

Курс золота на 23.09Курс серебра на сегодня 23.09.2020Курс палладия на сегодня 23.09.2020Курс платины на сегодня 23.09.2020

По мне, это говорит о том, что стоит ждать продолжения снижения рынков.

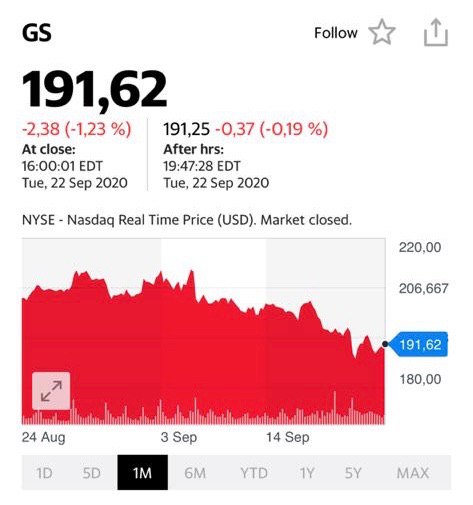

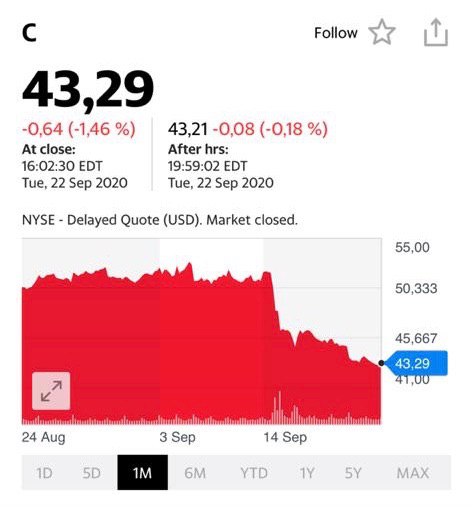

Вчерашний отскок – это классический отскок дохлой кошки. Да и отскок ли это был? Акции банков продолжили свое снижение. Инвесторы опасаются, что удар регуляторов по банкам и последующие штрафные санкции неминуемы.

Несмотря на вчерашнюю коррекцию, продолжил свой рост индекс волатильности.

Ждем продолжения банкета. Хотя ничего плохого ни от Пауэлла, ни от Мнучина инвесторы не услышали. Скорее, наоборот. Об этом – отдельно.

И напоследок. Сегодня в 19:00 (МСК) встречаемся на вебинаре. Будем говорить об ETF. Очень подробно поговорим о защитных ETF. Их достаточно много. Думаю, ближайшие месяцы – то время, когда данные инструменты могут принести хороший урожай.

Сегодня глава ФРС Пауэлл появится вместе с министром финансов США Мнучином на слушаниях комитета по финансовым услугам Палаты представителей конгресса.

Напомню, что в начале пандемии было выделено $2 трлн на ускорение восстановления экономики США.

Пауэлл и Мнучин, вероятно, столкнутся с вопросами о том, какие фискальные меры нужно предпринять для спасения американской экономики.

Очевидно, в первую очередь, будет обсуждаться вопрос о поддержке безработных. С апреля по июль средние недельные расходы правительства на пособия по безработице находились в районе $20-$25 млрд. С начала августа суммарные выплаты сокращались и, на данный момент, находятся в районе $15 млрд. Без поддержки правительства выплаты продолжат сокращение, так как средства даже на выплату более низких пособий также подходят к концу. Я бы ждал от нашей «парочки» единогласной поддержки увеличения расходов в этой области.

Также темой для обсуждения станет возможность перераспределения уже выделенных средств. В частности, речь пойдет о $600 млрд выделенных на займы малому и среднему бизнесу, из которых в дело пошли смешные 0,25% от выделенного объема средств. Здесь ситуация достаточно непростая, средства не понадобились не потому что МСП не нуждается. Причина скорее в том, что формат предоставления ссуд в такие непростые для бизнеса времена – процесс крайне рискованный.

Достаточно вероятно, что нас ждут хорошие новости. Во-первых, потому что решение о размере поддержки затягивается уже неприлично долго и экономика начинает от этого страдать. Причем не только от снижения фискальной поддержки, но и от неопределенности, которой должно стать меньше. Во-вторых, наша «парочка» неоднократно демонстрировала свою приверженность к повышению расходов на борьбу с кризисом. Тем не менее, нельзя сказать на 100%, что эта встреча добавит только позитива. Интрига, без всякого сомнения, остается.