Таки что, началось? Рынки, впервые после невероятно благодушного периода «ралли на мягких лапах», показали свой звериный оскал. Народ занервничал.

Что делать? Стоять, бояться? Пока не уверен.

Рынки вполне могут еще разок-другой повести себя таким образом, что все, кто успел вчера встать в шорт, заплачут горькими слезами.

То, что произошло вчера, это первая и вполне ожидаемая ласточка. Хотя какая уж там ласточка… Скорее, большой летающий хряк.

Выкупят или не выкупят эту коррекцию? Пока трудно сказать. Одно могу сказать твердо: в ходе последнего ралли появилось очень много неплохо заработавших. До выборов в США (а выборы – это колоссальный фактор риска для рынков) осталось ровно 2 месяца. На горизонте маячит «добрый дедушка Байден», который, прийдя к власти, может на минутку проснуться и подписать указ о подъёме налогов.

Убежден: огромное количество управляющих мечтают сейчас зафиксировать хорошие результаты и «покурить бамбук» до конца года в ожидании бонусов.

Волатильность начинается.

Еще раз хочу обратить внимание на один важный индикатор. Всю последнюю неделю до падений индекс волатильности рос, несмотря на мягкий рост рынка. Очень аномальная картинка рисовалась. Не зря я вчера утром написал: друзья, будте бдительны.

Рынок может выкупить эту просадку. А может и не выкупить. Этого я знать не могу. Но я могу на 100% быть уверен: такая резкая просадка в течение ближайших месяцев будет еще не один раз. Рынки крайне опасны и преподнесут еще очень много сюрпризов.

Вчера в сервисе по подписке BidKogan я начал серьезную «перетряску» активов, готовясь к непростым временам.

Внимательно следим за индикаторами. Буду подробно информировать вас о их поведении и вообще держать в курсе, по мере развития ситуации.

А тем временем фьючерсы на Америку снова смотрят вниз. В течение дня многое, разумеется, может измениться. Но пока все печально. (Если только ваши активы не сконцентрированы в TZA, SOXS или иных подобных им, иногда весьма полезных в хозяйстве, штучках.) Впрочем, не могу сказать, что картинка излишне драматична. EUR/USD на месте. Коммодитиз – в норме. Тотальный RISK OFF пока не наблюдается. Так что… Не суетимся. Пока.

Планирую с самое ближайшее время провести вебинар с очень подробным разбором различных вариантов защиты портфелей.

Друзья! Удачных вам и безопасных инвестиций.

Курс Евро на 4 сентябряКурс британского фунта на 4 сентября GLD График акций

Доллар США – самая ликвидная валюта на планете. По этой причине центральные банки всего мира хранят долларовые резервы. Более того, США были и остаются одной из самых больших потребительских экономик в мире и крупными импортерами. Поэтому неудивительно, что большинство commodities торгуются в американских долларах.

Когда доллар дешевеет, снижаются цены на биржевые товары в других валютах. Растёт спрос и, соответственно, цены на commodities. Иными словами, падение доллара увеличивает покупательную способность иностранных инвесторов, так как они могут купить больше долларов. В этом и заключается причина, по которой просадка доллара приводит к росту спроса и цен на commodities.

В случае, когда инвесторы видят какие-либо предпосылки к удешевлению доллара, это RISK ON. Ожидание инфляционных процессов на рынках сырья, металлов и прочих рынках увеличивает аппетит к покупке волатильных активов. Эти активы включают не только commodities, но и валюты стран-экспортеров, волатильные ценные бумаги и т.д.

Например, сигналы о продолжении стимулирующей политики от ФРС – это RISK ON. Когда ФРС демонстрирует толерантность к увеличению инфляции, инвесторы ждут глобального роста цен на биржевые товары. Так что вовсе неудивительно, что падение доллара в течение последних месяцев сопровождается ростом металлов и американских (и не только) фондовых индексов.

Цены на биржевые товары определяются массой факторов. Чем меньше на товар влияет сезонность, чем более постоянен спрос на этот товар. Чем больше радиус его потребления по всему миру – тем больше будет взаимосвязь такого товара с долларом. При этом на цену биржевого товара влияют как фундаментальные факторы, так и технические.

Возможно, когда-нибудь другая валюта заменит доллар в качестве резервной валюты мира; я этого не исключаю. В конце концов, ничто не вечно. Когда это произойдет, вполне вероятно, что commodities и новая резервная валюта будут иметь ту же обратную зависимость с течением времени. Но пока это доллар, и закономерности остаются прежними.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп». Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни. Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится. Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное. С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я? Друзья! В ближайшее время будьте максимально аккуратными на рынках. Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют. Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

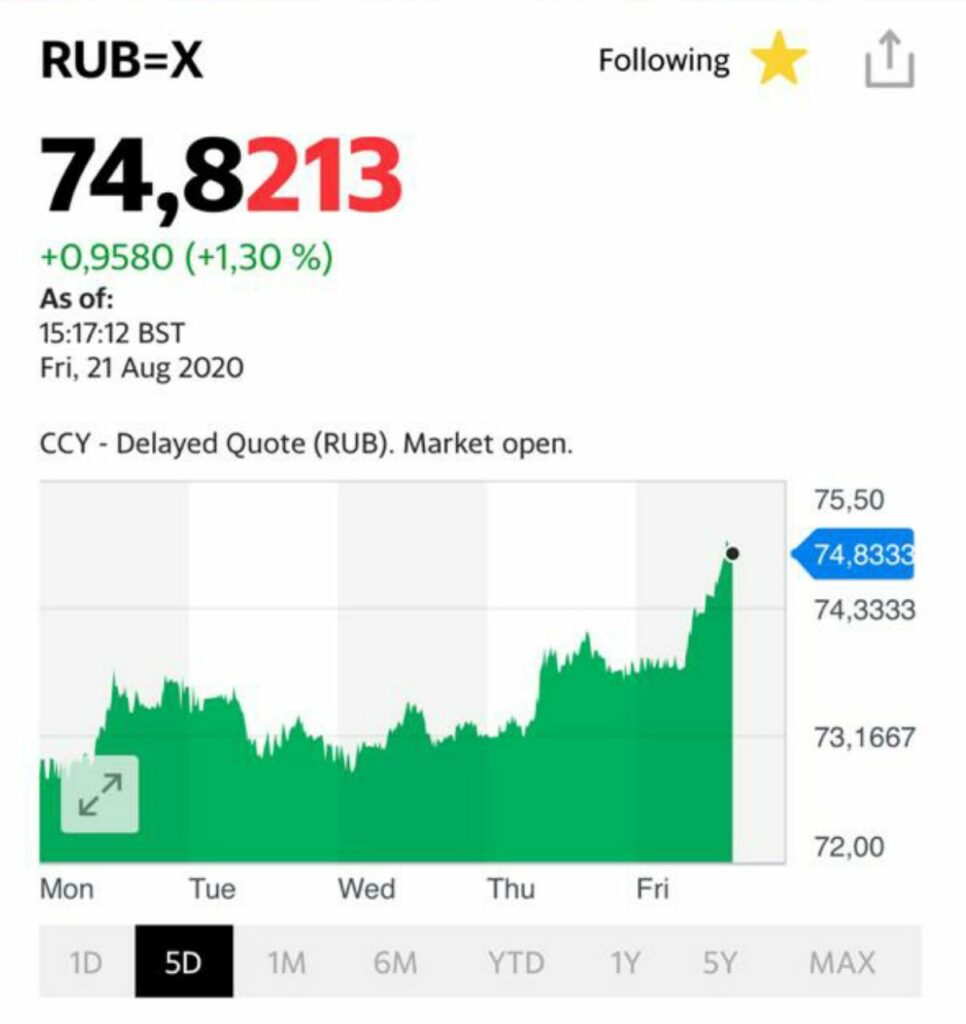

Сегодня, когда, после столь значительного снижения ставки, курс доллара к рублю вновь нежно «почесывает» 76 фигуру, любые разговоры о дополнительном снижении кажутся мне наивными и, более того, смешными.

Почему я полагаю, что в настоящее время на повестке дня у ЦБ дополнительное снижение ставки не стоит?

1. Мы уже и так имеем стимулирующую ставку. Не нейтральную, а именно стимулирующую. Однако, мы прекрасно понимаем, что ЦБ по сути выкрутили руки и заставили сменить концепцию монетарной политики, отойдя от традиционного консерватизма. Полагаю, в настоящих условиях дополнительного давления не будет: особой нужды, если мы не хотим реально уронить рубль, просто нет. Да и можно дождаться бегства нерезидентов из нашего внутреннего долга. 2. Текущие доходности ОФЗ и необходимый в настоящий момент обьем привлечения значительных средств, через размещение новых инструментов внутреннего долга, не намекают нам о том, что есть шанс для дополнительного симулирующего действия ЦБ. Я бы даже сказал, что намек, скорее, в другую сторону. 3. Уровень нейтральной ставки, по мнению ЦБ, сегодня находится на уровне порядка 5% годовых. Любая ставка ниже этого уровня в потенциале создает инфляционные риски. Не думаю, что в этих условиях, без пересмотра уровня нейтральной ставки, ЦБ отважится на дополнительное снижение. 4. Мировые рынки перегреты. Скоро выборы Президента США. Вполне возможна дополнительная турбулентность. Вряд ли в этих условиях ЦБ отважится на дополнительное снижение ставки. 5. И, наконец, печальный опыт Турции, слишком резко опустившей ставку и получившую в итоге, по сути своей, финансовый шок, также является для нас серьезнейшим предостережением.

Мой вывод: ставку ниже текущего уровня, скорее всего, снижать уже не будут. Оставь надежды, всяк сюда смотрящий.

ЦБ вполне устраивает текущая ситуация и дополнительных мер по стимулированию экономики через дополнительное снижение ставки я не жду. Искренне удивлен, что есть еще наивные романтики, обсуждающие данную тематику. И дополнительный момент: в нашей стране уровень ставки, конечно, штука важная, кто бы спорил; но для стимулирования экономики – увы, вторичная. Более важны вещи, выходящие далеко за компетенции Центрального Банка.

Очень забавно, какая сильная корреляция между динамикой цен на драгметаллы и движением валютных пар. Точнее, наоборот. Динамика валютных пар и, прежде всего, пары EUR/USD, моментально рождает параллельное с этим движение движение цен на коммодитиз.

Как пример. Вчера утром EUR/USD – почти 1.2. Одновременно с этим золото рвется к 2000. Серебро – к 29, и так далее. В дальнейшем – некое ослабление евро. В настоящий момент – 1.1855. Итог: моментальная просадка цен на драгметаллы. Не драматически, но тем не менее.

Все внимание на динамику валютных пар.

И вот здесь рождается некая новая мысль. Для Европы ослабление доллара и укрепление евро – смерти подобно. Европейцы, особенно Германия и Франция, нетто-экспортеры. Для них укрепление евро крайне болезненно.

Вы думаете, европейцы будут спокойно смотреть, как Америка за их счет решает свои проблемы? Кстати, это касается не только европейцев. И канадцев. И англичан. И (особенно!) Китая. И, между прочим, даже маленький Израиль. Я посмотрю, как запоют израильтяне, если шекель укрепится до 3,0-3,1.

Убежден, что в случае, если курс евро к доллару США начнет приближаться, скажем, к 1,25, европейцы начнут издавать нечеловеческий крик. Как вариант: организуют новый пакет помощи своей экономике, к примеру, новое QE. Эдак на триллион-другой. Аналогично – иные страны и Китай. Вы думаете, китайцы смирятся с юанем по 6,2-6,3? Не смешите.

Кстати, ослабление доллара относительно иных валют вообще может спровоцировать новый виток валютных войн. Практически убежден: чем более слабеет доллар, тем быстрее мы с вами станем свидетелями нового витка валютных сражений.

Мир настолько быстро меняется, что голова кругом идет. Только успевай поворачиваться и защищаться.

Снова поговорим про масштабные инъекции ликвидности, которые ФРС практикует в последнее время. Пока это действовало (и продолжает действовать) как колоссальная поддержка финансовым рынкам.

Как это повлияет на рынки в дальнейшем? Сумеют ли Штаты убить двух зайцев: поддержать рынки и сделать внутреннее производство более дешевым, путем некоторого снижения доллара?

Вбросы ликвидности можно расценивать как попытку поддержать рынок и увеличить конкурентоспособность американских товаров. Вопрос в том, получится ли убить обоих зайцев и какие последствия это может иметь.

Начнем с поддержки предприятий. Да, деньги печатаются, и индексы растут, но мы видим колоссальное падение ВВП во 2 квартале, высокую безработицу. При этом инфляция на потребительские товары крайне низкая, несмотря на пособия. Это является следствием низкого внутреннего спроса. Перечисленные факты надолго скажутся на экономике и нынешней «поддержки рынка» вряд ли хватит для быстрого восстановления.

Теперь о девальвации. Да, конкурентоспособность увеличится, если доллар обесценится. Проблема в том, что это поможет экспортоориентированным отраслям. Внутренний спрос, вероятно, продолжит испытывать проблемы. Девальвация, если она произойдет, эти проблемы не решит. При таком сценарии достаточно сложно представить равномерное восстановление экономики США.

Сейчас тяжело дать однозначный прогноз по поводу долгосрочной перспективы для США. Тем более, учитывая приближение выборов. Но быть уверенным, что все закончится небольшой коррекцией благодаря мерам поддержки, не стоит. Особенно с учетом сильной перегретости рынков.

Все, что мы можем сейчас делать, это внимательно следить за происходящим.

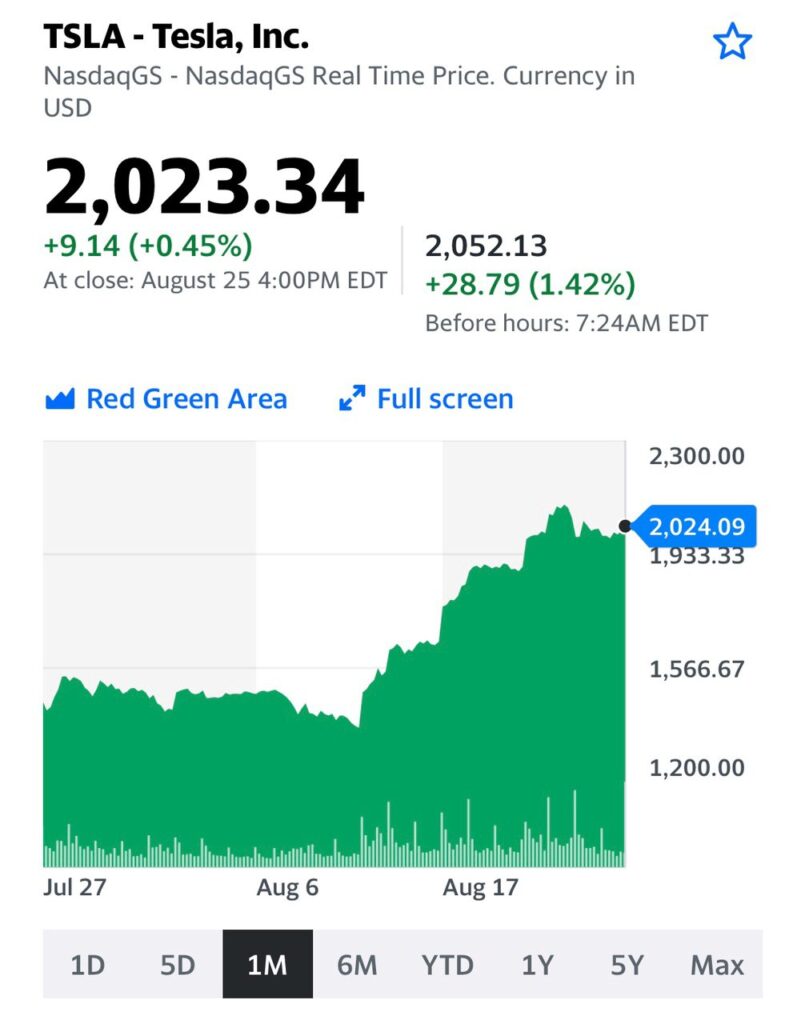

Воевать с трендом не стоит. Нужно быть в нем, пока он актуален. Выскакивать из тренда до его изменения – дело глупое и неблагодарное. От этого пострадали многие умники, которые не просто выпрыгивали из тренда, но становились против него (творческий привет тем, кто шортил Tesla).

Внимательно следим за валютными парами. Очевидно, что это – не единственный индикатор. Их много.

Однако, не будем углубляться слишком далеко. Если мы и дальше будем наблюдать ослабление доллара относительно большинства валют, то, скорее всего, и дальше увидим рост цен на драгметаллы.

Причина проста, вспоминаем выступление Пауэлла. Он все сказал.

Как и было обещано, после бодрой речи Пауэлла возобновился рост цен на драгметаллы. Кроме того, усилилось снижение доллара США относительно других валют. Все по классике.

Если инфляции дадут немного поднять голову, что пообещал Пауэлл, можно ожидать продолжения текущих трендов. – Рост фондовых рынков. – Рост цен на драгметаллы. – Рост цен большинства товарных групп. – Снижение доллара относительно большинства валют. – Небольшое (пока что) снижение цен на облигации инвестиционного уровня (с низкой доходностью) с погашением через 5 лет и более.

Однако, как мы прекрасно понимаем, основной вопрос просвещенного человечества: как долго все это продлится? Что станет триггером разворота тенденции?

Вторая мощная волна заболеваний? Новое усиление карантина и закрытие стран и регионов? Резкое новое ухудшение ситуации в мировой экономике? Банкротство каких-то крупных компаний или банков? Дефолт ряда стран? Геополитические события? Фатальные ошибки политиков? Выборы в США? Массовое поднятие налогов? Намеки мировых регуляторов на возможное повышение ставки? Поводов может быть сколько угодно.

Причина одна: резкий перекос всего, чего только можно. Основное – безумный и ничем не подкрепленный рост долговой нагрузки населения, корпораций и стран с одновременным падением доходов все тех же выше перечисленных групп.

Насколько глубоким может быть падение рынков? Этого сегодня не может знать никто.

Однако, пока взят курс на стимулирование инфляционных процессов, у всех этих рынков (и коммодитиз, включая драгметаллы, и фондового рынка) ПОКА нет огромного потенциала падания. Ключевое слово ПОКА.

Вопрос в одном: не вызовут ли все эти процессы настоящее стагфляционное цунами? Шанс имеется. Поскольку у регуляторов, как мы много раз писали ранее, не так много сегодня инструментов в запасе, кроме проверенной таблетки номер 5 – очередного повышение ликвидности.

Основная проблема в том, что нет никакой возможности эту таблетку применять до бесконечности.

Кстати, уход в отставку японского премьера, который построил свою программу подъема японской экономики именно на этом, как мне кажется, является первой ласточкой будущих проблем, когда массово начнет приходить понимание тупиковости сегодняшних методов стимулирования.

Мое мнение: настоящий обвал рынков произойдет тогда, когда осознание вот этой самой тупиковости начнет овладевать умами.

Как быстро это произойдет? Хороший вопрос. По мне, месяц-другой. Но это чисто субъективно.

Будем внимательно следить за индикаторами и держать нос по ветру.

Ну… во первых строках, наконец-то, дорогой мой читатель, кто-то вывел меня на чистую воду! Совесть-то мучает, я уж и не знал, что делать, сколько еще страдать!

А вы как думали? Разумеется, проплатили. Причем миллион. Принесли в мешке анонимы в масках и сказали: напиши-ка ты, господин хороший, что-нибудь эдакое, душевное. Про рубль наш, про березки, осинки. Короче, скажи, кормилец, чего доброго о Родине.

Принесли и рыдали. Сами понимаете, после такого просветление ко мне пришло. Сам рыдал… Ну как тут не написать-то?

Еще мне NYSE регулярно приплачивает за то, что рассказываю про бумажки разные. По доллару за каждую букву статьи.

А что про золото пишу… Так, ясен пень, мне лично хозяева Баррика раз в неделю слитки в дом несут. Стограммовый слиток за каждую статью. Я так думаю, мало несут – пора поднять до килограмма.

Ну а что касается статей про веселые похождения Дональда ибн Фреда, там вообще все круто. Лично встречаемся под покровом ночи. Чеки выписывает. Скоро уж чековая книжка закончится.

Подумывал уж купить себе особняк на холмах Голливуда, или поместье под боком у королевы Англии… Никак не мог определиться. Но… изобличил меня дорогой мой читатель.

Каюсь. Ушел замаливать грехи. И посыпать пеплом свои кудрявые пейсы.

На днях я затронул важную для многих тему. И пообещал ее продолжить.

Зачем инвестировать в рублях, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Давайте попробуем ответить на этот совсем непростой вопрос, а также оценим, насколько сильно рубль упал по отношению к доллару США за последние 20 лет. (Можно ли брать за точку отсчета 2000 год? Ведь многое меняется, если начать рассматривать с 1991 или 1996. Однако, решил из расчетов все-таки убрать бурные 90-е. Ибо это был тяжелейший период ломки старого мира, гиперинфляции и становления. Пусть точкой отсчёта все же будет 2000 год.)

Курс доллара вырос с 28,70 (в августе 2000) до 75 рублей, т.е. примерно в 2,6 раза. Что случилось бы, вкладывая наш рубль под ставку рефинансирования? Наш вклад, с учетом процентов на проценты, вырос бы примерно в 16 раз. Впечатляет, правда? Это при том, что всегда есть гораздо более доходные альтернативы. Ставке рефинансирования, или ключевой ставке, как ее сейчас называют, соответствуют краткосрочные вклады в самых надежных банках.

А что если бы мы покупали акции? Индекс Мосбиржи (ранее индекс ММВБ) составлял в августе 2000 года всего около 204 пунктов и вырос до 3000 пунктов сейчас. Увеличение за период почти в 15 раз. И это без учета дивидендов! С учетом дивидендов и их реинвестирования, мы бы весьма значительно превзошли результат по депозитам на уровне ставки рефинансирования.

Вы спросите: а как же инфляция за этот же период? Да, в идеале на длинных горизонтах необходимо оценивать реальную доходность, очищенную от инфляции. Инфляция накопленным итогом за 20 лет в России составила около 600%, т.е. цены выросли примерно в 6 раз (я использую округления). Теперь нам нужно понять, какую реальную доходность, очищенную от инфляции, нам принес наш вклад по ставке рефинансирования за 20 лет.

Раз вклад вырос в 16 раз, а цены увеличились в 6 раз, следовательно, нам нужно разделить 16 на 6. Ответ – 2,66. Как же это близко к той величине на которую у нас снизился рубль за 20 лет!!! Получается, что, просто удерживая наличные доллары, мы бы «остались при своих»? Нет, друзья не совсем все так.

В долларе США тоже есть инфляция, и мы должны ее учесть. За 20 лет она составила около 54%, т.е. цены в долларах в США увеличились, согласно официальной статистике, в 1,54 раза. Но и это еще не все. Доллары тоже можно вкладывать и получать доход. Правда, если говорить об американских индексах, это было не так просто в начале 2000-х. Доступ к таким инструментам для рядовых инвесторов был крайне ограничен. Процентные депозиты в долларах в некоторые годы банки не принимали – валютные риски были слишком велики. Есть статистика ЦБ по средним ставкам в долларах, начиная с 2014 года по месяцам.

Средняя ставка за этот период была 2,05% в год. Я думаю, будет допустимым применить ее на весь период, так как это примерно и соответствует инфляции в долларе США. Если вкладывать 20 лет под 2,05%, накопленным итогом с учетом процентов на проценты, мы получим доходность в размере ровно 50% или рост в 1,5 раза. Т.е. долларовый вклад полностью бы нивелировал нам инфляцию в долларах. И наш реальный доход – это лишь рост его курса по отношению к рублю в 2,6 раза.

Какие можно сделать выводы?

На долгосрочном горизонте, с учетом инфляции в обеих валютах, реальная доходность по вкладу в безрисковые депозиты в рублях практически соответствовала доходности на депозитах в долларах.

Однако, вклады в рублевые депозиты с чуть большим риском, а так же инвестиции в индекс Мосбиржи, принесли бы за 20 лет больше, чем доллар во вкладах или, тем более, доллар США в «натуральном виде».

Вы мне возразите, что сравнение не вполне корректно, ведь сравнивать вложение в индекс ММВБ нужно исключительно с вложением, к примеру, в индекс S&P.

А вот здесь победа однозначно на стороне долларовых инвестиций.

Вопрос: продолжится ли этот праздник жизни? Не ждет ли нас жесткая коррекция по индексам? Или, с учетом активности центробанков, мы с вами переходим в некий новый мир?

Вопросов больше, чем ответов. Полагаю, за все в итоге придется заплатить, и плата будет значительна. И в сфере финансов, и в сфере геополитики. Убежден – ничто не пройдет бесследно. Боюсь, что, возникший в результате безумства использования «Великой Таблетки номер пять», великого всемирного наводнения ликвидностью, мир нам не очень понравится. Ибо за любую «халяву» в итоге кто-то должен заплатить.

Впрочем, я отвлёкся.

Рубли или доллары? Что лучше для долгосрочных инвестиций?

Ни в коем случае не призываю вас обменивать доллары на рубли и вкладывать все в российский индекс и депозиты по ключевой ставке! Тем более, учитывая текущие процентные ставки. Но, одновременно, категорически не согласен с утверждением о том, что инвестиции в рублях мало привлекательны из-за его снижения по отношению к доллару.

Вот только опасаюсь, что наши с вами расчеты, базирующиеся на статистике прошлого, не будут иметь никакого значения в будущем. Это как использовать статистику по экономике СССР в 1990 году для прогнозирования развития в последующее десятилетие.

Есть у меня предчувствие, что мир очень сильно изменится за ближайшие 20 лет.

Впрочем, статистика – штука важная. Она говорит нам о том, что инвестиции в рублях в прошлом имели право на существование, и несли вполне достойную доходность своим владельцам.

Совсем маленькими шажками – рост сильно замедлился, но, тем не менее, последнюю неделю мы каждый день видим новые уровни. По закрытию на 27 августа сертификат стоил 104,28%.

Остался без малого месяц до годовщины со дня запуска инструмента. Если с рынками до конца сентября не случится ничего страшного, доходность по итогам года будет в диапазоне 4-5% годовых в долларах. Вполне неплохо для кризисного периода.

В то же время средневзвешенная доходность бумаг к погашению в портфеле сейчас 6,59% годовых, а средневзвешенный купонный доход – 5,29% годовых. Так что вполне можно ожидать, что в среднесрочном периоде годовая доходность будет превышать 5% годовых.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

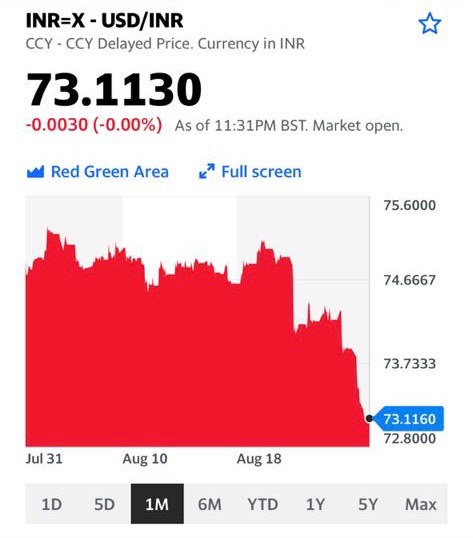

Как только рубль начинает снижаться, увеличивается количество вопросов о будущем нашей национальной валюты и вариантах инвестирования.

Зачем вообще инвестировать в рублевые активы, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Если вы живете в России, и у вас все доходы и большая часть расходов в рублях, почему вас волнует цена доллара? С одной стороны, да, конечно, должна волновать, так как ослабление рубля сказывается на удорожании импортных товаров. А доля импорта есть в расходах у всех. Но, с другой стороны, у многих она не так высока.

Насколько велики масштабы этого «бедствия» – ослабления рубля – по сравнению с инвестициями в рублевые активы (если посчитать на длинном горизонте)?

Например, в 2000 году доллар стоил около 30 рублей. За 20 лет он подорожал примерно в 2,5 раза, а рубль, соответственно, подешевел в 2,5 раза – примерно до 75 рублей. Много это или мало? А сколько мы могли бы получить, инвестируя в индекс Мосбиржи, гособлигации или депозиты за это время?

Постараюсь в ближайшее время сделать мини-исследование на эту тему. Полагаю, будет весьма интересно.

В последнее время много разговоров о том, что акции Apple (APPL US) и Tesla (TSLA) активно растут из-за новостей о скором дроблении, «сплите». Если честно, эти бумаги растут не только по причине скорого дробления. Но это уже отдельный разговор.

Всегда ли в результате сплита бумаги растут? Проанализировал «сплиты» акций крупных компаний за последние три года, которые проходили в разное время и в разных рыночных условиях. Получил интересные результаты.

Задача: понять, как двигались бумаги компаний за некоторое время до «сплита» и некоторое время после.

В исследовании участвовали 15 компаний с текущей капитализацией от $3 до $80 млрд. Выборка не очень большая, но все-таки она может указать на тенденцию. За десять рабочих дней до «сплита» акции 7 компаний снизились в цене, а акции 8 компаний – выросли. Таким образом, можно сделать вывод о том, что близкий «сплит» не оказывал определенного влияния на динамику цен акций, точнее, оказывал не всегда.

Что происходило после «сплита»? В течение 10 торговых сессий после «сплита» 12 акций снизились в цене, 3 акции выросли. Исходя из результатов, можно сделать вывод, что по факту «сплита» акции чаще снижаются в цене.

Это, собственно, классика: покупай на слухах, продавай на фактах.

Есть ли фундаментальное обоснование роста акции из-за «сплита»? В принципе, да. Акция становится дешевле в абсолютном выражении и доступна более широкому кругу инвесторов. Сильно ли это влияет на цену? Способно ли серьезно увеличить спрос, учитывая огромную ликвидность «голубой фишки» США? Учитывая, что одна акция Apple до сплита стоит около $500 долларов, даже инвестор с капиталом $5 000 уже может составить диверсифицированный портфель с участием акций Apple. Безусловно, когда акция будет стоить $100, это привлечет дополнительную массу совсем мелких инвесторов. Но не думаю, что эта масса может серьезно увеличить капитализацию такой крупной компании.

Есть у меня другое предположение, почему новости о «сплите» вызывают рост акций Apple и Tesla. Это – две очень популярные акции на рынке США. Может быть, самые популярные сейчас. Тут по ним новость – «сплит». А «сплит» ассоциируется у рядовых инвесторов с позитивом. Раз «сплит», значит, акция растет в цене, у компании все хорошо и т.д. Я думаю, именно такие рассуждения широкого круга инвесторов могут толкать цены вверх перед дроблением.

Что будет после «сплита»? Мое исследование говорит о более вероятном снижении на факте. Это, кстати, укладывалось бы в логичную коррекцию после мощного роста в этих акциях.

Странные мы все-таки люди. Когда ставки, по нашему мнению, высоковаты, мы кричим, как ненормальные: – ЦБ, даешь немедленное и драматическое снижение ставок. – Даешь триллионы дешевых кредитов в экономику. – Даешь ипотеку под 5% годовых. – Даешь финансовую поддержку экономике и т.д. и т.п.

Когда ЦБ идет на беспрецедентные шаги, и снижает ставку до уровня (практически) инфляции или, возможно, ниже, мы переживаем – не побегут ли деньги из банков? А вдруг рубль рухнет? А вдруг финансовая система войдет в неуправляемый занос? А вдруг…? Нам не угодить.

Чего теперь ждать?

Начнем с заимствований. Понятно, что текущий дефицит бюджета (и, скорее всего, дефицит бюджета ближайших лет) будет покрываться заимствованиями. В конце концов, если задолженность страны вырастет на 5-10 триллионов рублей, ничего трагичного не произойдет. Однако, основная проблема сегодня в том, что инвесторы не готовы с энтузиазмом давать деньги под текущую доходность, которую предлагает сегодня Минфин. Плюс текущая слабость рубля. Кому охота одалживать стране под 4-5% годовых при том, что за последние 3 месяца рубль обесценился на 10%? Учитывая, что, одновременно с этим, большинство валют мира, наоборот, укрепились относительно доллара США. Что же будет происходить, если доллар начнет укрепляться?

Каков выход? 1. Поднять ставку. Очень малореальная ситуация. Шанс – от силы 5%. 2. Согласиться с текущей премией и, если надо будет, предоставить премию еще большего размера. Или выпускать новые виды инструментов (об этом чуть ниже). Скорее всего, так и будет. Заимствования проводить нужно. Вероятность, на мой взгляд, 60%. 3. Временно, до улучшения конъюнктуры, отказаться от размещения долга. На мой взгляд идея красивая, но… практически нереальная. Бюджет и так дефицитен. Деньги очень нужны. Вероятность 5%. 4. Провести наше, российское, QE. То есть, грубо говоря, напечатать денег. Как? Да просто: ЦБ на свой баланс выкупает значительный обьем новых заимствований Минфина. То, что делают сегодня ведущие ЦБ мира. Шанс – 30%.

В настоящих условиях шанс на проведение российского QE триллиона на 2-3 рублей выглядит не нулевым.

Другой вопрос: как все это будет действовать на российский рубль?

Если бы рубль был сегодня на уровне 68-70, я бы дал варианту номер 4 шансов процентов 50. Но рубль уже 75,4, и эта ситуация немного выводит ЦБ из зоны комфорта.

Впрочем, резервы у страны огромны. Пока вся эта ситуация выглядит отнюдь не ужасной. Наличие резервов подразумевает многовариантность действий ЦБ. И это хорошо.

Один из вариантов того, как будет выкручиваться в данной ситуации ЦБ, это выпуск флоатеров. Полагаю, что в ближайшее время упор по заимствованиям будет смещаться в сторону именно этих инструментов.

Чем для инвесторов может быть интересен тот или иной флоатер? Прежде всего тем, что это защитный инструмент. И я практически убежден, что количество и виды этих инструментов в ближайшее время будут расти значительно. Хотя выпуск флоатеров – это определенный риск для Минфина. Но… Тут уж, пардон, деваться некуда.

По поводу флоатеров в ближайшее время обязательно подготовлю отдельную статью.

Полагаю, что неопределённость с драгметаллами будет продолжаться до выступления Пауэлла.

Чего боятся рынки? Рынки боятся того, что Центробанки мира, опасаясь раскручивания спирали инфляции, будут давать намёки на ограниченность сверхмягкой политики регуляторов по времени. Почему? Ничто не проходит просто так. Если напечатаны гигантские объёмы денег, если ставка нулевая, то рано или поздно будет инфляция. Вопрос: какой она будет? Как к этому будут относиться центральные банки? Если регуляторы и, прежде всего, ФРС, намекнут, в той или иной форме, что, несмотря на то, что инфляция начинает поднимать голову, они будут достаточно либерально на это смотреть, и дадут возможность инфляции вырасти несколько больше, чем ожидалось ранее, и не будут поднимать ставки, для рынка это может быть воспринято как очень позитивный сигнал.

Многие валюты – евро, британский фунт, канадский доллар, австралийский доллар и другие – могут начать новое движение, укрепление против американского доллара. Может быть создана новая мощная волна «RISK ON». Что это означает? Возможное движение вверх коммодитиз, драгметаллов и, естественно, фондовых рынков.

С замиранием сердца ждём слов Пауэлла. На мой взгляд, у центробанков нет иного выхода, как намекнуть о либеральном отношении к инфляции. Они зажаты в тиски. Если регуляторы сейчас начнут объявлять об антиинфляционных мерах, то могут получить обвалы рынков.

«В связи с сильной перегретостью «голубых» фишек на американском рынке, не подходящий ли сейчас момент для начала покупок акций, которые не восстановились в цене после мартовского обвала? (Акции отелей, авиакомпаний, круизов, торговых центров, кинотеатров, фитнес-центров). Не получится ли так, что ликвидность из «великанов» рынка, таких как Apple, будет перетекать именно в эти компании?»

Интересная гипотеза из сообщения подписчика. Однако не думаю, что она сработает.

Если на рынке будет коррекция, и компании «триллионники», которые занимают в индексе значительную долю, резко начнут снижаться, то менее ликвидные акции компаний с меньшей финансовой устойчивостью будут терять в цене еще больше. Более того, думаю, они будут торговаться по оценкам компаний в предбанкротном состоянии.

На рынке никогда не происходило по-другому. Надеяться на опережающий рост отстающих компаний можно только тогда, когда на рынке воцаряется спокойствие.

Друзья мои – их, этих гаваней, в случае больших штормов просто нет. Сегодня «защитные» инструменты – это, смешно сказать, те самые технологические гиганты. Понятно, что я говорю это с изрядной долей иронии.

Если эти гиганты начнут падать, капитал не пойдет перетекать в другие бумаги. Он просто уйдет в доллар, в безрисковые облигации, возможно – в золото. А в другие, более дешевые акции… Не смешите мои седые пейсы.

P.S. Кажется, я начинаю понимать – канал можно особенно и не вести. Отвечай себе на многочисленные вопросы трудящихся, и все будет отлично. P.P.S. Шучу! Никуда я от вас не денусь.

Доброе субботнее утро, друзья. По традиции начинаем этот день с нашего полушутливого словаря.

Бдительный бид – заявка на покупку, которую игрок выставляет близко к текущему уровню цен, надеясь купить на откате. При этом он готов ее снять при первых признаках серьезного движения вниз.

Болванка – лимитированная заявка с большим объёмом, выставленная против сильного рывка цены. «Петрович, если они сожрут эту болванку, тогда точно, пойдём вверх и дальше».

Быть во флэше – быть в выигрыше по итогам торгового дня и закрыть все позиции Выскакивать из горящего танка – выражение характеризует срочную (паническую) продажу ранее купленного инструмента во время сильного рывка цен на максимуме, как правило, перед началом отката. «Семеныч! Что тут думать! Пора выскакивать из горящего танка!»

Дневка – график дневного масштаба. Золотой жук — инвестор, убежденный, что самым надежным активом является золото. Золотыми жуками также называют аналитиков, постоянно дающих рекомендацию покупать золото.

Кроссы – кросс-курсы, валютные пары без доллара США (USD).

Кукиш – шуточное название для фигуры технического анализа “Голова и плечи”. Ловить в другой манвантаре – делать попытки закрыть убыточные позиции после масштабного рывка цены вверх или вниз. Омар Хайам купился по хаям – так говорят о покупке в области локальных максимумов.

Они (произносится многозначительно и полушепотом, иногда, можно поднять вверх указательный палец или закатить глаза) — то же самое, что Кукловоды

Рестракт – реструктуризация по облигациям. Ситуация, когда эмитент не исполнил обязательство, продолжает работать и не находится в банкротстве, он может предложить владельцам облигаций реструктурировать заём на новых условиях, которые он смог бы обслуживать и погасить долг.

Сделать – то же, что и прокатить. «Семеныч, слышал, как новичка сегодня сделали?».

Стояк (исключительно о тренде :smile:) – то же самое, что Боковик или Флэт.

Страусы – игроки, которые не реагируют своевременно на важные корпоративные события компании-эмитента (скандалы, внезапная смена директоров, неудачи в стратегии, снижение спроса на продукцию и т.д.)

Эквити(equity) — текущий баланс с учётом всех открытых сделок. Сколько будет средств на счёте, если закрыть все текущие позиции прямо сейчас.

Получил такой вопрос сегодня от читателя и решил дать развернутый ответ в канале, потому что тема может быть интересна многим.

Всем еще памятен пример марта 2020 г. Кризис ликвидности привел к тому, что вниз полетело буквально все: и акции, и золото, и некоторые облигации. Причина проста: во время кризиса ликвидности продают все, так как единственное, что нужно в такой момент – это кэш.

Сегодня рынки перегреты. Об этом не говорит только ленивый. Очевидно, что назревает коррекция, особенно на фоне того, что буксуют переговоры в Конгрессе о новом пакете помощи экономике США. То есть, о новой инъекции ликвидности.

Насколько сильно рынок «подсел» на эти вливания? Отказаться рано или поздно придется, ведь деньги невозможно печатать вечно. В противном случае это будет уже какая-то другая экономика. Что будет дальше? «Ломка»?

Пока вопросов больше, чем ответов. У меня есть свое мнение, но оно – не истина в последней инстанции. Скорее, гипотеза.

На мой взгляд, когда рынок полетит, то золото, скорее всего, не станет исключением. Первая паника, она такая – УЖАС, УЖАС! ПРОДАЕМ ВСЕ! ГДЕ ДЕНЬГИ, ЗИН?? :laughing:

Это уже потом, когда горячка проходит, люди начинают принимать взвешенные решения. Одно из таких – пресловутое бегство в безрисковые активы, в так называемую тихую гавань, которой принято считать золото.

Кстати, обратите внимание на сегодняшний рынок. Сегодня падает ВСЁ. В том числе, и золотодобывающие компании, и золотые ETF. Пока не слишком агрессивно, но тем не менее.

Так что, в случае тотального обвала, позиция в золоте вас не спасет – будет падать точно так же, как и другие. Зато она отлично работает, когда на рынке тревожно, но нет паники. Лето 2020 – яркое тому подтверждение.

Есть только одна причина, по которой рынки могут лететь вниз, а золото при этом сразу пойдет вверх. Вероятная сильная инфляция доллара США. Но сейчас это, мягко говоря, маловероятно. В будущем – возможно.

Сегодня решил немного увеличить позицию кэша. Пока продавал российские акции, с открытием рынка США дойдет очередь и до американских. Не нравится все это. Еще и евро снижается довольно бодро… Что это? Начало масштабной коррекции? Время покажет.