Даже если вы не особо следите за экономикой, знайте: ключевая ставка влияет на вашу жизнь гораздо сильнее, чем кажется. Главный пример — это ставки по депозитам и кредитам, которые меняются вслед за «ключом». Так что сегодня важный день для всех.

Решение объявят в День всех влюбленных, но, как мы уже писали, «романтического подарка» от Центробанка я бы ждать не стал 😉 Скорее всего, ставку менять не будут.

Для вкладов это хорошая новость. Но банки в ставки закладывают и будущие решения ЦБ. А если появится конкретика по мирному соглашению или инфляция начнет замедляться, Банк России может снизить ставку быстрее, чем того ожидает рынок.

Вывод?

Банки уже начали потихоньку снижать ставки по вкладам в ожидании изменений. И эта тенденция может продолжиться.

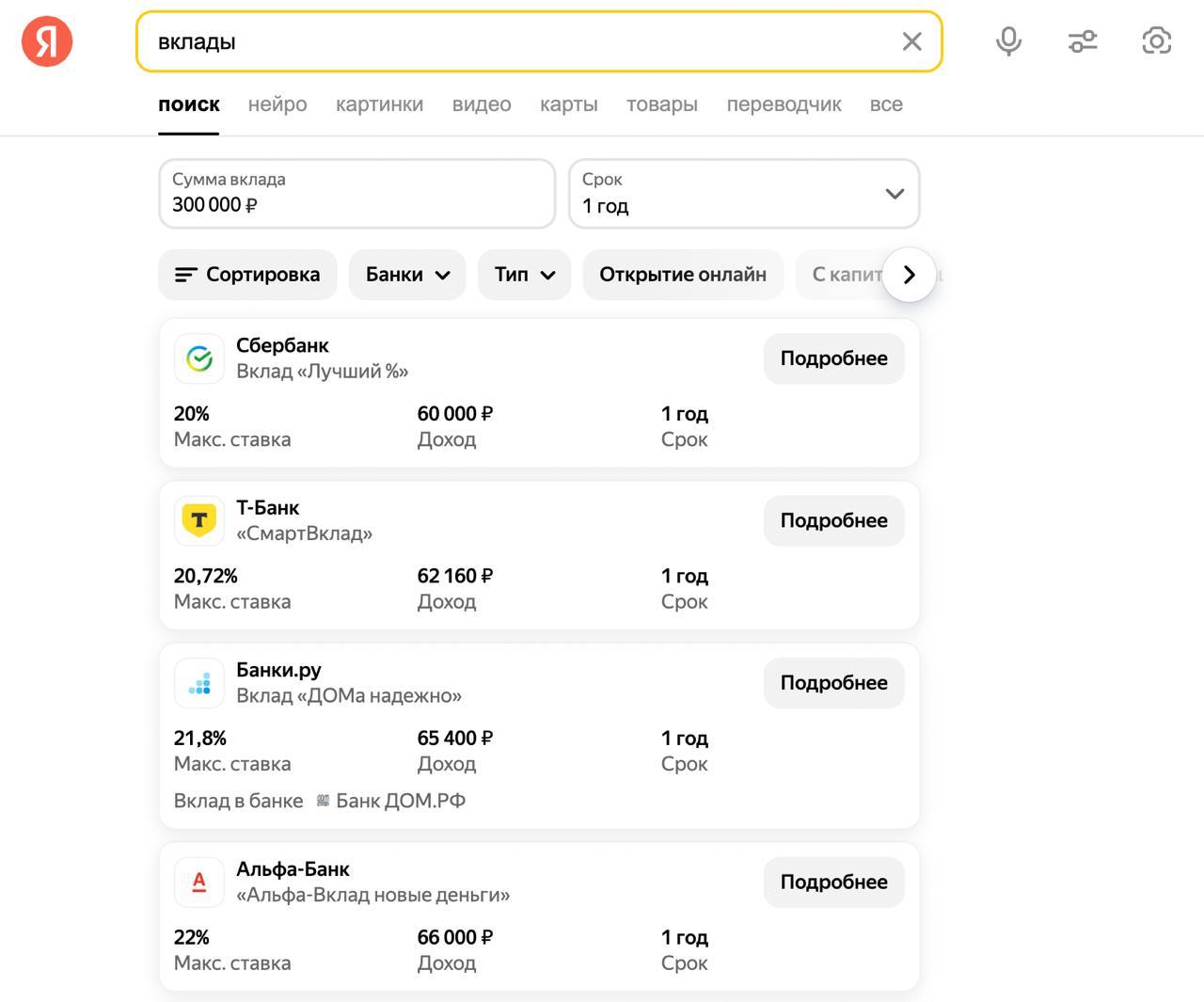

В поиске Яндекса посмотрел, сколько сейчас дают вклады. Проценты пока приличные. Если вы планировали закинуть деньги на депозит, лучше сделайте это сейчас.

Звучит абсурдно, но с учетом того, что около 80% новых сбережений населения во 2 квартале было размещено на депозитах, тема важная. Разберемся подробнее.

❗️Спойлер: заморозка вкладов крайне маловероятна. Это нанесло бы огромный урон всей финансовой системе, при этом никаких реальных проблем государства это не решило бы. Финансовая система просто рухнула бы.

Если все равно переживаете, напомню простую истину: не храните все яйца в одной корзине. Диверсифицируйте свои инвестиции. Хотя бы вкладывайте часть в государственные и корпоративные облигации. Хотя если случится заморозка средств на счетах, то и облигационный рынок пострадает, так что это тоже не панацея…

Пару примеров я приводил здесь. (https://t.me/bitkogan/25130)

Откуда ноги растут? Точнее, почему такие безумные опасения у людей?

◽️Во-первых, это уже случалось — в 1991 году. Тогда в рамках павловской денежной реформы вклады заморозили, ограничив снятие до 500 рублей в месяц.

По данным ЦБ, на тот момент было около 220 млн вкладов, средняя сумма — 1734 рубля. После разморозки их покупательная способность упала до 2–6% от исходной.

То есть положили 1000 рублей, а вернули только 20-60… Подробнее о том, почему это произошло и можно ли было этого избежать, расскажу как-нибудь в другой раз.

◽️Во-вторых, пугает новость, что при нынешних условиях бюджетного правила, если цены на сырье резко упадут, резерв ФНБ может закончиться уже к 2025 году.

Тут армагедонщики спекулируют, что правительству придется залезть в сбережения россиян для закрытия дефицита бюджета и финансирования проектов.

Почему не будет заморозки вкладов?

➡️ Такой шаг уничтожил бы доверие к банкам, а финансовая система без доверия не работает. Это вызвало бы больше проблем, чем решило.

➡️ Заморозка вкладов остановила бы кредитование бизнеса и граждан. В условиях санкций такой удар для экономики просто неприемлем.

Вывод?

Если появится дефицит бюджета, его скорее будут покрывать через государственные займы — у России низкий уровень долга. Ну и постепенное повышение налогов для всех, как планируется с 2025 года, а не за счёт 100% «налога» только на депозиты.

Геополитика ◾️ Дебаты Трампа и Харрис ◾️ Китайские банки ввели новые ограничения для партнеров из РФ ◾️ Попытка захвата установки «Крым-2» ◾️ Россия может ограничить экспорт стратегических видов сырья

Россия: ▫️ ЦБ повысил ставку до 19% ▫️ Роскомнадзор может потратить 60 млрд рублей на блокировку интернет-ресурсов ▫️ Зарплаты россиян вырастут ▫️ Пробка на границе с КНР

США и мир: ◾️ ФРС смягчает предложения по ужесточению требований к капиталу банков ◾️ Базовая инфляция в США выросла ◾️ Нефть ниже $70 за баррель ◾️ Популярность Tether растет ◾️ Apple: новый iPhone и штраф

Что сегодня выгоднее? Инвестировать в облигации или нести деньги на депозит? Многие предпочитают второй вариант. Действительно, сегодня банки на фоне высокой ставки предлагают весьма интересные условия. Так, согласно данным сайта Banki.ru, максимальная текущая ставка по депозиту составляет 19% (Банк Дом.РФ).

Но, как это обычно бывает, у каждой медали есть обратная сторона. Корпоративные облигации 2 эшелона с достаточно умеренным кредитным риском со сроком погашения через 1-2 года предлагают доходность к погашению выше 20%.

➡️ По нашему мнению, бонды — это более интересный вариант, чем депозиты. Облигацию можно реализовать в любой момент. При этом, вы не теряете купон, так как цена продажи включает накопленный купонный доход. А вот в случае досрочного расторжения депозита, проценты по нему не выплачиваются.

➡️ ЦБ РФ ожидает, что в 2025 г. годовая инфляция составит 4,0–4,5% год к году. В этом случае есть высокая вероятность, что регулятор начнет снижать ключевую ставку в 1-2 квартале следующего года. Это станет триггером к росту цен на облигации, что позволит получить дополнительную доходность.

✔️Как правило, рынок реагирует на потенциальное улучшение конъюнктуры заранее. Так что, не исключаем, что сейчас есть хорошая возможность обратить внимание на интересные корпоративные облигации.

Какие? Сегодня мы выпустили на тему облигаций и депозитов аналитический материал в нашем мобильном приложении. Там проблема обозначена более подробно, плюс мы дали конкретные идеи по качественным российским облигациям.

На начало лета у физических лиц было 32,6 трлн руб. на депозитах в банках. Годовой прирост составил бешеные 38%. Проценты по депозитам капают хорошие. Деньги копятся, что дальше?

◽️А в перспективе года — ничего. На графике четко видно, что бурный рост депозитов лишь восстановил их долю в финансовых активах населения.

Ранее высокая инфляция и низкие ставки по депозитам в 2020–2021 гг. стимулировали граждан искать другие формы сбережений. Но по итогам I квартала 2024 года доля депозитов в сбережениях вернулась на исторический средний уровень в 36%.

✔️ И в новых реалиях доля депозитов теперь может оказаться даже выше исторических значений за счет снижения интереса к долгосрочным сбережениям — причины уже разбирал — и валюте из-за санкционных рисков.

Поэтому, отвечая на вопрос в начале, деньги с депозитов в основном пойдут в депозиты.

И лишь через год-два, когда инфляция будет побеждена и процентные ставки вернутся в норму, люди заинтересуются более выгодными инвестициями.

➡️ Ключевая развилка будет в уровне неопределенности.

▪️Если геополитическая напряженность останется высокой, люди больше предпочтут надежные инвестиции в недвижимость. ▪️Если ситуация станет более стабильной, граждане обратят внимание на акции. А существенная доля все равно останется в депозитах.

Экономисты продолжают пугать россиян страшилками. Часто стали говорить о рисках для банковских вкладов — мол, скоро, ребята дорогие, у вас их отберут.

Логика понятна: нужны средства, бюджет напряженный. А тут — 40 трлн рублей на депозитах. Нужно лишь найти способ до них добраться.

Объясняю, почему я не ожидаю такого сценария.

▪️Во-первых, депозиты граждан считаются частной собственностью, и государство обеспечивает их защиту через систему страхования вкладов (до 1,4 млн рублей).

▪️Во-вторых, по данным ЦБ, у банков достаточно капитала для комфортного выхода из послаблений и роста кредитования.

▪️В-третьих, депозиты необходимы для функционирования всей экономики. Потери для нее от гипотетической блокировки депозитов мало с чем можно сопоставить.

И еще напомню важный момент: в 2023 году банковский сектор заработал рекордные 3,3 трлн рублей против 203 млрд рублей на конец 2022 года. О каком кризисе идет речь?

А что касается забрать… Не забываем: депозит — это пассив банка, то есть его обязательства перед клиентом. Против них — активы банка, чаще всего кредиты. Это значит, что добраться до этих денег не просто, ведь физически — их нет. Они не валяются в банке, а работают.

Если вы все же хотите проверить стабильность своего банка, обратите внимание на следующие показатели — их можно найти в квартальном отчете кредитной организации:

➡️ Если темпы роста доходов превышают темпы роста расходов, а динамика положительная и стабильная — это хороший знак.

➡️ Динамика резервов на потери по кредитам: если эти резервы выросли, стоит насторожиться.

➡️ Стоимость риска (COR): чем этот показатель выше, тем выше риск проводимых операций (а это требует создания дополнительных резервов).

➡️ Чистая процентная маржа (NIM): если она отрицательная, то это тревожный сигнал. Это говорит о том, что стоимость клиентских средств для организации ниже, чем доходность кредитного портфеля. Другими словами, если вы платите за банковский депозит 8% годовых, а кредитуете под 6 % годовых, значит, что-то не так, и вам следует быть осторожным.

Выходит, на короткий срок до года включительно сейчас выгоднее депозит. Риск по обоим активам крайне низкий.

✔️Долг по ОФЗ не вернут только в случае дефолтагосударства, причем в рублях, которые оно может эмитировать.

✔️В случае депозитов большинство банков являются участниками государственной системы страхования вкладов. Для того чтобы потерять деньги депозита, обанкротиться должны и банк, и государство, которое застраховало вклад.

Данная ситуация нетипична. Дело в ОФЗ. Исторически их доходности для коротких сроков близки к ключевой ставке. Сейчас разница с ключевой составляет около 2,0 процентного пункта. Почему?

Последний аукцион Минфина четко показал, что по текущим доходностям спроса нет. Но и предложения на рынке нет. Активность Минфина по размещению облигаций сейчас крайне низкая.

Желающих продать ОФЗ также немного. Большая часть текущих владельцев ОФЗ держат их до погашения. Это объясняется изменением структуры рынка. В последние годы снизилась доля нерезидентов, выросла доля физических лиц.

В следующем году картина изменится. Минфин будет размещать ОФЗ в большом количестве. Если к этому времени ставка ЦБ останется неизменной, короткие облигации немного просядут в цене, а короткие доходности выровняются с ключевой.

?Тем не менее доходности по облигациям сейчас настолько велики, особенно по корпоративным, что они перекроют даже небольшую коррекцию при повышении активности Минфина. А по мере неизбежного снижения ключевой ставки в следующем году они принесут дополнительную прибыль.

Выходит, на короткий срок до года включительно сейчас выгоднее депозит. Риск по обоим активам крайне низкий.

✔️Долг по ОФЗ не вернут только в случае дефолта государства, причем в рублях, которые оно может эмитировать.

✔️В случае депозитов большинство банков являются участниками государственной системы страхования вкладов. Для того чтобы потерять деньги депозита, обанкротиться должны и банк, и государство, которое застраховало вклад.

Данная ситуация нетипична. Дело в ОФЗ. Исторически их доходности для коротких сроков близки к ключевой ставке. Сейчас разница с ключевой составляет около 2,0 процентного пункта. Почему?

Последний аукцион Минфина четко показал, что по текущим доходностям спроса нет. Но и предложения на рынке нет. Активность Минфина по размещению облигаций сейчас крайне низкая.

Желающих продать ОФЗ также немного. Большая часть текущих владельцев ОФЗ держат их до погашения. Это объясняется изменением структуры рынка. В последние годы снизилась доля нерезидентов, выросла доля физических лиц.

В следующем году картина изменится. Минфин будет размещать ОФЗ в большом количестве. Если к этому времени ставка ЦБ останется неизменной, короткие облигации немного просядут в цене, а короткие доходности выровняются с ключевой.

?Тем не менее доходности по облигациям сейчас настолько велики, особенно по корпоративным, что они перекроют даже небольшую коррекцию при повышении активности Минфина. А по мере неизбежного снижения ключевой ставки в следующем году они принесут дополнительную прибыль.

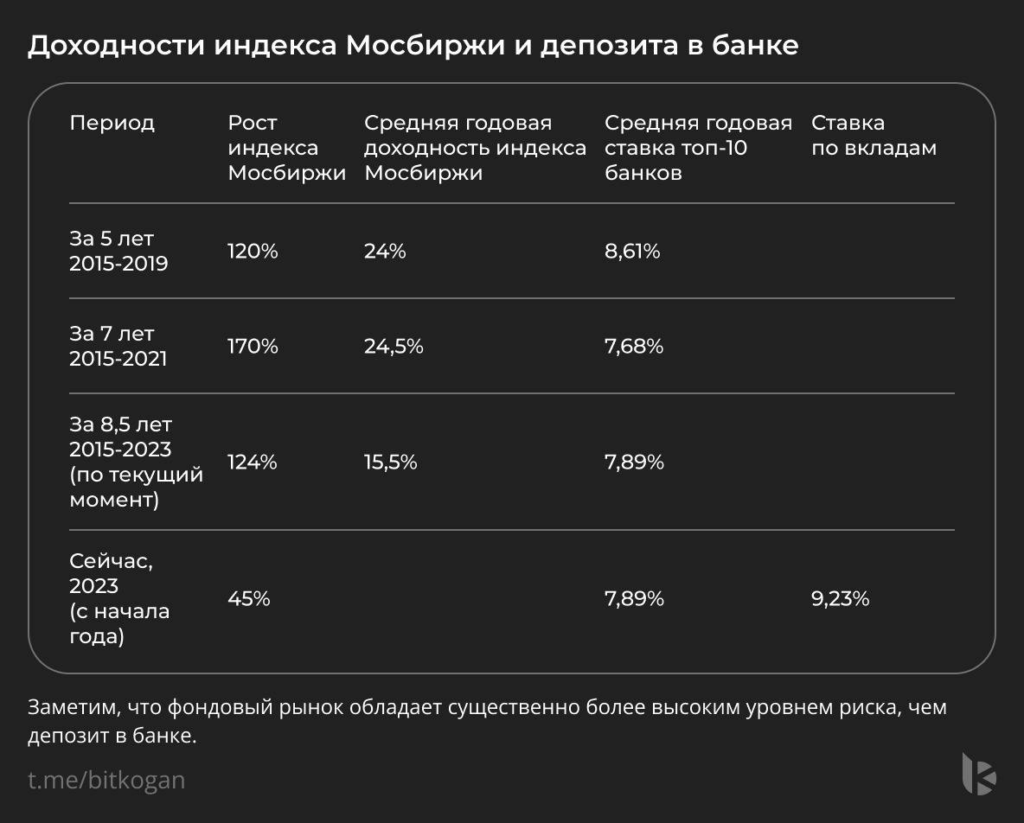

Давайте разбираться. Сейчас ставка Банка России поднялась до 12%, а ставка по депозитам в крупнейших банках — до 9,23%. Солидно, конечно. ?Но, кажется, на фондовом рынке движения поинтереснее.

Возьмем 2015 год, когда средняя доходность по вкладам в топ-10 банков была даже выше, чем сейчас, — 11,78%. В тот год индекс Мосбиржи вырос на 26%! И это не единичный случай.

⬆️Из нашей таблицы видно, что за 5 лет индекс Мосбиржи вырос почти на 120%, то есть рынок рос со средней скоростью примерно 24% в год. А за последние 9 неполных лет, включая стрессовые годы ковида и СВО, — на 125% со средней доходностью 15,5% в год.

А что вклады?

Пожалуйста: с ноября 2014 года по текущий момент средняя доходность вкладов в топ-10 банках РФ составила 7,89%. С начала текущего года средняя доходность также составляет около 7,89%.

Одновременно с этим с начала 2023 г. российский рынок дал 45% роста.

Впечатляет? Нас — да.

Конечно, мы сейчас смотрим на рынок акций, а не на доходность облигаций — об этом поговорим отдельно. И конечно, надо помнить, что на рынке акции высоки и риски. Здесь важно соблюдать правило диверсификации, хорошо понимать, во что вы инвестируете, следить за новостями компаний.

Если вы пока не чувствуете уверенности в рынке, на помощь могут прийти профессионалы, включая, конечно, нашу команду.

Кстати, в одном из следующих постов мы расскажем о новом сервисе — его мы разработали для тех, кто недавно на рынке или просто не хочет тратить много сил и времени на выбор инструментов для инвестирования. Stay tuned!

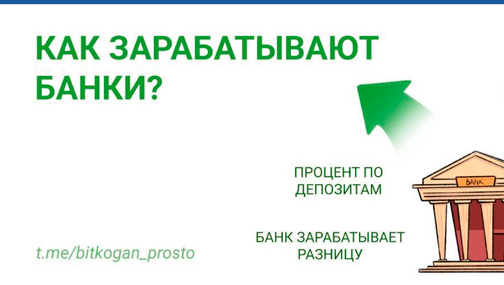

Банки много чем занимаются. Но суть их работы в 2 действиях:

Банк принимает деньги на депозиты.

Банк выдает кредиты.

Пример. Вы положили в банк 1 млн. руб. на депозит на год под 5%. На ваш миллион банк не любуется весь год. Он использует его. А именно – банк выдаст эти деньги в кредит кому-то под более высокий процент. Например, выдаст какой-то семье ипотеку под 10%. Так банк и зарабатывает.

Деньги на депозит кладут на год, а кредиты обычно выдают на более долгий срок. Как банк тогда вернет мне мой миллион через год?

Фишка в том, что банк непрерывно принимает депозиты у одних клиентов и выдает кредиты другим клиентам, оперируя огромными суммами. Поэтому банк через год может вам вернуть ваш 1,05 млн руб. с другого только что погашенного кредита (который был взять давно) или с депозита другого клиента.

А если все клиенты банка одновременно прибегут забрать свои вклады?

Тогда банк обанкротится. Ему нечем будет выдать всем клиентам деньги одновременно, так как большую часть из них он выдал в кредит.

Суть работы банка в том, чтобы в него непрерывно приносили деньги и чтобы ему платили по кредитам. Тогда он бесперебойно и устойчиво работает.

P.S. Банки еще много с чего зарабатывают. В частности – с комиссий. Они берут с вас деньги за переводы (в т.ч. и за рубеж), за приложения, за конвертацию валют и т.д. Да за все, с чего только можно потребовать комиссию

С 7 ноября СПБ Биржа разморозила часть иностранных ценных бумаг

Отвечаем на самые популярные вопросы:

❓Если сразу продать акции, можно ли получить дивиденды?

Ответ: Естественно, после разблокировки можно продать принадлежащие вам акции, однако мы не можем с точностью сказать, как скоро на ваш счет будут переведены ранее начисленные дивиденды.

Если на момент дивидендной отсечки вы были в реестре в качестве собственника акций, то дивиденды остаются за вами и принадлежат вам, но возникает вопрос — где они находятся физически?

Ведь эмитенты перевели дивиденды владельцам акций через депозитарии и они, вероятно, по-прежнему заблокированы на счетах НРД в Евроклир. Каким образом будет осуществлена выплата дивидендов после разблокировки акций?

Возможно это будет приятный бонус от предыдущего собственника, который уступил принадлежащие ему акции российским владельцам взамен заблокированных в НРД? Ведь ему дивиденды все это время начислялись. Ответа на этот вопрос СПБ Биржа пока не дает.

Мы полагаем, что вам нужно трясти вашего брокера, ведь акции в т.ч. проходят по его учету.

Очень часто бывает, что сейлзы, работающие с вами, совершенно не в теме происходящего. Если не дают внятного ответа – обращайтесь к операционной службе и ищите операционного директора. Они обязаны знать.

❓Можно липеревести размороженные акции к другому брокеру, в том числе зарубежному?

Ответ: По логике, с учетом того, что теперь бумаги находятся на хранении в депозитарии «СПБ банк» – да. После разблокировки и перевода бумаг на торговый раздел в СПБ Банке, их можно будет продать или перевести в другой депозитарий, на счет другого, в т.ч. иностранного, брокера. Ведь НРД теперь исключен из цепочки депозитариев, бумаги разблокированы и вы можете полностью реализовать свои права.

Такая вот депозитарная оттепель, в которой теперь надо еще понять, как жить.

Ежедневно получаю вопросы о том, есть ли действительно надежные, доходные и защищающие от инфляции инструменты? Поговорим о них.

Акции надежных компаний, что дают хорошую дивидендную доходность. Да, это отличный инструмент. Одна беда – крайне волатильный. Конечно, можно верить в чудеса и ждать новых волн роста. Кстати, в нынешних условиях ничему не буду удивлен. Однако есть факт, который опровергнуть очень сложно: сегодня рынками движет ликвидность. Она и только она определяет тренды.

Желающие рисковать или те, кто хочет заниматься трейдингом, это народ особый. Ему рассказывай или не рассказывай про риски, ничего не поможет. У этих людей со стальными нервами, горячим сердцем и трепетной душой свои критерии и свои законы. Для таких людей их нормальный и рабочий инструмент – это как раз акции.

Однако тем, кто ищет спокойствия и стабильности на рынках, которые по всей видимости в 2022 году нас обязательно будут «радовать» прыжками в разные стороны, стоит сегодня думать о спасительных гаванях, о защитных инструментах. Чтобы душа не улетала в пятки каждый раз, когда на рынках начинаются американские горки. В такие моменты лучше остановиться, постараться побороть свою жадность (а это ох как тяжело) и приземлить свои заработанные кровью и потом рубли во что-то более предсказуемое. К примеру, в выглядящие сегодня очень интересно после подъёма ставки облигации. Или даже депозиты, которые путь дают меньше, но зато не падают в цене. Или же во что-то, состоящее из вполне понятного и опять же предсказуемого количества физических активов, таких как доходная недвижимость.

В частности, снова хотел поговорить о ЗПИФе недвижимости ПНК-Рентал (аналогичных в РФ пока я не видел), где доходность предсказуема как на короткий срок (сейчас 10,5-11% годовых), так и на годы вперед (12-14% в среднем за 5 лет с учетом индексации договоров аренды), где доход выплачивается ежеквартально, а стоимость паёв внутри квартала меняется примерно на размер квартальной выплаты. То бишь в течение квартала пай потихоньку прирастает, затем после отсечки цена уменьшается примерно на выплату и потом за квартал прирастает вновь. Могу с лёгкостью предположить, что так будет и дальше, поскольку паи обеспечены реальными активами, индустриальными зданиями, которые в течение этого года подорожали минимум на 20%. Значит у пая есть возможность отыграть это подорожание в будущем, и оно бы уже произошло, если бы у управляющей компании не было такого возможно даже излишне консервативного прагматичного подхода к оценке объектов недвижимости.

Арендаторы, заключившие договоры аренды в секторе индустриальной недвижимости в прошлом году – самые счастливые и преданные. Они рады тому, что арендные ставки по этим договорам будут подниматься следующие 5 лет на 5% в год согласно условиям договора. Почему? Потому, что средняя арендная ставка на этом рынке выросла с 3900₽ до 5000₽ в этот год. А уже в первом полугодии следующего года ставка будет ещё на 10-15% выше, так как это уже свершившийся факт – в текущем квартале договоры на строительство складов в аренду со сдачей в следующем году заключаются уже по 5500-6000₽ и спрос по-прежнему превышает предложение, ибо вакансий нет.

Ликвидность в том же ЗПИФ ПНК достойная. Покупаем сейчас и получаем доход по паям за текущий квартал уже в январе 2022-го.

Резюме. У каждого из консервативных инструментов есть свои плюсы или минусы. ▪️Депозит. Все спокойно «как в танке». И не надо даже напрягать мозг никакими расчетами. Есть ставка, и если банк надежен, то все предсказуемо и понятно. А ставки уже весьма неплохи. Хотя и на процент-другой ниже инфляции. ▪️Облигации. Доходнее депозитов и если брать достаточно высокого уровня надежности корпораты, то можно сегодня иметь процент-другой сверх инфляции. Неплохо. И сверх того, если инфляция пойдет на спад и ставки также начнут снижаться, можно получить еще и дополнительную (и весьма существенную доходность). Минус: рыночные колебания и волнения по поводу возможного роста ставок (это означает, что цены еще упадут) и переживания насчет платежеспособности эмитентов. ▪️Паи российских REIT, торгующиеся на бирже и обеспечивающие весьма привлекательную доходность. Из плюсов: высокая доходность, ликвидность (торгуются на бирже), опережение инфляции минимум на 2,5-3%. Причем из-за пересчётов ставки аренды – по сути своей привязка к инфляции. Минусы: теоретически, если вдруг цены на складскую современную недвижку пойдут вниз, то возможно снижение уровня доходности. Но тут сразу оговоримся: и пандемия, и инфляция – это лучшие друзья складской современной высокого класса недвижимости.

Рынкомдвижут эмоции. Сегодня нам эмоции, увы, надо приструнить. Настало время забыть про жадность, снизить риски и перейти в консервативные инструменты.

23 ноября 2021 состоится вебинар «Конец эпохи низких ставок: вернутся ли инвесторы в депозиты?», организованный рейтинговым агентством «Эксперт РА».

❗ Период низких ставок завершился. В целях борьбы с ростом инфляции ЦБ ужесточает кредитно-денежную политику: ключевая ставка растет, вслед за ней растут и банковские ставки. В том числе – по депозитам, что делает вклады все более привлекательным для населения инструментом инвестиций. Приведет ли это к тому, что инвесторы, ранее пришедшие на фондовый рынок за доходностью, вновь вернутся к банковским продуктам?

? Ведущие:

➡️ Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию АО «Эксперт РА»

➡️ Анастасия Подругина, преподаватель факультета мировой экономики и мировой политики НИУ «ВШЭ»

? Специальные гости:

➡️ Анна Кузнецова, заместитель председателя правления АО «Россельхозбанк»

➡️ Герман Григорян, начальник управления клиентских операций Департамента по работе на рынках капитала АО «Россельхозбанк»

➡️ Евгений Коган, профессор ВШЭ, автор Telegram-канала @bitkogan

? Вопросы для обсуждения:

⏺️ Что может послужить ключевым фактором оттока инвесторов с рынка в депозиты? При каких условиях они все же останутся на фондовом рынке?

⏺️ Высокие технологии, сделавшие инвестиции простыми и доступными, изменили картину российского рынка. Как это сказывается на его конъюнктуре? Не влияет ли «власть толпы» на его стабильность?

⏺️ Какие факторы влияют на количество новых розничных инвесторов в разных регионах?

⏺️ Как влияют на развитие розничного рынка новые требования ЦБ по квалификации для инвесторов?

⏺️ Почему в России начинающие инвесторы чаще полагаются на собственные силы и знания, а не на помощь профессиональных советников или управляющих, как это происходит на Западе?

Такие «звоночки» происходят у трейдеров когда они, желая заработать больше, бросают в топку рынка все новые и новые деньги, в том числе за счет средств, предоставленных брокером. В случае благоприятного развития событий, такая тактика повышает доходность. В случае если что-то пошло не так, когда риски превышают определенный уровень, брокер вынуждает своего клиента закрыть позицию.

Маржин колл (англ. margin call) – требование брокера о взносе клиентом дополнительных денежных средств, иначе последует принудительное закрытие позиций по непокрытому кредиту. Название margin call возникло в те времена, когда сделки совершались по телефону: брокер голосом предупреждал трейдера о том, что необходимо пополнить депозит.

Что такое маржа?

Когда трейдер хочет потратить на сделку больше, чем у него есть, он берет деньги в долг у брокера. Обеспечением являются собственные средства трейдера на брокерском счете, где они блокируются в качестве страхового депозита. Этот депозит называется маржой (margin) и пересчитывается каждый раз, когда трейдер открывает или закрывает позиции. Маржа может увеличиваться или уменьшаться, все зависит от прибыльности или убыточности портфеля. Трейдер получает доступ к марже только после того, как закроет сделку, например, продаст купленные акции.

Например: на счете у трейдера лежит $100 и он покупает акции (открывает позицию), для которых требуется залог (маржа) на $25. После покупки на счету трейдера останется все те же $100, однако $25 будут заблокированы, как залоговое обеспечение. Разницу между $100 и $25, равной $75, называют свободноймаржой, которую можно использовать для покупки бумаг или получения от брокера кредитного плеча.

Если все хорошо и рынок движется в нужную сторону, свободная маржа растет. В противном случае сумма на счете уменьшается, и когда убыток достигает определенного значения, брокер делает предупреждение. Это предупреждение и есть маржин колл.

Что такое кредитное плечо?

Торговля исключительно на свои деньги, особенно если последних не так много, т.к. портфель уже сформирован, не всегда приносит ощутимый результат. Чтобы получить более ощутимую прибыль от хорошей идеи на бирже, трейдер берет, а брокер с удовольствием предоставляет трейдеру, кредитное плечо для маржинальной торговли.

Кредитное плечо – это отношение размера маржи к сумме займа. Например, если показатель равен 1:10, значит, трейдер получает сумму займа в 10 раз превышающую свой счет. К примеру, соотношение равно 1:10: у трейдера на счете лежит $100, тогда для торговли ему доступна сумма $1000. Из этой суммы $100 принадлежит трейдеру, а $900 – брокеру.

Что такое маржинальная торговля?

Рыночную торговлю с использованием маржи и кредитного плеча называют маржинальной торговлей; она помогает трейдеру получать более ощутимую прибыль. Но не стоит забывать об обратной стороне маржинальной торговли: ощутимых, а иногда фатальных, убытках, явлении редком, но возможном даже в наше «цифровое» время. Вспомним удивительные события на рынке нефти весной 2020 года: тогда никто не ожидал, что ее стоимость станет отрицательной.

В обычных условиях, когда диапазон переменных заранее известен, само устройство маржинальной торговли не даст трейдеру потерять сумму свыше маржи, а margin call позволяет уменьшить и эти потери.

Что такое margin call и, возможно, последующий stop out?

Если котировки пошли не в ту сторону, трейдер несет убытки, которые уменьшают размер маржи (обеспечения). Когда она достигает критического значения, брокер предупреждает трейдера о необходимости что-то предпринять.

У трейдера есть несколько путей.

1️⃣Пополнить свой счет. Но в дальнейшем это может увеличить сумму убытков.

2️⃣ Ничего не делать. Если котировки начнут расти, трейдер отыграет убытки и деньги не понадобятся.

3️⃣Ничего не делать. Если котировки продолжат падать, сумма на счете еще больше уменьшится и брокер применит stop out: принудительно закроет некоторые (или все) позиции, открытые трейдером.

Если брокер так не сделает, убыточные позиции могут превзойти сумму первоначального депозита, а брокер будет вынужден покрывать разницу за собственный счет.

Краткое руководство: как избежать margin call?

1️⃣ Наиболее эффективный способ – наличие на счете избыточной ликвидности, «подушки безопасности», которая сохранит деньги и нервы и трейдера, и брокера.

2️⃣ Попробовать пополнить счет, не дожидаясь, когда начнет действовать брокер.

3️⃣ Знать правила расчета margin call своего брокера и не давать повода для его возникновения, поставив стоп-лосс.

4️⃣ Наиболее разумным способом избежать margin call, особенно для новичков, является отказ от кредитного плеча.

– Сарочка, и таки шо мы напишем в вашем паспорте в графе семейное положение?

– Ой не знаю, ну пиши – довыпендривалась.

Рынки обречены на страшные падения? Золото развернулось и теперь полетит на 1000? Все пропало?

На все эти вопросы я отвечу только одно. Допустим, вы продались и сидите на заборе. Ждёте, когда «труп рынка проплывет мимо вас», и вы, такой красавец на белом коне, тогда все и купите ровно за полцены. Хорошо. Оглядываемся по сторонам. Оказывается, на том же заборе рядышком с вами сидят такие же товарищи в позе горного орла, с садисткой улыбкой поглядывают на падающие рынки и… ожидают, когда же можно будет все купить!

Вы думаете – «очень узок круг» провидцев типа вас. Вы тогда поднимаетесь на своем заборе на цыпочки и еще внимательнее смотрите по сторонам. И, о ужас, понимаете, что забор этот скоро рухнет под тяжестью орды таких же как вы орлов. Понятное дело, нервы сдают, и вы бежите покупать падающие активы. Иначе вас опередят зорко наблюдающие за процессом коллеги.

А какие варианты? Сидеть на заборе годами?

Облигации в долларах дорогии дают доходности, в лучшем случае, 3-3,5% годовых. А UST на 10 лет вообще дают доходность порядка 1,5% годовых.Депозиты… ну здесь, вообще, плач Ярославны.

ФРС пообещал поднимать ставки. Но когда? Явно не сегодня.

Если серьезно, в текущих условиях тотального переизбытка ликвидности рынки, конечно же, упадут. Обязательно упадут. Но не сразу. И скорее всего – не сейчас. Они еще нас с вами успеют хорошенько так помучить.

А когда?

Для того, чтобы рынки реально устремились вниз (и рынки акций, и облигаций, и коммодитиз) большинство из сидящих на заборе товарищей должны слезть с этого забора и хорошенечко закупиться. И должны быть хорошие альтернативы вложениям в акции или коммодитиз. Да и испугаться необходимо как следует.

Один из признаков будущих разворотов на рынках – это рост волатильности.

И где там эта волатильность?

Спит пока, зараза такая, и видит сны. Даже вчера, на таких «жутких» падениях драгметаллов и просадке рынков, VXX расти вообще не собирался. По-настоящему страшно так и не стало.

И после этого вы-таки спрашиваете, чего это вдруг я вчера вечером с криком «Банзай» побежал покупать падающие в пол акции производителей золота?

Однако повторю – обольщаться не нужно. Альтернативы рано или поздно появятся.

Когда? Полагаю:

1. Как только ФРС всерьез заговорит о завершении программы QE.

2. Доходности по UST начнут подходить к 1,7-1,8% годовых.

Вместо того, чтобы гадать на кофейной гуще, попробуем немного посчитать.

Начинаем с базовых величин. Прогнозируемая инфляция на 2021 год в России – около 5,4%-5,5%.

Понятно, что величина эта сейчас весьма условная. Многое зависит от курса рубля, от тяжести ожидаемых или не очень ожидаемых санкций, от геополитики, от уровня мировой инфляции, от скорости, с которой Дядя Сэм сотоварищи будут продолжать печатать деньги, наконец, от политики других центробанков мира.

Модель более чем непростая и объемная.

Но… попробуем все немного упростить.

Пусть 5,5% – это базовое предположение.

Смотрим на кривую доходности наших гособлигаций. Опять же, наши облигации сегодня находятся под явным давлением продавцов-нерезидентов, опасающихся жестких санкций.

И все же, картинка весьма интересная.

Доходности по 3-леткам – порядка 6,5% годовых.

По 10-леткам – 7,5%,

По 20-леткам – 7,7%.

Вычитаем из 6,5% номинальной доходности по трехлетним бумагам 5,5% инфляцию. Получаем 1% реальной доходности. По десятилеткам – 2%.

С чем можно сравнить?

Например, с надежными американскими корпоратами примерно с тем же рейтингом, что и у нашей страны. Понимаю, сравнение не совсем корректное. Но все же.

Доходности по надежным 3-летним американским корпоратам сегодня примерно 3-4% годовых. Считаем – 3,5%.

Ожидаемая инфляция в долларе на этот год 2,4% годовых.

Итого: реальная доходность в долларе при данных условиях ~ 1,1% годовых.

Т.е. реальная доходность по американским долларовым корпоративным бондам и российским гособлигациям, но в рублях, примерно одинаковая.

Да, если мы берем наши хорошие, качественные корпорации в рублях, доходность по их аналогичным бумажкам – примерно 8-8,5% годовых. Иначе говоря, порядка 2,5-3% годовых реальной доходности.

Достаточно ли этого для нивелирования рисков рубля?

Боюсь, что нет. В условиях сегодняшних реалий спред, по идее, должен вырасти еще хотя бы на 50-100 б.п. Или же должна замедлиться инфляция, ожидаемый уровень которой должен вернуться на 3-4 фигуры.

Вывод:

1. По всей видимости, ЦБ и далее придется достаточно жестко бороться с инфляцией.

Подъем ставки, как минимум, на 50-75 б.п. неизбежен. Или это произойдет быстро, за 2-3 месяца, или до конца года, тут уж мне неведомо.

2. Это повышение ставки, так или иначе, УЖЕ заложено в текущие доходности ОФЗ.

3. При неизменных вводных наши облигации с погашением до 2025 года могут подрасти по доходности еще примерно на 50-100 б.п.

Иначе говоря, показать просадку еще на 1,5-2,5%. А вот бумажки с погашением через 10-15 лет вполне могут просесть еще на 3-10%.

4. Описанное в п. 3 может и не произойти если:

Инфляция в России в ближайшее время начнет тормозить.

Геополитически произойдет некий перелом к успокоению и взвешенный подход возобладает.

Санкционная риторика станет несколько более осторожной.

Санкции коснутся исключительно ряда физических лиц или распространятся, к примеру, только на НОВЫЕ выпуски наших долгов.

Одним словом, очень много ifs&buts.

И напоследок. Мне могут возразить, что не вполне корректно сравнивать доходности американских корпоратов в долларах с их доходностями 3,5% и доходность ОФЗ трехлеток 6,5%.Если сравнивать ОФЗ, то с UST, если сравнивать корпоратов, то с корпоратами.

Ну это как посмотреть. Допустим.

Если сравнивать номинальную доходность 8-8,5% по нашим 3-летним корпоративным облигациям или реальной доходностью порядка 2,5-3% годовых с 3% в долларах по их корпоратам с рейтингом ВВВ+ (рейтинг как у РФ), то спред несколько больше на стороне наших бумаг.

Иными словами, запас просадки по цене у наших качественных бумаг выглядит крайне ограниченным.

А это значит, что текущие уровни могут быть вполне комфортны для приобретения.

Получил несколько вопросов такого содержания после опубликованного неделю назад поста про печатание денег (QE или количественное смягчение) в США.

Постараюсь ответить как можно более полно.

Банк России, в отличие от ФРС, ЕЦБ, Банка Англии, Банка Канады и прочих регуляторов развитых стран действительно не включил печатный станок и не начал НАПРЯМУЮ выкупать государственные облигации.

И это несмотря на то, что нефтегазовые доходы за январь-октябрь оказались на 35% ниже прошлогодних, а на коронавирус правительству пришлось потратиться: к октябрю 2020 г. дефицит бюджета составил 1,8 трлн руб (более 1,6% от ВВП). Что, впрочем, абсолютно не трагично.

Вижу следующие причины, почему Банк России не проводит классическое QE:

1. Нашему ЦБ доступны более традиционные инструменты стимулирования экономики.

В кризис у ЦБ есть ряд задач. Одна из важнейших – предоставить ликвидность коммерческим банкам, чтобы они выдавали людям и фирмам кредиты. Кроме того, естественно, способствовать стабилизации ситуации в экономике и финансах. Один из важнейших инструментов для этого – снижение ставок в экономике, будь то ставки по кредитам/депозитам или по облигациям (в целом, они очень связаны), ибо чем ниже ставки, тем дешевле привлечь деньги на инвестиции и меньше стимулов просто положить деньги на депозит.

С этими задачами неплохо справляется печатный станок (он же QE) от ФРС, ЕЦБ и т.д.: ЦБ покупают у финансовых организаций ценные бумаги. Во-первых, после этого у банков на счетах остается свободная ликвидность, которую можно выдать в кредит – это стимулирует кредитование. Во-вторых, когда ЦБ предъявляет спрос на ценные бумаги, они становятся дороже, а ставки по ним падают.

QE называют «нетрадиционной» мерой монетарной политики, т.к. единственный «традиционный» инструмент, который справляется с вышеописанными задачами еще лучше, чем QE – это ключевая ставка.

За время коронавируса наш ЦБ эту ставку снизил с 6,25% до 4,25%. Чем ниже ставка, тем дешевле банкам привлекать ликвидность у ЦБ (и менее выгодно держать деньги в ЦБ на резервах) – вот вам и стимулирование кредитования. Банки в такой ситуации будут снижать ставки по кредитам и депозитам, а за ними будут падать и ставки на финансовом рынке. Результат тот же и не требует никакого печатания денег.

К тому же, население при ставке 4,25 начинает забирать деньги с депозитов и направлять их опять же на покупку гособлигаций, либо корпоративных облигаций, либо акций. То есть при низкой ставке население активно подключается к процессу наполнения казны.

Еще один интересный момент: в отличие от нашего ЦБ, ЕЦБ, ФРС, Банк Канады и т.д. почти полностью исчерпали свой лимит снижений ставки: ставки в этих странах находятся либо в районе нуля, либо в отрицательной области (если это ставки по резервам коммерческих банков). При этом ставку, по которой коммерческий банк привлекает деньги у ЦБ, отрицательной не сделать (вечного двигателя не существует). Получается, что стимулировать уже некуда, вот развитые страны и пытаются при помощи покупок активов сделать долгосрочные ставки ниже.

Для России это попросту неактуально – наша ключевая ставка составляет 4,25% и, как утверждает Банк России, «есть пространство для дальнейшего снижения». Другое дело, что опускать ставки ниже уровня инфляции тоже крайне опасно. И опыт Турции это подтверждает.

2. Опасение падения рубля и высокой инфляции.

Высокая инфляция – это повод для серьезных опасений. Рост цен не только делает людей беднее, он еще и менее предсказуем и поэтому приводит к оттоку инвестиций и обесценению отечественной валюты.

В отличие от США, где инфляция по годам не была выше 4% с 1991 г., Россия смогла добиться стабильной инфляции только с 2017 г. Вспомним гиперинфляцию в начале 90-х… Или зачем далеко ходить: инфляция в 2014 и 2015 гг была двухзначная. Более того, инфляция в России очень зависит от цены на нефть. Если нефть дешевеет, дешевеет и рубль, дорожает весь импорт и цены растут. Поэтому доверие к рублю значительно ниже, чем к доллару, евро и т.д. Неспроста инфляционные ожидания населения нынче выше 10% при инфляции в районе 4%.

Если наш ЦБ вдруг заявит, что начинает «печатать» деньги, рынок и население могут отреагировать не самым лучшим образом… Вполне допускаю, что люди побегут в панике скупать продукты и, что еще более вероятно, доллары. Это чревато потерей контроля ЦБ над курсом рубля и инфляцией.

3. У нас есть некое «подобие» QE, которое позволяет Минфину занимать под более низкий процент.

В прошлом посте про QE я также указывал, что печатный станок очень даже применим для снижения долговой нагрузки государства: ЦБ покупает гособлигации, они дорожают, а ставка по ним падает – меньше процентная нагрузка. Ключевая ставка с этим в полной мере не справляется и необходимы более «адресные» инструменты. Нашему Минфину пришлось много занимать – с начала года размещено гособлигаций более чем на 5,1 трлн руб. И QE от российского ЦБ пришлось бы вполне кстати.

И российский ЦБ проводит что-то подобное. Но он не самостоятельно выкупает ОФЗ, а стимулирует это делать коммерческие банки. ЦБ занимает коммерческим банкам под залог ОФЗ по низкой ставке. Поэтому коммерческие банки имеют стимулы покупать ОФЗ. Все в выигрыше:

– Банки получают по ОФЗ больший процент, чем по займам в ходе РЕПО с ЦБ; – Минфин получает высокий спрос на не самые привлекательные сегодня ОФЗ. Например, в сентябре доля участия иностранцев в покупке новых ОФЗ составляла менее 8%, а доля крупных банков – более 80%; – ЦБ может говорить, что не проводит QE (не пугать людей).

Одним словом, и овцы целы и волки сыты. И при этом ЦБ вполне имеет право сказать – какое такое QE? Молодцы!

Лично я ничего плохого в модификации «печатного станка» от Банка России не вижу. Времена нынче тяжелые, а наше оригинальное «типа НЕ» QE от ЦБ позволит правительству побольше занять, чтобы помочь населению. Вопрос в том, почему наше правительство не воспользовалось возможностью такого инструмента в полной мере. По оценке МВФ, Россия за первые 8 месяцев этого года на поддержку потратила 2,4% от ВВП. Это парадоксально мало относительно расходов правительств США (11,8%), Англии (9,2%), Германии (8,3%), Канады (12,5%).

Можно было бы и побольше занять, тем более что инструменты снижения процентов по долгу имеются.

Инвестировать через ИИС – вполне здравая идея. Если у вас небольшой объем депозита – возврат налогов, который делают в пределах 400 тысяч рублей, это очень ощутимая прибавка к доходности. Но, конечно, у вас должна быть возможность держать эти средства в бумагах не менее 3х лет.

Во что инвестировать средства ИИС начинающему инвестору, чтобы постоянно не заниматься управлением своими активами? ОФЗ и высоконадежные облигации сейчас не слишком интересны по доходности. Акции – нервы и необходимо внимание. Идеальным вариантом здесь будут облигации второго и надежного третьего эшелона.

Рублевая облигационная часть портфеля «Российские активы» в сервисе по подписке BidKogan показывает сейчас доходность к погашению 10,44%. Это если держать все бумаги до погашения или оферт на выкуп. Вполне неплохо, учитывая текущие процентные ставки на рынке. Если подключить небольшую спекулятивную составляющую – мы нечасто держим облигации до погашения – а они еще могут расти и в цене, то итоговая доходность портфеля может быть (теоретически) 12-13% годовых. В этом случае «купить и забыть» не получится, нужно будет все-таки следить за портфелем и иногда делать ребалансировки. Впрочем, в любом случае «забыть» совсем не выйдет – по рублевым облигациям бывают оферты, которые не стоит упускать.

Друзья! Чудес не бывает. Если по государственным облигациям у нас доходность 5% годовых, а здесь – 10%, необходимо понимать, что в бумагах, которые дают 10% годовых, некоторый элемент риска присутствует (хотя мы стараемся выбирать весьма надежных эмитентов). А если вы хотите совсем «спокойно спать», то, может быть, следует понизить доходность портфеля до 7-8%. Там риски будут минимальны.

Достаточно часто у меня спрашивают: каким образом можно уйти в кэш и, одновременно с этим, зарабатывать? Иначе говоря, как иметь понятную, пусть и не высокую, ГАРАНТИРОВАННУЮ доходность? Как войти в ликвидный инструмент на несколько месяцев, может, чуть более полугода?

Как разместить деньги почти без рисков на короткий срок, но с получением приемлемого дохода?

Если у вас рубли и хочется доходность повыше, чем на депозите, можно использовать ОФЗ. Процент там будет немного больше (даже на краткосрочных выпусках), чем в государственных банках на депозитах, но доходность стремительно снижается. Свои 5% в рублях вы получите. Плюс, уйдете от риска финорганизации, где вы держите деньги. Короткие (до 2х лет) ОФЗ ликвидны, а комиссия за их куплю/продажу микроскопична.

Я бы рассмотрел что-нибудь из надежных корпоративных облигаций с квази-суверенным риском. Уж там точно найдете что-то по 7% годовых и даже, может, выше.

Если у вас доллары, ситуация сложнее. Покупка еврооблигаций на короткий срок – затраты на комиссии, открытие счетов и спрэд по отдельным инструментам могут нивелировать ваш доход на короткой дистанции от купонов. Некоторой альтернативой могут служить ETF, ориентированные на государственные облигации США и денежный рынок.

В частности, можно обратить внимание на iShares Short Treasury Bond ETF (SHV) – это фонд коротких «трежерей» США. Рисков почти нет. Высокая ликвидность. Низкая комиссия. Но! Не стоит там ожидать существенной доходности. Хотя краткосрочные депозиты в надежных российских банках предложат сейчас еще меньше.

Инструменты денежного рынка сегодня, увы, низкодоходны. Ничего более вменяемого просто нет.