✔️Все, что остается предприятиям, снова повышать оплату труда, чтобы оставаться конкурентными в борьбе за кадры. Годовой рост зарплат за вычетом инфляции уже 12,9%. На графике хорошо видно, что текущие темпы роста аномальные и никакого замедления там нет и в помине.

Какие последствия?

С одной стороны, предприятия будут перекладывать издержки на рабочую силу в цены. А с другой стороны, высокие доходы сотрудников будут подогревать потребительский спрос и дополнительно ускорять инфляцию.

🟣Куда ни посмотри, а выходит рост цен.

Отток рабочей силы в военный сектор не закончится, поэтому сама ситуация не изменится. ЦБ будет и дальше ужесточать свою политику, чтобы охладить совокупный спрос в экономике.

🔎Кстати, великолепные цифры наблюдаются у нефтегаза — прирост почти в 2 раза (91% г/г). В такое увеличение зарплат верится с трудом. С высокой вероятностью это выплаты премий, которые тоже входят в расчет статистики. Надеюсь, что эти выплаты достались не только топ-менеджменту.

В США массовые сокращения. И, судя по всему, они только начинаются:

Amazon: 16 тысяч сотрудников

Alphabet: 12 тысяч сотрудников

Microsoft: 11 тысяч сотрудников

Citigroup: 20 тысяч сотрудников

UPS: 12 тысяч сотрудников

И в этом списке сотни американских компаний.

Если честно — с трудом понимаю, как такое возможно. Смотрю статистику по увольнениям и сокращениям персонала в ведущих корпорациях США. Увольнения коснулись 5-10 процентов работников. К примеру, UPS избавилась от 12 тысяч человек. Citigroup 20 тысяч. Levi’s — 15 процентов сотрудников. Столько же Xerox.

А общая статистика занятости — отличная. Вопрос — куда идут те, кто лишился работы? Или американские статистики решили обучиться магии чисел у наших выпускников Хогвартса из Росстата?

Уровень безработицы в России в октябре упал до нового исторического минимума в 2,9%.

Западу утерт нос? Санкции не работают? Появляется все больше и больше рабочих мест?

?Увы… Все выглядит не вполне радужно. (Если со вчерашнего дня можно так говорить…). На самом деле, основными причинами падения безработицы являются:

➡️ Наша роковая «демографическая яма». Грустный итог 90- х в полную силу дает о себе знать. ➡️ И, увы, отток населения, или, проще говоря, эмиграции из России.

Сначала события 24 февраля прошлого года, затем частичная мобилизация, из-за которых в общей сложности, уехали около 800 тысяч россиян. По последним данным, вернулись пока 15 % из них.

Но сейчас проблема обострилась в связи с отъездом тысяч мигрантов из России.

К примеру, в 2022 году в Россию въехало 11,8 млн иностранцев. А за первые шесть месяцев 2023 года приехало только 3,5 млн, что в два раза меньше, чем в прошлом году.

Это связано с тремя основными факторами:

?Ослабление курса рубля к доллару США и евро. ?Санкции усложнили перевод денег на родину. ?Страх быть мобилизованным.

Но зато зарплата вырастет?

Действительно, 50% опрошенных предприятий планируют в ближайшее время увеличить или проиндексировать заработную плату. В 2020-2022 годах соответствующая доля не превышала 30%.

?Все, как бы, замечательно. Доходы населения растут. Проблема в том, что и цены также будут расти. Имеем классическую инфляцию издержек.

➡️ Рост расходов на оплату труда — это рост издержек. Он, этот рост, вынуждает бизнес стараться повышать цены товаров и услуг, чтобы не уйти в убытки.

Так, около 55% малых и средних предпринимателей заявили в октябре, что цены на их товары и услуги выросли за последние три месяца, в том числе, из-за роста расходов на работников.

Что впереди?

Да пока, к сожалению, какого-то особого просвета не видно.

?Даже если мы приложим титанические усилия по повышению рождаемости (писал об этой серьезнейшей проблеме на днях), это начнет как-то влиять на наш рынок труда лишь через 19-20 и более лет.

А сегодня выхода из текущей ситуации — два.

➡️ Максимальное внедрение роботов, способных заменить человека. ➡️ Стимулирование притока интересующей нас рабочей силы.

С первым в условиях санкций все, к сожалению, не слишком просто.

Со вторым….Требуется кардинальный пересмотр эмиграционной политики. Мы к этому готовы?

Взгляните на цифры по американскому рынку труда за август: ?Безработица выросла до 3,8% после 3,5%. ?Число занятых выросло достаточно бодро: +187 тыс.

Звучит парадоксально. Как безработица могла вырасти, если занятые растут? ?Причина в том, что американцы побежали на рынок труда в поисках работы. Безработица считается как доля работающих в рабочей силе (занятые + те, кто ищут работу). И в этом месяце рабочая сила в Штатах резко взлетела — до 62,8% населения (было 62,6%).

Что это значит для рынков и ФРС?

Предложение на рынке труда растет, а значит, зарплаты могут наконец замедлить свой бешеный темп. Для снижения инфляции это хорошо. И для ФРС с рынками тоже. Похоже, что вероятность повышения ставки ФРС 20 сентября стремительно приближается к нулю.

Неудивительно, что рынок реагирует на отчет позитивно: ?Фьючерс на S&P 500: +0,6%. ?Индекс доллара DXY: -0,2%. ?Доходность 10-леток держится около 4%. ?Золото растет: +0,3%

У многих мелькнула мысль: а что, если это долгожданное охлаждение рынка труда? Если да, то ?рецессия может быть неподалеку, ?а там и до снижения ставок рукой подать.

Ожидания такие на рынке давно, каждый раз по одному сценарию – ?доллар и золото вверх, ?доходности вниз, ?и модные имена из технологического сектора вверх, куда же без них?

?Как правило, подобная эйфория длится недолго. Но это не значит, что золото не должно расти дальше.

Даже если рынок что-то расстроит, например данные по инфляции на следующей неделе, соответствующие комментарии по итогам заседания ФРС, на долгосрочном росте цен на золото это серьезно сказаться не должно.

❗️ ? Записал несколько видео, в которых подробнее разобрал ситуацию со скачком золота (не забыл и про рубль), их можно посмотреть на нашем канале HOTLINE.

P. S. Интересно, что платина и палладий игнорируют рост старших братьев и снижаются. Но там своя история.

Безработица среди молодых держится на высоком уровне уже не первый год, меры правительства по стимулированию их трудоустройства не сильно помогают. При этом общая безработица в КНР снизилась до 5,2%.

Мы постоянно слышим об увольнениях сотрудников в США, а безработица упала до исторических минимумов. Что происходит?

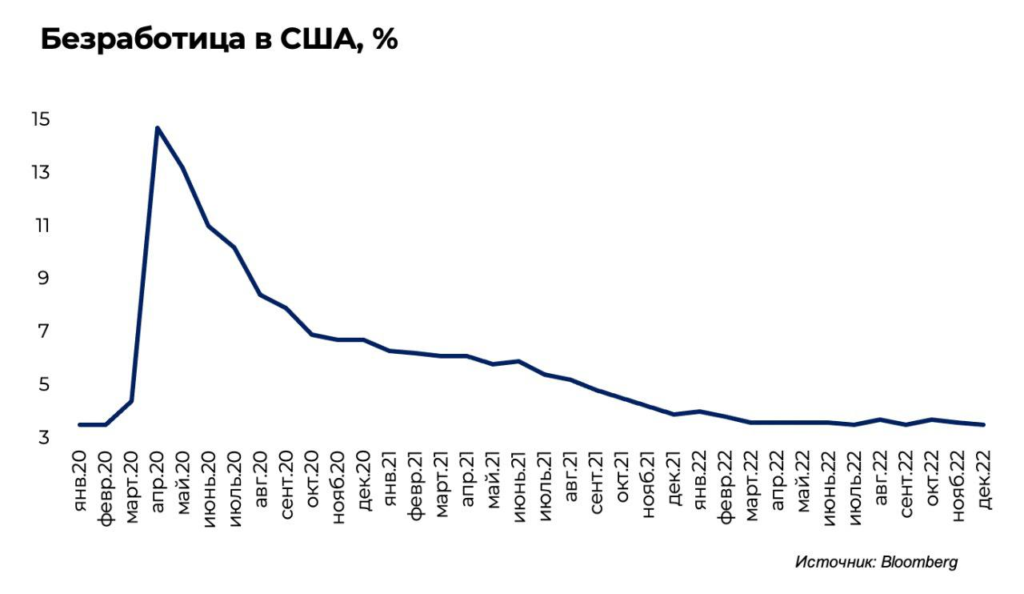

Освежу вам память. О массовых увольнениях уже объявили Facebook, Meta, Twitter, Amazon, Goldman Sachs. Затем вышел отчет по рынку труда в США: безработица в декабре упала до исторического минимума в 3,5% (месяцем ранее была 3,6%).

Один вопрос. Как так вышло?

Основных причин несколько:

1️⃣ Задержка данных. Если компания объявляет о сокращении, это не отражается в статистике моментально. Официальное оформление и передача в службы статистики может занять даже месяцы.

2️⃣ Потеря «общей картины». Не все сектора одинаково переживают замедление экономики. Да, отрасли, чувствительные к процентным ставкам, такие как недвижимость, финансы и технологические компании, сокращают рабочие места. Мы об этом постоянно читаем в новостях. Но, например, авиакомпании, отели, рестораны и бары нуждаются в работниках, так как все еще восстанавливаются после пандемии.

Вывод? Через несколько месяцев ситуация на рынке труда будет более мрачной, чем сейчас. Сойдет эффект от ковида и лаг в данных.

Что с этого рынкам? Рост безработицы – это плохой индикатор сам по себе. Это также и индикатор падения спроса населения. Для акций это негативно. Именно поэтому рано говорить об устойчивом росте акций. С другой стороны, рост безработицы может поумерить аппетиты ФРС, что для рынка позитивно.

Что там такое происходит на рынках? Эффект января… Энтузиазм… Который к закрытию торгов обернулся пессимизмом. Качели однако.

По итогам торговой сессии, ▪️индекс S&P 500 (^GSPC) снизился на 0,08%, ▪️Dow Jones Industrial Average (^DJI) на 0,34%.

Неожиданная смена настроений объясняется достаточно просто – ястребиными выступлениями членов ФРС.

?Так, глава ФРБ Атланты Бостикзаявил о необходимости сохранения жесткой монетарной политики, несмотря на последний отчет по рынку труда США. По его словам, регулятор должен повысить ставку выше 5% и не трогать ее «длительное время».

?Но президент ФРС Сан-Франциско Мэри Дейлиполагает, что не стоит быть излишне жёсткими. По ее мнению, регулятору стоит задуматься над замедлением повышения ставок до 0,25%, хотя о победе над инфляцией говорить еще рано.

Ждем отчет по инфляции за декабрь в этот четверг. Ожидается, что годовой показатель ИПЦ снизится с 7,1% до 6,6%, а месячный показатель останется неизменным.

Кроме того, сегодня в 17:00 МСК выступит глава ФРС. В прошлый раз «Великий и Ужасный» не обрадовал рынки своими высказываниями. Не думаю, что его позиция претерпела за это время сильные изменения. Тем более на фоне недавнего отчета по рынку труда за декабрь. А как мы с вами помним, с рынком труда в США все ок.

На днях вышли данные о том, что безработица – всего 3,5%. И это при массовых увольнениях. Или со статистикой что-то не в порядке. Или… Поговорим об этом сегодня отдельно. Тема более чем творческая.

Ну а что мы делаем в данной ситуации? В достаточно неплохо отработали данную ситуацию. Вчера утром написали: «Инфляция идет на спад, но политика центральных банков останется жесткой <…> не стоит воспринимать возможное движение рынков наверх как нечто долгосрочное. Ставки поднимают, деловая активность замедляется. Можно ожидать и сильные коррекции. Впереди, скорее всего, значительная волатильность».

? Так что, внимательно оценив рынок, решили во второй половине торговой сессии закрыть значительное количество лонг позиций и на небольшой объем «перевернуться» в шорт.

Ждать ли немедленно серьезных падений рынка? Пока не уверен. В принципе индикаторы не сулят никаких трагедий. ▪️Индекс DXY – вопреки прогнозам – идет вниз. ▪️Золото – держится на достаточно высоких уровнях. ▪️Доходность UST 10 продолжает снижаться вопреки прогнозам на рост ставки. Уже 3,54. ▪️Нефть, хоть и волатильтна, но уровень стабилен (Брент прыгает вокруг 80 долларов за баррель).

Нет. Ничего эдакого не наблюдается. А вот волатильности и смены настроений – явно будет хоть отбавляй. И волатильность эту будут нам обеспечивать члены ФРС во главе со своим шефом. Так что… действуем по ситуации. О чем продолжаем делиться с вами.

Происходящее – это тенденция для техов: ▪️Apple, Amazon и Alphabet замедлили или приостановили набор сотрудников. ▪️Salesforce во вторник уволила сотни сотрудников. ▪️Snap заявила, что сократит 20% сотрудников. Twitter, как мы уже писали, на прошлой неделе уволила около половины сотрудников. Но там, конечно, история не столь однозначная.

Тяжелые времена для американской уже наступают, но ухудшение ситуации еще впереди. Будет больше сокращений, будет расти безработица. Если безработица в ближайшие месяцы превысит 4%, ФРС может решить притормозить с повышением ставки и даст рынкам подрасти.

Но, с другой стороны, мы понимаем, что безработица – это падение спроса и новые плохие отчеты компании. Не забываем об этом.

Пока это не такой уж страшный рост. Но все же. Давайте смотреть правде в глаза. Уже ясно, что безработица в Штатах больше не снижается. Рынок труда перешел от улучшению к нейтральному состоянию.

Поэтому, если в ноябре безработица снова вырастет, это уже может стать тенденцией.

Когда рост безработицы остановит ФРС? Сейчас ФРС смело поднимает ставку, так как рынок труда в Штатах достаточно силен. Но есть граница, которая будет сигнализировать о проблемах с американской экономикой. На мой взгляд, это безработица выше 4%.

Если безработица превысит данную отметку, это уже будет первым звоночком к рецессии в США. Тогда ФРС будет намного сложнее решаться на подъем ставки. Если это будет сопровождаться заметным замедлением инфляции, то будет серьезнейший стимул для акций. Т. к. в таком сценарии ФРС в декабре может поднять ставку на 25 б. п. или вовсе воздержаться.

Выводы?

1️⃣ Рост безработицы, замедление инфляции в США пока нельзя назвать тенденцией, исходя из имеющихся данных. Именно ноябрьские и декабрьские цифры будут иметь решающее значение.

2️⃣ В четверг выйдет инфляция в США за октябрь. Рынок ожидает, что она упадет с 8,2% до 8%. Если инфляция окажется ниже 8%, ФРС, скорее всего, будет поднимать ставку с меньшей скоростью. Рынки такая новость обрадует.

3️⃣ А дальше – все внимание на ноябрьский отчет по безработице в США. Если она продолжит расти, для рынков это будет позитивно.

200 тыс. россиян могут стать безработными в ближайшем квартале – Мишустин

Российский рынок труда, на данный момент, показывает очень хорошую динамику. Безработица у нас на историческом минимуме в 3,9% в июне, несмотря на кризис.

Но очевидно, что долго так продолжаться не будет. Вторая половина 2022 года принесет работникам и работодателям намного больше проблем.

Из РФ ушло много компаний. Сотрудников придется увольнять.

Нарушения платежной и транспортной инфраструктуры, санкции значительно затруднили работу большинства секторов.

Импорт до сих пор очень далек от полного восстановления, собственно, как и ненефтегазовый экспорт.

Первый звоночек будущих проблем с занятостью уже прозвенел. Спрос на труд потихоньку начал снижаться уже летом. Это фиксируют и служба занятости, и SuperJob. Далее эта тенденция будет только усиливаться.

Еще важный момент. Хоть номинально зарплаты у многих не поменялись, из-за инфляции в реальном выражении они стали ниже. Это несколько замедляет процесс расставания с сотрудниками.

Пока российская безработица на минимумах и это хорошо. Но мы прекрасно понимаем, что это ненадолго. К концу года цифры, с высокой долей вероятности, будут значительно менее позитивными.

Особенно заботит тот факт, что удар по рынку труда с большой вероятностью будет длиться долго. Если в этом году работу потеряют 200 тыс. чел., как сказал наш премьер, то в следующем эта цифра только вырастет. Все-таки российской экономике после случившегося шока надо будет перестраиваться не один год. И, конечно, будут увольнения.

Поиск новых возможностей тоже будет. Но хорошо бы, чтобы этот поиск возможностей был скоординирован с нашим правительством и сопровождался финансовой поддержкой.

▪️По данным Минтруда, на 20 апреля в простое находилось около 98 тыс. российских работников, что в 2,5 раза выше, чем в начале марта.

▪️Издание Financial Times подсчитало, что около 200 тыс. россиян получают зарплату от западных компаний, приостановивших деятельность в России.

▪️Еще дальше пошел представитель «Единой России», заявив, что в простое или под риском увольнения находится около 600 тыс. человек, работающих в иностранных компаниях.

Как известно, в нашей стране «безработица» – понятие творческое. Безработные – это люди, официально зарегистрированные в службах занятости. Поскольку пособие по безработице небольшое, многие не спешат вставать на учет. Значительный вклад в улучшение статистики вносят процветающая в нашей стране частичная занятость и огромный серый рынок труда.

Словом, по официальным данным сложно составить полную картину занятости в нашей стране. Ясно одно – счет потенциально безработных может идти на сотни тысяч. И здесь стоит задуматься о максимальной поддержке частного бизнеса, развитие которого как раз и означает создание новых рабочих мест.

◽️Количество занятых выросло на 210 тыс. в ноябре после роста на 531 тыс. месяцем ранее. ◽️Безработица упала до 4,2% в ноябре после 4,6% месяцем ранее. (Причина – уход рабочей силы с рынка труда) ◽️Темп роста зарплат замедлился с 4,9% (г/г) до 4,8% (г/г).

Для ФРС это повод призадуматься «А может бросить все и остановить этот тейперинг?». Шутка. Тем не менее, такие плохие цифры – это, скорее, аргумент в пользу того, что ФРС не решится ускорять сворачивание стимулов. Поэтому рынок отреагировал на статистику легким позитивом (фьючерсы на США немного подросли, как и золото, доллар снизился).

Число первичных заявок на пособия по безработице в США снижаются уже 6 недель подряд.

На прошлой неделе заявки на пособия по безработице в США подали 267 тыс. человек – это новый минимум с начала пандемии.

Данные указывают на продолжение восстановления американского рынка труда от негативных последствий коронавируса. Означает ли это, что ФРС может ускорить тейперинг? Учитывая зашкаливающий уровень инфляции в стране, не исключаем и такой вариант развития событий. Кстати, инвесторы, судя по всему, тоже допускают более раннее сворачивание стимулов и повышение ставок: вчера ставки по UST10 выросли с 1,47% до 1,57%.

Единственная проблема заключается в том, что, в случае утверждения законопроекта о социальной помощи, все эти усилия, вероятнее всего, пойдут насмарку и инфляция в Штатах продолжит разгоняться. Кто от этого выиграет? При некоторых условия может вырасти Bitcoin. Но тут история очень творческая и рискованная, так как он зависит не только от инфляции, но и от аппетита к риску. В первую очередь, могут выиграть защитные активы, включая драгметаллы. Это мы, собственно, и наблюдаем уже сейчас.

Удивительное кино. Вчера один известный экономист, говоря об инфляции, написал: «Где мы все обманулись?» Речь идет о том, что, после некоторого взлета мировой инфляции, ожидалось ее дальнейшее снижение. Другой, не менее уважаемый экономист, говорит: «Инфляция – не надо спешить».

Смысл высказываний и в том, и в другом аналогичен – по ряду причин инфляция, несмотря на сумасшествие последнего времени, носит временный характер и должна пойти на спад.

Что происходит?

«Данные по американской инфляции оказались «шокирующими», говорит главный FX-стратег BMO Capital Markets в Нью-Йорке Грег Андерсон. Годовой рост потребительских цен – на 6,2% в октябре – стал рекордным с августа 1990 года, а базовая инфляция, не учитывающая волатильные товары, обновила максимум с 1991 года – 4,6%. По корзине потребительских товаров темпы роста цен в США держатся выше 8% третий месяц подряд, чего статистика не видела ни разу со времен администрации Рональда Рейгана в начале 1980х.» (Больше – по ссылке.)

Насчет того, носит ли инфляция временный характер или нет, мы с вами более детально поговорим в выходные, когда будет больше свободного времени. Ограничусь пока лишь тем, что удивлюсь оптимизму коллег.

Пауэлл…. Ну у него работа такая – всех успокаивать. Заодно и самого себя. Ну и «заговаривать» инфляцию. Почетная такая профессия – заклинатель инфляции. Как говорится – а вдруг прокатит…. ( Шучу конечно же). Но нам, увы, обольщаться не стоит.

Напечатаны и продолжают печататься огромные объёмы ликвидности. Одновременно с этим мы с вами наблюдаем логистический кризис и невероятный взлет цен на энергоносители. Вишенка на торте – неуклонное сокращение безработицы и, самое главное, текущее (главное, грядущее) повышение стоимости труда.

Да. Я полагаю, что огромный дефицит работников по значительному числу профессий в итоге в самое ближайшее время приведет к новому витку инфляции. Вы думаете будет иначе?

В Америке и многих других странах неуклонно сейчас будет повышаться стоимость труда, также крайне серьезно влияющая на себестоимость продукции, как и все остальные вышеперечисленные факторы. Как уже обещал, подробнее об этом – в выходные.

А насчет надежд как большинства экономистов, так и руководства ФРС на то, что инфляция с нами ненадолго… Боюсь, реальность гораздо серьезнее. И мы с вами об этом ранее не раз и не два говорили.

Волатильность вчера на рынках возросла душевно. Доходность американских десятилеток взлетела вчера сразу на 9%, до 1,56. Впрочем, пока не слишком страшно. 1,67 мы наблюдали совсем недавно. Главное, чтобы в дальнейшем доходность не пробила уровень 1,7. По моим ощущениям – пробьёт, и весьма скоро.

Также меня весьма напрягает достаточно серьезный рост курса доллара относительно других валют. Индекс DXY взлетел почти до уровня 95. Тоже крайне тревожно. Это мощный сигнал для RISK OF.

Дополнительная «радостная» весть в нашей копилке вчерашних «достижений» – «банкротство» компании Evergrande. Хотя новость об этом оказалась несколько поспешной, но, тем не менее, энтузиазм у инвесторов не прибавился.

Полагаю, не зря мы вчера увеличивали долю в портфелях VXX, SOXS и TZA. Инструменты крайне опасные, но, похоже, в ближайшие недели могут и пригодиться.

Неужели я оказался прав в своих ожиданиях по поводу мрачных перспектив ноября? Знаете, тот случай, когда нет большого желания, чтобы прогноз срабатывал.

Доброе утро, друзья! Постковидные реалии оказались довольно непростым испытанием для мировой экономики.

Что имеем с гусика?

– перебои в цепочках поставок

– инфляционное давление

– самый настоящий, жесткий энергетический кризис

– возросшая долговая нагрузка на корпоративный сектор и первые, добрые такие дефолтные приветы.

– и, конечно, возникновение новых политических и геополитических конфликтов.

Вишенкой на этом торте должно было бы стать поднятие ставок. Пока для ФРС и ЕЦБ это еще не актуально. И слава Богу. Иначе рынки бы «порадовали» нас душевными обвалами. Но! Как говорится, первый пошел ?

Вчера, довольно неожиданным образом, глава Банка Англии Эндрю Бейли намекнул, что главный финансовый регулятор страны готовится повысить процентные ставки впервые с начала пандемии коронавируса. Связано такое решение с ростом инфляционных рисков, вызванных увеличением цен основные энергоносители, а также дефицитом бензина в Великобритании.

Другой вопрос – как скоро ужесточение денежно-кредитной политики отразится на экономике страны. Но на рынках это может сказаться гораздо быстрее. Они, эти рынки как говорится, живут ожиданиями. На примере России можно сказать, что процесс этот совсем не быстрый. Как бы то ни было, реакция британского фунта, а также местной фондовой биржи не заставила себя ждать – фунт уже вырос за последние дни.

Представляю, как еще укрепится доллар США против других валют в случае, если Пауэл или его преемник хотя бы намекнет о том, что процесс подъёма ставок уже совсем близко.

Говоря о предстоящей неделе, в США участники рынка будут следить за отчетами и высказываниями представителей компаний о результатах прошедшего квартала, а также выступлениями президента ФРБ Канзас-Сити Эстер Джордж, президента ФРБ Миннеаполиса Нила Кашкари и члена Совета управляющих Рэндала Куорлза, представителя ФРС Уоллера и глав региональных банков Федеральной резервной системы Чарльза Эванса, Джеймса Булларда, Кашкари, Бостика.

Опять этот говорливый Бостик. …?

Вдобавок ко всему этому выйдет бежевая книга ФРС, которая покажет, как регулятор оценивает экономику страны.

В России, тем временем, рынки будут пристально следить за заседанием Центрального Банка РФ, которое состоится 22 октября. В связи с ростом инфляционных давлений многие ожидают, что регулятор повысит ключевую ставку сразу на 50 базисных пунктов.

Хотя рынок не исключает и 75 б.п.

Предполагаемое время публикации пресс-релиза — 13:30 (МСК). Предполагаемое время начала пресс-конференции — 15:00 (МСК).

Чего еще важного нам ждать в ближайшие дни?

В Китае будут опубликованы данные по ВВП за 3 квартал по безработице, розничным продажам и промпроизводству. Помимо этого, Народный банк Китая сообщит о решении относительно месячной ставки LPR, а также норме обязательных резервов (RRR). Также начнется заседание Постоянного комитета Всекитайского собрания народных представителей, где будут рассматриваться нормы антимонопольного законодательства.

ЦБ Турции объявит решение по ставке (ожидается, что регулятор пойдет на снижение ставок на 50 б.п. до 17,50%). Под это дело лира падает ударными темпами. Впрочем, на лиру влияют и последние увольнения. Не забываем – лучший друг турецких банкиров Эрдоган опять взялся за старое. Головы летят со свистом. Нет, работать в Турецком ЦБ это «не фунт изюма». Однозначно.

Ну и напоследок, в четверг начнутся переговоры по ядерной сделке между ЕС и Ираном. Израиль тоже не спит. Израиль наблюдает. Израиль ну совсем не в восторге от происходящего. Так же как и его новые друзья – Саудиты и прочие обитатели Нефтяного Залива. Так что… ждем новостей.

Неделька, одним словом, обещает быть богатой на события.

Безработица в США в соответствии с ожиданиями рынка сократилась в августе до 5,2% после 5,4% в июле.

Число занятых в несельскохозяйственном секторе выросло всего лишь на 243 тыс. в августе после 798 тыс. в июле. Рынок ожидал прироста числа занятых на 750 тыс.

Данные за август оказались слабыми, в первую очередь из-за новой вспышки дельта-штамма в США. Для рынка недостаточно хорошие данные оказались неожиданностью, так как статистика по заявкам на пособия в течение месяца была очень даже неплохой.

Доллар в ответ на эти новости упал, драгметаллы пошли наверх. Фьючерсы на Америку – вниз, но пока без особого драматизма.

Повлияет ли эта ситуация на действия ФРС? Вполне вероятно, что из-за некоторого замедления экономического роста в США ФРС будет сворачивать стимулы крайне постепенно и осторожно

Основным, что в буквальном смысле встряхнуло рынки на прошлой неделе, была статистика по рынку по рынку труда, вышедшая в середине дня в пятницу. Мы об этом сразу написали.

Отчет по рынку труда в США оказался значительно сильнее ожиданий. Безработица упала до 5,4% в июле по сравнению с 5,9% в июне. Число занятых в несельскохозяйственном секторе выросло на 943 тыс. в июле по сравнению с ростом на 938 тыс. в июне.

В чем основная игра? Как мы написали в пятницу:

«Хорошие данные по США – это еще один аргумент для ФРС объявить в августе-сентябре о сворачивании QE.»

К чему привели хорошие данные по рынку труда в США?

1. Резко укрепился американский доллар против большинства остальных валют. Индекс DXY вновь взлетел почти до 93. 2. Выросла доходность UST’10 поднялась с 1,25% до 1,27%. Пока не драматически. 3. Обвалились цены на драгметаллы. 4. Немного (на удивление) подросли фондовые рынки. 5. Немного просел рынок коммодитиз, и особенно цены на нефть.

Все, как мы и написали: по старому-доброму принципу «чем лучше данные, тем хуже рынку».

Что дальше?

Сегодня утром – четкое продолжение предыдущих тенденций. Кроме одной.

Доллар США относительно остальных валют. Пока ничего драматического – еще совсем немного вниз. Что важно, валюты развивающихся стран пока не падают дальше. Это неплохой знак. Хотя все может быстро измениться, будем внимательно наблюдать за динамикой.

Помимо этого: 1. Доходность по UST 10. Будем следить за ней в течение дня. 2. Драгметаллы. Просадка по ним продолжается. Реакция рынка явно излишне сильная. Может быть ниже? Разумеется, может, – это рынок. Тем не менее, на мой взгляд, для входа на полгода-год сейчас весьма интересные уровни и по платине, и по золоту, и по серебру. 4. Фьючерсы на Америку. Они в небольшом минусе, что, в принципе, логично. Удивлен, что рынок устоял в пятницу. Видимо, по концу недели игроки закрывали короткие позиции. 5. Коммодитиз. Продолжение пятничного тренда. Мое мнение – сильно не упадут. К примеру, та же нефть технически, вроде, дает сигнал на падение. Но… как говорится, есть нюансы.

Вывод? Пока, несмотря на пессимистичную утреннюю картинку, ничего особо страшного не жду. Допустим еще немного просядет рубль. Чуть упадет цена на нефть. У ряда игроков подсдадут нервы… Быть может все. Но до серьезных обвалов пока далековато.

При этом стоит понимать, что в силу перечисленных выше факторов волатильность на рынке, скорее всего, будет расти.

Что будет влиять на рынки на этой неделе? Об этом в следующей заметке.