Индекс Hang Seng TECH потерял сегодня 3,3%, достигнув минимальной отметки за 2021 год. Падение индекса с февральского максимума составило 31%. Для сравнения, Nasdaq 100 снизился всего на 8% с пиков текущего года.

Из 30 компаний, составляющих индекс Hang Seng TECH, 16 потеряли более 40% капитализации с пиковых значений этого года. Стоимость крупных техов Meituan, Kuaishou и Xiaomi снизилась практически наполовину. Из компаний, входящих в состав Nasdaq, с ними в один ряд могут встать только Tesla, Paypal и… китайские техи вроде Pinduoduo и JD.

К общим факторам, обрушивающим котировки IT-сектора сегодня, в случае китайских компаний добавляется еще парочка. Это прессинг со стороны отечественных регуляторов и напряжение в отношениях КНР и США. В итоге акции китайских технологических компаний, в среднем, проседают сильнее на фоне возросших инфляционных ожиданий.

Дешевы ли сегодня китайские техи? В секторе есть как недооцененные, так и перекупленные компании, например, у Meituan по-прежнему трехзначный P/E. Есть куда падать. На цены «недооцененных» крупных компаний, таких, как Alibaba, давят специфические риски со сложно предсказуемым исходом.

Стоит ли брать на себя чужие риски? Здесь каждый решает самостоятельно.

Похоже, продажи Tesla растут быстрее, чем компания успевает наладить сервис своих авто.

Неприятности в Китае продолжили череду проблем компании на американском рынке.

Недавно на международной автомобильной выставке в Шанхае посетительница забралась на крышу Tesla Model 3 и начала кричать о неисправности тормозов у электромобиля.

Ее быстро вывели, но видео инцидента разошлись по соцсетям и вызвали бурю негодования китайских пользователей.

– Моня, вы можете починить мне розетку?

– У вас таки есть Фима, пусть он починит.

– Ему нельзя, его может убить током.

Действительно ли тормоза не сработали или кто-то придумал повод, чтобы получить деньги за автомобиль после аварии, покажет расследование.

Китайцев возмутило «высокомерное отношение» представителей Tesla, отказавшихся разбираться с «необоснованными претензиями клиентов» и даже высказавших предположение, что акция на выставке была организована профессионалами.

Китай сегодня – рынок №1 электромобилей в мире.

Страна лидирует как по продажам электромобилей, так и по количеству построенных зарядных станций.

Несмотря на любовь к отечественным брендам, огромной популярностью у китайцев пользуется Tesla Model 3.

Tesla стала первой иностранной компанией, которой позволили производить в Китае автомобили без привлечения местного партнера.

Сегодня на завод в Шанхае приходится более 40% производственных мощностей самого известного бренда электромобилей в мире. На Китай приходится около трети всех продаж Tesla, это второй по величине рынок сбыта компании.

Выручка Tesla в Китае за I квартал 2021 г. выросла на 238% по сравнению с аналогичным периодом прошлого года.

От успеха Tesla в Поднебесной, как минимум, хочется танцевать. Илон Маск считает, что Китай станет крупнейшим рынком для Tesla в долгосрочной перспективе.

Глава Tesla хвалит новый пятилетний план развития КНР и поставленные цели по достижению углеродной нейтральности страны к 2060 году.

В общем, делает всё, чтобы понравиться представителям власти и широкой публике. И весьма успешно – до недавнего инцидента на шанхайской выставке.

К счастью для Илона, волна возмущения китайцев по отношению к его детищу пока не переросла в бойкот, как это было с .

В Tesla быстро сориентировались: принесли извинения, пообещали поработать над клиентским сервисом и даже передавать властям данные об автомобилях, попавших в аварию.

Несмотря на это, во втором квартале прогнозируется падение продаж Tesla в Китае.

Проблемы Tesla на руку другим производителям электромобилей, стремящихся увеличить свою долю китайского рынка.

Прежде всего, речь идет о местных брендах – BYD, Wuling, Nio, Li Auto и Xpeng.

Кроме этого, на рынок электромобилей Китая выходят производители классических авто и высокотехнологичные компании.

К переделу рынка готовятся Xiaomi, Geely и Baidu, BAIC и Huawei, SAIC и Alibaba, а еще совсем неожиданные участники, такие как производитель телевизоров Skyworth.

Среди зарубежных автопроизводителей тоже немало желающих заполучить свою часть китайского пирога.

Гибридные модели BMW и Mercedes входят в топ-15 самых продаваемых в Китае электрических авто.

Присутствует в этом списке и электромобиль, выпускаемый Volkswagen совместно с китайской FAW. Кстати, Volkswagen инвестирует более €15 млрд в производство электромобилей в Китае.

Китайский рынок электромобилей – один из самых перспективных в мире.

В прошлом году на долю электромобилей пришлось лишь 6% от всех проданных авто в Китае. Эта доля будет только расти: к 2025 г. она должна составить 20%, а еще через 10 лет электромобилей в Китае будет продаваться больше, чем бензиновых авто. По крайней мере, Госсовет КНР так планирует.

Аналитики с этими планами солидарны и прогнозируют рост продаж электромобилей в Китае на 50% в 2021 г.

Сможет ли Tesla удержать свои позиции на динамичном китайском рынке, зависит от многих факторов, в том числе от выстраивания отношений с китайской общественностью.

Растущая конкуренция и недавний скандал ставят Tesla в уязвимое положение, где малейший промах может привести к критическим последствиям для компании.

Только недавно появилась информация о возможном отстранении Джека Ма от дел компании; дальше – больше. Ant Group могут обязать передать данные о потребительском кредитовании китайскому ЦБ.

Здесь есть за что побороться. На долю финтех-сервиса Ant Group – Alipay – приходится более половины рынка мобильных платежей Китая. Кроме этого, объемы потребительского кредитования, предоставляемого сервисами Alipay, выше, чем у любого китайского банка. Alipay обслуживает свыше миллиарда пользователей с годовым объемом транзакций порядка $18 трлн. Представьте, какой это массив данных о клиентах, их потреблении, привычках и кредитных историях. И как хочется государству, стремящемуся всех держать «под колпаком», эти сведения получить.

Народной Банк Китая, он же ЦБ, и раньше требовал от Ant Group предоставления данных о потребительском кредитовании. Эти сведения, по мнению регулятора, должны стать «общественным благом»: они помогут выявить ненадежных заемщиков и улучшить качества кредитования в стране. Ant Group смог передать ЦБ лишь малую часть информации, ссылаясь на положения о конфиденциальности и отсутствие согласия большинства пользователей на передачу сведений третьим лицам. Сейчас Ant Group начинает процесс реструктуризации, в частности, одно из подразделений будущего финансового холдинга будет заниматься кредитными историями и персональными данными. Возможно, эта «нормализация» бизнеса Ant Group поможет властям получить доступ к его базе данных.

Не только Ant Group в Китае накопил гигантские объемы ценных данных. Следующей мишенью регуляторов может стать любая из крупных интернет-компаний, а то и весь онлайн-сектор. Baidu, Tencent, JD, Meituan, не говоря о многострадальной Alibaba. Все эти компании используют Big Data как для улучшения сервисов, так и для не самых честных конкурентных практик, что вызывает недовольство у регуляторов. Если обязать тот же Ant Group передавать данные пользователей третьей стороне, это вынудит компанию собирать меньше данных, чтобы не растерять клиентов. Меньше данных – меньше возможностей для улучшения сервиса и инноваций.

Смогут ли лидеры технологического сектора Китая оставаться «на передовой» в условиях усиливающегося давления регуляторов? Этот вопрос волнует инвесторов уже не один месяц и влияет на оценку акций компаний. Так, по форвардному P/E выглядят недооцененными Alibaba, Baidu и платформа микроблогинга Weibo. Baidu, кстати, держим в одном из портфелей нашего сервиса

До конца прошлого года китайские власти не сильно обращали внимание, насколько поведение отечественных интернет-гигантов вписывается в антимонопольные рамки.

Все себя чувствовали достаточно вольготно, пока Джек Ма не позволил себе публично покритиковать регуляторов. И пошло-поехало.

– Сара, мы с тобой женаты первый день, а уже ссоримся…

– Таки я два года ждала этого дня!

После громкого штрафа Alibaba китайские регуляторы продолжили активную работу по направлению интернет-платформ на путь истинный.

Во вторник совещание с компаниями провели сразу три ведомства: по регулированию рынка, по киберпространству и налоговое.

На встречу позвали 34 интернет-компании, в том числе Tencent, Baidu, ByteDance, Meituan и JD. В центре внимания регуляторов – нарушения антимонопольного законодательства, утечка личной информации, злоупотребление большими данными и алгоритмические манипуляции.

Платформам дали месяц на «самопроверку» и исправление нерыночных практик.

В течение трех дней, начиная с сегодняшнего, интернет-платформы будут публиковать свои «обещания работать в соответствии с законом».

Baidu, JD, Pinduoduo, Meituan и ByteDance оказались среди 12 самых ответственных компаний, свои обещания исправиться по конкретным пунктам они опубликовали уже сегодня.

Интересно, что на вчерашнее совещание у регуляторов акции компаний-участниц отреагировали, в целом, негативно.

А сегодняшние «обещания» инвесторам понравились.

На Гонконгской бирже акции Baidu и Meituan прибавили более 3%, JD вырос на 2,55%.

В субботу мы с вами обсуждали рекордный штраф, который получила компания Али Баба.

Народ гадал – как сильно все это может ударить по капитализации компании?

Ну что же… страшный удар. Аж на 7%. И не падение, но рост :+1:

В принципе, логично. Для компании стоимостью более $600 млрд штраф в размере немногим меньше $3 млрд… Неприятно, но и не смертельно. Инвесторы, по всей видимости, ожидали гораздо больших неприятностей.

На мой взгляд, главный вопрос сейчас не в размере этого штрафа. Скорее, в самой тенденции…

Читатели спрашивают про вторичный листинг Baidu в Гонконге. Рассказываем.

Baidu выйдет на Гонконгскую биржу завтра, 23 марта, под тикером 9888. Компания привлекает $3,1 млрд от размещения 95 млн акций по цене 252 гонконгских доллара ($32,4) за штуку.

Для размещения на Гонконгской бирже компания провела сплит акций в соотношении 1 к 80. До сплита одна обыкновенная акция Baidu была равна 10 американским депозитарным акциям, торгуемых на Nasdaq. Сплит 1:80 дает цену $32,5 в Гонконге или 252,5 местных долларов. Сделано это было специально, чтобы цены бумаги на биржах США и Гонконга были номинально близки. Baidu определила цену размещения в Гонконге 252 HKD за акцию, то есть с некоторым дисконтом от котировок на Nasdaq на момент объявления этой цены. К концу прошлой недели котировки Baidu на Nasdaq просели, и на закрытии пятничных торгов Baidu стоила ниже цены размещения в Гонконге.

Листинг в Гонконге вызвал у инвесторов ажиотаж. Спрос на 5% размещаемых бумаг, доступных для подписки розничным инвесторам, превысил предложение в 112 раз.

Напряженные отношения Китая и США создают новые риски и угрозу делистинга для китайских компаний, торгующихся на американской бирже. Многие китайские технологические компании «возвращаются домой» – проводят вторичный листинг в Гонконге.

Среди «вернувшихся домой» – Alibaba, NetEase, JD.com, Autohome Inc. Кроме Baidu, в ближайшее время планируют разместиться в Гонконге Bilibili и Tencent Music Entertainment Group.

Китайский маркетплейс Pinduoduo – компания, которой в свое время удалось невозможное.

Придя в онлайн-коммерцию в 2015 году, когда сектор уже был плотно занят Alibaba и JD.com, Pinduoduo смогла вырасти в их полноценного конкурента.

Вчера у Pinduoduo было две новости – хорошая и плохая.

Начнем с хорошей: количество активных покупателей за год увеличилось на 35%, составив 788,4 млн. И это больше, чем у Alibaba.

Плохая новость: основатель компании Колин Хуан ушел с поста главы совета директоров компании, чтобы заняться научными исследованиями.

Акции Pinduoduo на бирже Nasdaq отреагировали снижением на 7% за день, в моменте падение достигало 10%. Overreacted? Давайте разбираться.

Инвесторы сейчас в напряжении из-за того, что китайский регулятор усиливает надзор за крупными онлайн компаниями.

Pinduoduo у них «на карандаше»; только в начале марта сервис групповых закупок компании был оштрафован на $230 тыс. за манипулирование ценами.

Может ли неожиданный уход главы Pinduoduo быть связан с политикой?

Китайские власти выражали благодарность Pinduoduo, как и Alibaba, за . Компания начинала как площадка, позволяющая фермерам продавать свежие фрукты в города. Правда, в итоговый почетный список «передовиков» по борьбе с бедностью Pinduoduo не попала.

Уход Колина Хуана из компании не связан с опрометчивыми заявлениями или поступками, навлекшими недовольство властей.

Еще в 2017 году он говорил, что не собирается всегда стоять у руля Pinduoduo. В течение последних лет он постепенно отходил от управления своим детищем. Новый председатель совета директоров – CEO компании Лэй Чэнь, свой человек для Колина Хуана.

Сам Колин в письме акционерам сообщал, что для быстрого и качественного роста в долгосрочной перспективе Pinduoduo нуждается в научных исследованиях. Этими исследованиями он и намерен заняться. В общем, дал понять, что компанию не бросает.

На американском премаркете акции Pinduoduo снижаются.

Похоже, инвесторы не верят, что за внезапной отставкой мистера Хуана стоит чисто исследовательский интерес.

Тем не менее, на бумагу стоит обратить внимание.

Даже несмотря на то, что акция сравнительно дорого торгуется по форвардному P/S (на уровне 12,75х), не исключено спекулятивное движение наверх после существенной просадки.

Китайский интернет-гигант Alibaba (BABA US) может «попасть» на штраф в размере $975 млн.

Об этом пишет Wall Street Journal (издание не указало источник).

Alibaba и китайские власти новость пока не прокомментировали. В китайском интернете если и говорят об этом, то тоже ссылаются на статью WSJ.

Кроме штрафа, платформу могут обязать продать активы, не связанные с онлайн ритейлом. Сюда входят сервис облачных вычислений Alibaba Cloud, видеопортал Youku, кинокомпания Alibaba Pictures и др. На эти активы приходится порядка 13% выручки компании, однако прибыли они пока не приносят.

Такие новости не могли пройти незамеченными, рынок отреагировал соответствующе. Акции Alibaba падают на американской бирже.

Грозит компании рекордный штраф и продажа активов или нет, пока сложно утверждать наверняка. В любом случае, одномоментное влияние на компанию не будет критичным – штраф, если он даже и случится, составит около 8% от EBITDA за 2020 г. Неприятно, конечно, но ничего страшного.

Опасения вызывает другое. Во-первых, угроза лишится пусть и убыточных, но перспективных активов. Впрочем, тут вопрос в том, куда пойдет гипотетический кэш, полученный от их продажи. Если, к примеру, на дивиденды, то это неплохо для акционеров. Во-вторых, гайки на почве антимонопольного регулирования в Китае закручивают основательно. Тему бурно обсуждали в ходе прошедших недавно сессий ВСНП (парламент) и ВК НПКСК (консультативный орган). Решили ужесточить антимонопольное законодательство и усилить надзор за крупными игроками.

Китайское руководство не устраивает неконкурентное поведение онлайн-компаний, например: • «Из двух выбирай одно»: онлайн-площадка препятствует созданию пользователями магазинов на платформах конкурентов. Рекордный штраф Алибабе может быть предъявлен благодаря именно этому пункту. • Злоупотребление большими данными. Например, для постоянных покупателей цены отображаются более высокими, чем для новых клиентов. Или разные цены в зависимости от локации пользователя. • «Увеличение концентрации на рынке»: создание совместных предприятий, покупка компаний или доли в них без предварительного одобрения со стороны властей. По этой причине Алибабу уже штрафовали в конце прошлого года.

Впрочем, от антимонопольной службы достается не только Alibaba. Только вчера регулятор предъявил $77-тысячные штрафы 12 компаниям за «увеличение концентрации на рынке». Попали под огонь такие гиганты китайского рынка, как Baidu, ByteDance и Tencent. У последнего, кстати, намечаются те же проблемы, что и у его основного конкурента по финтеху Ant Group. Финансовый бизнес Tencent может быть подвергнут более жесткому регулированию.

Что с Ant Group? Пока регулятор не обновил правила, в Ant Group решили сами себя ограничить. Так, на всякий случай. Компания опубликовала рекомендации по «финансовой дисциплине», затрагивающие все направления бизнеса. В частности, Ant Group прекратит выдавать кредиты несовершеннолетним и будет следить, чтобы деньги, выданные малому бизнесу, не оказались на фондовом рынке.

Руководство Ant Group подчеркивает, что они осознают свою ответственность и будут продолжать двигаться в направлении оздоровления финтех-индустрии. Что еще они могли сказать? Любое проявление недостаточной лояльности к правящему режиму, и у тебя уже проблемы. И не важно, кто ты – популярная актриса или глава Интерпола, или как сильно твоя компания помогала крестьянам, большой брат примет надлежащие меры.

Alibaba, Tencent и Baidu, судя по всему, остаются в игре, а настроение Минфина США переменчиво, как легкомысленный майский ветерок.

Хотя нынешний «май» в сегодняшней Москве несколько холодноват и снежен ?

При этом держим в уме акции изгнанных с NYSE китайских телекомов. Почему? Сейчас объясним.

Чиновники решили пока не запрещать сделки с акциями упомянутых китайских компаний на американском рынке акций. Это, мол, может стать негативным триггером не только для самого рынка, но и пагубно отразится на экономике.

С этим сложно спорить, особенно что касается рынка. Во-первых, исключение из котировальных списков трех компаний с суммарной капитализацией почти $1,5 трлн может стать той самой «иглой» для нынешнего «пузыря». Ведь бумаги куплены, в основном, крупными фондами, которые при негативном сценарии будут вынуждены их продавать. Во-вторых, сегодня для многих американцев постоянно растущие на вновь напечатанной ликвидности акции – чуть ли не единственная отдушина в период пандемии. Тут тебе и хлеб, тут тебе и зрелище. Особенно, если воображение богатое. А без него даже на таком рынке – непросто.

С другой стороны, надо и суровость показать. Поэтому China Telecom, China Mobile и China Unicom все же будут делистингованы Нью-Йорком. Их влияние на рынок не столь велико, как у супер-тройки интернет-гигантов Поднебесной.

Что это означает для нас с вами? Возможно, это портал к новым возможностям для заработка

Акции телекомов убрали с NYSE, но они торгуются на Гонконгской бирже. Практически все иностранные брокеры предоставляют клиентам возможность торговать там.

По нашим оценкам, сегодня акции China Telecom, China Mobile и China Unicom выглядят весьма интересно: качественная фундаментальная картина, а также недооцененность по мультипликаторам.

Из всей тройки, на наш взгляд, выделяется China Mobile (тикер в Гонконге – 941 HK). У компании самая высокая в тройке маржа EBITDA (около 38%), огромный запас кэша на балансе ($67 млрд) и, соответственно, денежная позиция в размере $57 млрд. А мультипликатор EV/EBITDA составляет порядка 1,5х.

Прежде всего, сам акт делистинга пока остается не подтвержденным – биржа только рассматривает такую возможность. В Штатах сейчас происходит такой «тарарам» на политической арене, что сейчас, грубо говоря, не до Alibaba. Так что решение данного вопроса вполне может быть «положено на полку».

Что произойдет с расписками инвесторов в случае, если делистинг все же будет осуществлен?

С большой долей вероятности, в определенный момент инвестор вместо ADR увидит на своем счету деньги. То есть расписки будут проданы.

По какой цене? Мы тоже этого не можем утверждать наверняка, но опыт подсказывает, что, скорее всего, по цене закрытия последнего дня торгов.

Вместе с тем, мы не можем точно знать, как поступит тот или иной брокер в случае делистинга Alibaba. Это чисто технический нюанс. Поэтому самый верный шаг в данной ситуации – задать вашему брокеру вопрос напрямую.

И последнее: c 5 января бумага на американской бирже упала всего на 5,5%. Сегодня на пред-торгах котировки растут на 1,2%. Это, скорее всего, говорит о том, что большие фонды пока не начали выходить из Alibaba.

Вполне возможно, не так страшен черт, как его малюют. На фоне текущих громких событий во внутренней политике США, вопрос с делистингом Alibaba представляется не самым важным. Об этом могут просто «забыть».

История с антимонопольным расследованием против китайского технологического гиганта сегодня внесла некоторую сумятицу на рынках Азии.

В Гонконге бумага падает на 8%, а на американском пре-маркете на 7%.

Что произошло? Китайские власти инициировали антимонопольное расследование в отношении Alibaba. По мнению чиновников Поднебесной, компания может оказывать давление на продавцов, которые пользуются платформами Alibaba.

Вместе с тем, есть мнение, что это дело не направлено конкретно против Alibaba или ее владельца Джека Ма. По некоторым данным, Китай в целом обеспокоен растущим влиянием технологического сектора.

Чиновники полагают, что это – угроза стабильности. Позиция, как минимум, спорная. Во-первых, против прогресса не попрешь. Так или иначе, но весь мир идет сегодня по пути цифровизации большинства жизненных и бизнес-процессов. Как пел классик, «не стой на пути у высоких чувств».

Во-вторых, давление конкретно на Alibaba – не самый позитивный кейс для Китая. Страна лишь недавно начала конкурировать с США в плане технологий и пока явно отстает. Тогда зачем сегодня «мочить» флагмана своей IT-индустрии? Нелогично выглядит.

Тем более, что давление на Джека Ма и его компанию началось отнюдь не сегодня. Достаточно вспомнить отмененное (или перенесенное?) IPO финтеха Ant Group. Впрочем, Ма виноват сам, разбудил лихо, когда публично раскритиковал регуляторные нормы, которые Пекин применяет в отношении национальных технологических гигантов.

Какие выводы и что дальше? Вполне возможно, что чиновники погрозят пальцем, и Alibaba отделается штрафом. За последние 12 месяцев чистая прибыль компании составила около $14 млрд. Так что даже относительно крупный штраф не станет непоправимым ударом.

С другой стороны, все мы знаем, с какой жесткостью могут выступать китайские чиновники. Для них не существует авторитетов, и их невозможно подкупить. Поэтому вполне могут устроить для Alibaba показательную порку, чтобы другим неповадно было.

Как на этом можно заработать? Если предположить, что давление на Alibaba будет действительно сильное, то свято место пусто не бывает. Возможно, стоит обратить внимание на конкурентов – JD.com (JD US) и Pinduoduo (PDD US).

Вместе с тем, негативный для Alibaba сценарий возможен, но, на наш взгляд, маловероятен. В этом случае логично присмотреться уже к бумагам самой Alibaba. Мы держим акции компании в одном из портфелей. Есть вероятность, что сегодня будем докупать. Пока думаем.

Alibaba (BABA US) понемногу приближает момент заключения сделки по продаже своей доли в индийской онлайн-бакалее BigBasket.

Интерес к покупке проявила хорошо знакомая нам индийская Tata Motors (TTM US). Она намерена приобрести до 80% акций BigBasket.

BigBasket оценивают, судя по сделке, в 1,6 млрд $. Тата готовы заплатить около $1,3 млрд. Это, на самом деле, интересная сделка, поскольку продажа продуктов занимает около половины от всего розничного рынка Индии. Он оценивается, ни много ни мало, в $1 трлн.

Есть, где разгуляться, и для Tata это хорошие новости. Кроме того, компания получает актив, который в будущем можно успешно разместить на фондовой бирже, проведя IPO и заработав как на качестве, так и на «хайпе». Все мы помним, с каким успехом проходят размещения цифровых компаний в последние годы.

На первый взгляд, все в выигрыше. Alibaba заключает выгодную сделку, продавая BigBasket по хорошей цене. Tata, в свою очередь, получает перспективный актив на своей же территории, который в перспективе можно развить и неплохо заработать.

«Яндекс». В последнее время очень многие следят за этой бумагой, которая показывает поистине удивительные темпы роста. После того, как по рынку поползли слухи о включении акций «Яндекса» в индекс MSCI Russia, котировки выросли почти на 75%.

Решил поделиться своим мнением о компании.

Несколько слов о рынке интернета и цифровой рекламы. Согласно отчету «Digital 2020», на начало 2020 г. количество интернет-пользователей в мире выросло до 4,54 млрд (+7% в годовом выражении). В России услугами сети пользуются около 80% населения (порядка 118 млн человек). При этом «Яндекс» входит в ТОП-5 глобальных поисковых систем после таких гигантов, как Google или Baidu.

Сегодня рынок интернет-рекламы – один из наиболее динамично развивающихся секторов медиа-бизнеса. Средний ежегодный прирост доли интернет-рекламы составляет около 15%. По прогнозам агентства Zenith, интернет обеспечивает 94% роста глобального рынка рекламы.

Рынок поисковой и контекстной рекламы в российском сегменте принадлежит Яндекс и Google, а тарифы для рекламодателей в обеих системах примерно равны. По прогнозам экспертов, в ближайшие несколько лет российский рынок контекстной рекламы может расти на 15-25% в рублях ежегодно.

В последние годы одна из наиболее популярных тенденций в этом бизнесе – создание и развитие экосистем вокруг лидеров рынка. Этим успешно занимаются и Google, и Amazon, и Alibaba, и Apple. В России определенных результатов достигли как «Яндекс», так и Mail.ru. Кроме того, на эту «поляну» пытается выйти «Сбербанк», и мне почему-то кажется, что рано или поздно у него получится.

Экосистема «Яндекса» весьма обширна и охватывает многие сферы жизни. Это и поиск, и карты, и такси, и доставка еды, и облачные сервисы, и новости, и погода и еще многое другое. Все это прочно вошло в жизнь многих. «Яндекс.Навигатор», к примеру, очень неплохо помогает объезжать пробки в Москве. Можно привести еще массу примеров.

В основе функционирования таких формаций (экосистема) лежат облачные технологии, позволяющие снижать капиталоемкость и повышать вычислительные мощности. «Яндекс», к примеру, развивает платформу «Яндекс.Облако», которая построена на основе собственных дата-центров и программных решений.

Облако в данном случае предоставляет набор инфраструктурных сервисов, включая сервисы для хранения, обработки и визуализации данных, разработки приложений, речевые технологии, анализ изображений и машинный перевод.

Но и это еще не все, ведь главное в этом бизнесе – развитие. Только оно является движущей силой интернет-компаний, тем более, прогресс не стоит на месте. Весной 2020 г. «Яндекс» подал заявки на регистрацию 17 торговых марок финансовой направленности, таких как ЯБанк, ЯКредит, ЯБиржа, ЯБрокер, ЯСтраховка, ЯСбережения, ЯВалюта, ЯАкции и других, нацелившись на развитие сегментов финансовых услуг, инвестирования и страхования и, вполне возможно, запуск собственной финансовой экосистемы, аналогично Apple Pay и Google Pay.

Кроме того, «Яндекс» запускает приложение Go, которое заменит Яндекс.Такси, позволяя добраться до места на общественном транспорте, такси или каршеринге, заказать доставку из ресторанов и магазинов, отправлять посылки и грузы.

Идея с запуском беспилотных такси – это, на мой взгляд, вообще бомба! Компания уже активно тестирует данный сервис в России, США и Израиле. Не удивлюсь, если через пару-тройку лет, садясь в такси, мы больше никогда не услышим что-то вроде «а дарогу пакажищь?». Вместо этого нас будет приветствовать всезнающий и безопасный робот.

Также «Яндекс» развивает крупнейший маркетплейс на основе Яндекс.Маркета, чтобы зарабатывать на растущем рынке электронной коммерции. Рекламный рынок сейчас дает Яндексу около 60% выручки, но коронавирус затормозил его рост, а электронная коммерция активно растет.

При этом рынок электронной коммерции значительно превосходит рекламный по объему. Аналитическое агентство Data Insight предсказывает его увеличение в три раза по итогам 2024 года по сравнению с 2020 г. – до 7,2 триллиона руб., с сегодняшних 2,5 триллиона руб.

Теперь об акциях «Яндекса», которые многие называют лучшей торговой идеей 2020 г.

Безусловно, бумага выглядит сильно перегретой, хотя объективные причины для такого роста, конечно, есть. Но, по моему опыту, заскакивать на подножку уходящего поезда – не самая лучшая идея.

Конечно, котировки «Яндекса» могут вырасти еще. Но все-таки, по моим оценкам, они очень дороги. По основным мультипликаторам акции компании торгуются существенно выше средних значений по сектору.

На мой взгляд, в этой связи интересной альтернативной идеей могла бы стать покупка акций прямого российского конкурента «Яндекса» – Mail.ru. В фундаментальном плане компания выглядит как минимум не хуже, а стоит гораздо дешевле. Будет расти «Яндекс» дальше? Окей, есть мнение, что Mail.ru будет догонять и двигаться при этом несколько динамичней.

Решил проверить эту гипотезу покупкой акций Mail.ru. Пока доволен – бумага растет на 6,3%, а «Яндекс» – лишь на 1,4%.

Сегодня рано утром стала известна цена IPO саудовской нефтяной госкомпании Saudi Aramco.

Ценовой диапазон был $8,0-8,53 за акцию, и компания разместилась по верхней границе диапазона. Таким образом, объем размещения составил порядка $25,6 млрд, а оценка всей Saudi Aramco оказалась на уровне $1,7 трлн.

Поздравляю всех с новым рекордсменом по привлечению денег на IPO. До вчерашнего дня лидером была китайская Alibaba, которая в свое время привлекла около $25 млрд. Отмечу, что изначально компания планировала привлечь гораздо более высокую сумму. Назывались оценки в $2 трлн, что позволило бы саудитам «поднять» порядка $40 млрд.

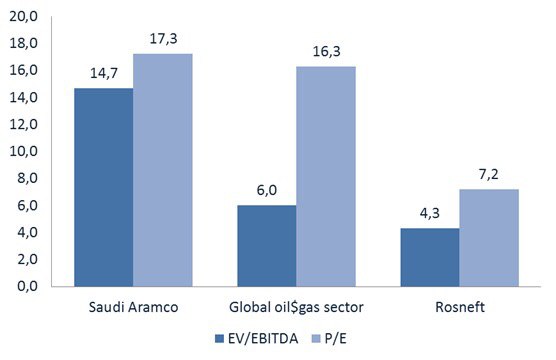

В свое время я выражал сомнения по поводу того, что IPO пройдет по такой высокой оценке (EV/EBITDA = 9,0 при среднеотраслевом значении около 6,0). Более того, не было уверенности, что размещение состоится и по текущей оценке. Тем не менее, произошло то, что произошло, и нам надо понять теперь: что с этим хозяйством делать?

Очевидно, что размещение произошло по верхней границе из-за ажиотажного спроса. Таким образом, Saudi Aramco оценили довольно дорого по отношению к глобальному нефтяному сектору (см. диаграмму). А к «Роснефти» и подавно. Что это может означать?

На мой взгляд, есть два варианта. Первый: котировки нефтяных компаний могут вырасти на новостях об успешном размещении саудитов. Второй: все будут ждать, когда акции Saudi Aramco начнут торговаться на бирже, а там, как известно, возможно все. Примеров, когда успешные поначалу IPO оборачивались падением котировок в первый день на 5-10-20%, предостаточно.

Акции начнут торговаться, как ожидается, на следующей неделе. Судя по котировкам российской нефтянки, особого эффекта размещение Saudi Aramco пока не дало. Впрочем, российский рынок – это отдельная история, и, по моему мнению, надо дождаться открытия Америки, чтобы оценить влияние этого IPO на глобальный нефтяной сектор.

В новом сервисе BidKogan решил провести своеобразный эксперимент: купил акции «Роснефти» под размещение Saudi Aramco. Уж очень сильная недооценка российского лидера получалась по итогам этого IPO. Пока цена «Роснефти» реагирует нейтрально. Кому интересно, чем закончится эта история, велкам:blush:

Друзья, в Штатах близится День благодарения. Это большой праздник, который в стране очень любят и отмечают по традиции широко. Но любят его не столько по причине индейки и выходного дня, сколько из-за того, что на следующее утро начнется Black Friday! И с первыми лучами солнца яблоку негде будет упасть на порогах супермаркетов и торговых центров.

Интересна история возникновения дня тотальной распродажи. Ритейлеры в США еще в 1950-е заметили, что после Дня благодарения продажи, как правило, растут. Первые Черные пятницы появились в 60-х. Еще один интересный факт: в то время прибыли в гроссбухах записывали черными чернилами, а убытки –красными. Отсюда и произошло название, а настоящий размах «сэйлы» приняли в 80-х.

Приведу несколько интересных цифр. По прогнозам Adobe Analytics, онлайн-продажи в праздничные выходные 29/11 – 02/12/2019 превысят $143,7 млрд, что на 14,1% больше прошлого года. Реализация смартфонов составит 36% от всех цифровых продаж. Киберпонедельник, 2 декабря может установить новый рекорд онлайн продаж на сумму $9,4 млрд, что будет самым прибыльным днем для онлайн-ритейлеров в этом году.

Нас же с вами, безусловно, интересует вопрос: как на этом можно заработать самим? Кто будет главным получателем выгоды от праздничных хлопот американцев? Безусловно, это сети гипермаркетов Walmart, BestBuy, Kroger, возможно, Amazon или eBay . Кроме того, не стоит забывать и о Alibaba.

Буду пытаться спекулировать на теме Black Friday. Уже провел небольшой экспресс-анализ компаний и принял решение, какие акции конкретно буду включать в портфели.

В свете разгоревшейся с новой силой торгово-валютной войной между США и Китаем хотел бы привести пару интересных цифр. Это к вопросу о том, кто выйдет победителем из противостояния и договорятся в итоге или нет.

Возьмем, к примеру, Apple (AAPLE US). В представлении не нуждается. На текущий момент на балансе компании скопилось около $210 млрд наличными, а капитализация составляет около $875 млрд. Я уж молчу, что за весь этот кэш можно купить одним махом «Роснефть», «ГАЗПРОМ», «Транснефть», «Газпромнефть», ВТБ, «Аэрофлот».

Что касается капитализации, то одна только Apple «покрывает» стоимость трех крупнейших китайских компаний: Alibaba, Industrial & Commercial Bank of China (ICBC) и Agricultural Bank of China. Кто обычно побеждает в экономических войнах? Правильно, тот, у кого больше денег. А также тот, у кого больше возможностей быстрого привлечения средств.