Как обычно, разберем наиболее важные показатели тезисно:

▫️Объем продаж первичной недвижимости вырос на 66% г/г до 132,5 млрд руб. Если в метрах, то это 607,3 тыс. кв. м. За аналогичный период прошлого года компания продала 452,8 тыс. кв. м. ▫️Общее количество заключенных контрактов увеличилось на 38% до 17,8 тыс. ▫️Доля контрактов, заключенных с участием ипотечных средств, достигла 75%. ▫️Cредняя цена за кв.м. составила 218,2 тыс. руб. показав рост на 24% год к году.

В первую очередь, обратим внимание на ипотеку, как на важнейшую составляющую работы любого девелопера. Мы не раз писали, что рост ставок неблагоприятно влияет на отрасль. Однако на «Самолет» это имеет незначительное влияние за счет «семейной» ипотеки, где компания имеет весьма сильные позиции.

Продолжающийся рост продаж говорит о следующем: ставка «Самолета» на массовое доступное жилье и привлекательное ценообразование работает хорошо. Плюс, компания старается быть максимально клиентоориентированной.

Что дальше?

➡️ Не секрет, что строительная отрасль циклична. Сейчас мы находимся примерно в нижней точке цикла, поскольку основная часть населения предпочитает сберегать, чем брать ипотеку в условиях высоких ставок.

О чем это говорит?

◽️Скорее всего, в конце 2024 года и в 2025 году на рынке может произойти реализация отложенного спроса. Так происходит всегда, когда рынок проходит нижнюю точку цикла. Поэтому планы «Самолета» по региональному развитию и укреплению позиций в Москве остаются актуальными.

✈️«Самолет»: руководство меняется, стратегия остается

Ведущий российский девелопер, компания «Самолет» (SMLT RX), на днях объявила об изменениях в составе топ-менеджмента. В частности, гендиректор Антон Елистратов завершил свои полномочия в этой роли.

Что это означает для операционного бизнеса компании? Практически, ничего.

1️⃣Во-первых, Антон Елистратов после ухода с руководящего поста останется акционером компании и членом Совета директоров. Он будет участвовать в стратегическом развитии группы, а также продолжит консультировать новое руководство «Самолета».

2️⃣Во-вторых, на должность нового генерального директора назначен Андрей Иваненко. До этого он занимал должность управляющего партнера и генерального директора ключевого и самого крупного подразделения Группы — «Самолет Москва». То есть новым шефом стал свой человек, который знает изнутри все нюансы бизнеса. Не «варяг».

➡️ В итоге, на стратегии развития компании и на основных направлениях бизнеса эти изменения никак не скажутся. Более того, Андрей Иваненко имеет большой опыт руководящей работы — около 4,5 лет он являлся одним из важнейших управленцев в команде топ-менеджмента «Самолета».

➡️ С непосредственным участием Иваненко компания стала лидером российского рынка недвижимости, «цифровым девелопером»и вывела Группу на первое место по объемам текущего строительства в России. В частности, направление Иваненко (а именно, «Самолет Москва») увеличило выручку с 100 до 240 млрд руб., а EBITDA — с 47 до 72 млрд руб., согласно управленческой отчетности.

◽️Вывод. Текущие изменения — обычный операционный процесс в большой компании. Никаких негативных последствий мы тут не видим. «Самолет» остается нашим фаворитом в российском секторе Real Estate.

✈️«Самолет»: сильные результаты и амбициозные планы

Ведущий российский девелопер и наш top pick в секторе, компания «Самолет» (SMLT RX) представила операционные результаты и ключевые финансовые показатели на основе «управленки» за 4 квартал и 12 месяцев 2023 года.

Мы ожидали сильных показателей, но в конечном счете компания даже несколько их превысила. По итогам года «Самолет» вышел в лидеры российского Real Estate по объемам текущего строительства. Пройдемся тезисно по основным пойнтам.

1️⃣Ключевые операционные показатели за 2023 год:

✔️Объем продаж первичной недвижимости вырос на 47% год к году до 287,4 млрд руб. В метрах это 1 574,7 тыс. кв м. ✔️Общее количество заключенных контрактов увеличилось на 61% и составило 39,2 тыс. ✔️Доля контрактов, заключенных с участием ипотечных средств, составила 89%. ✔️Средняя цена за квадратный метр достигла 187,3 тыс. руб. (+9% г/г). ✔️GMV платформы «Самолет Плюс» за 12 месяцев 2023 года составил 745,1 млрд руб., а общее количество офисов превысило 1 500.

Что касается 4 квартала, то здесь «Самолет» продемонстрировал значительный рост объема продаж: +125% г/г до 110,8 млрд руб. (586,5 тыс. кв. м). Общее количество заключенных контрактов выросло на 139% до 15,5 тыс.

2️⃣Управленческая отчетность: основные финансовые результаты за 2023 год.

▫️Выручка увеличилась на 53% г/г до 297,4 млрд руб. ▫️Валовая выросла на 55% г/г до 100,4 млрд руб. ▫️Скорректированная EBITDA за год выросла на 49% и достигла 71,9 млрд руб. Рентабельность при этом составила 24%. Это очень неплохой результат для девелопера. ▫️Чистая прибыль выросла на 23% и составила 34,3 млрд руб. ▫️Чистый долг/EBITDA по итогам года составил 1,07х. Это весьма комфортный уровень долговой нагрузки.

Красиво! Но это еще не все. Компания поделилась также планами на 2024 год. Так, в этом году c учетом консолидации ГК МИЦ, темпы роста могут существенно ускориться. По словам гендиректора компании Натальи Грозновой, «Самолет» планирует увеличить продажи на 70% г/г до 2,7 млн кв м. Рост выручки, по управленческой отчетности, может составить 68% до 0,5 трлн руб., а EBITDA — удвоиться до 130 млрд руб.

?Сохраняем позитивный взгляд на акции «Самолета». С учетом планов на 2024 год, по нашим оценкам, у бумаги сохраняется существенный потенциал роста. При этом «Самолет» вполне может снова обогнать рынок, повторив результат 2023 года. Возможно ли такое? На наш взгляд, вполне!

Кстати, напоминаем, что на следующей неделе «Самолет» представит инвесторам интересный облигационный выпуск. Мы недавно писали об этом.

Один из ведущих девелоперов РФ – компания «Самолет» (SMLT RX) в начале февраля планирует разместить новый облигационный заём в российских рублях (БО-13) на Мосбирже. Вкратце пройдем по основным его параметрам.

Компания планирует выпустить биржевые процентные неконвертируемые бездокументарные облигации.

Срок обращения – 3 года (срок до оферты – 2 года).

Номинальная стоимость – 1000 руб., цена размещения – 100% от номинала.

Ежемесячный купон.

Ориентир по ставке купона – не выше 16% годовых.

Предварительная дата букбилдинга – 6 февраля 2024 г.

Предварительная дата размещения – 9 февраля 2024 г.

Мы позитивно оцениваем данную новость для «Самолета». Интересный выпуск с потенциально неплохим купонным доходом. Компания зарекомендовала себя как надежный заемщик, имеет комфортную долговую нагрузку. Так, по данным компании, соотношение чистого корпоративного долга к EBITDA, по данным управленческого учета, на конец 2023 г. составило 1,0х. Отметим, что показатель снизился с 1,6х (на конец 2022 г.).

Плюс ко всему, «Самолет» имеет устойчивое финансовое положение. Компания ожидает продолжения роста ключевых показателей в 2024 г. (на основе управленческого учета): ▫️по выручке на 67% год к году, ▫️по скорректированной EBITDA – на 86% г/г.

Полагаем, что новый облигационный выпуск может вызвать высокий спрос на рынке. Кстати, для сравнения, недавно было размещение КАМАЗа с близким рейтингом (АА- от АКРА) по сравнению с А+ у Самолета и аналогичной дюрацией. Купон у этого размещения составил 14,5% с ежеквартальными выплатами. «Самолет», напомним, будет платить ежемесячно, что дает более высокую доходность.

Что касается акций, то мы по-прежнему считаем бумаги «Самолета» одними из наиболее привлекательных в российском секторе Real Estate.

Сегодня у ведущего российского девелопера «Самолет» (SMLT RX) был большой день. Вернее, Big Day — традиционное мероприятие, на котором топ-менеджмент подводит итоги уходящего года и делится планами на будущее. Отметим наиболее интересные моменты Big Day 2023.

✔️Но сначала о предварительных итогах работы компании в 2023 г., которые выглядят весьма сильно.

Согласно данным управленческой отчетности «Самолета», объем продаж первичной недвижимости увеличится на 50% год к году до 1,6 млн кв. м. Выручка при этом увеличится в 1,5 раза год к году до уровня около 300 млрд руб., а EBITDA превысит 70 млрд руб. В 2023 году «Самолет» стал крупнейшим девелопером по объемам текущего строительства, заняв первое место в Московском регионе и всей стране.

?Что касается прогнозов на 2024 г., то тут у «Самолет» планы супер амбициозные. Компания ожидает ускорения роста продаж, и по итогам года хочет выйти на объем 2,7 млн кв. м. Выручка может достигнуть 500 млрд руб., а EBITDA — удвоиться до 130 млрд руб. Долговая нагрузка сохранится на комфортном уровне: соотношение чистого долга и EBITDA прогнозируется не выше 1,2x.

За счет чего компания может выполнить такие смелые планы? Особенно с учетом роста ставок и возможного сокращения размера льготной ипотеки с 12 млн руб. до 6 млн руб. для столичного региона?

1️⃣Во-первых, спрос в Москве и окрестностях все равно останется довольно высоким — около 8 млн кв м. 2️⃣Во-вторых, с учетом сильных позиций «Самолета» в массовом сегменте доля компании на рынке региона может вырасти с 19% до 34%. 3️⃣В-третьих, «Самолет» в свои прогнозы закладывает ужесточение ипотечных программ, а, следовательно, девелопер готов к такому повороту и знает, что делать. 4️⃣В-четвертых, компания продает 90% квартир с кухонными сетами и мебелью, что выгодно отличаете ее предложение от квартир в бетоне, которые продают конкуренты.

Отметил бы еще один примечательный момент. Сервис квартирных решений «Самолет Плюс» в 2024 г. может выйти на pre-IPO. «Самолет Плюс» — это цифровая платформа, на которой собраны все сервисы для покупки, продажи, аренды недвижимости по всей России, а также допуслуги: продажа мебели, ремонты, переезд, страхование.

?В 2023 г. «Самолет+» насчитывает около 1500 офисов в 80 регионах РФ. С начала года было осуществлено более 110 тыс. сделок, а GMV по итогам года может составить до 1 трлн руб. В 2024 г. ожидается рост в 2-2,5 раза по всем показателям.

Идея с размещением мне нравится — показатели достойные. Кроме того, полагаю, что в РФ в 2024 г. бум IPO, судя по всему, продолжится.

?Подведем итог. Все, что мы увидели и услышали в ходе Big Day 2023, лишь подтверждает наш тезис о том, что «Самолет» — наиболее интересная инвестиционная история в российском секторе Real Estate. До исторических максимумов акциям еще есть, куда расти, и потенциал впечатляет — почти 50%!

И самое важное: несмотря на сложные времена на рынке недвижимости компания знает, как расти дальше. Так что, вполне возможно, что потенциал может быть и выше.

1️⃣Компания продолжает демонстрировать позитивную динамику продаж, несмотря на непростые для сектора времена.

2️⃣ «Самолет» расширяет бизнес за счет активности на рынке M&A. В частности, это покупка ГК МИЦ. Это один из крупнейших девелоперов Москвы (общий портфель проектов 2 млн кв м), после поглощения которого объем текущего строительства «Самолета» по стране вырастет до 4,2 млн кв. м.

3️⃣Компания выходит на новые для себя сегменты рынка. Речь идет о выходе на рынок ИЖС Подмосковья, где «Самолет» имеет 4 кластера (2 900 га, 3 млн кв м).

4️⃣Развитие цифровой В2В и В2С платформы «Самолет Плюс», закрывающей все технические вопросы по сделкам с недвижимостью. В перспективе этот сегмент может быть выведен на отдельное IPO.

5️⃣Еще в качестве триггеров можно упомянуть тот факт, что компания фокусируется на сегменте доступного жилья. Это придает бизнес-модели устойчивости.

6️⃣Кроме того, напомним, что в настоящее время осуществляется программа buyback. Это и поощрение акционерам, и некоторая страховка от возможно падения котировок.

«Самолет» в последние годы был нашим неизменным фаворитом в российском секторе Real Estate. И не зря: с начала года котировки выросли почти на 60%, существенно опередив рынок.

?Мы рады, что наши аналитические исследования перекликаются с результатами работы коллег из «Газпромбанка». Ну, а у «Самолета», безусловно, потенциал роста еще есть.

Продолжаем рассказывать о секторе девелоперов, и сегодня снова о «Самолете» (SMLT RX). Напомним, что в конце января компания отчиталась по итогам 2021 г., а недавно анонсировала размещение нового выпуска рублевых облигаций. Кстати, размещение прошло вчера, и вполне успешно. В рамках презентации был представлен бизнес-план и прогноз развития до 2024 г.

По плану в 2022 г. «Самолет» продаст более 1,5 млн квадратных метров жилья (+99% г/г), а в 2023 г. рост составит 58%. За счет этого EBITDA, по результатам 2022 г., может вырасти на 142% (г/г) и превысить 65 млрд руб., а в 2023 г. – повыситься 64% до 110 млрд руб. и в 2024 г. – до 170 млрд (+58% г/г).

Кроме того, бизнес-план «Самолета» предполагает, что чистый долг с учетом остатков на счетах составляет 5,9 млрд руб., а остаток средств на счетах эскроу превышает задолженность в рамках проектного финансирования на 82%. Предполагается, что этого уровня компания сможет достичь в 2023-2024 гг. Net debt/EBITDA у компании не должен превышать 2x по плану, но перспективе можно ожидать снижения коэффициента до 1x – 1,1x.

По мере нарастания геополитических рисков и давления на российские фондовые индексы, акции «Самолета» скорректировались от осенних максимумов примерно на 20%. Подчеркиваем, что это снижение было обусловлено исключительно внешними факторами, а сама компания остается привлекательной в фундаментальном плане.

«Самолет» представил интересную стратегию развития, и мы не исключаем, что котировки могут отыграть снижение последних месяцев. Если, конечно, геополитика снова не скажет свое слово.

Компания решила разработать программу долгосрочной мотивации менеджмента. Для этого в течение 2022 г. планируется реализовать программу выкупа до 500 тыс. собственных акций на сумму до 3 млрд руб.

Мы позитивно оцениваем инициативы «Самолета». Во-первых, программа buyback способна поддержать котировки и даже придать импульс к росту. Такие дни на рынке, как сегодняшний, дают для этого весьма привлекательный уровень цен. Во-вторых, мотивация менеджмента повышает культуру корпоративного управления.

С начала 2022 г. акции «Самолета» снизились на 15% вместе со всем рынком под давлением геополитических факторов. На наш взгляд, сегодня они находятся на привлекательных уровнях. Конечно, случиться может всякое, рынок сейчас крайне волатилен.

Вместе с тем, качественные активы, о которых мы писали утром, на рынке есть, и на них вполне уместно обращаться внимание. «Самолет» считаем одним из таких активов.

Индекс RGBI под влиянием продаж упал ниже некуда. Доходности коротких госбумаг – примерно на уровне инфляции. Для сравнения, американские бумаги дают реальную доходность около -4,5% в долларах. Тогда как наши, по аналогичному расчёту, дают около нуля.

Реальная (за вычетом инфляции) доходность по нашим облигациям приличного кредитного качества – 0,5-2%. Честности ради, отметим, что это до уплаты налога. “Спасибо” нашему дорогому Правительству, внесшему летом 2020 г. инициативу обложить НДФЛ все купонные выплаты, даже по ОФЗ. Вполне достойная доходность, в некотором смысле вполне хеджирующая от инфляции. Да, заработать не получится, но в период такой “необузданной” инфляции главная задача – сохранение капитала.

На таком фоне получаю забавный вопрос от человека, который имеет пакет российских облигаций. Купил их полгода-год назад и сегодня, естественно, находится в некотором убытке. Впрочем, купоны капают, а значит все не так плохо.

“Хочу переформировать облигационную часть российского портфеля. Продать облигации, купленные по номиналу или выше (с учетом накопленного дохода), с небольшой прибылью и купить те же активы, но по более выгодной цене и соответственно доходности. Какое ваше мнение? Если поддерживаете, то почему в портфеле “Российские активы” так не делается по ряду инструментов?”

Отвечу. Возьмем облигации ГК «Самолет», купленные по 100,21% от номинала с доходностью 12,47% два года назад. Сейчас их цена значительно выше 102,86%, несмотря на коррекцию.

Стоит ли их продать и перейти в облигации с более высокой доходностью?

Вопрос: а в какие?

Облигаций ГК «Самолет» нет на рынке ни по доходности 12%, ни даже близко к этому уровню. Даже с учетом инфляции и падения цен. С сопоставимой дюрацией доходность по бумагам эмитента – 9,35% годовых к погашению. Т.е. вы получите доход в годовых больше по закрытой позиции, но меньше – по новой. А можете получить те же 12,47% годовых, если будете держать данный выпуск ГК «Самолет» до погашения. Таким образом, если вы хотите «перекладываться» в ту же дюрацию, никаких выгод вы не получите.

Рассмотрим ситуацию, когда цена опустилась ниже номинала или цены покупки: облигации ЛидерИнП03 с погашением 15.09.2026. Их цена после размещения по 100,0% опустилась на 3% до 97% от номинала. Можно сейчас их продать и откупить по 97%. По доходности не 9,42% годовых, как на размещении, а уже 10,5% годовых. Имеет ли это смысл?

Абсолютно нет, ведь это же то же самое, что держать старую позицию! По первой позиции вы зафиксируете убыток, который не будет покрыт новой покупкой. Все, что вы получаете, – это психологический комфорт от покупки по более высокой доходности. Кстати, еще вы уплатите брокеру дополнительные комиссии. Оно вам надо?!

Впрочем, есть скрытый “бонус” фиксации убытка – ради снижения налогооблагаемой базы этого года. Но эта история только для тех, кто глубоко понимает, как работает этот механизм. К тому же, важно иметь ликвидность, чтобы и продать, и откупить бумагу, как минимум, по одной цене, что возможно далеко не всегда.

Как увеличить доходность в текущей ситуации? Направлять зафиксированную прибыль в выпуски с бОльшей дюрацией. Если текущая тенденция по инфляции и ставкам развернется, и они начнут снижение – вы сможете получить дополнительную прибыль от роста курсовой стоимости новых бумаг. История, одним словом, рабочая, но надо отдавать себе отчет, что результат будет ТОЛЬКО после прохождения пика доходностей на рынке ОФЗ.

При этом, даже если ставки не изменятся от текущих уровней, это тоже будет выгодно при прочих равных. Не забываем про наклон кривой доходности. «Дальние» выпуски одного и того же эмитента приносят более высокий доход по сравнению с «короткими».

Пришло ли время увеличивать дюрацию? Сложный вопрос – ставки на рынке зависят от инфляционных ожиданий и действий ЦБ, инфляция у нас, во многом, сейчас импортируется, а ЦБ играет в “догонялки”. Мы придерживаемся осторожной стратегии, держим паузу и не увеличиваем дюрацию наших облигационных портфелей в .

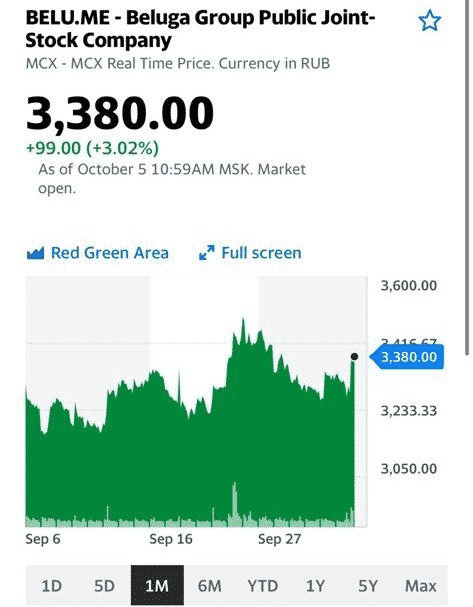

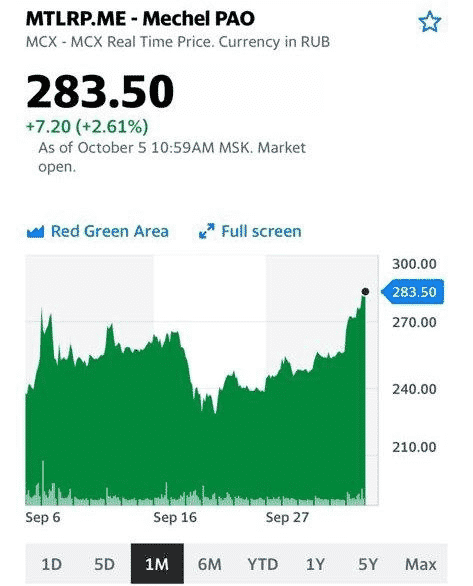

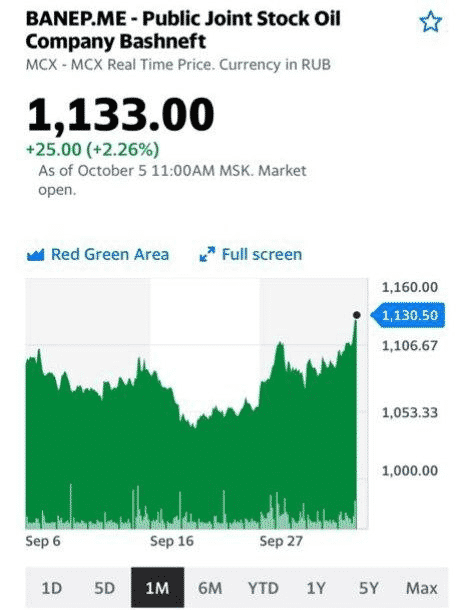

На российском рынке второго эшелона почти каждый день происходят чудеса.

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

никакой маржи, только на свои;

диверсифицироваться;

не слишком жадничать.

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

ГК «Самолет» (SMLT RX) провела внеочередное собрание акционеров, на котором была утверждена выплата дивидендов по итогам 1 полугодия 2021 г.

Напомним, что компания обещала выплатить держателям своих бумаг 5 млрд руб. в 2021 г и слово свое сдержала. 2,5 млрд (то есть 41 руб на акцию) будут выплачены осенью. Ранее компания выплатила аналогичную сумму.

Сохраняем позитивный взгляд на «Самолет». Наряду с ПИКом это одна из топовых идей в секторе недвижимости не только в РФ, но и среди европейских компаний. В соответствии с прогнозом компании, в 2021 г. EBITDA «Самолета» может вырасти почти в 2,5 раза до более чем 25 млрд руб, а в 2022 г. – еще на 67% до более чем 60 млрд руб.

Не исключаем, что performance, который акции «Самолета» устроили на бирже в этом году, вполне может продолжиться. Предпосылки к дальнейшему росту сохраняются.

Объем продаж недвижимости вырос на 78% до 45,0 млрд руб. Выручка компании увеличилась на 47% в годовом выражении и составила 33,3 млрд руб. Скорректированная EBITDA практически удвоилась – до 8,14 млрд руб., а рентабельность по EBITDA прибавила 7,1 п.п., до 24,5%. Это рекордный показатель для компании за всю историю. Чистая прибыль увеличилась в 4,6 раза до 3,15 млрд руб.

Основная причина роста финансовых результатов – сильные операционные показатели, о чем мы уже писали в канале. Напомним, что объем продаж недвижимости в 1 полугодии вырос на 74% до 45,0 млрд руб. Компания ввела в продажу 9 очередей: 3 в рамках новых проектов, а 6 – в уже реализуемых проектах. Доля заключенных контрактов с привлечением ипотечных средств составила 74%.

Учитывая финансовые и операционные результаты по 1 полугодию 2021 г., руководство компании прогнозирует более чем двукратное увеличение EBITDA и чистой прибыли за полный год по сравнению с 2020 г.

Отметим также, что «Самолет», разместив рекордный выпуск рублевых облигаций, сохраняет ориентацию на высокие темпы роста, а с учетом устойчивого финансового положения делает упор на возможность выплачивать дивиденды акционерам. Так, по итогам 1 полугодия 2021 г. СД компании рекомендовал направить 5 млрд руб. на дивидендные выплаты.

«Самолет» (SMLT RX) на днях провел презентацию нового выпуска рублевых облигаций, на которой объявил операционные результаты работы за 7 месяцев 2021 г.

Если прошлый год был рекордным для компании, то, судя по всему, текущий год может превзойти показатели 2020 г.

Теперь, собственно, к результатам. Объем продаж «Самолета» в годовом выражении вырос на 38% до 351 тыс. кв м. При этом сумма продаж почти удвоилась по сравнению с прошлым годом и составила 54 млрд руб. Такой рост показателей во многом был обеспечен ростом цен за квадратный метр (+36% год к году).

Активы компании на сегодняшний день оцениваются в более, чем 300 млрд руб. (+15% с начала года), а портфель проектов – в 260 млрд руб. или более 24 млн кв.м. Количество проектов в работе за 7 месяцев увеличилось на 19% до 43. Кроме того, «Самолет» расширяет свою деятельность в регионах (Санкт-Петербург и Ленинградская обл.), что может стать базой для дальнейшего роста активов.

Что касается облигаций, то новый выпуск объемом 10 млрд руб. будет уже вторым по счету в этом году. Бондам присвоен рейтинг ruA- от «Эксперта», А- от АКРА и А- от НКР. Это достаточно высокие рейтинги. Напомним, что ранее «Самолет» уже размещал бонды на аналогичную сумму.

Как ожидается, сегодня планируется открытие книги заявок на участие в размещении, соответственно, основные его параметры мы узнаем совсем скоро. На наш взгляд, это может быть неплохой идеей для консервативного портфеля (посмотрим, какая в итоге окажется ставка купона).

Один из выпусков «Самолета» мы держим в российском портфеле .

ГК «Самолет» (SMLT RX) сегодня опубликовал операционные результаты за 2 квартал 2021 г., а также основные финансовые показатели управленческой отчетности за 1 полугодие. Сразу скажем, результаты получились выдающиеся.

Начнем с финансов, поскольку этот вопрос интересует инвесторов в первую очередь. Выручка «Самолета» в годовом выражении выросла на 81% до 46,7 млрд руб., EBITDA – на 169% до 12,4 млрд руб., а чистая прибыль – на 389% до 6,97 млрд руб. Впечатляет, на правда ли?

Полагаем, что есть некое влияние эффекта низкой базы из-за прошлогоднего локдауна, однако этот фактор не является первостепенным. Основная причина роста – очень сильные операционные показатели «Самолета» на фоне высокого спроса на ипотеку. Во 2 квартале доля заключенных контрактов с участием ипотечных средств составила 76%.

Кроме того, во 2 квартале 2021 г. новые продажи выросли на 66% год к году до 167,1 тыс. кв. м. а объем продаж недвижимости в денежном выражении вырос в 2,3 раза до 26,6 млрд руб. Денежные поступления возросли более, чем в два раза (+113%), и достигли 27,3 млрд руб.

Отметим, что акции «Самолета» за последнее время стали одной из лучших инвестиционных идей на российском рынке акций. С начала июля они выросли почти на 26,5, а с начала года котировки удвоились. Сегодня бумага на фоне позитивных новостей вплотную приблизилась к отметке 2 150 руб.

Мы неоднократно писали о том, что акции «Самолета» – это топ-история в российском секторе девелоперов. Тот же ПИК (PIKK) неплохо рос весь год, а вот на июль, в отличие от «Самолета», запала не хватило: акция скорректировалась примерно на 4,5%.

Мы продолжаем держать акции «Самолета» в одном из портфелей .

Не исключаем, что после публикации сильных результатов рост продолжится.

С начала апреля котировки выросли почти на 25%, и теперь инвесторов интересуют дальнейшие перспективы компании.

Для того, чтобы создать гипотезу относительно будущего, необходимо проанализировать прошлое и настоящее.

Что касается прошлого, то у «Самолета» был действительно неплохой год.

Во-первых, компания успешно разместилась на бирже, и акции с момента IPO подорожали почти на 60%.

Во-вторых, росли финансовые показатели, к примеру, EBITDA, как и активы, за 2020 г. прибавила 50%.

В-третьих, в 2раза был увеличен земельный банк, который является самым крупным в секторе.

В настоящем моменте акции «Самолета» выглядят недооцененными по сравнению с бумагами ПИКа (PIKK RX), своего основного конкурента.

Так, в соответствии с нашими расчетами, по P/BV акции SMLT торгуются с дисконтом к акциям PIKK на уровне 120%. Кстати, по форвардному EV/EBITDA дисконт также присутствует – около 25%.

Теперь о будущем.

Согласно прогнозам Bloomberg, в 2021 г. «Самолет» может удвоить показатель EBITDA, и это будет достаточно сильный результат. Посмотрим.

Продолжаем держать акции компании в одном из портфелей сервиса по . Рассчитываем на продолжение роста котировок.

ГК «Самолет» (SMLT RX) в 2021 г. выплатит акционерам в виде дивидендов 5 млрд руб.

Недавно Совет директоров компании рекомендовал акционерам на ГОСА принять решение о выплате дивидендов за 2020 год в объеме 2,524 млрд руб. из расчета 41 руб. на акцию.

Как ожидается, ГОСА рассмотрит данный вопрос 29 июня 2021 г. В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 10 июля 2021 г.

Вторая выплата в размере 2,5 млрд руб. будет рекомендована Советом директоров во 2 полугодии 2021 г.

Отметим, что это – официальная дивидендная политика «Самолета».

Таким образом, в текущих ценах 12-месячная дивидендная доходность акций компании составляет порядка 5,5% в рублях.

Мы позитивно оцениваем новости по дивидендам, хотя их не отнесешь к разряду неожиданных – дивидендная политика компании была утверждена еще осенью 2020 г.

Продолжаем держать акции «Самолета», в одном из портфелей сервиса по .

На наш взгляд, это наиболее привлекательная история в российском секторе девелоперов.

Кроме того, компания сегодня провела конференц-звонок для аналитиков, в котором мы приняли участие. Подробно прокомментируем то, что говорилось на звонке, в понедельник. А пока к результатам.

По итогам 2020 г. «Самолет» увеличил выручку на 18%, валовую прибыль на 54%, а EBITDA – на 51%. В 1 квартале 2021 г. продажи выросли на 19%, причем продолжила увеличиваться доля ипотеки (около 70%).

Выручка в 1 квартале в годовом выражении выросла на 36%, валовая прибыль – на 83%, а EBITDA – на 147%. Это значительный рост и, безусловно, позитивно для компании. Также компания имеет комфортную долговую нагрузку: отношение чистого финансового долга к EBITDA составляет, по нашим расчетам, около 1,7х.

Отличные результаты в 2020 г. и, что более важно, тенденция продолжается и усиливается в 2021 г.

Котировки акций «Самолета» отреагировали на отчетность слабо – рост всего на 0,85% по итогам сегодняшних торгов. Не исключаем, что очередной виток роста ждет нас впереди.

Компании оборонного сектора могут быть весьма интересны в среднесрочной перспективе.

Публикуем топ-7 представителей американского сектора Aerospace & Defence.

Геополитическое противостояние США и Китая, а также напряженность в отношениях с Россией могут стать неплохими триггерами для «оборонки». Демократы, пришедшие к власти, с одной стороны, хотят увеличить расходы на «зеленую» энергетику, а, с другой – могут подогревать военные конфликты в разных точках планеты для достижения своих тактических и стратегических целей.

Китай и Россия практически официально были объявлены Штатами своими основными геополитическими противниками. Это не значит, что нас ждет прямое столкновение, но на «нейтральных» территориях стороны вполне могут пытаться выяснять отношения. Это классическая схема, которую мы уже видели в Гонконге или в странах Ближнего Востока.

Затраты на нужды военных ведомств во всем мире растут примерно с 2014 г., то есть седьмой год подряд. Тогда они составили $1,75 трлн. Мировые расходы на оборону в 2020 г. составили $1,93 трлн, что на 1,9% больше, чем в 2019 г. При этом в ближайшие пару лет под влиянием пандемии коронавируса рост замедлится, особенно последствия будут заметны в 2022 г., но к 2030 г. военные расходы могут достигнуть $2,23 трлн.

Некоторое снижение роста оборонных бюджетов зачастую означает лишь перераспределение средств на более перспективные и передовые виды вооружений. Как, например, американская программа Battle Force 2045. Это проект развития ВМС США, который предполагает строительство более 500 кораблей, включая большое количество беспилотников.

Реализация проекта потребует значительного увеличения расходов на обновление флота. По некоторым данным, расходы на судостроение должны возрасти до $27 млрд. В 2021 г. ВМС США по проекту бюджета, составленному сенатом, получит $21,35 млрд на постройку новых боевых кораблей и около $19 млрд на авиатехнику.

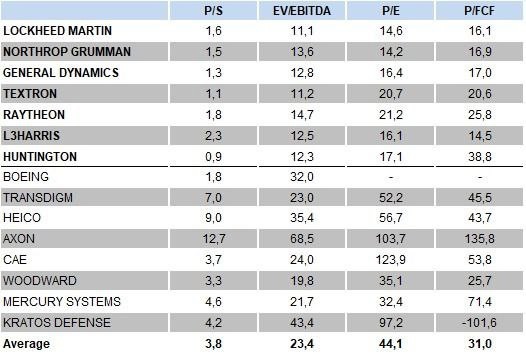

Рейтинг наиболее привлекательных компаний оборонного сектора

Рейтинг наиболее привлекательных компаний оборонного сектора мы разделили на три части: top picks, компании, за которыми нужно следить и все прочие.

В топ-7 вошли компании Lockheed Martin (LMT US), Northrop Grumman (NOC US), General Dynamics (GD US), Textron (TXT US), Raytheon (RTX US), L3Harris (LHX US) и Huntington (HII US).

Подробнее о top picks:

Lockheed Martin – один из ведущих мировых военных подрядчиков, основной специализацией является авиация . LMT поставляет почти все типы самолетов правительственным и коммерческим заказчикам в США и других странах. Правительство США является крупнейшим клиентом Lockheed, на него приходится около 71% выручки.

Northrop Grumman – крупная компания оборонного сектора, поставляет товары и услуги оборонным предприятиям США. Бизнес разделен на 4 основных сегмента: аэрокосмические системы, инновационные системы, системы для миссий и технологические услуги. Доля госзаказа составляет около 85%.

General Dynamics – одна из крупнейших американских военных компаний. Основная направление деятельности – аэрокосмический сегмент. Кроме того, компания поставляет боевые системы (танки и зенитные комплексы), услуги в области IT (разработка ПО, кибербезопасность в «оборонке» и прочее), а также морские системы. Примерно 40% выручки компании занимают услуги по обслуживанию вооружений всех видов, так что даже в мирное время компания чувствует себя вполне комфортно, учитывая огромный военный парк в США.

Кроме того, если нет желания «связываться» с отдельной компанией (у каждой свои риски) на американском рынке торгуются ETF на «оборонку». К примеру, ISHARES U.S. AEROSPACE & DEF (ITA US) или SPDR S&P AEROSPACE & DEF (XAR US).

Цены на авиабилеты уже взлетели, и похоже на то, что их общий рост может продолжиться.

Что происходит? Нас вынуждают сидеть дома и не дергаться?

Мы подготовили достаточно серьезный прогноз происходящих событий и попытались оценить риски для гражданской авиации России на ближайшие два года.

Из-за воздействия Covid-19 авиационная отрасль наряду с туризмом оказались в числе наиболее сильно пострадавших секторов мировой экономики. За 9 мес. прошлого года российские авиакомпании оказались в убытке на 102 млрд руб., а убыток за полный год может достичь 200 млрд руб. Из них 123 млрд руб. будут принадлежать крупнейшему российскому авиаперевозчику — «».

Убытки всей мировой отрасли авиаперевозок на фоне вызванного пандемией кризиса составили $118 млрд. Лишь двум российским авиаперевозчикам удалось закончить прошлый год без убытков. Ими оказались лоукостер «Победа» и региональная авиакомпания «Азимут», базирующаяся в Ростове-на-Дону.

Каковы риски, с которыми могут столкнуться российские авиакомпании в ближайшем будущем? Рассмотрим структуру расходов авиакомпаний. Она складывается из нескольких составляющих, ключевыми из которых являются:

1. Расходы на авиатопливо, их доля составляет от 30 до 35% в зависимости от мировых цен на авиатопливо, типов используемых воздушных судов (ВС) и географии полетов перевозчика. 2. Расходы на фонд заработной платы персонала – около 15%. 3. Расходы на аэропортовое и наземное обслуживание – примерно 14%. 4. Расходы на техническое обслуживание ВС – 13%. 5. Расходы на лизинг ВС и авиадвигателей – порядка 9%.

Пассажиры, купившие в марте билеты на рейсы российских авиакомпаний, в полной мере ощутили рост цен. Это стало закономерным итогом резкого повышения цен на авиатопливо практически во всех российских аэропортах.

В марте российские перевозчики столкнулись с подорожанием авиационного керосина. Это следует из прейскурантов двух топливозаправочных операторов – “Лукойл-Аэро” и “Базового авиатопливного оператора” (“дочка” “Роснефти”).

“Лукойл-Аэро” в период с 5 по 16 марта повысила стоимость авиатоплива в 20 российских аэропортах. Например, в Тюмени, Самаре и Екатеринбурге она выросла на 7%. С января у “Лукойла” подорожал авиакеросин также в Сыктывкаре на 9%, в Архангельске – на 8%, а в Нижнем Новгороде, Перми, Ростове и Нижневартовске – на 6%, следует из прейскуранта компании в сравнении с данными Росавиации.

“Базовый авиатопливный оператор” с 11 марта повысил стоимость авиакеросина в аэропортах Краснодара, Сочи, Анапы и Геленджика более чем на 9% относительно января, следует из документов компании.

Вслед за этим и авиакомпании были вынуждены повысить “топливный сбор”, который входит в стоимость авиабилета. Одними из первых это сделали “Аэрофлот” и его дочерняя авиакомпания “Россия”, увеличив с 10 марта размер топливного сбора на 10%.

Если нефть марки Brent будет долгое время удерживаться на отметке $70 за баррель и выше, это негативно скажется на экономическом состоянии многих российских авиакомпаний, и без помощи государства большинству из них будет крайне тяжело.

В 2018 г. цены на авиатопливо уже подрастали примерно на 35%. Правительство тогда планировало направить авиакомпаниям в качестве компенсации порядка 23 млрд руб.

Однако случился коронакризис. В итоге к 1 января 2021 г. порядка 15 млрд руб. были направлены для субсидирования авиаперевозок из-за пандемии коронавируса.

Это, конечно, немалые деньги. Но готово ли правительство сегодня выделять дополнительные серьезные ресурсы именно для субсидирования авиаперевозок? Очевидно, уже нет. Но ведь деньги-то первоначально выделялись как компенсация компаниям для сдерживания цен на авиабилеты.

Что получилось? Авиакомпании сдерживали рост на билеты после резкого рост цен на авиакеросин в 2018 г., ожидая компенсаций. Теперь, когда становится понятно, что компенсаций, по всей видимости, не предвидится, а деньги пошли на борьбу с пандемией, они опять же будут вынуждены поднять цены на авиабилеты, чтобы компенсировать потери за 2018 г.

Второй немаловажный фактор для прогнозирования цен на авиаперевозки в России – это курс национальной валюты, который подвергается постоянному давлению из-за со стороны США и Евросоюза.

Тут возникает еще одна крайне любопытная тема. В России насчитывается более 800 коммерческих самолетов, зарегистрированных за границей, в основном, на Бермудских островах или в Ирландии. Большинство их этих самолетов находятся в операционном лизинге у иностранных лизинговых компаний. Сейчас российские авиакомпании выполняют рейсы внутри страны, получая доходы в рублях, а лизинговые платежи выплачивают в иностранной валюте. Обесценивание рубля из-за действия санкций приведет к дополнительному увеличению лизинговых платежей, которые авиакомпании попытаются компенсировать, переложив увеличение курсовой разницы в стоимость авиабилета.

Также дешевый рубль существенно повысит статью расходов российских авиакомпаний на покупку авиазапчастей, так как подавляющее большинство самолетов, эксплуатируемых в России, иностранного производства. Если санкционное давление будет нарастать, оно может привести к ограничению поставок импортных комплектующих со стороны США, как, например, в случае с Ираном, что побудит российские авиакомпании искать обходные пути, тем самым увеличив расходы на логистику запчастей.

В этих условиях вдруг появилось заявление Главы Росавиации Александра Нерадько, который решил перевести все самолеты, зарегистрированные в иностранной юрисдикции, в российский регистр с 1 января 2023 г.

Росавиация таким образом стремится взять под свой контроль поддержание летной годности самолетов, эксплуатируемых российскими авиакомпаниями на территории РФ. Однако авиационное законодательство России не до конца гармонизировано с законодательствами западных стран и расходится по ряду параметров.

Пока Росавиация не подпишет договор о взаимном признании авиационного законодательства с EASA, FAA или с другими авиационными властями, это чревато серьезными финансовыми проблемами при перерегистрации воздушного судна в российский регистр. Если решение Росавиации останется в силе, российские авиакомпании будут вынуждены пересматривать свои договоры с лизингодателями в связи с изменением страны регистрации воздушного судна.

В этом случае появятся статьи дополнительных расходов, связанные с таможенным декларированием воздушного судна, возвратом самолета лизингодателю после пребывания в российском регистре, а также имущественный и транспортный налоги на самолет.

При худшем варианте развития событий лизингодатель отменит действующее лизинговое соглашение с авиакомпанией и может забрать свои самолеты у авиакомпании, но он также должен понимать, что сейчас ему будет тяжело найти новых операторов для своих самолетов.

Скорее всего, авиакомпании и лизингодатели начнут договариваться, но возникающие расходы лягут дополнительным бременем на авиакомпанию, которая, в свою очередь, включит эти расходы в стоимость авиабилета. И вот вам (какая неожиданность!) еще один фактор для роста цен на авиабилеты.

Не стоит также забывать, что весной у авиакомпаний истекут сроки возврата льготных кредитов (в основном, выдаются на зарплату персонала), а к лету — отсрочки по лизингу. Будут ли новые льготные кредиты и отсрочки? Хочется верить. Иначе – опять новые триггеры потенциального роста цен.

Вот и совокупность факторов, по причине которых растут и, весьма возможно, еще вырастут цены на авиабилеты.

Чего еще можно ожидать? Есть риск того, что в итоге количество авиакомпаний в РФ еще сократится. Финансовое положение ряда компаний значительно ухудшилось. Стоит отметить, что ни один нечетный год не обходится без банкротства российской авиакомпании. В 2015 г. это была “Трансаэро”, в 2017 г. – “ВИМ авиа”, в 2019 г. будущее “Ютэйр” висело на волоске, компанию тогда спасло… ну, скажем так, почти чудо.