Бумаги «эко»-сектора продолжают расти, как мы и прогнозировали.

Сегодня на премаркете снова рост. По сравнению с пятничным, чуть более умеренный. Думаю, это только начало.

Наш «эко»-сертификат еще недавно стоил порядка 106-107%. Сегодня уже 118%. Если разговоры о скорой легализации продолжатся, можем вновь увидеть максимальные уровни этого года. Вся информация о сертификате есть на сайте Vontobel.

Для понимания, ниже прикладываем графики ряда бумаг сектора в разрезе последнего года. Сектор только начал оживать после долгого сползания цен. Так что потенциал для движения ещё есть ?

В пятницу мы получили очередное подтверждение нашей теории – интерес к теме существует и, судя по всему, усиливается. Бумаги за день подросли весьма достойно, в среднем – на 5-8%.

Меня часто спрашивают: вот сейчас, на фоне того, что риски финансовой системы высоки как никогда, на фоне того, что то один, то другой авторитетный человек на рынке предсказывают большие неприятности, вы какую-то часть своих вложений инвестировали бы в американский рынок и, если да, то в какие сектора?

Ответ: помимо акций золотопроизводителей, которые в последнее время весьма неплохо растут, я бы очень внимательно смотрел на «эко» сектор.

Другое дело, что если в секторе золотопроизводителей я предпочитаю вкладывать в акции конкретных компаний, название которых не раз и не два упоминал, то в сектор умиротворения и релаксации ? входил бы или через биржевые ETF (например, HMMJ или MJ) или через наш активно управляемый «Эко»-сертификат, который, как мы уже говорили, можно приобретать и в РФ квал инвесторам.

Стоит отметить, что за счет активного управления последние полгода стоимость ETF на сектор падала гораздо «энергичнее», чем стоимость сертификата. А по итогам двух лет сертификаты опережают ETF примерно на 12%.

В продолжение «травяной» темы вспомним о печально известной компании CannTrust Holdings Inc.

Если когда-то вы не успели вовремя продать акции компании и стали участником коллективного иска, для вас есть позитивные новости.

Как и обещал, продолжаю держать вас в курсе дел. Похоже, по данной истории есть шанс получить компенсацию. Ее размер пока не определен, однако процесс идет.

Обо всем по порядку. Если вы следовали нашим рекомендациям и подписались на рассылку информации по коллективному иску против CannTrust Holdings Inc, то могли уже получить сообщение от 18.09.2021 относительно рассмотрения коллективного иска в США и предлагаемых мировых соглашений. Сообщение содержит ссылку на уведомление («Уведомление») и описывает права, которые предоставлены держателям акций CannTrust Holdings Inc. и иным лицам, понесшим убытки в связи с держанием акции CannTrust Holdings Inc.

В том числе определяет:

– действия, которые вам необходимо предпринять в целях возможного получения компенсаций;

– сроки осуществления таких действий. Обращаем внимание на следующие крайние сроки:

16 марта 2022 г. – крайний срок направления формы для получения компенсации;

11 ноября 2021 г. – крайний срок для исключения себя из списка лиц, претендующих на компенсации, или для направления возражений. О последствиях таких действий можно ознакомиться в разделе “FAQ”.

Рекомендуем также самостоятельно внимательно ознакомиться с Уведомлением, с материалами, ссылки на которые приводятся в Уведомлении. Представленные по ссылкам материалы весьма доходчиво поясняют права и последствия их реализации.

Настоящее сообщение направлено исключительно на информирование держателей акций CannTrust Holdings Inc. и иных лиц, понёсших убытки в связи с держанием таких акций, о размещённом Уведомлении, не является консультацией или рекомендацией. Настоящее сообщение не подразумевает под собой обязанности раскрыть содержание Уведомления или прокомментировать какое-либо положение такого Уведомления. Мы не принимаем на себя никакой ответственности за Ваши действия или бездействия в связи с Уведомлением или настоящим сообщением.

Текст выше не исключает Вашей обязанности самостоятельно внимательно ознакомиться с текстом Уведомления и, при необходимости, проконсультироваться с квалифицированным юристом.

Ниже приводим оригинальный текст сообщения:

“Notice of Pendency of U.S. Class Action and Proposed Settlements

The purpose of this email is to inform you of the U.S. Class Action and proposed Settlements in the United States District Court for the Southern District of New York (the “Court”) under In Re CannTrust Holdings Inc. Sec. Litigation, Case No. 1:19-cv-06396 (the “U.S. Class Action”) against CannTrust Holdings, Inc (“CannTrust”) and several other defendants. The Notice describes important rights you may have and what steps you must take if you wish to participate in the Settlements or wish to be excluded from the Class. The Proof of Claim details what information needs to be provided to participate in the Settlements.

The links to both the Notice and Proof of Claim Form can be found below. You may also contact us if you would like the Notice and Proof of Claim mailed to you directly.

For more information about the Settlements, please visit the CannTrust Securities Settlements Website or contact the Claims Administrator via the toll-free number 1-833-871-5359 or via email at info@CannTrustSecuritiesSettlement.ca, between 9 am and 5 pm EST, Monday through Friday, except on holidays.

Please do not call or write the Court. If you have questions after reading this email, you should contact the Claims Administrator or Class Counsel, as discussed in the Notice.

Похоже, светлая мысль о том, что «экологи» уже достаточно подешевели и есть потенциал для возвратного хода, пришла в голову не только нам, но и значительному количеству игроков на бирже.

После затяжного и весьма значительного падения в последние дни по бумагам отрасли начал формироваться некий спрос. Осторожный, не агрессивный, но, тем не менее, спрос, который (возможно) начал менять тренд. Посмотрим. Но ряд бумаг немного подросли.

Продолжаем увеличивать долю данных бумаг в сертификатах. Цены – более чем интересны и привлекательны.

Как известно, сектор производителей «экологов» в последнее время находится по давлением из-за того, что законопроект о легализации подвис в конгрессе. Однако сторонники легализации каннабиса получили мощного союзника в лице Amazon (AMZN US). Месяц назад компания публично объявила о поддержке данной инициативы.

На самом деле, это позитивный фактор для «зеленых» компаний, поскольку Amazon имеет весьма широкие лоббистские возможности. Так, в прошлом году компания потратила около $18 млрд на работу с законодателями. Вполне возможно, участие детища господина Безоса может существенно ускорить процесс.

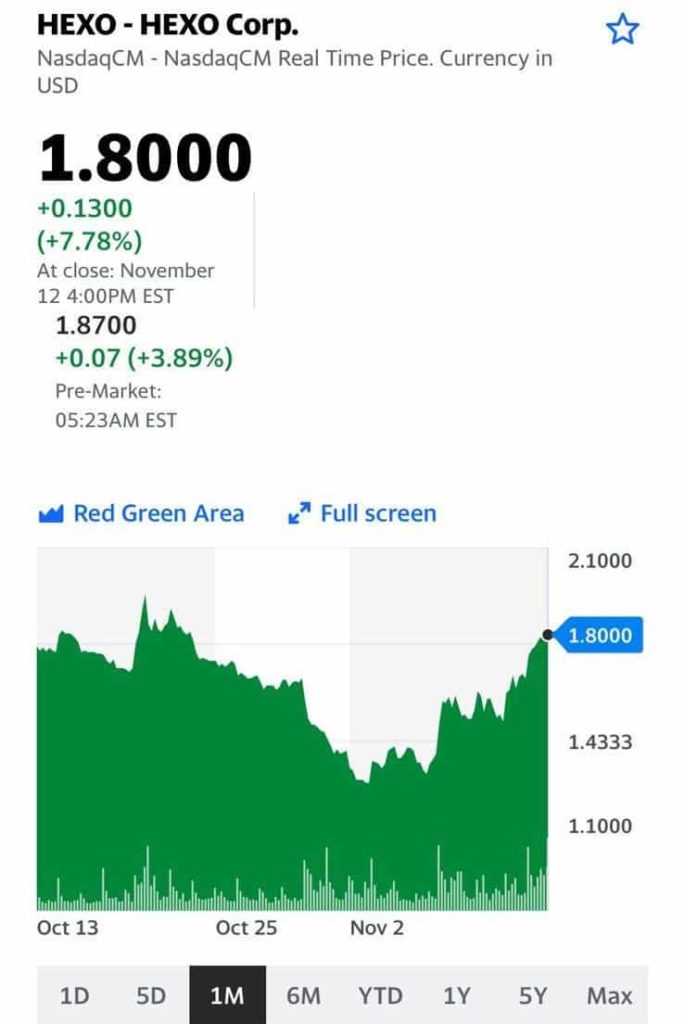

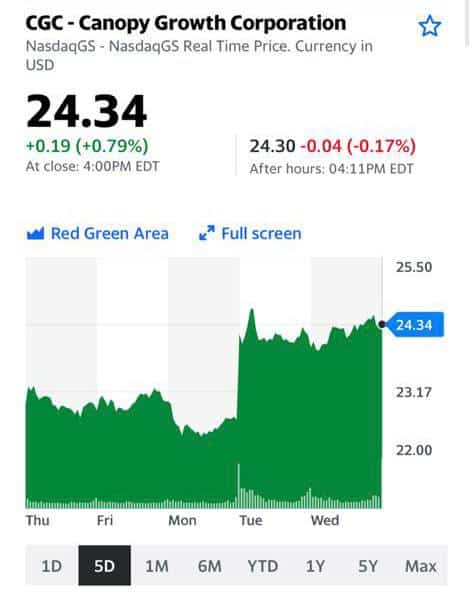

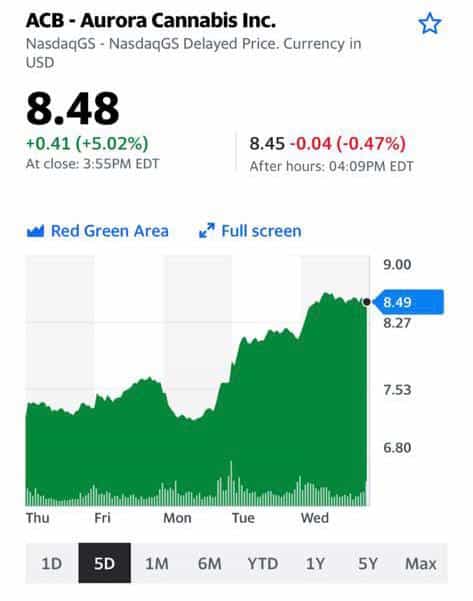

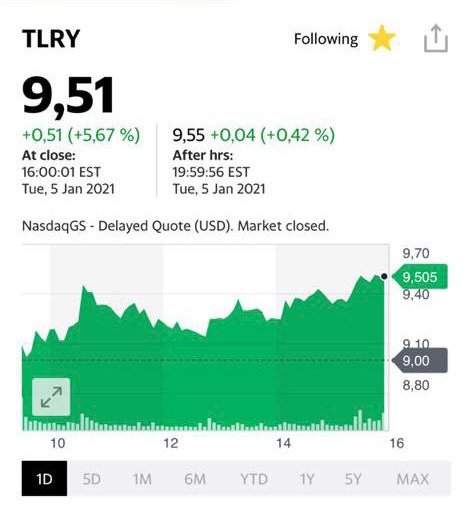

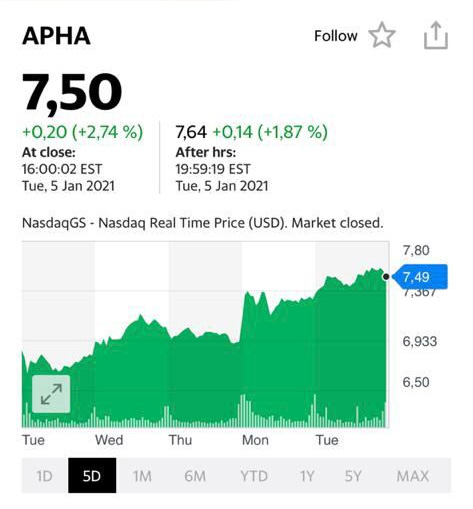

Продолжаем следить за Tilray (TLRY US), Aphria (APHA US), Canopy Growth (CGC US), Aurora (ACB US), HEXO (HEXO US) и некоторыми другими игроками сектора. Вполне возможно, скоро увидим возобновление роста котировок.

Лидер демократов в Сенате Чак Шумер сообщил тревожную новость для канадских «экологов», впрочем, не только канадских.

Во-первых, для одобрения билля требуется как минимум 60 голосов, но законопроекту пока не хватает поддержки как среди демократов, так и среди республиканцев. Напомним, что большинстве своем республиканцы против легализации.

Во-вторых, намекавший во время президентской кампании на полную легализацию президент Джо Байден также сдает назад. Теперь в его речи присутствуют только призывы к декриминализации марихуаны на федеральном уровне.

Чувствуете разницу? Переобувание в воздухе – искусство, которое освоили многие политические деятели. Вероятно, Шумер решил, что в моменте обсуждение Закона о банковских операциях может принести больше политических очков.

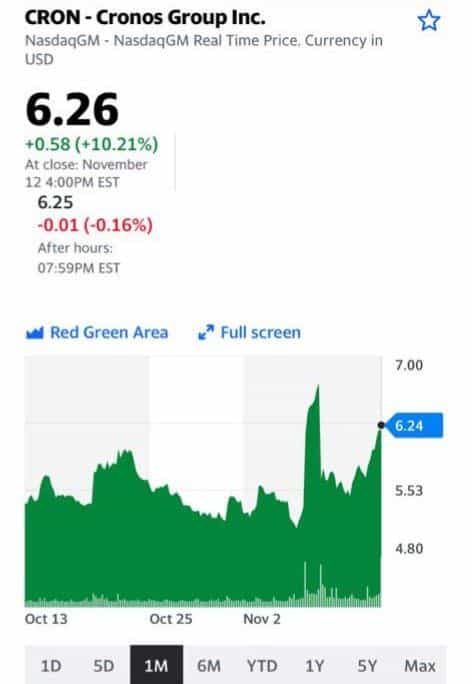

Безусловно, котировки «экологов» отреагировали на новости весьма эмоционально. По итогам вчерашних торгов котировки Aurora Cannabis (ACB) снизились на 10,27%, OrganiGram (OGI US) – на 8,5%, Tilray (TLRY US) – на 8%, Canopy Growth (CGC) – на 6,5% и Cronos (CRON) – на 5,4%.

Тем не менее, мы не исключаем, что нынешние разговоры – не более, чем обычные словесные интервенции. Демократы обещали легализовать каннабис на федеральном уровне, и если они этого не сделают, им могут припомнить это на следующих выборах. Возможно, будет запущена схема: «декриминализация – легализация».

Посмотрим. Тем не менее, за бумагами надо следить, так как они могут упасть на спекуляциях до еще более привлекательных ценовых уровней.

Причины вчерашнего снижения Canopy Growth (CGC US) из сектора «экологов».

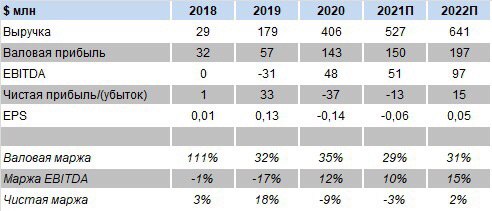

Компания показала достаточно удручающие результаты по итогам 1-го квартала 2021 года. Выручка приостановила свой рост и почти не увеличилась по сравнению предыдущим кварталом.

Наблюдается резкое снижение валовой рентабельности с 16,1% до 6,6%.

Рекордные убытки по EBITDA за период после 4-го квартала 2019 года на уровне $161 млн и рекордный чистый убыток в размере около $500 млн за период после 1-го квартала 2020 года (частично убытки сформировались за счет разовых списаний).

По прогнозам следующие два квартала картина будет кардинально иная.

Акции компании ожидаемо снизились после отчета, хотя и достаточно умеренно, учитывая итоги квартала (возможно, именно благодаря прогнозам).

В отрасли сейчас лучше концентрировать внимание на менее переоцененных рынком игроков. P/S Canopy Growth сейчас составляет 22. Это многовато даже для «разогретых» компаний «эко-сектора».

Новая крупная M&A сделка в сфере «расслабляющих» препаратов.

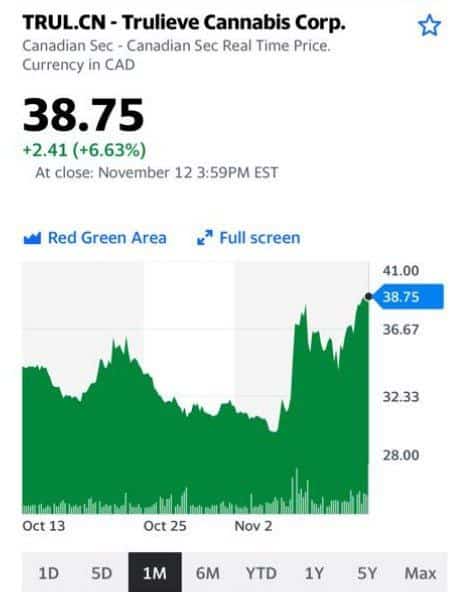

Trulieve (TRUL CN) покупает Harvest (HARV CN). Вместе они образуют, может быть, наиболее эффективную по рентабельности компанию в отрасли в глобальном масштабе. На этом фоне акции Harvest (HARV CN) выросли вчера на 11%, несмотря на крайне негативный рынок в целом. Обе компании присутствуют в нашем сертификате Kairos Eco.

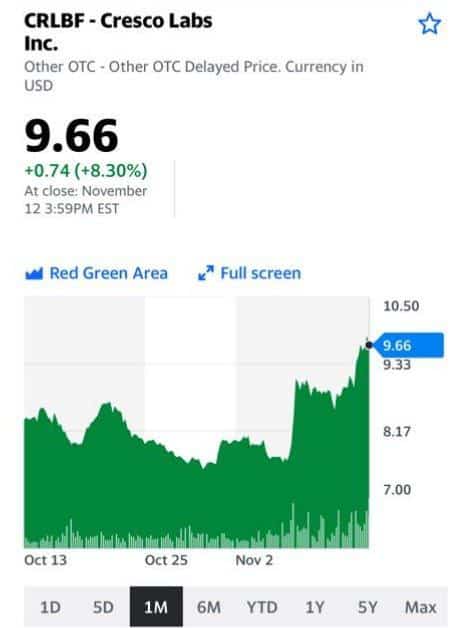

Напомним, что некоторое время назад мы пополнили сертификат новыми именами. Кроме Trulieve (TRUL CN) и Harvest (HARV CN) включили Cresco (CL CN).

Все эти компании имеют преимущество по сравнению с наиболее известными нам именами – Canopy Growth (CGC US), OGI (OGI US), Aurora (ACB US) и так далее.

Оценка «новичков» по мультипликаторам в портфеле сертификата гораздо более привлекательная, и компании уже являются прибыльными в отличие от знакомых нам ранее представителей.

Напомним, что сначала года эко-сертификат показал доходность на уровне 17,34%. Основная интрига – легализация препаратов на федеральном уровне в США – пока остается актуальной.

По всем вопросам относительно приобретения сертификатов: @bitkogans

Более чем позитивно год начался для компаний в области экологии и ЗОЖ.

Бумаги сектора выросли в среднем на 8-15%.

Наш эко-сертификат устанавливает рекорд за рекордом. Надеюсь, в течение недели-двух его цена дойдёт до 130 (все детали и условия – ). Примерно месяц назад я в очередной раз очень подробно рассказывал об этих весьма интересных инвестпродуктах, некой смеси ETF и открытых фондов. Сегодня те инвесторы, что приобрели сертификаты, полагаю, могут себя чувствовать более чем довольными.

Планирую в течение месяца-двух запустить еще один. С гибкой стратегией.

Очень рассчитываю, что достаточно скоро эти инструменты можно будет покупать (правда, только квалифицированным инвесторам) через одного из российских брокеров. А через иностранного брокера приобретение доступно любому инвестору.

А пока цены растут.

В то время, как наш сертификат за год прибавил порядка 20%, все ETF на эту отрасль отчитались о результате – минус 3-5%. За счет активного управления удалось опередить ETF на вполне достойную величину.

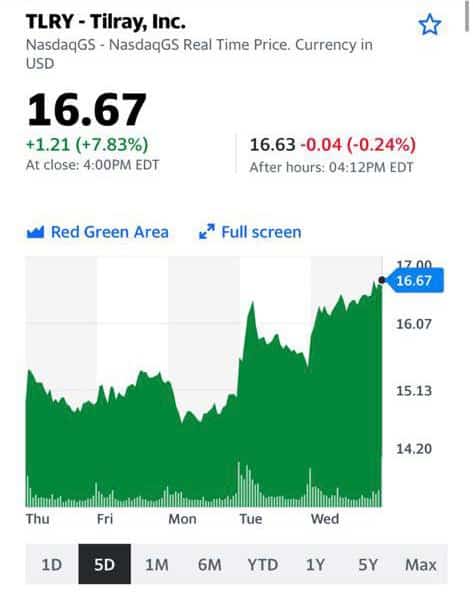

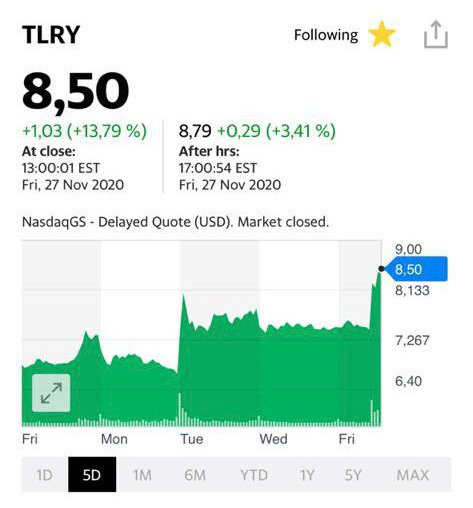

Котировки акции компании Tilray (TLRY)

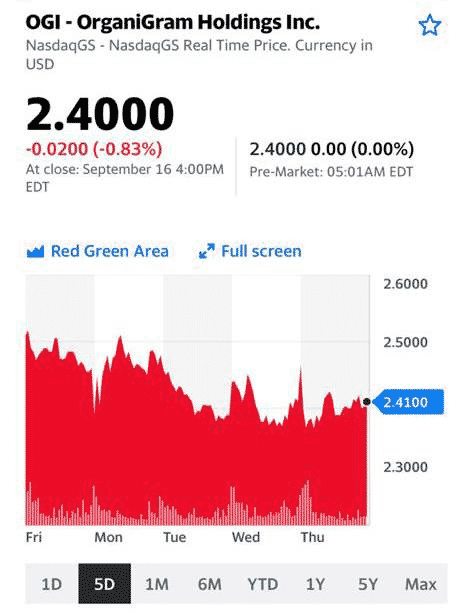

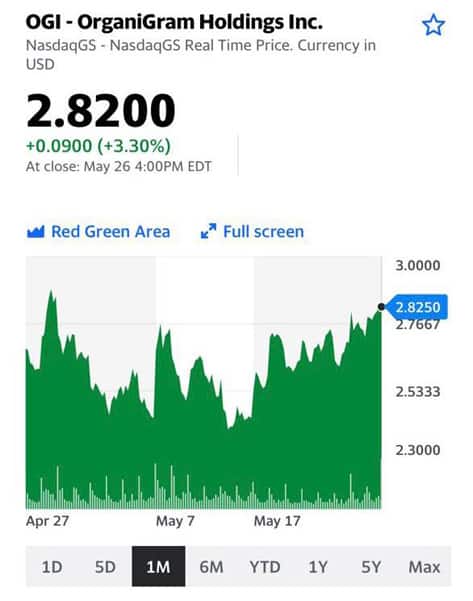

Котировки акции компании OrganiGram Holdings Inc (OGI)

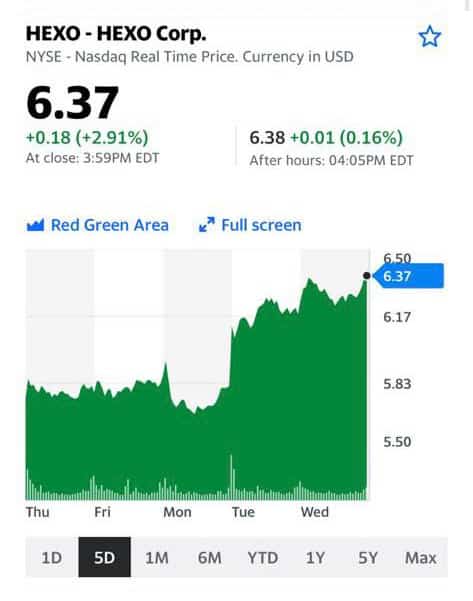

Котировки акции компании Hexo Corp (HEXO)

Котировки акции компании CuraLeaf (CURLF)

Котировки акции компании Cronos Group (CRON)

Котировки акции компании Canopy Growth Corp (CGC)

Котировки акции компании Aphria Inc (Apha)

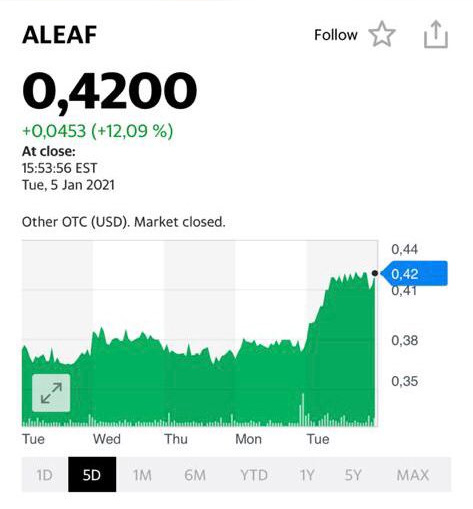

Котировки акции компании Aleafia Health Inc (Aleaf)

Невероятные новости приходят с полей, на которых заботливо растят свою продукцию трудолюбивые канадские «экологи».

Компании Tilray (TLRY US) и Aphria (APHA US) ведут переговоры о слиянии, и о сделке может быть официально объявлено в ближайшее время. Это очень круто, друзья мои. И вот почему. Во-первых, несмотря на трудности, сектор развивается, а консолидация путем сделок M&A создает предпосылки для усиления конкурентной борьбы и дальнейшего роста. Стоит заметить что данное слияние, скорее всего, обусловлено желанием объединить усилия перед лицом тех проблем, с которыми столкнулась отрасль (прежде всего, регуляторного характера). Во-вторых, посредством слияния создается новый лидер сектора, за которым будут тянуться остальные, как в свое время за Canopy Growth. Как ожидается, выручка объединенной компании будет составлять порядка $750 млн форвардным данным на 2020 г. (источник – Bloomberg). При этом компания будет торговаться на бирже под брендом Tilray и соответствующим тикером. В-третьих, новая компания будет ориентирована, прежде всего, на американский рынок; именно в США будет находиться основной офис. А это говорит о том, что лидер отрасли сможет подготовить плацдарм для более агрессивного завоевания американского рынка в случае легализации.

По условиям сделки, которую можно охарактеризовать как «обратное поглощение» (reverse acquisition) акционеры Aphria будут владеть 62% акций Tilray. Aphria заплатит 23% премию к цене закрытия Tilray 15 декабря (около $7,87). В результате сегодня на предторгах США Tilray растет примерно на 20%.

Неоднократно писал о том, что сектор канадских «экологов» преодолеет кризисные явления и продолжит развиваться, а акции компаний – увеличиваться в цене. Собственно, так и происходит.

Бумаги, нерешительно топтавшиеся на месте почти весь торговый день, соизволили порадовать своих почитателей. Рывок был мощным. Похоже, кто-то заявил что-то доброе или ласковое в адрес отрасли.

Похоже на то, что что наш эко-сертификат прибавит еще, и очень мощно. Если помните, месяц назад его цена прыгала в районе 90. Сейчас подбираемся к 120.

Очень приятно, что две из предсказанных в звезд грядущего роста – Curaleaf (CURLF) и Canopy Growth (CGC) – присутствуют в нашем «эко»-сертификате.

Еще две компании, которые пока не были включены в состав сертификата, тоже внимательно рассмотрю. Вероятно, стоит включить и их, но не сейчас, а чуть позже.

Напомню, что «эко»-сертификат подрос за последнее время более чем на 15%. Жду продолжения банкета.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Акции компании Curaleaf (CURLF)Акции компании Canopy Growth (CGC)

Байден лидирует по результатам предварительных опросов, а рынок верит в то, что с его приходом процесс легалайза «растений» в США на федеральном уровне быстрее получит «зеленый свет».

Рынок принял данные очень негативно: котировки упали на 18% по причине того, что выручка сильно не дотянула до прогнозов.

При этом в годовом выражении Aphria показала рост top line на 16%, но отставание от прогноза было слишком существенным – порядка 12,2%. Что это было? Завышенные ожидания или компания и правда показала слабые операционные результаты?

Полагаю, здесь сыграла роль совокупность этих причин. С одной стороны, со сбытом сегодня испытывает трудности весь сектор, особенно в сегменте медицинского каннабиса. Причина – пандемия коронавируса, будь он неладен.

Из-за того, что многие госпитали в США и Канаде перепрофилированы под лечение COVID-19 спрос на многие лекарства и, в том числе, на «зеленые растения» медицинского назначения, упал. Более того, остаются неясными перспективы того, как будут обстоять дела в ноябре-декабре.

Есть и хорошие новости. Во-первых, сегодня с утра котировки «экологов» неплохо «отпрыгивают». Aphria немного приходит в себя после вчерашнего: акции на пре-макете растут на 2%.

Обратил бы внимание и на Tilray (TLRY US), который также имеет в структуре выручки существенную долю медицинского каннабиса. На пре-маркете акция растет на 4%.

Во-вторых, основным триггером для «экологов» продолжает оставаться возможная победа Джо Байдена на президентских выборах. Это, по мнению многих экспертов, может приблизить срок легализации «растений» в США на федеральном уровне. Если это произойдет, рынок может переставить текущие уровни.

Большой риск для «экологов» заключается в потенциальной победе действующего президента. Однако, на мой взгляд, существенно это на ситуацию не повлияет – никуда лигалайз от Америки не денется.

Продолжаю публиковать обзор по «экологическому» сектору Канады.

Сегодня поговорим о Tilray (TLRY US), которая, на мой взгляд, является одной из наиболее перспективных историй в отрасли.

Основные триггеры. • Занимает прочные позиции на рынке медицинского каннабиса США. Ключевая специализация компании – медицинский каннабис, поэтому продукция Tilray уже широко представлена на рынке США. • Широко развит высокомаржинальный экспорт. Tilray активно работает по экспортным направлениям и имеет производственные мощности (теплицы) на территории других стран. Это, прежде всего Аргентина, Австралия, Чили, Хорватия, Кипр, Чехия, Германия, Новая Зеландия, Великобритания, США и Южная Африка. • Сильный финансовый отчет за последний квартал. Компания неплохо поработала во 2 квартале 2020 г. Так, выручка увеличилась почти на 10% в годовом выражении. Рост, главным образом, достигнут благодаря развитию экспорта, а также внедрению сервиса по доставке «до порога», что было актуально в разгар пандемии. Все это позволит, по оценкам руководства, в 4 календарном квартале 2020 г. вывести EBITDA в положительную зону. • Выглядит недооцененной. Учитывая рост финансовых показателей, акции Tilray сегодня торгуются с дисконтом по сравнению с остальными компаниями сектора. Так, дисконт по P/S по отношению к среднеотраслевому составляет почти 107%!

Интересная компания, хотя и не такая крупная по объему выручки, как Aphria или Canopy Growth. Тем не менее, в случае возвращения у инвесторов интереса к сектору имеет, на мой взгляд, все шансы на неплохой рост.

Сегодня на очереди – недавний лидер сектора по выручке, компания Canopy Growth (CGC US). Данная компания также является одним из моих top-picks.

Основные триггеры. • Один из крупнейших игроков на рынке. Несмотря на то, что Aphria сегодня является крупнейшей компанией в секторе по объему выручки, Canopy отстает незначительно и является вторым по величине канадским производителем «экологической» продукции. Этот фактор представляется важным в случае легализации в США – крупным компаниями будет легче завоевать новый рынок немедицинского каннабиса. • Синергия с Constellation Brands. Последней принадлежит около 40% акций Canopy. Компания делает на основе продукции CGC напитки и другие продукты, пользующиеся большим спросом. Это – дополнительный фактор роста Canopy после легализации в США. • Заметное присутствие на экспортных рынках. Данный фактор напрямую влияет на рентабельность, поскольку цены на «растения» медицинского назначения за пределами Канады существенно выше. Canopy присутствует на рынках Германии, Австралии, Бразилии, Дании, Чили, Ямайки и Испании. • Устойчивое финансовое положение. Несмотря на то, что Canopy пока генерирует убытки, принося эффективность в жертву масштабу, ее финансовое состояние я бы охарактеризовал как устойчивое. На балансе компании «лежит» порядка $1,5 млрд, которые могут пригодиться как для «поддержания штанов» во время кризиса, так и для развития.

Акции Canopy – одни из наиболее ликвидных в секторе. На мой взгляд, в случае продолжения оживления отрасли, они имеют хорошие шансы на опережающий рост.

Интерес к отрасли всколыхнули приближающиеся выборы в США. Вероятная победа Джо Байдена может приблизить легализацию «растений» в США на федеральном уровне.

На прошлой неделе был опубликован общий материал. Теперь поговорим о персоналиях, и сегодня у нас новый лидер сектора. Встречайте – крупнейший игрок по выручке компания Aphria (APHA US), один из моих top-picks.

Основные триггеры. • Размер имеет значение. На сегодняшний день Aphria является самым крупным производителем каннабиса среди канадских компаний. Выручка по итогам 2020 г. может составить порядка $575 млн. У ближайшего преследователя и недавнего лидера Canopy Growth – $524 млн. • Фокус на рынок США. Главным отличием от других производителей является ориентация Aphria на рынок США. Компания продает в Америке медицинский каннабис, широко присутствует на этом рынке, и в случае легализации у нее уже подготовлен плацдарм для расширения работы. • Чистая прибыль уже в 2022 г. Aphria в 2022 г. может выйти на прибыльный уровень по EBITDA и чистой прибыли. В 4 квартале 2020 фискального года компания, правда, уже показала чистую прибыль, однако это было вызвано не успехами в бизнесе, а единовременными факторами (в данном случае переоценка активов). В 2022 г. компания может получить рентабельность по EBITDA на уровне 15%, а по чистой прибыль – около 2,5%. Это сравнительно неплохие показатели. Также отметил бы отсутствие у компании долговой нагрузки.

• Акции торгуются дешевле, чем сектор в среднем. Бумаги «растениеводов» имеет смысл сравнивать лишь по мультипликатору P/S, поскольку, в основном, EBITDA и чистая прибыль находятся у них в отрицательной зоне и применение EV/EBITDA P/E не имеет экономического смысла. Так вот, по P/S акции Aphria торгуются с существенным дисконтом к среднеотраслевому показателю. Дисконт составляет около 48%.

На мой взгляд, в случае победы Байдена и дальнейшей легализации акции Aphria – одни из главных кандидатов на хороший рост. Уже 15 октября компания представит отчет о финансовых показателях за 1 квартал 2021 финансового года. Любопытно будет взглянуть на цифры.