Кто выиграет от мирных переговоров: транспортный сектор

Как мы знаем, после февральских событий небо над Европой для российских самолетов закрыто. Впрочем, как и наоборот – российское небо закрыто от европейских. Тем не менее, текущая ситуация позволяет авиакомпаниям из дружественных государств занять место ушедших европейских, чем они активно и занимаются, судя по статистике.

Впрочем, и у российских авиаперевозчиков не все так плохо. Аэрофлот совсем недавно объявил данные по пассажиропотоку группы. За 9 мес. текущего года Аэрофлот перевез 31,3 млн человек против 34,2 млн человек годом ранее, падение чуть менее 10%. Прироста пассажиропотока сейчас нет, но и потери в сравнении с 2021 г. совсем не огромные. Если сравнивать с коронавирусным периодом, то сейчас ситуация выглядит сказкой.

В итоге, получилось как в том старом анекдоте. Ожидали, что будет «ужас-ужас-ужас», а получился просто «ужас», но не «ужас-ужас-ужас». Но впереди вопросы колоссальный значимости – состояние воздушного флота и его техническое обслуживание. Получится ли справиться с проблемами в отсутствии западных производителей ? Это вопрос, который требует пристального внимания и должного решения, поскольку за ним стоит, прежде всего, безопасность.

Таким образом, иностранные авиакомпании стараются занять место ушедших, тем самым увеличивая собственный пассажиропоток, и, как следствие, повышая свою прибыльность. Надо признать, у них это получается. В этом им и помогают отечественные компании, которые за 9 мес. сократили перевозки на внутренних рейсах на 12%.

Мы полагаем, что эта тенденция продолжится, и вскоре можем увидеть развитие новых направлений.

Сначала колоссальная доп. эмиссия, теперь очередной этап поддержки, в рамках которого предусмотрено предоставить группе «Аэрофлот» порядка 50 млрд руб.

Обо всем и по порядку.

▪️Очередная докапитализация 2022

В мае совет директоров «Аэрофлота» одобрил дополнительную эмиссию по цене 34 руб. 29 коп. за акцию. Общее количество акций, предусмотренных в рамках этой программы – 5,4 млрд шт. Если подсчитать, то получается, что «Аэрофлот» будет докапитализирован на 185 млрд руб.

Цифры очень серьезные, такая докапитализация поможет компании преодолеть кризис. Деньги могут быть направлены на частичное погашение долга, либо на выкуп самолетов. Ко всему прочему текущие операционные расходы должны быть покрыты из этой суммы.

▪️Спасение продолжается

Новость от 26 августа о том, что государство выделит еще 50 млрд руб. на «Аэрофлот» также крайне позитивна для деятельности компании. «Государство старается поддержать всех перевозчиков, в том числе «Аэрофлот»» – сообщил президент РФ на встрече с генеральным директором компании. Инвесторы и акционеры с оптимизмом восприняли эту новость. Акции компании за 2 неполных торговых сессии прибавляют около 7%.

Пара слов про отечественный парк самолетов

«Аэрофлот» планирует законтрактовать 323 российских самолета, из которых 73 – Sukhoi Superjet, 210 – MC-21, а также 40 воздушных судов ТУ-214. «Это очень существенные объемы, потребуют, конечно же, от нас дополнительных ресурсов» – сообщает CEO группы. Справедливости ради, дополнительные ресурсы активно выдаются.

С одной стороны, переход на отечественный парк – абсолютно закономерное и логичное решение в условиях санкций и финансовых трудностей компании. С другой стороны, очень жаль, что не так давно «Аэрофлот» совершал свои первые рейсы на новом Airbus A-350, а сейчас вынужден разбирать часть из них на запчасти.

Вывод

Государство не давало и не дает компании приблизиться к статусу банкрота, обеспечивая финансовую поддержку не только в рамках SPO, но и в рамках дополнительной поддержки отрасли.

Разумеется, новость позитивная. «Аэрофлот» сможет распорядиться со своими операционными расходами, а также открывается окно на возможный выкуп иностранных самолетов. Ко всему прочему добавляется существенная прибавка к отечественному парку самолетов.

…На запчасти.

По информации Reuters, эксплуатируемые «Аэрофлотом» Sukhoi Superjet 100 и Airbus A350 сейчас разбираются.

Из-за санкций стран Запада российские авиакомпании лишись доступа к запчастям и технологиям, используемым в авиационной и космической отраслях. Кроме этого, авиакомпании столкнулись с запретом на техническое обслуживание техники со стороны Boeing и Airbus.

На этом фоне западные компании перестали страховать российских авиаперевозчиков. И не только западные. В июле сообщалось о случаях отказа Российской национальной перестраховочной компании покрывать риски авиакомпаний, связанные с техобслуживанием самолетов.

Как мы уже писали ранее, разбор самолетов на запчасти сможет поддержать российских авиаперевозчиков максимум на 5 лет. Подробно говорили о состоянии и перспективах авиаотрасли в недавних постах.

5 лет продержимся. А дальше что?

Мосбиржа приняла решение запустить торги сразу всеми корпоратами. Насколько это правильно? Не будем судить, а лучше посмотрим, что у нас с доходностью по итогам торгов сегодня.

Первый эшелон. Здесь – доходность чуть выше, чем ОФЗ по большинству рыночных выпусков, но… Больше 20% найти очень сложно. Разве что по Аэрофлоту из выпусков с нормальной ликвидностью, но есть вопрос, будет Аэрофлот дальше оставаться в данной категории. В любом случае, мы здесь пока не видим интересных идей.

Второй эшелон. Интереснее. До 24% годовых. Но ранее мы данную категорию определяли, как «почти без риска» для инвестиций. Теперь данный подход, возможно, следует изменить. Но если риски невысоки даже в текущей ситуации, доходность около 25% выглядит уже более-менее привлекательно.

Третий эшелон. Вот здесь уже совсем другие диапазоны, от 25% до 50% и иногда выше. Точечные покупки могут быть оправданы, но и риски возросли кратно. Особенно сильно выросла доходность строителей, которых у нас много на рынке. И они – одни из первых под ударом текущего кризиса.

По самым коротким выпускам, которые погашаются в ближайшие 3 месяца, можно увидеть экстремально высокую доходность, даже по облигациям с относительно высоким кредитным качеством. Но такая высокая доходность – из-за низкой дюрации. Стоят они 90-97% от номинала, и в абсолютном выражении ваш доход там будет совсем невелик. А абсолютный доход сейчас важен как никогда.

Выпуски, представленные в таблице выше, ни в коем случае не являются рекомендациями; лишь для информации об итогах торгов сегодня.

Бидов и офферов мало, ликвидность низкая.

▪️Доходность по бумагам первого эшелона не превышает 20% годовых у Аэрофлота – одной из самых рискованных бумаг первого эшелона.

▪️Второй эшелон: доходность 20-30%, очень широкие спреды по многим выпускам.

▪️Третий эшелон: доходность 30-40%, низкая ликвидность. К примеру, Максима Телеком, у которой были проблемы в декабре, показывает доходность на оффере 56%.

По совсем коротким корпоративным выпускам есть доходность 80-100% годовых. Это облигации с максимально близким сроком погашения или датой оферты (апрель-июнь). Например, Азбука Вкуса с погашением 29 июня дает доходность 80% годовых, что соответствует средневзвешенной цене 88,88. Обвалом это всё-таки не назовешь.

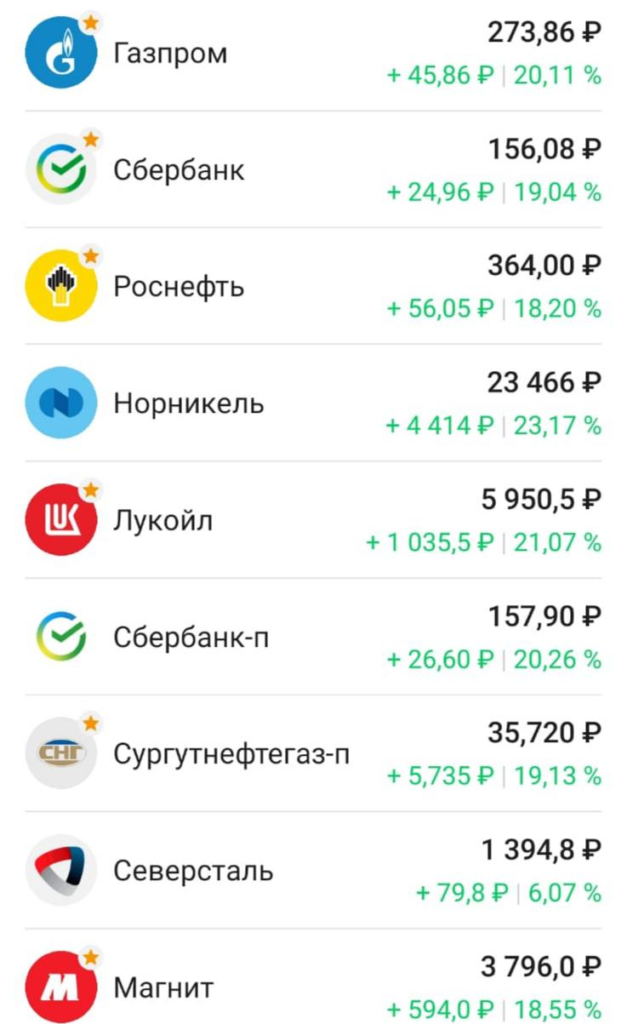

▫️Газпром торгуется по 250 рублей за акцию. Биды на сотни миллионов рублей.

▫️Аналогично Сбербанк и Норникель.

▫️В Роснефти стоит бид на 22 млрд рублей.

▫️Фосагро также видим, в основном, заявки на покупку, на продажу практически нет.

▫️”Убили” только акции Аэрофлота. Заявок на покупку нет, только продажи.

На этой неделе в сервисе по подписке мы вернулись на рынок первичных размещений рублевых облигаций.

Итоги размещения нового выпуска Аэрофлота несколько ранее показали, что рынок достаточно устойчив к угрозе дальнейшего повышения ставок, а также, очевидно, возможные повышения уже во многом учтены в ценах.

Кроме того, эмитенты иногда готовы предлагать определенную премию на размещениях.

Сегодня поучаствовали в новом выпуске ООО «РЕСО-Лизинг».

Срок обращения облигаций – 3 года. Ставка купона, установленная в ходе бук-билдинга – 8,55% годовых, что соответствует доходности к погашению на уровне 8,73% годовых. Полагаем, что после начала вторичных торгов доходность может опуститься как минимум до 8,30% годовых, что соответствует цене чуть выше 101,00%.

Обязательно напишем о том, как стартовало обращение бумаг, намеченное на 2-ое июля.

Ситуация достаточно интересная.

Во-первых, сегодня наконец-то наблюдается спрос на ОФЗ, причем доходности падают на всей кривой. Сложно сказать, что именно послужило основной причиной – то ли прошедшая встреча лидеров России и США, то ли вера рынка в то, что ЦБ РФ быстро и ловко обуздает инфляцию, а может и реакция на возвращение доходностей UST10 (американских 10-ти летних облигаций) к уровню около 1,5% после всплеска в результате “ястребиного” комментария ФРС США.

Во-вторых, тренд роста доходностей в коротком и среднем участках кривой доходностей ОФЗ при одновременном снижении в длинном, о котором мы уже писали ранее, подтверждается и текущей ситуацией.

С начала июня по текущий момент доходности ОФЗ выросли на участках:

1 год +25 базисных пунктов,

3 года +35 базисных пунктов,

5 лет +15 базисных пунктов,

7 лет не изменились(!!!)

Снизились на участках:

10 лет – 9 базисных пунктов,

15 лет – 19 базисных пунктов,

20 лет – 25 базисных пунктов,

30 лет – 31 базисный пункт.

Подтверждается наш тезис о том, что рынок не закладывает длительный период высокой инфляции, и доходности 7%+ годовых в длинных бумагах вполне могут быть комфортным уровнем для постепенной покупки бумаг в консервативные портфели.

Из интересного. Вчера на Мосбирже прошло размещение 5-летнего облигационного выпуска Аэрофлота. Эмитент разместил 24,65 млрд рублей на 5 лет под квартальный купон 8,35% годовых (доходность 8,62% годовых). Бумага “зашла” в рынок в условиях повышенного спроса, вчера с открытия котировки стартанули с уровней 100,30% и на текущий момент “подбираются” к уровню 100,70% (доходность снизилась ниже уровня 8,45%). Объемы торгов впечатляют.

Мы пропустили данное размещение, посчитав премию слишком низкой в текущей высоковолатильной ситуации. Рынок же показывает свою силу и дает сигнал о готовности к покупкам имен первого/второго эшелона с 8%+ доходностью на среднесрочном горизонте.

ПАО «Аэрофлот» – одно из потенциально интересных размещений рублевых облигаций на текущей неделе.

Заявленный ориентир доходности – 9,05% годовых на 5 лет, что является весьма привлекательным уровнем.

Аэрофлот – квази-суверенный эмитент. Пускай его финансовая ситуация в текущий момент не идеальна, но он всегда и всецело может рассчитывать на поддержку правительства.

Справедливая доходность для такого эмитента, по нашему мнению, значительно ниже.

При этом мы полагаем, что в ходе бук-билдинга ставка купона, а вместе с ней и доходность, будут гораздо ниже, что сделает участие в размещении не столь интересным. Но будем следить – вдруг эмитент все-таки даст премию?

Сбор заявок на участие в размещении ожидается 10 июня.

На ПМЭФ Владимир Путин даст оценку экономическому развитию России.

Завышенных ожиданий от встречи президентов России и США Владимира Путина и Джо Байдена быть не должно. Об этом заявил пресс-секретарь президента Дмитрий Песков на Петербургском международном экономическом форуме.

Годовая инфляция в России вряд ли пробьет уровень в 6%, ЦБ РФ контролирует ситуацию, журналистам глава Сбербанка Герман Греф в кулуарах Петербургского международного экономического форума.

В этом году лидерами по доходности для инвесторов окажутся металлурги и нефтехимия, считает миллиардер Троценко.

Авиакомпания «Аэрофлот» не ожидает роста стоимости авиабилетов на фоне пандемии. Такое мнение в рамках ПМЭФ гендиректор авиакомпании Михаил Полубояринов.

Минтруд РФ рассмотрит возможность введения выходного дня 31 декабря на постоянной основе. Об этом в пятницу заявил министр труда и социальной защиты Антон Котяков в кулуарах Петербургского международного экономического форума.

Генеральный директор и бенефициар АО «ОХК «УРАЛХИМ» Дмитрий Мазепин 4 июня не пришел на сессию ПМЭФ, где был анонсирован в качестве участника.

Захарова и Венедиктов о СМИ-иноагентах на полях ПМЭФ.

«Новатэк» и китайская Zhejiang Energy на Петербургском международном экономическом форуме базовые условия соглашения о долгосрочных поставках СПГ с проекта «Арктик СПГ-2».

Доброе утро, друзья!

Современный российский инвестор, как мне видится, – это человек с абсолютно стальными нервами. Он отчетливо осознает: жизнь на вершине действующего вулкана – вполне себе нормальное состояние. Ну то есть и там жить можно. И даже иногда весьма интересно.

Посудите сами:

Нет, друзья мои, этот стальной характер не способны прогнуть никакие жизненные обстоятельства!

К чему это я? Да вчера одно очень уважаемое издание попросило дать интервью на тему «кто он, наш современный российский инвестор».

Вот сижу, размышляю.

И знаете, на секундочку представил на месте нашего отечественного инвестора типичного американского или европейского обывателя, также вкладывающего на рынке, посчитал тот поток «доброй и бодрящей» информации, что ежедневно огребает наш товарищ на свой квадратный миллиметр оголенного нерва, и осознал… Этот народ непобедим, ибо даже на недружественную высадку инопланетян в районе Урюпинска и Усть- Пердяйска, похоже, спокойно отреагирует покупкой акций Сургутнефтегаза и химических предприятий, производящих Дуст и крысиный яд.

Крысиный яд понятно почему – а чем еще травить инопланетян? А вот Сургутнефтегаз… скорее, по традиции. Надо же что-то делать ?

Да, наш инвестор выдержит все. И вечный МММ, и санкции, и вранье чиновников, и лукавую ухмылку Росстата.

А лично я, видимо, еще очень долго буду оставаться в профессии. Кто-то ведь должен…

Цены на авиабилеты уже взлетели, и похоже на то, что их общий рост может продолжиться.

Что происходит? Нас вынуждают сидеть дома и не дергаться?

Мы подготовили достаточно серьезный прогноз происходящих событий и попытались оценить риски для гражданской авиации России на ближайшие два года.

Из-за воздействия Covid-19 авиационная отрасль наряду с туризмом оказались в числе наиболее сильно пострадавших секторов мировой экономики. За 9 мес. прошлого года российские авиакомпании оказались в убытке на 102 млрд руб., а убыток за полный год может достичь 200 млрд руб. Из них 123 млрд руб. будут принадлежать крупнейшему российскому авиаперевозчику — «».

Убытки всей мировой отрасли авиаперевозок на фоне вызванного пандемией кризиса составили $118 млрд. Лишь двум российским авиаперевозчикам удалось закончить прошлый год без убытков. Ими оказались лоукостер «Победа» и региональная авиакомпания «Азимут», базирующаяся в Ростове-на-Дону.

Каковы риски, с которыми могут столкнуться российские авиакомпании в ближайшем будущем?

Рассмотрим структуру расходов авиакомпаний. Она складывается из нескольких составляющих, ключевыми из которых являются:

1. Расходы на авиатопливо, их доля составляет от 30 до 35% в зависимости от мировых цен на авиатопливо, типов используемых воздушных судов (ВС) и географии полетов перевозчика.

2. Расходы на фонд заработной платы персонала – около 15%.

3. Расходы на аэропортовое и наземное обслуживание – примерно 14%.

4. Расходы на техническое обслуживание ВС – 13%.

5. Расходы на лизинг ВС и авиадвигателей – порядка 9%.

Пассажиры, купившие в марте билеты на рейсы российских авиакомпаний, в полной мере ощутили рост цен. Это стало закономерным итогом резкого повышения цен на авиатопливо практически во всех российских аэропортах.

В марте российские перевозчики столкнулись с подорожанием авиационного керосина. Это следует из прейскурантов двух топливозаправочных операторов – “Лукойл-Аэро” и “Базового авиатопливного оператора” (“дочка” “Роснефти”).

“Лукойл-Аэро” в период с 5 по 16 марта повысила стоимость авиатоплива в 20 российских аэропортах. Например, в Тюмени, Самаре и Екатеринбурге она выросла на 7%. С января у “Лукойла” подорожал авиакеросин также в Сыктывкаре на 9%, в Архангельске – на 8%, а в Нижнем Новгороде, Перми, Ростове и Нижневартовске – на 6%, следует из прейскуранта компании в сравнении с данными Росавиации.

“Базовый авиатопливный оператор” с 11 марта повысил стоимость авиакеросина в аэропортах Краснодара, Сочи, Анапы и Геленджика более чем на 9% относительно января, следует из документов компании.

Вслед за этим и авиакомпании были вынуждены повысить “топливный сбор”, который входит в стоимость авиабилета. Одними из первых это сделали “Аэрофлот” и его дочерняя авиакомпания “Россия”, увеличив с 10 марта размер топливного сбора на 10%.

Если нефть марки Brent будет долгое время удерживаться на отметке $70 за баррель и выше, это негативно скажется на экономическом состоянии многих российских авиакомпаний, и без помощи государства большинству из них будет крайне тяжело.

В 2018 г. цены на авиатопливо уже подрастали примерно на 35%. Правительство тогда планировало направить авиакомпаниям в качестве компенсации порядка 23 млрд руб.

Однако случился коронакризис. В итоге к 1 января 2021 г. порядка 15 млрд руб. были направлены для субсидирования авиаперевозок из-за пандемии коронавируса.

Это, конечно, немалые деньги. Но готово ли правительство сегодня выделять дополнительные серьезные ресурсы именно для субсидирования авиаперевозок? Очевидно, уже нет. Но ведь деньги-то первоначально выделялись как компенсация компаниям для сдерживания цен на авиабилеты.

Что получилось? Авиакомпании сдерживали рост на билеты после резкого рост цен на авиакеросин в 2018 г., ожидая компенсаций. Теперь, когда становится понятно, что компенсаций, по всей видимости, не предвидится, а деньги пошли на борьбу с пандемией, они опять же будут вынуждены поднять цены на авиабилеты, чтобы компенсировать потери за 2018 г.

Второй немаловажный фактор для прогнозирования цен на авиаперевозки в России – это курс национальной валюты, который подвергается постоянному давлению из-за со стороны США и Евросоюза.

Тут возникает еще одна крайне любопытная тема. В России насчитывается более 800 коммерческих самолетов, зарегистрированных за границей, в основном, на Бермудских островах или в Ирландии. Большинство их этих самолетов находятся в операционном лизинге у иностранных лизинговых компаний. Сейчас российские авиакомпании выполняют рейсы внутри страны, получая доходы в рублях, а лизинговые платежи выплачивают в иностранной валюте. Обесценивание рубля из-за действия санкций приведет к дополнительному увеличению лизинговых платежей, которые авиакомпании попытаются компенсировать, переложив увеличение курсовой разницы в стоимость авиабилета.

Также дешевый рубль существенно повысит статью расходов российских авиакомпаний на покупку авиазапчастей, так как подавляющее большинство самолетов, эксплуатируемых в России, иностранного производства. Если санкционное давление будет нарастать, оно может привести к ограничению поставок импортных комплектующих со стороны США, как, например, в случае с Ираном, что побудит российские авиакомпании искать обходные пути, тем самым увеличив расходы на логистику запчастей.

В этих условиях вдруг появилось заявление Главы Росавиации Александра Нерадько, который решил перевести все самолеты, зарегистрированные в иностранной юрисдикции, в российский регистр с 1 января 2023 г.

Росавиация таким образом стремится взять под свой контроль поддержание летной годности самолетов, эксплуатируемых российскими авиакомпаниями на территории РФ. Однако авиационное законодательство России не до конца гармонизировано с законодательствами западных стран и расходится по ряду параметров.

Пока Росавиация не подпишет договор о взаимном признании авиационного законодательства с EASA, FAA или с другими авиационными властями, это чревато серьезными финансовыми проблемами при перерегистрации воздушного судна в российский регистр. Если решение Росавиации останется в силе, российские авиакомпании будут вынуждены пересматривать свои договоры с лизингодателями в связи с изменением страны регистрации воздушного судна.

В этом случае появятся статьи дополнительных расходов, связанные с таможенным декларированием воздушного судна, возвратом самолета лизингодателю после пребывания в российском регистре, а также имущественный и транспортный налоги на самолет.

При худшем варианте развития событий лизингодатель отменит действующее лизинговое соглашение с авиакомпанией и может забрать свои самолеты у авиакомпании, но он также должен понимать, что сейчас ему будет тяжело найти новых операторов для своих самолетов.

Скорее всего, авиакомпании и лизингодатели начнут договариваться, но возникающие расходы лягут дополнительным бременем на авиакомпанию, которая, в свою очередь, включит эти расходы в стоимость авиабилета.

И вот вам (какая неожиданность!) еще один фактор для роста цен на авиабилеты.

Не стоит также забывать, что весной у авиакомпаний истекут сроки возврата льготных кредитов (в основном, выдаются на зарплату персонала), а к лету — отсрочки по лизингу. Будут ли новые льготные кредиты и отсрочки? Хочется верить. Иначе – опять новые триггеры потенциального роста цен.

Вот и совокупность факторов, по причине которых растут и, весьма возможно, еще вырастут цены на авиабилеты.

Чего еще можно ожидать? Есть риск того, что в итоге количество авиакомпаний в РФ еще сократится. Финансовое положение ряда компаний значительно ухудшилось.

Стоит отметить, что ни один нечетный год не обходится без банкротства российской авиакомпании. В 2015 г. это была “Трансаэро”, в 2017 г. – “ВИМ авиа”, в 2019 г. будущее “Ютэйр” висело на волоске, компанию тогда спасло… ну, скажем так, почти чудо.

Кто на очереди?

Постараюсь вкратце ответить.

Господа, во-первых, это не совсем допэмиссия, а так называемое FPO (Follow-on Public Offering). Иными словами, компания осуществляет дополнительный выпуск акций, которые поступают на фондовый рынок.

Во-вторых, важно понять причину этого корпоративного действия. Коварный бенефициар в лице государства стремится во что бы то ни стало размыть долю миноритарных акционеров? Не думаю, что такой сценарий имеет место, тем более, что государство, помимо всего прочего, участвуя в FPO, размывает и свою долю. Так что все по-честному.

В чем причина? На мой взгляд, это, прежде всего, тяжелое финансовое положение, в котором на сегодняшний день пребывает компания из-за коронавирусного кризиса.

По данным отчетности «Аэрофлота», за 1 полугодие 2020 г. пассажиропоток на международных полетах (это ключевой и наиболее маржинальный сегмент) снизился на 64%. При этом во 2 квартале он был близок к нулю. Полагаю, ситуация не сильно поменялась и в 3 квартале, хотя, возможно, было какое-то улучшение. Все-таки много россиян слетало отдохнуть в Турцию.

Поэтому деньги «Аэрофлоту» нужны здесь и сейчас, грубо говоря, на «поддержание штанов». Естественно, со снижением летной активности, снизились и некоторые статьи операционных расходов (на топливо и на персонал, например). Однако такие пункты, как техобслуживание или амортизация, остались на прежнем уровне.

Плюс, не будем забывать про долговую нагрузку компании. Она, вследствие падение EBITDA, сегодня выглядит угрожающе: Net debt/EBITDA на уровне 7,0х. За 1 полугодие «Аэрофлот» заплатил процентных расходов около 23 млрд руб. Соответственно, в год это будет около 45-50 млрд руб. Учитывая, что компания убыточна на уровне операционной прибыли, привлеченные деньги (около 80 млрд руб.) в том числе могут пойти и на обслуживание долга.

Что по перспективам? Безусловно, когда авиасообщение начнет восстанавливаться в полной мере, акции «Аэрофлота» пойдут вверх. Однако, глобально «граница на замке». По крайней мере, пока. И когда откроется – неизвестно. Возможно, весной, но это не точно.

Это огромный фактор неопределенности, который давит на котировки.

Впрочем, возможно, для долгосрочного инвестора с горизонтом от 2-3 лет сегодняшние уровни вполне годятся для входа в позицию.

Я очень надеюсь, что «Аэрофлот» всё-таки сможет обслуживать свои долги, что, как и многие другие авиакомпании, начнет летать. Я живу в Сингапуре. Главное средство сообщения, естественно, самолет. Но аэропорт закрыт. Поэтому я очень хорошо понимаю, что авиакомпании испытывают большие трудности. Но я верю также, что раньше или позже, авиасообщение возобновится, поскольку ничего другого в данный момент мы не можем себе представить. Поэтому я думаю, что и «Аэрофлот», как и остальные компании, возродится.»

Об отношении к ФРС и Пауэллу.

«Пауэлл – бюрократ, его мало заботит что-то, кроме своей должности… Федрезерв надо закрыть, а ему самому – уйти в отставку.»

О банковском секторе.

«Я думаю, что те банки, которые мы знали и с которыми мы выросли, такие базовые банки с отделениями, которые мы видим на каждом углу, эти банки исчезнут. Но это не значит, что банки исчезнут вообще. Поскольку останутся финансовые транзакции, мы будем их осуществлять. Естественно, банки тоже останутся в этом мире как финансовые учреждения. Другое дело, что они не будут теми банками, которые мы знаем. Они будут банками, которые будут работать в интернете, которые будут использовать блокчейн и массу всяких электронных и телекоммуникационных штучек, про которые все сейчас говорят.»

О криптовалютах.

«Деньги в том виде, наличные деньги, которые мы знаем, это вещь довольно дорогостоящая. Их нужно печатать, перевозить, хранить. Есть масса затратных операций. Поэтому да, правительству хотелось бы перевести все деньги в безналичную форму. Они активно это делают и будут делать дальше. Будущие деньги – это, конечно, будут компьютерные деньги. Что это означает? Это означает, что правительство будет знать абсолютно всё о вас.»

В прошедший четверг, 1 октября, состоялся бизнес-завтрак РБК с Джимом Роджерсом – инвестором, путешественником, многолетним партнёром Джорджа Сороса.

Для читателей канала – наиболее яркие моменты из выступления и ответы на различные вопросы, в том числе от Евгения Когана.

Впрочем, со многими тезисами Роджерса я бы поспорил

Об инвестициях в Россию и постсоветские страны.

«Я в течение многих десятилетий очень негативно относился к тогдашнему еще Советскому Союзу. Вы еще даже не родились тогда, когда я уже негативно относился к Советскому Союзу. И поначалу к российским активам я тоже относился очень негативно. Но потом я увидел, что начинают происходить положительные изменения в российской экономике и в российской жизни, и я стал покупать российские бумаги. Я не собираюсь их продавать, потому что я уверен, что со временем Россия будет двигаться вперед и вверх. Я надеюсь, что мои дети или мои внуки всё еще будут владеть моими российскими активами.»

«Знаете, нельзя говорить о всех постсоветских странах, как о едином целом, нужно делать различия. Я лет 50 назад в первый раз был на Украине. Тогда это выглядело как страна, как богатая страна, которая очень плохо управляется. Большинство постсоветских стран, на мой взгляд, плохо управляются. В этом смысле Россия среди плохо управляемых стран наименее плохо управляется, поэтому я инвестирую в Россию. Конечно, я смотрю на другие страны тоже. Я вижу, что, например, балтийские страны: Эстония, Латвия, Литва не так плохо управляются. Но из всех постсоветских стран, на мой взгляд, Россия наименее плохо управляемая страна. Поэтому я инвестирую в Россию. Конечно, я смотрю или хотел посмотреть на остальные. Но я не могу припомнить, чтобы я увидел какие-то инвестиционные возможности в какую-либо из этих стран. Но нужно продолжать на них смотреть. Если обнаружится, что где-то наметились изменения к лучшему, тогда, конечно, настанет время их покупать. Пока что я этого не увидел.»

Про госдолг США и золото.

«Государственный долг в США – это крупнейший должник в мире. Государственный долг за последние 6 месяцев вырос на триллионы долларов. Раньше такого никогда не бывало. Естественно, это не ограничивается Штатами. Мы видим такую же ситуацию и в Японии, и в Европе, во многих странах. Кстати, Россия, которую инвесторы не любят, имеет гораздо меньший государственный долг, чем многие другие страны. У меня дочери – граждане США, и я очень беспокоюсь за их будущее. Поскольку когда взорвется это, никому мало не покажется. Я немолодой человек. Я знаю много паник и много кризисов. Еще я знаю историю. В течение всей истории люди пытались защитить свои активы от такого рода коллапсов государственных финансов, покупая золото и серебро. Если вы послушаете академиков, профессоров, они скажут, это глупости. Но я старый человек, и поэтому я покупаю золото и серебро. Посмотрите, у меня есть золото, у меня есть серебро. У меня есть, кстати, российское серебро, есть немного российского золота, и я буду покупать еще. Золото и серебро – это те естественные активы, которые могут предохранить ваше финансовое благополучие или, по крайней мере, помочь не потерять всё в случае серьезных финансовых кризисов. Другим способом, другим защитным активом я считаю сельское хозяйство.»

Про российскую экономику и нефть.

«Российская нефть упала так же, как и все остальные. Но в России есть масса других вещей кроме нефти. В России есть сельское хозяйство. Я думаю, что каждый день российские фермеры просыпаются и говорят: «Спасибо вам, господин Трамп за ваши санкции, спасибо за ваши санкции, спасибо за ваши санкции». Хотя я думаю, что это было подлинное и истинное сумасшествие. Но с течением времени российская экономика, как и российское сельское хозяйство, будет расти, будет улучшаться. В конечном счете, нефть тоже сыграет. Просто мы не знаем, когда.»

Об акциях «Аэрофлота».

«То, что происходит с «Аэрофлотом», происходит не только с «Аэрофлотом». Это происходит со всеми авиакомпаниями в мире. Некоторые из них даже уже объявили себя банкротами…

Что будет с компанией? Есть ли смысл покупать ее акции?

В-первых, «Аэрофлот» – государственная компания (правительству РФ принадлежит около 52%, плюс около 3,5% владеет «Ростех»), поэтому, несмотря ни на какие проблемы, ей «упасть», скорее всего, просто не дадут.

Во-вторых, поскольку «Аэрофлот», как одну из наиболее пострадавших компаний на фоне пандемии и как приоритетную цель в плане помощи, будут всячески поддерживать, она может в очередной раз «подвинуть» на рынке своих конкурентов. Которых, кстати говоря, почти не осталось.

При этом все проблемы, которые были характерны для компании, такие как долговая нагрузка (Net debt/EBITDA по состоянию на конец 2019 г. около 3,5), никуда не делись, а, наоборот, лишь усугубляются вследствие падения EBITDA в 2020 г. на фоне всем известных событий. Мультипликатор может вырасти до 6,5х.

Актив, с одной стороны проблемный: высокая долговая нагрузка, сектор в целом находится в сильной депрессии. С другой стороны, авиасообщение рано или поздно восстановится. Сперва частично, а потом и полностью. Плюс компании с высокой долей вероятности поможет ключевой акционер – государство.

В чем будет выражаться помощь государства? А если это будет сопряжено с допэмиссией и размытием долей миноритарных акционеров? Короче говоря, риски, на мой взгляд, высокие, и я бы пока не торопился.

С другой стороны, возможно, бумаги «Аэрофлота» могут представлять интерес, когда ситуация определится. На мой взгляд, здесь было бы правильным выждать паузу.

Буду следить за развитием событий и, возможно, в будущем буду рассматривать бумагу.

Думаю, дело не в отсутствии спроса. Выпуск облигаций очень ждали. Эмитент с квазисуверенным риском мог предложить неплохую премию в текущих условиях.

Но Аэрофлот получил дотацию от государства и пока не нуждается срочно в дополнительных средствах.

Жаль, хотел купить.

С сегодняшнего дня мы начинаем публикацию серии статей об отрасли авиаперевозок.

Начнем с Южной Америки. Потом несколько слов скажем об авиакомпаниях США. На очереди Азия, наш Аэрофлот. Далее – европейские авиакомпании.

На дижестив оставим Boeing и Airbus.

Статьи эти готовятся совместно с Виталием Васильевым. Виталий – специалист в области гражданской авиации, с опытом работы в отрасли более 20 лет; работал в ОКБ Туполева, Transаero Airlines, cейчас в S7 Engineering.

А пока рекомендую к прочтению интервью владельца S7 Владислава Филева. О настоящем и будущем отечественных авиаперевозок, о кризисе и господдержке. Честное мнение грамотного руководителя и одного из старожилов отрасли.

Сегодня, после мощной волны роста на финансовых рынках, только ленивый не задается вопросом о том, когда же это «ралли безумия» или «ралли пира во время чумы» закончится?

Некоторые «самые умные» уже встали в шорт по индексам или отдельным акциям, и теперь напоминают мне «страдальцев» от Теслы, которые еще несколько месяцев назад говорили: «Ну не может же быть такой бред».

Друзья! Сегодня бред – это все то, что нас окружает. Потому может быть абсолютно все, что угодно.

Каждый элемент этого бреда вполне объясним и даже логичен, а в целом все происходящее выглядит калейдоскопом тройного бреда имени Волан де Морта.

На этом фоне и растущий в небо фондовый рынок, и горящие леса Чернобыля с жутким смогом над Киевом (возникшие по причине того, что какому-то идиоту стало скучно сидеть в карантине и он решил поиграть в «юного натуралиста»), и «антивирусные» очереди в Московское метро, и антикризисное поднятие налогов, и наша братская и бескорыстная помощь страдающему народу Америки, и пропуска, которые «недопропуска», и задержание, штрафование людей непонятно за что, и, как вишенка на торте, объявленная куцая помощь от государства бизнесу, которую абсолютно непонятно как можно получить, ничего из этого не удивляет. Все выглядит крайне логичным, осмысленным и абсолютно понятным.

У меня стойкое убеждение: из этого «квеста» мы с вами выползем с твердым пониманием, что в этом мире возможно абсолютно все. Ибо бред скоро станет синонимом самого нашего мироздания.

Многие начинают говорить о глобальном заговоре, что, по сути своей, тот же самый бред. Я бы, скорее, говорил о проявлении на практике принципа отрицательной селекции.

Впрочем, все это предметы отдельного большого разговора. А пока, пожалуй, вернемся к начальному вопросу: когда перестанет лететь в небо фондовый рынок?

Отвечу в стиле того самого бреда, хотя и абсолютно логично. Очевидно, в тот момент, когда все хорошее по ФАКТУ начнет происходить.

Когда народ массово начнет выходить из «самоликвидации».

Вспоминаем два базовых принципа.

1. Продавай на фактах. (Buy the rumor, sell the fact.)

2. Продавай в мае и удирай с рынка. (Sell in may and go away).

Будет очень мило, если эти принципы опять четко сработают.

Вы меня спросите: а где логика?

Друзья, о какой логике сегодня можно говорить? Аэрофлот вообще взял, да и закрыл продажи международных авиабилетов до августа.

А вы про логику. О чем вы?…