Очередной скандал с участием европейских автогигантов близится к завершению.

Европейские антимонопольные органы в четверг заявили, что три крупнейших автопроизводителя Германии вступили в незаконный сговор с целью ограничения эффективности технологии выбросов. Это привело к высокому уровню вредного загрязнения дизельным топливом.

Какие штрафы получили автопроизводители?

Volkswagen (VOW) и его подразделения Porsche и Audi должны заплатить $590 млн. BMW (BMW) заплатит $442 млн, в рамках урегулирования. А вот третий участник преступного картеля – Daimler (DAI) – избежал штрафа, который составил бы $860 млн, потому что первым сообщил о преступном картеле.

Сюжет в какой-то степени повторяет крупнейший скандал в 2015 году. Тогда Volkswagen признал, что миллионы произведенных им автомобилей были оснащены программным обеспечением, предназначенным для обмана официальных тестеров выбросов. Всего за последние пять лет Volkswagen выплатил более $20 млрд в виде штрафов и судебных исков, связанных с мошенничеством вокруг выбросов дизельного топлива.

Неудивительно, что эти автопроизводители активно участвуют в освоении рынка электрокаров. Отличная возможность забыть о бесконечных штрафах и давлении со стороны Еврокомиссии☺️

С другой стороны, штрафы оказались несколько ниже ожиданий. Плюс у автогигантов все ещё есть возможность обжаловать новые санкции.

Акции компаний завершили вчерашний день торгов падением: Volkswagen (VOW) -2.79%, BMW (BMW) -2.12%. Любопытно, что такую же отрицательную картинку показал и Daimler (DAI) -2.3%, который избежал штрафа.

Акции Hertz на внебиржевых торгах подорожали более чем на 31%, до $8,85.

Поводом к такому послужил тот факт, что 30 июня, то есть завтра, компания наконец-то выйдет из режима защиты от банкротства и сможет вернуться к полноценной операционной деятельности.

Напомним, годом ранее, в мае 2020 г. Hertz не выдержала бремени финансовых обязательств и подала на банкротство. Пандемия, локдауны и остановка экономической активности больно ударили по бизнесу компаний, занимающихся арендой и лизингом автомобилей. Спрос на прокат упал до нуля, и арендный бизнес остановился. Корпоративные клиенты также снизили свою активность, переведя сотрудников на удаленку. Долги же, которые нужно обслуживать, остались. Тем более в такой капиталоёмкой отрасли. Бумаги компании были сняты с организованных торгов на фондовой бирже в Нью-Йорке.

Несмотря на это, компании удалось пережить тяжелые времена. Как известно, законодательство о банкротстве в Штатах, в первую очередь, предполагает сохранение бизнеса (о чем мы не раз говорили в наших статьях о банкротстве). Поэтому с целью сохранения бизнеса на плаву управляющие осуществили ряд оздоровительных мер. В частности, Hertz получила кредиты “на поддержание штанов” и пополнение автопарка, а также реализовала ряд активов, что тоже обеспечило приток необходимых денежных средств на счета компании.

В результате на конец 2020 г. компания управляла парком автомобилей в размере 515,7 тыс в Штатах, и 131,5 тыс автомобилей были задействованы в международном бизнесе.

Сейчас Hertz остаётся рассчитывать на успешную вакцинацию от коронавируса и дальнейшее снятие ограничений вкупе с восстановлением экономической активности. Население засиделось по домам и активно желает поразмяться и сменить обстановку. Этот момент, безусловно, вызывает рост арендных ставок, и, как следствие, может вызвать резкий рост выручки до конца года, что позволит и обслужить долги и осуществить выплаты акционерам.

Основной вопрос теперь – когда Нью-Йоркская биржа вернёт бумаги на открытый аукцион.

Руководство Hertz уже во второй половине июля отчитается по результатам деятельности за 2 квартал и прояснит ситуацию.

Volkswagen – лишь один из новых примеров нового электрического тренда. Volvo (VLVLY) планирует продавать только электромобили к 2030 г. Ford (Ford Motor Company) заявил, что к тому же моменту будет в Европе полностью электрическим. GM (GM) объявил о намерении отказаться от автомобилей внутреннего сгорания к 2035 г.

Теперь еще раз пробежимся по рыночным мультипликаторам этих компаний. И вот тут, пожалуй, самое любопытное.

VW

P/E: 9,6

P/S: 0,5

EV/ EBITDA: 2,7

Debt/EBITDA: 3,0

GM

P/E: 9,4

P/S: 0,7

EV/ EBITDA: 6,0

Debt/EBITDA: 5,4

Ford

P/E: 12,7

P/S: 0,5

EV/ EBITDA: 5,5

Debt/EBITDA:10,8

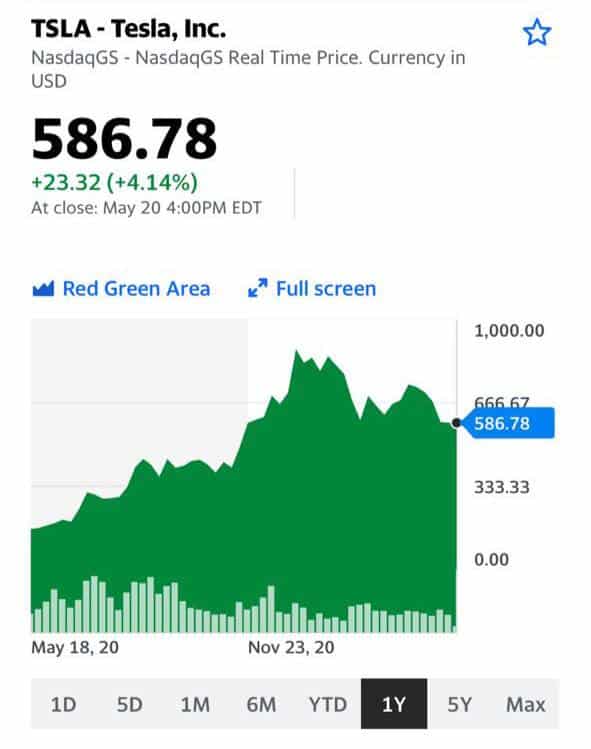

A теперь Tesla

P/E: 139,4

P/S: 13,1

EV/ EBITDA: 73,2

Debt/EBITDA: -0,3

На фоне дорогой и раскрученной Теслы старички автоиндустрии стоят не так дорого и при этом могут похвастаться хорошими финансовыми показателями. В отличие от стартапов, которые сотрясают различные скандалы (Nikola Motor Company, Lordstown Motors), у них есть необходимые ресурсы для трансформации своих производств.

Так что upside по акциям указанных компаний и прежде всего VW мне видится весьма неплохим.

Открытие и восстановление американской экономики приносит не только позитивные истории, но и новые проблемы.

Достаточно взять двух главных перевозчиков на территории страны – Uber и Lyft. Обе компании признают, что не в состоянии полностью справиться с резко возросшим спросом и, как следствие, повышением тарифов на поездки. Согласно исследованиям Rakuten Intelligence, стоимость поездки в марте по сравнению с прошлым годом выросла на 37%, а поездки в апреле выросли на 40%. Так что инфляция и здесь просматривается в полный рост.

Компании объясняют такой рост проблемами с наймом водителей и приближающимся летним сезоном.

Одни водители все еще получают государственные пособия, которые помогают не слишком быстро возвращаться на старое место работы. Другие просто не хотят выходить на работу, пока существует риск заражения коронавирусом.

В начале мая Uber опубликовал статистику, где указывалось, что в первые три месяца нового года компания не досчиталась 22% водителей и курьеров.

Компании надеются решить этот вопрос денежным образом – водителям будут обещаны щедрые стимулы за количество заказов. Дополнительные финансовые стимулы могут привлечь на рынок тех, кто до этого не работал в этом секторе. По словам представителей Uber за последние четыре недели к компании присоединились 100 тыс. новых водителей.

Будет интересно посмотреть, в какой момент приток водителей заставит компании снизить цены на поездки.

Как бы в итоге не пострадала маржинальность компаний. А это вполне возможно.

Успех Uber во многих странах долгое время частично базировался на статусе тех, кто работал на компанию.

Все они формально были самозанятыми, значит, компании не нужно было предоставлять социальный пакет (минимальную зарплату, пенсионные отчисления).

Однако, теперь подобный статус уходит в прошлое. Не так давно Верховный суд Великобритании признал за водителями права на социальные льготы.

Многие полагали, что история может перерасти в затяжной конфликт между работодателем и работниками. Впрочем, Uber не стал обострять и предпочел пойти на компромисс.

Сначала компания подписала документ, который закреплял минимальную оплату труда для всех 70 тысяч водителей в стране. Теперь сервис договорился с первым большим профсоюзом Великобритании, который будет защищать интересы работников.

Стоит отметить, что данное соглашение не будет распространяться на работников сервиса Uber Eats Food Service, которые работают курьерами по доставке еды.

В рамках новой сделки профсоюз GMB будет представлять интересы всех водителей, которые по-разным причинам теряют доступ к приложению Uber.

Также профсоюз ежеквартально будет встречаться с представителями компании и обсуждать проблемы/предложения водителей.

Один из главных вопросов: с какого момента следует рассчитывать рабочее время водителей?

Профсоюз настаивает на том, что рабочее время водителей должно быть рассчитано с момента, когда они входят в приложение и продолжается пока они оттуда не выйдут.

Подобную успешную историю наверняка захотят повторить работники Uber и похожих компаний по другую сторону Атлантики. История с профсоюзами еще далека от завершения.

Социально – вполне разумная история. А вот по рентабельности компании она вполне может ударить.

У кого позиция в плюсе, может, стоит подумать о фиксации прибыли.

Китай сегодня безусловный лидер в электромобилях: как по продажам авто, так и по уровню инфраструктуры. В Китае построено 800 тыс. зарядных станций, в США – всего 100 тыс., в остальных странах еще меньше. Развитием транспорта на новых источниках энергии в Китае занимаются с 2012 г., в последнем 5-летнем плане эта отрасль сохраняет статус стратегически важной новой индустрии – и будет оставаться таковой еще долго как часть большого плана по достижению углеродной нейтральности.

Государство поддерживало новую отрасль субсидиями и освобождением от налога на приобретение автотранспорта, а также стимулировало автопроизводителей выпускать больше электромобилей путем специальной системы ZEV-кредитов. Жители больших городов покупают электромобили из-за отсутствия административных ограничений: например, чтобы получить номерной знак на обычный автомобиль в Шанхае, его сначала нужно выиграть на аукционе, а потом заплатить порядка $14 тыс. Как шутят китайцы, самый дорогой в мире кусок металла – это шанхайский номерной знак. Проще купить «зеленое» авто, чем связываться с городской бюрократией.

Китайское руководство планировало сворачивать фискальные меры поддержки электротранспорта, но из-за пандемии продлило их до конца 2022 г. Сектор электромобилей уже достаточно созрел, чтобы не зависеть от субсидий, и вступает в стадию самостоятельного развития.

В прошлом году на долю электромобилей пришлось всего 6% автомобильных продаж в Китае. Китайское руководство планирует, что уже в 2025 г. электромобили составят 20% всех продаваемых авто, а к 2035 г. – свыше половины. При этом машин на батареях будет гораздо больше, чем плагин-гибридов. Близкие цифры приводят и эксперты при оценке перспектив электротранспорта в КНР. Только представьте масштабы этого растущего рынка. Про китайских производителей электромобилей мы рассказывали в этом посте. Кому еще на руку тренд на углеродно-нейтральный транспорт? Производителям батарей для такого транспорта.

Здесь очень крупный игрок – компания CATL, акции которой доступны на Шэньчжэньской бирже. CATL занимает свыше четверти мирового рынка и более половины китайского. Бренд электромобилей BYD (1211 HK) – второй по важности производитель батарей для электротранспорта в Китае.

Рост производства батарей повлечет увеличения спроса на соответствующие минералы и металлы. КНР доминирует на мировом рынке редкоземельных металлов, в этом сегменте работают China Rare Earth (0769 HK), MMG (1208 HK). Ganfeng Lithium (1772 HK) – один из лидеров по производству лития в Китае.

Отдельный разговор про кобальт – материал редкий и дорогой. Многие компании ищут технологии для производства батарей без кобальта, в их числе CATL и Honeycomb Energy Technology – дочка Great Wall (2333 HK). Но, похоже, что кобальт с нами надолго, особенно если говорить об электромобилях среднего и премиального класса. China Molybdenum (3993 HK), Jinchuan Group (2362 HK) – основные китайские компании, поставляющие кобальт для производства батарей.

По прогнозам Международного энергетического агентства, в следующие 20 лет спрос на минералы для батарей может вырасти в 30 раз. Так что не проходите мимо.

Тема автомобилей на новых источниках энергии развивается не только в Китае. В России на развитие электротранспорта выделяют 418 млрд рублей, в США побольше – $174 млрд. В штатах развитию отрасли будут уделять особое внимание, чтобы обогнать Китай в гонке электромобилей. Что ж, придется напрячься.

Исторически сложилось, что в России неоднозначное отношение и к предпринимательству в целом, и к бизнесменам первой волны в частности.

Но я за объективность, за непредвзятую оценку конкретного человека и конкретного бизнеса.

Факты – вещь упрямая, и игнорировать их нельзя, если, к примеру, посмотреть на развитие завода ГАЗ.

Новость о том, что «Горьковский автозавод» начал серийное производство модели «ГАЗель NN», могла бы стать довольно рядовым позитивным сигналом для инвесторов, если бы не ряд системных нюансов, с ней связанных.

По сути, для сегодняшнего российского автопрома это не просто step forward, а для «Группы ГАЗ» вообще что-то сродни подвигу.

Во-первых, запуск новой линейки происходит в условиях довольно сложной внешней конъюнктуры: ГАЗ уже несколько лет находится под дамокловым мечом санкций.

Во-вторых, запуск серийного производства «Газель NN» для завода – это переход в эру цифрового управления. Это означает, что ГАЗ прогрессирует и прогрессирует вопреки.

Если углубиться в историю компании, то станет ясно, что это неслучайно. Поворотный момент произошел в начале нулевых, когда в ГАЗ пришла работать команда Олега Дерипаски.

К личности Олега Владимировича можно относиться по-разному, не все у нас в стране его безумно любят. Но нужно отдать должное: его команда сделала на ГАЗ очень многое.

Завод достаточно бурно развивается, выпускает новую продукцию и она весьма востребована.

Несмотря на все трудности, связанные с санкционным давлением, группа продолжает свое системное развитие. В том числе поэтому 2021 год складывается для компании успешно.

Несколько слов о капитализации и рыночных перспективах.

По всем коэффициентам компания стоит дешево.

Даже не хочу приводить цифры, они в принципе не показательны.

Особенно учитывая тот факт, что акции компании на Московской бирже сегодня – абсолютный неликвид.

Весь оборот – 70 тысяч рублей за сегодняшний день по обычным акциям и 10 тысяч по привилегированным.

Санкции санкциями, однако даже циничные рынки вряд ли смогут долго игнорировать реалии.

И если показатели компании и далее будут улучшаться, скорее всего, это не сможет не отразиться на котировках. Рано или поздно.

На сегодняшнем форуме «Новое знание» основатель Tesla Илон Маск , что в скором времени электромобили будут не только официально продаваться в России, но и, возможно, производиться.

“Помимо России, Tesla может официально появиться в странах СНГ, в том числе и Казахстане”, – сказал Маск.

С одной стороны, правильное решение, логичное! Рынок стран бывшего СНГ в этом плане практически не освоен. Скорее всего, на него очень рассчитывают Volkswagen и BMW, и Маск решил подсуетиться.

Но, как это часто бывает, есть и другая сторона медали. Прежде всего, Tesla – дорогое удовольствие, поэтому клиентов в РФ будет немного. Тут, скорее, россияне будут предпочитать китайские или немецкие электромобили, которые гораздо дешевле. Если вообще народ станет их покупать.

Ведь Россия – нефтяная держава, а развитие электромобилестроения напрямую бьет по российской сырьевой экономике. Любой патриотически настроенный россиянин это понимает и, вполне возможно, с негодованием отвергнет любые электромобили. Наше дело правое! Будем продолжать дымить!

Хотя Минэкономразвития и подготовило презентацию программы поддержки электромобилей в России стоимостью больше 400 млрд руб., пока это только презентация. Только вот смогут ли наши конкурировать с иностранными производителями?..

Так что, товарищ Маск, правильное решение, логичное… Посмотрим, история может быть весьма занятной

Краткосрочная остановка Илона Маска в Великобритании успела породить массу слухов.

Маск – уникальная личность. Стоит ему где-то появиться, что-то сказать, и весь мир переваривает все это в течение долгого времени. Одно выступление с Bitcoin чего стоило… Человечище!

Одновременно с визитом американского миллиардера начались разговоры о том, что управление по инвестициям в Лондоне обратилось к региональным властям с призывом срочно представить потенциальные места для нового завода, который может стать значительным стимулом для автомобильной промышленности Великобритании.

По сведениям издания Telegraph, у местных властей было всего двое суток, чтобы подготовить свои планы по привлечению инвестиций. Многие сразу же связали такую поспешность с прилетом американского миллиардера в страну.

Сам Маск после короткой остановки в Великобритании вылетел в Германию, где заканчивается строительство одного из главных заводов (Giga Berlin) Tesla. Всего два года назад Маск отказался от строительства завода в Великобритании в пользу Германии, сославшись на неопределенность с Brexit.

Для Великобритании принципиально начать производить электрические батареи для машин уже сейчас. Согласно сделке с Евросоюзом аккумуляторы для тех электромобилей, что построены в стране, будут содержать 70% материалов, произведенных за пределами ЕС или Великобритании. Однако в 2024 году эта цифра упадет до 50%. Именно поэтому завод Tesla мог бы серьезно упростить ситуацию и помочь британским автопроизводителям. Маск также обсуждает с Лондоном возможность использования его спутниковой интернет-компании Starlink для помощи в развертывании сверхскоростной широкополосной связи.

Маск не дает нам отдыхать ни дня. Теперь аналитики гадают, насколько данная новость повлияет и на котировки Tesla, и на конкурентов…

Не так давно писали о приключениях Tesla в Китае. И вот пожалуйста: продажи на втором по величине рынке упали на 27% за месяц.

Типичный риск иностранной компании в Китае: из всенародного любимчика можно стать объектом массового недовольства за очень короткий срок. В соцсетях люди призывали не покупать опасные электромобили Илона Маска. Тех, кто уже купил, заботливые родственники и друзья уговаривали сдать обратно или хотя бы не использовать, а то тормоза откажут.

Случаи неисправных тормозов Tesla в других странах практически не получили огласки. Когда китайская публика примет этот факт и сделает выводы, у Tesla появится шанс восстановить выручку в КНР. Руководство китайской Ассоциации пассажирских автомобилей оптимистично прогнозирует выход на прежний уровень продаж Tesla уже к июню.

Кроме проблем со связями с китайской общественностью, на бизнес Tesla не могут не влиять напряженные американо-китайские отношения. Собственно, уже повлияли: Tesla пересматривает планы по расширению производства в Шанхае. Что тут скажешь? Dogecoin им в помощь.

– Циля! Шо ж ви не спрашиваете, как я живу? – Роза, как ви живете? – Ой, Циля, и не спрашивайте!..

Сложно сейчас на китайском рынке электромобилей. Конкуренция растет с каждым днем. Производить авто на новых источниках энергии «ломанулись» все: от традиционных игроков до интернет-компаний и разработчиков смартфонов и телевизоров. Какие возможности у этого рынка? Какие китайские производители интересны для инвестора? Будем подробно говорить об этом на канале.

P.S. С конца прошлой недели котировки Tesla уверенно идут вниз. Все давно в курсе, что акции Tesla безумно дороги. Однако великая «прорицательница» всех времен и народов Кэти Вуд упорно «топила» за покупку, разгоняя цены все выше. Посмотрим, как будут двигаться котировки Tesla в дальнейшем.

Честно говоря, я бы и сейчас к этой бумаге не прикасался.

Начинаем «трудовую неделю» обзором важных событий из области макроэкономики.

Закончился первый месяц 2 квартала 2021 г.

Несмотря на геополитическую нестабильность, фондовый рынок продолжил свой рост, а ФРС и ЕЦБ пообещали сохранить свои программы стимулирования и QE.

Одной из причин оптимизма можно назвать ускорение вакцинации в еврозоне. Напомним, чем быстрее закончится история с ковидом, тем быстрее восстановится глобальная экономика, а вместе с ней и цены на нефть…

Сезон квартальной отчетности в США пока радует: отчитались более половины компаний из списка S&P 500, по 87% из них квартальные результаты превзошли самые оптимистичные ожидания. На этой неделе свои результаты опубликуют такие компании, как Activision Blizzard, Cummins Inc, ConocoPhillips, Pfizer Inc, Lyft, General Motors, Uber Technologies, Anheuser-Busch InBev, ViacomCBS и Beyond Meat и множество других известных корпораций.

Главными событиями предстоящей недели будут публикации индекса деловой активности PMI в производственной сфере и сегменте услуг, торговых данных, а также данных по предпринимательской активности в США, Бразилии, Франции и Германии.

Несмотря на растущее инфляционное давление, доходность казначейских облигаций пока не представляет угрозу, но как долго это будет продолжаться?

Скорее всего, на фоне появления признаков восстановления мировой экономики доходность облигаций США будет расти, что может стать серьезным дестабилизирующим фактором для рынков. Очень внимательно следим за TNX.

Другим важным событием будет выступление РБА и Банка Англии, а также публикация ежемесячного отчета о рабочих местах в США.

Понедельник.

Будет опубликован индекс деловой активности ISM в производственном секторе США. Ожидается, что данные вырастут до 65,1 в апреле с 64,7 в марте.

Таким образом предполагается устойчивый рост базовой инфляции в 2022 г. Вопрос – насколько он будет значительным?

Выступит Пауэлл, но, учитывая его осторожные выступления в прошлую среду, сюрпризов не ожидается.

Скорее всего, волатильность на рынках будет умеренной, так как в Китае и Японии 3-5 мая – выходные, понедельник в Великобритании – государственный праздник.

Вторник.

Состоится заседание Резервного Банка Австралии. Изменений в политике не ожидается на фоне того, что задерживается кампания по вакцинированию.

Всё же, будет интересно посмотреть, что центральный банк скажет о резком росте цен на сырьевые товары, который должен вызвать инфляцию.

Будут опубликованы индекс производственных данных PMI в Великобритании и России, данные по торговому балансу Австралии, Канады и Великобритании. В конце дня выйдут данные по заводским заказам в США.

Среда.

Главным событием дня станет публикация индекса деловой активности в сфере услуг в еврозоне, Италии и Испании, и данных о занятости в частных компаниях США ADP.

Четверг.

Основное внимание будет уделено Банку Англии. На фоне быстрого восстановления ЦБ может анонсировать план снижения стимулирующих мер, чтобы избежать инфляционных рисков.

Будут опубликованы протокол заседания Банка Японии по денежно-кредитной политике, индекс деловой активности в сфере услуг Caixin, данные по заводским заказам Германии, индекс деловой активности в строительстве ЕС, решение ЦБ Турции и Великобритании по ставке и данные по занятости в США.

Короче, денек будет активный.

Пятница.

Выйдет отчет о количестве рабочих мест в несельскохозяйственном секторе в США (ожидается их рост до 950 тыс. по сравнению с предыдущими 916 тыс.), данные по торговому балансу Китая и промышленному производству Германии.

Выступит президент ЕЦБ Кристин Лагард.

Вывод?

Если геополитика не преподнесет нам сюрпризов, никакой драмы в целом по рынкам не жду – скорее всего, они «порадуют» нас болтанкой на месте.

А вот во 2 эшелоне на фоне тонкого рынка ожидаю концертов для фортепиано с оркестром. Обычно пока город спит, «мафия просыпается».

Похоже, продажи Tesla растут быстрее, чем компания успевает наладить сервис своих авто.

Неприятности в Китае продолжили череду проблем компании на американском рынке.

Недавно на международной автомобильной выставке в Шанхае посетительница забралась на крышу Tesla Model 3 и начала кричать о неисправности тормозов у электромобиля.

Ее быстро вывели, но видео инцидента разошлись по соцсетям и вызвали бурю негодования китайских пользователей.

– Моня, вы можете починить мне розетку?

– У вас таки есть Фима, пусть он починит.

– Ему нельзя, его может убить током.

Действительно ли тормоза не сработали или кто-то придумал повод, чтобы получить деньги за автомобиль после аварии, покажет расследование.

Китайцев возмутило «высокомерное отношение» представителей Tesla, отказавшихся разбираться с «необоснованными претензиями клиентов» и даже высказавших предположение, что акция на выставке была организована профессионалами.

Китай сегодня – рынок №1 электромобилей в мире.

Страна лидирует как по продажам электромобилей, так и по количеству построенных зарядных станций.

Несмотря на любовь к отечественным брендам, огромной популярностью у китайцев пользуется Tesla Model 3.

Tesla стала первой иностранной компанией, которой позволили производить в Китае автомобили без привлечения местного партнера.

Сегодня на завод в Шанхае приходится более 40% производственных мощностей самого известного бренда электромобилей в мире. На Китай приходится около трети всех продаж Tesla, это второй по величине рынок сбыта компании.

Выручка Tesla в Китае за I квартал 2021 г. выросла на 238% по сравнению с аналогичным периодом прошлого года.

От успеха Tesla в Поднебесной, как минимум, хочется танцевать. Илон Маск считает, что Китай станет крупнейшим рынком для Tesla в долгосрочной перспективе.

Глава Tesla хвалит новый пятилетний план развития КНР и поставленные цели по достижению углеродной нейтральности страны к 2060 году.

В общем, делает всё, чтобы понравиться представителям власти и широкой публике. И весьма успешно – до недавнего инцидента на шанхайской выставке.

К счастью для Илона, волна возмущения китайцев по отношению к его детищу пока не переросла в бойкот, как это было с .

В Tesla быстро сориентировались: принесли извинения, пообещали поработать над клиентским сервисом и даже передавать властям данные об автомобилях, попавших в аварию.

Несмотря на это, во втором квартале прогнозируется падение продаж Tesla в Китае.

Проблемы Tesla на руку другим производителям электромобилей, стремящихся увеличить свою долю китайского рынка.

Прежде всего, речь идет о местных брендах – BYD, Wuling, Nio, Li Auto и Xpeng.

Кроме этого, на рынок электромобилей Китая выходят производители классических авто и высокотехнологичные компании.

К переделу рынка готовятся Xiaomi, Geely и Baidu, BAIC и Huawei, SAIC и Alibaba, а еще совсем неожиданные участники, такие как производитель телевизоров Skyworth.

Среди зарубежных автопроизводителей тоже немало желающих заполучить свою часть китайского пирога.

Гибридные модели BMW и Mercedes входят в топ-15 самых продаваемых в Китае электрических авто.

Присутствует в этом списке и электромобиль, выпускаемый Volkswagen совместно с китайской FAW. Кстати, Volkswagen инвестирует более €15 млрд в производство электромобилей в Китае.

Китайский рынок электромобилей – один из самых перспективных в мире.

В прошлом году на долю электромобилей пришлось лишь 6% от всех проданных авто в Китае. Эта доля будет только расти: к 2025 г. она должна составить 20%, а еще через 10 лет электромобилей в Китае будет продаваться больше, чем бензиновых авто. По крайней мере, Госсовет КНР так планирует.

Аналитики с этими планами солидарны и прогнозируют рост продаж электромобилей в Китае на 50% в 2021 г.

Сможет ли Tesla удержать свои позиции на динамичном китайском рынке, зависит от многих факторов, в том числе от выстраивания отношений с китайской общественностью.

Растущая конкуренция и недавний скандал ставят Tesla в уязвимое положение, где малейший промах может привести к критическим последствиям для компании.

«Хорошо всё уметь, но не дай Бог делать всё самой!»

Компании, даже спустя полтора года, продолжают адаптироваться под коронавирус.

Американское отделение Uber предложило необычную интеграцию для своих клиентов: теперь пассажиры получают возможность записаться на вакцинацию.

В презентации новой программы говорится, что любой клиент получит возможность вакцинироваться в аптеках сети Walgreens (между двумя компаниями подписано совместное соглашение).

Легко понять, зачем Uber идет на такой шаг.

Скорейшая всеобщая вакцинация означает, что резко вырастет количество поездок, а, значит, и доход компании.

Успешный этап вакцинации уже успел принести свои первые плоды.

Март стал лучшем месяцем для компании с того момента, как коронавирус пришел в страну.

Вице-президент по технологиям Сандип Джайн успел заявить, что подобная технология может прийти и в другие страны.

Uber не стал ограничиваться медицинской тематикой и заявил о сотрудничестве с крупнейшими американскими фирмами (Hertz, Avis Budget Group) по аренде автомобилей.

Уже с этой недели клиенты, через приложение Uber на территории США, смогут бронировать автомобили напрокат.

Агрегатор завлекает клиентов хорошими предложениями. Компания предлагает до 10% от стоимости аренды в качестве бонусов пользователю, которые он может потратить на другие услуги Uber.

Также в столице страны начнут тестировать специальную услугу. Арендованную вами машину подгоняют и забирают прямо около вашего дома. К концу года эта услуга будет доступна жителям всех штатов.

Uber продолжает диверсифицировать свои активы.

Мораль: похоже, доходы этой компании будут продолжать расти. И акции имеют шанс на «продолжение банкета».

Еще один конкурент Uber. Судя по динамике акций, также чувствует себя не плохо

Да, подавляющее большинство отчетов – просто отличные. Прибыль на акцию, выручка компаний и т.д. превышают все ожидания.

Отчего же двойственность?

Сижу и думаю:

1. Почему рынок так слабо реагирует?

2. Что, собственно, дальше?

Компании в целом уже сегодня выглядят очень и очень недешево.

Для обоснования текущих цен на акции выручка и прибыль на акцию должны продолжать еще долго расти опережающими темпами. А вот с этим большой вопрос.

Мораль. Или и следующие (квартальные и за полугодие) отчеты будут нас аналогично радовать, или… И я почему-то боюсь, что второе «или» посерьезнее первого будет.

Сегодня ждем отчетов от Discovery, Boing, FB, Apple, Spotify, Qualcomm, Ford и большого числа иных очень знаковых корпораций.

Сезон охоты на хорошие данные от компаний продолжается.

— Семён Маркович, а шо вы делаете для сохранения чистоты нашего Чёрного моря?

— Для сохранения чистоты нашего Чёрного моря мы с моей женой Розой туда ничего не делаем.

В этом году транспортные перевозки в центре внимания, чего стоит только перекрытие Суэцкого канала.

Еще один необычный рекорд. За последние месяцы с кораблей упали грузы на десятки миллионов долларов.

Отрасль переживает резкий рост потерянных контейнеров за семь лет.

Только в прошлом году с кораблей упали 3000 контейнеров. Самый примечательный случай случился в ноябре, когда судно One Apus потерял почти 2000 контейнеров из-за урагана.

Однако этот рекорд может перекрыть 2021.

За неполные четыре месяца утонуло больше 1000 контейнеров. Все это отражается на цепочках поставок и наносит ощутимый ущерб производителям.

Во многом такие потери объясняются возросшим спросом из-за коронавируса.

Бум онлайн-покупок заставил увеличить спрос на любые грузоперевозки. С одной стороны, корабли становятся все больше, чтобы удовлетворить спрос. С другой стороны, они сильнее страдают от волн и сильных ветров.

Почему?

Грузятся под завязку. Жадность, однако.

Поэтому ожидается, что в этом году мировой спрос на контейнеры будет самым высоким после финансового кризиса.

Несмотря на современные трудности, последние полтора года перевозчики фиксируют рекордные прибыли.

Главный игрок на рынке – датская компания Maersk – почти вдвое увеличила прогноз прибыли, до $ 9-11 млрд (Все-таки хорошо, когда твои грузы заранее застрахованы.)

Думаю, у этих акций еще есть потенциал. Торговля оживляется.

Новая волна коронавируса стала весьма чувствительным ударом под дых данной отрасли. Еще зимой казалось – еще немного, и беды начнут потихоньку обходить этот сектор, но очередной виток коронавирусных локдаунов и ограничений заставил крупных авиаперевозчиков снова решать насущные финансовые проблемы.

На спасение Air France бросилось французское правительство и Европейская Комиссия. Франция и Нидерланды владеют совокупно 28% акций Air France-KLM. Ещё в прошлом году авиаперевозчик получил 10,4 млрд евро госкредитов. Теперь на подходе новый транш. За такие пряники компании придётся пойти на непопулярные реформы.

Своим путём идёт Lufthansa. Немецкий перевозчик планирует привлечь 5,5 млрд евро акционеров, чтобы выплатить значительную часть долга перед немецким правительством. Ещё в прошлом году Lufthansa получила государственный кредит в 9 млрд фунтов. Теперь компания хочет, как можно быстрее рассчитаться с государственным кредитором. Акционеры Lufthansa проголосуют за этот план 5 мая. Для его одобрения достаточно будет простого большинства.

Как мы прекрасно понимаем, все эти меры не несут ничего хорошего для акционеров и той и другой компании. Впрочем, тут не до жиру. Речь идет о выживании.

Хуже всего дела у итальянцев. Alitalia и в более благоприятные времена еле сводила концы с концами и фактически обанкротилась в 2017 году. В эпоху коронавируса им пришлось хуже остальных. В минувшем марта компания выплатила лишь половину зарплаты 11 тыс. работников. Итальянские власти намереваются отказаться от финансовой подпитки и создать локального авиаперевозчика. Такой план пока не устраивает функционеров из ЕС. Брюссель требует, чтобы активы были разделены, новый перевозчик получил иное название, а новая компания платила рыночные ставки за взлетно-посадочные места в аэропорту Милана.

Авиаперевозчикам остаётся только дальше затягивать пояса и надеяться на помощь родных государств.

Забавно, однако все эти новости практически не влияют на котировки бумаг перечисленных компаний.

Котировки акций компании – LHA.DE – Deutche Lufthansa AG

Котировки акций компании – AFRAF – Air France-KLM SA

Котировки акций компании – DAL – Delta Air Lines, INC.

Котировки акций компании – AAL – American Airlines Group Inc.

В то время как тема электромобилей все больше завораживает общественность своей экологичностью и элегантностью, прагматиков привлекает возможность езды на автопилоте. Фонды готовы вкладываться в почти все мало-мальски перспективные компании по электромобилям. Тем не менее, большинство доступных моделей пока смущают своей дороговизной. Вскоре это может измениться.

Часто можно услышать мнение, что в ближайшие пару лет ход игры на рынке личного транспорта перевернется и индустрия электрокаров сможет почти на равных начать конкурировать со старыми-добрыми ДВС. Однако для этого электромобилям надо подешеветь, чтобы стать более массовыми. И вот тут на помощь приходит закон Райта, согласно которому при росте объемов того или иного производства вдвое, цена продукции падает на фиксированную величину.

Почему это важно для электромобилей?

Все дело в том, что рынок электромобилей на сегодняшний день, конечно, несопоставим по размеру с рынком традиционных, проверенных временем бензиновых и дизельных авто. А по оценкам ARK Invest примерное равенство цен между электрокарами и бензиновыми может быть достигнуто уже в 2023-2024 гг.

Согласно закону Райта, для того, чтобы рынку традиционных авто вырасти вдвое, потребуется около 29 лет. Соответственно они и толком не будут со временем дешеветь. А вот электрокары по цене уже скоро сравняются, чего нельзя сказать о масштабах. Так что, продолжая расти, они смогут со временем уменьшить стоимость своих моделей.

Но, как мы знаем, дьявол кроется в деталях, а в случае с электромобилями – в их батареях.

Аккумуляторы – один из важнейших элементов электромобиля. На них сегодня приходится 50% от всей стоимости авто. К сожалению, именно они становятся причиной большей части проблем для электрокаров: будь то недостаточное для дальних поездок количество энергии или неожиданные возгорания.

Пока инженеры ждут развития химических технологий, чтобы получить в свои руки более объемные аккумуляторы, нашлись те, кто стал замечать, как эти аккумуляторы дешевеют. Так, например, группа аналитиков из BNEF подсчитала (пользуясь все тем же законом Райта), что при двойном росте объемов производства аккумуляторных блоков цена на них снижается примерно на 18%. Конечно, реальные цифры не всегда соответствуют предсказаниям аналитиков (увы), однако в реальности все подтверждается.

Пример: с 2010 по 2015 гг. средняя стоимость аккумуляторных блоков упала с 1194$ за КВт-час до 384$. То есть почти на две трети, при том, что количество энергии батарей увеличилось в 7 раз. С 2015 по 2020 год количество энергии аккумуляторов возросло в 2,7 раз, а стоимость снизилась до 137$ за КВт-час.

По такой модели аналитики из BNEF прогнозируют падение стоимости аккумуляторов до 58$ за КВт-час к 2030 г. Причем к этому сроку должен закончиться переход на новые материалы в изготовлении аккумуляторов. Это, в свою очередь, должно увеличить плотность хранения энергии и сократить расходы на сырье на пятую часть.

Какие делаем выводы? Мы видим, как индустрия экологичных авто в будущем сможет экономить от масштаба и, будем надеяться, станет более «народной». Помимо этого, компании с каждым годом смогут закупать аккумуляторы по более низким ценам, сокращая долю аккумуляторов в общей стоимости электромобиля.

Не так давно мы делали большой обзор по производителям автомобилей, в том числе, электрокаров. В числе топ-идей называли Volkswagen (VOW GY), акции которого с тех пор выросли на 60%.

Кто еще, помимо сильно выросших акций VW, интересен на данном рынке? Выделили бы следующие компании: BMW, Daimler и Stellantis. В долгосрочной перспективе вполне могут стрельнуть вслед за Volkswagen.

Доброе утро, друзья. Похоже, народ вчера начал осознавать: фондовый рынок – то место, где иногда бывает очень страшно.

Халява заканчивается?

Что произошло? Ничего особенного. Просто Пауэлл намекнул, что спасать рынки не особо и собирается. Иначе говоря, сказал, что внимательно наблюдает за ситуацией с доходностью по UST, ожидает ДАЛЬНЕЙШЕГО возможного роста инфляции – даже сверх таргетируемых 2%. В принципе, ничего особенно нового и драматического. Рынок был разочарован. По всей видимости, ожидали чего-то более существенного. Типа «будем поддерживать» доходность UST на некотором приемлемом уровне. Иначе говоря, в нужный момент покупать UST на баланс ФРС для стабилизации доходностей. Ан нет.

После выступления руководителя ФРС доходности по UST стремительно полетели вверх и достигли максимальных за последнее время значений – 1,55. Напомню: буквально день назад мы видели коррекцию до 1,41. Колебания для трежерей весьма значительные.

Рынок решил испугаться и полетел вниз. Естественно, лидировали в этих падениях сверхперегретые теки. Что совсем неудивительно.

Что будет дальше? Мое мнение: все происходящее – нормальная и вполне разумная картинка. Ничего драматического. Рынкам нужна коррекция, они ее получили. Рынкам нужна была порция страха. Без этого они просто-напросто не смогут расти далее. Кстати. Обратите внимание на защитные инструменты типа VXX❗️Рост по ним носил отнюдь не истеричный характер.

Доллар подрос относительно остальных валют. DXY – вверх. Вспоминаю недавние страдания на тему того, что еще немного, и доллар рухнет. Ага, таки рухнул ? Как стало чуть тревожнее на рынках, все опять в этот самый «фантик» и побежали. Это было понятно еще тогда. Иначе говоря – фантик? А у вас есть иная резервная валюта? Как выясняется – НЕТ. Что и требовалось доказать.

Распродавать ли портфели сейчас? Бежать ли прочь от рынка? Я бы не стал. Если вы не сидите в перегретых теках, если прикупили, к примеру, акции золотопроизводителей, банков, традиционных автопроизводителей, то я бы на вашем месте ничего не стал делать. Более того, по отдельным историям, возможно, еще бы скоро прикупился. Но не на кредитные.

Думаю, нынешняя нервотрепка – не надолго. В теки, Tesla, и прочих красавцев-героев 2020 не лез бы. А вот банки и прочее недорогое добро не спеша подбирал бы. Но ни в коем случае – повторю ещё раз – не на кредитные средства, на свои❗️И очень неспешно. Если сейчас, на опасениях новых санкций, упадет российская нефтянка, обязательно подбирал бы и ее. Впрочем, это тема следующей заметки.

Во время двухчасового разговора в Clubhouse только ленивый не задал мне вопрос о том, что я думаю о Кэти Вуд и ее гениальных фондах.

По Tesla моя позиция проста: бумага невероятно переоценена по всем показателям. Да, компания вышла в прибыль. Но кажется, что именно в этот момент и начнётся серьёзная коррекция. Парадокс? Наверно. Кстати, аналогична моя позиция и по NIO.

До каких уровней можно ждать коррекции по Tesla? Кто это может знать? Может детище Маска подешеветь в два 2 раза? Элементарно. Может еще подрасти? Возможно и это. Но, скорее всего, сейчас путь Tesla – вниз.

С учетом того, что автопром готовится к переходу на электромобили, у Tesla появится все больше конкурентов. И это очень серьезно. Только GM планирует в ближайшие годы запустить около 30 новых моделей электромобилей. Другие концерны тоже не отстают.

На фоне капитализации остальных автоконцернов, Tesla выглядит экстремально дорогой.

Судите сами.

Tesla: P/E 177 P/S 15,5

NIO: P/E -213 (убыток) P/S 18,6

GM: P/E 8,5 P/S 0,5

VW: P/E 7,1 P/S 0,3

BMW: P/E 8,1 P/S 0,4

Мое мнение: акциям Tesla суждено несколько просесть, а остальным автопроизводителям – вырасти в цене.

О Кэти Вуд. Отважная женщина создала фонды, заставила «весь мир себя уважать». Можно только рукоплескать. Есть лишь одна проблема: мир любит создавать кумиров, а потом низвергать их. Это всегда надо помнить. Чувство здоровой самоиронии еще никогда в таких случаях не было лишним. Да, ее инвестиции дали великолепный результат на фоне роста технологического сектора, апологетом которого она является. Сможет ли она перестроится в нынешних реалиях? Или будет держаться за стереотипы? Посмотрим. Уважаем? Бесспорно.

Но все же для меня аргумент о том, что Tesla надо покупать вслед за Кэти Вуд, не аргумент? Давайте будем жить своей головой.

На фоне в целом успокаивающего инвесторов выступления Пауэла, как ведут себя рынки? Особо никак. Продолжаются достаточно серьезные процессы перетока средств. Прежде всего из акций роста в акции стоимости.

Получил в личку вопрос: что я под этим имею в виду?

Очень неплохо тема раскрыта в относительно на РБК. Не думаю, что стоит повторять. Рекомендую внимательно прочитать – там все четко обозначено.

Главная мысль. На рынке происходит осознание того, что акции роста излишне перегреты. Темпы будущего роста, заложенные сегодня в цены огромного количества компаний, явно не соответствуют тому реальному росту, который можно ждать в ближайшие годы. С другой стороны, огромное количество компаний сегодня, как ни странно, более чем недооценены и при этом дают инвесторам весьма солидные дивиденды.

Чтобы далеко не ходить, приведу лишь несколько примеров. Самый яркий – Tesla, с одной стороны. И значительное количество других автопроизводителей, стремительно наращивающих линейку электромобилей, но при этом стоящих относительно Tesla просто копейки. К примеру, Volkswagen или GM, имеющие сегодня соответственно 0,3 или 0,5 по P/S или 7,1 и 8,5 по P/E. Про показатели Tesla на этом фоне говорить просто неприлично.

Думаю, процесс этого перетока может идти достаточно долго (как минимум месяц-другой).

В ближайшее время подготовим подробное исследование на эту очень актуальную тему.