Сегодня в портфеле поучаствовали во одном из интересных размещений февраля – дебютном рублевом выпуске облигаций ООО «Селектел» серии 001Р-01R.

Спрос был очень высоким. Диапазон ставки купона несколько раз менялся, и в итоге купон был установлен на уровне 8,50% годовых. Эффективная доходность – 8,68% годовых на три года. 8,50% годовых по купону был минимальный уровень, по которому готовы были участвовать в размещении. В итоге должны получить бумаги.

Потенциал роста на вторичных торгах, на наш взгляд, при такой доходности все равно сохраняется. Не исключено и 8,0-8,2% годовых к погашению, что соответствует цене не менее 101,20% от номинала.

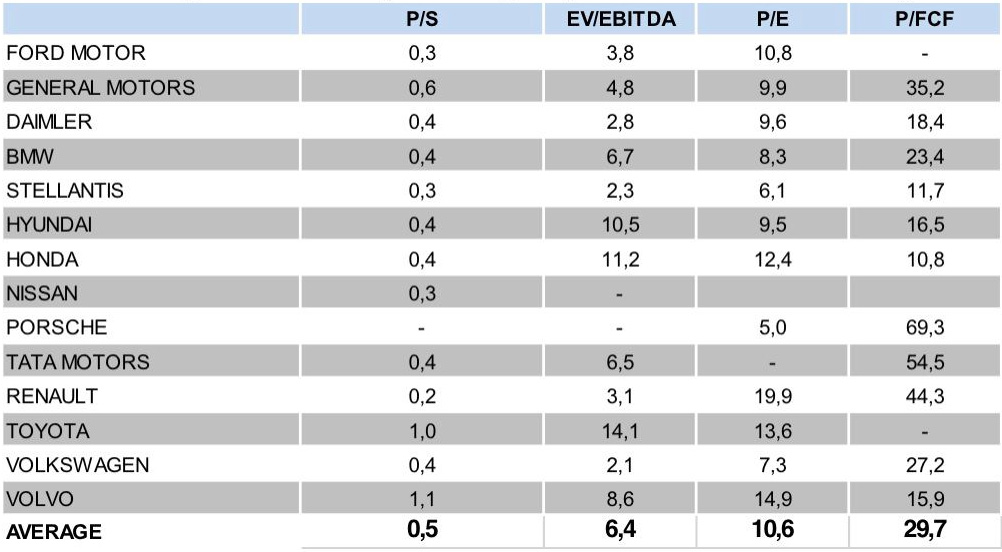

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

Рейтинг автопроизводителей

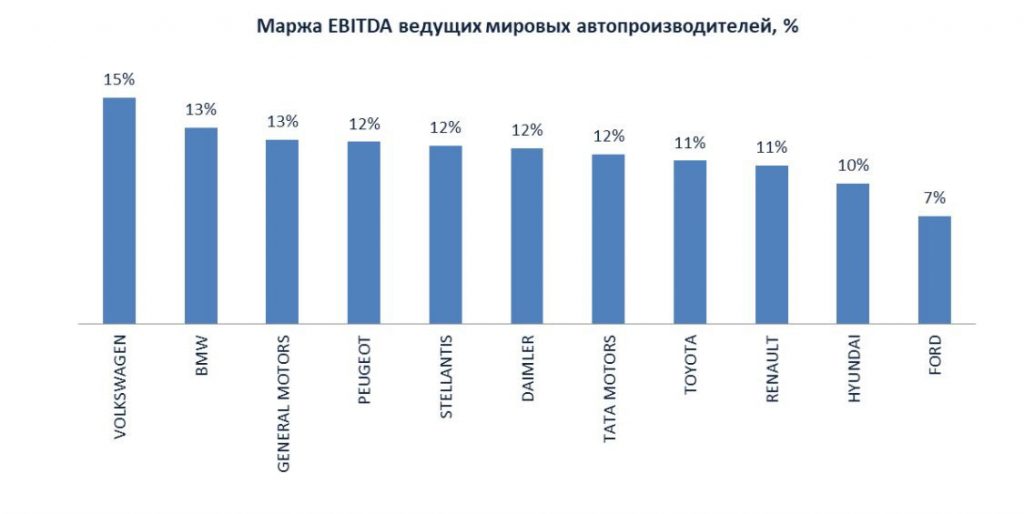

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

Selectel – лидер в России на рынке приватного облака на базе выделенных серверов. Управляет одной из наиболее быстрорастущих облачных платформ и остается третьим по количеству стоек оператором дата-центров в России.

Прямых аналогов на облигационном рынке у компании нет, а в то же время темпы роста отрасли – двузначные.

Selectel демонстрирует еще больший рост. По итогам первого полугодия 2020 года выручка выросла на 42% до 1,52 млрд рублей. Операционная прибыль – на 41% до 242,6 млн рублей. Чистая прибыль увеличилась на 26% до 73,5 млн. рублей. Общий долг на конец июня 2020 составляет 4,28 млрд рублей или 78,48% от суммарных активов. Финансовый долг – 2,38 млрд рублей. По соотношению финансовый долг/EBITDA мы имеем значение 1,82 (используем EBITDA за первое полугодие в годовом выражении). Такая долговая нагрузка соответствует второму эшелону облигаций, и ставка на уровне около 9% годовых выглядит вполне привлекательно.

Скорее всего, будем участвовать в размещении.

Рейтинги компании и отчеты можно посмотреть . Сбор заявок пройдет 18 февраля.

На недавнем вебинаре «На чем заработать в 2021 году» мы разбирали наиболее интересные отрасли на ближайший инвестиционный год.

В дополнение хотелось бы отметить, что лучшим выбором могут оказаться не просто представители ряда секторов, о которых шла речь на вебинаре, но компании, которые отстают от остального рынка.

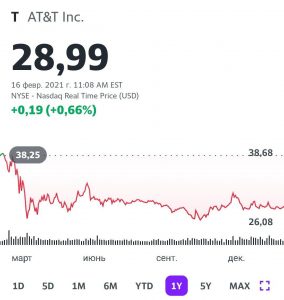

Например, в сегменте 5G телекоммуникационной отрасли внимание сразу привлекает сильно отстающая и недооцененная старая добрая AT&T (T US).

Текущее соотношение Price to FCF – на уровне 7,5, что совсем немного. А EV/EBITDA показывает всего 6,7. В любом случае, все, что меньше 10 по данным коэффициентам, относится к весьма привлекательным мультипликаторам. Цены акций отражают это, находясь совсем недалеко от минимумов марта 2020.

Да, у компании есть долг, но долговая нагрузка терпимая, по NET DEBT/EBITDA – 3,17. Совсем не критично, особенно с учетом стоимости сегодняшнего фондирования. Компания находится в зрелой стадии бизнес-цикла, является относительно «тяжелой» по капитализации. Дополнительное преимущество – очень высокие дивиденды на уровне 7% годовых в долларах США.

В целом, нам кажется неоправданным «застой» в ценах акций данной компании, и мы продолжаем держать бумаги в портфеле.

На наш взгляд, идею делает интересной сочетание трех факторов: высокие дивиденды, недооценность и отставание от рынка, а также перспективы в связи с внедрением 5G.

И напоследок. Если на рынке что-то «пойдет не так», случится серьезная коррекция, то лучше встретить ее в таких бумагах. «Даунсайд» по ценам их акций может быть относительно небольшой.

Читатели хотят знать о перспективах компании. А перспективы, на первый взгляд, не самые приятные. Впрочем, обо всем по порядку.

В середине января Центробанк фактически парализовал работу казино и букмекеров, отрезав их от поступления денег. На прошлой неделе регулятор запретил сервису ЮMoney (бывшие Яндекс.Деньги) транзакции физлиц от и в адрес компаний-нерезидентов. В декабре аналогичное ограничение получила и Qiwi.

На самом деле, это серьезный удар по компании. По некоторым оценкам, в 2019 г. на долю платежей в букмекерском бизнесе Qiwi приходилось 22% от всего объема транзакций. То есть почти четверть выручки, а это немало.

Кстати, в 2018 г. доля подобных переводов составляла 30-40%. Значит, компания, предполагая, что с этим видом деятельности могут возникнуть трудности, заранее начала оптимизировать структуру выручки. Это хорошая новость.

Более того, Qiwi, по нашему мнению, может получить свой «круг спасения». К примеру, попытаться договориться с «Единым регулятором азартных игр». Стать его техническим партнером или осуществить какую-либо другую синергию. Короче, придется переформатировать бизнес или плотно подружиться с государством.

Отметим, что на этом фоне акции Qiwi снизились до уровней марта 2020 г. Уровни привлекательные, но лишь для тех инвесторов, у которых высок аппетит к риску. Игрокам с более консервативным настроем, вероятно, лучше пройти мимо.

Какие интересные и, главное, свежие идеи! Amazon, Alphabet (Google), Microsoft, Apple…

Какие недооцененные, малоизученные бриллианты с гигантским потенциалом роста! Капитализация этих «малышек» составляет, в основном, всего триллион-два долларов. Есть еще куда стремиться.

Мы еще, кстати, не говорили о квадриллионах. А ведь денежки-то печатают. И очень, знаете ли, усердно. Так что, нет предела совершенству. Особенно у великих аналитиков

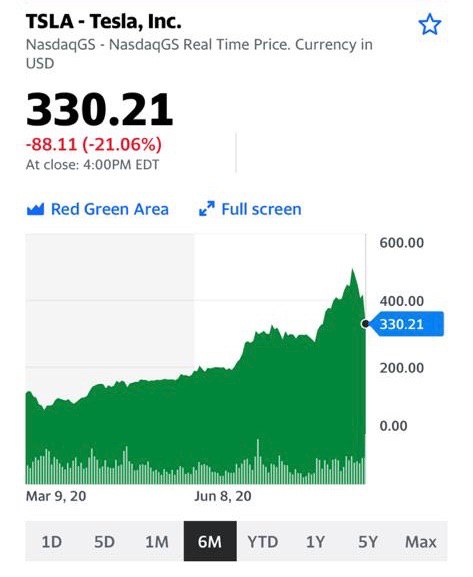

По странной случайности в этом списке я не нашел еще Tesla и Zoom. Удивительно.

Эх… брошу все. Пойду в Открытие… учиться ремеслу.

P.S. Коллеги, не обижайтесь. Я любя. Ну характер у меня такой… И таки что с ним делать?

Хороший вопрос. Откровенно говоря, один из самых трудных.

Конечно, есть технический анализ и классические фигуры разворота, которые знает любой пионер. Однако не всегда этот способ работает. Да и если бы все так было просто…

Тем не менее, постараемся ответить:

– Часто перед сильным снижением на рынке или в экономике происходит какое-то важное событие. В 2020 году это был Covid, который бушевал в мире уже в феврале, однако минимум на рынках мы узрели лишь 23-го марта. – 2008 году это было обрушение Lehman Brothers, которое случилось 17 сентября. А минимумы на рынках были отмечены в октябре.

Однако, когда события «вселенского» масштаба уже свершились, все более-менее понятно. А что может их предвещать?

Обычно рынки закладываются на такие события несколько заранее. И признаком серьезных неприятностей, как правило, служит увеличение волатильности.

Если рынок «трясет», если сегодня он растет на 3%, а завтра на 3% падает – ничего хорошего ждать не приходится. В целом, резкое снижение индексов на 3-5% – это очень неприятный сигнал. И конечно же, такие дни сопровождаются сильным ростом объемов торгов.

Так что, видим серьезную волатильность – напрягаемся.

А что сегодня?

Много достаточно тревожных сигналов. 1. Волатильность – есть такое. 2. Очень много заработавших на рынке, и полагающих, что фондовый рынок – это исключительно место, где нахаляву раздают деньги. А рынок таких товарищей обычно безжалостно раздевает, не оставляя ни малейшей надежды. 3. На рынки, благодаря низким процентным ставкам, пришли миллионы новых инвесторов. Обычно к новичкам рынок беспощаден. 4. Очень много компаний, включая Tesla и Zoom, которые можно считать реальными пузырями.

Кроме того, есть такое явление, как “цунами”, противостоять которому невозможно.

Если демократы действительно за этот год раздадут «пряников» на $4 трлн, это будет настоящее цунами. И многие активы в итоге будут стоить значительно дороже, чем они стоят сейчас.

Да и настоящую волатильность, как она может быть, мы пока не наблюдали. Несмотря ни на «штурм Капитолия», ни на все остальное. Это еще не волатильность. Так… семечки

Есть масса оснований полагать, что этот вопрос станет одним из наиболее важных в наступившем году.

События года ушедшего и массовый переход человечества на удаленную работу повлекли за собой множество последствий. Помимо очевидного, увеличение количества людей, работающих из дома, создает новые задачи для сферы информационной безопасности.

По некоторым прогнозам, в ближайшие 3 года наиболее востребованными и прибыльными технологиями в этой сфере будут технологии защиты облачных хранилищ и технологии беспарольной аутентификации.

Те изменения, которые мы наблюдали в 2020 г. в секторе IT, дают нам представление о будущих трансформациях в способах защиты цифрового мира и вызывают рост интереса инвесторов к компаниям, занимающимся киберзащитой.

Тем более, что хакеры становятся более изобретательны, а кибератаки – все более изощренными. При этом целями становятся зачастую крупные компании. Недавний пример FireEye – лишнее тому подтверждение.

Мы решили в начале 2021 г. подготовить небольшой обзор информационной безопасности. В нем вы познакомитесь с наиболее интересными, на наш взгляд, публичными компаниями из данной сферы.

В ближайшее время материал будет опубликован в канале.

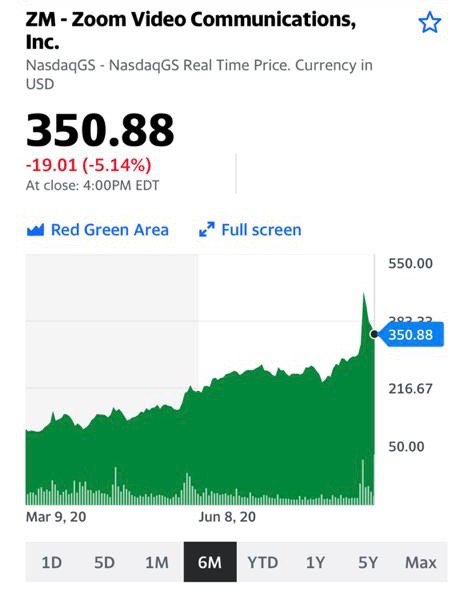

Котировки снизились на 38%. Хорошо, что в свое время решили не покупать Zoom в портфель.

Означает ли это, что пришло время обратить внимание на бумагу?

Несмотря на такое сильное падение, говорить о том, что акции Zoom привлекательны, преждевременно. Компания была безумно дорога по $550-570, но, по нашему мнению, осталась перекупленной и на сегодняшний день.

Достаточно посмотреть на несколько параметров:

1. Мультипликатор P/S по прогнозной выручке на 2021 г. составляет около 40х. При том, что Zoom убыточна на уровне EBITDA (и неизвестно, когда эта тенденция будет преодолена) такой P/S – очень дорого.

2. Сектор, в котором работает компания, – «хайповый» и растущий. С одной стороны, это хорошо – будет расти выручка. С другой, также будет обостряться и конкуренция. Например, тот же Slack (WORK US), Microsoft Teams или Discord (собирается на IPO в 2021 г).

Вывод? Никто не может гарантировать, что на всеобщем «денежном фестивале» Zoom не начнет расти снова. Но выглядит эта история пока очень дорого. Бумага вполне может сходить и на $200, и на $100.

Ставки растут. Теперь выясняется, что хакеры похитили информацию, по стоимости превышающую капитализацию Amazon, Google, и Tesla впридачу. Уже понятно, что за такое не расплатиться ни текущим, ни будущим поколениям крестных отцов, стоящих за этой хулиганской шайкой.

В вопросах создания шоу по принципу «каша из топора» американцы не имеют равных в мире.

Да, русские вроде не вмешивались в выборы. А иначе как обьяснить, что вместо «неправильного» Трампа, пришли «правильные» парни? Если вмешались русские, почему «правильные» победили? Вопреки? Благодаря? Невзирая на? Короче, тонкий лед. Нет уж. Лучше признать – в выборы не вмешались, но тут же оказались виновны в краже со взломом. Короче, виноваты русские по-любому.

Скандал разворачивается. Законы проведения шоу требуют нагнетания страстей. Пока неизвестно, что следующее припасено нам на «радость». То ли кибер авианосцы «расправляют паруса», а кибер бомбардировщики уже заправляются для нанесения ответной кибер атаки. То ли уже слышен скрип вентилей, готовящихся перекрывать России финансовый кислород. Куча слов, куча праведного гнева. Выглядит, откровенно говоря, как некая операция прикрытия.

Мы с вами прекрасно понимаем: разумеется, нет никакой связи между тем, что происходило на выборах, странным поведением статистики по голосованию и внезапному обвинению русских.

Более всего мне интересно: каким образом стало понятно, что коварные флибустьеры интернет морей, романтики мышки и монитора, именно россияне? Они оставили визитные карточки? Или расписались на актах приема-передачи ворованных файлов? Опять же, а янки святые? Это понятно… По определению. По крайней мере, по законам Голливуда – всенепременно. И, по законам Голливуда, плохие парни обязательно всегда наказаны. В очередной раз просматриваем фильм «Плутовство». Там все это уже было.

А пока… Пока страаашно, аж жуть.

Рубль проседает. Российские ценные бумаги, на всякий случай, продаются. А вдруг и правда… А вдруг не шоу… В свое время я сделал прогноз, что на конец года рубль будет болтаться где-то на уровне 77-79. Впоследствии мы с вами увидели волну всемирного оптимизма, передвинувшую рубль на уровни 72-73. Будет забавно, если первоначальный прогноз все же сбудется. Шансы на то имеются.

QIWI – технологическая компания, которая оперирует системой электронных платежей. Весьма каноничный представитель сегмента e-commerce, а также первопроходец в своей нише на российском рынке.

На данный момент главными направлениями деятельности компании можно назвать электронный кошелек, платежные терминалы, банки и сервисы для предпринимателей и др.

Зарабатывает QIWI, главным образом, на предоставлении платежных услуг. Это генерирует около 80% всей выручки компании. Сегменты компании в разделе платежных услуг: денежные переводы, оплата мобильной связи, услуг и кабельного ТВ, покупка товаров в магазинах.

Не так давно Qiwi избавилась от двух убыточных «дочек» – проекта «Совесть» (потребительское кредитование) и «Рокетбанка» (банк для частных пользователей). С одной стороны, продажа сократила консолидированную выручку Qiwi, с другой – позитивно повлияла на рентабельность и прибыльность.

Вместе с тем, пока считаю, что рисков по Qiwi больше, нежели триггеров:

1. В целом интерес к технологическому сектору снижается.

2. Есть вопросы по регулированию деятельности. В конце лета законом было ограничено количество денег, разрешенных к вносу на неавторизированные кошельки или анонимные пополнения. Скорее всего, на уже существующий объем транзакций Qiwi это повлияет незначительно, однако может снизить потенциальное количество открытия новых кошельков.

3. Существенная часть транзакций проводилось с букмекерами, а их работу пытаются все больше контролировать. Это может повлечь за собой уход с рынка ряда букмекеров, а значит и пользователей/операций QIWI может стать меньше.

4. Конкуренция. Поскольку в родной для компании сегмент продолжают с каждым годом вторгаться все больше компаний.

Вывод: Qiwi в краткосрочной перспективе может показать сильный рост выручки. Однако дальнейшее развитие вызывает вопросы, поскольку основной частью механизма зарабатывания денег остается сбор комиссий с физлиц и продавцов.

Возможным триггером мог бы стать приход стратегического инвестора в капитал компании. Но этот фактор мы с точностью предсказать не можем.

На выборах в США в этот раз будет рекордная явка. Не мудрено. На мой взгляд, это голосование очень серьезно повлияет на ситуацию в мире и будет носить по-настоящему судьбоносное значение. И не только для США. Но и для Европы, и для Ирана, и для Китая, и для РФ.

В моменте показывал снижение свыше 1,5% по индексу S&P 500.

По итогам дня акцииMicron (MU US)выросли на 1,98%, Intel (INTC US) – на 0,78%, Seagate (STX US) – на 1,38%, Western Digital (WDC US) – на 7,85%!!!Три последних позиции держу в портфелях «Агрессивный» и «Оптимальный» сервиса.

Причины роста? Ожидание хороших отчетов от технологических компаний по итогам 3-го квартала 2020, когда мир полноценно вышел из изоляции после первой волны Covid. Вполне возможно, что в октябре сегмент окажется «в топе» на рынке.

Продолжаю держать ряд акций отрасли. Не исключаю, что на отчетности акции смогут показать «рывки» наверх.

Сегодня прошла конференция, посвященная теме трансграничных платежей и цифровых валют, в которой участвовал председатель ФРС Джером Пауэлл.

На вопросы о выпуске цифровой валюты США Пауэлл уклончиво ответил, что “ФРС пока не приняла окончательного решения по этому вопросу”.

ФРС не пытается сделать цифровую валюту первой, объясняя это стремлением сделать все «правильно» и оценить потенциальные риски. Тем временем, Китай на днях начал публичные испытания своего цифрового юаня. Это первый случай, когда прототип цифровой валюты был использован в обычных розничных платежах.

Центральные банки по всему миру изучают тему цифровых валют по следующим причинам:

Способ конфиденциально и дешево расплачиваться цифровыми деньгами. Именно этим новая валюта будет отличаться от уже существующих способов онлайн-транзакций, где присутствуют посредники в виде банков.

Это цифровая валюта, но при этом обязательство ЦБ перед населением, которое можно обратить в другую форму денег. Например, биткоин построен на надежде, что в него вложатся и другие агенты, а цифровая валюта будет гарантирована ЦБ, как привычные нам наличные деньги.

Новые возможности для монетарной политики. По идее, цифровая валюта населения будет лежать не на счетах в коммерческих банках, а на счетах в ЦБ. Тогда влияние, например, ключевой ставки регулятора станет более быстрым и эффективным, так как оно будет непосредственно сказываться и на резервах населения. Да и в целом, у ЦБ на счетах станет больше средств, которые он может по желанию направлять.

Усиление международной конкуренции трансграничных платежей. Цифровая валюта поможет создать более эффективные и дешевые механизмы международных транзакций, в частности, на финансовом рынке.

Однако деньги простых людей на счетах в ЦБ и международные транзакции в цифровой валюте порождают всевозможные политические риски. Как сделать это все конфиденциальным и эффективным – большой вопрос. Неудивительно, что у ФРС на него пока нет ответа. Ведь доллар – основная валюта в мировом сообществе, и введение цифрового доллара является огромной ответственностью.

Все разговоры сейчас – о том, что Китай использует свое «окно возможностей» и сделает цифровую валюту, которая заменит доллар.

Мне этот сценарий кажется не самым реалистичным.

Во-первых, к цифровой валюте необходимо доверие и одобрение мирового сообщества. Американской валюте доверяют и цифровой юань не сможет быстро это изменить.

Во-вторых, я думаю, ФРС настроена посмотреть на опыт и ошибки введения цифровой валюты в Китае и просто сделать более совершенный аналог, чтобы сохранить господство доллара.

В общем, по поводу тревог о скором мировом господстве цифрового юаня пока могу сказать лишь одно: туфта это все, товарищи.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Zoom (ZM US) – одна из самых хайповых идей на американском фондовом рынке за время пандемии и локдауна.

Сервис видеоконференций был очень востребован, и это неудивительно. Весь мир сидел по домам, а заниматься делами, устраивать встречи и совещания все равно было нужно. Более того, зачастую это было единственным средством поддерживать в бизнесе жизнь. Неудивительно, что на этом фоне котировки Zoom «улетели в небеса»: с $297 до $480 (+60%).

Однако, хайп схлынул, и котировки поползли пониже; сегодня стоимость 1 акции Zoom составляет порядка $370. Что касается финансовых показателей, то в текущем финансовом году рост выручки Zoom ожидается на уровне 276% до $2,3 млрд! Впечатляет, что и говорить.

Однако, во-первых, как мне кажется, этот рост уже заложен в текущей цене, а, во-вторых, в данном случае нам важны не абсолютные, а относительные показатели. В частности, рыночные мультипликаторы, в числе прочего отражающие перекупленность или перепроданность той или иной акции.

Если смотреть на Zoom, то по текущему году P/S равен 43х. Это безумно дорого. Ок, хорошо, может быть, в следующем году выручка компании снова вырастет на 300%? Но нет, прогнозируется увеличение лишь на 30%. И это дает нам P/S на уровне 33х, что также говорит о грандиозной перекупленности.

Средневзвешенный P/S у технологического сектора США сегодня составляет примерно 7,0х. Таким образом, компании Zoom, чтобы быть наравне с сектором, в следующем году нужно увеличить выручку примерно на 500% – до $14 млрд.

Анализировать другие мультипликаторы, такие как P/E или EV/EBITDA, нет никакого смысла, они у Zoom вообще за гранью возможного. Основная причина – перегретость котировок в сочетании с низкими фундаментальными показателями. Чистая арифметика.

Я не исключаю, что у Zoom – прекрасное будущее. Более того, это – прекрасная компания, которая помогла многим бизнесам существовать во врем пандемии. Но на сегодняшний день бумага выглядит слишком дорого, соответственно, риски также слишком высоки.

Плюс ко всему, полагаю, в данном сегменте будет нарастать жесткая конкуренция. Как справится с ней Zoom? Есть все шансы, что успешно, и это позволит существенно, на порядок, увеличить финансовые показатели. Но пока, повторю, дорого!