ЦБ оставил ключевую ставку без изменений на уровне 16%

Самые важные выводы из пресс-релиза.

1️⃣Сигнал нейтральный — речи о повышении ставки в марте нет. 2️⃣ЦБ подчеркивает, что снижать ставки пока рано, даже при замедляющейся инфляции. 3️⃣Снова подчеркивается тезис, что высокие ставки надолго. 4️⃣Баланс рисков смещен в сторону более жесткой политики.

Самое важное из прогноза:

✔️ Прогноз ключевой ставки повышен на 1 п.п. в 2024 и 2025 гг. Регулятор нацелился на более жесткую политику. ✔️ Прогноз инфляции на 2024 год остался 4,0–4,5%. ✔️ Прогноз ВВП повышен на 2024 год до 1,0–2,0%.

Мои выводы:

ЦБ явно добавил жесткости. Повышений ставки мы больше не увидим, но сохранять ставку 16% планируют долго. Судя по прогнозу, снижать ставку ни в марте, ни в апреле ЦБ не собирается. При этом с такой жёсткой политикой поднимать прогнозы ВВП весьма оптимистично. Как бы в рецессию ни скатиться.

Дальше нас ждет пресс-конференция, где ЦБ уточнит свои сигналы и ответит на вопросы журналистов. Наш шеф-редактор будет там, все важные выводы напрямую будем транслировать на канале HOTLINE.

Сегодня ЦБ скажет свое веское слово по ставке. В принципе, о ней уже сказано всё самое важное. Но есть один момент, о котором все же стоит подумать.

Задача ЦБ — понизить уровень инфляции и сбить инфляционные ожидания населения и бизнеса.

Так что… Вроде бы все логично.

В теории оно как?

Высокая ставка должна охладить желание брать кредиты. Меньше кредитов ➡️ снижается уровень инфляции.

А что на практике?

◾️С населением все логично. Да, брать ипотеку под 20% годовых… Ну, так себе удовольствие

◾️А вот бизнес… Тут посложнее ситуация. Вы будете удивлены, но крупняк с энтузиазмом как брал кредиты под 10%, так и под 20% берет.

Нужно будет посмотреть цифры по кредитованию бизнеса за январь -февраль. Но согласно доступной информации от крупных банков, объём заявок на кредитование от крупного бизнеса не уменьшается. Тот чувствует себя достаточно хорошо.

Спрос на продукцию предприятий хороший. У бизнеса есть положительные ожидания, что номинальный спрос продолжит расти, как и цены. Это означает, что и с платежами по кредитам компании справятся.

Во многом это последствия политики самого ЦБ. Ставка была поднята слишком поздно, инфляция и ожидания её роста значительно превысили целевые показатели.

Вывод?

Банк России смягчать свою политику точно не будет в ближайшее время. Внимание стоит обратить сегодня не на ставку, а на сигнал и прогноз по ней. Станет ли этот сигнал жестким? Поднимут ли прогноз? Скорее, нет. Но риск увидеть жесткий настрой ЦБ достаточно велик. #ЦБ #ставка

?? До решения ЦБ по ставке остался один день. Что нового мы узнали?

Друзья, всем привет!

Вышла статистика по инфляции и инфляционным ожиданиям.

Инфляция начала год “не с той ноги”. Месячный рост цен в январе 6,5–7,0% в годовом выражении. Оперативные недельные оценки февраля пока дают такой же уровень. Это значит, что если инфляция продолжит расти такими темпами остальной год, то составит 6,5–7,0%.

Но Банк России в своем прогнозе целится в 4,0–4,5%. И пересматривать его вверх будет болезненно. Ведь по итогам прошлых трех лет инфляция была выше цели. Если публично заявить, что и четвёртый год подряд инфляция не дойдет до цели, доверие к регулятору может снизиться.

➡️Поэтому ЦБ скорее ужесточит свою политику, чем откажется от достижения цели по инфляции.

Но есть и позитив. Инфляционные ожидания снизились широким фронтом.

▫️Ожидания населения на год вперед снижаются второй месяц подряд и весьма хорошими темпами.

▫️Ожидания предприятий тоже снизились. Более того, ЦБ пересмотрел данные. Вместо роста в прошлом месяце оказалось, что ожидания снижаются уже 4 месяца подряд. В итоге текущий уровень самый низкий за последние 7 месяцев. Но и до значений, соответствующих инфляции в 4%, еще далеко.

➡️Уменьшение значений инфляционных ожиданий означает, что ключевая ставка в реальном выражении стала жестче, а кредиты — менее привлекательными.

?Итог. Ситуация остается противоречивой и смешанной. Часть факторов уже за снижение инфляции, а часть продолжает давить на цены.

ЦБ будет и дальше сидеть со ставкой 16% и ждать, пока предыдущие повышения приведут к четкой и ясной картине снижения инфляции. Когда это произойдет, гарантировано не может сказать и сам регулятор.

Поэтому четких сигналов мы едва ли услышим — сигнал останется нейтральным.

Получил очередной интересный вопрос от подписчика:

— Объясните, какой минус в процентах за счет временного распада я получу, если буду держать #sqqq или #tmf в течение года?

Думаю, тема волнует многих, поэтому отвечу здесь. Предлагаю начать с азов и объяснить, о каком временном разрушении идет речь.

✔️Предположим, вы открыли позицию в SQQQ, а точнее «шортовом» инструменте на индекс NASDAQ с тройным плечом (если индекс упадет на 1%, ваша прибыль составит 3%) на $1000.

➕ Вам повезло, вы угадали тренд, и на следующий день технологические компании падают, обрушивая индекс на целых 10%. Ваша бумажная прибыль составила 30%, а, точнее, $300.

Это означает, что ваш капитал теперь составляет $1300.

➖ Однако вы решили попытать счастья и подождать еще денёк. К сожалению, вы просчитались, и Nasdaq (QQQ) вырос на 10%, а значит, вы потеряли $1300*10% = $390.

Итого, за 2 дня колебаний, хотя кажется, что в процентах вы остались в нуле, вы потеряли «чистыми» $90 на шортовом инструменте.

✔️При движениях +/- 1% такого значительного разрушения не будет. Но чем более волатилен базовый актив, тем чаще происходят крупные движения и тем быстрее «разрушается» фонд.

?Что касается вопроса подписчика: невозможно заранее сказать, на сколько рухнет фонд через месяц или год. Это зависит от его динамики в этом году.

Ясно лишь то, что менее волатильный фонд, такой как TMF, будет разрушаться медленнее, чем более волатильный SQQQ.

В качестве примера предлагаю посмотреть на динамику TLT и TMF (у них общий базовый актив — индекс долгосрочных облигаций) с 27 декабря 2022 года по 27 декабря 2023 года.

✔️Мы взяли эти даты, потому что TLT (повторяет движение цен казначейских облигаций США со сроком погашения 20 лет и более) закончил период почти там же, где и начал.

TMF (ETN на цены длинных гособлигаций США с тройным плечом), напротив, упал на 12,8%. Это и есть «разрушение». Для TMF это многовато, но рынок по ставкам был очень нервным.

Надеюсь, стало чуть понятнее. Сохраните себе эту справку на будущее.

? Плавающие ставки по банковским кредитам: за и против

Тема все чаще обсуждается:

▪️Госдума хочет ограничить кредиты (в том числе ипотеки) под плавающую ставку для населения. ▪️Банки с этим не согласны.

В чем проблема плавающей ставкидля физлиц?

Все просто: ключевая ставка растет ➡️ растет и платеж по кредиту с плавающей ставкой. Многие люди к этому бывают не готовы, когда занимают деньги у банка. В моменте же было дешево.

Значит, банки хотят нажиться на таких клиентах?

Не спешите обличать банки в жадности. Они принимают депозиты на более короткий срок, чем выдают кредиты. Если ставка растет, депозиты приходится привлекать заново под новый высокий процент. Если все кредиты при этом будут зафиксированы по старым низким ставкам, это оборачивается убытками для банка.

А плавающие ставки снижают данный процентный риск. А именно – перекладывают его с банка на заемщика.

Кто-то ведь должен взять на себя этот риск. Вопрос – кто?

На мой взгляд, лучше уж банки.

1️⃣Они могут лучше оценить риски. Для этого есть штат сотрудников. А большинство граждан, когда берут такой кредит, едва ли все просчитывают.

2️⃣У банков шире возможности управления рисками и защиты от них. Им, например, доступны процентные свопы.

Повышенные риски должны на себя брать те, кто их понимает и может ими управлять.

В этот раз оно максимально ожидаемо – ЦБ оставит ставку без изменений на уровне 16%. Настолько предсказуемо, что я об этом писал сразу после прошлого решения в декабре.

Почему я так уверен?

Устойчивая часть инфляции, по оценкам ЦБ, замедлилась в декабре и, по оперативным оценкам, продолжила замедляться в январе. При этом факторов, которые давят на цены, все еще вагон и маленькая тележка.

Это и высокие инфляционные ожидания, и сильный рынок труда, и максимально загруженные производственные мощности, и все еще хороший потребительский спрос, превышающий возможности предложения.

В такой ситуации ЦБ выдержит паузу, пока не будет уверен, что инфляция уже не свернет с пути снижения. Этой уверенности сейчас нет из-за проинфляционных факторов.

Раз решение предсказуемое для рынка, то важнее будут сигналы о будущих решениях. Мои ожидания следующие.

1️⃣Нейтральный сигнал. ЦБ едва ли настроен снижать ставку в марте.

2️⃣Прогноз по ставке на 2024 г. останется без изменений. Сейчас диапазон прогноза весьма широкий – в него и так попадают много сценариев.

3️⃣На вопрос о первом смягчении ставки ЦБ будет давать уклончивые ответы, чтобы оставить пространство для снижения во II квартале на случай сильного замедления инфляции.

?До решения выйдет статистика по инфляции в январе. Данные не повлияют на вердикт о неизменности ставки, но могут подействовать на тональность сигнала.

Автор бестселлера «Черный лебедь» Насим Талеб заявил, что США находятся в «долговой спирали» и спасти ситуацию может лишь чудо.

По мнению известного экономиста-алармиста, причины такой ситуации очевидны. ➡️Американское правительство не собирает треть от своих расходов в виде налогов и финансирует недостаток средств за счет кредитов. ➡️Ну а поскольку ставки по кредитованию достаточно высоки, то стоимость обслуживания долга растет как на дрожжах. ➡️В этом финансовом году дефицит бюджета составит $2 трлн, а стоимость обслуживания долга еще через 5-6 лет также приблизится к $1,5-2 трлн в год.

Тупик, однако. Но, если честно, ничего нового Талеб не говорит. Очередной набор банальностей. Все сказанное известно давно. И вопрос стоит достаточно просто — как долго все это может продолжаться.

Нассим Талеб дает, тем не менее, американской экономике еще 10 лет. А далее, по его мнению, пойдет ее «обрыв».

❓ А что такое этот самый обрыв? Ответа как такового нет. Кризис…

Забавно. Но незадолго до выступления Талеба глава JPMorgan, один из самых влиятельных банкиров современности Джейми Даймон говорил о подобном. И тоже заявлял, что «экономика США движется к обрыву».

Итак… обрыв видят все. И давно. Более того, это модная тема… Но какой он, этот обрыв? Чего ждать-то? К чему готовиться?

? Начнем с того, что если кто-то ждет девальвации доллара США относительно других валют, то это невероятно наивная идея.

Почему? Да потому, что все мы в одном котле варимся. И канадский доллар, и японская йена, и британский фунт. И евро.

Если только начнутся серьезные проблемы в экономике Штатов, еще быстрее упадут все остальные валюты. Так как экономический кризис коснется абсолютно всех. Кстати, и валют развивающихся стран в первую очередь.

То есть доллар НЕ упадет? Еще как упадет. Весь вопрос — относительно чего.

? Я более того скажу — он по факту уже падает.

Вот вы считаете, что золото потихоньку растет. Я же могу с той же долей уверенности сказать — это доллар относительно золота за последние 5 лет упал на 44%.

Для справки: по официальной статистике инфляция в долларе США за последние 10 лет — порядка 37%.

Кстати, в среднем за последние 10 лет индекс S&P рос примерно на 12% в год. Т. е. за 5 лет — примерно 60%. Или это доллар снижался? Смешно звучит. Но на секунду задумайтесь.

? Относительно базовых активов.

К примеру, меди. Цена ее тонны за 5 лет выросла примерно на 35%. Или это доллар упал по отношению к меди на 35%?

К чему это я? Да к тому, что доллар давно уже падает относительно большинства реальных активов. Просто в какой-то момент это падение может и ускориться.

В принципе мы говорим о банальной инфляции доллара.

❗️Но вот здесь начинается самое интересное. Инфляция ведь штука творческая. Не нам это рассказывать. Наши 7,4% вроде как понятны. Но… по жизни-то каждый ощущает все как-то иначе. Личная инфляция для большинства гораздо выше.

Вернемся к доллару. Примерно в тех же пропорциях (плюс минус и скорее плюс, чем минус) будут проседать относительно реальных активов и остальные валюты. Включая и традиционные «защитные гавани» а ля швейцарский франк.

Более того, предвижу очень скоро серию валютных войн, когда те или иные страны будут пытаться регулировать свои валюты и отнюдь не в сторону их укрепления. Чтобы помочь своим экспортерам.

Что это означает?

Да только одно: в традиционных валютах нет и не может быть спасения от этого «обрыва».

Хорошо, а есть ли вообще защитные гавани? И еще раз: а как будет выглядеть тот самый «обрыв». Тут каждый начинает придумывать свой вариант развития событий.

?Сегодня-завтра и мы с вами подумаем об этом. А заодно и о том — действительно ли до этого самого обрыва нам с вами романтически путешествовать еще 10 лет.

Цифра вышла загляденье — 3,6% в реальном выражении (уже вычли рост цен). Больше, чем все актуальные прогнозы. Такие успехи вызвали скепсис у части наших подписчиков. Давайте разбираться, настоящий ли был рост.

Попробуем посмотреть на другие экономические показатели, к которым не приложил руку Росстат.

?Данные по кредитам. Прошлый год выдался ударным. Кредиты юрлицам — 20%, физлицам — 23%. Тут ясное дело — государственный ЦБ тоже в сговоре. Регулятор, видимо, еще и банки заставлял подделывать свою отчётность.

?Рост ипотечных кредитов согласуется с бурным ростом продаж недвижимости. Здесь, судя по всему, Минстрой подключился, и заставил строителей рисовать свои отчеты.

?Опросы промышленных предприятий института им. Гайдара (ИЭП) тоже показывали хороший рост промышленности. Тут уже Минобрнауки подергал за свои рычаги.

?Остается надежда на зарубежные данные. Но и здесь индекс деловой активности PMI отлично рос весь год — выше 54 пунктов (рост экономики фиксируется при значении выше 50). Видимо, и до них добрались.

↗️«Береги платье снову, а кредитную историю смолоду»

Согласно данным национального бюро кредитных историй, за год до декабря 2023 года, наиболее значительно выросла доля заемщиков в возрасте до 30 лет. Хорошо это или плохо? Зависит от ситуации.

?Если предположить, что большая часть этих средств будет направлена на развитие бизнеса, то это отличная новость для экономики. Предпринимательство — двигатель прогресса.

?Для кредиторов — чем моложе клиенты, тем выше процент дохода и пополнения долгосрочной клиентской базы. Кроме того, таких заемщиков, как правило, легче обвести вокруг пальца.

Если же рост спроса на кредиты со стороны молодого населения вызван не столько финансовым планированием, сколько небрежным отношением к деньгам, это плохо для всех.

Для кредиторов это значительно повышает риск дефолта, для экономики — еще одна, пусть и небольшая, «черная дыра», а для самих заемщиков — пятно в их жизни.

Хочется верить, что наши подписчики относятся к первой группе…

P. S. Подробнее про кредитный рейтинг и как его улучшить писали в bitkogan?ПРОСТО.

По данным Минэкономики, количество предпринимателей в России достигло самого высокого уровня с 2016 года.

Как же так – нас бьют, а мы крепчаем?

?Начну сразу с холодного душа: оптимистичными данными мы обязаны не столько росту числа новых предприятий, сколько именно открытию ИП (+395 тыс. чел. до 4,2 млн за год).

Абсолютный прирост числа ИП рекордный с 2007 года. И вот почему:

1️⃣Уход иностранных компаний из-за ограничений освободил много ниш.

2️⃣Господдержка. Например, с 2023 г. правительство выдает людям до 25 лет 500 тыс. руб. на открытие бизнеса. А в Заполярье — по 1 млн руб.

3️⃣Индексация лимита по доходам для применения упрощенки. Теперь это 188,6 млн руб. в год.

4️⃣Перетягивание режимом ИП бизнесменов других форм. Кроме юрлиц, это самозанятые, чей годовой доход превысил 2,4 млн руб.

В общем, не все так радужно. Отчасти рост числа ИП можно назвать техническим. А что касается вклада малых компаний в ВВП, то он остается на прежнем уровне в 20%.

Что нужно помнить, если вы решили открыть ИП:

➡️Обязательные страховые взносы. Даже если вы не совершили ни одной операции в 2024 г. придется заплатить 49 500 р.

➡️Предприниматель отвечает по долгам всем имуществом, а не только тем, которое использовалось в бизнесе.

➡️И, конечно, стоит понимать, что создание бизнеса с нуля — это риск и нервы. С возвращением внеплановых проверок предприятий привлекательность своего дела снизится. Надеюсь, конечно, что ошибаюсь, но покаскладывается такая картина.

Мы еще поговорим о малом и среднем бизнесе в России.

Нас продолжают спрашивать, что почитать детям про экономику и финансы. Поэтому мы делаем очередной обзор. Скажем, что выбрать непросто. Однако от этих книг ребенку сложно будет оторваться.

Волшебный банкомат. Татьяна Попова

Яркая история-игра для детей от 5 лет с вопросами и заданиями к каждой главе, а также с пояснениями для родителей.

По сюжету двойняшки Катя и Серёжа попадают на экзотический остров, где местные аборигены налаживают экономику и бизнес. Немного напоминает «Хроники Нарнии».

Также в книге есть исторические справки: ?Про изобретение денег ?Про разделение труда ?Про развитие банковской системы. Что такое банк и банкомат.

Читать можно вслух всей семьей. С обсуждениями хватит на несколько вечеров.

2. Что такое деньги. Татьяна Попова.

Книжная версия известного аудио-проекта про маленького человечка. Рассчитана на младший школьный возраст, 7-9 лет. Герои прогуляются по вымышленной стране Безналогии и поймут, на что идут налоги граждан. В серии есть выпуски про транспорт, экономику, безопасность и др.

Отдельно отметим краткие определения на полях и отличные иллюстрации/инфографику.

3. Виталий Константинов. Все деньги мира. От ракушек до криптовалюты.

Книга для подростков, 12+. На каждой странице есть центральная идея, которая иллюстрируется ?историческими и этнологическими экскурсами, ?бытовыми и макроэкономическими кейсами, ?цитатами известных людей и примерами из фантастики.

Более младшим детям понравятся интересные картинки. Старшие найдут здесь идеи для конспектов по экономике ? А все остальные могут просто стать… экспертами по деньгам мира.

В США массовые сокращения. И, судя по всему, они только начинаются:

Amazon: 16 тысяч сотрудников

Alphabet: 12 тысяч сотрудников

Microsoft: 11 тысяч сотрудников

Citigroup: 20 тысяч сотрудников

UPS: 12 тысяч сотрудников

И в этом списке сотни американских компаний.

Если честно — с трудом понимаю, как такое возможно. Смотрю статистику по увольнениям и сокращениям персонала в ведущих корпорациях США. Увольнения коснулись 5-10 процентов работников. К примеру, UPS избавилась от 12 тысяч человек. Citigroup 20 тысяч. Levi’s — 15 процентов сотрудников. Столько же Xerox.

А общая статистика занятости — отличная. Вопрос — куда идут те, кто лишился работы? Или американские статистики решили обучиться магии чисел у наших выпускников Хогвартса из Росстата?

Интересный вопрос получил в личку: ⏪Евгений Борисович! Внимательно перечитал теперь первую,вторую и третью статьи, которые вы опубликовали по поводу глобальных изменений в финансовом мире. Я так понимаю, вы к чему-то клоните? В чем будет логическое продолжение? К чему вы вообще ведете?⏩

Отличные вопросы. Попробую ответить.

? На мой взгляд, масштаб происходящих изменений в области финансов, денег, фискальной политики, инвестиций, финансовых институтов и прочем настолько велик, насколько и затрагивает практически каждого человека на этой планете.

А еще… чем больше изучаешь все эти изменения, тем больше поражаешься их нелогичности, удалению от базовых человеческих потребностей.

?Технологически можно проводить огромное количество операций одним днем, организовывать любые расчеты и так далее. ?А по факту идет колоссальное усложнение и уход в те материи, которые максимально не упрощают, а наоборот — усложняют и бизнесу, и простому человеку, его жизнь.

Мы с моим товарищем — инвестбанкиром Максимом Касаткиным — для начала решили разобраться в происходящем. Неангажированно. Без хайпа и поиска виноватых. Просто глубокий анализ происходящих трендов — это тема, как минимум, на 10 серьезных статей.

Ну, а далее?

Наверное, сделаем серию интересных диалогов. Возможно, все это превратится в хорошую и захватывающую книгу.

Выводы

А тут самое интересное. Дело в том, что в этом абсолютно нелогичном мире только тот, кто предложит понятное и логичное упрощение, добьется невероятных результатов.

➡️ Да… наверное, мы сможем предложить разные варианты. Впрочем… Друзья, немного терпения — давайте для начала все же диагноз поставим.

Будет правильный диагноз — сможем и болезнь лечить!

Давайте разбираться, почему ФРС продолжает вести себя так осторожно и какие нам стоит сделать выводы.

Сразу хочу сказать — ничего неожиданного Пауэлл не сказал. В принципе, нечто подобное и ожидалось. Так что… сюрпризов не было.

Итак…

◽️Во-первых, сильные экономика и рынок труда пока не внушают уверенности ФРС, что снижение инфляции стабильное. Вдруг замедление временное? Не дергать же ставку то вверх, то вниз.

Если снизить ставку, а потом снова поднять из-за ухудшения данных, выглядеть это будет скверно для репутации. Поэтому ошибиться с первым снижением нельзя. Представителям ФРС нужно быть крайне уверенными в нем.

◽️Во-вторых, сейчас очень комфортное время для паузы. Экономика хорошо растет, безработица низкая, месячная инфляция последние 6 месяцев вблизи цели — отличные данные. Так зачем что-то менять? Что-то изменится, тогда и будет понятно, какое нужно решение.

Вот тут можно и поспорить. Инфляция-то по факту снижается. Ну ок. Сделали вид, что все неоднозначно. Ну и молодцы.

◽️В-третьих, в 2020 г. ФРС перешла к более гибкой цели по инфляции — не просто 2%, а в долгосрочном периоде. Тогда это служило оправданием, что рост цен сильно выше цели лишь временно, а долгосрочно цель будет достигнута.

Сейчас этот аргумент может работать в другую сторону. Даже небольшой период инфляции ниже 2% не станет проблемой для ФРС, так как он лишь компенсирует высокие значения последних двух лет.

Все по факту логично. Однако здесь есть ряд очень спорных моментов. Обсудим отдельно.

◽️В-четвертых, хорошие данные по экономике позволяют жестче бороться с инфляционными ожиданиями. В последние годы уверенность американцев в том, что инфляция всегда будет низкой, пошатнулась. Появились мнения о том, что теперь все изменилось, рост цен всегда будет высокий и так далее. Такие разговоры крайне опасны для центральных банков. Доверие к системе для них чрезвычайно важно.

Поэтому, пока экономика сильна, ФРС может сделать сильный акцент на инфляции. Жесткой политикой убедить всех, что инфляция всегда будет на цели, и тем самым восстановить доверие к своей политике.

Хотя… с этим можно и доиграться. Также данный момент обсудим отдельно.

А что дальше?

Все описанные факторы будут актуальны и на ближайших заседаниях. Так что стоит держать в голове тот факт, что ФРС сейчас выгодно и удобно проводить консервативную политику. Ну и конечно, все будет зависеть от поступающих данных.

Ну а теперь самое главное.

А как на весь этот букет махрового, но логичного консерватизма отреагировали рынки? И что произошло по факту.

1️⃣Доллар США. Немного укрепился относительно иных валют. Однако ничего эдакого. Скажем так… ни о чем.

2️⃣Доходности UST 10. А вот здесь… сюрприз-сюрприз. В принципе, должны были от всего сказанного пойти наверх. Но… тренд, о котором мы предупредили несколько дней назад — тренд на снижение доходности продолжился. По итогу — 3,94. Напомню. Еще 4 дня назад — 4,15-4,17!!

Что же происходит? А то, что: ◾️Минфин уменьшает размер заимствований. ◾️QT таки сокращают. Но без объявлений. По факту. Цифры дам в течение дня. Объявлять пока не решились. Но… снизили. Что же. Нам ведь с вами ехать, а не шашечки.

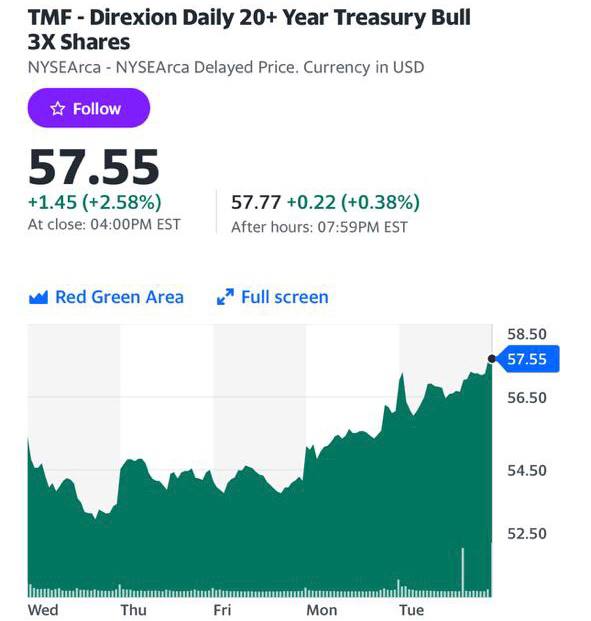

➡️TMF приближается к 60. Ну и… спасибо на этом. Если все наши расчеты верны — на 62-63 может быстро прокатиться. Но и 10% за 4 дня на трежерях проехаться весьма приятно.

3️⃣Золото. Попрыгало немного и чуть-чуть просело. На росте доллара. Ничего страшного. Ждем на 2100.

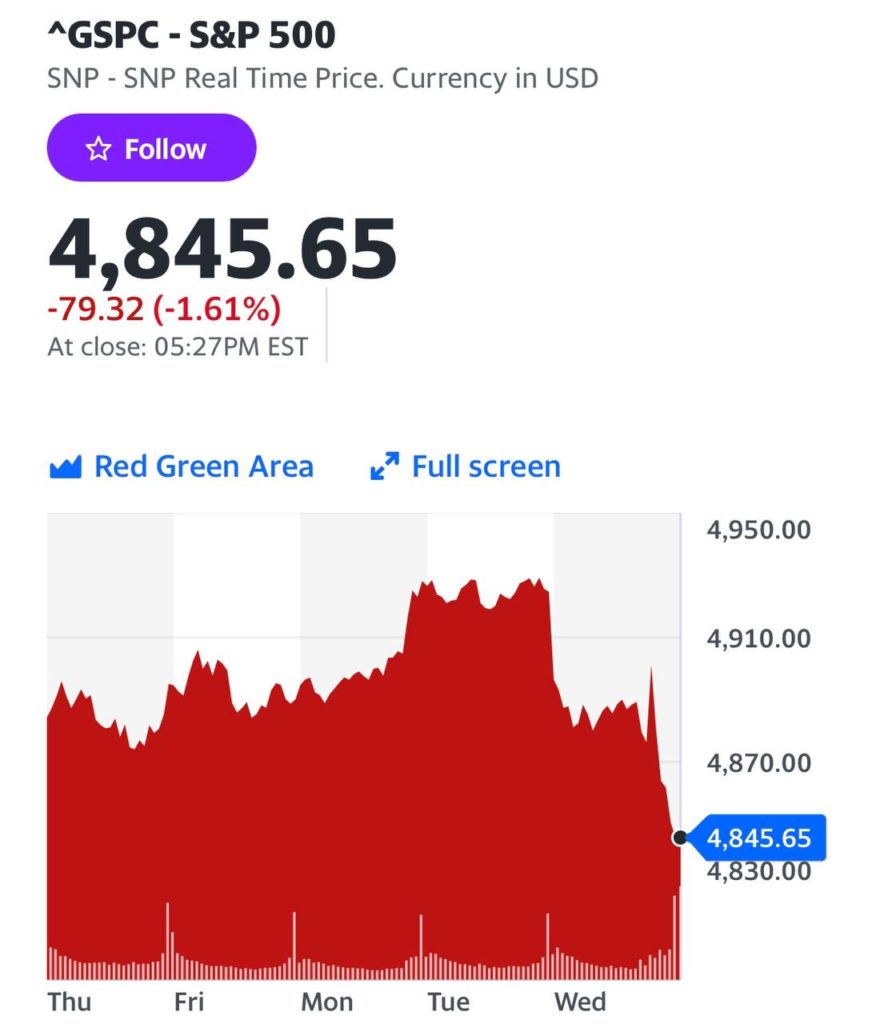

4️⃣S&P500. Отдал дань уважения Пауэллу и просел на 1,6%. Но как-то пока не страшно. С другой стороны, не страшно — это замечательно. Значит, прибегут желающие купить подешевле. Их отоварят. Пока на рынке царит оптимизм, рынкам есть куда проседать. А Большие Деньги, кстати, распродавали Большие Техи. Есть повод задуматься.

Вывод

Пауэлл не сказал ничего нового. Большие деньги хотели от него несколько большего. Могут попытаться поддавить. Ждем волатильности.

Продолжается падение доходностей UST 10. О причинах этого вчера написал.

Надеюсь, кто-то смог использовать на практике. Об этом говорим примерно в течение двух недель.

Сегодня важный день — собирается ФРС. Один только намёк на сокращение темпов QT, скорее всего, приведет доходности десятилеток уже на уровень ниже 4% годовых.

➡️Не забываем старое правило: покупаем на слухах, продаем на фактах.

❗️Очень внимательно следим за доходностью американских трежерей. Обратите внимание: с 4,15, что мы с вами видели еще пару дней назад, доходности снизились до 4,06 в настоящий момент.

Что происходит

Тут надо следить не только за ФРС, но и за действиями Минфина США.

?Они опубликовали свои общие оценки по чистому объему привлечения в первом полугодии: вместо $816 млрд они хотят привлечь лишь $760 млрд в 1 квартале 2023 года (а как мы понимаем, январь практически завершен и часть из этой суммы уже привлечена).

Во втором квартале Минфин снижает размер чистых заимствований вообще до $202 млрд (и это уже с учетом погашения на $197 млрд).

?Судя по всему, Казначейство США все, что планировало, уже собрало. Другой вариант — Казначейство решило подождать более комфортных условий.

И тот, и другой варианты означают снижение доходностей по UST.

Так что… если еще и наш прогноз, что ФРС в самое ближайшее время уменьшит размеры QT, сбудется, можно ждать дальнейшего роста цен на бонды.

❓TMF идет на 65 или 70?

Не знаю. Возможно. Заработать на трежерях неплохие деньги, похоже, может получиться.

➡️ Кстати, меня спрашивали: зачем я в убыток месяца полтора-два назад продавал TMF? А затем, что убыток быстро был отбит на TMV. А теперь… я снова беру этот весьма опасный инструмент.

Если Минфин США действительно дрогнул и решил уменьшить размер заимствований — значит, еще раз заработаем на рывке цен по американскому долгу.

Если вы хотя бы краем глаза следили за новостями, то знаете, что доходы России от продажи нефти и газа сокращаются из-за санкций, а расходы остаются высокими.

?️ Возникают предпосылки для роста бюджетного дефицита. Отсюда вопрос: за счет чего он будет финансироваться, если нет жесткого обесценивания рубля?

Помимо повышения акцизов на алкогольную и табачную продукцию, роста плановых сборов по штрафам власти могли бы увеличить налоговую нагрузку.

Но на бизнес или все-таки на население?

Если кто не заметил, первые уже давно находятся под обстрелом. Помимо введения налога на сверхприбыль, который дал бюджету 305 млрд рублей, были введены экспортные пошлины.

Под нововведения попали овощи и фрукты, рыба, алкогольная, химическая, текстильная продукция и даже драгоценные металлы. ➕ В ближайшее время может быть повышен НДПИ на уголь.

И ослабления, к сожалению, пока не предвидится — налоговые органы должны увеличить сбор налогов в 2024 году на 17% по сравнению с 2023-м.

С окончанием моратория на проверки после ковидных периодов могут также увеличиться выплаты по урегулированию претензий, штрафы, пени и другие карательные меры.

Пусть капиталисты платят, а что в этом для рабочего класса?

Все просто. Бизнес попытается отразить рост затрат, повысив цены на товары и услуги. И, конечно, некоторым работникам предложат стать самозанятыми.

Из минусов:

➖ вы не сможете взять больничный или декретный отпуск, ➖ не застрахованы от несчастных случаев на производстве, ➖ у вас не будет отчислений в Пенсионный фонд.

А что с НДС и НДФЛ?

Позиция рупоров правительства: ничего не поднимут. Но на практике процесс уже идет.

◾️Так, с 1 января 2024 года расширяется перечень детских товаров, облагаемых НДС по ставке 10%.

◾️Кроме того, при продаже жилья, получившего разрешение на строительство в 2024 году, оно теперь будет облагаться НДС. Оплата налога, в итоге, ляжет на россиян.

◾️Что касается физических лиц, с 2024 года возможность не платить НДФЛ в России для удаленных работников закрывается, их доходы будут облагаться по ставке 13% или 15%.

Чего ждать дальше?

Рискну предположить, что если дела пойдут не по плану Минфина (дефицит бюджета продолжит расти), то вероятность новых налогов для бизнеса выше, чем для населения.

❗️Плохая новость в том, что, даже если прогрессивная шкала НДФЛ не будет повышена, заплатим за исполнение бюджета, как обычно, мы с вами, пусть и косвенно.

Как получить вычет за долгосрочное владение ценными бумагами?

В продолжение темы налоговых вычетов, предположим, вы НЕПРЕРЫВНО держали ценные бумаги в своем портфеле более трех лет и получили доход – как его полностью “прикарманить”?

Для начала напомню, что в прошлом году Мосбиржа перешла на единый режим торгов и расчетов Т+1. Это значит, что если вы купили акции 1 января, то они будут зачислены на ваш счет 2 января.

Учитывайте это при расчете срока владения, иначе потом придется кусать локти.

И еще несколько важных моментов:

?️Передача ценных бумаг в кредит или РЕПО, а также перевод их между вашими счетами или даже между брокерами не будет считаться перерывом в периоде владения.

?️Если бумаги были приобретены в разное время, для каждой будет установлен свой срок владения. То есть, если вы купили акции компании А в разное время, вы не сможете получить вычет по всем сразу.

?️Наконец, если активы были получены вами в дар или по наследству, срок владения ими будет исчисляться с момента зачисления на депозитарный счет.

Как же получить заветное освобождение от НДФЛ?

Как правило, брокер или УК предоставляет вычет за вас. В результате после продажи ценных бумаг он не будет удерживать НДФЛ с вашего дохода, предоставив расчет.

Если с вас все же удержали налог без учета вычета, вы можете обратиться в ФНС по месту своей регистрации. Последний вариант – подать декларацию 3-НДФЛ для получения вычета.*

В этих случаях к декларации необходимо приложить документы, подтверждающие ваше право на налоговый вычет. (Проверка декларации может занять три месяца.)

?️ Добавлю, что, если брокер забыл о вашем праве на освобождение от НДФЛ, вы можете получить свои деньги обратно в течение трех лет после продажи бумаг и только через ФНС.

Продолжаем нашу серию. В первой части мы рассмотрели важные концепции создания стартапа, продукта, управления компанией и т. д. В этой части больше про отношения внутри компании, с клиентами и конкурентами.

1️⃣Тони Шей. Доставляя счастье. От нуля до миллиарда. История создания выдающейся компании из первых рук. Zappos «помешаны» на обслуживании клиентов. По их методу работают многие современные компании, в том числе и российские. Книга написана от лица автора, начавшего свой первый бизнес в 9 лет. Но здесь есть и много личных историй простых сотрудников Zappos. И это наглядно показывает то, что здесь выстроена одна из лучших корпоративных культур.

2️⃣Карл Сьюэлл. Клиенты на всю жизнь. Первая книга, выпущенная издательством деловой литературы МИФ, 26 переизданий к настоящему моменту. Обязательна к прочтению всем сотрудникам. Это и философия бизнеса, и практическое руководство по работе с клиентами (а попутно и по организации работы предприятия, маркетингу и мерчендайзингу).

3️⃣Фредерик Лалу. Открывая организации будущего. Книга показывает, как можно работать по-другому. Объяснит, как некоторые компании нашли способы стать по-настоящему мощными, эмоциональными и целеустремленными, и поможет представить будущее вашей собственной организации.

4️⃣Джим Коллинз. От хорошего к великому. По ссылке комплект из трех книг Коллинза – классика менеджмента, исследователя и выдающегося преподавателя Стэнфорда. Эта первая книга серии продолжает переиздаваться. На примере многих компаний вы можете увидеть какие факторы влияют на то, какие компании будут успешными.

5️⃣Кевин Робертс. Lovemarks: бренды будущего. Робертс создал маркетинговую концепцию, которая призвана заменить идею брендов. Ингредиенты для создания “любовных меток”: тайна, чувственность и близость.

6️⃣Кен Бланшар. Горячие поклонники. Книга, написанная в форме увлекательной бизнес-притчи, поможет точно понять, чего хотят ваши клиенты, добиться эффективной работы клиентского сервиса и заполучить армию горячих поклонников, готовых тратиться на ваши услуги. Плюс книги – ее небольшой объем, всего 90 стр.

7️⃣Гай Кавасаки. Быстрый старт. Предыдущий вариант на русском назывался Стартап по Кавасаки. Этот улыбающийся “Джеки Чан” от бизнеса и мастер “гаражных технологий” помог тысячам людям воплотить свои мечты о стартапах. А мы обязаны ему модой на Apple, где он был главным евангелистом.

Про часть этих книг мы уже писали. Про другие еще напишем. Главное. конечно, в бизнесе не читать, а действовать, но здесь можно получить вдохновение и поддержку.

P. S. Также рекомендуем посмотреть ?про компании, меняющие мир вокруг себя, ?истории разных компаний.