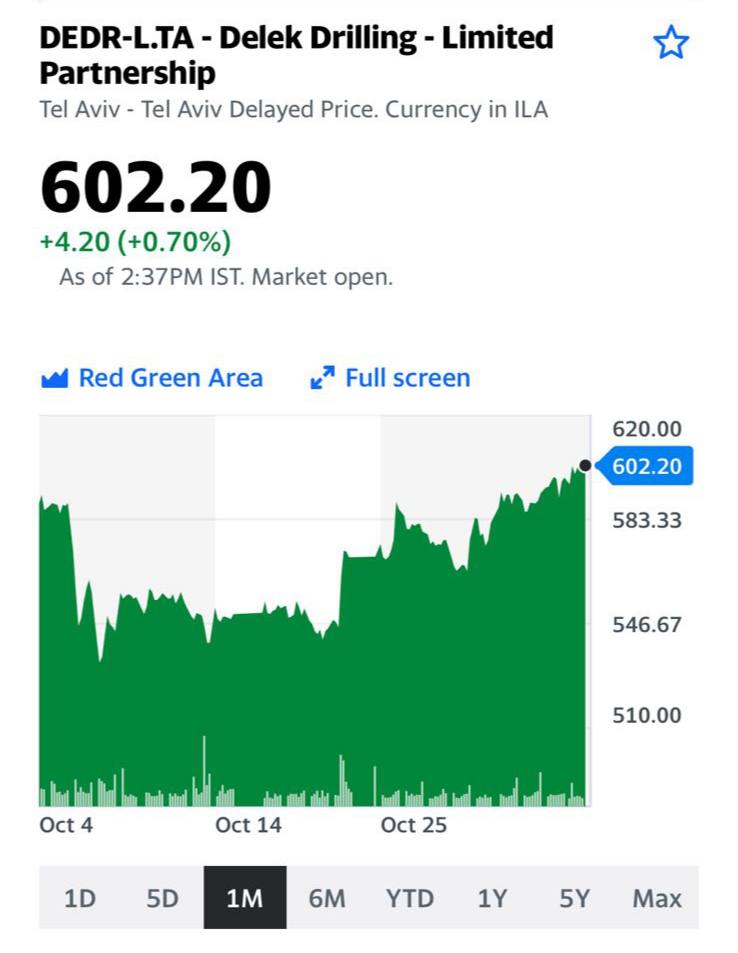

Акции Delek Drilling

Неторопливо идем дальше. Неплохая оказалась идейка, однако.

Почем продавать – пока думаем. Но точно не по 600. Скорее всего, еще на 5-7% повыше ?

Неторопливо идем дальше. Неплохая оказалась идейка, однако.

Почем продавать – пока думаем. Но точно не по 600. Скорее всего, еще на 5-7% повыше ?

Недавно рассказывали о проблемах китайских компаний из сектора онлайн-здравоохранения. Одними health-техами регулятор не ограничился. Под раздачу также попали:

• Финтех. Акции онлайн-брокеров UP Fintech (TIGR US) и Futu (FUTU US) также просели за месяц более, чем на 30%. Началось все с регуляторных требований в отношении безопасности данных. Теперь же деятельность этих компаний и вовсе может быть признана незаконной в связи с отсутствием китайской лицензии.

• Онлайн-страхование. Здесь компании должны соответствовать требованиям платежеспособности и другим нормативам, направленных на снижение рисков для пользователей, а также финансовых рисков в стране.

Для тех, кто разбирается в логике китайского регулирования, по сути, здесь нет ничего неожиданного. Регулирование больших данных, снижение финансовых рисков, возможные проблемы в секторе здравоохранения – об этом мы упоминали в сентябрьском марафоне, посвященном китайскому фондовому рынку.

Регулятор переключился на другие сектора и отстал от больших техов?

Отнюдь. На днях рыночный регулятор предложил классификацию платформ, подчеркнув, что к «супер-платформам» будут предъявлены повышенные требования в плане честной конкуренции и все той же безопасности данных. О том, что внимание регулятора к данным может выйти боком для онлайн-компаний, мы писали неоднократно, например, здесь.

Продолжаем изучать ситуацию и не спешим открывать позицию ни в больших техах, ни в компаниях других секторов с повышенными рисками регулирования.

▪️Почему Делимобиль отказался от IPO?

▪️Как Федрезерв начал сворачивание стимулов, а Банк Англии так и не решился чуть-чуть поднять ставку, и к чему это привело.

Об этом – в последней программе БФМ “Ближе к деньгам”.

А все самые свежие бизнес-новости дня публикуются в Telegram-канале @BFMnews.

В конце сентября мы публиковали материал на тему полупроводниковых компаний. Там мы подробно рассказали о ситуации в секторе, о дефиците и о том, что, на наш взгляд, ждет эту отрасль в дальнейшем.

Одной из компаний, на которую мы обращали внимание, была Qualcomm (QCOM US). Ее акции были также включены в один из портфелей . С тех пор котировки акций компании выросли почти на 30%.

Qualcomm на днях опубликовала сильный квартальный отчет: выручка компании в годовом выражении выросла на 12%, EBITDA – на 36%, а скорректированная чистая прибыль – на 27%. Более того, данные оказались существенно лучше консенсус-прогноза.

В чем здесь суть? Прежде всего, отчетность Qualcomm показала, что компании удается наращивать показатели в условиях дефицита чипов. У многих экспертов были опасения, что дефицит ударит не только по потребителям, но и по производителям микросхем. Отчет Qualcomm в некотором роде опровергает эти гипотезы.

Это весьма наглядный кейс того, как сезон отчетности влияет на котировки тех или иных компаний.

Эти и многие другие вопросы мы будем подробно разбирать в ходе нашего обучающего марафона по фондовому рынку США.

❗️Марафон стартует 15 ноября.

Присоединяйтесь!

Наткнулся в ФБ на достаточно забавный, но одновременно с этим вполне логичный твит Германа Каплуна, в прошлом одного из совладельцев РБК, а ныне известного венчурного инвестора.

«Для Илона нашего Маска самое время купить Uber и Hertz. Что для компании, стоящей $1,2 трлн., купить 2 компании за $ 100 млрд.? Купив их, он получил бы гарантированный рынок сбыта в меняющейся экономике. Тогда прекратятся даже разговоры о том, что Tesla смогут догнать.

Оплатить можно акциями. Акционеры почти не растущих бизнесов радостно возьмут акций Tesla, бизнеса, планирующего рост на 42% в следующем году. Идея в том, что, купив эти компании, Tesla получит гарантированный рынок сбыта. При этом покупка агрегаторов такси не будет слишком накладной для Tesla с ее триллионной капитализацией.»

Между тем, идея Германа вполне здравая. Единственно что… Вместо Hertz мы бы порекомендовали Илону взять Lyft – стоит так же, а доля рынка несравнимо выше. На сдачу еще можно китайский Didi взять, чтобы заодно покрыть столь любимый товарищем Маском китайский рынок.

И вот повод для нового твита, когда капитализация Tesla дойдет на $2 трлн: «Покупка крупнейших в мире агрегаторов такси оказала нулевой эффект на экономику компании» ?

Если серьезно, то, конечно, ни одна из перечисленных компаний не будет продаваться без хорошей премии к своей текущей цене. Прогноз по росту на ближайший год у них, хоть и ниже, чем у Tesla, но тоже двузначный. Это во-первых. Во-вторых, самих агрегаторов ждут непростые времена: их могут обязать оформлять водителей как штатных сотрудников, а это рост издержек и ответственности.

Здесь, кстати, вполне пригодилась бы Tesla со своим автопилотом… лет через много, когда они его доработают до полной автономности.

Мнение Германа – это логичная позиция инвестора, думающего об ускорении роста и максимуме эффективности. А Илон – он не такой, он визионер. У него уже скафандр на Марс висит отглаженный, зачем ему ваши земные агрегаторы?

Этот твит навел меня вот на какую мысль. В принципе, как мыслит Герман, так мыслят значительное количество инвестбанкиров. Именно так рождаются те самые сделки, о которых мы с вами узнаем впоследствии. Инвестбанкир – или венчурный инвестор – всегда мыслит именно такими категориями: как сложив 1 и еще 1, получить на выходе 3, или даже 10.

Где та самая добавленная стоимость?

Кто-то бурно развивается, но испытывает нехватку средств для еще более быстрого развития. А кто-то имеет хороший продукт, но не имеет достаточно понятного и, главное, эффективного механизма маркетинга и продвижения.

Именно таковы мозги настоящего венчурного инвестора. И это его нормальное состояние души – постоянно искать инвестиционные возможности.

Хотите стать инвестбанкирами? Думайте аналогично. Ищите ниши и возможности. И, разумеется, что с чем соединить, чтобы в итоге 1 плюс 1 было реально равно 100.

Доброе утро, друзья!

Выходной посреди недели завершился. Погуляли, помянули великих, и снова в бой. То есть на рынки?.

Удивительное дело. Решение Банка Англии в этот раз не поднимать ставку, а по всей видимости поднять ее в декабре, повлияло на рынки даже более, чем вчерашнее заявление Пауэлла о начале тейперинга.

Во-первых, отреагировал валютный рынок, отсалютовав снижением курса фунта стерлингов против доллара. Да и остальным валютам – под шумок – досталось.

Во-вторых, резко выросли котировки драгметаллов, вернувшись на свое позавчерашнее место, что еще более удивительно и противоречит любой теории. По идее, рост доллара против остальных валют не очень хорошая новость для драгметаллов.

В-третьих, подросли цены на ряд английских компаний, в частности Rolls-Royce (RR), что отразилось на индексе Лондонской биржи, который прибавил немногим менее процента. Заодно подросли и S&P, и NASDAQ.

Почему так? Эффект неожиданности. То, что в среду произнес Пауэлл, было заранее понятно, известно. То есть предсказуемо. И, разумеется, Пауэлл как обычно был крайне аккуратен в своих словах, оставляя намеки для оптимистов.

Что касается решения Банка Англии.

Уже были сделаны все намеки на скорое небольшое повышение ставки и… здрасьте! Ничего не происходит. Чудеса, однако.

Вот вам и причина таких резких колебаний. Впрочем, не самых плохих.

Чего жду дальше?

Полагаю, что укрепление доллара относительно евро, да и большинства остальных валют (пожалуй, только шекель живет своей жизнью, нагло игнорируя рост доллара относительно всех остальных валют; впрочем, полагаю, нынешнее его укрепление все же носит исключительно временный характер) продолжится.

Жду евро к доллару на уровне 1,13-1,14. Жду DXY на уровне 95 и выше.

Не уверен, что все это понравится рынкам.

Рынки, не взирая ни на что, также как и шекель, живут своей жизнью, поплёвывая свысока на все опасения и происки недоброжелателей.

Сформировалось уже целое новое поколение инвесторов, которые настолько привыкли к тому, что рынкам все нипочем, что даже страшно становится. А рынки все помнят и ничего не прощают. В один момент они могут превратиться в хаос и бушующий океан.

Вопрос лишь в одном – когда?

Ужасы китайского регулирования в последнее время расползаются за пределы крупнейших онлайн-техов. Сегодня посмотрим, как страдает онлайн-здравоохранение, оно же HealthTech.

Пару месяцев назад писали о возможной коррекции в китайском онлайн-здравоохранении на фоне переживаний китайского руководства за безопасность данных. Теперь же компартия может запретить компаниям проводить онлайн-консультации для начальной диагностики заболевания. По мнению властей, медицинские заключения должны выноситься только лицензированным врачом, а не программным обеспечением с искусственным интеллектом.

Эти вполне себе разумные рекомендации обвалили котировки HealthTech-компаний. В итоге за последний месяц компании сектора эффектно просели: Ping An Health Care (1833 HK) на 39%, Alibaba Health (241 HK) на 20%. Меньше всех за месяц просела JD Health (6618 HK), однако за полгода падение здесь также впечатляет: минус 40% капитализации.

Несмотря на просадки, нельзя сказать, что акции этих компаний очень дешевы. Убыточные по EBITDA JD Health и Ping An Health Care стоят 6,5 и 3,3 своих годовых выручек. Оценки низкомаржинальной, зато не убыточной, Alibaba Health тоже не очень скромные: P/S 4x, P/E 289x.

Помимо рисков регулирования, эти компании все еще оцениваются достаточно дорого. Даже после впечатляющей коррекции ни одна компания из тройки Health-техов не интересна настолько, чтобы ее подбирать.

О других секторах, попавших под горячую руку регуляторов, также вскоре поговорим. Не переключайтесь ?

Пока мы прославляем Ивана Сусанина, Минина и Пожарского, Delek Drilling (DEDR-L.TA) тихо и мирно таки растет себе.

Думаю, когда фиксировать прибыль. Возможно, ближе к 650, а может еще выше.

Недавние сообщения о том, что Китай провёл тесты гиперзвукового оружия, встревожили Пентагон.

Прошёл месяц, а американская военная машина уже начала реагировать. На этой неделе стало известно, что ВМС США планирует заменить палубное орудие стелс-эсминцев класса Zumwalt на ракетные установки для размещения гиперзвукового оружия.

Согласно планам, Zumwalt будут использовать ракетную систему Common-Hypersonic Glide Body. Дальность действия оружия составит более 2000 км. При этом любопытно, что американские военные силы пока решились сконцентрироваться на военно-морском флоте. На данный момент флот США располагает всего лишь тремя эсминцами Zumwalt. Проекты приобретения еще 29 в своё время были отменены из-за своей высокой стоимости.

Модернизация оружия должна начаться в 2024 году, а к 2025 году корабли снова заступят на военное дежурство.

Кто выиграет от нового дорого контракта?

Как и прежде, выгодоприобретатели – те компании оборонной сферы, что активно тестируют гиперзвуковое оружие на море и в воздухе. Речь о Lockheed Martin (LMT) и Northrop Grumman(NOC). Lockheed Martin только месяц как официально открыл завод в Алабаме, где и будут производиться гиперзвуковые комплексы. Northrop Grumman в мае выиграл контракт на поставку 18 дополнительных сверхзвуковых целей. Не забываем и о General Dynamic (GD), которая строила дорогие фрегаты класса Zumwalt. Возможно, Пентагон все-таки решится возобновить заказ на оставшиеся 29 кораблей.

В этот раз он посвящен американскому рынку.

Для кого? Марафон подходит как инвестору с опытом инвестиций в России, начинающему работать на американском рынке, так и более продвинутым участникам, которые уже знакомы с фондовым рынком США.

О чем? В ходе марафона мы пошагово разберём полный цикл инвестиций:

✔️Выбор брокера;

✔️Все налоговые аспекты;

✔️Оценка текущей макроэкономической ситуации;

✔️Оценка инвестиционной привлекательности различных инструментов (акций, еврооблигаций и ETF);

✔️Применение стратегий управления;

✔️Ведение инвестиционного портфеля;

✔️Оценка результатов.

❗️Особое внимание уделяется практической части и реальным примерам на текущем рынке.

Наша цель: формирование вашего первого эффективного портфеля на рынке США.

Акцент сделан на два основных класса инструментов для непрофессиональных инвесторов: акции и облигации. Огромное разнообразие акций на американском рынке открывает возможности для реализации любых стратегий, а также диверсификации валютных и страновых рисков.

В отличие от глобального рынка еврооблигаций, на рынке США доступны бумаги с небольшой лотностью – от $2000.

Работа на американском рынке через иностранных брокеров не предполагает требования быть квалифицированным инвестором в России.

Обратная связь. После каждого блока вас ожидает сессия ответов на вопросы; также вы сможете задавать вопросы на протяжении всего марафона по смежной тематике – все две недели наши аналитики будут на связи. Кроме того, для вас пройдут два интерактивных эфира от ведущих экспертов проекта.

Важно: до 7 ноября включительно действует специальная цена для «ранних пташек».

? Все детали, а также отзывы на предыдущий марафон – по ссылке.

❓ Остались вопросы? Пишите нам: @bk_assistant

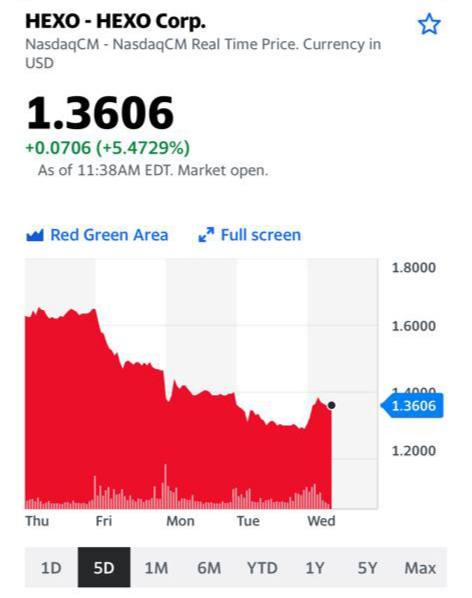

После вчерашней новости по Hexo Corp (HEXO), и падения бумаги на 8%, с опаской ждал сегодняшнего дня.

И… +5%.

Пока, скажу откровенно, это НИЧЕГО не значит. Но чуть-чуть успокаивает. Впрочем, ситуация с компанией именно такая, как мы и писали: пан или пропал.

В последнее время публичные размещения компаний на рынке акций РФ происходят все чаще. Одно из самых ожидаемых и интригующих размещений – IPO СПБ Биржи.

Недавние размещения других компаний прошли не слишком успешно. Не исключаем, что СПБ Биржа проведет placement удачно.

Бизнес-модель СПБ Биржи весьма интересна, рассмотрим ее поподробнее.

▪️СПБ Биржа – главная площадка для торгов иностранными бумагами для российских инвесторов и уже успела стать, ни много ни мало, глобальным пре-маркетом. Причем компания предлагает розничным инвесторам более выгодные цены, чем ее конкуренты. Как следствие, 78% сделок исполняется внутри СПБ Биржи. Уже сейчас по ряду иностранных акций объем торгов на СПБ Бирже достигает на пике 20% объема дневных торгов в США.

▪️Бум розничных инвесторов – идеальные условия для размещения. Рост числа клиентских счетов прямо пропорционально влияет на увеличение комиссионных доходов. СПБ Биржа также планирует привлекать институциональных инвесторов, что также улучшит фундаментальную картину.

▪️Удобство работы. СПБ Биржа в своей бизнес-модели делает ставку на удобство торгов для брокеров и розничных инвесторов. Есть возможность торговать маленькими лотами, при этом на площадке HFT-роботы могут выступать только провайдерами ликвидности, т.е. маркет-мейкерами. В результате мы уже видим двузначные темпы роста выручки и EBITDA компании.

Также отметим, что компания проделала в последнее время действительно большую работу, заняв свою нишу и выбрав особую гибридную бизнес-модель. СПБ Биржа уже успешно конкурирует с мировыми биржами и готова расти дальше уже в публичном статусе.

Данное размещение имеет все шансы быть очень удачным. Ждем его с большим интересом.

Продолжаем следить за российским сектором электроэнергетики, который выглядит недооцененным на фоне роста фондового рынка РФ в последнее время.

Монополист сектора в трейдинге (экспорт электроэнергии) «ИнтерРАО» (IRAO RX), недавно опубликовала отчетность по РСБУ за 9 месяцев 2021 г.

Тезисно рассмотрим основные моменты отчетности.

▪️Выручка выросла на 162% (по сравнению с аналогичным периодом прошлого года) и составила 54,7 млрд руб.

▪️Валовая выручка подскочила на 325% (по сравнению с аналогичным периодом прошлого года) до 20,41 млрд руб.

▪️Чистая прибыль по итогам 9 месяцев 2021 года выросла на 26,3% в годовом выражении и составила 14,67 млрд руб.

▪️Объем экспортной выручки составил 15,2 млрд руб. (+55% год к году).

▪️Себестоимость снизилась на 38% до 16,1 млрд руб. на фоне сокращения объемов экспорта электроэнергии по направлениям «Финляндия» и «Литва».

Мы позитивно оцениваем цифры «ИнтерРАО». Безусловно, нужно принять во внимание, что это – отчетность по РСБУ, которая не отражает консолидированную картину по бизнесу в целом.

Вместе с тем, отчетность по МСФО за 1 полугодие также оказалась сильной. Так, выручка выросла на 19% до 566 млрд руб. Показатель EBITDA по итогам полугодия увеличился на 45% до 85 млрд руб. Рентабельность по EBITDA при этом повысилась с 12% до 14%. Чистая прибыль увеличилась на 32% до 55 млрд руб. Текущая внутринедельная коррекция может быть использована крупными игроками на рынке для увеличения позиций.

Акции «ИнтерРАО» включены в один из портфелей нашего . В этой истории остаются еще как минимум две интриги, помимо недооценености: значительный объем денежных средства на счетах (может быть направлен на дивиденды), а также ситуация с казначейским пакетом.

Эти два аспекта мы подробнее рассмотрим в ближайшем будущем.

Пока продолжаем следить за бумагой. И, конечно, ждем результатов по МСФО за 2 полугодие и в целом 2021 г.

Недавно в один из портфелей мы включили акции американского ритейлера Bed Bath & Beyond (BBBY US). Вчера после закрытия рынка акции взлетели почти в 2 раза. К текущему моменту на пред-торгах бумага немного замедлилась и прибавляет около 60%.

Что это было и что теперь делать? Давайте разберемся в причинах.

1️⃣ Программа обратного выкупа акций Bed Bath & Beyond будет досрочно завершена до окончания финансового года, т.е. до конца февраля. Это значит, что оставшиеся $400 млн из совокупного объема $1 млрд будут направлены на приобретение акций уже в самое ближайшее время.

2️⃣ Bed Bath & Beyond договорилась с другим ритейлером Kroger (KR) о создании совместной площадки для электронной коммерции. На ней будут размещены не только товары этих ритейлеров, но и сторонних производителей.

3️⃣ Bed Bath & Beyond находится в списке «мемных акций». Т.е. инвесторы могут скоординировано приобретать акции, что приводит к высокой волатильности. Самый яркий пример – памятная всем история с GameStop.

Могут ли акции продемонстрировать обратную динамику? Мы не исключаем такого сценария.

Вместе с тем, buy back и партнерство с Kroger может стать возможностью потеснить других игроков в сегменте ритейла, таких как Walmart (WMT) или Dollar General (DG). Это позитивно с фундаментальной точки зрения.

Тем не менее, мы полагаем, что такой взрывной рост, как сегодня, хороший повод зафиксировать прибыль или ее часть.

Доброе утро, друзья!

Неужели в этой жизни случится день, когда не будет новостей, тихий и незаметный? И мне будет не о чем писать? Хотелось бы… Но пока – ежедневные чудеса в решете, и реальность подкидывает нам головоломку за головоломкой…

Сегодня – ТОТ САМЫЙ ДЕНЬ. Мы ждём выступления Пауэлла. To taper or not to taper – that is the question.

Рынки, ожидая развитие событий, ведут себя нервно. Впрочем, что-то мне подсказывает, что Пауэлл не планирует особенно пугать и в итоге реакция рынков будет достаточно спокойной.

Но вернемся к дню прошедшему.

Итак, что у нас плохого случилось за день? На рынке произошел новый шорт-сквиз?

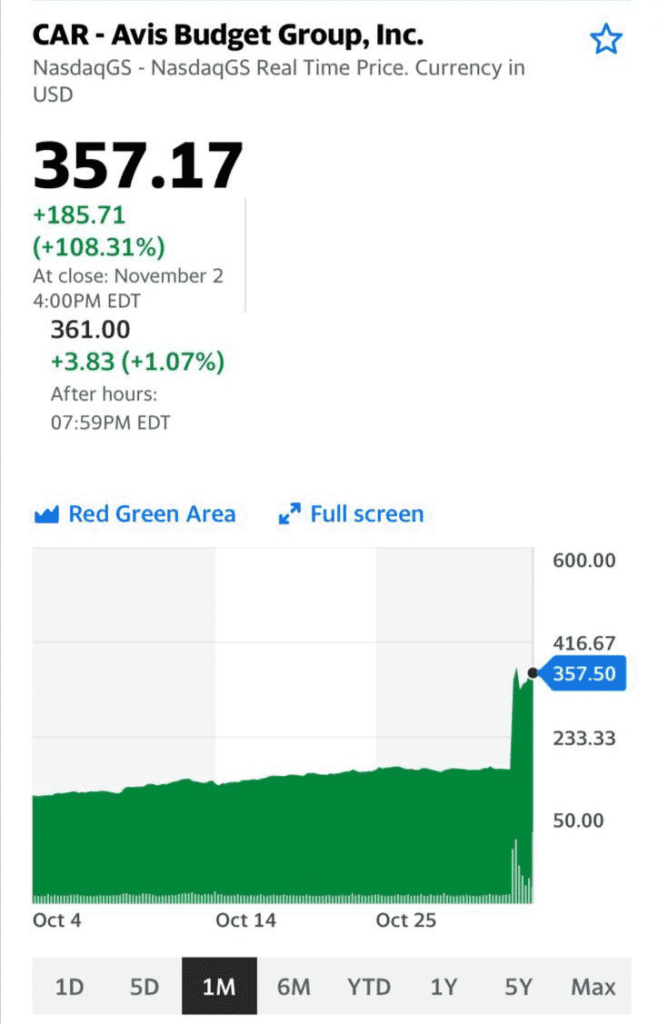

Не успели мы забыть о разгоне трейдерами с Reddit акций Game stop (GME), AMC (AMC), Bed Bath and Beyond (BBBY), а также BlackBerry (BB), как на горизонте замаячила новая «жертва» – сервис автопроката Avis Budget Group, Inc. (CAR). За один день ценные бумаги компании подорожали более чем на 108%, превысив отметку в $357.

Предположительно, триггером к росту стало заявление топ-менеджеров Avis о том, что компания может активизировать внедрение электромобилей. Помимо этого, в понедельник прокатчик автомобилей опубликовал довольно неплохие данные за прошедший квартал. В частности, выручка компании почти вдвое превысила показатели 2020 года, чистый доход составил $674 млн, а скорректированная EBITDA – $1 057 млн. Также Avis Budget Group выкупила около 11,6 млн. собственных акций по средней стоимости $86, в результате чего количество ценных бумаг в обращении сократилось на 16% по сравнению с 30 июня 2021 года.

Что у нас там было? Шорт сквиз? Или просто сильный, но оправданный рост?

Согласно данным Koyfin, более 20% акций компании находятся в шорт позиции. Для сравнения, доля коротких сделок Hertz (HTZZ) составляет всего 0,5%. Потому не исключаем, что столь стремительный рост акций мог быть обусловлен необходимостью шортистов покрывать свои позиции.

Игры Робингудов продолжаются. И, судя по позиции Комиссии по ценным бумагам, будут продолжаться.

Что дальше? Стоит ли ждать заявлений о покупке электромобилей от HyreCar (HYRE)? Не исключаем и такого варианта, однако участвовать в этой игре мы не собираемся. Между тем, интересно, отреагирует ли SEC или подобные разгоны станут нормальным явлением?

По компании Teva, как и по некоторым другим фарма-гигантам, вышли позитивные новости.

Калифорнийский суд отклонил иск местных властей, утверждающих, что J&J, Teva, Endo International, Allergan и Abbvie обманули врачей и пациентов по поводу способности опиоидных болеутоляющих вызывать привыкание.

С одной стороны, в череде прочих отрицательных судебных решений по данным вопросам – это переломный момент, который может создать прецедент на будущее.

С другой стороны, решение может быть обжаловано, да и может оказаться исключением из правил. Неопределенность тут слишком высока, особенно учитывая нюансы американского законодательства в здравоохранении, которое, к тому же, имеет существенные различия в зависимости от штата.

Сама Teva по мультипликаторам выглядит существенно недооцененной. Так, EV/EBITDA 6,6х при 15,0х в среднем по сектору – это дешево, но отчасти такое положение вещей имеет объективные причины. У компании сохраняются проблемы с долговой нагрузкой (хотя определенные улучшения есть), а стратегия по оптимизации бизнеса пока не дает заметного эффекта. Одним словом, фундаментально картина по Teva выглядит не лучшим образом.

Тем не менее, на этих новостях Teva прибавила более 8%. Мы не исключаем, что решение суда может иметь краткосрочный эффект. Учитывая обстоятельства, позитив может быстро сойти на нет. Уж очень много «но» в этой истории.

Rolls-Royce. Тяжеловес глобальной «оборонки».

Сразу несколько весьма позитивных новостей подоспело для британского концерна Rolls-Royce (RR).

Сперва стало известно, что вьетнамская авиационная компания VietJet Aviation (VJC. HM) подписала контракт с Rolls-Royce на поставку авиационных двигателей. Размер контракта оценивается в $400 млн.

Ещё перспективнее выглядит партнёрство компании с Катаром. Уже в ближайшее время страна Персидского залива инвестирует миллиарды для создания научного кампуса на территории Великобритании, где будут работать стартапы в области экологически чистых авиационных двигателей. Это долгосрочное партнёрство, рассчитанное на десятки лет. В свою очередь, Rolls-Royce предоставит необходимое оборудование и сотрудников для исследований.

Главной же целью является создание пяти стартапов зелёных технологий. Каждая из этих компаний к 2030 г. должна будет стоить минимум 1 млрд, а к 2040 г. достичь отметки в 20 млрд. Такое партнёрство для Rolls-Royce поможет убедить остальных инвесторов, что компания выиграет от компании по борьбе с изменением климата. Перед пандемией половина годовой выручки (15,4 млрд фунтов ) приходилась на гражданское аэрокосмическое подразделение. Отсюда и желание дальше развивать данный сектор.

Несколько удачных сделок добавят английской компании финансовой стабильности. В первом же полугодии Rolls-Royce неплохо отчиталась: чистая прибыль составила 114 млн фунтов в сравнении с огромным убытком в 5,2 млрд фунтов годом ранее. По прогнозам аналитиков, 2 полугодие может быть еще позитивнее: консенсус по выручке предполагает рост на 25-30%.

При этом по мультипликаторам акции выглядят не сказать, что очень дешево. Так, форвардный P/E на 2022 г. составляет около 27х. Для сравнения, у американских компаний оборонного сектора аналогичный коэффициент составляет около 15х.

Мораль: не исключено, что у бумаг компании есть потенциал дальнейшего роста, и в долгосрочной перспективе может показать хорошую доходность.

Вместе с тем, в секторе, на наш взгляд, есть истории поинтереснее. К примеру, Kratos (KTOS US) или Spirit Aerosystems (SPR US), которые при определенных условиях могут дать результат здесь и сейчас.

China Mobile (941 HK): насколько интересны акции крупнейшего в мире мобильного оператора?

Услугами China Mobile пользуется 956 млн человек – это почти втрое больше, чем все население США.

Отчет компании о результатах за январь-сентябрь этого года показывает, что China Mobile удается наращивать как число клиентов, так и финансовые результаты. Выручка в юаневом выражении выросла на 13%, а EBITDA на 10%. Неплохо для такой огромной компании.

Масштаб, который мог бы усложнять дальнейший рост China Mobile, компания смогла использовать для развития новых направлений бизнеса. Эти направления включают облачные сервисы для частного, корпоративного и государственного сегментов, решения для «умного» дома и промышленного интернета и др. Наличие огромной клиентской базы помогает снизить издержки на маркетинг и другие расходы, связанные с продвижением новых сегментов бизнеса.

Интересно, что в отчетном периоде China Mobile нарастила мобильный трафик на 39% (г/г). Большие данные сегодня – это новая нефть. Рост объема трафика может способствовать более быстрой окупаемости инвестиций компании в инфраструктуру 5G.

Чем China Mobile может быть интересна инвесторам? Компания платит дивиденды на уровне 7% годовых, растет и осваивает новые рынки. Кроме того, China Mobile в этом году планирует провести листинг в Шанхае, который может стать крупнейшим размещением на материковом Китае за последние 10 лет. Сроки размещения могут быть озвучены уже 4 ноября.

Независимо от того, как пройдет листинг компании на материке, China Mobile остается одной из наиболее интересных китайских компаний в секторе телекоммуникаций.

В США продолжается логистический коллапс.

Закончился октябрь, но проблемы с логистикой в США так и не удалось решить.

По последним данным 60 тыс. контейнеров находятся в двух центральных портах страны (33 тыс. в Лос-Анджелесе и 27 тыс. в Лонг-Бич). Товары на несколько млрд долларов все ещё не могут добраться до американских компаний и потребителей.

Не помогает и ужесточение правил хранения. В попытке ускорить разгрузку порты объявили, что с 15 ноября будет взиматься дополнительная пошлина в размере $100 за контейнер. Однако сам штраф будет подниматься ещё на $100 за каждый дополнительный день простоя. Такой налог коснется тех товаров, которые больше 9 дней не забирают водители грузовиков или 3 дня не могут забрать поезда. Исполнительный директор порта в Лос-Анджелесе уже объявил, что под эти санкции попадут 40% всех контейнеров, которые сейчас находятся на разгрузке.

Не лучше ситуация обстоит и с товарами, которые даже не добрались до портов. Корабли просто не в состоянии выгрузить груз и отплыть. Согласно последним подсчетам, таких кораблей сейчас насчитывается около 170. О своих штрафных санкциях заговорили и крупнейшие контейнерные перевозчики. К примеру, Maersk собирается переложить дополнительные финансовые потери на плечи импортеров. В итоге стоит ждать очередного витка повышения цен на товары и снижения продаж.

Многие сегодня пишут фразу: «перебои в цепочках поставок». Не все понимают, что это означает на практике. Просто такой фразой стало удобно объяснять сегодняшние проблемы глобальной экономики. Однако вышеописанная ситуация – классический пример того, что такое перебои на практике.

Не исключаем, что на этом фоне может последовать новый виток роста стоимости фрахта не только контейнеровозов, но и «балкеров». На этот случай держим в одном из портфелей акции морских перевозчиков ZIM Integrated (ZIM US) и Navios Maritime (NMM US).

Потенциальный покупатель Eurasia Mining успешно завершил due diligence

Доброе утро, друзья. Вчера мы с вами вновь говорили о Eurasia Mining (EUA.L). Обещал держать вас в курсе происходящих событий.

Забавно. Среди причин возможного роста котировок акций мы в том числе обсуждали и неизбежную покупку компании. И вот вам бабушка Юрьев день: выходит новость о том, что потенциальный покупатель активов британской Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, успешно завершил процесс due diligence.

Иначе говоря, та корпорация, что хотела приобрести компанию и находилась в процессе переговоров, закончила проверку активов и бизнеса Eurasia.

Чтобы понять смысл данного сообщения, нужно понимать, как в реальности проходят сделки M&A.

Для информации: из 100 сделок M&A, что начинаются, до финала доходят хорошо если 5-6%. Почему? Процесс этот невероятно тяжелый. Сперва довольно продолжительное время идут переговоры, где выясняют серьезность сторон и возможность совпадения понимания цены, условий сделки и т.д. Одновременно с этим (точнее, даже до того) подписывается документ под названием NDA, для недопущения утечек информации.

Потом подписываются куча всяких других документов, типа МОА. Сперва документов не обязывающих. Потом уже обязывающих….

Другими словами, до стадии DD доходят очень немногие.

Означает ли это все, что после завершения процедуры DD все уже на мази, и сделка близка к завершению? Разумеется, нет. Миллион причин могут разрушить сделку. Но дойти до окончания процедуры DD – уже неплохо.

С одной стороны, собственников Eurasia можно поздравить: похоже, уже виден свет в конце тоннеля. С другой – хочу пожелать стойкости. Процесс продажи компании ох как непрост. И, главное, нельзя прогадать. Нам, миноритариям ведь будет интересна цена значительно выше текущих уровней! ?

М&А – это невероятно тяжелый процесс. И его еще предстоит продолжать.

Ждём-с.