История началась еще в прошлом октябре, когда официальный Стокгольм запретил китайскому Huawei поставлять оборудование для создания интернет-инфраструктуры 5G.

Китайская компания пытается оспорить данное решение в шведском суде, вердикт ожидается в ближайшие недели. Швеция – лишь одна из многих европейских стран, которые ужесточили или вовсе отменили контакты с Huawei. Во многом сыграло политическое давление Вашингтона и обвинения в том, что китайское оборудование 5G может использоваться для шпионажа.

Не остались в стороне китайские официальные лица. Пекин попросил Стокгольм пересмотреть политическое решение и намекнул, что подобное решение отразится на деятельности шведской Ericsson. В прошлом году Ericsson выиграла контракты на установку сетей 5G у трех основных операторов Китая, деятельность в Китае приносит компании примерно 10% доходов.

Нынешняя политическая напряженность может лишить шведскую технологическую компанию таких лакомых контрактов. На этом фоне любопытна риторика руководства Ericsson. Так, директор Ericsson Бёрье Экхольм раскритиковал решение шведских властей запретить работу Huawei и объявил, что это ограничивает свободную конкуренцию.

Следующей под китайский удар может попасть Nokia. Финский парламент пока не запретил полностью работу Huawei, но принял закон, который может привести к запрету части китайского оборудования.

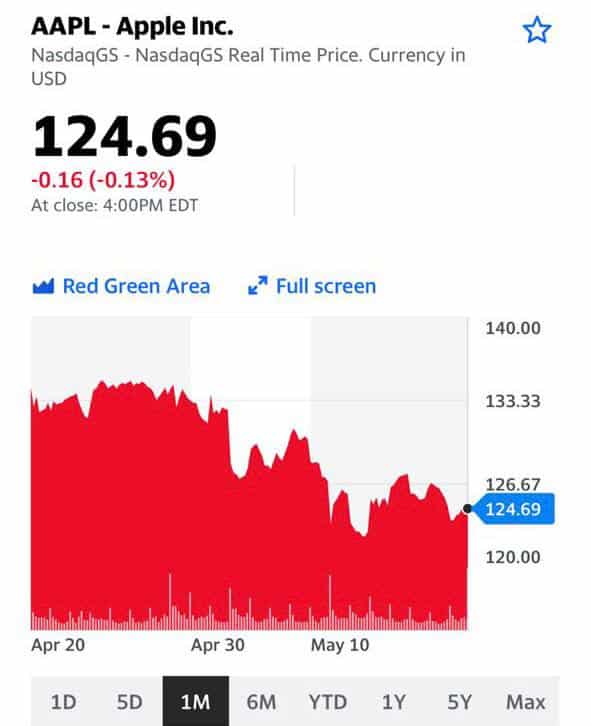

Последние дни активно обсуждается новая глава взаимоотношений между Пекином и Apple.

— Сема, давай быстрей, семеро одного не ждут! — Ждут, ждут — если у него деньги!

На сегодняшний день американская технологическая корпорация собирает почти всю продукцию в Китае. Рынок Поднебесной обеспечивает Apple пятую часть продаж. Такая финансовая зависимость от Китая ставит «яблочников» в непростое положение. С одной стороны, не хочется слишком сильно сдавать свои позиции. С другой стороны, терять такие колоссальные прибыли тоже не представляется возможным.

Американское издание New York Times делится подробностями нового стратегического договора между Apple и Китаем.

В ответ на закон Китая 2017 года (о хранении персональных сведений) Apple согласился перенести данные своих китайских клиентов в Китай. Вся техника принадлежит и управляется китайской государственной компанией (Guizhou-Cloud Big Data). Американская компания уверяет, что сохранила контроль над ключами к данным и использует более совершенные технологии шифрования в Китае, чем в других странах.

Источники газеты уверяют, что Apple использует другую технологию шифрования в Китае, чем где-либо в мире, что противоречит последним заявлениям. Цифровые ключи, которые могут дешифровать данные iCloud, обычно хранятся на специализированных устройствах. Данная техника производится французской технологической компанией Thales. По словам двух сотрудников, Китай не одобрил бы использование устройств Thales. Поэтому Apple создала новые устройства для хранения ключей в Китае.

Формально законодательство США запрещает Apple передавать информацию властям Китая. Однако американская компания обошла это препятствие. Apple сделала Guizhou-Cloud Big Data (GCBD) законным владельцем данных iCloud китайских клиентов. Теперь китайские власти требуют сведения клиентов от GCBD, а не от Apple.

Американская компания использует специальное программное обеспечение, которое сканирует приложения в AppStore на предмет упоминания проблемных/запрещенных тем (независимость Тайваня, Тибет и площадь Тяньаньмэнь). C 2017 года из магазина приложений Apple в Китае исчезло около 55 000 активных приложений, при этом большинство из них осталось доступным в других странах. Если эта информация подтвердится, то следует признать, что Китай получил абсолютно все, о чем мог мечтать. Совсем иначе ситуация может сложиться для Apple. Компанию вполне может ждать серьезное политическое разбирательство в Вашингтоне.

На фоне непростых отношений США-Китай, разборки дома корпорации, похоже, обеспечены.

Боюсь, лонги по акциям этой корпорации стоит прикрыть. Или, по крайней мере, уменьшить (у кого они есть). Может тряхануть.

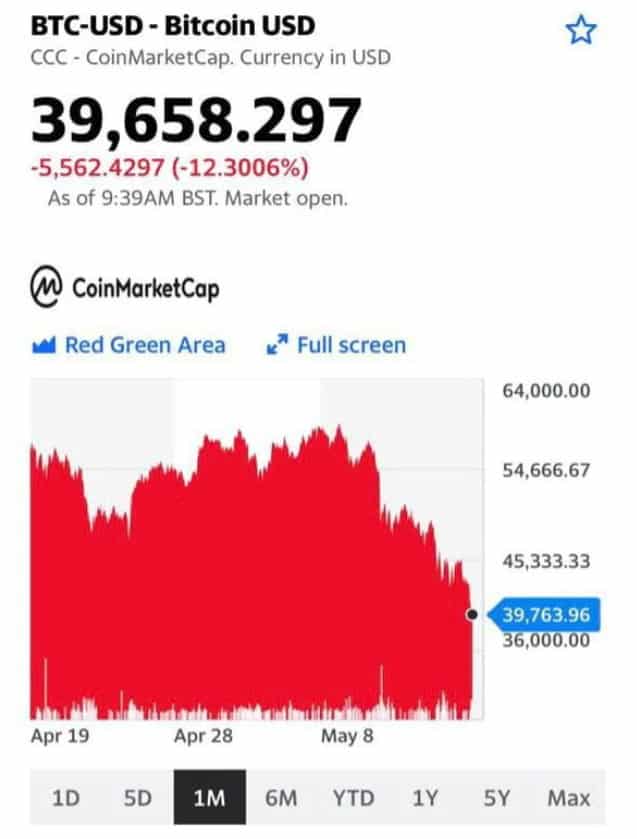

Вчера на Reuters вышла статья с громким названием «Китай запрещает финансовым и платежным учреждениям заниматься криптовалютным бизнесом».

Неужели Китай присоединился к странам, запретившим крипту?

Как бы там ни было, эффект ошеломляющий: биток валится, цена уже ниже 40 тысяч.

Падение – более 12%, а от своих максимальных значений – более 35%. Паника в крипточатах весьма серьезная.

Однако, есть ощущение, что все происходящее – это некие манипуляции или не совсем точное понимание идей авторов новых китайских регуляторных требований.

Вспоминается анекдот:

Таксист: Куда едем?

Пассажир: На рынок.

Таксист: Базара нет…

Пассажир: Ну тогда на вокзал.

Для начала, Китай лишь запретил финансовым учреждениям и платежным компаниям предоставлять услуги, связанные с транзакциями криптовалют.

Обычных жителей Поднебесной эта новость не касалась, регулятор только предостерег инвесторов от спекулятивной торговли криптовалютами.

«Китай запретил криптовалютные обмены ICO, но не запретил частным лицам владеть криптовалютами.»

Но эффект – весьма значительный.

Крипте вообще не везет в последнее время.

Запреты от регуляторов ряда стран. «Добрый привет и прощай» от Маска. А теперь Китай.

Техническая картинка отвратительная.

Предсказать дальнейшую динамику сложно. Более того: я полагаю, китайский регулятор не последний, кто ополчился на операции с криптой.

Думаю, в этом полку запретителей скоро прибудет.

Все как мы с вами и говорили: главный враг криптовалют – регуляторы. Никто не потерпит конкурентов и особенно тех конкурентов, которых трудно контролировать.

Как низко может упасть биток?

Посмотрим. Хотя не исключу и новых интересных забегов вверх, просто чуть позже. Пока все, кто накупил в расчете на быстрые заработки и легкие деньги, должны зафиксировать убыток и убежать.

Подождем немного.

Пока покупать в расчете на быстрый отскок я бы поостерегся. Должны пройти все продажи. Паникеры должны покинуть сцену, чтоб начать искать новую тему как можно быстро заработать.

Но, увы, чудес не бывает.

Нам всем происходящее – хороший намек. Ведь и на других рынках вполне могут быть подобные полеты. И, вполне возможно, довольно скоро.

Есть у американских чиновников привычка успокаивать рынки.

К «голубиным» заявлениям представителей ФРС об экономике и инфляции все давно привыкли и делают вид, что верят им, продолжая танцевать, пока играет музыка.

Но успокоительная вакцина есть не только у ФРС.

В среду USDA – американский сельхоздепартамент – опубликовал первые оценки урожая основных культур на сезон 2021/22, который стартует в сентябре.

Отличие от ФРС в том, что на продовольственных рынках беспокойство вызывает рост, а не падение, как на рынках акций.

В последнее время на рынке продовольствия одна плохая новость сменяет другую: где нужен дождь (в Бразилии), его не дождешься; где нужна сухая и теплая погода для посевной (на Среднем Западе США или в Европе) – мокро и холодно.

При этом у китайских свиней, как и прежде, хороший аппетит: старые запасы кукурузы и сои они уже почти полностью уничтожили и перешли на пшеницу.

Цены, разумеется, росли быстрее, чем всходы – кукуруза в начале недели торговалась более чем вдвое выше 5-летней средней цены.

До таких достижений даже модной нынче меди далеко.

Неделю назад на рынке преобладали сомнения насчет того, смогут ли американские фермеры засеять и вырастить достаточно зерна, чтобы снять напряжение. Но USDA сказал, что смогут.

Американский урожай не дотянет всего 1% до рекорда 2016 года, но глобальное производство ставит рекорды почти каждый год. На этот раз +5,4% к нынешнему сезону, который тоже, как ни странно, был рекордный.

Все благодаря Украине и Бразилии. Таким образом, через год удастся нарастить глобальные запасы почти на 9 млн. тонн. Правда, все за пределами Китая.

Похожая картина и по сое с пшеницей – ударный производственный ответ на растущий спрос.

То, чего никак не удается дождаться на прочих рынках, вроде нефти или металлов, где производители пытаются зарабатывать на росте цен, а не объеме производства. Вероятно, потому, что на зерновых рынках нет монополий или просто больших игроков, и он остается рынком в классическом смысле.

Цены ожидаемо отреагировали снижением.

Кто рос больше других, тот и упал сильнее. Июльский кукурузный контракт торгуется ниже максимума понедельника на 8%, а контракты нового урожая пострадали еще больше – декабрь рухнул почти на 12%.

Пшеница отреагировала спокойнее, а соя после выхода отчета даже пыталась расти, ее «накрыло» только на следующий день.

Причины для дальнейшего роста есть. Дело в том, что оценка урожаев, пожалуй, слишком оптимистичная. Кроме того, исторически в мае USDA дает завышенные оценки, которые потом сокращаются в течение года по мере поступления плохих новостей с полей.

Оценки американского экспорта тоже скромные, благодаря чему в Штатах через год должна остаться хоть какая-то соя. Другими словами, слишком многое может пойти не так. С учетом низкого уровня запасов, реакция на плохие новости будет очень острой.

Еще в начале года мы писали о том, что исторические максимумы по зерну будут бить контракты следующего сезона. Вероятно, так и будет, несмотря на дозу успокоительного от USDA.

Индекс Hang Seng TECH потерял сегодня 3,3%, достигнув минимальной отметки за 2021 год. Падение индекса с февральского максимума составило 31%. Для сравнения, Nasdaq 100 снизился всего на 8% с пиков текущего года.

Из 30 компаний, составляющих индекс Hang Seng TECH, 16 потеряли более 40% капитализации с пиковых значений этого года. Стоимость крупных техов Meituan, Kuaishou и Xiaomi снизилась практически наполовину. Из компаний, входящих в состав Nasdaq, с ними в один ряд могут встать только Tesla, Paypal и… китайские техи вроде Pinduoduo и JD.

К общим факторам, обрушивающим котировки IT-сектора сегодня, в случае китайских компаний добавляется еще парочка. Это прессинг со стороны отечественных регуляторов и напряжение в отношениях КНР и США. В итоге акции китайских технологических компаний, в среднем, проседают сильнее на фоне возросших инфляционных ожиданий.

Дешевы ли сегодня китайские техи? В секторе есть как недооцененные, так и перекупленные компании, например, у Meituan по-прежнему трехзначный P/E. Есть куда падать. На цены «недооцененных» крупных компаний, таких, как Alibaba, давят специфические риски со сложно предсказуемым исходом.

Стоит ли брать на себя чужие риски? Здесь каждый решает самостоятельно.

Не так давно писали о приключениях Tesla в Китае. И вот пожалуйста: продажи на втором по величине рынке упали на 27% за месяц.

Типичный риск иностранной компании в Китае: из всенародного любимчика можно стать объектом массового недовольства за очень короткий срок. В соцсетях люди призывали не покупать опасные электромобили Илона Маска. Тех, кто уже купил, заботливые родственники и друзья уговаривали сдать обратно или хотя бы не использовать, а то тормоза откажут.

Случаи неисправных тормозов Tesla в других странах практически не получили огласки. Когда китайская публика примет этот факт и сделает выводы, у Tesla появится шанс восстановить выручку в КНР. Руководство китайской Ассоциации пассажирских автомобилей оптимистично прогнозирует выход на прежний уровень продаж Tesla уже к июню.

Кроме проблем со связями с китайской общественностью, на бизнес Tesla не могут не влиять напряженные американо-китайские отношения. Собственно, уже повлияли: Tesla пересматривает планы по расширению производства в Шанхае. Что тут скажешь? Dogecoin им в помощь.

– Циля! Шо ж ви не спрашиваете, как я живу? – Роза, как ви живете? – Ой, Циля, и не спрашивайте!..

Сложно сейчас на китайском рынке электромобилей. Конкуренция растет с каждым днем. Производить авто на новых источниках энергии «ломанулись» все: от традиционных игроков до интернет-компаний и разработчиков смартфонов и телевизоров. Какие возможности у этого рынка? Какие китайские производители интересны для инвестора? Будем подробно говорить об этом на канале.

P.S. С конца прошлой недели котировки Tesla уверенно идут вниз. Все давно в курсе, что акции Tesla безумно дороги. Однако великая «прорицательница» всех времен и народов Кэти Вуд упорно «топила» за покупку, разгоняя цены все выше. Посмотрим, как будут двигаться котировки Tesla в дальнейшем.

Честно говоря, я бы и сейчас к этой бумаге не прикасался.

Вчера мы с вами говорили о том, что «Геополитические риски возрастают. Рынки не обращают на них внимание. А зря». Как в воду глядели.

ФБР , что российские хакеры DarkSide стоят за кибератакой на Colonial Pipeline.

Colonial – крупнейшая в США сеть нефтепроводов, по которой транспортируется более 100 млн галлонов топлива в день.

Пятничный взлом повлиял на работу компании, что, в свою очередь, вызвало опасения относительно вероятного резкого роста цен на топливо.

Вчера я пошутил, что, ясен пень, во всем опять будет виноват наш коллективный Чубайс. В шутке, как выяснилось, оказалась лишь доля шутки.

Байден, в преддверии встречи с нашим президентом, разумеется, заявил, что пока не видит прямых доказательств причастности России. Немного напрягает слово «пока».

Рубль тут же на всякий случай просел.

Не драматически, но на фоне других валют развивающихся стран, которые укрепляются против доллара США…

Для американцев эта ситуация может стать дополнительным козырем в рукаве, прежде всего, с целью решения внутреполитических вопросов. Ибо, когда есть враг и его злонамеренность постоянно видна, – о, какой возникает простор для творчества!

Еще одна область геополитической напряженности – это Ближний Восток.

В Иерусалиме сообщалось о ракетном обстреле со стороны Газы. Хамас взял на себя ответственность за обстрелы.

По предварительной оценке, с вечера 10 мая террористами из Газы по территории Израиля было выпущено более 200 ракет. Обстреляны и Ашкелон, и Иерусалим.

Поступали сообщения о причиненном ущербе, есть пострадавшие. Начиная с сегодняшнего дня ЦАХАЛ проводит операцию «Страж Стен».

Короче… Понеслось. Однако самое серьезное, на мой взгляд, впереди.

Откуда все эти ракеты. Откуда все это?.. Боюсь, очень скоро станут видны уши Ирана и ему подобных.

Мы не раз в последнее время говорили – есть много факторов, которые вполне могут привести к обострениям.

Есть Индия – Пакистан.

Китай – Индия.

Ближний Восток с его «милыми и дружелюбными» обитателями.

Одним словом, «если звезды зажигают, значит это кому-нибудь нужно».

А посему и ценам на нефть, и ценам на золото еще есть, куда расти. Да и производители оружия, как обычно, в накладе не останутся.

Начнем неделю мы (уже традиционно) с небольшого макроэкономического календарика.

Рынки пребывают в бодром настроении. Не лучшие данные по рынку труда намекнули нам о том, что в ближайшее время ФРС, очевидно, не будет вносить изменения в политику количественного смягчения (QE). Рынки воодушевились, и еще в пятницу мы наблюдали хороший рывок цен по котировкам многих компаний. Полагаю, что общий тренд на рост продолжится и на этой неделе. Однако риски инфляции продолжают витать в воздухе.

В теории рост индекса потребительских цен, цифры по которому узрим в среду, может спровоцировать дебаты об изменении монетарной политики ФРС. Большинство аналитиков ставят на то, что годовая инфляция подскочит до 3,6% в апреле. С другой стороны, Джером Пауэлл не раз заявлял, что рост инфляции – это временное явления, обусловленное ростом цен на сырье. Однако, если ценовое давление не начнет ослабевать через несколько месяцев, реакция как политиков, так и инвесторов не будет столь же сдержанной.

Впрочем, думаю, что слабые данные по рынку труда были исключительно временным явлением. Поэтому основным риском как был, так и остается риск раскручивания инфляции.

При этом в Китае инвесторы более переживают о лавинообразном росте кредитования. Политбюро недавно заявило о необходимости ослабить спекуляции на рынке жилья и о роли правительства в управлении финансовыми рисками. Поскольку просто так китайское Политбюро ничего не говорит, ждем закручивания гаек по данному направлению и реформ, которые могут не понравиться рынкам.

Катализатором рычания Политбюро по данному вопросу стали продолжающаяся несколько месяцев нестабильность на долговых рынках, ноябрьские дефолты госкомпаний и проблемы с гигантом плохих кредитов Huarong. Если же китайский ЦБ начнёт действовать, можем увидеть коррекцию на китайских рынках. На днях поговорим об этом поподробнее.

Другим важным событием будет постепенное освобождение Европы от коронавирусных ограничений, что поспособствует росту экономики. В частности, Германия начала ослаблять ограничения для полностью вакцинированных или выздоровевших от Covid-19.

Франция начнёт ослаблять ночной комендантский час с 19 мая. Кампания по вакцинации населения набирает обороты. Ожидается, что к концу лета ЕС достигнет своей цели по доставке первых доз вакцины для 70% взрослого населения. Рекомендация Брюсселя ослабить ограничения для некоторых стран также подстегивает акции авиакомпаний. Но на них, тем не менее, ставку бы не делал.

В конце хотелось бы отметить, что геополитические риски снова растут, но на данный момент рынки не обращают на это внимания. А зря.

Понедельник. Особых событий, кроме публикации данных о новых займах и прямых иностранных инвестиций в Китай, не предвидится. Может подвергнуться волатильности фунт стерлингов из-за победы сторонников независимости в Шотландии. Впрочем, пока мы наблюдаем лишь незначительную коррекцию фунта вниз. Как говорится, скорее, для галочки. Франция угрожает обесточить остров Джерси из-за споров о рыболовных квотах в Ла-Манше. Вечная нежная дружба французов и англичан. Думаю, ни на что это не повлияет.

Вторник. Будут опубликованы данные по инфляции потребительских цен в Китае, индекс делового оптимизма малого бизнеса NFIB США, число открытых вакансий на рынке труда JOLTS за март и данные по еженедельному запасу сырой нефти в США. Таким образом, под пристальным вниманием будут фьючерсы на черное золото и американский фондовый рынок. Нефть сегодня в хорошем восходящем тренде, полагаю, что он пока сохранится. Жду пробоя уровня 70.

Среда. В середине недели выйдут данные по инфляции потребительских цен в Индии за апрель, объем промышленного производства Индии за март, инфляция потребительских цен в Германии за апрель, ВВП Великобритании, торговый баланс Великобритании за март, данные по промышленному производству Еврозоны за март, инфляцияпотребительских цен в США за апрель и ежемесячный бюджет США за апрель. День будет очень насыщенным. Думаю, рынки акций и валют могут полетать, но тренд пока видится неизменным – сильные рынки и не слишком крепкий доллар.

Четверг – это день данных по банковскому кредитованию Японии, индексу оптовых цен в Германии, первоначальным заявлениям о пособии по безработице в США и ценам производителей в США. Продление чрезвычайного положения в Японии в связи с пандемией коронавируса приведет к экономическим потерям в размере 1 трлн йен ($9,2 млрд), что снижает перспективы устойчивого восстановления экономики к концу года. Таким образом, японская йена может остаться под давлением.

Пятница. Тоже весьма насыщенный в плане статистики день. Увидим данные по розничным продажам в США, промышленному производству в США, товарно-материальным запасам в США за март и потребительским настроениям в США. Макро данные США имеют прямое влияние не только на доходность казначейских облигаций, но и на доллар, что, в свою очередь, давит на коммодитиз.

Среди компаний, которые опубликуют квартальные отчеты на следующей неделе, отметим: Marriott, BioNTech, Tyson Foods, Electronic Arts, Toyota, Wendy’s, Fossil, Bumble, Allianz, SoftBank, Walt Disney, Airbnb, Burberry, Door Dash, Petrobras, Aurora Cannabis и Alibaba.

В целом ожидаю интересную и неплохую для рынков недельку.

Рейтингвсемирной организации интеллектуальной собственности. И 1 место в своей группе экономик с доходами выше среднего.

Неплохой результат для страны, много лет имевшей репутацию технологического подражателя и вора. Что послужило ключом к успеху?

Китай долго пользовался преимуществами догоняющего развития, прежде чем руководство страны увидело шанс прорваться в лидеры технологической революции. Произошло это около 10 лет назад. Сначала были выявлены отдельные секторы, где можно «догнать и перегнать» лидирующие страны. Позже были определены технологии общего назначения, которые могут быть интегрированы практически в любую отрасль. Ядро таких технологий составляют три элемента: телекоммуникации, большие данные и искусственный интеллект.

Свое видение и планы по апгрейду промышленности китайское руководство изложило в документе «Made in China 2025», выпущенном в 2015 г. Эта программа не понравилась Трампу и до сих пор вызывает вопросы у ЕС. В плане были выделены ключевые отрасли ближайшего будущего, включая транспорт на новых источниках энергии, робототехнику и информационные технологии. На развитие этих отраслей государство не жалеет субсидий и налоговых льгот. Программа «Made in China 2025» на сегодняшний день обошлась китайским налогоплательщикам более чем в $1,5 трлн. Основная масса вложений пришлась на развитие инфраструктуры 5G и интеграцию 5G в промышленность после вспышки COVID-19.

В том же 2015 году правительство публикует стратегию «Интернет плюс». Кстати, этот термин впервые использовал Ма «Пони» Хуатэн, создатель Tencent – корпорации, олицетворяющей значительную часть китайского интернета сегодня. В «Интернет плюс» затронуты цифровые инновации в транспорт, здравоохранение, финансы, образование и промышленность. Речь идет о Big Data, облачных вычислениях, интернете вещей и электронной коммерции. В отличие от «Made in China 2025», «Интернет плюс» был инициативой бизнеса, а не указанием сверху. Оба документа в итоге «выстрелили».

Телекоммуникации, Big Data, ИИ. Ставка на них принесла свои плоды, а пандемия ускорила и масштабировала процесс внедрения этих технологий во все большее число секторов. Рассвет финтеха и электронной коммерции, рост популярности онлайн-образования, развитие онлайн-медицины и успех отечественных электромобилей, умнеющих на глазах – примеры того, как новые технологии преображают традиционные отрасли в Китае. Как это работает на уровне отдельных компаний, рассмотрим в следующем посте.

Беспилотный транспорт – также результат сочетания ключевых технологий. Среди китайских компаний в этой области преуспели Huawei и Baidu. Baidu уже удалось вывести эксперимент по беспилотному такси на коммерческую основу. Интересно было бы прокатиться в таком такси, жаль, границы закрыты. Садишься в машину, здороваешься с пустотой, а тебе в ответ: «Я вообще-то искусственный интеллект для науки и бизнеса, а такси – это так, для души»… ? Несмотря на неоспоримые успехи, китайское руководство признает, что технологический разрыв с ведущими западными странами по-прежнему велик. Поэтому в КНР продолжают увеличивать бюджет на НИОКР и стимулировать частный бизнес заниматься R&D, а также планируют снижать зависимость от импорта в стратегически важных секторах, например, производстве чипов.

Что же с поддержкой технологического развития в России? А все как в Одессе. Когда там говорят «Не будем вам мешать», это означает, что и помогать вам никто не собирается.

Развитые коммуникационные технологии сделали возможным проникновение ИИ и больших данных ввозрастающее число отраслей в Китае.

Как это выражается на уровне отдельных компаний? Через кооперацию с лидерами технологического сектора. Например, Tencent и Alibaba активно взаимодействуют с игроками рынка недвижимости, все больше переводя его в онлайн.

На прошлой неделе один гонконгский ритейлер косметики объявил о возможном сотрудничестве с Huawei. Как только вышла новость, акции этой компании, Bonjour Holdings (0653 HK), взлетели в моменте на 110%, потянув наверх других продавцов косметики на Гонконгской бирже. Многие предполагают, что Huawei поможет ритейлеру трансформировать бизнес.

Возможное сотрудничество не только усилит позиции Bonjour в онлайн-коммерции, но и преобразует офлайн-ритейл: оптимизирует логистику, усовершенствует систему платежей и поможет внедрить новые технологии на базе анализа больших данных. В итоге розничный сектор компании должен «поумнеть». Число магазинов при этом вырастет с текущих 24 до 3000 в ближайшие 2-3 года.

Насколько обоснованы такие планы для бизнеса, работающего в убыток последние несколько лет, вопрос творческий. В случае успеха примеру Bonjour последуют другие ритейлеры, применение новых технологий должно повысить их рентабельность.

На Гонконгской бирже торгуются бумаги более сотни ритейлеров. Будем наблюдать за самыми перспективными, чтобы не упустить момент поучаствовать в росте их бизнеса

— Яша, прочитал сегодня, что Китай закупает у Израиля картофель. — И? — Да вот себе думаю: чего они сами не выращивают? — А я откуда знаю? Может, земли не хватает…

Вполне возможно, скоро нас «порадуют» очередными новостями о мировой программе вакцинации.

В среду стало известно, что Администрация Байдена поддерживает идею отказа от прав на интеллектуальную собственность на вакцины. Следующий шаг – за Всемирной торговой организацией (ВТО): чтобы одобрить новый план, понадобится поддержка всех 164 членов. По всей видимости, к такому шагу США подтолкнула очень напряженная ситуация с COVID в развивающихся странах. В Индии вчера было выявлено более 412 тыс новых случаев заражения. Еще недавно США блокировали предложения Индии и Южной Африки отказаться от защиты некоторых патентов и технологий и стимулировать производство вакцин в развивающихся странах; но теперь, как мы видим, все может измениться.

Подобная новость не сильно обрадовала ключевых производителей вакцин, но и не вызвала масштабную панику. Компании уверены: сложность производства будет означать, что только доступа к интеллектуальной собственности будет недостаточно. В пример приводят историю вакцины Moderna. Производитель отказался от своих патентных прав в октябре, а в четверг отметил отсутствие компаний, способных быстро произвести аналогичную вакцину и получить на нее разрешение. В последний момент у фармкомпаний появился неожиданный союзник. Ангела Меркель не согласилась с новым планом Байдена и заявила, что ограничивающими факторами в поставках вакцин являются производственные мощности и стандарты качества, а не патенты.

Битва за вакцины обещает быть долгой.

Похоже, за всеми этими громкими заявлениями больше политиканства и желания заработать очки, чем реальной заботы о человечестве. Впрочем, разве когда-то было иначе?

Как и обещали, продолжаем рассказывать о причинах конфликта между Австралией и Китаем.

Отношения двух стран начали ухудшаться, когда власти Австралии ввели запрет на оборудование и технологии 5G, поставляемые китайскими Huawei и ZTE в 2018 г. Кроме этого, Австралия поддерживает страны Запада в их любимых претензиях: Синьцзянский вопрос, проблемы Тайваня и Гонконга, а также конфликт в Южно-Китайском море. Следующий виток: май прошлого года, Канберра призывает независимо расследовать причины коронавирусной пандемии. Недвусмысленные намеки оскорбили Пекин и он ответил шквалом торговых ограничений: запрет на импорт говядины, эмбарго на уголь из Австралии, повышение торговых пошлин на австралийский ячмень и вино и др. При этом крупнейшая статья австралийского экспорта в Китай – железная руда – под ограничения не попала.

В результате товарооборот между Китаем и Австралией в 2020 г. снизился всего на 4%. А вот инвестиции Китая в Австралию в прошлом году упали на 60%, достигнув 6-летнего минимума, что отражает серьезную обеспокоенность инвесторов напряженными отношениями двух стран.

Из ухудшения отношений КНР и Австралии старается извлечь пользу Россия. В ноябре-декабре прошлого года наша страна увеличила экспорт угля в Китай на 21% до 1,4 млн т. Можно было и больше, но производственные и логистические мощности не позволяют. Для сравнения, США и Канада увеличили экспорт угля в Китай на 70-80% в ноябре прошлого года, и здесь уже речь идет о сотнях миллионов тонн.

Если торговая война наберет серьезные обороты, последствия для Австралии будут куда хуже, чем для Китая. Для Австралии Китай – ключевой торговый партнер, тогда как Австралия не входит в топ-10 стран – крупнейших импортеров китайской продукции.

Кстати, внешнеторговые позиции России по отношению к Китаю схожи с австралийскими. Как и у Австралии, наибольшую долю в российском экспорте в КНР занимают природные ресурсы. Китай для нас страна номер один во внешнеторговом обороте, тогда как Россия для КНР – не в первой десятке. Для нашей страны важно следить за развитием австралийско-китайского конфликта и делать выводы. Мало ли, еще пригодится.

Мировой производитель спортивных товаров Adidas решился избавиться от одного из своих основных брендов.

На продажу выставлен Reebok, который был куплен еще в 2006 году за $3.8 млрд. Таким приобретением немецкий производитель спортивной одежды в своё время пытался бросить вызов конкурентам из Nike. Но дорогая покупка так и не оправдала себя. Теперь Reebok могут приобрести любые заинтересованные компании всего за $1.2 млрд.

Уже на следующей неделе стартует первый этап торгов и желающие смогут подать заявки. Несмотря на очевидные убытки, Adidas будет рад получить дополнительные средства. Коронавирус ударил по компании, а чистая прибыль ожидается, по прогнозам, только к концу следующего года.

Среди потенциальных покупателей называют сразу несколько китайских компаний (Anta Sports, Li Ning). Однако тут включается политический фактор. Adidas и другие западные производители одежды разозлили китайские власти после того, как сделали заявления по ситуации в Синьцзяне. Бренды обозначили, что не используют хлопок из региона, добытый с применением насильственного труда. Китайские власти отвергли обвинения и фактически начали полуофициальный бойкот. Совсем недавно шанхайские организаторы полумарафона отказались от планов по закупкам футболок с логотипом Adidas.

На днях попробуем разобраться, почему Nike стоит почти в четыре раза дороже Adidas. И вообще в чем секрет успеха Nike.

Если превратить ее в финансовый холдинг и обязать подчиняться правилам, единым для банков и классических финансовых организаций?

Накануне несостоявшегося IPO стоимость Ant Group оценивалась в свыше $300 млрд, что ставило ее в топ-20 самых дорогих компаний мира. Когда стало известно о планах китайских регуляторов по реструктуризации Ant Group в финансовый холдинг, оценочная стоимость детища Джека Ма потеряла порядка $100 млрд. Вчера стало известно, что холдинг Fidelity Investments вдвое снизил оценку своих вложений в Ant Group, то есть оценил стоимость компании в $144 млрд. Это ниже $150 млрд – стоимости Ant Group в августе 2018 г., когда Fidelity инвестировал в лидера китайского финтеха порядка $238 млн.

До реструктуризации Ant Group была быстрорастущей высокотехнологичной компанией. Перед публичным размещением P/E компании был в диапазоне 50-60, и никто не считал, что это дорого: объем заявок розничных инвесторов на акции Ant Group на Шанхайской бирже превысил предложение в 870 раз!

Для классической финансовой организации такие оценки, конечно, немыслимы. Средний P/E всего финансового сектора Китая не превышает 10. Максимальная оценка P/E ≈17-28 у финансовых компаний, предоставляющих услуги на рынке капитала, в эту категорию и перейдет Ant Group после реструктуризации.

Потеря половины стоимости Ant Group в связи с трансформацией в финансовый холдинг выглядит обоснованной. Что, если китайские регуляторы давно вынашивали планы по обузданию финтех-компании №1 в стране? В таком случае отмена IPO – это забота Компартии о рядовых инвесторах, которые потеряли бы половину вложений всего через несколько месяцев после листинга Ant Group на фоне требований регуляторов.

К слову, от планов провести листинг Ant Group не отказывается. Посмотрим, насколько удастся компании удержать позиции финтех-лидера после реструктуризации.

Детищу Джека Ма наступает на пятки основной конкурент в лице WeChat Pay от Tencent, а над гигантским рынком безналичных платежей Китая нависла тень цифрового юаня, который может произвести революцию в этом сегменте.

Похоже, продажи Tesla растут быстрее, чем компания успевает наладить сервис своих авто.

Неприятности в Китае продолжили череду проблем компании на американском рынке.

Недавно на международной автомобильной выставке в Шанхае посетительница забралась на крышу Tesla Model 3 и начала кричать о неисправности тормозов у электромобиля.

Ее быстро вывели, но видео инцидента разошлись по соцсетям и вызвали бурю негодования китайских пользователей.

– Моня, вы можете починить мне розетку?

– У вас таки есть Фима, пусть он починит.

– Ему нельзя, его может убить током.

Действительно ли тормоза не сработали или кто-то придумал повод, чтобы получить деньги за автомобиль после аварии, покажет расследование.

Китайцев возмутило «высокомерное отношение» представителей Tesla, отказавшихся разбираться с «необоснованными претензиями клиентов» и даже высказавших предположение, что акция на выставке была организована профессионалами.

Китай сегодня – рынок №1 электромобилей в мире.

Страна лидирует как по продажам электромобилей, так и по количеству построенных зарядных станций.

Несмотря на любовь к отечественным брендам, огромной популярностью у китайцев пользуется Tesla Model 3.

Tesla стала первой иностранной компанией, которой позволили производить в Китае автомобили без привлечения местного партнера.

Сегодня на завод в Шанхае приходится более 40% производственных мощностей самого известного бренда электромобилей в мире. На Китай приходится около трети всех продаж Tesla, это второй по величине рынок сбыта компании.

Выручка Tesla в Китае за I квартал 2021 г. выросла на 238% по сравнению с аналогичным периодом прошлого года.

От успеха Tesla в Поднебесной, как минимум, хочется танцевать. Илон Маск считает, что Китай станет крупнейшим рынком для Tesla в долгосрочной перспективе.

Глава Tesla хвалит новый пятилетний план развития КНР и поставленные цели по достижению углеродной нейтральности страны к 2060 году.

В общем, делает всё, чтобы понравиться представителям власти и широкой публике. И весьма успешно – до недавнего инцидента на шанхайской выставке.

К счастью для Илона, волна возмущения китайцев по отношению к его детищу пока не переросла в бойкот, как это было с .

В Tesla быстро сориентировались: принесли извинения, пообещали поработать над клиентским сервисом и даже передавать властям данные об автомобилях, попавших в аварию.

Несмотря на это, во втором квартале прогнозируется падение продаж Tesla в Китае.

Проблемы Tesla на руку другим производителям электромобилей, стремящихся увеличить свою долю китайского рынка.

Прежде всего, речь идет о местных брендах – BYD, Wuling, Nio, Li Auto и Xpeng.

Кроме этого, на рынок электромобилей Китая выходят производители классических авто и высокотехнологичные компании.

К переделу рынка готовятся Xiaomi, Geely и Baidu, BAIC и Huawei, SAIC и Alibaba, а еще совсем неожиданные участники, такие как производитель телевизоров Skyworth.

Среди зарубежных автопроизводителей тоже немало желающих заполучить свою часть китайского пирога.

Гибридные модели BMW и Mercedes входят в топ-15 самых продаваемых в Китае электрических авто.

Присутствует в этом списке и электромобиль, выпускаемый Volkswagen совместно с китайской FAW. Кстати, Volkswagen инвестирует более €15 млрд в производство электромобилей в Китае.

Китайский рынок электромобилей – один из самых перспективных в мире.

В прошлом году на долю электромобилей пришлось лишь 6% от всех проданных авто в Китае. Эта доля будет только расти: к 2025 г. она должна составить 20%, а еще через 10 лет электромобилей в Китае будет продаваться больше, чем бензиновых авто. По крайней мере, Госсовет КНР так планирует.

Аналитики с этими планами солидарны и прогнозируют рост продаж электромобилей в Китае на 50% в 2021 г.

Сможет ли Tesla удержать свои позиции на динамичном китайском рынке, зависит от многих факторов, в том числе от выстраивания отношений с китайской общественностью.

Растущая конкуренция и недавний скандал ставят Tesla в уязвимое положение, где малейший промах может привести к критическим последствиям для компании.

Только недавно появилась информация о возможном отстранении Джека Ма от дел компании; дальше – больше. Ant Group могут обязать передать данные о потребительском кредитовании китайскому ЦБ.

Здесь есть за что побороться. На долю финтех-сервиса Ant Group – Alipay – приходится более половины рынка мобильных платежей Китая. Кроме этого, объемы потребительского кредитования, предоставляемого сервисами Alipay, выше, чем у любого китайского банка. Alipay обслуживает свыше миллиарда пользователей с годовым объемом транзакций порядка $18 трлн. Представьте, какой это массив данных о клиентах, их потреблении, привычках и кредитных историях. И как хочется государству, стремящемуся всех держать «под колпаком», эти сведения получить.

Народной Банк Китая, он же ЦБ, и раньше требовал от Ant Group предоставления данных о потребительском кредитовании. Эти сведения, по мнению регулятора, должны стать «общественным благом»: они помогут выявить ненадежных заемщиков и улучшить качества кредитования в стране. Ant Group смог передать ЦБ лишь малую часть информации, ссылаясь на положения о конфиденциальности и отсутствие согласия большинства пользователей на передачу сведений третьим лицам. Сейчас Ant Group начинает процесс реструктуризации, в частности, одно из подразделений будущего финансового холдинга будет заниматься кредитными историями и персональными данными. Возможно, эта «нормализация» бизнеса Ant Group поможет властям получить доступ к его базе данных.

Не только Ant Group в Китае накопил гигантские объемы ценных данных. Следующей мишенью регуляторов может стать любая из крупных интернет-компаний, а то и весь онлайн-сектор. Baidu, Tencent, JD, Meituan, не говоря о многострадальной Alibaba. Все эти компании используют Big Data как для улучшения сервисов, так и для не самых честных конкурентных практик, что вызывает недовольство у регуляторов. Если обязать тот же Ant Group передавать данные пользователей третьей стороне, это вынудит компанию собирать меньше данных, чтобы не растерять клиентов. Меньше данных – меньше возможностей для улучшения сервиса и инноваций.

Смогут ли лидеры технологического сектора Китая оставаться «на передовой» в условиях усиливающегося давления регуляторов? Этот вопрос волнует инвесторов уже не один месяц и влияет на оценку акций компаний. Так, по форвардному P/E выглядят недооцененными Alibaba, Baidu и платформа микроблогинга Weibo. Baidu, кстати, держим в одном из портфелей нашего сервиса

Главный вопрос – какой уровень инфляции можно назвать критическим, после какого уровня мягкая политика центробанков начнет меняться?

Недавно Bloomberg опубликовал обзор и прогнозы по монетарной политике разных стран. Мы стараемся как можно чаще освещать денежно-кредитную политику важнейших для нас центробанков, потому что именно от их действий сегодня в большей степени зависит финансовый рынок.

Начнем с монетарной политики развитых стран.

Аналитики прогнозируют, что регуляторы развитых стран в этом году сохранят ключевую ставку на прежнем низком уровне. ФРС оставит верхнюю границу ставки на 0,25%, ЕЦБ сохранит ставку по резервам на -0,5%, Банк Японии на -0,1% и т.д. Это хорошо для фондового рынка, так как низкие ставки поддерживают спрос на акции и прочие активы.

Что касается «печатного станка», по мнению аналитиков, в 2021 г. он продолжит работать в таком же темпе почти во всех развитых странах. И даже временный рост инфляции в ближайшие месяцы этому не помешает.

Хочется верить, что аналитики Bloomberg окажутся правы. Тем не менее, рост инфляции может поменять планы центробанков.

Наибольший риск инфляции наблюдается в США из-за ее быстрого восстановления и серьезного вброса ликвидности в экономику. Высокая инфляция могла бы заставить ФРС ограничить покупку активов, но ФРС будет до последнего продолжать QE, чтобы не вызвать панику на фондовом рынке. Ибо в 2021 г. даже слухи о сворачивании печатного станка приведут к серьезным коррекциям и панике инвесторов. ФРС такая реакция не нужна.

Где та самая граница инфляции, после которой ФРС захочет свернуть QE? На мой взгляд, в ближайшие пару месяцев даже при инфляции 4% (г/г) ФРС, скорее всего, займет выжидательную позицию, совершенно справедливо ссылаясь на сильный эффект низкой базы и на то, что рост цен может оказаться временным. Тем не менее, если устойчиво высокий рост цен от 0,25% (м/м) будет сохраняться до середины лета (при таком росте цен годовая инфляция будет от 3,3-3,5% (г/г)), по нашему мнению, ФРС начнет сворачивать стимулы. Пока до этого далеко, но, повторюсь, нужно внимательно следить за инфляцией – она может поменять все модели оценок и прогнозы аналитиков.

Что касается ЕЦБ, банка Англии, Банка Японии – они, скорее всего, как и ФРС, в 2021 г. оставят темпы QE без изменений. Но их планы по сворачиванию стимулов наверняка будут озвучены раньше, так как от этих центробанков стабильность фондового рынка зависит меньше, чем от ФРС. Как говорится, могут себе позволить.

Банк Канады будет здесь одним из первых, кто начнет сворачивать покупку активов. Как ожидается, первый шаг будет сделан уже сегодня. Думаю, рынки на это отреагируют без паники и разочарований.

В развивающихся странах ситуация значительно отличается.

Тут инфляция уже начала наступать на пятки. Собственно, это касается и России – мы с вами видим это, когда ходим в магазин.

По прогнозу Bloomberg, Банки России, Бразилии и Нигерии в 2021 г. из-за растущего инфляционного давления повысят ставку. Но, как мне кажется, если моховик инфляции будет раскручиваться, повысить ставки в этом году могут еще и Банки Китая, Мексики и другие регуляторы.

Про Банк России мы неоднократно говорили – к концу года ждем ставку 5,25% или выше. До какого значения вырастет наша ставка за 2021 г. – вопрос творческий, так как дополнительным стимулом повысить ставку для нашего ЦБ может стать и растущее санкционное давление.

Отдельно хочется выделить Китай. Даже если китайский ЦБ не поднимет ставку в 2021 г., он будет активно пытаться сдержать рост долга при помощи отмены всевозможных программ поддержки и дешевых кредитных линий. Это вполне может привести к коррекциям на китайском рынке. Особенно на фоне начинающихся проблем китайских госкомпаний.

Банк Турции – это единственный ЦБ, от которого Bloomberg ожидает снижение ставки в 2021 г. Но это особый случай, ставка там 19%.

Вывод?

Если с инфляцией все будет спокойно, ЦБ развитых стран до конца года продолжат создавать приятную среду для роста акций и индексов при помощи низких ставок и QE. Но необходимо следить за инфляцией и риторикой регуляторов – это может поменять все прогнозные модели.

ЦБ развивающихся стран потихоньку сворачивают стимулы и повышают ставки уже сегодня. В некоторых странах в связи с этим могут наблюдаться проблемы с долгами и валютой. Сегодня особое внимание нацелено, конечно, на Турцию. Но сложности могут возникнуть и в других развивающихся странах. Тем более, что проблемы с развивающимися валютами и оттоком капитала – это заразно.

Все дружно волнуются о том, что в развитых странах инфляция может превысить цель регулятора на 2-3 п.п. Но дело в том, что если в мире раскрутится маховик инфляции, то у многих развивающихся стран к тому моменту инфляция будет значительно выше. Это может привести к серьезным коррекциям на развивающихся рынках и стать уже источником больших проблем. А значит в этом году стоит уделять не меньшее внимание инфляции в развивающихся странах.

«Неделя. Отражение». Новые санкции, атака IT сектора, Apple, Sputnik V, рубль, нефть, Китай.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Не успели утихнуть страсти вокруг Archegos Capital Management, как возникла угроза нового краха управляющей компании – на этот раз государственной и более масштабной.

Речь идет о китайской China Huarong Asset Management, глубоко интегрированной в финансовую систему страны.

В отличие от Archegos, ситуация с Huarong может выйти за пределы финансового рынка и бросить вызов незыблемой концепции о том, что высокая долговая нагрузка не является проблемой для крупных госкомпаний.

Ведь китайское государство всегда придет на помощь, ресурсов у него предостаточно. Но насколько хватит желания помогать?

В конце прошлого года серия дефолтов по облигациям госпредприятий с высокими рейтингами показала, что китайские власти не планируют спасать все свои компании без разбора.

Вообще, как раз для управления проблемными долгами руководство КНР и создавало China Huarong Asset Management.

Дело было после Азиатского кризиса 1997 г.: чтобы предотвратить новый финансовый кризис, правительство Китая учредило четыре компании по управлению активами.

Чтобы массив просроченных кредитов госкомпаний не угрожал функционированию банков, эти долги передавались в Huarong.

Тот, в свою очередь, секьюритизировал долги или конвертировал их в доли капитала, помогая крупнейшим госкомпаниям снизить долговую нагрузку.

В 2009 г. в China Huarong Asset Management приходит чиновник из комиссии по регулированию банковской деятельности Лай Сяоминь.

Под его руководством Huarong расширяет сферу деятельности, среди новых направлений: инвестбанкинг, доверительное управление, недвижимость.

В 2018 году Huarong управлял активами почти на $300 млрд.

В этом же году антикоррупционное ведомство инициирует расследование по обвинению Лай Сяоминя в коррупции. В течение 2018 г. капитализация компании снизилась на более чем 60%.

За самым громким коррупционным процессом следила вся страна.

В итоге насчитали, что с 2009 по 2018 гг. Лай Сяоминь набрал взяток на $277 млн.

Чем можно себя порадовать на эти деньги?

– Яша, что вы будете делать, если получите миллион долларов?

– Ничего!

– Почему?

– А зачем?

Но господин Лай не скромничал, а обзавелся «тремя сотнями» хороших вещей, приобретя более сотни апартаментов, сто любовниц и столько же качественных авто. Чтобы хватало на содержание всех и вся, Лай Сяоминь усердно работал.

Его China Huarong Asset Management выдавал кредиты ненадежным заемщикам, которым отказывали все остальные организации.

А еще Huarong масштабно занимал деньги на внутреннем и внешнем рынках. К слову, такой уважаемой государственной компании деньги давали в долг с удовольствием и под низкий процент.

Озвученный в январе этого года приговор Лай Сяоминю был предельно суров – смертная казнь.

Казнили Лая тоже удивительно быстро – меньше, чем через месяц после оглашения приговора.

Наказание выглядит слишком жестким за взятки в $277 млн в течение 10 лет, но это четкий сигнал «своим»: борьба с коррупцией под руководством Си Цзиньпина не признает компромиссов.

В настоящее время China Huarong Asset Management должен держателям своих бондов порядка $42 млрд, из них более половины – внешний долг.

По разным оценкам, от $3,6 до $7,4 млрд подлежит к выплате в текущем году.

Судя по промежуточному отчету, на 30 июня 2020 г. Huarong не располагал достаточным кэшем для погашения ближайших долгов.

Более свежие данные по итогам 2020 г. компания не опубликовала в срок: в результате Гонконгская биржа приостановила торги акциями Huarong с 1 апреля 2020 г.

Инвесторы забеспокоились.

В прессе циркулировали разные предположения: от реструктуризации до скорого банкротства Huarong.

Еще больше все занервничали, когда стало известно, что Минфин КНР, которому принадлежит более 60% акций China Huarong Asset Management, думает передать свой пакет государственной Central Huijin Investment.

По данным Bloomberg, доходность долларовых бондов Huarong с погашением в ноябре в четверг приблизилась к 100%, скорректировавшись в итоге до 39%.

Рынки всерьез опасались, что крупная управляющая компания может лишиться государственной поддержки.

Наконец, в пятницу и регулятор, и Huarong дали свои комментарии.

Huarong заверил своих кредиторов, что вовремя проведет ближайшие выплаты по долгам 18 и 27 апреля.

Банковский регулятор заявил, что у Huarong достаточно ликвидности, все четыре государственные управляющие компании работают стабильно и финансовые показатели у них в норме.

По сообщению Reuters, китайский регулятор попросил банки не отказывать Huarong в выдаче кредитов (ведь «у Huarong достаточно ликвидности» ?).

Похоже, в этот раз обошлось: Большой брат не позволит рухнуть системно важной компании.

Однако ситуация с Huarong, вслед за дефолтами в прошлом году, ведет к пересмотру рисков государственных корпораций Китая.

Если правительство перестанет поддерживать госкомпании, то инвестиции в них уже не кажутся безопасными.

После интенсивной борьбы с распространением коронавируса и в результате усилий для восстановления экономики, в Китае скопилось рекордное количество долгов.

Китайские власти призвали бороться с долгами как местные правительства, так и корпоративный сектор.

Вполне возможно, что увидим в этом году новые дефолты китайских госкомпаний.

К слову, международные агентства присваивали Huarong, как и другим госкомпаниям, высокие инвестиционные рейтинги, которые попали под пересмотр лишь на этой неделе.

Чему учит эта история?

Не покупать сто автомобилей (шучу ?).

Не полагаться на рейтинги.

Видеть риски там, где их игнорируют остальные.

Не рассчитывать на государство.

И, конечно, тщательно анализировать компании перед тем, как в них инвестировать.

Как анализировать? Как снижать риски? Об этом я регулярно рассказываю во время своих обучающих и марафонов, а также на этом канале. Stay tuned ?

Почему сталь? Причин несколько. 1. Цены на сталь – на многолетних максимумах. Сегодня цены на стальной прокат находятся на многолетних максимумах. К примеру, с начала февраля 1 тонна горячекатаного проката (цена FOB, Черное море) подорожала на 15%, а за год цена удвоилась. 2. Китай снижает производство на фоне снижения спроса. Резкому росту цен на сталь способствовала политика Китая в области экологии. Так, Китай к 2030 г. планирует на 30% снизить выбросы углерода в атмосферу. Мероприятия, связанные с такой модернизацией, скорее всего приведут к снижению производства стали. Кроме того, Поднебесная в 2021 г. намерена снизить выпуск стали на фоне некоторого сжатия внутреннего спроса. Это, в свою очередь, с одной стороны, ослабит конкуренцию на внешних рынках, а, с другой, может привести к созданию дефицита стального проката в мире. 3. …однако США могут поддержать мировое потребление. Недавно президент США представил план по обновлению инфраструктуры и промышленности в стране на $2 трлн. В частности, план затрагивает сферы, в которых потребление стали весьма высоко; на эти отрасли планируется потратить около $900 млрд (мосты, дороги, порты, аэропорты и др.). По некоторым данным, на каждый потраченный миллиард долларов потребуется около 50 тыс т стали. Таким образом, потребуется дополнительно порядка 42 млн т стали при годовом объеме производства в США около 73 млн т.

Если ситуация будет развиваться по описанному нами сценарию, то для сталелитейщиков может сложиться уникальная ситуация. Во-первых, ведущий мировой производитель стали – Китай – снижает производство, и из-за этого уступает часть экспортных рынков. Во-вторых, потребление стали в мире при этом если и снизится, то, скорее всего, не существенно, а на отдельных рынках (США) может возникнуть дефицит. В-третьих, на фоне планов Китая по снижению выплавки стали, начали корректироваться цены на железную руду и коксующийся уголь – этот рынок готовится к снижению спроса. Так, цены на руду с 62%-м содержанием железа на внутреннем рынке Китая за последние пару недель упали почти на 10%.

Вывод: цены на сталь, вполне возможно, останутся на высоком уровне (сейчас они на максимуме с 2008 г.), а стоимость руды и угля может снизиться. Мечта для любого сталевара! В результате − рост рентабельности и эффективности производства. Это идеальный сценарий, и, вероятно, он не реализуется в полной мере; тем не менее, конъюнктура рынка стали сегодня остается весьма благоприятной.

Кто является бенефициаром сложившейся конъюнктуры? Мы выделяем несколько компаний. В тройку лидеров вошли: US Steel – одна из ведущих сталелитейных компаний США. Может стать прямым бенефициаром реализации плана Байдена. Несмотря на то, что за последние месяцы котировки существенно выросли, акции выглядят значительно недооцененными. Например, форвардный EV/EBITDA компании на 2021 г. составляет 3,4х, а средневзвешенный коэффициент за 12 лет – порядка 7,8х (теоретический upside составляет около 126%). ММК – одна из наиболее недооцененных историй в российском металлургическом секторе. Имеет очень сильную фундаментальную картину (высокая рентабельность, низкий долг) и хорошие перспективы по дивидендам. «Северсталь» – на сегодняшний день самая рентабельная сталелитейная компания мира. Маржа EBITDA в 2021 г. может составить порядка 43%. Как и ММК, может порадовать акционеров хорошими дивидендами. Правда, по мультипликаторам «Северсталь» выглядит несколько дороже «Магнитки».

Прочие привлекательные, на наш взгляд, истории из стальной отрасли представлены в таблице.

До конца прошлого года китайские власти не сильно обращали внимание, насколько поведение отечественных интернет-гигантов вписывается в антимонопольные рамки.

Все себя чувствовали достаточно вольготно, пока Джек Ма не позволил себе публично покритиковать регуляторов. И пошло-поехало.

– Сара, мы с тобой женаты первый день, а уже ссоримся…

– Таки я два года ждала этого дня!

После громкого штрафа Alibaba китайские регуляторы продолжили активную работу по направлению интернет-платформ на путь истинный.

Во вторник совещание с компаниями провели сразу три ведомства: по регулированию рынка, по киберпространству и налоговое.

На встречу позвали 34 интернет-компании, в том числе Tencent, Baidu, ByteDance, Meituan и JD. В центре внимания регуляторов – нарушения антимонопольного законодательства, утечка личной информации, злоупотребление большими данными и алгоритмические манипуляции.

Платформам дали месяц на «самопроверку» и исправление нерыночных практик.

В течение трех дней, начиная с сегодняшнего, интернет-платформы будут публиковать свои «обещания работать в соответствии с законом».

Baidu, JD, Pinduoduo, Meituan и ByteDance оказались среди 12 самых ответственных компаний, свои обещания исправиться по конкретным пунктам они опубликовали уже сегодня.

Интересно, что на вчерашнее совещание у регуляторов акции компаний-участниц отреагировали, в целом, негативно.

А сегодняшние «обещания» инвесторам понравились.

На Гонконгской бирже акции Baidu и Meituan прибавили более 3%, JD вырос на 2,55%.