Lockheed Martin (LMT) и Raytheon Technologies (RTX) выиграют от геополитической ситуации

Мы уже не первый раз говорим о том, что обострение геополитической ситуации – очень хорошо для некоторых «товарищей». О ком речь? Догадайтесь сами ?

Мы уже не первый раз говорим о том, что обострение геополитической ситуации – очень хорошо для некоторых «товарищей». О ком речь? Догадайтесь сами ?

Порой от подписчиков приходят вопросы, ответы на которые нам кажутся очевидными. Тем не менее, такие моменты необходимо объяснять дополнительно и максимально внятно.

К примеру, вопрос: какие именно активы с аллокацией на золото покупать на российском рынке?

На отечественных биржах торгуются акции нескольких золотодобывающих компаний. В первую очередь, это, естественно, «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), наиболее крупные и качественные компании.

При этом, «Полюс», по нашим оценкам, является самой эффективной компаний в секторе в мире вообще. Являясь одним из лидеров по добыче и объему запасов, компания имеет самую высокую среди глобальных аналогов рентабельность по EBITDA (около 70%) и самые низкие денежные затраты на производство (total cash cost ~ $360-370 на унцию).

«Полюс» – явный фаворит сектора, если выбирать из российских активов. «Полиметалл» отличается тем, что имеет существенную аллокацию на серебро. Поскольку металл, в отличие от золота, широко применяется в промышленности, наличие акций «Полиметалла» в портфеле подразумевает увеличение диверсификации.

Во вторую категорию публичных «золотых» компаний мы включаем Petropavlovsk (POGR RX). Это не самая очевидная история успеха, со своими подводными течениями, «скелетами» в шкафах, но и с шансами на более стремительный performance в случае позитивной ситуации на рынке по сравнению с теми же «Полюсом» и «Полиметаллом». И риск высок, и премия возможна существенная – классическая история данного баланса.

Ну и, наконец, есть несколько не самых ликвидных компаний – «Лензолото», «Селигдар» и «Бурятзолото». Второй эшелон со всем вытекающими: непредсказуемые взлеты и падения, недостаточная корпоративная прозрачность, трудности с оценкой. Мы пока обходим эти бумаги стороной.

Подведем итог. Выбор активов с аллокацией на золото на российском фондовом рынке довольно широк. К вышеупомянутым компаниям можно также смело добавить ряд ETF, эмитированные несколькими банками – и ВТБ, и Тинькофф, и Сбер имеют свои фонды, отслеживающие котировки золота. Также есть фонд, который выпустил в рынок FinEx.

Мы верим в золото и считаем этот сектор одним из самых интересных в 2022 г. Происходящие события пока подтверждают наши тезисы. Сюда, безусловно, нужно отнести и акции зарубежных компаний, таких как, к примеру, Barrick Gold (GOLD US), Kinross Gold (KGS US), B2Gold (BTG US) и Newmont (NEM US). Акции последней, кстати, можно купить и через российского брокера.

Но не золотом единым – есть еще интересные отрасли, способные выстрелить в среднесрочной перспективе. Какие? Об этом мы подробнейшим образом говорили на недавнем вебинаре, посвященном инвестиционным идеям на 2022 г

Рынки продолжает «колбасить». Вчера Америка падала на 3-4% по основным индексам, потом, когда в Москве была уже глубокая ночь, рынок выкупили практически «в плюс». А сегодня опять видим снижение фьючерсов примерно на 1%.

В такие моменты вполне уместна легкая спекулятивная игра. Инструментов для этого на рынке достаточно. К примеру, ProShares UltraPro Russell2000 (URTY US), «тройной» ETF на рост индекса Russell2000, в котором вчера открыли позицию в одном из портфелей сервиса . В итоге прибыль к окончанию торговой сессии составила около 15%.

Правда, оговоримся. Такие действия подходят только для тех игроков, которые исповедуют агрессивную стратегию. И только на небольшие объемы от портфеля. Риски тут весьма высоки, все-таки URTY – инструмент волатильный и «ходит», опережая рынок примерно в 3 раза, как в ту, так и в другую сторону. Так что нарваться на противоположное движение – как здрасьте.

Самое главное – стараться делать это вовремя и без суеты. Что значит вовремя? Возможно, в тот момент, когда страшнее всего. Но глаза боятся, а руки делают.

Доброе ли утро, друзья?! Как спалось?

По мне, так нынешние времена войдут в учебники истории. Кстати, представьте себе, что, если бы во время Карибского кризиса существовали интернет и соцсети. Согласитесь, все это в корне перевернуло наш мир.

Давно у нас не было такой «бодрой» картинки в начале недели. Тут голова и трепетная душа у многих уже начинают работать в противофазах.

Голова говорит – бредовость происходящего зашкаливает, очень скоро туман должен рассеяться.

Душа… тихо «офигевает» и просится куда-нибудь подальше, пока все не станет немного поспокойнее.

Для начала нас с вами «порадовали» сообщением о том, что США, Великобритания, Австралия и Германия начали вывозить с Украины часть дипломатов, а также членов их семей.

Затем на сайте НАТО было опубликовано заявление , согласно которому союзники блока переводят силы в состояние боевой готовности и направляют дополнительные корабли и истребители в места развертывания НАТО в Восточной Европе, усиливая средства сдерживания и обороны альянса. Причиной столь недружественного шага называется тот факт, что Россия продолжает наращивать свое военное присутствие на Украине и вокруг нее.

Чуть позже состоялась пресс-конференция Йенса Столтенберга, на которой генсек НАТО заявил, что данная переброска сил альянса не угрожает России и необходима для повышения безопасности в Европе. При этом Столтенберг назвал риск конфликта «реальным» и подчеркнул, что альянс продолжает призывать Россию к деэскалации и открыт к диалогу по вопросу обеспечения европейской безопасности.

По словам пресс-секретаря американского оборонного ведомства Джона Кирби, минобороны готово отправить в Европу 8,5 тыс. военных. Впрочем, окончательное решение еще не принято, так как остается возможность решить ситуацию дипломатическим путем. Стоит отметить, что Администрация США считает угрозу санкций более эффективным средством сдерживания России, чем их немедленное введение.

Одновременно с этим Глава минобороны Украины заявил, что «сегодня, по состоянию на этот момент не создано ни одного ударного группирования Вооруженными силами РФ, что бы свидетельствовало о том, что завтра они пойдут в наступление”. Об этом Алексей Резников сообщил в эфире программы “Свобода слова” на телеканале ICTV.

И вот тут возникает вопрос – если уже руководитель оборонного ведомства Украины опровергает данные о подготовке РФ нападения на его страну… То что, собственно, происходит?

Новости поутру опять же не слишком прибавляют оптимизма:

“США не будут делать никакие уступки России и настаивают на взаимных шагах, заявил официальный представитель Госдепартамента Нед Прайс.”

Тут уже самому завзятому оптимисту становится не по себе. Или, выражаясь более интеллигентным языком (хотя на язык просится совсем другое) – риски продолжают возрастать.

Ну что ж. По геополитике мы проехались. Что будем делать со всем этим на практике?

Говоря о рисках, стремительно растут CDS на Россию. Кто не в курсе, это инструмент, показывающий риск дефолта в промежутке 5 лет. На текущий момент уже пробит уровень 200. Как справедливо указывают коллеги из MMI, риски РФ превысили риски Бразилии, рейтинг которой гораздо ниже, чем у России.

Понятно, что это говорит скорее о нервозности ситуации, чем о фундаментальном риске, но оптимизм… не прибавляется.

Дополнение к развивающемуся на наших глазах геополитическому компоту – вчерашние душевные падения американского рынка. Песенка «а нам все равно» резко прекратилась, сменившись на «страшно, аж жуть».

Чего ждем дальше?

Картинка на утро не самая радужная.

Фьючерсы на Америку снова в минусе.

Вчера рынки попытались развернуться под конец торговли.

Утро выглядит несколько более грустным, чем вчерашний вечер.

Как мы писали вчера, текущие уровни уже представляются вполне разумными для коррекции вверх.

Впрочем… слово «разумные» и сегодняшний день… самому смешно.

Какова стратегия?

Да все та же.

1️⃣ Как не раз уже писал в последнее время, нынешняя ситуация весьма неплоха для золота. Продолжаю увеличивать аллокацию в этом виде защитных активов. Речь идет, прежде всего, об акциях золотодобытчиков. Для особо склонных к риску и квалифицированных во всех смыслах инвесторов могут подойти и такие штучки, как NUGT&JNUG. Только не забываем – это уже КРАЙНЕ РИСКОВАННЫЕ инструменты, внутрь которых зашит и временной риск. Т.е. слишком долго держать не рекомендуется.

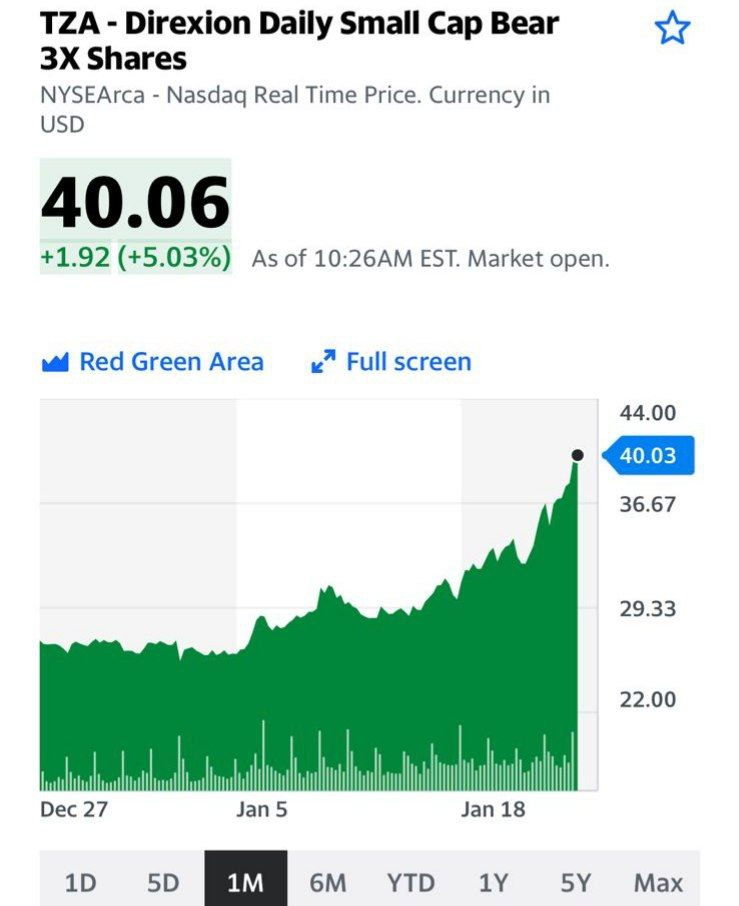

2️⃣ Вчера принял решение частично зафиксировать прибыль по таким позициям, как TZA и ряду других. Возможно, поспешил… но тем не менее, оптимистичная душа и опыт подсказывают – иногда нужно успеть остановиться и перевести дух. Никто не заставляет сразу входить в лонги по акциям. Но вот страховки по портфелям все же решил сократить. В принципе, ожидаю некой коррекции.

3️⃣ Не пытаться работать в кредит. Хочешь что-то купить – изволь продать.

4️⃣ Рубль. Не уверен, что на таких уровнях стоит суетиться и бежать в обменник. Тем более, что на вчерашних торгах ЦБ нам четко и однозначно показал – доллар выше уровня 79,5 НЕЖЕЛАТЕЛЕН. У ЦБ достаточно ресурсов для того, чтобы курс при желании был тот, который нужно. Другое дело, что в ЦБ шашками махать не собираются. Просто рынку было вчера спокойно и конкретно объяснено – все, баста. Дальше не нужно.

5️⃣ Вполне возможно, исходя из текущей ситуации, на ближайшем заседании ЦБ еще достаточно серьезно поднимет ставку. По сегодняшней ситуации уже жду не 50, но как минимум 100 дополнительных пунктов.

6️⃣ Полагаю, что по текущей ситуации доходность к примеру российских корпоративных облигаций выглядит более чем интересно. Да и госбумаги… одно напрягает – не врубили бы по ним дополнительных санкций. Хотя полагаю, санкции, если и будут, то коснутся, скорее, новых выпусков.

7️⃣ Ну и напоследок. На рынках сформировался приличный уровень пессимизма. Для неплохой коррекции вверх – это уже весьма неплохой повод. Продолжаем мыслить оппортунистично.

Гораздо сложнее продавать, чем покупать. По крайней мере, для меня. И всё-таки принял решение избавиться сегодня от части страховочных инструментов – они очень неплохо выросли.

Думаю начать брать лонговые инструменты. S&P 500 сейчас на уровне 4290. В принципе, очень неплохие уровни для того, чтобы потихоньку становиться вверх. По крайней мере, в среднесрочном периоде.

Кроме того, на текущей просадке, возможно, буду добирать акции золотопереработчиков.

|

Компания решила разработать программу долгосрочной мотивации менеджмента. Для этого в течение 2022 г. планируется реализовать программу выкупа до 500 тыс. собственных акций на сумму до 3 млрд руб.

Мы позитивно оцениваем инициативы «Самолета». Во-первых, программа buyback способна поддержать котировки и даже придать импульс к росту. Такие дни на рынке, как сегодняшний, дают для этого весьма привлекательный уровень цен. Во-вторых, мотивация менеджмента повышает культуру корпоративного управления.

С начала 2022 г. акции «Самолета» снизились на 15% вместе со всем рынком под давлением геополитических факторов. На наш взгляд, сегодня они находятся на привлекательных уровнях. Конечно, случиться может всякое, рынок сейчас крайне волатилен.

Вместе с тем, качественные активы, о которых мы писали утром, на рынке есть, и на них вполне уместно обращаться внимание. «Самолет» считаем одним из таких активов.

Сезон отчетности, помимо того, что происходит в условиях серьезной просадки фондового рынка, примечателен еще и тем, что сразу несколько IPO-компаний впервые раскрывают свои результаты за полный год. В ритейле, помимо традиционных игроков, прибавился Fix Price (FIXP RX) – его результаты за 9м 2021 г. мы разбирали прошлой осенью. Посмотрим на операционные показатели по итогам полного года:

• Выручка Fix Price за год выросла на 21,3% г/г до 230,5 млрд рублей; за 4 кв. 2021 г. показатель вырос на 14,5% г/г до 66,5 млрд рублей. Компания продолжает показывать двузначный рост выручки и в обоих случаях динамика обусловлена расширением сети магазинов и ростом сопоставимых продаж.

• Рост сопоставимых продаж LFL составил 7,2% за год и 3,2% в 4 кв 2021 г.

Причины замедления темпов роста относительно прошлых периодов: 1) влияние пандемии на настроения потребителей; 2) временное закрытие магазинов из-за COVID-19. При этом рост LFL-продаж выше для российских магазинов, не затронутых COVID-ограничениями, с поправкой на эффект високосного года показатель вырос на 9,0%.

• В 2021 году Fix Price открыл 737 новых магазинов, что выше прогноза компании. На 2022 год компания поднимает эту планку еще выше – 750 новых магазинов.

• Валовая прибыль в 4 кв. 2021 г. росла как за год, так и за квартал, что, по нашему мнению, отражает устойчивость бизнес-модели Компании и умение находить эффективные решения в ответ на высокую инфляцию, рост цен на сырье и логистику, что для российского ритейла в 2021 году стало ключевой темой.

Мы разбирали инвестиционный кейс Fix Price в конце прошлого года, и несмотря на то, что компании хорошо досталось в период январских распродаж (с другой стороны, а кому не досталось) на фундаментальную привлекательность бизнеса это не повлияло, и мы по-прежнему считаем бумагу интересной. Кстати, сегодня же компания объявила о байбэке до 4 млрд руб., что является хорошим вознаграждением инвесторам за терпение.

Сегодня FixPrice, которая долгое время падала, показывает неплохой ребаунд. Однако долгое время мы видели крайне негативную динамику по акциям компании. По всей видимости, некоторые крупные инвесторы решили избавиться от своих бумаг.

Я бы здесь действовал несколько оппортунистически. Мы не знаем, когда закончится это падение – может сейчас, может через неделю или месяц (тут все зависит от геополитики, не от компании, у компании как раз все отлично), но уровни для покупки в долгосрок уже представляются весьма интересными. Самое главное – компания развивается и, наверное, это неплохая инвестиционная возможность. Повторю, иногда стоит действовать оппортунистически и смотреть не на рынок, но непосредственно на предмет.

В последнее время часто получаем вопросы относительно двух отечественных металлургических гигантов – «Норникеля» (GMKN RX) и РУСАЛа (RUAL RX).

Каков наш взгляд на их перспективы? Каковы сегодня ключевые риски?

▪️Триггеры

1️⃣ Цены на ключевых рынках. Стоимость алюминия на фоне зеленой повестки и геополитической напряженности могут вырасти еще выше. Bloomberg дает консенсус средней цены на 2022 г. выше $3000 за тонну и это, возможно, консервативный прогноз. Плюс вследствие логистического кризиса, который продолжается, на рынке могут возникать дисбалансы, приводящие к дефициту.

2️⃣ То же самое касается и рынка меди и никеля в контексте ГМК. Так, никель растет быстрее других на волне интереса ко всем «батарейным» металлам. Электромобили быстрее ожиданий завоевывают популярность и у потребителей, и у производителей, и у инвесторов. Поэтому дефицит никеля начинает ощущаться уже сейчас, а не в когда-то в будущем. Медь пока отстает, но в любой момент может наверстать упущенное, особенно на фоне снижения запасов на LME.

Кроме того, отметим один общий для всех металлов позитивный фактор. Китай снова смягчает монетарную политику. Это традиционно хорошо для металлов, причем не только цветных. При этом медь всегда выступает одним из главным бенефициаров.

3️⃣ Сильная фундаментальная картина и недооценка по мультипликаторам. По консенсусу Bloomberg, выручка РУСАЛа в 2021 г. выросла на 38%, а в 2022 г. увеличится еще на 15%. При этом компания имеет самую высокую за последние годы операционную рентабельность (около 25%) и снижает долговую нагрузку. Так, если в 2019 г. Net debt/EBITDA составлял около 6,5х, то на конец 2021 г. снизился до 1,5х. Свою роль сыграл и рост EBITDA, увеличение объема денежных средств на балансе.

По ГМК в целом картина схожая, хотя темпы роста выручки в 2021-2022 г. несколько ниже: 15% и 2% соответственно. При этом компания имеет одну из самых высоких в секторе EBITDA margin (на уровне 60%), генерирует высокий денежный поток и имеет комфортную долговую нагрузку.

Компании при этом выглядят экстремально недооцененными по сравнению с аналогами. Так, по форвардному P/E «Норникель» сегодня стоит около 6,1х (13,0х в среднем по сектору), РУСАЛ – около 3,7х (около 10,5х в среднем по сектору).

▪️Риски

1️⃣ Прежде всего, геополитика. Обе компании входят в число важнейших для российской экономики и новые санкции стран Запада вполне могут быть обращены против них.

2️⃣ В 2022 г. заканчивается срок акционерного соглашения между РУСАЛ и ГМК. Как будут проходить переговоры по поводу нового? Пока неизвестно, и это фактор неопределенности. Стороны уже конфликтовали ранее, и нельзя исключать повторения истории. При подобном сценарии это определенно будет оказывать давление на котировки.

3️⃣ Возможное снижение дивидендов «Норникеля». Менеджмент и владельцы компании давно не скрывают своего желания снизить выплаты. Однако в рамках действующего пока АС без согласия РУСАЛа это было сделать невозможно. А РУСАЛу это нужно меньше всего, поскольку из дивидендов ГМК компания обслуживает свои обязательства. Вместе с тем, как будет прописана схема выплаты дивидендов в новом соглашении – пока неизвестно.

Обе истории выглядят качественно в фундаментальном плане и недооцененными по мультипликаторам. Как правило, такое сочетание однозначно дает повод обратить на эти бумаги самое пристальное внимание. Однако и риски, безусловно, есть. Тем не менее, в долгосрочной перспективе, по нашему мнению, компании выглядят в любом случае привлекательно.

О других интересных идеях из сектора металлов и добычи, которые мы считаем перспективными в 2022 году, очень детально говорили на нашем вебинаре.

Вчера не смогла расплатиться по погашению своего выпуска БО-07 OR Group (ранее – Обувь России).

Про возможные проблемы у корпоративных заемщиков мы писали не раз на фоне повышения ставок и «шторма» на рынке облигаций после истории с Роснано. Увы, следующей «серией» – уже с реальным дефолтом – стала ситуация с достаточно крупной компанией (принадлежащая, безусловно, к 3-му эшелону).

Впрочем, дефолт пока технический. У OR Group есть 30 дней, чтобы исправить ситуацию. И объем дефолта катастрофическим не выглядит – 592 млн. рублей. Также может обнадеживать тот факт, что дефолт произошел по выпуску с номиналом одной облигации 2 млн. рублей. Т.е. держатели облигаций, скорее всего, какие-то крупные инвеcторы; с ними легче договориться.

На этом «хорошие новости» закончились. Если компания в ближайшие дни не расплатится, доступ на рынки ей будет закрыт навсегда. Что очень печально в отношении заемщика с достаточно длительной кредитной историей.

Что делать держателям остальных выпусков, которые стремительно просели в цене? Мы полагаем, что ожидаемый Recovery Rate (объем возвращенных средств после дефолта), здесь будет, скорее всего, больше 0. Поэтому избавляться по любым ценам, наверное, не имеет смысла.

В нашем в портфеле «Российские Активы» мы когда-то держали выпуск ОбувьРО1Р1, но продали его в марте 2020 года.

Неоднократно писали о компаниях, связанных с кибербезопасностью.

И не только потому, что данный рынок выглядит с нашей точки зрения очень перспективным, но и потому, что он является действительно интересным и увлекательным. Да и тема актуальная.

Как полагается, в начале каждого года должны подводиться итоги года прошедшего, и строиться планы на будущий. И компания Positive Technologies как раз провела пресс-конференцию «Весь кибербез за один час», где ведущие эксперты и руководители делились успехами всей отрасли кибербезопасности, попутно строя догадки о том, что может произойти в году 2022.

С точки зрения денег, в ИБ все круче и круче. На рынке ИБ стало больше денег: по данным RickedBased Security, глобальные затраты в этот сектор будут расти на 15% в год в течение следующих 5 лет. А по мне, так может быть и еще быстрее. Уж больно тема востребована.

Таким образом, к 2025 году рынок может достичь показателя в $10,5 трлн (в 2015 он был равен $3 трлн). Также важно отметить, что с каждым годом все больше руководителей бизнеса понимают важность ИБ, и начинают осознавать, какой результат может быть. Это важный маркер, ведь мы понимаем, что в компаниях гораздо выше шанс что-либо внедрить, если руководство может оценить важность.

У большинства российских компаний, несмотря на тренд на импортозамещение, стоят иностранные средства защиты. А с учетом новых указаний от Правительства, которые обеспокоились вопросом происхождения ПО в области ИБ, советуем приглядеться к отечественным представителям кибербеза.

Одно из важнейших событий 2021 года – с ИБ можно теперь взаимодействовать через биржу. Ведь под самый занавес ушедшего года Группа «Позитив» (Positive Technologies) разместила акции в режиме прямого листинга. Также нужно отметить, что данная бумага менее прочих подвержена текущим и потенциальным негативным настроениям на рынке, ведь в капитале компании нет иностранных инвесторов.

К сожалению, хакеры атаковали, атакуют, и будут атаковать. Главной целью в 2021 стали госучреждения. А главным методом получения информации стали методы социальной инженерии – их использовали почти в половине случаев.

Промышленность крайне сложно относится к требованиям по ИБ, тем не менее процесс идет. С учетом того, что не так много предприятий имеют достаточный уровень защищенности, становится понятно, что ИБ, как рынку, есть куда расти, причем возможности колоссальные.

Было приятно услышать, что самым защищенным направлением стал финансовый сектор. Его эксперты назвали наиболее подготовленным к большинству сценариев.

Подведем итог. Цифровизация идет полным ходом. И даже дефицит полупроводников ей не особо мешает. А значит, защищать придется все большие объемы устройств. К тому же, злоумышленников меньше не становится. Так что ИБ, и так любимое нами направление, с каждым годом преподносит причины полюбить его по-новому.

О котировках компаний сектора.

В целом, если компании не будут совершать сильных ошибок, котировки должны быть выше. Движение, разумеется, не будет линейным. Но доходы сектора будут расти, это неизбежно.

Получаем много вопросов по Eurasia Mining (EUA.L).

Тема особенно актуальна после резкого роста цен на никель и платину в последние дни.

Напомним, что согласно результатам аудита по JORC Eurasia Mining можно считать скорее никелевой компанией, чем платиновой. Мы писали об этом, и на прошлой неделе компания подтвердила, что никель стал основным металлом в ее корзине.

Почему это хорошо? Рынок любит модные темы, и «батарейная лихорадка» тому наглядное подтверждение. Производители электромобилей ощущают серьезный дефицит лития и никеля, и всеми силами пытаются обеспечить надежность поставок.

На прошлой неделе Tesla заключила сделку с канадской компанией Talon Metals на поставку 75 тыс. тонн никелевого концентрата с месторождения Tamarack в Миннесоте. При этом добыча по плану начнется лишь в 2026 году. Это не первая сделка Tesla в никеле и, вероятно, не последняя. Поскольку новые серьезные проекты в никеле найти не так просто, Илон Маск раздумывает о будущей добыче никеля на астероидах.

Про астероиды судить не возьмемся, но все, что поближе, разлетается как горячие пирожки. Про покупку Sibanye Stillwater бразильского месторождения Santa Rita за $1 млрд. плюс 5% роялти мы уже писали. Как и о том, что этот проект схож по размерам и структуре с проектом НКТ Eurasia Mining.

Активность высока не только на уже работающих никелевых проектах, но и на тех, что только в зачаточном состоянии. BHP купили долю в Kabanga в Танзании, исходя из оценки проекта $658 млн. С НКТ сравнивать сложно, потому что у Kabanga нет аудита по JORC. Но здесь важен порядок сумм, в которые сейчас оцениваются никелевые проекты.

Например, рыночная капитализация австралийской Chalice Mining, которая по размеру немного превосходит НКТ, но добычу начнет еще нескоро, более $2 млрд. Ну и вспомним про Эндрю Форреста, о котором мы тоже писали, и о его планах по бизнесу в России с покупкой Noront более чем за $500 млн. Проект, примерно в 5 раз меньший, чем НКТ, до которого надо еще строить дорогу к 2026-му году за $1,6 млрд.

На фоне такого ажиотажа и таких оценок капитализация Eurasia Mining определенно выглядит заниженной. Тем более, что НКТ – не единственный проект компании.

Не секрет, что основные акционеры компании ведут переговоры о продаже контрольного пакета. Исходя из оценок проектов выше, есть основания полагать, что в результате этих переговоров Eurasia Mining может быть оценена значительно дороже, чем рынок оценивает ее сейчас.

Очевидно, что геополитические риски тоже могут иметь место. Но вряд ли они станут определяющими в случае Eurasia Mining. Продолжаем следить за развитием событий.

Народный Банк Китай сегодня понизил ставку однолетних кредитов LPR на 10 б.п. (уже второе снижение с декабря) и пятилетних LPR на 5 б.п. О вероятном снижении последней мы, кстати, упоминали . Итого снижение четырех ставок за неделю, большинство из них снижены впервые за почти 2 года.

В Китае действует система из нескольких ставок, LPR (Loan Prime Rate) – это ставка кредита в банке для «лучшего» клиента, то есть минимально возможная. Снижение однолетней ставки направлено на стимулирование потребления и облегчение корпоративного финансирования. Снижение пятилетней ставки увеличивает доступность ипотек и долгосрочного кредитования для реального сектора экономики. Неудивительно, что на торгах в Гонконге сегодня растут застройщики и компании потребительского сектора. Гонконгский индекс Hang Seng взлетел на 3% до 2-месячного максимума.

На днях представитель НБК также прокомментировал ставку обязательного банковского резервирования, которую дважды понижали в прошлом году. Посыл такой: пространства для дальнейшего снижения этой ставки практически не осталось. Но если потребуется, то найдем ? Так что дальнейших аккуратных шагов по смягчению ДКП нельзя исключать.

Снижение ставок – один из ключевых позитивных факторов для китайского фондового рынка в текущем году.

Что выбрать: ETF на Китай или stock picking? Это актуальный вопрос, который нам задают регулярно. На вчерашнем стриме подписчики также интересовались, не проще ли взять ETF. Полагаем, что не проще, и вот почему.

Во-первых, помните о повышенных страновых рисках, они никуда не ушли. Во-вторых, если риски для вас приемлемы, на наш взгляд, stock picking предпочтительней. Большинство популярных ETF на Китай, включая FXCN, который мы ранее разбирали, сфокусированы на технологических компаниях – со всеми присущими им рисками, особенно регуляторными. В сбалансированном по секторам портфеле уровень неопределенности ниже.

Изучение каждой компании с привлечением китайских источников также помогает снизить риски. Благодаря этим принципам наш китайский портфель, запущенный в августе в , обгоняет по доходности и бенчмарк, индекс Hang Seng, и крупные ETF (KWEB, MCHI, FXI и др.).

Котировки золота, серебра, платины и палладия сегодня показывают впечатляющий рост: на 1,3%, 2%, 4% и 5% соответственно. Информагенства пишут, что дело в ослаблении доллара США, которое наблюдалось в течение дня (сейчас тенденция несколько изменилась), а также в снижении доходностей 10-летних US Treasuries.

Нам эти выводы кажутся как минимум спорными. Во-первых, тенденция по ослаблению доллара изменилась ближе к вечеру. Во-вторых, доходности «трежерей» снизились весьма незначительно. Тем не менее, золото растет; мы этого ждали, так что причины не так уж и важны ?

Естественно, на этом фоне стремительно растут котировки золотодобывающих компаний, таких как Barrick Gold (GOLD US), Newmont (NEM US), B2Gold (BTG US), Kinross (KGC US). Не отстают и наши «Полюс», «Полиметалл» и Petropavlovsk. Кроме того, полетели на север и более агрессивный инвестиционные инструменты на золото – Direxion Daily Junior Gold Miners Index Bull 2X Shares (JNUG) и Direxion Daily Gold Miners Index Bull 2X Shares (NUGT).

Означает ли это предстоящий поход цен на золото к уровням $2000? На наш взгляд, шансы есть, особенно если рынок вспомнит про защитную функцию золота в сложные времена. Складывается ощущение, что случай весьма подходящий, хотя утверждать что-либо в данном контексте было бы, наверное, опрометчиво.

Что будет дальше? Посмотрим, а пока наслаждаемся ростом. Тем более, что золотые активы достаточно широко представлены в портфелях .

Итоги года оказались в плане роста экспорта весьма впечатляющими. Так, отгрузки на экспорт выросли на 77,3%, достигнув 569 тыс. декалитров. При этом общие отгрузки составили 15 722 тыс. декалитров, превысив на 0,6% рекордный показатель прошлого года.

Что еще можно выделить интересного? Во-первых, продажи марки Beluga увеличились на 51,4% г/г. При этом отгрузки за рубеж впервые превысили объемы, реализуемые внутри страны, и показали рост +104,5%. Во-вторых, сеть «ВинЛаб» к концу декабря открыла 1000-й магазин, рост составил 56% к декабрю 2020-го, а объем продаж увеличился на 31,9%.

На наш взгляд, сильные операционные результаты могут стать хорошей базой для роста финансовых показателей «Белуга Групп» за 2021 г. Так, согласно консенсус-прогнозу Bloomberg выручка компании может вырасти на 20% год к году, EBITDA – на 22%, а чистая прибыль – на 55%. При этом долговая нагрузка сохранится на комфортном уровне: Net debt/EBITDA ожидается около 1,25х.

Таким образом, видим следующее: «Белуга Групп» является качественным активом с точки зрения фундаментального анализа. Продукция востребована на рынке, растет доля экспорта, а, следовательно, долларовой выручки. Плюс ко всему, акции BELU недооценены по мультипликаторам. Так, форвардный P/E на 2022 г. составляет около 8,0х, в то время, как средний коэффициент по глобальному сектору производителей алкоголя находится на уровне 30,0х.

Мы не раз писали о том, что считаем акции «Белуга Групп» интересной инвестиционной идеей. Плюс ко всему, полагаем, что в наше неспокойное время сектор, в котором представлена компания, имеет дополнительный потенциал для роста. При этом BELU, в случае возвращения позитивных тенденций на российский рынок, может расти опережающими темпами.

Сингапурские фьючерсы на железную руду вчера выросли на 3% и превысили $130 за тонну. Основная причина: сильные прогнозы по росту спроса на сырье в Китае на фоне смягчения денежно-кредитной политики.

Напомним, что в понедельник НБ Китая снизил годовую ставку по программе среднесрочного кредитования финансовых организаций с 2,95% до 2,85%. Это первое снижение ставки китайским регулятором с апреля 2020 г.

Что дальше? На наш взгляд, если руда продолжит дорожать, то далее эта тенденция может перекинуться на сталь. Как известно, огромный китайский рынок стали влияет на цены во всем мире. И это, кстати, касается не только стали, но и прочих металлов – меди, алюминия, никеля, олова. Но сегодня речь не о них.

В 2021 г. стоимость стального проката достигала рекордных значений и в Китае, и в РФ, и в США, и на других рынках. К концу года цены ожидаемо скорректировались от пиковых значений, но все равно остаются на сравнительно высоких уровнях. К примеру, тонна горячекатаной стали в портах Черного моря сейчас стоит около $800. Это существенно выше, чем в среднем за последние несколько лет ($500-600 за тонну).

В своих статьях, посвященных рынку стали, мы неоднократно писали о том, что цены уйдут от максимумов, но останутся высоко. Ситуация с ценами на железную руду в Китае может не только оказать поддержку стали, но и стать триггером для нового роста стоимости проката. Тем более, Китай продолжает снижать выбросы углерода и приостанавливает работу некоторых доменных печей на отдельных комбинатах. Это может создать угрозу дефицита стали при высоком спросе и снижении ставок.

Какие выводы? Прежде всего, смотрим на Россию. Несмотря на повышенное внимание государства к сверхприбылям металлургов в 2021 г. (экспортные пошлины, налоговый маневр), полагаем, что наши компании не останутся в стороне от вероятного роста цен на экспортных рынках.

В силу геополитических причин котировки ММК (MAGN RX), «Северстали» (CHMF RX), НЛМК (NLMK RX), Evraz Group (EVR LN) и «Мечела» (MTLR RX) в последние дни ощутимо просели. Таким образом, сегодня имеем total sale в одном из самых качественных в фундаментальном плане секторов акций РФ.

К тому же, компании платят высокие дивиденды. Так, по данным Bloomberg, 12-месячная дивидендная доходность НЛМК сегодня превышает 20% в рублях, а Evraz – около 16% в долларах США.

Мы уже писали сегодня, что российские акции могут пойти и ниже (или резко начать восстанавливаться, почему нет?).

В условиях геополитического кризиса движения на фондовом рынке могут быть абсолютно непредсказуемы. Тем не менее, считаем, что сегодня акции металлургов выглядят весьма и весьма интересно для стратегического долгосрочного портфеля.

Любая проблема – это одновременно еще и возможность.

Старая истина верна сегодня как никогда.

Ещё вчера хотел написать об очень интересной теме – евробонды Украины и их привлекательная доходность. Но, каюсь, не успел. А сегодня коллеги из MMI упростили мне задачу. Ну и молодцы.

Доходности – мама не горюй. Но тут важно проанализировать, что у Украины с платёжеспособностью. Посмотрим на макроэкономическую статистику.

▪️Экономический рост.

Реальный украинский ВВП в 2020 г. упал на 4%, а в 2021 и 2022 гг, по оценке МВФ, ожидается его рост на 3,6% и 3,5% соответственно.

При этом экспорт товаров из Украины в 2021 г. составил $68 млрд, импорт – $73 млрд. Долларовый экспорт оказался рекордным с 2012 г. И торговый баланс значительно улучшился с тех пор, так как в 2012 г. импорт был более $80 млрд. Экспорт удалось нарастить за счет высоких цен на продовольствие и металлы. В 2022 г. экспорт, вероятно, будет ниже за счет снижения цен на сырье и более низкого урожая. Тем не менее, не стал бы ожидать критичного обвала цен, так как инфляционная среда сохраняется. Так что экспорт будет оставаться высоким.

▪️Госдолг.

Государственный долг Украины составлял в 2016 г. 81% ВВП, в 2020 г. – 61% от ВВП, а на конец 2021 г. госдолг Украины оценивается в 47% ВВП. (Причем сам госдолг за последний год вырос на 0,3%, а вот долларовый ВВП Украины в номинальном выражении в 2021 г. вырос примерно на 25%, оттуда и снижение показателя долга к ВВП). Так что динамика долга сейчас выглядит вполне себе устойчивой.

Выплаты по долгу в 2021 г. составили около $21 млрд (11% ВВП), а в следующие 3 года оценивается, что выплаты составят $16 млрд, $12 млрд и $11 млрд соответственно. По отношению к ВВП сумма выплат в 2022 г. составит около 7,4%, в 2023 – около 5,6%, в 2024 – около 5,3% ВВП.

▪️Государственный бюджет.

По бюджету ситуация выглядит стабильной. В 2020 г. дефицит государственного бюджета составил около 5,2% ВВП, а в этом году он оценивается в 3% ВВП. Сам дефицит бюджета за последний год удалось снизить с 217 до 168 млрд гр. При этом доходы бюджета выросли за год с 1076 млрд гр. в 2020 г. до 1259 млрд гр. в 2021 г.

В частности, в Украине активно растут налоговые поступления. За первые 10 месяцев 2021 г. они более чем в 2 раза превышают поступления за весь 2016 г.

По мне, с платежеспособностью и устойчивостью экономического роста – без особых проблем. Доходность при этом очень привлекательная. Долларовые облигации с погашением в сентябре 2023 г. (US903724AQ59) предлагают доходность 16% годовых. Выпуск US903724BW19 с погашением в феврале 2024 г. дает 17,8% годовых. Еврооблигации с погашением в июне 2026 г. (XS2015264778) предлагают доходность 11,4% годовых.

Вывод? Абсолютно согласен с коллегами. Если сделать ставку на то, что вся нервотрепка рано или поздно пройдет, то просто грех не обратить внимание на евробонды Украины.

Кстати, о нефти..

Опять хуситы… Прямо хунвейбины какие-то. Одним словом, хулиганье доигралось.

Арабская коалиция во главе с Саудовской Аравией объявила в понедельник о начале бомбардировок столицы Йемена Саны в ответ на удары шиитского движения “Ансар Алла” (хуситы) по территории ОАЭ. В заявлении () коалиции воздушные удары названы “ответом на угрозу и военной необходимостью”. Утверждается, что бомбардировки нацелены на “лидеров террористов”.

Вооруженное противостояние между правительственными силами и хуситами продолжается в Йемене с августа 2014 г. На стороне правительства также с 2015 г. воюет арабская коалиция во главе с Саудовской Аравией и ОАЭ. Несмотря на то, что ОАЭ ранее объявили о завершении участия в военных операциях в Йемене, они оставили своих военных на созданных ими военных базах в йеменских портах. В течение последних недель ОАЭ принимали участие в боях на стороне правительства против хуситов в нескольких йеменских провинциях, в том числе при их участии удалось вернуть под контроль правительства районы в юго-восточной провинции Шебва.

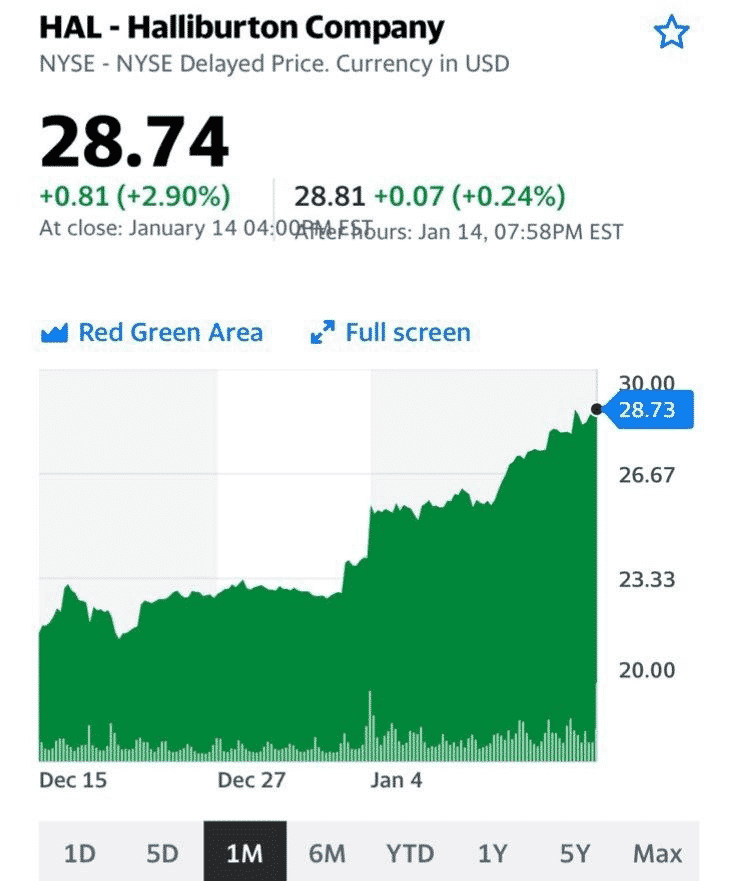

Пока же наслаждаемся полетами в небо акций нефтянки и нефтесервисных компаний.

|

«Сургут»: парад планет, то есть акций…

Привилегированные и обычные акции «Сургутнефтегаза» (SNGSP, SNGS) практически сравнялись в цене. Что это означает?

Попытаемся кратко проанализировать сложившуюся ситуацию.

Есть лишь один момент, который влияет на данный аспект в динамике акций «Сургута» – дивиденды. Как известно, ослабление рубля прямо влияет на дивиденды «префов», поскольку значительная часть cash-подушки номинирована в иностранной валюте (в основном, в долларах США). Соответственно, чем слабее рубль, тем выше дивиденды на «префа» «Сургута».

Очевидно, сложившаяся ситуация говорит о том, что «обычка» может просесть еще, а «префа» будут выглядеть более стабильно. При этом «префа» могут и подрасти, поскольку интрига в дивидендах сохраняется, а по прогнозу Bloomberg, доходность может составить около 18% годовых.

В борьбу с короновирусом могут включиться производители «экотоваров». Именно к такому выводу можно прийти после ознакомления с результатами исследования Орегонского государственного университета совместно с Глобальным инновационным центром конопли штата Орегон. Ученые считают, что содержащиеся в «соцветиях» и продуктах из них две каннабиноидные кислоты способны блокировать проникновение шиповидного белка SARS-CoV-2 в клетки человеческого организма, связывая их. Как мы и обещали вчера в посте на канале @bitkogan_HOTLINE – разбираемся подробнее.

Насколько это точная информация – пока сказать довольно сложно. Теперь научному сообществу нужно провести проверку результатов; в случае их подтверждения будут привлечены добровольцы. Так и видим, как под станами лаборатории выстраиваются многокилометровые очереди желающих побороть COVID-19 ?

Если результаты получат подтверждение, можно ожидать разработку новых лекарств, проведение сделок M&A и инвестиции в биотехнологические компании и «экологов».

Кто выиграет в случае одобрения новых фармацевтических препаратов с необычными ингридиентами? С одной стороны, в выигрыше окажутся фармацевтические компании. Риски и возможности этих компаний мы разбирали во вчерашнем посте.

С другой стороны, у «экологов» появятся новые возможности для развития. Ряд компаний и так производят медицинские препараты, алкогольные напитки и еду с «необычным» содержанием. Скорее всего, у пандемии уже «появился» свет в конце тоннеля и уже разработано довольно много вакцин и таблеток, предотвращающих инфицирование. Впрочем, часть рынка может быть завоевана в случае успеха новых исследований в Канаде, Европе, Израиле, ряде штатов США и других стран, где легализовано употребление в медицинских целях.

К каким компаниям стоит присмотреться? В первую очередь мы отметим тех, у кого есть большое количество площадок для выращивания на разных континентах, опыт в производстве мелицинских продуктов и налаженные каналы поставок. Это Tilray (TLRY US), Organigram (OGI US), Canopy Growth (CGC US), Aurora Cannabis (ACB US) и ряд других компаний.