Вышел на связь товарищ… Увлекся, говорит, всякими интересными «летающими» идеями.

— Чего купил? – спрашиваю. — ИСКЧ, Башнефть преф, Белуга, Ашинский металлургический, TAL. И всякое такое… веселенькое, типа SPCE.

Хватаюсь за голову. — Дружище…. откуда такая «огненная смесь»?! — Там почитал, здесь, вот и набрал. Пошел на курсы трейдинга. Один известный трейдер учит, как вовремя купить, когда продать… — Хорошо, а цель какая? Зачем инвестировать стал? Что за деньги? Для чего предназначены? — Квартиру продал. Через год решил купить домик. Вот нужно чуток «подработать». Чтобы хватило.

Хватаюсь за сердце. — А посоветоваться хоть мог? — Не хотел беспокоить. Почитал тут, поучился. Ну и… — Хоть не в убытке? — Да так… процентов 20 слил. Ничего, сейчас TAL вырастет, и все будет ок. Мой учитель по трейдингу говорил – не страшно немного потерять. Систематическая торговля поможет восстановить потери… Читал тут обзор от одной очень умной барышни, говорит, TAL держать надо. Очень уж дешевая компания, должна отыграть все потери. Я по ней еще докупил позицию. Сделал ставку…

Если честно, просто не знал, как отреагировать… Орать?! Воспитывать? Так ведь не маленький. Предлагать срочно продать хотя бы то, что не очевидно? Объяснять, что это не те деньги, которыми рискуют? Да и срок инвестиций явно не самый интересный.

Максимум, что я смог после получасового спича, так это убедить его продать ИСКЧ, где он был в неплохой прибыли.

Друзья! Прежде чем пытаться идти на биржу, поговорите с профессионалом.

Я не про тех «профи», что раздают направо и налево советы, чем бы еще спекульнуть. Но ведь существует институт профессиональных инвест советников. Другое дело, что часть из них – это просто сейлзы фининститутов, мечтающие «впарить» клиентам свои инструменты, структурные продукты.

Казалось бы, очевидные вещи. Но… повторю.

1. Деньги от проданной квартиры, предназначенные для относительно быстрой после этого покупки другой недвижимости, нельзя вкладывать в акции (по крайней мере, 90% из них)

2. Если покупаешь акции – проведи ДОСКОНАЛЬНЫЙ АНАЛИЗ. Не покупай на основании «одна бабка посоветовала». 3. Наконец, просто подумай. Если срок для инвестиций менее трех лет, то лезть на рынок акций крайне опасно.

Теперь что касается трейдинга. Постоянные читатели хорошо знают мое мнение по данному вопросу. Трейдинг – это спекуляции, попытка найти хорошую точку входа в позицию и выхода из нее. Я не видел ни одного богатого человека, который бы заработал свои капиталы с помощью трейдинга. (Если только он не учитель по трейдингу, или брокер). Зато потерявших… насмотрелся.

Трейдинг так же далек от инвестиций, как Никита Кричевский – от совести и морали

Не торопитесь терять свои деньги, друзья! Будьте аккуратнее.

Времена безудержной накачки рынков ликвидностью заканчиваются. Рынки ждут изменения ДКП и последующую коррекцию. Сложно предсказать, когда и какой она будет, но подготовится к ней следует.

Самое время задуматься, с помощью каких инструментов можно захеджировать (застраховать) свой портфель от резкого падения его стоимости.

В целом для инвестора, который работает по принципу «buy&hold» на длинной дистанции, хеджирование не обязательно, ведь по статистике рынки чаще растут, чем падают. После кризиса 2008 года, цикл роста продлился 11 лет, пока мы не столкнулись с COVID-обвалом в 2020 году. Но за 11 предыдущих лет, несмотря на все локальные просадки, индекс S&P 500 показал более 300% роста.

Терпеливый инвестор мог спокойно переждать коррекции и остаться в плюсе даже без активного управления портфелем. Но даже при подобном, не активном стиле управления, стоит задуматься о ребалансировке акций в портфеле, сделав упор на защитные активы, например золотодобычу, коммодитиз или сверхнадёжные облигации. Подобная стратегия лучше всего работает в нормальных рыночных условиях, а в кризисных сценариях, когда происходит массовый сброс активов и обвал рынков, она теряет свою эффективность.

Поэтому стоит задуматься, каким образом подстраховать свой портфель: создать хеджирующую позицию в рамках отдельных инструментов или в целом по портфелю.

Что такое хеджирование?

Слово «хеджирование» (англ. hedge) в переводе означает «ограничивать, огораживать изгородью». Хеджируя свой портфель, вы ограждаете его от резкого колебания в нежелательную сторону. Это делается с помощью инструментов, которые компенсируют неблагоприятное изменение цены определенного актива или портфеля в целом.

Хедж по сути – это инструмент, предназначенный для движения в противоположном направлении от базового актива, что гарантированно компенсирует его просадки.

Хеджирование – гибкая стратегия, которую можно применять с целью минимизировать потери по всем инструментам в портфеле, будь то акции, облигации или коммодитиз, а можно использовать для защиты конкретной позиции.

Все зависит от ваших целей и отношения к риску. Чаще всего хеджирование носит локальный характер, ведь сам механизм также несет в себе риски и дополнительные затраты. Например, в случае с обратными ETF, это временной распад, несущий дополнительные расходы. Поэтому важно четко понимать, как, когда и для чего использовать этот инструмент.

С помощью чего мы можем страховать свой инвестиционный портфель?

Рассмотрим на примерах наиболее популярных инструментов хеджирования.

Открытие коротких позиций

Если инвестор полагает, что цена акции двинется вниз, он берет бумаги взаймы у брокера, продает их по текущей стоимости с целью выкупить их через какое-то время дешевле и вернуть брокеру долг. Железная логика, но рынок может двинуться в обратную сторону и в неумелых руках «шорты» могут обернуться крупными убытками. К минусам также можно отнести и то, что для маржинальной торговли необходим счет с обеспечением – ведь вы берете акции в долг, а еще брокер берет комиссию за аренду акций или может принудительно закрыть вашу позицию по невыгодной ему цене.

Обратные ETF

По сути, это такие же биржевые фонды, как и обычные ETF, только движутся они в противоположную сторону, т.е. помогают хеджировать портфель и дают инвесторам возможность сделать ставку на снижение рынка; иными словами, при падении индекса подобные фонды растут. Существуют обратные ETF, предлагающие как пропорциональный рост – 1х, так и с кратностью 2х и 3х. Например: ETF с 1х – SOXS или TZA (https://t.me/bitkogan/12575), а ETF 3x – SQQQ.

Нужно понимать, что обратные ETF – крайне опасный инструмент, который может принести не только высокий доход, но и не менее впечатляющий убыток. Поэтому только небольшая, в пределах 2-3%, доля портфеля и только для опытных инвесторов. К слову, на Московской бирже нет ни одного обратного ETF; они доступны только квалифицированным инвесторам и тем, кто торгует через иностранного брокера.

Покупка опционов

Опцион – это контракт, по которому его покупатель получает возможность (но не обязательство!) продать или купить товар (актив) по заранее оговоренной цене, вне зависимости от того, какой будет реальная цена этого товара.

Иными словами, если инвестор ожидает падения цены по какому-то активу, он покупает на него опцион PUT, фиксируя текущую цену актива. В будущем, если котировки действительно упадут, инвестор сможет продать свой актив по заранее оговоренной цене, будто падения и не было. Если же котировки не упадут, то правом на продажу можно не пользоваться – инвестор потеряет только премию, уплаченную за опцион.

Фьючерсные контракты

Весной мы подробно разбирали, что такое фьючерсы. Это контракт между двумя инвесторами о купле-продаже актива в определенную дату в будущем по заранее оговоренной цене. Если инвестор считает, что цена актива упадет, он продает фьючерс. В будущем покупатель фьючерса будет обязан выкупить актив не по нынешней цене, а по той, на которую договорились в момент заключения контракта на фьючерс. При покупке или продаже фьючерса инвестор не должен платить всю сумму контракта. Он резервирует у брокера только гарантийное обеспечение, например, 10% от суммы контракта.

Свопы

Еще один тип срочной сделки, в рамках которой стороны обмениваются платежами в рамках определенного периода. Своп (от английского swap – обмен), – инструмент хеджирования, который используется, когда участники сделки производят обмен каких-то товаров или условий. Например, вы купили акции по ₽50, но внезапно котировка подросла до ₽65, и кто-то верит, что акции будут стоить ₽80 через три месяца, или кому-то нужны эти акции через три месяца. В этом случае этот кто-то готов выкупить у вас бумаги по ₽70 с расчетами через три месяца, и вы продаете ему этот контракт. В нашем случае вы зафиксировали хороший результат; тот, кто купил у вас акции по ₽70, фактически обменял будущую покупку акций по неизвестной (плавающей) рыночной цене на покупку акций по фиксированной цене и тем самым ограничил собственные риски.

Выводы

– Хеджирование – эффективный механизм защиты от падения актива.

– Диверсификация портфеля защищает портфель в нормальных рыночных условиях, но на падающем рынке становится менее эффективной.

– Даже долгосрочный инвестор может столкнуться с коррекцией и медвежьим рынком, чтобы использовать страховку на весь портфель или на отдельные инструменты.

– Популярные инструменты хеджирования сложны для обычного инвестора и предполагают наличие знаний о срочном рынке.

– Обратные ETF могут выступать альтернативой производных инструментов.

– Обратные ETF – крайне опасный инструмент. Поэтому только небольшая, в пределах 2-3%, доля портфеля и только для опытных инвесторов.

Что такое рекомендация и чем она отличается от квалифицированного мнения?

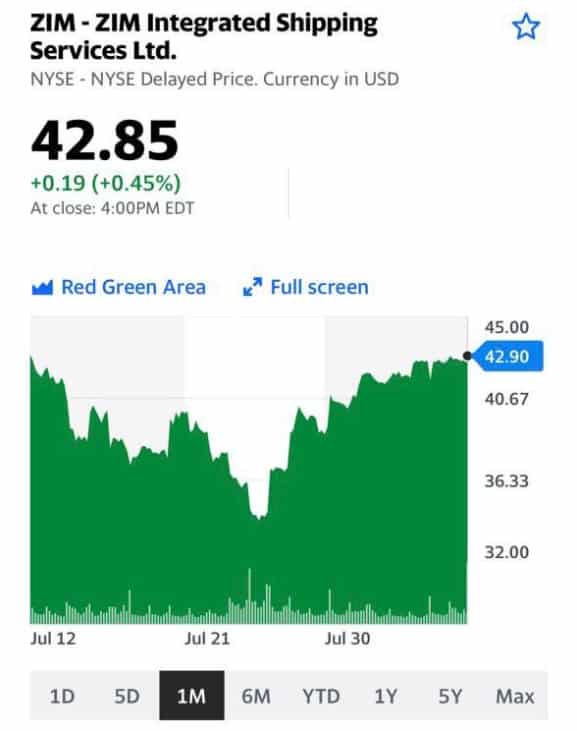

Буквально на днях получаю гневное письмо читателя. В тексте – о том, что в одной передаче я, дескать, дал рекомендацию по компании Zim Integrated Shipping Services (ZIM). Автор послания меня послушал и бумагу купил, а на следующий день она упала. Негодование и упрёки.

Гражданин хороший, а где вы видели РЕКОМЕНДАЦИЮ? Ведущая спросила: какие интересные идеи вы видите? Я называю несколько, и среди них эту компанию. Обосновываю, почему это сегодня выглядит интересно.

Где было «рекомендую срочно купить»? Где было указание объема покупки, и срока удержания бумаги?

Меня потому и зовут на разные передачи, что я даю свое квалифицированное мнение по экономике и финансам. И делаю это четко, конкретно и обоснованно.

Инвестиционная рекомендация – это конкретная рекомендация с ценами, уровнями, конкретными объёмами. Чтобы предоставить такую информацию, нужно понимать, кто тот человек, кому она адресована, какой у него риск-профиль и т.д. Конкретными предложениями я оперирую только в рамках индивидуальных консультаций, как лицензированный инвестсоветник. Все – в строгом соответствии с законодательством.

А вот квалифицированное мнение – это несколько иное. Я говорю о том, что мне, как профессионалу, видится интересным в тот или иной момент. И аргументирую почему. Я ни в коем случае не говорю: ребятки… срочно покупайте или продавайте. Я высказываю МНЕНИЕ, но не более того.

А что ZIM? Прошел месяц. Когда я говорил о бумаге, она стоила где-то 39-40 долларов за акцию. Потом действительно на 5-7% просела. Сегодня бумага на уровне почти 43.

Друг дорогой! А где спасибо? Или хотя бы «извините, был не прав»? Впрочем, мне не обидно. Главное: хотелось бы, чтобы меня услышали. Я не даю рекомендаций

И, тем более, не говорю о том, что будет завтра или послезавтра. Это и непрофессионально, и просто глупо.

Аналогично, кстати, было со Сбером. Пишет не так давно не очень довольный читатель: «Сбер по 309. На что рассчитывали, давая рекомендацию брать по такой цене в июне?» Отвечаю. Тему рекомендации… просто опускаю. Уже сказал об этом.

Почему видел потенциал и обратил внимание читателей? Рассчитывал на закрытие дивидендного «гэпа», что полностью, кстати говоря, состоялось на данный момент. Таким образом получили дивиденд по позиции, а также рост цены после отсечки и по той части позиции, на которую получили дивиденды, и рост цены по части, которую кто хотел, то докупал после отсечки. Примерно 5,5% за два месяца – очень неплохо. Классический инвестиционный сценарий. А акции Сбера (SBER RX)? Думаю, можно продолжить держать. Они способны расти и дальше. Потенциал есть. Короче, вместе с рынком, а возможно, и чуть получше.

Когда ты оцениваешь бумаги, то даже твой позитивный на них взгляд не означает, что завтра все случится и все будут счастливы. Вовсе нет. Иногда нужно терпение. И самое главное – спокойный самостоятельный трезвый взгляд.

Никто не может знать наилучшую точку входа. А те, кто говорят, что они знают… Пусть говорят.

Котировки акций ZIM (ZIM Integrsted Shipping Services)

Давненько не было новостей из мира банкротств и это даже хорошо

Ведь, как только они появляются, так обязательно плохие

Наслаждаемся временным затишьем и, пока новостей нет, продолжим нашу разъяснительную рубрику.

Одно из ключевых событий процедуры несостоятельности это «объективное банкротство» – момент, когда должник стал отвечать двум признакам: неплатежеспособности и недостаточности имущества.

Немногие знают, что обязанность отслеживать признаки банкротства лежит на каждом бизнесмене, будь он директором, участником с долей больше 10%, или даже не аффилированным «серым кардиналом».

Если бизнесмен «проморгал» момент и не инициировал процедуру несостоятельности, он несет риск субсидиарной ответственности по всем долгам, возникшим от даты объективного банкротства.

Есть два признака банкротства: • неплатежеспособность; • недостаточность имущества.

Неплатежеспособность – формальный критерий n-ая (300 и 500 тысяч) сумма долга, неисполненная более трех месяцев. Все, критерий соблюден. Если оставить только этот признак, так у нас вся страна – банкроты. Причины не платить могут быть самые разные, например, если за денежный долг не установлена санкция, то должнику выгоднее не отдавать деньги, чем кредитоваться на эту же сумму в банке. Это, конечно, плохо, но явно не повод называть такого бизнесмена банкротом. Для тонкой настройки предусмотрен второй признак банкротства – недостаточность имущества. Она означает, что долги предпринимателя существенно превышают стоимость всего его имущества, а перспектива пополнения имущественной либо массы минимальна, либо отсутствует. Видно, что критерий недостаточности имущества сугубо оценочный, и в этом кроется ключевая проблема: выявить объективное банкротство бизнеса в текущем моменте практически невозможно. Представьте себе стартап. Скажем, ларек с шаурмой. Начинающий бизнесмен вкладывает полмиллиона накоплений, берет кредит еще на 2,5 миллиона, на эти деньги он снимает помещение, делает ремонт, покупает продукты и др. Доход за первые месяцы не покрыли сумму аренды и платеж по кредиту. Когда нужно бежать с заявлением о банкротстве? Может, прямо сейчас, т.к. лучше не будет, а может стоит подождать, и бизнес выйдет в плюс. Кто знает… Но суд будет рассматривать дело не в текущем моменте, а когда банкротство уже случилось и всем стало очевидно, что бизнес и начинать-то не стоило.

Что делать? Есть ряд простых рекомендаций, следуя которым Вы существенно облегчите работу юристам: • гасите самые старые долги, так меньше шансов, что момент объективного банкротства приравняют к дате их возникновения; • платите бюджету – это признак добросовестного бизнесмена; • воздержитесь от займов, если они не являются частью утвержденного на собрании плана выхода из кризиса; • запаситесь исполнительным листом на 300+ тысяч рублей; • не водите кредиторов за нос, принимая новые обязательства учтите, что они могут стать Вашими личными.

Это минимум относительно универсальных рекомендаций, которые точно не сделают хуже. На практике приемов гораздо больше, но они крайне ситуационны и требуют консультации специалистов.

Call- и Put-опционы в выпусках облигаций. Чем они отличаются и на что обратить внимание.

В своих субботних постах мы не раз касались темы. Вроде, все с ними просто – сформировал портфель, получай купоны и жди погашения бумаг. Однако есть особенности, на которые следует обратить внимание: у облигаций может быть так называемая оферта, которая служит для защиты эмитентов и/или инвесторов, позволяя им управлять ликвидностью и сроками инвестирования (погашения) облигаций. Эмитент вправе установить несколько оферт по одному выпуску.

Выделяют два вида оферт:

Пут-опцион (оферта по выкупу облигаций у их владельцев) дает владельцам облигаций право продать бумаги эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Решение о погашении принимает инвестор.

Колл-опцион (возможность досрочного погашения облигаций) дает эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Здесь решение за эмитентом.

Первый вид облигаций еще называют возвратными (эмитент не отзывает бумагу в обязательном порядке). Вторые именуются отзывными, они позволяют эмитенту уменьшить свои обязательства.

Чем интересна оферта для инвесторов и компаний-эмитентов?

Пут-опцион. Если рыночные ставки растут, и цена облигаций, как следствие, снижается, держатели могут продать облигации эмитенту по оферте и реинвестировать деньги в бумаги с более высокой доходностью. В этом случае эмитент, чтобы оставить бумагу в рынке, перед датой оферты устанавливает более высокую ставку на последующие купоны. Иначе облигация будет предъявлена к выкупу в полном объеме.

Если же рыночные ставки снижаются, а цены на облигации растут, то владельцы облигаций не будут исполнять пут-опцион и предъявлять бумаги эмитенту, а продадут их в рынок по цене выше номинала. При условии, если эмитент установит рыночную ставку купона на оставшиеся купонные периоды, инвесторы могут остаться в данной бумаге и не исполнять пут-опцион.

Вывод: 1. В условиях растущих процентных ставок пут-опцион является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. 2. Пут-опцион позволяет эмитенту в зависимости от его потребности в финансировании, устанавливать ту или иную ставку купона и регулировать объем выкупа облигаций с рынка.

Колл-опцион. Облигации со встроенными колл-опционами являются удобным инструментом для эмитента – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Снижение стоимости заимствования для эмитента может происходить по двум причинам: – снижение рыночных ставок; – улучшение кредитного качества эмитента. Тогда эмитент имеет возможность заместить дорогие в обслуживании облигации путем исполнения колл-опциона.

Для инвестора наличие колл-опциона – дополнительная головная боль, связанная с реинвестированием капитала в условиях снижающихся ставок, т.к. эмитент обязательно воспользуется своим правом выкупить бумаги с высокой ставкой. В таких случаях инвестор требует дополнительную премию за риск реинвестирования по более низким ставкам.

Вывод: 1. В условиях снижения процентных ставок колл-опцион является выгодным инструментом для эмитента, а для инвесторов несет риск, за что они обычно требуют дополнительную премию и получают ее в виде 25–50 б.п. 2. В условиях повышающихся ставок эмитент не будет использовать колл-опцион, и бумага продолжит обращаться на первоначальных условиях.

Важно. Предъявление облигаций к оферте у брокеров платное. Если вы приобретаете небольшое количество бумаг — это может сильно снизить итоговую доходность.

Если эмитент меняет ставку купона, он всегда это делает перед офертой, чтобы у инвесторов оставалось время на принятие решения.

Хорошая альтернатива портфелю облигаций – наш Еврооблигационный сертификат, который позволяет избежать сложностей выбора бумаг и постоянного контроля за составом портфеля.

По вопросам приобретения сертификата – @Bitkogans.

Не упустите возможность познакомиться с нашим сервисом для самостоятельных инвесторов по сниженной цене.

Друзья! Сезон отпусков скоро подойдет к концу, а значит пришла пора принимать решение – как развиваться и с кем зарабатывать в новом рабочем году.

Чтобы вам было легче принять решение, мы снизили цену на первый месяц подписки на сервис для самостоятельных инвесторов BidKogan.

Те, кто впервые подпишется на сервис по тарифу START с 3 по 15 августа включительно, получат на свою карту кэшбек в размере 900 рублей.

Чтобы принять участие в акции, просто оплатите тариф START и пришлите свой номер заказа и промокод #BEGINNER2021 нам на promo@bidkogan.com НЕ ПОЗДНЕЕ 16.08.2021 включительно (до 23:59 МСК). Подробнее об условиях акции – на сайте www.bidkogan.com.

Тема структурных облигаций – достаточно горячая. За «впаривание» этого продукта неквалифицированным инвесторам банки и брокеры уже «выгребли» от Регулятора сполна.

Сегодня, когда никто никуда не спешит, предлагаю спокойно поговорить об этом инструменте.

Регулярно в личку поступают вопросы о том, что такое структурные облигации, чем они отличаются от обычных облигаций, где их купить, как разобраться в условиях выпуска, на что важно обратить внимание.

Биржевые структурированные облигации – достаточно непростой продукт, во всех нюансах которого могут разобраться только профи (и то не все).

Да, продукт специфический. С одной стороны, действительно очень интересный, позволяющий получать повышенную доходность от различных рынков, и при этом иногда (отнюдь не всегда) иметь полную защиту инвестированного капитала.

К данным инструментам могут применяться и другие названия: облигационные ноты; структурированные облигационные ноты; биржевые структурированные облигации; инвестиционные облигации. Впрочем, суть одна: это чаще всего достаточно непростой продукт, во всех нюансах которого могут разобраться только профи (и то не все).

Все больше банков и профессиональных участников начинают эмитировать и продавать структурированные продукты. К сожалению очень часто, при продаже этих продуктов, продавцы умалчивают об особенностях данной категории финансовых инструментов (в основном это касается сотрудников отделов продаж, которые видят впереди высокие бонусы, но забывают предупредить своих клиентов о рисках и сроках успешных инвестиций).

Не секрет, что при продаже клиенту такого инструмента комиссия может составлять и 4%, и 5%, а иногда и 9-10%❗️

Мы, конечно, признательны таким «сотрудникам» эмитентов за своих новых клиентов, но ребята… имейте совесть?

И мы не выступаем против, это интересный, доходный рынок, дающий много возможностей как эмитенту, так и покупателю. Но всегда нужно помнить о рисках, которые присущи структурным облигациям, иногда весьма существенных.

Рынок структурных облигаций растет

Структурные инструменты – сложнейшая тема, для обзора которой требуется несколько академических часов; сегодня остановимся на главных особенностях этого рынка.

Структурные облигации – это некая форма синтетических квазидолговых бумаг, которые дают право их владельцу получить от эмитента в определенный момент времени полную стоимость указанного актива.

Как правило, они предусматривают право на получение выплат по ним в зависимости от наступления одного или нескольких событий и могут содержать различные отложенные условия, от исполнения которых зависят сроки и размер выплат по этим долговым обязательствам, например:

• изменение цен или величин: на товары, курсы валют, ценные бумаги, процентных ставок, индексов, инфляции и т.д.;

• исполнение или ненадлежащее исполнение определенными юридическими лицами своих обязанностей;

• иные обстоятельства, предусмотренные законом или Банком России, а также иностранным законодательством (часто мы говорим не о российских, а о иностранных инструментах);

• размер выплат по структурной облигации может быть меньше ее номинальной стоимости;

• доход от продажи структурных облигаций является плавающим, т.к. зависит от условий, которые должны быть выполнены на момент продажи их владельцем эмитенту.

Вышеперечисленное говорит о том, что по структурным облигациям не может быть установлен точный размер возможной прибыли и нет гарантий, что держатель по факту сможет вернуть то, что он инвестировал; доход может быть значительно ниже того, что вам сулили первоначально. То есть структурные облигации, в силу их особенностей, нельзя отнести к инструментам со 100% гарантированным доходом, в отличие от обычных облигаций. Хотя есть и структурные облигации с защитой капитала. Как говорится, есть и есть.

Регистрация эмиссии структурных облигаций происходит через Центральный Банк России. Таким образом обеспечивается контроль соответствия регуляционным нормам (юридическая чистота). Но нельзя забывать о рыночных рисках тех инструментов, которые заложены в структуру этих «облигаций».

Владельцами структурных облигаций могут быть (и это радует!) только квалифицированные инвесторы. Полагаю, это правильно.

Впрочем, если эмитент такой облигации имеет высокий рейтинг и есть защита капитала, то, по моему мнению, ничего ужасного в продаже такого инструмента нет. При одном условии: инвестор досконально понимает, что именно он покупает.

Можно выделить ряд особенностей (приведем в таблице в сравнении с обычными облигациями).

Характеристика структурных облигаций

Где купить и как разобраться в условиях выпуска структурной облигации? На что важно обратить внимание?

Базовое условие: бумаги торгуются на Московской бирже. Условия выпуска биржевых облигаций размещаются на сайте компании-эмитента.

Следует обратить особое внимание на некоторые детали: порядок и условия погашения; определения и выплаты дохода; погашение; дополнительные условия, которые могут быть.

Это важно, так как сразу определяет класс данной облигации. Вы поймете, какую облигацию покупаете (с полной защитой капитала или нет), какую доходность обеспечит облигация (купонную и/или дополнительную), а также даты их выплат, что является базовым активом, каковы условия выплаты дополнительного дохода.

Купонный доход по структурным облигациям, как правило, незначителен. Основной смысл структурной облигации заключается именно в получении дополнительного дохода, который должен быть больше среднерыночной, что и обеспечивает привлекательность этих облигаций.

Дополнительный доход определяется исходя их сложившихся условий по базовому активу, которым может быть некая корзина из акций или индексов, или иных инструментов. Например: условием выплаты может быть снижение корзины из нескольких акций не более, чем на 5% от начальной цены базового актива в конкретный день к цене базового актива на дату выплаты дополнительного дохода.

Ключом к оценке структурной облигации являются условия базового актива, которые определяют выплату дополнительного дохода на конкретную дату и, если на дату выплаты дополнительного дохода условия не выполняются, то дополнительный доход, как правило, равен нулю.

Чем опасны структурные облигации?

Сама идея, которая закладывается в этот инструмент, замечательна – получать повышенную доходность от различных рынков; при этом, в некоторых случаях, иметь полную защиту инвестированного капитала. Это мечта любого инвестора!

Но порой способ реализации структурированных продуктов приводит не к успеху инвестора, а к успеху эмитента, который, по сути, привлекает для себя беспроцентный заем со стороны инвесторов. Да и комиссия – всем бы так зарабатывать…

Поэтому, друзья, при выборе структурной облигации будьте крайне осторожны и осмотрительны, не забывайте о наполнении (базовом активе) этих инструментов, сроках инвестиций, условиях досрочного погашения и ликвидности до наступления даты погашения❗️

Если бумага котируется исключительно самим эмитентом – это дополнительный риск, и весьма существенный.

Выводы

Внимательно читаем условия и не спешим брать все то, что так настойчиво предлагают банки. Ибо есть нюансы.

Мы с вами не раз обсуждали такие шорт-инструменты, как SOXS, TZA, или инструмент на покупку волатильности VXX. Сейчас хотел бы обратить ваше внимание на еще один очень спекулятивный, однако крайне интересный, шортовый инструмент.

SQQQ — этот ETF дает трёхкратное шортовое плечо на индекс NASDAQ-100. Иными словами, это «трехплечевой шортовый ETF» на индекс NASDAQ-100. Покупая его, вы получаете короткую позицию по акциям индекса NASDAQ-100 с плечом. Как вы понимаете, инструмент невероятно рискованный. Еще раз: очень рискованный, подходящий немногим

Вопрос не только в том, что данный инструмент могут приобрести исключительно квалифицированные инвесторы. Даже не все профи готовы «нагружать» им свои портфели. Ведь дополнительный риск – это функция времени, которая заложена в стоимость данного продукта. Иначе говоря, даже если рынок стоит на месте, инструмент этот падает в цене. То есть покупать его можно и нужно тогда и только тогда, когда вы очень серьезно переживаете за свой портфель и хотели бы его подстраховать.

Кстати, обратный инструмент SQQQ – это TQQQ. Данный ETF также даёт трёхкратное плечо на индекс NASDAQ-100, что делает его отличным инструментом для инвесторов с бычьим прогнозом по акциям технологического сектора. TQQQ – мощный инструмент для инвесторов и спекулянтов, приемлющих высокий риск, и хеджеров, которые верят в рост. То есть это трехплечевой лонговый ETF на индекс NASDAQ-100.

Далее – умолкаю, поскольку давать рекомендации о покупке того или иного инструмента имею право только в рамках частных консультаций.

Но рынок, как мне видится, сейчас желает немного «отдохнуть» от тяжелого и безудержного роста. Далее – посмотрим.

В чем основная разница между трейдерами и инвесторами? Существует два основных способа заработка на фондовом рынке: – активная торговля финансовыми инструментами, в основном на базе технического анализа, где доход формируется в виде разницы между ценами покупки и продажи в коротком промежутке времени – трейдинг, это краткосрочная прибыль или убыток, риски и ежедневный стресс; – формирование портфеля ценных бумаг на базе долгосрочных ожиданий, основанных на фундаментальном анализе эмитентов, где доход получается от роста цен и полученных за время вложения дивидендов – классические инвестиции, это взвешенные решения, долгосрочные ожидания, просчитанные риски и отсутствие стресса. В современном финансовом мире границы между этими двумя способами размыты: технические средства позволяют наблюдать за рыночной ситуацией в онлайн-режиме и для принятия решения о той или иной позиции в портфеле достаточно просто нажать на кнопку вашего устройства (компьютера или смартфона). Трейдер (торговец) зарабатывает на ежедневной торговле ценными бумагами и иными финансовыми инструментами, где прибыль, порой огромная, а порой незначительная, получается в виде ценовой разницы и возникает, когда котировки растут или снижаются. Суть работы трейдера сводится к спекуляции ценными бумагами (часто их так и называют спекулянтами) и большим рискам: одно неверное решение и потери могут быть огромными.Трейдер в основном торгует, опираясь на технический анализ, определяя, куда могут направиться котировки акций и в какой момент совершать сделку. Ему не чужды и фундаментальные факторы – он учитывает ситуацию в экономике, корпоративные новости и показатели эмитента при подборе бумаг к торговле. Трейдер открывает позиции на непродолжительное время – от нескольких секунд до нескольких недель. Краткосрочная торговля, особенно внутри одного дня, требует очень быстрых решений и связана с сильнейшим стрессом. Как правило, трейдеры – это сотрудники компаний, торгующие на средства работодателей-профучастников рынка ценных бумаг (банки, инвестиционные компании, пенсионные фонды и т. д.). При этом все риски ложатся не на трейдера, а на нанимателя; трейдер рискует своей репутацией. Есть отдельная категория частных трейдеров, которые торгуют на собственные средства и лицензия в этом случае, как правило, не нужна. Частный трейдер действует на свой страх и риск, он сам несет ответственность как за прибыли, так и за убытки. Инвестор так же, как и трейдер, занимается вложением денег в ценные бумаги и иные финансовые инструменты. Инвестор, как правило, вкладывает деньги в акции и другие инструменты на долгосрочный период — от года и более, хотя ему не чужды и краткосрочные операции, если возникает основание для фиксирования дохода в более коротком периоде. Доходность вложений от долгосрочного портфеля, как правило, более низкая, ведь инвестор совершает гораздо меньше сделок, чем трейдер. Риски при инвестировании существенно меньше: долгосрочный тренд акций почти всегда направлен вверх, поэтому инвестор при наличии времени может не бояться остаться в убытках.Инвестор в своих расчетах в первую очередь опирается на фундаментальные факторы, которые помогают ему оценить привлекательность выбранной компании в длинном периоде. Поэтому всегда, перед подбором бумаг в свой портфель, следует досконально проанализировать претендентов. Не стоит забывать о техническом анализе, ведь он может стать полезным помощником для поиска точки входа в ту или иную бумагу. На наш взгляд, при выборе метода заработка на фондовом рынке, особенно для частных инвесторов, стоит придерживаться классического подхода – формирования долгосрочного инвестиционного портфеля. Но даже при классическом подходе, всегда следует оценивать свои активы с точки зрения трейдера и порой фиксировать те позиции, которые принесли вам результат, даже в коротком периоде. Всех долгосрочных инвесторов всегда мучает вопрос: в какой момент продавать? Пожалуй, самое сложное в процессе инвестиций – выбор момента для продажи, ведь выбрать момент покупки гораздо проще. Главный принцип – не жадничать, установить для себя внутренний таргет и реализовать бумагу после выхода на эту цель. С другой стороны, гибко реагировать на рыночную ситуацию, глобальную ситуацию, учитывать другие важные факторы.Например: мы можем видеть, что бумага выросла, но цели пока не достигла, однако, учитывая ухудшившуюся конъектуру, лучше зафиксировать бумагу раньше. Хорошая тактика для выхода из позиции: поставить несколько офферов на разных уровнях… Всегда важно учитывать ньюансы, ведь лучше синица в руке…?

Меня часто спрашивают: какие индикаторы наиболее важны для определения момента, когда может начаться «жесткая раздача» на рынках?

За чем следить в первую очередь?

Индикаторов очень много, и из области макро, и из области микро (к примеру, отчеты компаний). Но сегодня, как мне видится, титул наиболее важного индикатора может и должен быть отдан индексу DXY.

Почему?

Что делает современный инвестор, который желает избежать рисков? Уходит в доллар, покупает UST, как самый надежный инструмент этого мира.

Что мы с вами видим за последнее время? Индекс DXY укрепился с 89 до 92 фигуры. Кстати, график нарисовал эдакое двойное дно.

Одновременно мы видим, что за последнее время достаточно сильно выросли цены на UST. Большие деньги идут в спасительные гавани. Посудите сами: цены на десятилетки подросли за последнее время примерно на 4- 4,5%, доходности упали с 1,7 до 1,3.

В то время как мы с вами боимся инфляции, Америка печатает все новые доллары и увеличивает свой долг, а большие деньги с энтузиазмом этот долг покупают.

Немного конкретики. Я полагаю, что в случае, если DXY начнет подходить к уровню 93,5-94, рынки очень сильно занервничают. Пробитие 95 уровня, как мне видится, может привести к серьезному SELL OFF на рынке.

Что делаем? Учитывая, что впереди явно маячат меры по сворачиванию аукциона безумной щедрости от ФРС, учитывая нарастание новой (и очень страшной) волны Дельта, учитывая возможное усиление геополитической напряжённости, думаю, разумный инвестор должен еще раз оценить риски своего портфеля и неуклонно увеличивать долю наличных и консервативных инструментов. Возможно, вновь имеет смысл внимательно присмотреться к реверсным ETF.

Если большие деньги уходят от риска, очевидно, они понимают что делают.

Может, и нам пора задуматься о том же? Самым внимательным образом следим за DXY.

P.S. Надеюсь, всем понятна связь между ростом DXY и ослаблением курса рубля?

Как частному инвестору купить облигации на первичном рынке?

Вы подаете заявку с указанием количества облигаций и предельной ставкой купона, а брокер от вашего имени отправляет оферту организатору размещения.

Некоторые брокеры позволяют подавать заявки через приложение или QUIK, некоторые – только путем подачи заявки по телефону. Все эти нюансы нужно обязательно уточнять у своего брокера.

В большинстве случаев бук-билдинга заранее известен только диапазон ставки, например, 8-8,5 %. Если будет много желающих, то ставка, скорее всего, будет зафиксирована по нижней границе диапазона; если же очереди из инвесторов не наблюдается, то можно рассчитывать и на 8,5% годовых.

За ваше участие в первичном размещении брокер возьмет дополнительную комиссию, около 1500 руб. Брокер имеет право установить минимальную сумму участия в первичном размещении, причем после подачи заявки; деньги под будущую сделку резервируются на счете инвестора в полном объеме.

Обычно брокер принимает заявки до 14:30 текущего дня. После окончания приема заявок на букбилдинг, к 16:00 объявляется финальная ставка купона, и через несколько дней происходит поставка облигаций клиентам. Все это время ваши деньги под размещение будут заблокированы на счете.

Участие в первичных размещениях – азартное занятие, поскольку заранее узнать, попадешь ты в список или нет, невозможно. Причина проста: ставка купона заранее не известна, только диапазон. Все определяет спрос на облигации конкретного эмитента.

Бук-билдинг (англ: book building) – создание книги заявок для исследования спроса со стороны инвесторов на облигации с целью определения их цены.

Если вы пополняете свой инвестиционный портфель облигациями, то наверняка вам в голову приходила мысль купить эти бумаги в момент размещения, получив максимально комфортную цену и, соответственно, доходность. Основным преимуществом размещения заявки на первичке является нулевой накопленный купонный доход. Номинал же, скорее всего, несколько вырастет в цене, если это качественный эмитент и хорошая ставка по купону.

Как происходит размещение облигаций, что такое бук-билдинг и как можно в этом поучаствовать?

Все облигации начинают свой путь с первичного размещения, где они находят своего первого владельца, который может оставить их в портфеле до погашения или перепродать на вторичном рынке другому инвестору.

Первичное размещение может проходить по открытой или закрытой подписке. Нас, как частных инвесторов, интересует открытая подписка – когда эмитент публично предлагает облигации на первичном рынке и их может купить любой инвестор.

Аукцион или бук-билдинг?

После принятия решения о выпуске облигаций, подготовки документов и премаркетинга, эмитент приступает к размещению облигаций.

Размещение может проходить в формате аукциона (наиболее популярная форма размещения государственных облигаций).

Аукцион – это конкурс, в ходе которого определяется ставка первого купона или цена размещения облигации. В заявке участник указывает: количество облигаций, которое он хочет приобрести и минимальную доходность первого купона или максимальную цену покупки, если доходность купона уже известна. После окончания сбора заявок, эмитент принимает решение о величине % ставки по первому купону или о цене продажи облигаций. Затем происходит регистрация результатов аукциона на бирже, и эмитент удовлетворяет те заявки, в которых указана % ставка меньше или равная той, которую установил эмитент. Если % ставка уже известна (при размещении ОФЗ), тогда удовлетворяются заявки, цена приобретения в которых больше или равна установленной эмитентом «цены отсечения».

Вторым, самым популярным среди компаний способом размещения облигаций на рынке, является бук-билдинг – способ, при котором происходит формирование книги заявок инвесторов для максимально эффективного определения цены.

Организатор выпуска открывает книгу заявок на определенный срок (как правило, несколько часов). Если объем заявок на участие превышает планируемый объем заимствований, то организатор может снизить первоначально объявленный диапазон доходности, и эмитент облигаций получает возможность занять деньги дешевле, чем предполагалось ранее (эмитент снижает предлагаемую ставку до тех пор, пока не выровняется объём размещения с желающими купить облигации под уже сниженную ставку).

Как частному инвестору купить облигации на первичном рынке?

Вы подаете заявку с указанием количества облигаций и предельной ставкой купона, а брокер от вашего имени отправляет оферту организатору размещения.

Некоторые брокеры позволяют подавать заявки через приложение или QUIK, некоторые – только путем подачи заявки по телефону. Все эти нюансы нужно обязательно уточнять у своего брокера.

В большинстве случаев бук-билдинга заранее известен только диапазон ставки, например, 8-8,5 %. Если будет много желающих, то ставка, скорее всего, будет зафиксирована по нижней границе диапазона; если же очереди из инвесторов не наблюдается, то можно рассчитывать и на 8,5% годовых.

За ваше участие в первичном размещении брокер возьмет дополнительную комиссию, около 1500 руб. Брокер имеет право установить минимальную сумму участия в первичном размещении, причем после подачи заявки; деньги под будущую сделку резервируются на счете инвестора в полном объеме.

Обычно брокер принимает заявки до 14:30 текущего дня. После окончания приема заявок на букбилдинг, к 16:00 объявляется финальная ставка купона, и через несколько дней происходит поставка облигаций клиентам. Все это время ваши деньги под размещение будут заблокированы на счете.

Участие в первичных размещениях – азартное занятие, поскольку заранее узнать, попадешь ты в список или нет, невозможно. Причина проста: ставка купона заранее не известна, только диапазон. Все определяет спрос на облигации конкретного эмитента.

Интервью с Дмитрием Никифоровым. Как построить бизнес с нуля.

Друзья, в 15:00 (МСК) встречаемся в с Дмитрием Никифоровым – собственником успешного проекта по производству питьевой воды.

Основное призвание Дмитрия – финансист. Он и ранее участвовал в нескольких бизнес проектах, однако данный бизнес – первый проект, связанный непосредственно с производством.

В связи с нашими постами про ужесточение процедуры банкротства поступают вопросов от подписчиков: «да как такое вообще возможно?!». Кажется, пора немного рассказать о том, что такое банкротство, и почему его последствия так непривычны.

Признание должника банкротом означает, что имеющегося у него имущества точно не хватит на всех кредиторов и в обозримой перспективе его финансовое положение лучше не станет. Банкротство призвано, на сколько возможно, разрешить эту проблему «по справедливости».

Ключевая цель банкротства – сделать так, чтобы всем его участникам было одинаково плохо. Эта цель достигается тремя основными механизмами:

сохранение имущества;

наполнение конкурсной массы;

реализация и распределение полученного.

Сохранение имущества включает в себя не только консервацию, но и предотвращение потерь; так, на денежные обязательства банкрота прекращают начисляться проценты и пени, управляющий может уволить сотрудников, расторгнуть договоры и др. К превентивным же мерам относится, например, удививший подписчиков запрет для физика-банкрота вести свои дела в суде.

Наполнение конкурсной массы, в теории, должно производиться перспективно, т.е. за счет операционной деятельности и взыскания дебиторки, тем более, что в деле «Бийский элеватор» Верховный Суд РФ, по-сути, обязал управляющего получать прибыль с предприятия-банкрота.

На практике в процедуру чаще всего падает «пустое» юр.лицо без имущества, зато с огромными долгами и раздутым балансом. Но в бизнесе так не бывает – если есть долг, должен быть и актив. Сильный перекос означает, что кто-то не чист на руку. И тут появляются любимые кредиторами ретроспективные инструменты: субсидиарная ответственность, оспаривание сделок и взыскание убытков, о которых мы еще поговорим отдельно.

Реализация и распределение предполагают установленную законом процедуру продажи имущества и очередность удовлетворения требований кредиторов. Что можно продавать за долги, а что нельзя, решается в рамках этого механизма. Например, недавно Конституционный Суд РФ разрешил обращать взыскание на единственное жилье должника.

Как видите, все, казалось бы, невозможные вещи четко укладываются в классические механизмы банкротной процедуры.

Банкротство – глобальная надстройка над обычным гражданским правом, оно изменяет, а под час и деформирует до неузнаваемости привычные правовые предписания. Это и есть «неэвклидова геометрия» банкротства.

Где ошибка? К этому моменту все заметили, что мы часто ругаемся на банкротное регулирование, а тут как будто взялись его оправдывать. Отнюдь. Банкротство – мощнейший инструмент, требующий тончайшей настройки и балансировки, в противном случае будут перекосы или в сторону должника, или в сторону кредиторов. Сейчас классические механизмы банкротного регулирования «выкрутили» так, что вектор закона превратился в «суперкредиторский». Справедливостью тут и не пахнет.

Что делать? Интересоваться, обсуждать, выражать свое недовольство. Бизнесмены привыкли отслеживать только определенные области законодательства: налоги, штрафы, регуляторка и др. Пора обратить внимание и на банкротство, ибо может статься, что изменение этой сферы окажется для бизнеса более чувствительным, чем введение очередного штрафа.

Такие «звоночки» происходят у трейдеров когда они, желая заработать больше, бросают в топку рынка все новые и новые деньги, в том числе за счет средств, предоставленных брокером. В случае благоприятного развития событий, такая тактика повышает доходность. В случае если что-то пошло не так, когда риски превышают определенный уровень, брокер вынуждает своего клиента закрыть позицию.

Маржин колл (англ. margin call) – требование брокера о взносе клиентом дополнительных денежных средств, иначе последует принудительное закрытие позиций по непокрытому кредиту. Название margin call возникло в те времена, когда сделки совершались по телефону: брокер голосом предупреждал трейдера о том, что необходимо пополнить депозит.

Что такое маржа?

Когда трейдер хочет потратить на сделку больше, чем у него есть, он берет деньги в долг у брокера. Обеспечением являются собственные средства трейдера на брокерском счете, где они блокируются в качестве страхового депозита. Этот депозит называется маржой (margin) и пересчитывается каждый раз, когда трейдер открывает или закрывает позиции. Маржа может увеличиваться или уменьшаться, все зависит от прибыльности или убыточности портфеля. Трейдер получает доступ к марже только после того, как закроет сделку, например, продаст купленные акции.

Например: на счете у трейдера лежит $100 и он покупает акции (открывает позицию), для которых требуется залог (маржа) на $25. После покупки на счету трейдера останется все те же $100, однако $25 будут заблокированы, как залоговое обеспечение. Разницу между $100 и $25, равной $75, называют свободноймаржой, которую можно использовать для покупки бумаг или получения от брокера кредитного плеча.

Если все хорошо и рынок движется в нужную сторону, свободная маржа растет. В противном случае сумма на счете уменьшается, и когда убыток достигает определенного значения, брокер делает предупреждение. Это предупреждение и есть маржин колл.

Что такое кредитное плечо?

Торговля исключительно на свои деньги, особенно если последних не так много, т.к. портфель уже сформирован, не всегда приносит ощутимый результат. Чтобы получить более ощутимую прибыль от хорошей идеи на бирже, трейдер берет, а брокер с удовольствием предоставляет трейдеру, кредитное плечо для маржинальной торговли.

Кредитное плечо – это отношение размера маржи к сумме займа. Например, если показатель равен 1:10, значит, трейдер получает сумму займа в 10 раз превышающую свой счет. К примеру, соотношение равно 1:10: у трейдера на счете лежит $100, тогда для торговли ему доступна сумма $1000. Из этой суммы $100 принадлежит трейдеру, а $900 – брокеру.

Что такое маржинальная торговля?

Рыночную торговлю с использованием маржи и кредитного плеча называют маржинальной торговлей; она помогает трейдеру получать более ощутимую прибыль. Но не стоит забывать об обратной стороне маржинальной торговли: ощутимых, а иногда фатальных, убытках, явлении редком, но возможном даже в наше «цифровое» время. Вспомним удивительные события на рынке нефти весной 2020 года: тогда никто не ожидал, что ее стоимость станет отрицательной.

В обычных условиях, когда диапазон переменных заранее известен, само устройство маржинальной торговли не даст трейдеру потерять сумму свыше маржи, а margin call позволяет уменьшить и эти потери.

Что такое margin call и, возможно, последующий stop out?

Если котировки пошли не в ту сторону, трейдер несет убытки, которые уменьшают размер маржи (обеспечения). Когда она достигает критического значения, брокер предупреждает трейдера о необходимости что-то предпринять.

У трейдера есть несколько путей.

1️⃣Пополнить свой счет. Но в дальнейшем это может увеличить сумму убытков.

2️⃣ Ничего не делать. Если котировки начнут расти, трейдер отыграет убытки и деньги не понадобятся.

3️⃣Ничего не делать. Если котировки продолжат падать, сумма на счете еще больше уменьшится и брокер применит stop out: принудительно закроет некоторые (или все) позиции, открытые трейдером.

Если брокер так не сделает, убыточные позиции могут превзойти сумму первоначального депозита, а брокер будет вынужден покрывать разницу за собственный счет.

Краткое руководство: как избежать margin call?

1️⃣ Наиболее эффективный способ – наличие на счете избыточной ликвидности, «подушки безопасности», которая сохранит деньги и нервы и трейдера, и брокера.

2️⃣ Попробовать пополнить счет, не дожидаясь, когда начнет действовать брокер.

3️⃣ Знать правила расчета margin call своего брокера и не давать повода для его возникновения, поставив стоп-лосс.

4️⃣ Наиболее разумным способом избежать margin call, особенно для новичков, является отказ от кредитного плеча.

Яндекс.Инвестиции вместе с Евгением Коганом — профессором НИУ ВШЭ, практикующим инвестором и автором телеграм-канала @bitkogan — запустили базовый курс об инвестициях. Найти его можно тут, в Инвестшколе сервиса.

Всего там 14 уроков, прохождение каждого займет от 2 до 6 минут. Темы распределены от самых простых к сложным, но читать тексты можно в любом порядке. Вот тут, например, мы рассказываем о способах учёта личного бюджета. А здесь — про биржевые фонды и их риски.

Курс поможет новичкам узнать больше про накопления и инвестиции, а опытным инвесторам — проверить себя и освежить свои знания.

Заходите, когда почувствуете, что хотите узнать больше или систематизировать знания. И рассказывайте нам, как вам школа. Отзывы помогут сделать её лучше.

Подводим промежуточные итоги по одной из наших стратегий в .

13 июня исполнилось ровно 2 года с тех пор, как стартовал наш портфель “Консервативный” – стратегия, ориентированная на рынок долговых инструментов.

❗️При целевой доходности стратегии на уровне 5-7% годовых в долларах США, реальная доходность за 2 года составила 21,89% или 10,40%годовых.

Для сравнения J.P. Morgan EMBI (глобальный индекс долгового рынка развивающихся стран) вырос за то же время примерно на 8%.

Учитывая общий уровень процентных ставок на протяжении этого времени, такая доходность соответствует высоко рискованному сегменту облигаций – «мусорным» бондам. Однако же выпуски облигаций с высокими рисками мы включали лишь на небольшую долю портфеля.

Как удалось достичь такого результата?

Напомним, основу стратегии составляют еврооблигации США с кредитным рейтингом не ниже «BB-». Получить доходность значительно выше «бенчмарков» позволили следующие решения:

1. Активное управление. Включение «длинных» еврооблигаций в портфель на снижении цен в марте-апреле 2020 г. принесло по некоторым позициям 30-40% дохода за счет ценового роста. Например, по выпускам Halliburton и Dell с погашением в 2038 г. Частично они, кстати, еще присутствуют в портфеле.

Снижение средневзвешенной дюрации портфеля в 4 квартале 2020 г. позволило ограничить потери, которые понес долговой рынок в 1 квартале 2021 г.

2. Поиск локальных идей. Например, история с еврооблигациями Украины, цена которых выросла на 26%.

Как известно, прошлые результаты не являются показателем для результатов будущих. В этом году фактор повышения ставок может не позволить получить двузначную доходность.

Впрочем, на данный момент стратегия уже принесла 3,40% с начала года или примерно 7% годовых, что ближе к верхней границе ожидаемого ориентира. При этом большинство облигационных стратегий в долларах США с начала года показывают или отрицательную динамику или крайне слабые результаты. Это логично – идет глобальный рост ставок. Скажем без ложной скромности – наша стратегия продолжает показывать очень даже неплохие результаты.

? Присоединяйтесь к , чтобы следить за нашей работой в режиме онлайн.

В прошлую субботу мы основные отличия между акциями и облигациями. Сегодня мы рассмотрим эти инструменты с точки зрения компании и ее акционеров, которые желают роста компании – роста ее стоимости и дивидендов, и с точки зрения держателей облигаций, у которых есть одно желание – регулярный и высокий доход.

Любой компании требуются деньги для развития: увеличения объемов производства или торговли, расширения присутствия на рынке и строительства новых мощностей. Всего того, что позволяет компании увеличивать ее стоимость. Компании вместе с акционерами вечно находятся в поиске новых денег.

Можно пойти в банк и попробовать взять кредит. Неплохое решение, но в нашей стране деньги в банке дают не так, чтобы очень охотно ?, да и стоят банковские кредиты не так уж мало.

Есть только один путь получить деньги по минимально возможной справедливой цене – на бирже, где стоимость денег для конкретной компании определяют спрос и предложение.

Но и тут у акционеров и компаний возникают сомнения:

Можно довыпустить акции, привлечь новых акционеров, это не так сложно, особенно если речь идет об успешном бизнесе. Однако новые акции размывают долю старых акционеров, поэтому последние крайне неохотно идут на подобное;

Большинство компаний идут другим, тоже биржевым путем – путем выпуска облигаций, которые, конечно, снижают доходы текущих акционеров, ведь долгов больше, а дивидендов меньше, но, с другой стороны, позволяют акционерам сохранить свою долю в компании.

Для акционеров облигации – это возможность сохранить контроль, это «the best» и это новые возможности для компании: получить денежные ресурсы – увеличить доходы – увеличить дивиденды для акционеров; но, с другой стороны, облигации – это долг, который надо отдавать, тем самым уменьшив дивиденды акционерам.

Кстати, это одна из причин вечного конфликта мажоритариев с миноритариями: для мажоритариев не так важна величина дивидендов, поэтому они охотно идут на увеличение долговой нагрузки компании. В отличие от миноритариев, для которых дивиденды это «наше все».

Так живут все компании и их акционеры: в вечной борьбе между желанием увеличить свои доходы и страхом потерять контроль над компанией.

В прошлой статье мы изложили в виде таблицы основные различия между акциями и облигациями. Остановимся подробно на нескольких моментах:

Акция как долевая бумага позволяет своему владельцу принимать участие в управлении компанией, а облигация (долговая бумага) ― нет. Однако процент купонных выплат по облигациям фиксированный, в отличие от дивидендов акционеров, которые меняются в зависимости от результатов деятельности компании, а при убытках дивидендный доход может отсутствовать ― важное отличие акции от облигации. Если компания обанкротится, владельцы облигаций получают выплаты как кредиторы, акционеры – после кредиторов, а уж привилегированные акционеры рискуют остаться ни с чем.

Нас всегда волнует проблема выбора: куда инвестировать? В акции или облигации? Это вечный вопрос, и каждые решает его сам с учетом величины своего капитала, ожидаемого дохода и срока инвестирования.

На первый взгляд, выгоднее приобрести облигации и получать по ним гарантированные выплаты. Однако доходность облигаций ограничена, курсовые колебания незначительны, сроки выплат в среднем высоки.

Для акций характерны значительные курсовые колебания ― можно зарабатывать как на покупке, так и на продаже. Курс акций поддерживается маркет-мейкерами, это делает их более ликвидными.

Вероятно, инвесторам, не избегающим рисков и желающим заработать больше, можно посоветовать использовать акции.

Консерваторам, не имеющим достаточно времени для регулярной работы на финансовых рынках, стоит выбрать облигации либо дивидендные стратегии. Кроме того, существуют различные инструменты, связанные с управлением вашими деньгами в рамках определенной инвестиционной стратегии, например инвестиционные сертификаты.

Многие медиа рассказывают сейчас об исследовании агентства SuperJob, которое спросило у респондентов, какую сумму они хотели бы ежемесячно получать от государства. Большинство назвало цифру в 30 000 рублей. При этом в июне и сентябре прошлого года, когда проводились аналогичные опросы, суммы выплаты были скромнее – 25 тыс и 28,5 тыс соответственно.

Безусловный базовый доход – одна из самых популярных экономических тем. Это система, которая позволяет гражданам претендовать на одинаковую финансовую субсидию. Подобная история может происходить как на национальном уровне, так и на более региональном/районном. Некоторая часть этого механизма уже давно реализована. Во многих странах есть что-то вроде базового дохода для детей. Пенсия может частично соответствовать базовому доходу. Однако такие выплаты распространяются на определенный круг лиц (по возрасту или полу). Базовый доход же фактически уравнивает жителей.

Тема стала особенно популярной в последние годы, когда сразу несколько стран попробовали реализовать подобный проект. Самый известный эксперимент был реализован в Финляндии. Безусловный базовый доход там попытались претворить в жизнь сразу на национальном уровне в 2017–2018 гг. Участие в эксперименте было обязательным и случайным для двух тысяч граждан. Минимальное пособие по безработице было заменено ежемесячным базовым доходом в размере 560 евро ($631).

Эксперимент не привел к ощутимым изменениям в структуре занятости. Финские исследователи сделали вывод, что дополнительные выплаты не помогли некоторым безработным вернуться на работу. Этот вывод особенно важен для стран, где высокие зарплаты и одновременно высокие социальные пособия.

Зато текущая пандемия фактически заставила некоторые правительства самостоятельно ввести базовый доход. Так, в Соединенном Королевстве правительство запустило программу Furlough scheme, которая покрывала 80% заработной платы для работников, остающихся дома. Программа обходилась Лондону в 5 млрд фунтов каждый месяц.

В целом история вокруг таких выплат продолжает развиваться. Как мы видим на примере Финляндии, базовый доход не сильно влияет на структуру занятости, а на серьезные выплаты государства пойти не смогут.

С другой стороны, большая часть выплаченных денег все равно вернется в национальную экономику, а часть семей способна улучшить статус. Наконец, не стоит забывать об автоматизации, которой нас пугают последнее десятилетие. По словам сторонников базового дохода, такие выплаты спасут тех, кто потеряет рабочие места.

И напоследок. Сейчас и у нас начали лозунги о вводе базового дохода для всех россиян в размере 10 тыс рублей в месяц. На мой взгляд, это не более чем очередной ход в рамках новой предвыборной кампании.

Гораздо эффективнее, как я уже не раз говорил, – дать людям возможность зарабатывать и поменьше кошмарить малый бизнес.