Продолжается восстановление котировок драгметаллов, сильно упавших в течение последних недель из-за ужесточения риторики ФРС.

В первую очередь, речь идет о платине, которая за последний месяц потеряла более 15% от своих максимальных значений.

Коррекция на 5,5%, конечно, произошла, но… маловато будет. Думаю, для начала есть шанс на рост в пределах 2,5-3%.

Однако есть парочка «но»:

1. Выступление сегодня вечером сразу двух представителей ФРС может серьезно повлиять на котировки драгметаллов в случае обнаружения в их речах «ноток жесткости».

2. Для продолжения роста платине необходимо преодолеть уровень 1140-1150. Это будет не так просто сделать “с лёту”.

К чему я это?

Если наш горизонт инвестиций более года, все вот эти колебания – пыль и тлен. Ожидаю, что в итоге драгметаллы достаточно серьезно подрастут. На мой взгляд, уровни 1950 по золоту, 29-30 по серебру и 1300 по платине вполне реальны.

Если же нас волнуют микроволны, сегодня и в ближайшие дни нужно быть особо внимательными к рынку. Возможны резкие колебания котировок.

Динамика цен на платину на разных временных отрезках

Динамика цен на платину на разных временных отрезках

Понедельник летом – это день, который ненавидят всеми фибрами души. Ведь очевидное и абсолютно нормальное состояние человека сейчас – это желание уехать на дачу и там релаксировать на фоне цветов, бабочек и первых урожаев клубники и огурцов. А тут еще и жара! Ну какая такая работа?..

И тут выясняется – опять двадцать пять… Работать все же надо. Какое разочарование! Придется преодолеть покушающееся на весь организм состояние лени и… Внимательно изучить – чего ждать на этой неделе.

А темы будут, и весьма серьезные, оказывающие на рынки самое непосредственное влияние.

Итак, поехали!

В рамках предстоящей недели выступят несколько членов ФРС и ЕЦБ, включая главу Федерального резервного банка Джона Уильямса, главу ФРБ Ричмонда Томаса Баркина, вице-президента Европейского Центрального Банка Луиса де Гиндоса, а также президент ЕЦБ Кристин Лагард.

Выступление двух первых товарищей меня особенно беспокоит. А они оба пройдут сегодня вечером. Рынки с трудом отошли от речей двух «злых полицейских» финансового рынка – Рафаэля Бостика и Джеймса Булларда –, которые по сути своей дезавуировали позицию «доброго полицейского Пауэла» и заявили, что ставки следует начать поднимать значительно раньше, чем предварительно было объявлено Биг Боссом.

Также стоит добавить, что в среду организация экономического сотрудничества и развития должна согласовать предложение о единой ставке корпоративного налога для встречи G-20 в июле.

В четверг же пройдет министерская встреча ОПЕК+, и Си Цзиньпин выступит по случаю 100-летия основания китайской Коммунистической партии.

Под конец недели в США будут опубликованы данные по числу рабочих мест в несельскохозяйственном секторе за июнь, а также безработице за июнь. Несмотря на то, что рынок труда в США продолжает восстанавливаться, в экономике по-прежнему не хватает примерно 10 млн рабочих мест.

Пройдемся по каждому из дней недели.

В понедельник в США выйдет индекс деловой активности в промышленной сфере Федерального резервного банка Далласа за июнь. Кроме того, пройдут выступления вице-председателя ФРС по надзору Рэндала Куорлза, президента ФРБ Нью-Йорка Джона Уильямса, президента ФРБ Ричмонда Томаса Баркина.

Стоит добавить, что 28 июня украинцы будут отмечать День Конституции, а в России откроется Международный финансовый конгресс Банка России с участием первого заместителя председателя ЦБР Сергея Швецова, директора департамента финансовой стабильности Елизаветы Даниловой. Думаю, услышим много любопытного.

Во вторник выйдут данные по безработице и уровню доверия потребителей во Франции; розничным продажам и ИПЦ в Испании; потребительскому кредитованию и количеству одобренных заявлений на ипотеку в Великобритании; уровню доверия потребителей, а также индикаторы делового климата и настроений в секторе услуг в ЕС; индекс потребительских цен в Германии; индекс розничных продаж, цен на жилье и уровня доверия потребителей в США; и данные по промышленному производству в Японии. Также пройдет Брюссельский экономический форум с участием президента ЕЦБ Кристин Лагард и канцлера Германии Ангелы Меркель. Вот это действительно важное событие, способное повлиять на курс евро.

В среду в Китае выйдет индекс деловой активности в сфере услуг за июнь, а также данные по уровню деловой активности (PMI) в производственной сфере NBS. Стоит отметить, что данные PMI могут указать на состояние мировой экономики в целом. В Японии, тем временем, выйдет прогноз деловой активности для крупных производителей Tankan, а также индекс активности для крупных предприятий всех отраслей Tankan. В Великобритании будут опубликованы данные по ВВП страны, а также изменения на платежном балансе страны за 1 квартал. В ЕС выйдет базовый индекс потребительских цен (Положительный результат укрепляет EUR, негативный – ослабляет). В США выйдет отчет ADP по уровню занятости в частном секторе за июнь, индекс PMI Чикаго за июнь, а также незавершенные сделки по продаже жилья за май.

В четверг выходит индекс PMI Caixin в производстве за июнь в Китае, реальный объём розничной торговли в Швейцарии, индекс деловой активности в производственном секторе в Испании, Италии, Германии и Великобритании, а также уровень безработицы в Италии и ЕС. Кроме того, пройдёт заседание ОПЕК. В США выйдут данные по первичным заявкам на пособие по безработице, индекс PMI Markit в производственном секторе за июнь, индекс занятости ISM в производственном секторе за июнь, а также индекс деловой активности ISM в производственном секторе.

В пятницу в Германии выйдут данные по розничным продажам, в США – данные по количеству новых рабочих мест, торговому балансу, уровню безработицы, а также производственным заказам. В последнем случае, чем выше уровень активности этого сектора, тем лучше для USD (и хуже для рынков). В Канаде, между тем, выйдет статистика международной торговли товарами за май.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Более того: свежие данные почти гарантируют дальнейшее поднятие ставки Банком России. Причем неоднократное.

Несмотря на все это, корпоративные рублевые облигации второго и третьего эшелонов чувствуют себя весьма уверенно. Падений цен пока не наблюдаем.

Посмотрим на облигации некоторых эмитентов, за которыми мы следим.

Второй выпуск Брусники сейчас на уровне примерно 99,60% от номинала. В апреле цена была около 100%. Совсем небольшие потери, учитывая тему с повышением ставок.

ЯТЭК 1Р-2 – сейчас около 99,80% от номинала. В апреле мы включали бумаги в в портфель «Российские Активы» по 99,89%. Считайте, почти вернулись к прежним уровням.

Если взглянуть на третий эшелон, там схожая ситуация.

АБЗ-1 1Р01 торгуется около номинала, по которому он размещался в декабре 2020 года – 100,00%. Выпуск облигаций «сходил» и на 101.50%, и опускался до 99,30%. Но! Мы пока в цене остаемся «при своих».

Самое главное: солдат спит, а служба идет. Купоны по облигациям «капают» каждый день. Если рассматривать второй эшелон – это около 9% годовых. Если третий – то вообще 11-12%. Очень неплохо в текущих условиях.

Что происходит? Почему цены не опускаются при ожиданиях роста инфляции и повышения ставок?

Во-первых, текущие цены уже во многом заложены на повышение ставки после снижения цен на долговом рынке в 1-ом квартале 2021.

Во-вторых, рынок, возможно, не ожидает существенного повышения ставки и долгосрочного разгона инфляции из-за низкого внутреннего спроса.

Это позволило вернуть покупателей на рынок в конце полугодия. Да и первичный рынок тоже значительно оживился. Вполне возможно, мы вернемся туда на следующей неделе.

Кроме того, облигации, которые находятся в сфере наших интересов, имеют относительно невысокую дюрацию и полгода – это уже несколько другое значение по доходности при прочих равных, ориентируясь на ключевую кривую, которая имеет наклон.

Все это пока позволяет генерировать вполне неплохой фиксированный доход в рублевых активах на уровне 9-10% годовых, при достаточно умеренных кредитных рисках.

В 2019 г. Huawei уже прочно обосновался в тройке мировых лидеров по продаже смартфонов, разделив пьедестал с Apple и Samsung. В том же году Трамп обрушил на китайского производителя набор санкций, обвинив его в шпионаже.

В результате за два года американских санкций Huawei потерял лидерство на рынке смартфонов.

Также у компании практически схлопнулся доступ к:

компонентам западного производства, необходимым для создания оборудования и устройств 5G-инфраструктуры. Включая чипы, разумеется;

телекоммуникационному рынку США, Великобритании, Швеции и Индии;

Android и Google-сервисам.

В Huawei объявили, что в условиях санкций главная цель компании – выжить. Чтобы санкции не портили жизнь успешному подразделению Honor, в ноябре 2020 г. Huawei его продал. В итоге, выручка Huawei в I квартале 2021 г. упала на 16,5% (г/г).

На первый взгляд, Huawei оказался в ситуации, которую можно охарактеризовать старым анекдотом: в графе «Семейное положение» Фима Рабинович писал «Безвыходное». На второй взгляд, у Huawei остался весь Китай и 170 стран, где его не запретили, десятки тысяч действующих патентов, а еще – готовность поменять стратегию бизнеса.

В Huawei решают сместить фокус с производства «железа» на условный «софт»: собственная операционная система, технологии для автономного вождения, дополненная реальность, облачные сервисы и интернет вещей. Последний предлагается в качестве решения для оптимизации бизнеса в самых разных индустриях: от сельского хозяйства до логистики и здравоохранения.

На конец 2020 г. в структуре выручки Huawei более 50% приходилось на потребительский сектор, 34% на телекоммуникационное оборудование, 11% – на решения для бизнеса. Успешная реализация стратегии с упором на перечисленные выше категории софта, вполне вероятно, поможет укрепить позиции Huawei в основных сегментах выручки. Более того, сделав ставку на интернет вещей и другие перспективные направления, Huawei может захватить приличную долю зарождающегося рынка. ЮНКТАД , что к 2025 г. 11 передовых технологий образуют рынок размером свыше $3,2 трлн долл, при этом бóльшая часть придется на интернет вещей. Интернет вещей, 5G, искусственный интеллект и Big Data составят 2/3 этого рынка. Как раз этими технологиями занимается Huawei.

Huawei: влияние на фондовый рынок.

Huawei – компания не публичная. Тем не менее, инвесторам, интересующимся китайским рынком, важно за ней следить. Благодаря технологическим достижениям компании и безграничной лояльности китайцев, новости о Huawei заметно влияют на китайский фондовый рынок. Все, к чему прикасается эта компания, может превратиться в золото. Правда, эффект не гарантирован, а его продолжительность не предсказуема ? Такие бумаги даже имеют свое название – «акции концепции Huawei».

Вот несколько примеров:

Chongqing Changan Automobile (000625 SZ). В апреле появились новости о партнерстве компании с Huawei в разработке новой модели автомобиля. Он будет оснащен операционной системой и технологией автономного вождения от Huawei. Последняя, по слухам, превзошла автопилот Tesla. За два с небольшим месяца акции Changan Automobile выросли на 46%.

Убыточный ритейлер косметики Bonjour Holdings (653 HK). После объявления компании о возможном сотрудничестве с Huawei акции компании взлетели на 22% в течение торгового дня. Предполагается, что технологические решения Huawei помогут трансформировать розничный бизнес и маркетинг Bonjour.

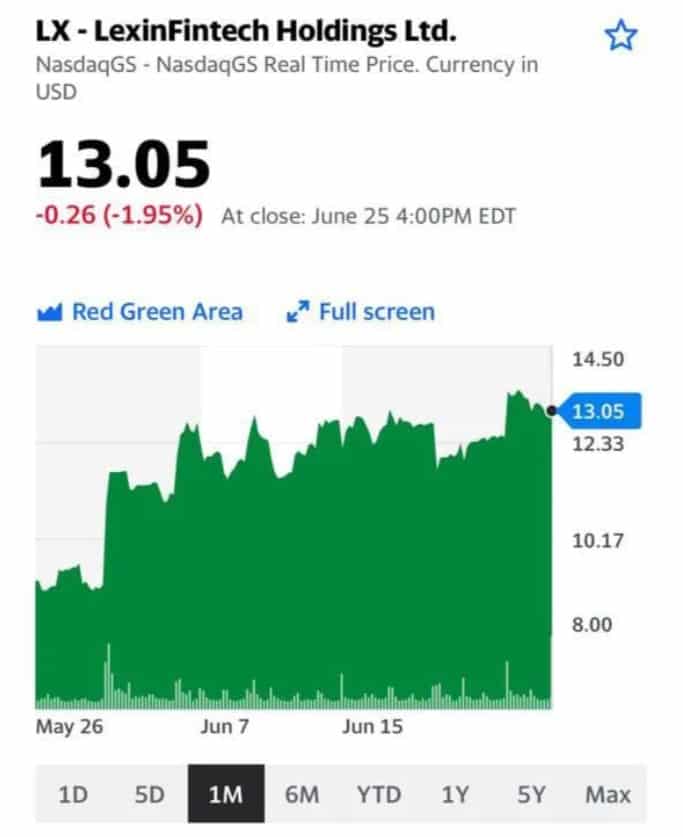

LexinFintech (LX US). На днях финтех-компания объявила о сотрудничестве с Huawei в облачных сервисах. За три дня акции LexinFintech прибавили более 10%.

Кроме концепции Huawei, китайцы отслеживают акции, связанные с разработанной компанией операционной системой Harmony OS.

О самой системе и связанных с ней компаниях поговорим завтра. Не переключайтесь ?

На днях в ходе Московской конференции по международной безопасности Министр обороны Китая обрушился с жесткой критикой на США, которая, впрочем, в этом году становится традиционной. В частности, он , что «Народно-освободительная армия Китая не позволит оторвать Тайвань от большого Китая».

В чем суть?

США остаются ключевым военным союзником и важным торговым партнером Тайваня. Политическая позиция США по Тайваню весьма интересна и напоминает анекдот про Мойше, у которого уже 12 детей от Сарочки, а он все не женится. Между США и Тайванем (также именующем себя Китайской Республикой) не действуют официальные дипломатические отношения, то есть формально Штаты не признают остров независимым государством. При этом США взяли на себя обязательства по обеспечению безопасности острова и регулярно критикуют КНР за посягательство на Тайвань. Словом, оберегают и помогают, но «жениться» не собираются.

Китайской Республики нет в ООН, большинство стран признают Тайвань частью КНР. Есть ли вообще страны, которые считают Тайвань отдельным государством? Есть: Гондурас, Парагвай и еще 13 других, не слишком влиятельных, стран. Возможно, такая поддержка укрепляет моральный дух Тайваня… но на этом, пожалуй, и всё.

С точки зрения Пекина, США своей активностью вокруг свободолюбивого острова вмешиваются во внутренние дела Китая. Напряжение между Китаем и США по Тайваньскому вопросу не ослабевает как при Трампе, так и при Байдене. В КНР признают, что независимость Тайваня означает войну.

Готов ли Китай эту войну развязать?

Военные расходы США в разы выше, чем у Китая. В номинальном выражении расходы Китая на оборонку растут, но доля этих трат в общих расходах государства последние 20 лет. Аналогично снизилась доля военных расходов в прошлом году и у США. Не очень похоже на подготовку к военному столкновению крупнейших мировых держав.

Потому и рынки на очередные американские провокации и громкие заявления китайских чиновников обычно реагируют вяло или никак. Когда власти Тайваня объявили 15 июня о крупнейшем вторжении китайских ВВС, акции TSCM (TSM US)опустились на 4,5%, но вскоре отскочили обратно. Так себе реакция на 28 единиц военной воздушной техники, включая истребители и бомбардировщики. Не страшно, полетают и вернутся домой ?

Несмотря на то, что Китай все решительней заявляет о готовности решить силой Тайваньский вопрос, возможность военного конфликта в ближайшее время практически исключена.

Тем не менее, чтобы разобраться со скоплением контейнерных судов, потребуется немало времени. Как из-за «вспышки» коронавируса у ста человек оказалась частично парализована мировая логистика, писали .

Байден назвал закрытие газеты Apple Daily «печальным днем для свободы СМИ».

Множество вопросов по компании «Лензолото» (LNZL RX) в свете объявленных недавно высоких дивидендов.

Напомним:совет директоров компании рекомендовал выплату дивидендов в размере 15 219,50 руб. на одну обыкновенную акцию и ₽3 699,27 руб. на одну привилегированную. В текущих ценах доходность составляет 58% по префам и 49% по «обычке».

Доходность очень высокая, можно сказать, аномальная.

Есть ли смысл покупать акции компании, чтобы получить дивиденды? На наш взгляд, затея очень рискованная.

Во-первых, в 2020 г. почти все активы компании консолидировал «Полюс». Сумма сделки составила около 20 млрд руб., собственно, по этой причине и было принято решение о выплате таких щедрых дивидендов.

Во-вторых, после продажи на балансе «Лензолота», по сути, не осталось операционных активов, то есть компания не ведет операционной деятельности. В Штатах такие компании называют shell company. Это фактически означает, что у компании нет будущего. На этом фоне риск того, что после отсечки бумага может упасть на величину, превышающую доходность по дивидендам, мы оцениваем, как высокий. Дата отсечки пока не известна.

В-третьих, после продажи активов «Полюсу», один из акционеров подал иск против компании с требованием признать сделку ничтожной. Судьбу этого иска предсказать довольно сложно, но если он будет удовлетворен, деньги придется вернуть, а дивиденды аннулировать.

Очень рискованная история; доходность в итоге может быть отрицательной, а ведь с дивидендов придется еще и налоги заплатить. Тут как в ситуации с блондинкой: встретите ли вы динозавра на улице? 50х50: либо встречу, либо нет. По нашему мнению, в данной истории с «Лензолотом» – 1х1000.

В начале июня вышли неоднозначные новости по биотехнологической компании Biogen (BIIB US).

Американский регулятор рынка фармы и пищевых продуктов FDA одобрил новый препарат от болезни Альцгеймера.

Его использование резко увеличит расходы американской системы здравоохранения Medicare. По предварительным подсчетам, на новый препарат ежегодно придется тратить от $5,8 до $29 млрд. Но это – не проблема Biogen.

И все бы хорошо, и акции Biogen после новостей взлетели на 35-40% интрадэй. Однако, как это часто бывает, в бочке меда не обошлось без ложки дегтя.

Во-первых, препарат предназначен для сравнительно узкой группы пациентов (около 1,5 млн человек).

Во-вторых, во время клинических исследований у 40% «подопытных» появились признаки отека мозга.

На этом фоне бумага, после взрывного роста, поползла вниз.

Повод ли это обратить внимание на акции Biogen?

Прежде всего, эта история для тех, у кого высок аппетит к риску. Остальным просьба не беспокоиться? Биотех – очень специфический сектор, сопряженный с высокими, зачастую, неочевидными и трудно прогнозируемыми рисками.

В целом, на наш взгляд, для покупки время еще не пришло. Еще есть куда падать, особенно, если на рынок придет коррекция.

Мультипликаторы сигнализируют о некоторой перекупленности: форвардный P/E на уровне 20,0х, EV/EBITDA – около 14,5х, P/S – 5,0х. Долговая нагрузка при этом удовлетворительная: Net debt/EBITDA около 2,1х.

Продолжаем следить за историей. В определенный момент она может принести неплохую доходность приверженцам агрессивной стратегии.

Кто будет в плюсе от инфраструктурной сделки в 1,2 трлн долларов?

Сенат США согласовал рекордный пакет помощи экономике из-за вируса

Что ж… гора родила. Не мышь, конечно, а вполне себе жирную и упитанную крыску. Но где там 2,4 триллиона? Уполовинились. Тем не менее, 1,2 триллиона – деньги серьезные. Байдена можно поздравить.

В предварительно одобренном пакете – инвестиции в традиционные объекты инфраструктуры (дороги, мосты и железные дороги) и развитие широкополосного доступа в интернет и системы водоснабжения. Белый Дом назвал инвестиции рекордными для общественного транспорта, строительства мостов и поддержки железнодорожного транспорта.

Главная загвоздка была в том, кто это оплатит. В конце концов республиканцам удалось убедить своих политических противников не идти на драматическое поднятие налоговой нагрузки. Проект будет оплачен за счет сочетания неиспользованного страхования от безработицы, неиспользованных фондов помощи при коронавирусе, государственных фондов и продаж из стратегического нефтяного резерва.

Кто будет в плюсе от инфраструктурной сделки?

Крупнейшие американские строительные компании (Caterpillar, CAT US), а также компании, обеспечивающие необходимые материалы для ремонта/строительства: Martin Marietta Materials (MLM US), Vulcan Materials (VMC US), а также сталелитейные компании – Nucor (NUE US, US Steel (X US).

Более подробно о компаниях-бенефициарах сделки поговорим в самое ближайшее время.

Дефицит древесины в России можно сравнить лишь с дефицитом снега у эскимосов.

Это было бы очень забавно, если б не было так грустно.

Причина дефицита понятна: резкий рост цен на пиломатериалы в мире. Вина, естественно, на ФРС сотоварищи, которые печатают деньги со скоростью бешеного принтера. Тут действительно ничего не поделаешь.

Хорошо, причины роста цен мне ясны. Но откуда дефицит? Честно говоря, наоборот, понял бы тему затоваривания, когда в результате совершенно диких цен заказчики начали бы отказываться от тех или иных позиций.

Вывод: все, что можно или нельзя, экспортеры гонят за рубеж, пользуясь невероятно выгодной конъюнктурой.

Мораль сей басни такова: ждем в самое ближайшее время введение экспортных, достаточно серьезных, пошлин. По аналогии с пошлинами на металл, на зерно и т.д.

Вообще, в данной ситуации удивительно, что рубль еще не 70, а расходы на образование – не самые большие в мире. Ну или… а где те самые мегастройки? Может, в случае введения новых пошлин хоть стройки начнем?

В конце концов, во имя экономического роста нам в свое время подняли НДС на 2%. Рост был отложен. Может, хоть сейчас новые сверхдоходы государства сподвигнут это самое государство хоть что-то для роста экономики сделать?

Впрочем, давайте откровенно. Если наше дорогое государство в реальности захочет, чтобы экономика росла, оно может сделать одно: отойти от этой экономики куда подальше и поменьше обращать на нее внимание.

И вообще, чем меньше государство куда-то вмешивается, тем лучше.

России грозит дежавю американского ипотечного кризиса 2008 года.

Не думаю, что России грозит повторение ипотечного кризиса по американскому образцу. Кризис в Америке потряс весь мир. Наш, если и будет, то в форме вялотекущего процесса.

Такими темпами, если в мире все будет спокойно, вполне можем в ближайшее время увидеть рубль на 71 фигуре. Ничего удивительного; торговля в ожидаемом диапазоне.

Инвестор «Северного потока-2» ответил на заявление США про грязный газ.

Котировки платины растут на ожиданиях восстановления промышленного спроса.

Рад, что на падениях увеличил вложения в акции производителей драгметаллов. К слову, акции Eurasia Mining (EUA) просели; возможно, неплохой момент для входа (платина – основной актив компании).

Исполняю взятое вчера обязательство написать поподробнее о том, что у нас происходит в металлургии.

Бог велел делиться или «деньги на бочку» – такова, по всей видимости, позиция государства по отношению к «сверхприбылям» российских металлургов.

Более предметно разберём ситуацию с экспортными пошлинами на металлы, которые собираются ввести в РФ. Несомненно, для металлургов это действительно негативные новости, но отнюдь не катастрофа.

О сложившейся ситуации – тезисно.

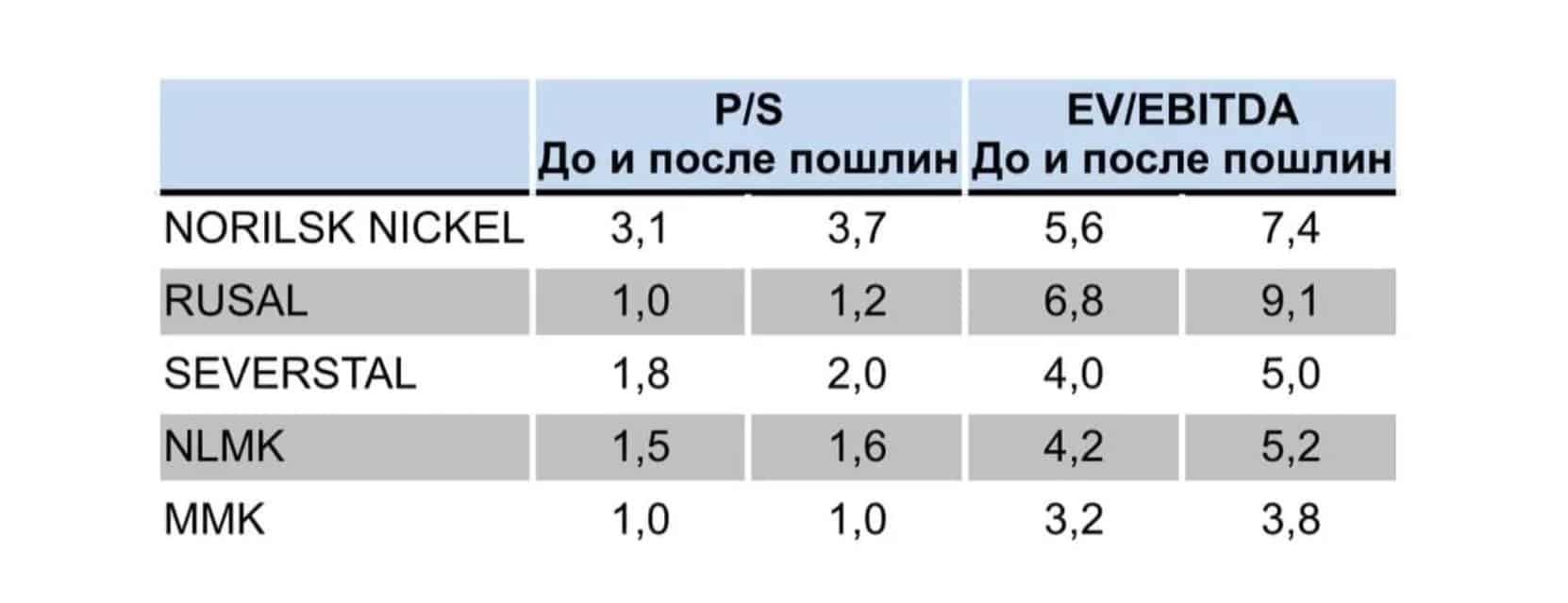

– Базовая ставка пошлин по всем металлам составляет около 15%. Это сравнительно много.

– Наиболее могут пострадать РУСАЛ и «Норильский никель», у которых львиная часть выручки – экспортная.

– В меньшей степени испытают дискомфорт от пошлин сталелитейные компании. Прежде всего потому, что доля экспортной выручки у них меньше, чем у РУСАЛа и ГМК. Наименее уязвим в этом плане ММК.

– Сталелитейные компании также испытают дискомфорт, но не так, как производители цветных металлов.

– Потери компаний могут составить от 15% до 20% EBITDA в зависимости от того, на какой срок будут введены пошлины.

– Наиболее прискорбный фактор – все это может негативно отразиться на дивидендах. Особенно это касается РУСАЛА, для которого дивиденды от «Норникеля» имеют жизненно важное значение.

Понятно, что цены высоко, рынки перегреты. Мы уже проводили аналогии с Китаем, который, во-первых, по-другому ставит вопрос, а, во-вторых, пытается противостоять росту цен рыночными методами.

Китаю не нравится, что приходится покупать металлы по высоким ценам; это вредит эффективности государственных инвестиций.

Российские чиновники говорят об изъятии «сверхприбылей». Чувствуете разницу? Китай продает госрезервы в попытке хоть немного охладить цены. Россия вводит экспортные пошлины, то есть проводит столь желанное изъятие, как кажется чиновникам, «лишних денег» у металлургов. К слову, металлурги и так платят налоги, но, видимо, бюджету этого маловато.

Лишних денег, как известно, не бывает, и часть высоких прибылей (абсолютно заслуженно заработанных) могли бы пойти на дивиденды. Но государство в очередной раз вмешивается в частный бизнес самым конкретным образом.

Интересно, если цены на нефть достигнут $80, будут ли проводится подобные «изъятия» у «Роснефти» или «Газпромнефти»? Хотя о чем это я? Нефтяники были по-доброму «ощипаны» в прошлом году.

Означает ли это, что на российских металлургах пора ставить крест? На мой взгляд, нет. Конечно, теперь мультипликаторы, учитывая снижение прогнозов по финансам, несколько выше. Однако, металлурги все равно выглядят привлекательно.

Компании металлургической отрасли в России

Пока рынок воспринимает новости по пошлинам резко отрицательно, и это вполне понятно. Полагаю, есть смысл переждать, пока улягутся эмоции, и спокойно либо открывать позиции в акциях металлургов по сниженным ценам, либо усреднять текущие позиции.

В ближайшее время более детально пройдемся по всем компаниям и поговорим о том, как повлияют пошлины на конкретных металлургов.

А вообще, на мой взгляд, основная проблема не в пошлинах, а в том, что государство на ходу меняет правила игры. Причина проста: наше государство полагает, что сможет всегда более эффективно распорядиться деньгами, чем частный бизнес. Ну а здесь… огромное поле для творческого осмысления данного постулата. Если это так, то почему наши старики получают такую «замечательную» пенсию? Почему у нас МРОТ такой, как есть, а не разика в полтора выше?

Цель: компенсировать дополнительные расходы, понесенные государственными заказчиками на фоне стремительного роста цен.

Госрегулирование вновь выходит на сцену. По нашему мнению, данный шаг «заберет» до 20% EBITDA по итогам года у российских металлургических компаний. Сильнее пострадают те компании, у которых наибольшая доля экспорта в выручке. Это, в первую очередь, Русал (RUAL RX) и ГМК «Норильский Никель» (GMKN RX). В меньшей степени – представители черной металлургии.

Взгляд на металлургический сектор у нас не меняется. Пошлины временные. Возможно, снижение цен на акции позволит войти в какую-то историю на более привлекательных уровнях.

Говорят, нет ничего более постоянного, чем временное. А постоянным в этой ситуации являются методы нашего правительства по «изъятию» дополнительных прибылей у бизнеса. Это и разочаровывает больше всего. Если Китай рыночными методами противостоит высоким ценам на металлы – продает резервы, то у нас – просто заставляют «делиться». Не будем мы двигаться к свободному и эффективному рынку с такими методами.

Более подробный анализ ситуации в металлургическом секторе – чуть позже сегодня.

За май 2021 года в Москве было зарегистрировано 9,8 тыс. договоров ипотечного жилищного кредитования по сравнению с 6,6 тыс. годом ранее. То есть рост составил 47% (г/г). Народ спешит запрыгнуть «в последний вагон» перед пересмотром программы льготной ипотеки. Вероятно, в июне мы можем увидеть еще более внушительные цифры.

Сейчас доля столицы в общем объеме ипотек составляет почти треть. В том, что Москва стала драйвером роста ипотечного кредитования в стране, нет ничего удивительного. Во-первых, очевидно, в столицу съезжаются со всех регионов. Во-вторых, Москва обгоняет остальные регионы по объему строительства жилья.

Думаю, с июля тренды в жилищном кредитовании могут несколько измениться. Пересмотренная программа льготной ипотеки, которая вступает в силу со 2 июля, ограничивает максимальный размер кредита 3 млн. руб. Жилье в Москве, мягко выражаясь, под эту программу не подойдет. Так что доля Москвы в общем объеме ипотек к концу года может несколько снизиться.

Тем не менее, спрос на московское жилье поддержат программы семейной ипотеки, которая ограничена 12 млн. руб. и вполне вписывается в московские расценки. Более того, как я , правительство Москвы планирует дальнейшее расширение жилой площади в столице. Так что, несмотря на к ипотекам от нашего ЦБ и изменение условий льготной ипотеки, ипотечное кредитование в Москве вряд ли значительно замедлит рост относительно регионов.

Но не забываем о рисках, о которых я . Доходы населения не демонстрируют активного восстановления, а впереди третья волна и ограничительные меры… На этом фоне, конечно, существует серьезная вероятность, что начнутся невыплаты по ипотекам и продажи жилья. После того, как все программы льготных ипотек отыграют, мы вполне можем увидеть и падение рынка жилья, и повсеместное снижение спроса на ипотеки.

Рекордно китайский сектор образования. С начала года капитализация тройки лидирующих компаний снизилась на $50 млрд.

C начала года акции New Oriental Education (EDU US), TAL (TAL US), Gaotu Techedu (GOTU US) рухнули на 56-73% из-за претензий регуляторов и введения ограничений на допобразование в Китае. Подбирать бумаги сектора сейчас опасно: война с регуляторами еще не закончена, новые правила игры не сформулированы. Нелегко выжить в таких условиях.

На основе данных о финансовом поведении клиентов Ant Group может быть создана госкомпания по оценке кредитоспособности.

Похоже, реализуется один из худших сценариев для Ant Group. Что это значит для компании, писали ранее.

США запрещает импорт материалов для солнечных панелей от китайского производетеля.

Чтобы попасть под американские санкции, китайской компании не обязательно работать на коммунистическую армию или разрабатывать технологии слежки. Можно просто что-нибудь производить в Синьцзяне, где, как считают на Западе, кроме принудительного труда, никакой другой не используется.

Администрация Гуанчжоу объявила о мерах поддержки бизнеса на $4,6 млрд.

Пострадавшим от коронавирусных ограничений предприятиям предоставят налоговые льготы. Также меры включают отсрочку по кредитным выплатам, займы по сниженным ставкам, частичное субсидирование или освобождение от арендных платежей.

Было бы неплохо, если б Правительство Москвы пообщалось с администрацией Гуанчжоу. Обменялись бы опытом по кнутам и, особенно, пряникам ?

С одной стороны – нормальная идея. Вопрос: что именно считать непрофильными активами? А если они достались банку после банкротства заемщика, а продать еще не успели? Нюансов много. Впрочем, нюансы – нюансами, а норма, похоже, будет действовать быстро.

Опять же, что именно считать отмывкой денег и легализацией? Трактовки – более чем творческие. Иногда возникает ощущение: любая деятельность ЧАСТНОГО бизнеса при желании может быть признана чем-то эдаким… Это что, всем становиться государственными? Или, может, нужно задуматься о более чётких дефинициях? Ведь кары конкретные, очень жесткие.

И как в этих условиях мы экономику поднимать будем? Пожадничали с выделением помощи во время пандемии, получаем теперь падение располагаемых доходов. Все логично.