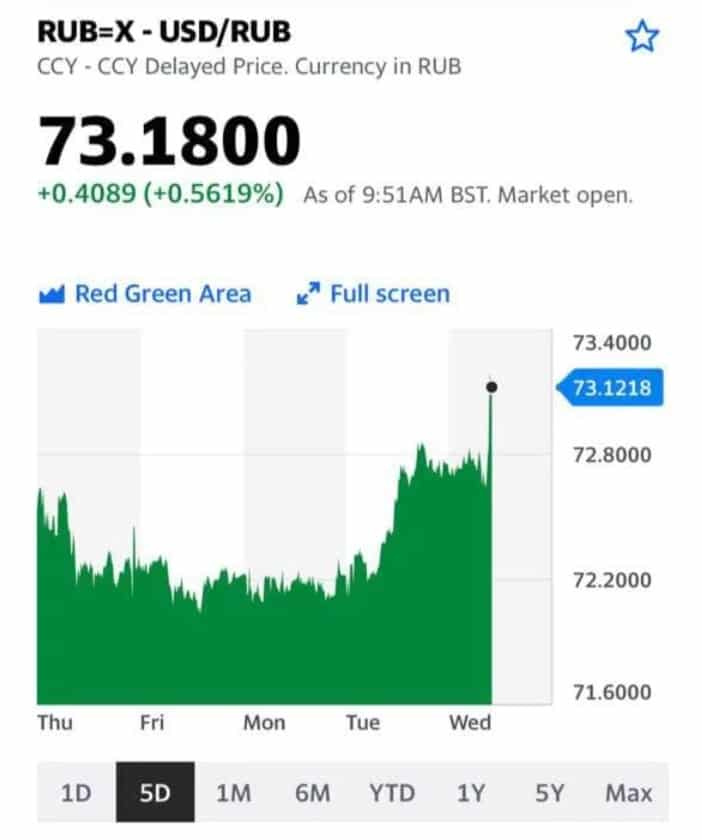

1. Доллар, пусть и не драматически, укрепился вчера в мире относительно остальных валют.

2. Значительные дивидендные выплаты, которые сделала Роснефть, не могли не повлиять на ситуацию.

3. Резкое ухудшение эпидемиологической ситуации из-за распространения индийских штаммов короновируса в России и других странах.

Ждать ли продолжения банкета?

В случае, если в самое ближайшее время не начнут реализовываться какие-то новые страсти-мордасти (типа тех, о которых речь в предыдущей статье), ждем, что ничего драматического происходить не будет. Рубль продолжит плавать в диапазоне 71-74; для всех это вполне комфортные уровни.

Пандемия… Грустно, но не ново.

Дивиденды. Да, впереди выплаты у ещё ряда крупных корпораций. Но все это не драматические цифры.

Не забываем: Банк России может поднять процентную ставку, и довольно существенно. Это тоже не может не повлиять на рубль в сторону укрепления в ближайшее время.

Может ли рубль вернуться на 73-е уровни? Да элементарно.

Может долететь до 75 меридиана?

Сомневаюсь.

Может ли снова начать укрепляться?

Немного – да. Драматически – не думаю.

Полагаю, так и будем в течение месяца-двух болтаться в диапазоне плюс-минус 2-3%.

О причинах писал неоднократно. Не хочу повторяться.

Индекс составил 127,3 в июне после 120 в мае. По мнению аналитического центра Conference Board, рост позитива обусловлен быстрым восстановлением экономики США.

По идее, если потребители ожидают рост и готовы тратить, это означает, что рост экономики США будет продолжаться. Это может быть хорошим сигналом для американского фондового рынка.

Но есть два нюанса, за которыми стоит следить.

1. Инфляция в США уже достигла 5% при таргете 2%. Рост потребительского спроса может разогнать цены еще сильнее и тогда это будет сигналом для ФРС пораньше свернуть QE. Рынкам такое явно не понравится.

2. Индийский штамм вполне может начать распространяться в Штатах. Вакцинированных в США пока только 47%. В Великобритании, к примеру, 49%, но заболеваемость за июнь там выросла 5 раз. Я, конечно, не эпидемиолог, но подозреваю, что с определенной вероятностью новый штамм может ударить и по США.

Что тогда может быть? Давайте пофантазируем о грустном.

Для экономики это будет плохой новостью: мы можем увидеть новые локдауны и, как следствие, падение деловой активности (особенно в услугах), прогнозы по росту ВВП США в 2021 году могут быть снижены с 7% до 5-6%.

Для фондового рынка возврат COVID в штаты точно будет обозначать дополнительную волатильность. Если инфляция из-за падения деловой активности замедлится, у ФРС будет возможность продлевать стимулы еще на месяцы вперед и тогда все начнется по новой: рынки будут радоваться и расти. Если же инфляция в штатах продолжит разгоняться на фоне очередной волны в США, ФРС вполне может и не вмешаться; тогда рынок будет крайне разочарован одновременным сворачиванием стимулов и проблемами в экономике. При таком сценарии мы однозначно увидим коррекции.

Вывод. Нельзя недооценивать ситуацию с пандемией. Большинство верит, что мир уже скоро вернется к обычной жизни. Многие ждут, что кризис начнется со сворачивания QE, но далеко не факт – это может быть и очередная волна коронавируса, которая ударит по экономикам стран тогда, когда мы этого уже не ждем.

Когда это может произойти? Предсказать непросто. Возможно, вторая половина лета или начало осени. Главное, мы должны понимать, что мир очень взаимосвязан. Если чихают на одном конце планеты – на другом конце уже кашляют.

Абсолютно согласен с перечисленными мерами. Малый бизнес, предоставляющий работу значительному количеству людей, должен получить существенные льготы в виде снижения налоговой нагрузки.

Однако не могу остаться в стороне и не добавить, что есть и масса других нюансов, которые в совокупности осложняют жизнь (или, скорее, выживание) малому бизнеса.

– Практика блокировки средств банками, где транзакция может быть воспринята как подозрительная. Цифра 115 для бизнесмена звучит как ночной кошмар.

– Контрольно-надзорные проверки для бизнеса, которые вскоре наверняка снова будут проводиться в плановом порядке. И, конечно, штрафы, несоразмерные с выручкой компании

– Огромная административная нагрузка на МСП. Статей об административных правонарушениях слишком много, чтобы в них ориентироваться. В результате, сложно предотвратить нарушения, а штраф получить легко.

– Необходимость подтверждать для налоговой каждое изменение условий продаж, вплоть до скидок и бонусов.

– Субсидиарная ответственность («субсидиарка») за банкротство компании, когда за проблемы компании бизнесмен отвечает своим личным имуществом, вплоть до полного разорения.

Говорить об этом можно много, но это не имеет большого значения, пока от власти исходит посыл, что бизнесмен – жулик. Сейчас принято, что бизнесменов надо «выводить на чистую воду». Как говорится, «отсутствие у вас судимости – это не ваша заслуга, а наша недоработка…».

Пока от высших представителей государства не прозвучит, что бизнесмен – это правильный человек, создающий рабочие места и что этот человек нуждается в защите, его не будут защищать. А ведь служивый должен защищать каждого: и простого работника, и госслужащих, и бизнесменов, и всех порядочных людей.

Пока парадигма не сменится, занятие малым и средним бизнесом будет сопровождаться огромным количеством помех, рисков и ограничений.

Повышение ключевой ставки – не угроза заёмщикам. Это, скорее, сигнал рынку.

С повышением ставки условия для новых заемщиков ухудшаются. Тем, кто уже занял, повышение ставки не драматично. Если же придётся занимать по новой, для рефинансирования долгов, вот тут большой вопрос.

ЦБ и НПФ договорились о реформировании пенсионной отрасли.

С одной стороны, абсолютно понятно: застройщикам нужно больше капитала. С другой стороны, через 3-4-5 лет эти бонды нужно будет гасить. А не факт, что в тот момент объёмы заказов будут такими же большими. Потому следует быть очень аккуратными. Пока эти бонды интересны и дают неплохую доходность. Что будет через несколько лет? Сказать сложно. В какой-то момент, возможно, нужно будет выходить из бондов застройщиков и переходить в другие сектора.

Подписчики интересуются мнением по китайскому онлайн-ритейлеру Vipshop (VIPS US).

Действительно, интересный кейс: выручка и прибыль компании растут ежегодно, количество новых пользователей также увеличивается. При этом Vipshop выглядит значительно недооцененным по основным форвардным мультипликаторам.

Так, по P/S компания стоит в 13 раз дешевле, чем Pinduoduo, а по EV/EBITDA – в два раза дешевле, чем Alibaba, и в 4 раза – чем JD.

Что это – перспективная компания, временно недооцененная на рынке, или актив с проблемами, влияющими на оценку?

В инвестиционных кругах распространена теория о том, что окончание любого финансового квартала сопряжено с ростом волатильности на рынках. Связано это с тем, что такие крупные игроки, как хедж фонды, пенсионные фонды и страховые компании, проводят ребалансировку своих инвест портфелей.

Учитывая тот факт, что до окончания 2 квартала осталось менее двух дней, можно предположить, что активность на рынках снова вырастет. Однако не будем спешить с выводами.

Для начала проанализируем индекс VIX S&P 500 за последний год.

С 1 июля по 7 июля 2020 г. рост VIX составил 2,83%;

с 1 октября по 6 октября 2020 г. – 10%;

с 1 января по 4 января 2021 г. – 18,5%;

с 1 апреля по 6 апреля 2021 г. – 4,5%.

Дополнительным триггером для роста волатильности можно считать и то, что индексы S&P 500 и NASDAQ composite достигли новых рекордных значений.

Вывод? Вероятность того, что в ближайшее время мы увидим на рынках всплеск волатильности, действительно высока.

Акции Hertz на внебиржевых торгах подорожали более чем на 31%, до $8,85.

Поводом к такому послужил тот факт, что 30 июня, то есть завтра, компания наконец-то выйдет из режима защиты от банкротства и сможет вернуться к полноценной операционной деятельности.

Напомним, годом ранее, в мае 2020 г. Hertz не выдержала бремени финансовых обязательств и подала на банкротство. Пандемия, локдауны и остановка экономической активности больно ударили по бизнесу компаний, занимающихся арендой и лизингом автомобилей. Спрос на прокат упал до нуля, и арендный бизнес остановился. Корпоративные клиенты также снизили свою активность, переведя сотрудников на удаленку. Долги же, которые нужно обслуживать, остались. Тем более в такой капиталоёмкой отрасли. Бумаги компании были сняты с организованных торгов на фондовой бирже в Нью-Йорке.

Несмотря на это, компании удалось пережить тяжелые времена. Как известно, законодательство о банкротстве в Штатах, в первую очередь, предполагает сохранение бизнеса (о чем мы не раз говорили в наших статьях о банкротстве). Поэтому с целью сохранения бизнеса на плаву управляющие осуществили ряд оздоровительных мер. В частности, Hertz получила кредиты “на поддержание штанов” и пополнение автопарка, а также реализовала ряд активов, что тоже обеспечило приток необходимых денежных средств на счета компании.

В результате на конец 2020 г. компания управляла парком автомобилей в размере 515,7 тыс в Штатах, и 131,5 тыс автомобилей были задействованы в международном бизнесе.

Сейчас Hertz остаётся рассчитывать на успешную вакцинацию от коронавируса и дальнейшее снятие ограничений вкупе с восстановлением экономической активности. Население засиделось по домам и активно желает поразмяться и сменить обстановку. Этот момент, безусловно, вызывает рост арендных ставок, и, как следствие, может вызвать резкий рост выручки до конца года, что позволит и обслужить долги и осуществить выплаты акционерам.

Основной вопрос теперь – когда Нью-Йоркская биржа вернёт бумаги на открытый аукцион.

Руководство Hertz уже во второй половине июля отчитается по результатам деятельности за 2 квартал и прояснит ситуацию.

Потребительские ожидания в России во 2 квартале улучшились.

Но тут следует задать вопрос: улучшились относительно чего?

Индекс потребительской уверенности во 2 кв. 2021 года составил -18% после -21% в 1 кв. Отрицательное значение индекса обозначает, что большинство потребителей все еще негативно оценивают перспективы своего дохода и российской экономики в целом.

Например, доля респондентов которые ожидают позитива в нашей экономике упала (до 15% после 17% в 1 кв.), как и доля негативных оценок (тоже упала до 32% после 33% в 1 кв.). А вот доля людей, которые верят, что ничего не поменяется, увеличилась до 51% (после 47% в 1 кв.).

Одним словом, мнение у нашего народа какое-то негативное. Все ждем, что все останется как раньше. Нет бы поверить в лучшее?

Индекс потребительской уверенности в России, кстати, в последний раз был положительным только в 3 квартале 2008 г., и то равнялся единице.

Все-таки не умеет русский народ быть оптимистичным. Все время стакан наполовину пуст. То ли дело другие страны. В Швеции сейчас индекс уверенности +8,3%, в Дании – +6,8% и т.д. Эх, хотелось бы поучиться позитиву у европейских стран…

Однако позитив тоже рождается не просто так. Для него нужна уверенность в том, что будет стабильная работа с достойной оплатой или в том, что твой бизнес будет процветать, и его не отберут или не обрушат в один день. Также нужна уверенность в том, что будет достойная старость и что твои дети будут обеспечены.

Взять и поверить в лучшее на пустом месте без конкретных фактов, увы, невозможно. И дело тут совсем не в менталитете русского человека, а в общем устройстве нашей жизни. Хорошо бы и властям об этом задуматься.

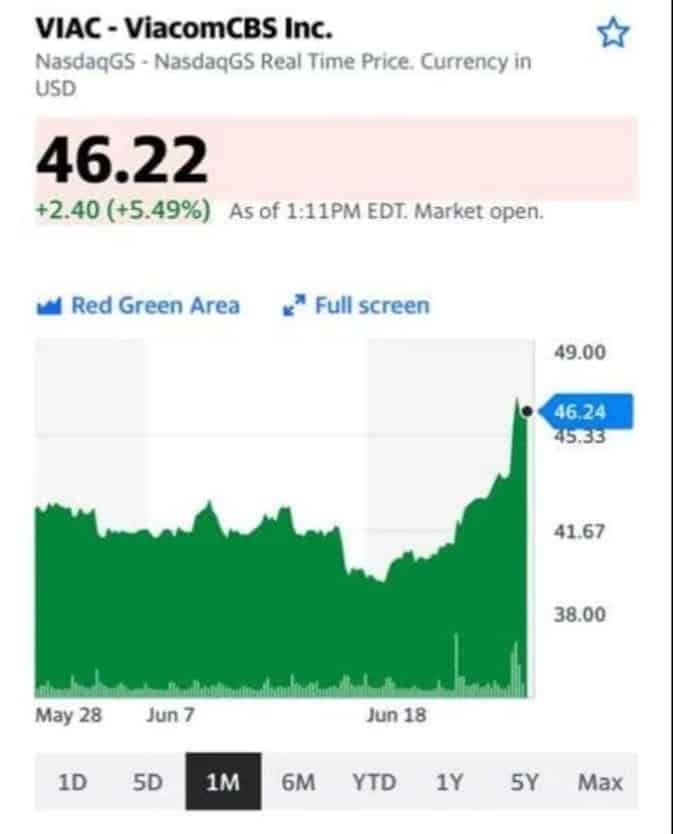

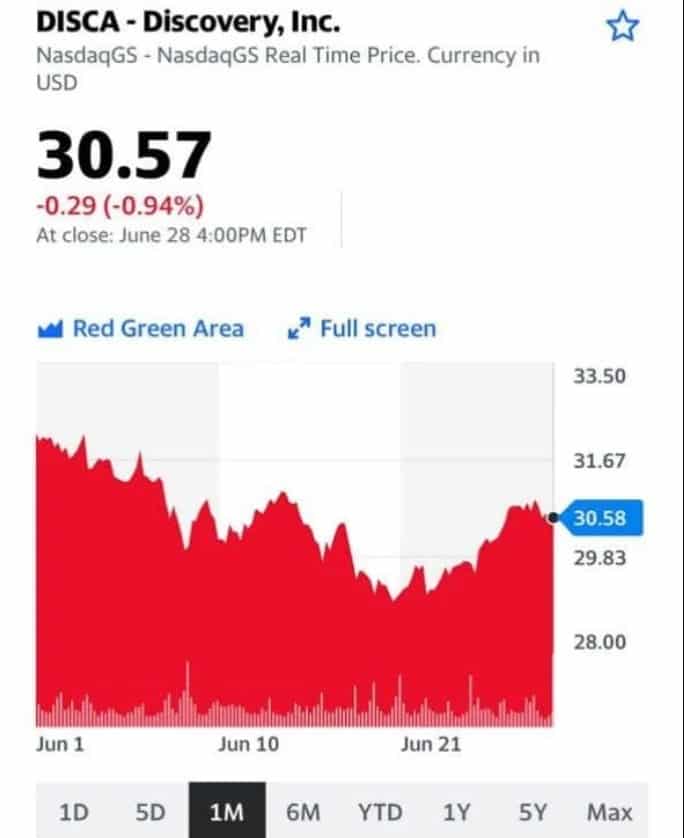

Кстати, одновременно с покупкой Viacom мы обращали ваше внимание на акции Discovery. Их тоже держим, и думаем, что не зря.

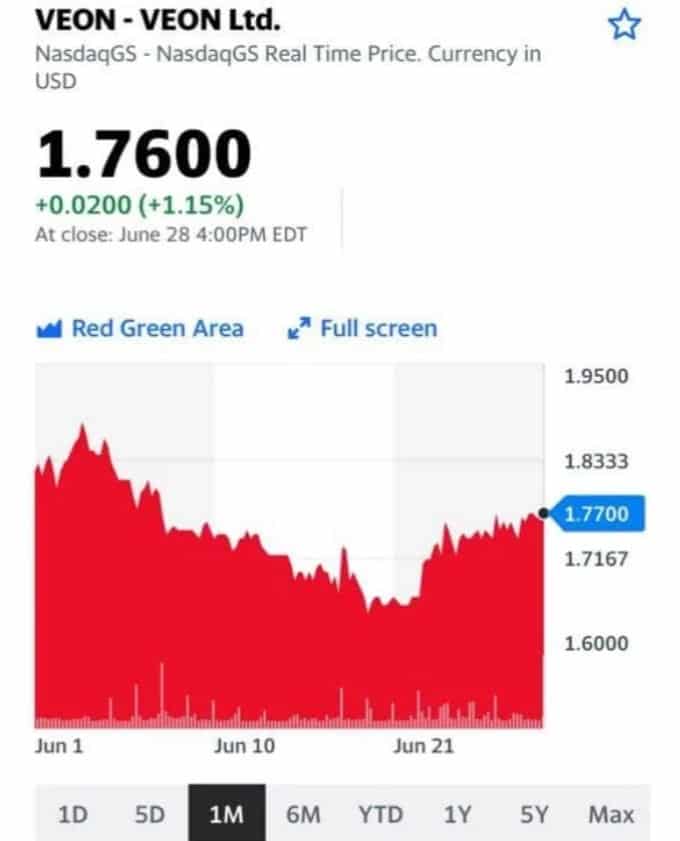

Продолжая тему недооцененных телекомов, можно обратить внимание на акции Вымпелком (VEON RX) держим их в портфеле “Агрессивный” . Кроме того, бумага может быть хорошим выбором и для дивидендной стратегии. В этом году они отменили выплаты, но, скорее всего, вернутся к ним в следующем. И в этом случае дивиденды могут быть весьма щедрыми.

Почему из всех драгметаллов я наиболее позитивен по платине?

Отвечаю на популярный вопрос.

С середины мая цены на платину просели на 14% в результате исхода спекулянтов с рынка драгметаллов. Может показаться, что красивая история взлета 2020 г. на этом закончилась, но я так не думаю. И вот почему.

Начнем со спекулянтов.Чистый спекулятивный лонг на Нью-Йоркской бирже с максимума 2021 г. упал втрое. Это немало, и показывает страх спекулянтов перед возможным ужесточением ФРС. Но для дальнейшего сокращения спекулятивной позиции места не так уж много. Она и так на 80% ниже 10-летнего среднего, а последние 10 лет для платины были очень сложными.

Так что, скорее, можно ждать обратного притока, когда рынки немного привыкнут к тому, что аттракцион невиданной щедрости от ФРС не вечен, и больше будут концентрироваться на причинах его сворачивания, то есть инфляции, и других фундаментальных факторах.

И здесь все хорошо. С инфляцией понятно, этот фактор позитивен для всех драгметаллов, и ужесточение ДКП само по себе не мешает их росту в период быстрого роста цен – вспоминаем середину 2000-х.

Фундаментальная картина по платине также скорее позитивна и будет время от времени провоцировать волны интереса со стороны инвесторов.

По данным World Platinum Investment Council (WPIC), физический рынок закончил 2020 г. с дефицитом в 932 тыс унций – почти 12% от уровня потребления 2019 г. Это произошло из-за обвала предложения, вызванного ковидными ограничениями в ЮАР – основном производителе. Спрос также пострадал, но восстановился быстрее, и в этом году быстрое восстановление продолжится.

Суммарный спрос от автопроизводителей и прочих индустрий превысит уровень 2019 г. более чем на 370 тыс. унций.

Предложение же до уровня 2019 г. не дотянет. К тому же, не стоит забывать о потенциальной угрозе новых локдаунов – ЮАР это не США и не Европа, с вакцинацией там не очень хорошо, полностью вакцинированы менее 1% населения. А тут еще индийский штамм. Так что любые новости об ограничениях на рудниках вполне могут вызвать скачок цен на платину.

Ожидания замены палладия в дизелях и даже некоторых бензиновых двигателях также продолжат играть роль. Пока разговоры об этом немного утихли, потому что процесс по техническим причинам идет не так уж быстро. Но он идет, и набрав ход, остановится нескоро. В еще более долгосрочной перспективе рынок может начать отыгрывать истории типа водородных топливных ячеек. Инвесторы любят такие темы, когда актив начинает расти.

Вывод? Жду продолжения роста платины. Если текущая коррекция затянется и углубится, буду увеличивать позицию.

«Судя по тому, сколько раз я наступал на одни и те же грабли, это не грабли, а бумеранг какой-то!»

Американский регулятор отказывается сертифицировать новый авиалайнер 777X раньше 2023г.

Согласно майскому отчету Федерального управления гражданской авиации (FAA), “Воздушное судно еще не готово. Технические данные, необходимые для получения сертификата типа, не достигли того уровня, при котором проект воздушного судна, по-видимому, доработан, и от него можно ожидать соответствия действующим правилам.”

Одним словом, Boeing пока не сумел убедить агентство, в том, что команда исправила все недочёты и ошибки.

Вообще, американскую компанию в последнее время постоянно преследуют неудачи и недоработки. Все мы помним, как пару лет назад самолеты серии Max, предназначенные для более коротких полетов, были запрещены во всем мире после двух аварий со смертельным исходом.

В конце прошлого года авиакомпании смогли снова ввести в эксплуатацию самолеты Max, однако спустя некоторое время была обнаружена новая проблема, которую компания все-таки успешно устранила. Кроме того, Boeing дважды приостанавливала поставки 787 Dreamliner – самолета, предназначенного для дальних перелетов.

Как бы то ни было, cерийный выпуск самолетов 777X начнется не раньше 2024 г. Само собой, это является плохой новостью для компании, однако распространение индийского штамма коронавируса представляет еще большую угрозу.

А что конкуренты Boeing?

Конечно, в Airbus воспользуются потерей репутации Boeing и предложат рынку замены серии 777 на Airbus A350-1000ULR.

Напомним, капитализация Boeing – порядка $140,331 млрд, а Airbus – €84,4 млрд. С начала года акции Boeing подорожали более чем на 18%, а Airbus – на 18,78%.

Текущие проблемы Боинга вполне могут быть триггером для дальнейшего роста капитализации Эйрбаса. Хоть топор войны между корпорациями, вроде как, не так давно был зарыт…

Однако à la guerre comme à la guerre. Ничего личного.

Долгожданная очередная встреча с известным украинским экономистом Михаилом Кухар. Вопросов для обсуждения у нас накопилось немало, и разговор получился действительно интересный.

Обсудили:

– Рынок земли

– Варранты «им. Яресько»

– Внешнее управление

– Супер циклы мировой экономики…

… и многое другое

✔️Очень полезное видео для тех, кто хочет понимать актуальные экономические тренды.

Смотрите и подключайтесь к обсуждению в комментариях.

Мосбиржа увидела почти трехкратное падение «среднего чека» инвестора. Объем средней сделки на фондовом рынке снижается несколько лет подряд: с 2019 г. он опустился с ₽90 тыс. до нынешних ₽36 тыс.

На наш взгляд, в этом нет ничего удивительного. Да, был огромный приток инвесторов и стремительный рост количества вновь открытых счетов. Так, в 2020 г. число счетов на «Мосбирже» увеличилось на 5 млн и достигло рекордных 8,8 млн. С начала 2021 г. показатель вырос еще на 31% до 12,4 млн счетов, а по итогам года, по прогнозу биржи, он может достигнуть 15 млн.

Падение «среднего чека» инвестора, по нашему мнению, объясняется тем, что на биржу пришли, в основном, частные инвесторы с относительно небольшими объемами средств. Поэтому и «средний чек» падает. Так что большой беды в этом мы не видим.

Спустя 5 лет работы Марко Гоббетти ушел с поста генерального директора Burberry. Теперь топ-менеджер займет руководящую должность в итальянском конкуренте Salvatore Ferragamo. На этих новостях акции Burberry падают на 6,5%.

Классический случай корпоративного события, когда акция той или иной компании реагирует на перестановки в структуре менеджмента. Как раз сегодня мы разбирали подобные кейсы на лекции в в рамках SUMMER FINANCE CAMP. Как правило, реакция рынка на такие новости бывает излишне эмоциональной.

В случае с Burberry, вполне возможно, именно так и произойдет. Посмотрим, как поведут себя котировки завтра. Но для тех, у кого аппетит к риску достаточно высок, это событие может стать подходящим поводом обратить внимание на акции компании.

С одной стороны, Гоббетти удалось многое сделать для гудвилла компании – возродить престиж марки, провести ряд структурных изменений, повысить популярность. С другой, это почти не сказалось на финансовых показателях компании: выручка стагнировала, вырос долг. Так что, вполне возможно, новый гендиректор только улучшит состояние компании.

Американская технологическая компания IBM (IBM.N) заявила в понедельник, что предложит операторам связи Verizon (VZ.N) и Telefonica () новые услуги – от запуска 5G на облачной платформе до использования искусственного интеллекта.

Сразу стоит сказать о главной особенности сотрудничества: IBM предлагает со своей стороны полностью облачные решения, которые достались ей от приобретения компании Red Hat. Опять IBM удается извлечь выгоду от этой покупки, лишний раз показывая ее целесообразность. Операторам связи крайне важно иметь не просто новые вышки связи, которые подойдут для сетей 5G, а иметь необходимую программную инфраструктуру, чтобы все это хозяйство работало корректно.

И здесь примечательно, что именно IBM вступило в игру, а не привычные для данной области Microsoft и Amazon. IBM имеет в своем арсенале ключевую для облачной области компанию Red Hat, которой уж точно есть что предложить для желающих создать сети 5G.

Эльвира Набиуллина сообщила Bloomberg, что доллар США по-прежнему остаётся частью валютных резервов.

Новость хорошая, но более, чем ожидаемая. Наличие геополитических рисков, конечно, в определенной степени может быть причиной снижения доли долларов в валютных резервах нашего ЦБ. Тем не менее, с учетом остальных факторов, отказ от доллара звучит как нечто из области фантастики. По крайней мере, пока. Поживем – увидим ?

Последние данные по США говорят о росте деловой активности и инфляционного давления.

1. Общее число лиц, получающих пособие по безработице, на позапрошлой неделе упало до 3,39 млн, что на 250 тыс меньше, чем месяцем ранее. Самое низкое значение с начала пандемии, но все еще в 2 раза больше допандемических показателей.

2. Индекс деловой активности от IHS Markit составил 63,9 в июне, что означает ее месячный прирост.

3. Ценовой индекс расходов на личное потребление вырос на 3,9% (г/г) в мае после 3,6% (г/г) в апреле. Это максимум с 1992 года.

4. Ожидаемая инфляция в США от Мичиганского университета составила 4,2% в июне. Это меньше, чем в мае, когда было 4,6%, но все еще больше таргета ФРС 2%.

Особенно важный показатель для ФРС – это инфляционные ожидания. Они сейчас слишком велики, и для ФРС это будет основным аргументом к сворачиванию стимулов.

Забавно, что рынок этих данных вовсе и не замечает. Фьючерсы на америку растут последнюю неделю, доходности UST потихонечку идут вниз, как и индекс страха инвесторов VXX. Как долго это продлится – непонятно.

В ближайшее время серьезных коррекций я бы ожидать не стал. Может, рынок, понимая, что ФРС начнет сокращать QE в конце лета, решил заработать, пока есть возможность? ?

«Планета Шелезяка населена роботами!». Многие, особенно из старшего поколения, конечно же, помнят этот мультфильм. А кто не помнит или не знает – посмотрите ? Будущее стремительно наступает, и роботы все более активно входят в нашу жизнь, как в быту, так и в промышленности.

На этом фоне сектор робототехники, по нашему мнению, является одним из самых перспективных, особенно на долгосрочном временном горизонте. В ближайшие годы этот рынок может вырасти в 2 раза. Так, по результатам исследования Research and Markets, объем рынка промышленной робототехники к 2024 г. может вырасти в 2 раза до $80 млрд.

При этом особый фокус на Азию, где количество ежегодно устанавливаемых роботов с каждым годом растет более высокими темпами, чем, к примеру, в Европе. Разница между количеством установленных роботов в 2019-2020 гг. в Азии составила более 70 тыс., а в Европе – лишь 5 тыс.

Замена человеческого труда на производстве, рост применения роботизированных систем в медицине, а также развитие сегмента бытовых роботов – эти направления, возможно, станут локомотивами для всего сектора.

Мы выделяем несколько компаний в секторе робототехники, которые могли бы быть интересны инвесторам.

Во-первых, Accuray (ARAY US), роботы которой применяются в хирургических операциях по удалению раковых опухолей, а также при терапевтических методах лечения.

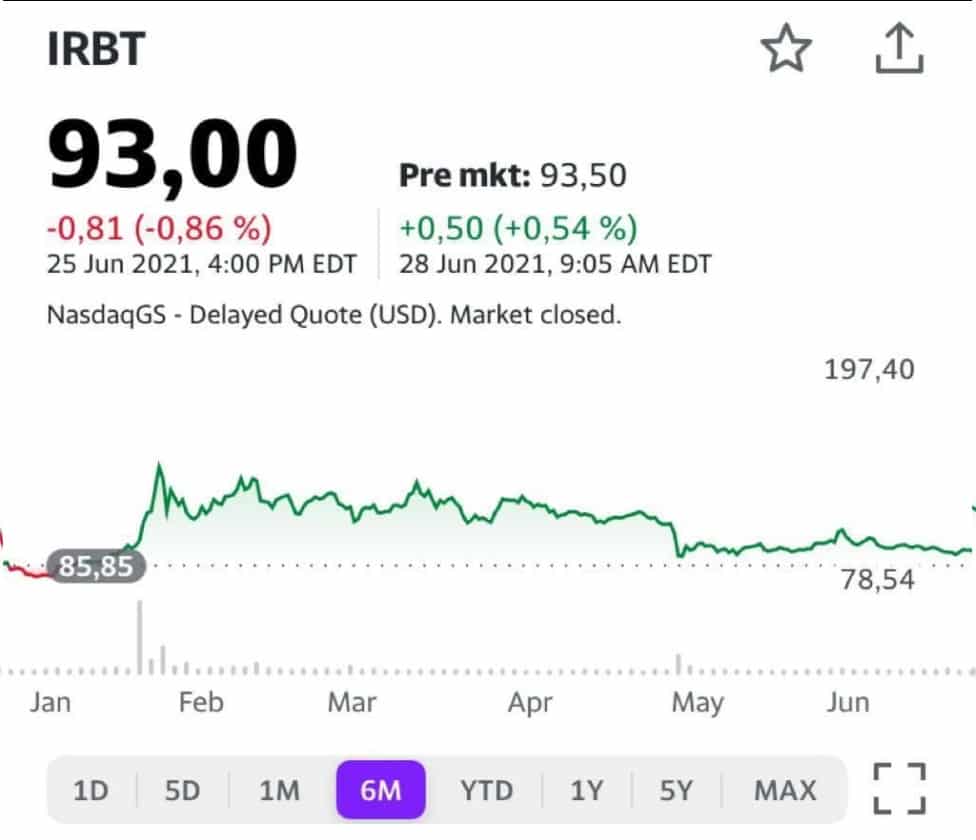

Во-вторых, iRobot, производитель бытовых, разведывательных, а также боевых роботов. Кстати, самыми узнаваемыми являются роботы-пылесосы.

Есть и еще ряд компаний как перспективных, так и привлекательных с точки зрения фундаментального анализа. Недавно опубликовали большой обзор сектора в нашем .

Volkswagen – лишь один из новых примеров нового электрического тренда. Volvo (VLVLY) планирует продавать только электромобили к 2030 г. Ford (Ford Motor Company) заявил, что к тому же моменту будет в Европе полностью электрическим. GM (GM) объявил о намерении отказаться от автомобилей внутреннего сгорания к 2035 г.

Теперь еще раз пробежимся по рыночным мультипликаторам этих компаний. И вот тут, пожалуй, самое любопытное.

VW

P/E: 9,6

P/S: 0,5

EV/ EBITDA: 2,7

Debt/EBITDA: 3,0

GM

P/E: 9,4

P/S: 0,7

EV/ EBITDA: 6,0

Debt/EBITDA: 5,4

Ford

P/E: 12,7

P/S: 0,5

EV/ EBITDA: 5,5

Debt/EBITDA:10,8

A теперь Tesla

P/E: 139,4

P/S: 13,1

EV/ EBITDA: 73,2

Debt/EBITDA: -0,3

На фоне дорогой и раскрученной Теслы старички автоиндустрии стоят не так дорого и при этом могут похвастаться хорошими финансовыми показателями. В отличие от стартапов, которые сотрясают различные скандалы (Nikola Motor Company, Lordstown Motors), у них есть необходимые ресурсы для трансформации своих производств.

Так что upside по акциям указанных компаний и прежде всего VW мне видится весьма неплохим.

Стоило с утра написать, что Банк России на следующем заседании повысит ставку на полпроцента, как буквально через час Эльвира Сахипзадовна сказала, что на июльском заседании будет рассматриваться повышение ставки на шаг от 0,25 до 1 процентного пункта.

Эльвира Сахипзодовна, неужели вы нас читаете? Раз читаете, может не будем так со ставочкой спешить? ?

Все, вроде бы, здорово. Есть меры по поддержке малого бизнеса, есть внимание к данной теме. К Борису нет вопросов, а есть лишь желание добавить еще пунктов 20-30.

Тем не менее, мы же всё понимаем и про судебную реформу, и про наших самых доброжелательных в мире правоохранителей – про все те факторы, которые не во власти Титова. А ведь это и есть самое важное. Остальное – увы, лишь косметика.

Некоторые моменты все же не могу не прокомментировать. Вот мы все о будущем. Но у нас же память-то не отшибло.

Чуть более года назад предпринимателям было четко сказано:

– Всех сотрудников на выходные.

– Зарплату платить.

– Выкручиваться самостоятельно.

– Мы, конечно, вам всем поможем. Но тем, у кого правильный ОКВЭД. А что есть «правильный» – мы решим сами.

– Государство будет стоять на страже интересов семей с детьми. А бизнес должен крутиться и выкручиваться. Как может. А не может – значит, не судьба. Меньше жулья будет.

А сейчас вдруг все изменится?

И ОКВЭДы все станут «правильными», и бизнесмен отечественный окажется не жуликом (вот ведь неожиданность какая!), и помощь от государства станет предоставляться быстро и без бюрократии?

Очень хочется верить. Эх, в Дедушку Мороза мы в детстве тоже верили ?

И еще. Как мне видится, сегодня основное чувство, преследующее нашего бизнесмена средней или малой руки, это БЕЗНАДЕГА.

Нутром бизнесмен понимает: есть в нашей стране красивые и правильные планы, а есть – суровая реальность, где он, этот самый бизнесмен, – существо эдакого второго сорта. И есть еще, например, такая ревнивая женщина – мадам «Субсидиарка». Очень, знаете ли, коварная барышня.

А с ней чего делать прикажете? Разводиться будем (как?) или так и продолжим наслаждаться ее обществом?

Если серьезно, думаю, что-то реально может измениться лишь после очень серьезной амнистии по большинству экономических статей. Это могло бы стать тем самым знаком для бизнеса о том, что в обществе начинаются фактические, а не теоретические перемены. Так что я бы девятым пунктом ее и дописал.

По опросу инФОМ, ожидаемая инфляция в этом месяце достигла 11,9% после 11,3% в мае. Инфляционные ожидания для нашего ЦБ являются одним из важнейших индикаторов инфляции на будущее. Логика следующая: чем выше инфляционные ожидания, тем больше люди готовы платить за товары, и тем сильнее продавцы будут повышать цены. Так что растущие инфляционные ожидания – еще один аргумент, почему Банк России будет в ближайшие месяцы ускоренно повышать ставку.

Пока ожидаем, что к концу июня годовая инфляция достигнет 6,3-6,5% после 6% в марте.

Сейчас ключевая ставка Банка России 5,5%.И пока все факторы за то, что через несколько месяцев она приблизится к 7%. С такими рекордными инфляционными ожиданиями к следующему заседанию ключевую ставку повысят до 6%, как минимум. Будут и дальше расти банковские ставки, могут подрасти доходности коротких ОФЗ.

Понятно, что ЦБ будет поднимать ставку. Но будет ли это эффективно, если наша инфляция объясняется в большей степени ростом мировых цен из-за щедрых стимулов от регуляторов? Поднимай-не поднимай ставку, а печатание долларов Дядей Сэмом мы этим, увы, не остановим.