Проснулись, зайчики. Не понимаю: в Индии пожар бушует уже более месяца. Но чиновники из ВОЗ не умеют оперативно реагировать… Прошел месяц. Многое можно было сделать. И… доброе утро, товарищи.

А ничего, что враг уже у ворот? Индийский штамм, как пожар, распространяется по всему миру, не щадя и детей. «Дельта» штамм вируса COVID теперь присутствует уже в 85 странах, и 20% заражений в США в последние 2 недели происходят именно им.

Высшая школа экономики упрочила лидерство в рейтинге лучших российских вузов по версии Forbes.

Приятная новость. Но мир сегодня открыт и мне, при всем уважении к Вышке, хочется сравнивать нас не друг с другом, но с Гарвардом, Вортоном, Йелем, Массачусетсом, Технионом…

Постпреды Евросоюза согласовали пакет экономических санкций против Белоруссии.

Вывод один. Как это традиционно у нас бывает, за все в итоге заплатит бюджет РФ. Или есть иные мнения? Эх, прощайте белорусские устрицы, горгонзолла и хамон.

FT: Меркель между лидерами ЕС и Путиным.

Похоже, Европа задумалась о перезагрузке. Неужели санкционное давление начнет слабеть? Эх, чего не сделаешь, если почетный титул Главного Врага, похоже, уплывает от нас в сторону Китая. По всей видимости, окно возможностей для РФ растет. Вопрос: как им воспользуемся? Традиционно?

Постпред Крыма предложил внести Великобританию в список недружественных стран.

Можно подумать, что традиционно Великобритания – это союзник РФ…Почитайте историю, господа.

Но список…. зачем? Гнобить английские компании? Топить английские линкоры? Не смешите. Может, лучше займемся домашними проблемами? Хорошим водопроводом и водоотводами? Гостиницами и курортами с приличными ценами, а не теми, где стоимость номера напоминает номер телефона?…

Друзья. Зампред ЦБ Заботкин имел в виду лишь тот факт, что мы живем в состоянии перманентного кризиса. И что у ЦБ есть достаточный арсенал средств борьбы с ним. Основной упор – на то, что у ЦБ все хорошо с инструментами.

Мне наш ЦБ иногда напоминает того товарища, который всегда предпочитает давать сдачу первым. Кризис еще не начался, но ЦБ уже тут как тут. И… начинает палить из всех орудий. Например, с энтузиазмом задирать ставку.

С другой стороны, логично: за экономический рост ведь не ЦБ отвечает.

Основные проблемы нашей экономики – в невероятно низких темпах роста, в нежелании бизнеса, вследствие высоких рисков, вкладываться в развитие.

В дикой зарегулированности всего чего можно.

И в том, что сегодня основное лицо нашей экономики – это госчиновник, а не частный предприниматель.

Но это, как я и говорю, не проблема ЦБ. А так господин Заботкин абсолютно прав. Инструментов у ЦБ хватает.

Только это не те инструменты, чтобы по-настоящему от кризисов предохранить. Те, правильные инструменты, увы, в другом месте находятся.

Насчет гречки… Не надо мешками покупать. Да и доллары покупать рановато будет.

Замечательная же организация – ФРС, очень плюралистическая. А еще обожает играть в старую и проверенную игру под названием добрый/злой полицейский.

Вчера утром мы с вами : кто выступит в роли нового «злого полицейского»? Иначе, извините, никак нельзя. Нужно же народу нервы помотать. Классика жанра. Итак, вуаля, как черт из табакерки, «по заявкам радиослушателей».

Президент ФРС Атланты Рафаэль Бостик заявил, что рост инфляции в этом году может дойти до 7%. Видать прозрение осенило, не иначе.

Мы отлично понимаем: как не крути, но такой показатель значительно превышает целевые 2%. Так, самую малость. Бостик ожидает, что процентные ставки должны будут подняться в конце 2022 года.

ФРС первоначально успокаивало весь мир: не переживайте, товарищи, низкие ставки держать будем до 2024 года. Еще в конце 2020 все двенадцать региональных резервных банков (часть системы ФРС) были уверены, что ставка будет неизменна еще 3-4 года. Потом нас «порадовали»: все же не 2024, но 2023. Рынки чуть понервничали и успокоились. Где мы, и где 2023 год? Дожить еще надо, с новым зловредным штаммом…

Теперь уже второй по счету орел из ФРС нам предвещает изменения ставки в 2022 году. То есть вот-вот и случится.

Бостик высказал мысль, которая часто посещает и других коллег. Бостик и член совета директоров ФРС Мишель Боуман также согласились с тем, что недавнее повышение цен может серьезно затянуться и выйти за рамки пару месяцев.

Один лишь Пауэлл остается непробиваем. Во вторник глава ФРС сообщил комитету Конгресса США, что недавние высокие показатели инфляции явились результатом «идеального шторма» и в скором времени начнут снижаться.

А что рынки? Испугались? На этот раз не особенно. Чуть просели драгметаллы, но не драматически.

Американские индексы потеряли порядка 0,5%. И уже сегодня утром фьючерсы на американские индексы опять рвутся в небо. Упорные они, эти индексы. А все потому, что программа QE продолжается, несмотря ни на что.

Реальные просадки, по всей видимости, стоит ждать только когда не на словах, а на деле начнут срезать значительные объёмы этого QE. А пока… 120 миллиардов каждый месяц выдают на гора. Не желают остановиться, понравилось. Все же, думаю, очень скоро в реальности прекратят.

Подводим промежуточные итоги по одной из наших стратегий в .

13 июня исполнилось ровно 2 года с тех пор, как стартовал наш портфель “Консервативный” – стратегия, ориентированная на рынок долговых инструментов.

❗️При целевой доходности стратегии на уровне 5-7% годовых в долларах США, реальная доходность за 2 года составила 21,89% или 10,40%годовых.

Для сравнения J.P. Morgan EMBI (глобальный индекс долгового рынка развивающихся стран) вырос за то же время примерно на 8%.

Учитывая общий уровень процентных ставок на протяжении этого времени, такая доходность соответствует высоко рискованному сегменту облигаций – «мусорным» бондам. Однако же выпуски облигаций с высокими рисками мы включали лишь на небольшую долю портфеля.

Как удалось достичь такого результата?

Напомним, основу стратегии составляют еврооблигации США с кредитным рейтингом не ниже «BB-». Получить доходность значительно выше «бенчмарков» позволили следующие решения:

1. Активное управление. Включение «длинных» еврооблигаций в портфель на снижении цен в марте-апреле 2020 г. принесло по некоторым позициям 30-40% дохода за счет ценового роста. Например, по выпускам Halliburton и Dell с погашением в 2038 г. Частично они, кстати, еще присутствуют в портфеле.

Снижение средневзвешенной дюрации портфеля в 4 квартале 2020 г. позволило ограничить потери, которые понес долговой рынок в 1 квартале 2021 г.

2. Поиск локальных идей. Например, история с еврооблигациями Украины, цена которых выросла на 26%.

Как известно, прошлые результаты не являются показателем для результатов будущих. В этом году фактор повышения ставок может не позволить получить двузначную доходность.

Впрочем, на данный момент стратегия уже принесла 3,40% с начала года или примерно 7% годовых, что ближе к верхней границе ожидаемого ориентира. При этом большинство облигационных стратегий в долларах США с начала года показывают или отрицательную динамику или крайне слабые результаты. Это логично – идет глобальный рост ставок. Скажем без ложной скромности – наша стратегия продолжает показывать очень даже неплохие результаты.

? Присоединяйтесь к , чтобы следить за нашей работой в режиме онлайн.

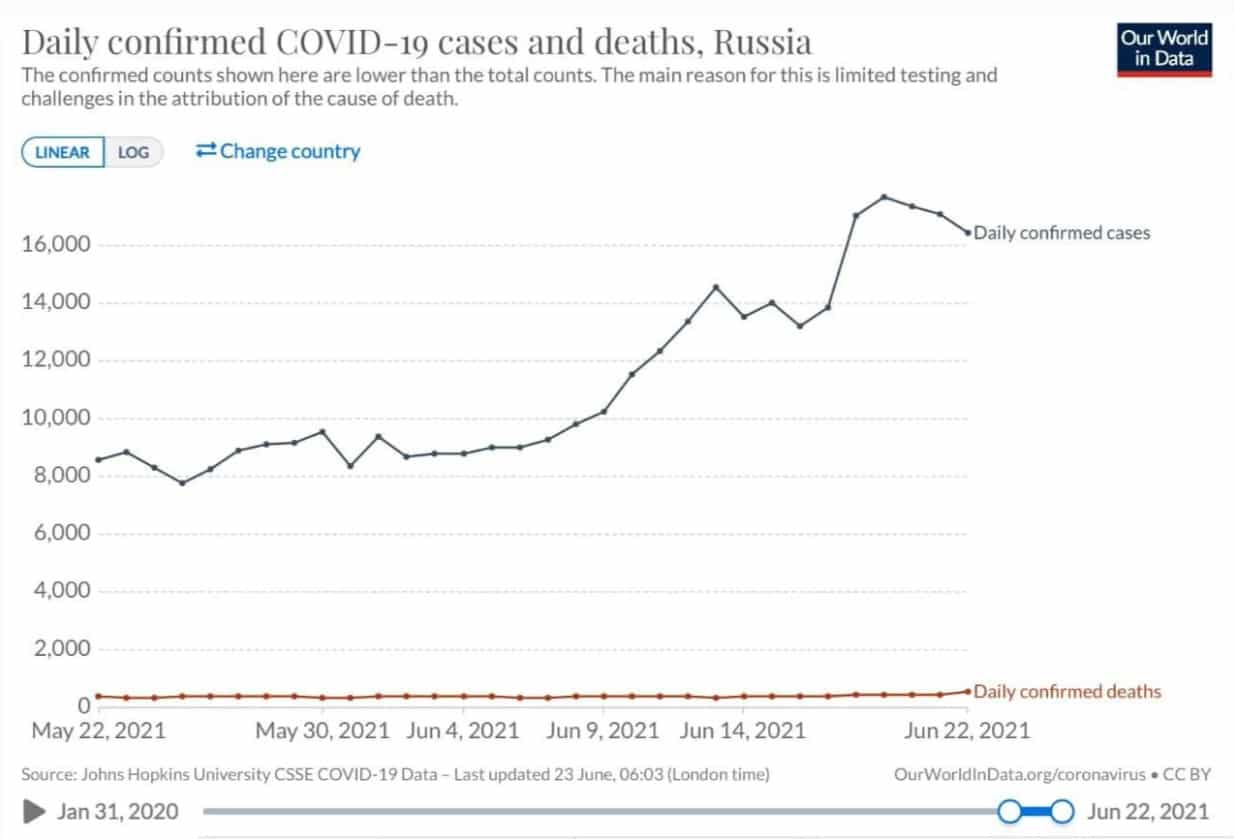

Что значит индийский штамм коронавируса для нас и для российской экономики.

По официальным данным, 90% положительных тестов на коронавирус в Москве обнаруживают индийский штамм. Сегодня, 23 июня в Москве побит рекорд по смертельным исходам – 88 жертв вируса за 24 часа.

Так случилось, что моя сестра прожила в Индии много лет и не понаслышке знает, что там происходит. По ее словам, то, как сейчас развиваются события в России, поразительно напоминает индийский путь, только с задержкой на 2,5 месяца. Решил не умничать, и дать ей слово напрямую. Ну а со своей стороны посмотрел на экономический эффект второй волны коронавируса для Индии и сделал некоторые выводы. Рекомендую дочитать до конца.

Итак, слово Ане:

“Когда в северных индийских штатах начался рост новых случаев коронавируса, это сразу привлекло мое внимание. Каждое утро с тех пор начинается у меня с новостей: статистика по новым случаям и смертельным исходам, материалы основных англоязычных индийских СМИ, зачастую переписка с друзьями – русскими и индийцами – которые все это время были там.

К счастью, сейчас обстановка стабилизировалась, количество активных случаев коронавируса падает с каждым днем, госпитали справляются с нагрузкой, кислорода на всех хватает, в крупных городах офисы, моллы, бары и парки.

Но, тем не менее, только по официальным данным, вторая волна коронавируса унесла в Индии около 225 тысяч(!) человеческих жизней. По , жертв было, как минимум, в 2-3 раза больше.

Вернемся на 4 месяца назад. Все началось с индийского штата Махараштра, где находится «вторая столица» Индии – город Мумбаи.

26 февраля глава индийского института медицины говорит о том, что новый штамм вируса, обнаруженный в Махараштре, распространяется гораздо быстрее, пробивает защиту, которая могла появиться после прививки или перенесенного заболевания COVID-19, и в целом очень опасен. Он предупреждает о том, что в стране необходимо срочно ввести ограничения и не забывать придерживаться «ковидных» правил поведения. В тот день в Махараштре было зафиксировано лишь 8300 новых случаев коронавируса (на 112 млн населения).

22 мая СМИ об обнаружении индийского штамма в Москве и Санкт-Петербурге.

Затем около трех недель количество случаев в Махараштра увеличивается довольно плавно. Но уже с середины марта рост серьезно ускоряется, и 4 апреля зафиксировано уже 57 тысяч (!) новых случаев.

13 апреля в Махараштре объявлен мини-локдаун на 15 дней после «месяца предупреждений и надежд на хорошее поведение жителей». Затем локдаун много раз продлевался и с определенными послаблениями остается и по сей день. Спохватились, конечно, поздно – еще около трех недель вирус в Штате оставался на максимальных значениях, а количество смертей достигло пика только в середине июня.

В Москве похожий процесс происходит сейчас – несмотря на обещания мэра о том, что локдаун не повторится, по сути, мест, куда может пойти невакцинированный (да и вакцинированный) человек, становится все меньше.

В то же время в других индийских штатах проходят религиозные фестивали и предвыборное ралли с толпами электората, и вирус распространяется по всей стране. Доктора начинают относительно того, что в больницы поступает больше, чем в первую волну, молодых пациентов и детей с серьезными симптомами. И если о смертности среди детей не говорится почти ничего, то про молодых взрослых говорят прямо: их умирает больше, чем раньше.

21 июня. Главврач филатовской больницы сообщил о росте числа молодых пациентов с COVID в Москве.

16 апреля столичный штат Дели отчитывается о 24 тыс новых случаях коронавируса (на 19 млн жителей) и заявляет о недостатке больничных коек и кислорода.

21 июня. Губернатор Псковской области Михаил Ведерников: “Вынужден сообщить, что ситуация с количеством госпитализированных с коронавирусом становится критической. На сегодняшний день реанимация Псковской областной инфекционной больницы переполнена, количество коек на пределе … Кислородная станция работает на пределе. Подача рассчитана, в основном, на реанимацию. Но сейчас все пациенты инфекционной больницы нуждаются в кислороде. И станция не справляется с такой нагрузкой.

18 апреля. Пока индийские власти тянут с закрытием экономики, торговцы начинают самостоятельно принимать решение о локдаунах. Они бы и рады были пройти вакцинацию, но у них не было такой возможности. Вакцинацию для группы граждан от 18 до 45 лет открыли только с 1 мая, и получить заветный укол смогли пока далеко не все.

16 июня. В Москве объявили обязательную вакцинацию в сфере услуг. Должны быть провакцинированы, как минимум, 60% работников.

19 апреля. Локдауны, в конце концов, вводятся и в Дели, и затем в целом по стране.

Что было дальше, многие из вас могли видеть в эфире федеральных каналов. Коронавирус в Индии достиг пика в начале мая, страна отчитывалась более чем о 400 000 новых случаях в день. Люди умирали из-за банального недостатка больничных мест, из-за недостатка кислорода в больницах, в машинах скорой помощи, в частных дорогих госпиталях. Богатые и бедные, известные и не очень. Перед лицом кризиса все оказались равны.

Напоследок хочется сказать, что в Индии был катастрофичный дефицит вакцины. Как я уже написала, группу населения от 18 до 45 лет начали вакцинировать только на пике эпидемии. У нас вакцин пока хватает, однако далеко не все торопятся воспользоваться этим дополнительным уровнем защиты…”

(ЕК) Друзья! Вы и сами видите, что тенденции развития события очень близки. Перейдем к цифрам и посмотрим, как может повлиять новая волна на нашу экономику.

Заболеваемость в Индии достигла пика в начале мая – было выявлено более 450 тыс. новых случаев за день. Введенные правительством ограничения немедленно ударили по индийской экономике:

Уровень безработицы в Индии в мае буквально до 11,9% по сравнению с 6,89% в феврале.

Деловая активность в секторе услуг, по подсчетам IHS Markit, упала в мае впервые за 9 месяцев.

аналитиков IHS Markit, вторая волна COVID-19 будет не так губительна для индийской экономики, как первая. Тем не менее, она сократит рост ВВП Индии на 2 процентных пункта в финансовом году, начинающемся в апреле 2021 г.

Что это значит для нас? Вполне вероятно, что нынешние проблемы с заболеваемостью – далеко не предел. Вирус уже начинает активно распространяться по регионам, и мы увидим все больше ограничительных мер. Июнь-июль может стать отправной точкой для ухудшения экономических показателей.

Минэкономразвития прогнозирует, что российский ВВП за 2021 год вырастет на 2,9%, Банк России – 3-4%, Fitch – на 3,7%. Думаю, эти прогнозы сделаны без учета третьей волны и фактически мы увидим прирост ВВП на 2,4-2,7% (если, конечно, Росстат не вмешается?)

В апреле уровень безработицы в России составлял 5,2% и, в мае, она, вероятно, снизилась до 5,1-5%. К июлю, судя по всему, безработица может снова превысить 5,4%.

На фоне затухания спроса темпы роста обрабатывающей промышленности, скорее всего, замедлятся в ближайшие пару месяцев.

Упадет деловая активность, вместе с ней и спрос.

Кстати, интересно, увидим ли мы при повторном локдауне повторные меры поддержки правительства? ?

Вывод? Пострадает вся наша экономика, но основной удар придется на доходы населения и малый бизнес. Хоть статистику по ним мы увидим нескоро (публикуется она редко и с большим лагом), достаточно логики и некоторого жизненного опыта, чтобы это понять.

Конечно, за Россией как карточный домик могут начать страдать экономики других стран СНГ. Пострадает и Украина (несмотря на то, что активно делает вид, что она теперь Европа), и Беларусь, и многие другие.

Количество случаев и смертей от коронавируса в России

Количество случаев и смертей от коронавируса в Индии

Объем первой партии меди, алюминия и цинка, поступившей на рынок из госрезерва КНР, оказался ниже ожиданий.

Вслед за ростом цен на металлы, на Гонконгской бирже растут акции компаний сектора цветных металлов. Aluminum Corporation of China (2600 HK) прибавила 8,4%.

Из популярной тройки китайских производителей электромобилей, торгующихся в США, XPeng первым «возвращается домой». Дома хорошо – в мае этого года продажи XPeng в Китае выросли на 484% по сравнению с маем прошлого года.

Самое крупное продемократическое издание Гонконга с 26-летней историей будет закрыто на этой неделе.

Теперь свобода слова в Гонконге должна умещаться в рамки пекинской цензуры. Спасибо закону о национальной безопасности в Гонконге и новым «патриотам» у власти.

Эксперты критикуют Китай за сворачивание стимулов.

Эх, любят у нас покритиковать. Большой долг, как в США, плохо. Пытаемся сдержать рост долга – тоже плохо; вон, посмотрите, как в США печатают и стимулируют. На мой взгляд, рост долга в развивающейся стране намного более опасен, чем в развитой. Сравнивать такие вещи не стоит.

Согласно предварительным данным IHS Markit, в этом месяце деловая активность в еврозоне росла самыми высокими темпами за 15 лет.

Индекс деловой активности в производственном секторе в июне достиг 63,1 аналогично маю. В секторе услуг – 58 в июне после 55,2 в мае. Индекс выше 50 обозначает месячный прирост деловой активности, ниже – падение.

В ближайшие несколько месяцев экономика еврозоны будет расширяться в связи со снижением заболеваемости и, соответственно, снятием ограничений и ростом спроса. При этом ЕЦБ пока не планирует даже задумываться о сворачивании QE.

Все эти факторы вполне способны оказать поддержку европейским активам в ближайшие месяц-два. Если, конечно, на глобальных рынках все будет более-менее спокойно.

Напомним, что золотодобывающая компания Nordgold (бывшее «золотое» подразделение «Северстали») ранее сообщила о намерении провести публичное размещение.

Мы писали об этом недавно и, в частности, говорили, что считаем момент удачным, так как позитивно оцениваем среднесрочные перспективы цен на золото. В Nordgold рассудили иначе. Что ж, плюрализм мнений – великая вещь, за это в числе прочего мы и любим фондовый рынок?

Если серьезно, то в решении Nordgold есть своя логика. Ведь, если (точнее, когда) на рынке случится обвал, то вниз полетит со свистом все, не исключая золота и акций золотодобывающих компаний. Подобный риск сейчас можно оценить как высокий.

По всей видимости, компания решила перестраховаться и избавить себя от негативного сценария, когда после IPO вдруг, как по закону подлости, на рынки придет серьезная коррекция. А вот потом, когда первым, скорее всего, «зашевелится» именно золото, для размещения будет самое время.

По нашим оценкам, к теме IPO ребята из Nordgold могут вернуться, когда золото вырастет до $1850-1900 за унцию.

Надолго не прощаемся, желаем Nordgold удачи и с нетерпением ждем размещения этой интересной компании.

Как известно, в каждой избушке – в данном случае, государстве – свои погремушки.

Где-то решили, что будущее – за извращенными идеями Мартина Лютера Кинга, чьи последователи в своем апофеозе дошли до бредней о тотальном превосходстве черной рассы. Под флагом этих идей создается невыносимая жизнь для нормальных белых гетеросексуальных мужиков. Понятное дело: перебесятся, перестанут, но крови людям попортят.

Другие увлечены светлыми идеалами Полиграфа Полиграфовича о том, что самое разумное мероприятие – все отнять и поделить.

И ведь всех в итоге тянет влево. Медом там, что ли, намазано?

Красота-то какая! Как говорится, по запросам трудящихся, с целью нормально профинансировать социальные проекты. Например, полученные деньги «можно направлять на помощь бедным, но не всем.»

Шедевр.

Далее приводится перечень светлых и благородных идей, конечная цель которых – доведение налогов для особо богатых до 35%. Пусть буржуи поделятся. Святое дело!

Все же деткам пойдет, в итоге.

Тем более, наши гении обнаружили потрясающий феномен: оказывается, «…около половины (45%) россиян испытывают устойчивое желание отдать государству больше заработанных денег, .»

Так и хочется спросить: друзья, вы опросы проводили, анкетируя очередь к психиатру?

Идея понятна: люди – новая нефть.

Через какое-то время размер нефтегазовых доходов у нас будет объективно падать. Как тут не поднять чуток налоги, да и возместить выпадающие доходы за счет народа?

Но есть нюанс. Не знаю, в курсе ли авторы этой гениальной идеи, границы пока еще не на замке.

Если действительно установить такую шкалу налогообложения, существенное количество не самых бедных людей поменяют себе налоговое резиденство. Со всеми вытекающими последствиями…

И получится так, как у нас как обычно: хотели как лучше, получили… так, как получилось.

Пока границы открыты, подобные идеи приведут к обратному эффекту: вследствие оттока платёжеспособного спроса, налоговые поступления упадут.

Глава ФРС: Отказ России и Китая от доллара не повлияет на американскую валюту.

Ни Россия, ни Китай не отказываются от доллара совсем. Другое дело, что Россия решила уменьшить количество долларов в резервах. И только. Что касается Китая, тут история интереснее. Если они действительно решат отказаться от части долларовых вложений, думаю, многим будет невесело. Пока на повестке дня такой вопрос не стоит. Помним: размер золотовалютных резервов Китая огромен, первое место в мире. Понятно, если начнётся массовый сброс китайских долговых бумаг, весело не будет никому. Но. Пока китайцы не являются чемпионами мира по стрельбе в собственные коленки. А красивые слова говорить не запретишь))

Если Китай решит отказаться от долларов, это будет глобальная проблема. Но пока это скорее надуманная история, никто так поступать не собирается.

Что касается России, даже Путин сказал: никто не будет отказываться от доллара как средства расчётов и платежей. Но минимизировать долю в своих резервах – желание вполне понятное.

Доллар упал после обещания главы Центробанка США не спешить с повышением ставок.

У меня такое ощущение, что ФРС играет в игру добрый-злой полицейский. Пауэлл – добряк. Буллард – в роли злюки. Интересно, кто будет следующим злым и страшным? Кто снова расстроит рынки? Думаю, его появление не за горами.

Ещё недавно капитализация компании в триллион-два казалась чем-то недостижимым. Сегодня такой оценкой никого не удивишь.

Идёт ли Microsoft на 3? Не думаю. По таким коэффициентам мы, скорее, увидим топтание на месте. Думаю, преодолев барьер в 2 триллиона, легко пойти дальше будет довольно сложно.

Нефтяные компании уговорили правительство не замораживать цены на бензин.

Как говорят рестораторы, это решение равносильно локдауну, смерти и закрытию. Впрочем, ходят слухи, что стоимость справки о вакцинации на чёрном рынке резко возросла… подробности мне, к счастью, не известны, но информация такая есть.

Постояли, подумали, побежали дальше. Буллард немного напугал. А Пауэлл вчера вроде всех успокоил. Дескать, конечно, мы будем сворачивать стимулы, но десять раз подумав и посмотрев.

Очередная игра на стыке голубиного и ястребиного взглядов на жизнь.

Рынкам все это очень понравилось, они решили, что жизнь не так страшна.

Специалисты JPMorgan вообще считают, что рынки готовы к дальнейшему росту и риторика ФРС ни на что не повлияет.

Не могу с этим согласиться. Полагаю, в итоге ФРС возьмётся за сворачивание всерьёз. Пока речь идёт исключительно о риторике.

По моему мнению, что-то конкретное ждём к августу, а лето пройдёт под знаком говорунов: одни напугают, другие успокоят. Посмотрим, чья возьмёт.

Думаю, к осенипоявятсяновые разновидности вируса; народ не может не испугаться. Хотя высокая ликвидность будет позволять каждый раз выкупать просадки. Так и будем … бултыхаться.

Про металлы.

Рад, что во время сильной просадки золота и платины покупал акции золотодобывающих компаний. Думаю, они имеют шанс достаточно быстро отпрыгнуть.

Фонд Bonum Capital продал 2,9% компании структурам семьи Константина Струкова, который на сегодняшний день является основным бенефициаром Petropavlovsk.

Таким образом, Струков консолидировал блокирующий пакет: с учетом доли Bonum он теперь владеет около 27% акций POGR.

Хорошо это или плохо? На наш взгляд, новость носит нейтральный характер. Струков и без вновь приобретенной доли в Petropavlovsk может проводить в компании свои решения, заручившись поддержкой других, менее крупных акционеров. Вместе с тем, доведение доли до блокирующего пакета, скорее всего, нужно, чтобы чувствовать себя спокойно – ведь такие союзы с прочими акционерами не вечны…

Пока акции Petropavlovsk никак не отреагировали на новости, несмотря на то, что, как пишут СМИ, сделка была заключена с премией к рынку на уровне 15%.

Наш взгляд на компанию не поменялся – считаем ее интересной альтернативой «Полюсу» и «Полиметаллу» на российской бирже.

Brent торгуется выше $75 за баррель впервые за два года на опасениях, что предложение на нефтяном рынке не сможет удовлетворить повышающийся спрос.

Как долго будет продолжаться это безумие по нефтяным котировкам, сказать сложно. Вполне возможно, в ближайшее время увидим здесь небольшую коррекцию. Однако, если Иран не начнет выливать на рынок огромные объемы своей нефти, тренд пока продолжит быть вверх.

Банк России повысил прогноз по чистой прибыли банковского сектора в 2021 г.

Вместо ожидавшихся ранее 1,5–1,7 трлн руб. общий финансовый результат участников рынка может составить около 2 трлн руб.

Мне бы хотелось, чтобы росли не только и не столько прибыли банковского сектора, сколько прибыли реального сектора промышленности. Тот факт, что в стране великолепно зарабатывает банковский сектор, а остальные нервно курят в сторонке, говорит нам о том, что выбранная модель развития, вероятно, не самая лучшая.

Финансовые показатели Nissan Motor Co в апреле и мае были лучше, чем ожидалось, заявил президент автопроизводителя на ежегодном общем собрании во вторник.

Заимствования правительства Великобритании оказались значительно ниже уровней, наблюдавшихся в разгар пандемии коронавируса. Как сообщило во вторник Управление национальной статистики, чистые заимствования в мае составили £24,3 млрд ($33,8 млрд) по сравнению с £43,8 млрд в том же месяце 2020 года.

Exxon Mobil Corp запустила ежегодный обзор результатов работы сотрудников в США. что по итогам компанию могут покинуть до 10% персонала.

Это, конечно, личное дело корпорации, но не буду удивлен, если среди покинувших компанию сотрудников абсолютно все окажутся белыми гетеросексуальными мужчинами. А вы как думаете? ?

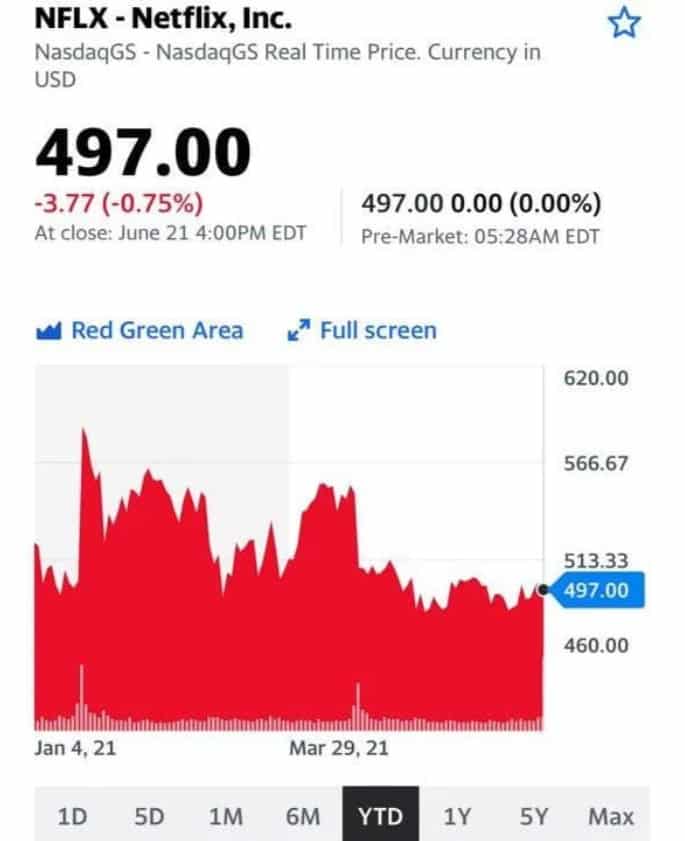

Netflix подписал соглашение о многолетнем сотрудничестве с компанией Стивена Спилберга Amblin Partners.

Мы хорошо помним недавнюю историю с объединением AT&T и Discovery Inc, а также покупку студии MGM компанией Amazon Prime. Netflix продемонстрировал, что не собирается так просто отдавать свою долю, но будет и далее укреплять свои позиции в войне на этом рынке.

Стриминговый сервис сумел договориться со Стивеном Спилбергом. Amblin Partners, компания одного из самых известных мировых режиссеров, подписала многолетнее соглашение о создании нескольких художественных фильмов. Планируется, что фильмы будут выходить на стриминговом сервисе каждый год.

Долгое время студия режиссера сотрудничала с Universal Pictures. Именно Universal продвигал последние новинки (зеленая книга и 1917). В новом контракте стороны договорились о том, что студия Спилберга будет поставлять Universal от трех до пяти фильмов в год, а взамен получит возможность заключать отдельное соглашение со стриминговыми платформами. Теперь часть эксклюзивного контента будет принадлежать Netflix.

Сегодня Netflix охватывает более 200 млн подписчиков по всему миру, опережая по этому показателю конкурентов. Сервис продолжает решать проблему с созданием собственного контента. Только в 2021 г. компания планирует создать и представить на платформе 60 фильмов.

Котировки компании пока не реагируют на новости. Однако в целом все это может помочь преодолеть трудности предстоящей 20 июля отчетности за 2 квартал 2021 г. По прогнозам Netflix, число новых подписчиков увеличится всего на 1 млн (год назад тот же показатель был на уровне 10,09 млн).

Посмотрим на перспективы компании с точки зрения фундаментального анализа.

Рыночные мультипликаторы

P/E форвардный 21 год – 42.

P/Е текущий – 51.

P/S форвардный 21 год – 7,5.

P/S текущий (с 1 квартала 2020 г. по 1 квартал 2021 г.) – 8,5.

EV/EBITDА форвардный – 34.

По мультипликаторам компания выглядит дорого.

Долги

Долг/EBITDA – 1,4.

Немного. Компания не сильно закредитована.

На 2021 год Блумберг дает резкое сокращение свободного денежного потока. Почему – надо разбираться. Скорее всего, планируются некие приобретения.

Вывод? Глобально интересная история. Но…. коррекция по ней видится вполне разумной и даже необходимой.

Колоссальная ликвидность не дает рынкам упасть. Обречены ли они на рост?

Ну и как вам эти… фондовые качели?

Рынки как будто забыли про угрозы Булларда, все снова замечательно, и облака рассеялись.

Очевидно, это и есть та самая волатильность, о которой мы с вами постоянно говорим. У рынков огромное количество факторов для падения, но… колоссальная ликвидность не оставляет им возможности по-настоящему упасть. Слишком много «орлов, сидящих на заборе» и ждущих любых падений, чтобы зайти на рынок.

Означает ли это, что в итоге рынок обречен на рост?

Да вот не факт. Слишком много и тех, кто готов быстро фиксировать по позициям самую незначительную прибыль. Так что рынок, скорее, обречен на дальнейшие «качели» – пока не начали меняться некие базовые величины.

Например, пока не пошло реальное сокращение потока всепоглощающей ликвидности. Или не нашлись более весомые новые факторы роста/падения. Так, чтобы по Станиславскому, захотелось бы сказать «верю!».

Внимательно наблюдаем за движениями валютных пар. Дальнейшее укрепление доллара сулит нам новый поворот вниз для рынков драгметаллов и акций.

Если DXY снова устремится в сторону 91-90… дружно скажем – уф, пронесло! Продолжится движение в сторону 93-93,5 – насладимся дальнейшими падениями. Причем оба события сегодня выглядят равно возможными.

Что делать?

Не суетиться.

Не торопиться скупить все, что хоть немного упало, – возможности еще будут.

Не жадничать.

Спокойно анализировать и делать как можно меньше резких движений.

Ну а что касается нефти. 75. А мы ждали чего-то иного? Предстоит ли коррекция на пути вверх?

Не факт – слишком сильный ожидается восстановительный рост экономики. С фактором Ирана пока все неоднозначно. Хотя на дальнейший стремительный рост нефти я бы уже не ставил – думаю, фактор Ирана в ближайшее время так или иначе сработает. Не как точка разворота по нефти, но как очередная точка для тех же самых качелей. Как и по всем остальным позициям.

Ценовая ситуация в последнее время немного охладилась, и это неудивительно, учитывая недавний «хайп» по зерновым. Вместе с тем, по нашим оценкам, акции с/х производителей остаются привлекательными: американские Bunge (BG US), Tyson Foods (TSN US), а также российские «Русагро» (AGRO RX) и Don Agro (GRQ SI, торгуется на Сингапурской бирже). Сильные прогнозы по финансовым показателям, неоднозначная ситуация с погодой и, соответственно, урожаем, а также недооцененность по мультипликаторам – основные триггеры.

Теперь по рынку. После майских максимумов цены на пшеницу снизились примерно на 15% вслед за кукурузой и соей. Произошло это потому, что по сравнению с началом мая ожидания по дефициту зерна ушли от «жестких» к контролируемым.

Небольшое улучшение погоды в США ослабило напряжение и спровоцировало отток спекулятивного капитала из зерновых. На прошлой неделе негатива добавили власти Китая, решившие для обуздания инфляции бороться со спекуляциями не только на рынке металлов и угля, но и продовольствия.

Однако ситуация остается нестабильной, слишком много сейчас зависит от погоды. Это касается как страдающих засухой американских прерий, так и Европы, где жаркая погода может ухудшить ожидания по урожаям.

С начала июня волатильность резко выросла, и будет сохраняться в ближайшие месяц-два. И если погода преподнесет сюрприз, то возможен не только возврат к майским уровням, но и выше – на 25-30% к концу года от текущего уровня.

Риск дальнейшего сильного снижения даже в случае идеальной погоды не слишком велик, поскольку восстановление запасов потребует пары лет. Это значит, что провалы будут чередоваться с отскоками.

Народ интересуется – торгуется ли в РФ понятный инструмент для не квалов, который был бы прост, как газета “Гудок”, и очень удобен?

Инструмент защиты от долларовой инфляции.

С 19 мая на Московской бирже можно купить новый ETF – FXTP. Это облигационный фонд, основой которого являются TIPS`ы – казначейские государственные облигации США, доход по которым привязан к уровню инфляции.

В сегодняшних реалиях эта штучка может быть весьма полезным инструментом.

Приобретая данный ETF, вы,

во-первых, покупаете доллар, который в случае роста ставок и прочей турбулентности на рынках может расти.

Во-вторых, вы получаете фиксированный доход. Доход, сразу скажем, копеечный, но… и то хлеб.

В-третьих, ваш фиксированный доход может увеличиться, если в США возрастет инфляция. Что мы сейчас, собственно, и наблюдаем.

Ранее мы рассказывали о ETF FXTB — схожем инструменте, который вкладывает активы в короткие государственные облигации США. Но в данный момент, наверное, предпочли бы FXTP с защитой от инфляции.

Есть ли стопроцентная гарантия, что этот инструмент в случае, если инфляция за год составит 4% годовых, даст вам к примеру 4,1-4,5% годовых?

Разумеется, нет!

Дело в том, что в составе данного ETF много облигаций с различной дюрацией. Да и покупаются туда рыночные бумаги, в цене которых теоретически могут быть некие завышенные ожидания.

Наиболее точная корреляция с индексом инфляции возможна в том случае, если вы держите данный инструмент более двух-трех лет.

В остальном, это хорошая защитная бумажка. Для самых «отчаянных храбрецов» ?

«От женских панталон до рытья могил»: доходчиво о подсчете инфляции в России.

В последние месяцы все только и говорят об инфляции. Решил доходчиво и простым языком рассказать, как считается инфляция и почему мы на полках в магазинах наблюдаем значительно более серьезный рост цен, чем официально объявляет Росстат.

Инфляция – это процесс роста цен, в результате которого деньги у нас на руках обесцениваются. Темп инфляции – это оценка роста уровня цен в стране за год.

Оценить это не так просто хотя бы потому, что у каждого из нас своя потребительская корзина. Некоторые в этом месяце потратили больше всего на мясо и молоко, кто-то – на одежду, некоторые – на машину.

Поэтому наш Росстат смотрит на изменение стоимостей более 700 тыс. товаров и услуг по всей России. В корзине Росстата есть все: от женских панталон до ритуальных услуг. Прирост цен на позиции в этой большой корзине и является оценкой темпа инфляции в стране.

Все мы понимаем: между официальной и наблюдаемой нами инфляцией целая пропасть.

По данным ИнФОМ, наблюдаемая россиянами инфляция в мае составила 14,8%, а официальная – 6%. В чем причина такого разрыва?

Во-первых, потребительская корзина хоть и обновляется, но неспешными темпами. Кнопочные телефоны и ковры из нее убрали только в 2021 году, DVD диски – 2 года назад. До сих пор учитываются цены USB-накопителей и прочих товаров, теряющих актуальность. Товары и услуги, спрос на которые падает, явно не будут значительно дорожать особенно по сравнению с набирающими популярность товарами, которых в потребительской корзине может и не оказаться. Это может занижать официальную инфляцию.

Во-вторых, в корзине много продуктов из самого дешевого сегмента, да и отечественных товаров больше, чем покупает среднестатичтический россиянин. На отечественные и самые дешевые товары цены растут медленнее, чем на товары более дорогого сегмента и, тем более, на импортные.

Резюмируя, представленная Росстатом корзина во многом не совпадает с нашими статьями расходов – оттуда и разница в восприятии инфляции.

Более того, есть психологический фактор: на дорожающие позиции мы обращаем больше внимания, чем на дешевеющие.

Достаточно печально, что инфляция в России считается по относительно устаревшей потребительской корзине и вручную, когда сотрудники Росстата ходят в магазины отслеживать цены. Тем не менее, вскоре Росстат планирует постепенно переходить на подсчет инфляции через сбор данных контрольно-кассовой техники. Тогда, надеюсь, будет понятнее, что сколько стоит и, главное, что люди действительно покупают. И, возможно, после пересмотра методологии официальная инфляция по своим темпам будет ближе к воспринимаемой нами.