Успейте получить свои подарки в новогоднем боте от команды Bitkogan

Что почитать об инвестициях? – Один из самых актуальных вопросов для начинающего инвестора.

Что почитать об инвестициях? – Один из самых актуальных вопросов для начинающего инвестора.

За время пандемии почти все регуляторы снизили ключевые ставки и/или скупали ценные бумаги на баланс.

Наши доблестные правоохранители – молодцы! Взяли, да и остановили рост цен.

Правда, есть риск, что после их вмешательства ассортимент продуктов станет меньше и появится дефицит. Ну и пусть…

Зато цены стоят и боятся. Понять их я могу.

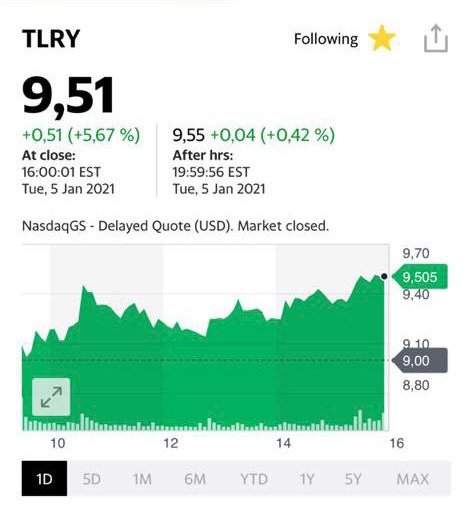

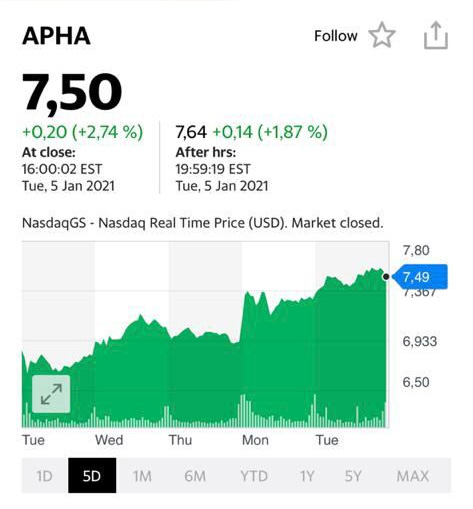

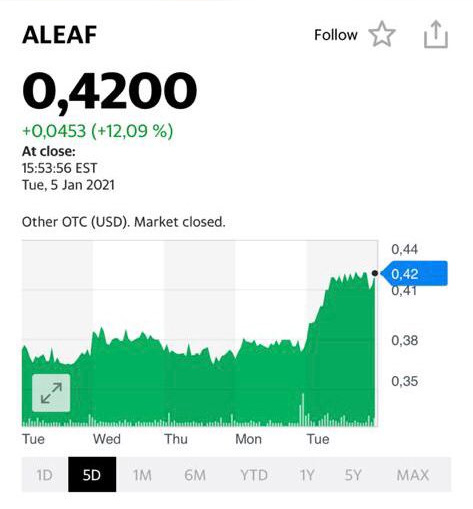

Более чем позитивно год начался для компаний в области экологии и ЗОЖ.

Бумаги сектора выросли в среднем на 8-15%.

Наш эко-сертификат устанавливает рекорд за рекордом. Надеюсь, в течение недели-двух его цена дойдёт до 130 (все детали и условия – ).

Примерно месяц назад я в очередной раз очень подробно рассказывал об этих весьма интересных инвестпродуктах, некой смеси ETF и открытых фондов.

Сегодня те инвесторы, что приобрели сертификаты, полагаю, могут себя чувствовать более чем довольными.

Планирую в течение месяца-двух запустить еще один. С гибкой стратегией.

Очень рассчитываю, что достаточно скоро эти инструменты можно будет покупать (правда, только квалифицированным инвесторам) через одного из российских брокеров. А через иностранного брокера приобретение доступно любому инвестору.

А пока цены растут.

В то время, как наш сертификат за год прибавил порядка 20%, все ETF на эту отрасль отчитались о результате – минус 3-5%. За счет активного управления удалось опередить ETF на вполне достойную величину.

Котировки акции компании Tilray (TLRY)

Котировки акции компании OrganiGram Holdings Inc (OGI)

Котировки акции компании Hexo Corp (HEXO)

Котировки акции компании CuraLeaf (CURLF)

Котировки акции компании Cronos Group (CRON)

Котировки акции компании Canopy Growth Corp (CGC)

Котировки акции компании Aphria Inc (Apha)

Котировки акции компании Aleafia Health Inc (Aleaf)

Котировки акции компании Aurora Cannabis (ACB)

Это, с одной стороны, очень неплохо для рынков. Инициативы по помощи экономике и гражданам будут проходить быстрее и легче.

Предложение, которое поступило, потрясает своей новизной. С пролетарской прямотой наследники дедушки Ленина поставили вопрос ребром.

Партия обратилась в Госдуму с предложением провести амнистию кредитов в пределах трех миллионов рублей в связи с нестабильной экономической ситуацией на фоне пандемии.

Ай, молодца! Красота же!

– Нечего народ грабить!

– Остановим потуги ростовщиков-мироедов!

– Даешь свободу от кредитного рабства!

Так и хочется запеть Марсельезу, или Интернационал. Поднять руку в пионерском салюте, срочно нацепить красный галстук и бить в барабан на радость соседям. Прослезиться. И поблагодарить Всевышнего, что такие замечательные люди «в стране советской есть».

Останавливает лишь шальная и наивная мысль: кто за это счастье платить будет? Уж точно не дедушка Ленин и бабушка Коллонтай.

Может, многоликий товарищ Швондер, который живее всех живых? Это вряд ли.

Шариков и его наследники? Не смешите мои тапочки.

Мы все прекрасно понимаем: в результате предложенной коммунистами кредитной амнистии часть населения получит нетрудовые доходы или за счёт государства, то есть за счет другой части населения, или за счёт банковского бизнеса. Поощрив таким образом несправедливость, безответственность и не зарабатывание (не производство), можно получить более значительную деградацию в определенных кругах общества и проблемы в банковском бизнесе.

Как можно и нужно решать проблему безнадежных долгов?

Уж точно не путем всеобщей амнистии, а государственным финансированием ряда программ, доказавшим свою эффективность. Например, снизить кредитную нагрузку для некоторых категорий семей с детьми, или организовать курсы по финансовому планированию, или компенсировать банкам часть потерь от списания «безнадёжных кредитов» по заранее установленным критериям.

Должна существовать государственная программа защиты попавших в беду кредиторов. Кстати, один из вариантов, блокировка начисления процентов и реструктуризация долга с компенсацией банкам потерь за счет госсредств. И уж точно освобождение банков по таким программам от необходимости перевода клиентов в 4 категорию, с неизбежным требованием быстрого дорезервирования.

Варианты спасения людей, попавших в беду в результате самого разного стечения обстоятельств, существуют.

Но они очень далеки от популистских лозунгов.

Мы с вами уже имели счастье наблюдать результаты призывов «отнять и поделить», поэтому не надо повторять пройденный негативный опыт столетней давности.

Вчера мы с вами высказали предположение, что на встрече контактной группы ОПЕК+, вне зависимости от существующих противоречий, все в итоге договорятся.

Так оно и случилось.

Саудитам, видимо, настолько не хотелось ронять в этот раз стоимость нефти, что они пошли на абсолютно беспрецедентное решение. Дав возможность России и Казахстану немного увеличить добычу, они сократили производство на 400 тысяч баррелей в сутки в феврале и марте. Правда, все это – до следующего заседания. Но тем не менее…

Плюс Иран подлил масла в огонь, сообщив, что, вне зависимости от мнения мировой общественности, будет поднимать обогащение урана до уровня выше 20%.

Похоже, путь к нефти по 55 открыт.

Этот факт также способствует росту не только цен на нефть, но и на золото.

В итоге, нефтяные цены подросли более чем на 5%. Соответсвенно, неплохо прибавили и котировки нефтяных и нефтесервисных компаний.

На фоне возможных геополитических бурь, цены на драгметаллы могут и продолжить свое победное движение на север.

Инвесторы с начала года уже могут подсчитывать барыши.

Кстати, обратите внимание: EUR/USD уже 1.23. RISK ON, однако.

На рынке драгметаллов сегодня поутру, похоже, намечается небольшая коррекция. В принципе, более чем логичная: цены не могут расти до бесконечности. Иногда у инвесторов возникает вполне законное желание зафиксировать прибыли.

Однако, пока доллар против остальных валют слабый, не жду сильных движений вниз.

Напротив, как уже сказал, на фоне возможных геополитических (по крайней мере, словесных) перепалок, ожидаю дальнейших движений и золота, и серебра, и платины вверх. Возможно, еще на 3-4%.

По информации, доносящейся с полей нефтяных сражений, предложение России по наращиванию добычи нефти отклонено.

Нефтяные котировки сразу пошли вверх, как мы с вами и предполагали. Brent уже торгуется на 53 уровне.

Все паническое укрепление доллара относительно рубля закончилось. Рубль уже вернулся в свои родные берега и гавани – на уровень 74.

Ну и слава богу.

Читатели канала интересуются, каким образом принимаются решения о покупке рублевых облигаций.

Почему мы отдаем предпочтение тем или иным компаниям?

Как идет рабочий процесс?

С удовольствием расскажем. Все не так сложно. Хотя есть некоторые нюансы, которые важно понимать.

Главный показатель в облигациях – это их доходность к погашению или оферте.

Фиксированный доход, который вы будете получать по облигациям с купоном каждый день! Даже в выходные и праздники. Мы покупаем облигации, прежде всего, ради него. Не ради роста цены. Хотя рост цены зачастую становится приятным бонусом к купонному доходу.

При этом существует текущая доходность и доходность к погашению. Это, как говорят в Одессе, – две большие разницы. Чаще всего мы ориентируемся для целей построения портфеля именно на доходность к погашению.

Как из более чем 1500 выпусков мы выбрали 15, которые находятся у нас в портфеле?

Прежде всего, мы оцениваем соответствие кредитного риска по каждой компании и доходности на текущем рынке. Если, по нашим расчетам, доходность не соответствует этому риску и, к примеру, завышена по облигациям того или иного эмитента – значит, очевидно, есть потенциал роста цены и снижения доходности. Это – потенциальный кандидат на включение в портфель.

Что такое кредитный риск?

Если коротко – это платежеспособность компании. Компания может не быть прибыльной и не платить дивиденды. Главное – четко оценить ее краткосрочную и долгосрочную возможность рассчитаться по своим обязательствам. Для этой оценки мы имеем значительное количество индикаторов. Подробно об этом не раз говорили, в частности, на марафоне.

В целом, при формировании портфеля можно сказать, что решается глобальная задача оптимизации, где кредитный риск по отдельным выпускам минимизируется, а доходность – максимизируется.

Конечно, решение задачи применяется не ко всему списку облигаций на Мосбирже. Сначала этот список проходит через несколько фильтров. Отсекаются слишком низкодоходные облигации, со значительными кредитными рисками, с недостаточной для нас ликвидностью, чрезмерно высокой дюрацией в данный момент времени и так далее.

Отдельному анализу подвергается макроэкономическая ситуация для определения стратегических параметров портфеля в целом – его средневзвешенной дюрации и кредитному риску.

Кредитный риск и дюрация должны быть снижены в период роста ставок. А в случае благоприятной конъюнктуры на локальных рынках капитала, дюрация и кредитный риск могут быть увеличены – это может принести дополнительный доход.

Переведу на русский язык последний пассаж.

Если идет снижение инфляции. Если есть ожидания дальнейшего снижения ставок – берем облигации с погашением через 5-10 или даже большее количество лет.

Опасаемся роста инфляционных ожиданий, роста ставок в экономике – берем бумаги с погашением через год-два. Ну, максимум, 3 года.

Очень важный аспект – это диверсификация портфеля по различным отраслям.

Еще одна интересная тема – первичные размещения. Вы, конечно, заметили, что все покупки рублевых облигаций, начиная с октября 2020, были совершены на первичных «бук-билдингах». И подавляющее большинство принесли дополнительный ценовой рост.

Хоть это и не закономерность, но зачастую эмитент предлагает определенную премию по доходности на первичном размещении, которая затем реализуется в виде роста цены на вторичных торгах.

В любом случае, каждое размещение должно анализироваться. Некоторые размещения осени принесли держателями убытки по цене. Также многое зависит от общей рыночной конъюнктуры в момент размещения.

Мы вкратце осветили лишь общую философию формирования портфеля и пару аспектов рынка облигаций.

Как видите, все очень просто ?

Немного знаний, капелька опыта, ну и… Тихий океан спокойствия и здравого смысла.

На российском фондовом рынке очень мало инвестиционных идей, в которых не стоит сильно сомневаться.

Один из таких эмитентов – Сбер, акции которого среди российских компаний в ХХI веке, показав за 20 лет рост более чем в 600 раз.

Да, это банально, об этом говорили неоднократно, в том числе и я. Банальность банальностью, но цифры говорят сами за себя. Давайте посмотрим результаты: по итогам торгов на Мосбирже в пятницу, 11 декабря, цена обыкновенной акции Сбербанка составила 283,7 руб., а капитализация (с учетом стоимости привилегированных акций) — 6,38 трлн руб. Это самая дорогая торгуемая компания в России.

За двадцать лет котировки привилегированных бумаг «Сбера» выросли в более чем 600 раз, с ₽0,40 до ₽242,01 (стоимость акций 2000 года пересчитана с учетом дополнительной эмиссии). Обыкновенные бумаги подорожали в более чем 370 раз, с ₽0,72 до ₽270,10.

Почему это так?

1. Финансовые показатели банка, демонстрирующие рост из года в год, из периода в период. К примеру, за последний отчетный квартал 2020 г. выручка Сбера выросла почти на 21% в годовом выражении. В 2021 г., по прогнозу Bloomberg, совокупная выручка банка может увеличиться на 9%, а чистая прибыль – на все 25%.

2. Понятная дивидендная политика и внятная стратегия развития.

3. Трансформация Сбера из просто банка в мощную экосистему, в составе которой – значительное количество дополняющих друг друга сервисов.

Мультипликаторы у финтека выше, чем у классических банков, то есть финтек оценивается гораздо дороже. Если ты превращаешь банк в финтек конгломерат, то у тебя происходит существенная переоценка (потому и Тиньков был так дорого оценён).

4. «Зачистка» банковской поляны. Главным бенефициаром происходящего оказался Сбер.

5. Точное понимание конъюнктуры. В тот момент, когда спрос на инвестиционные инструменты значительно увеличился, Сбер оперативно такие инструменты предложил.

Да, эмитент продавал много достаточно сложных инструментов, и мы понимаем озабоченность ЦБ по этому поводу – масштабы поистине колоссальны.

6. Давайте будем откровенны: многие из нас завели карточку Сбера по причине элементарного удобства. Сбер создал сервис, востребованный миллионами.

В перспективе мы видим и потенциал роста на 20% в новом году (согласно прогнозам инвестбанков). Кроме того, если сравнить Сбер с мировыми аналогами по мультипликатору P/E, то потенциал вырисовывается еще выше – около 35%. Так что есть вероятность, что в 2021 г. мы увидим Сбер на уровне 350-370 руб. (Не является индивидуальной инвестиционной рекомендацией). Почему нет? При условии, что рынки будут в растущем тренде.

Понятная стратегия, дивиденды, отсутствие прямых конкурентов – все играет на руку Сберу.

Несмотря на текущую цену и прогнозы, потенциал роста стоимости есть (впрочем, помним о неизбежных коррекциях на рынке).

Если у вас в портфеле есть российские активы, то самый разумный и понятный инструмент – несомненно, Сбер. Мы об этом говорили неоднократно.

Тема с делистингом трех крупных китайских компаний с Нью-Йоркской фондовой биржи (NYSE) получила новый неожиданный поворот.

Меньше чем за неделю до прекращения торгов процесс делистинга прекращен. Внятных комментариев не последовало. В уведомлении биржи говорится, что она приняла такое решение “для дальнейших консультаций” с американскими регуляторами.

Как сообщалось ранее, меры по делистингу были предприняты в соответствии с указом президента Дональда Трампа о запрете американским компаниям инвестировать в ценные бумаги китайских фирм, которые, по мнению Вашингтона, связаны с военными Китая.

Хотя что помешает американским фирмам инвестировать в них на других биржах?

В целом мы всегда скептически смотрели на перспективу делистинга крупнейших иностранных компаний с бирж США по политическим причинам – это совсем не в духе демократических принципов. Тем более, на фоне победы Байдена. А Дональду и здесь, по-видимому, не удастся «хлопнуть дверью».

Стоит ли присмотреться к данным компаниям, которые значительно просели в последние дни? China Mobile стоит очень дешево по мультипликаторам и предлагает отличные дивиденды. Но акции уже растут на премаркете почти на 10%.

В то же время история с делистингом может быть еще до конца не исчерпана. Поэтому лучше хорошенько взвесить все за и против прежде, чем принимать решение о покупке.

Рост инфляционных ожиданий может заставить ЦБ начать поднимать ставку. В этом случае:

1. Прощай дешевая ипотека.

2. Обычно это в большей или меньшей степени некий удар по экономическому оживлению.

3. Это не самое большое счастье для фондового рынка.

Хотя и не всегда, тут есть нюансы.

4. Могут снизиться цены на облигации, особенно с большой дюрацией.

О дополнительной доходности на облигационном рынке управляющим активами приходится забыть. Хотя и здесь не без нюансов.

Удивительно, но ЦБ прогнозирует, что в 2021 г. можно ожидать снижения инфляции до 3,5–4,0%.

Как мы с вами помним, в 2020 году инфляция составила 4,9% при таргете ЦБ в 4%. Такого результата мало кто ожидал. По официальному прогнозу правительства, инфляция должна была составить 3,8%. Причина понятна – рост мировых цен на продовольствие, металлы и прочие коммодитиз. Дядя Сэм и иже с ним включили печатные станки на полную мощность. Обычно все это оборачивается инфляцией, как ни странно, прежде всего, именно в развивающихся странах.

Проблема в том, что при текущих показателях инфляции, учитывая, что средняя ставка по рублевым депозитам сейчас 4,486%, эта ставка уже перестала покрывать инфляцию. То есть реальные ставки ушли в отрицательную зону.

Неудивительно, что мы наблюдали в этом году такой приток средств на фондовый рынок. А куды ж, как в том старом фильме, «крестьянину податься».

Логика ЦБ по ожиданиям на 2021 г. в принципе понятна – население не богатеет, спрос будет падать, и продукты не будут так быстро дорожать. Ликвидность достаточно сильно контролируется самим ЦБ. Вспомним о рекордных заимствованиях в 2020 году.

При этом сценарии ЦБ будет не только не повышать ставку, но и очевидно сможет на какое-то время ее опустить до 4%. Банковские депозиты тогда вряд ли станут более выгодными, а ставки по кредитам не особо подрастут.

Но есть одно “но”. Если очередная геополитическая проблема ударит по рублю, это вполне может снова привести к инфляции выше 4% и в 2021 г. Не стоит недооценивать такой сценарий – уж очень часто прогнозы оказываются неверными.

Если рубль начнет дешеветь, это повысит стоимость импорта и приведет к росту инфляции. И тогда ЦБ начнет потихоньку повышать ключевую ставку. При таком сценарии мы вполне сможем снова увидеть относительно высокие ставки по депозитам и ОФЗ, а также и более высокие проценты по кредитам.

Кроме того, на западе пока никто не торопится «выключать» печатную машинку. Поэтому цены на продовольствие и другие товары имеют шанс еще подрасти, и весьма неслабо.

Из этой ситуации можно сделать 2 вывода:

1. В ближайшие несколько месяцев ключевая ставка, скорее всего, расти не будет.

Так что ставки по депозитам и доходности ОФЗ значительно не поменяются. Но в будущем имеют перспективу подрасти. Насколько скоро, зависит от курса рубля.

2. Если вы собираетесь брать ипотеку или любой другой кредит, стоит либо поторопиться, либо, по меньшей мере, внимательно следить, не накопилось ли у ЦБ причин повысить ставку.

Ведь вслед за ставкой вырастут и проценты.

Хотя, что касается ипотеки, смотреть тут стоит, скорее, не на ставки. А на потенциал вашей семейной платежеспособности.

Давайте откровенно. Рост ставок по ипотеке – это гораздо менее значительный аргумент для отдельно взятого человека к тому, чтобы принять решение о покупке квартиры, чем то, будет ли у него и дальше все хорошо (или не очень) с доходами.

Одно из подразделений компании на $11 млн на развитие направления спутников нового поколения. Проект будет реализован в Израиле.

Думаю, в ближайшее время компания получит ещё не один интересный контракт.

Ну а дальше… Либо к ней поступит некое интересное предложение от Lockheed, либо она будет успешно развиваться сама.

Не исключаю, что акции Kratos ещё вырастут. Держу их в своих портфелях.

Все очень просто. ОНИ пока не договорились.

Ничего удивительного здесь нет. Позиции стран, представленных в рамках мониторингового комитета ОПЕК+ значительно различаются.

Как уже писал вчера, Саудовская Аравия занимает более консервативную, осторожную позицию. Логика этой и других, примкнувшей к ней на заседании, стран очевидна – чем консервативнее политика в плане наращивания добычи, тем выше цены на нефть.

Россия, в свою очередь, хочет наращивать объемы добычи и переработки нефти, потому что наши компании сейчас теряют рынки сбыта. К тому же, остановленные месторождения со временем обводняются, и их повторная эксплуатация становится крайне затруднительной или даже невозможной. Для них вопрос увеличения производства – это вопрос жизни и смерти.

Не забываем еще тот факт, что на место тех, кто сокращает объемы добычи нефти, быстро приходят американские сланцевики. В конце концов, текущие цены на уровне $50 за баррель весьма и весьма комфортны для сланцевиков. Так что свято место пусто не бывает, и здесь – тем более.

В итоге, если Россия предлагает начать наращивать производство нефти на 500 тыс. баррелей в сутки, то Саудиты и иже с ними опасаются новых локдаунов в экономиках мира на фоне появления нового штамма вируса и считают правильным еще немного подождать.

Второй день совещания назначен на сегодня. Ждем и следим за новостями. Думаю, стороны договорятся, никуда не денутся. Прошлогодний урок о том, что договариваться выгоднее, был слишком наглядным для всех.

Как только консенсус будет достигнут, жду восстановления нефтяных котировок и небольшого укрепления рубля.

Есть масса оснований полагать, что этот вопрос станет одним из наиболее важных в наступившем году.

События года ушедшего и массовый переход человечества на удаленную работу повлекли за собой множество последствий. Помимо очевидного, увеличение количества людей, работающих из дома, создает новые задачи для сферы информационной безопасности.

По некоторым прогнозам, в ближайшие 3 года наиболее востребованными и прибыльными технологиями в этой сфере будут технологии защиты облачных хранилищ и технологии беспарольной аутентификации.

Те изменения, которые мы наблюдали в 2020 г. в секторе IT, дают нам представление о будущих трансформациях в способах защиты цифрового мира и вызывают рост интереса инвесторов к компаниям, занимающимся киберзащитой.

Тем более, что хакеры становятся более изобретательны, а кибератаки – все более изощренными. При этом целями становятся зачастую крупные компании. Недавний пример FireEye – лишнее тому подтверждение.

Мы решили в начале 2021 г. подготовить небольшой обзор информационной безопасности. В нем вы познакомитесь с наиболее интересными, на наш взгляд, публичными компаниями из данной сферы.

В ближайшее время материал будет опубликован в канале.

Золото – $1922 за тройскую унцию (+1,2%).

Серебро – уже выше $27 (+2,5%).

Платина плюсует около 2%.

Нефть растет в преддверии встречи контактной группы ОПЕК+. Таким макаром еще в январе можем увидеть уровень $55 по Brent.

Растут цены на коммодитиз – и медь, и алюминий, и особенно никель (+3,5%). Хорошо себя чувствуют цены на газ (так же +3,5%), на сельхоз товары.

Короче, «сенокос».

В принципе, это довольно часто повторяющаяся картинка начала года. Гораздо интереснее – что увидим потом.

Все активы устремились в погоню за битком, танцующим на уровне $33000. Однако рекомендую помнить – «деревья не растут до небес». На мой взгляд, коррекция в битке не просто назрела, но давно уже перезрела.

После такого резкого взлета чаще всего идет весьма жесткое обратное движение.

Неплохая статья вышла на profinance.ru

Рекомендую ознакомиться.

Вроде бы и ничего нового.

Рынки переоценены. Облигации дороги, и доходности могут подрасти. Вкладывать стоило бы в банковский сектор… и т.д. Все то, что мы традиционно любим обсуждать.

Однако очень верно подмечено, что этот год, по всей видимости, будет годом акций второго эшелона, компаний малой и средней капитализации.

В этом-то, на мой взгляд, и есть основной «подвох». Сверхнизкие процентные ставки толкают инвесторов «в риск» – в покупку облигаций низкого кредитного качества, дающих более или менее приемлемые доходности, либо в рынок акций компаний малой капитализации.

Что обычно происходит дальше? Классика жанра. Только пузырь начинает сдуваться (а рано или поздно это обязательно происходит), народ на годы зависает в акциях непонятных компаний с невразумительным будущим или полудефолтных облигациях. Прибыль, полученная за годы инвестиций, исчезает буквально за неделю-другую, и «счастливый долгосрочный инвестор» долгие годы сидит по уши в …

Или вы таки думаете, что на этот раз все будет не как обычно, но совсем иначе?

Выход? Вкладывать полученные прибыли в короткие (до 3-4 лет до даты погашения) облигации надежных компаний. Пусть они дают 2-3% годовых в долларах или 5,5-6% в рублях. Это не важно. Важно постоянно помнить о собственном очень жестком риск-менеджменте. Именно это будет залогом вашей финансовой устойчивости.

Искать ли счастья на рынках акций второго эшелона или в террариуме облигаций низкого кредитного качества?

Тут каждый решает сам. Для себя ничего страшного в этом году держать в этих классах активов 20-25% от капитала. Но… Тут решение индивидуальное.

Пузырь начнет сдуваться, когда монетарные власти начнут обсуждать тему сворачивания стимулов экономике. Иначе говоря, задумаются о снижении скорости работы животворящего принтера.

Ну а ставки… В развитых странах их, по всей видимости, еще долго будут держать на крайне низком уровне.

В развивающихся странах о повышении ставок, вслед за Турцией, могут начать задумываться гораздо раньше, возможно, уже месяца через 4. Впрочем, тут надо отдельно рассматривать инфляционные ожидания в каждой конкретной стране.

На Ближнем Востоке очень любят нагнетать страсти, создавать интригу. Потрясать кулаками и грозить друг другу карами небесными. Обычно все это лишь красивые слова. Которые, впрочем, очень бодряще действуют на нефтяные котировки.

Иван Иванович в очередной раз погрозит пальцем Ивану Никифоровичу, или же потрясания бородами неожиданно перейдут во что-то более «веселое» и «доброе»? Посмотрим. А пока ждем возможного укрепления рубля на этом фоне.

Цинично? Немного. Но и нефть, и золото действительно имеют обыкновение расти в цене на фоне таких перебранок. Так что… следим за котировками 😉

Вообще, все достаточно просто. В Иране в середине июня 2021 года предстоят новые выборы. Победу вполне могут одержать гораздо более твердолобые и воинственные товарищи, чем те, что сегодня у власти, и это уже может быть серьезно.

В этом году Ближний Восток может стать гораздо более взрывоопасным, и об этом не стоит забывать.

Мы будем много об этом говорить. Как я уже упомянул, такой фон может быть крайне позитивным для котировок золота. Не исключу и $2200 и даже $2400 за тройскую унцию на горизонте года.

Как на этом заработать?

Говорил многократно. GOLD, NEM, KGC, PLZL, POG и другие зверюшки из этого зоопарка всегда с нами.

Ну а для любителей «погорячее» – JNUG, NUGT и прочее.

2021 год скучным не будет…

Мы как раз на днях об этом говорили.

Вы спросите: «Когда и где?». Отвечу – в ходе последнего выпуска нашей еженедельной передачи «Неделя. Отражение» с Дмитрием Абзаловым.

Все-таки неплохая была идея у нас с Дмитрием организовать эту новую передачу. Задумка тут очень проста – подвести некоторые итоги о том, что повлияло на экономику России и мира за прошедшую неделю, ну и, самое важное, – обсудить, что нас ждет в ближайшее время.

Предупрежден – значит вооружен.

По формату: 10-15 мин на то, что случилось, и порядка 15 мин – на обсуждение грядущего.

25 декабря мы с Дмитрием коснулись как раз Шотландского вопроса.

Брексит как бы завершен. Обо всем, вроде, договорились или договорились со временем договориться. Мыльная опера закончилась?

А вот и нет! На подходе .

Краткое содержание прошлых серий, если кто вдруг подзабыл:

Дон Педро наконец-то расстался с Донной Луизой и ее многочисленным семейством. Борьба вокруг развода длилась очень долго и яростно. Аж 700 серий…

Но нет. Назревает новая буря. Папа дона Педро, оказывается, давно уже смотрит налево…

В общем, драма в благородном семействе еще серий на 500.

Что нам это дает и зачем российскому обывателю смотреть второй сезон данной драмы?

Все очень просто. Тема независимости Шотландии может вновь быть раскручена на фоне некомфортных для Шотландцев договоренностей по Брексит.

Итогом можем получить:

1. Душевную просадку Британского фунта. Эдак опять до 1,25-1,27 к доллару США.

2. Обвал британских акций.

3. Резкий рост доходностей по облигациям британских компаний. А 7-8 годовых по Ягуару опять – это крайне мило.

Ну а далее, когда все закончится, вновь рост всего упавшего.

Вы же, надеюсь, понимаете – Шотландию, скорее всего, никто никуда не отпустит, хотя страсти-мордасти будут еще те.

Так что, наслаждаемся процессом.

И снова Мел Гибсон (Ой, простите, Уильям Уоллес) выйдет на тропу войны и будет портить настроение и «расчесывать нервы» английским лордам.

И снова килт станет модным.

Короче, шоу!

И поскольку в этот раз РФ явно ни при чем, наслаждаемся представлением совершенно бесплатно. Тут уж точно должно обойтись без антироссийских санкций ?

Хотя… Похоже, мы скоро будем отвечать за все происходящее в этом мире. А что, вдруг янки заявят, что Шотландский сепаратизм подогрет Кремлем и русскими вездесущими хакерами ?

И все…

Я полагаю, что и рынки, если не произойдёт ничего драматического за эти полтора дня до открытия, откроются очень позитивно. Не забываем: в первые дни года управляющие начинают формировать позиции по свежим деньгам, которые приходят.

В первые дни года жду роста цен на золото, рост рынков и позитивную атмосферу в целом.

Впрочем, рынки тонкие, и колебания в эти дни могут быть достаточно существенные.

Не обольщаемся. Вслед за резким движением в одну сторону могут последовать и движения в обратную.

Если что-то сильно вырастет, можно будет зафиксировать прибыль.