Унылая картинка, скажу я вам. День сурка во всей своей красе!

На общем фоне продолжает выделяться платина. Думаю, еще день-два, и рубеж 1300 будет покорен.

Буквально несколько дней назад очень подробно мы с вами об этом говорили, не будем повторяться. Скажем так – ничего нового, все в рамках нашего прогноза. Не удивлюсь, если достаточно скоро увидим и 1500.

Все остальное – прыжки на месте. Особенно, палладий.

После платины, очевидно, снова настанет очередь серебра. И очередная попытка штурма 30-й высоты закончится ее пробоем.

По золоту и палладию я пока более пессимистичен. Хотя, если честно, удивлен – почему новые Робин Гуды неделю назад обратили свое внимание именно на серебро. Палладия в мире намного меньше, и он гораздо более манипулятивен.

Впрочем, чего их обсуждать… У ребят своя жизнь, полная безумия и загадочных поворотов ?

Однако не только этот индикатор криком кричит о возможной серьезной коррекции.

Что еще?

1. Ситуация на фондовых площадках интересует сегодня не только тех, кто традиционно занимается инвестициями. Старушки на лавочках у подъездов интересуются дивидендной доходностью Сургутнефтегаза. Дворник-узбек узнал меня и спросил – не поздно ли брать Tesla. Ну а про биток и его перспективы не говорит только глухонемой. Мы же знаем, что бывает дальше?

2. Пошли «веселые истории» от New Robin Hoods. Разгон акций и обсуждение всего этого в соцсетях – наша новая реальность. Обычно такого рода «приколы» бывают только и исключительно на излете движения рынков.

3. Народ отказывается понимать доходности менее 30-50% годовых. Если ты говоришь, что консервативные инвестиции в долларах могут обеспечить 4-5, а если очень повезет, то 6-7% годовых в долларах, на тебя смотрят, как на недотепу и полуграмотного человека. Ибо «реальные пацаны» обещают 20-30% годовых гарантированно. И самое главное, народ начал к этому привыкать.

4. Еще один крайне серьезный фактор риска – возможное быстрое устаревание произведенных вакцин от коронавируса. Новые и новые штаммы этой заразы бродят по планете.

Правда, с другой стороны, скоро нам будут представлены новые вакцины. Вечный бой между мечом и щитом носит здесь весьма конкретный характер. А это, кстати, означает, что БиоТех еще долго будет ой как востребован, в тч и на бирже.

5. Про то, что многие компании имеют по своим ценным бумагам мультипликаторы по 50-100 P/E, 15-20 P/S и тд., я уже просто молчу.

При этом народ умничает и шортит рынок. А рынок, зараза такая, упорно не желает падать. Более того, шорты толкают его вверх, как в прошлом году Tesla или в этом – Gamestop.

Так когда же? В действительности никто не может этого знать. Очевидно, все начнется по-настоящему, когда пойдут серьезные движения на рынке американского долга. Например, когда кривая доходности станет опять инвертированной. Хотя не факт, что этого будет достаточно для того, чтобы начать волноваться и закрывать все или почти все позиции. И более того, становиться в шорт. Мы же с вами помним. Временной спред между инверсией на кривой доходности и падением рынков может занять и 4 месяца, и даже 7.

Для того, чтобы спать действительно спокойно, необходимо внимательно следить за поведением рынка долгов. Ибо основные риски именно там. Рынок долгов – это основа как фондового рынка, так и в целом финансово-бюджетной системы.

Если инфляция пойдет вверх, цены на многие облигации могут начать душевно снижаться. При этом далеко не факт, что даже в таких условиях центробанки поспешат поднять ставки. Более того, ФРС очень хорошо помнит, что происходило в конце 2018 года. Одно неосторожное движение, и…

Следим за инфляцией, за ценами на бонды. И понимаем… При всех огромных шансах на просадку рынка, печатать деньги еще не перестали, накачка продолжается.

Мораль? С одной стороны весов у нас есть целый ряд факторов за просадку, коррекцию или просто обвал. А с другой – гигантская ликвидность, которая побеждает все.

Свое мнение не меняю – у нас есть еще месяц-два до начала серьезных коррекционных движений. Мир начнет выходить на более или менее нормальную жизнь где-то ближе к маю. Там и посмотрим.

Друзья, в любом случае, предупрежден, значит вооружен. В любой кризис есть способы не только защитить свой капитал, но и неплохо заработать.

«Неделя. Отражение». Инфляция, биткоин, война вакцин, новые «эко» приключения Реддитов, холода в Европе, Норильский Никель.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Вчера утром в ходе передачи «Без посредников» в эфире радио «Эхо Москвы «Алексей Венедиктов сказал такую фразу «Мы с Муратовым (главред «Новой газеты») задали Путину вопрос по СМА».

Что ответил президент, осталось не озвученным. Однако предлагаю разобраться, что это за вопрос и почему он имеет прямое отношение к российской экономике.

Если помните, в октябре активно обсуждалась тема повышения НДФЛ до 15% при доходах от 5 миллионов рублей в год. Полученные сверх 13% деньги планировалось отправлять через созданный президентом фонд «Круг добра» на лечение тяжелобольных детей.

Тогда мы с вами согласились на том, что цель выглядит настолько благородно, что даже и обсуждать не хочется, а тревожит лишь превращение плоской шкалы налогообложения в шкалу прогрессивную. По сути, открылся ящик Пандоры.

Однако в реальности (временные?) последствия данного решения оказались куда более серьезными. В прямом смысле затрагивающими вопросы жизни и смерти именно тех российских детей, которым эта помощь должна была быть направлена.

– это группа наследственных заболеваний, протекающих с поражением / потерей двигательных нейронов передних рогов спинного мозга. В данный момент существует одно лекарство, способное эффективно предотвратить развитие СМА у детей до года – Золгензма. Стоимость одной инъекции – порядка 150 млн (!!) рублей.

Деньги из фонда «Круг добра» должны были, в первую очередь, пойти именно на закупку ряда лекарств от СМА для российских детей. Но фонд пока только наполняется, а регионы УЖЕ прекратили закупать лекарства для детей со СМА в ожидании денег из центра.

Вы понимаете, УЖЕ!

Результат? Дети лежат в больницах в ожидании спасительной инъекции, региональные власти кивают на фонд, а деньги на лекарства снова приходится всем миром собирать через соц сети.

Все данные в открытом доступе. Вот, например, 8 февраля об этом в прямом эфире говорил Евгений Ройзман.

Вчера (уж не по итогам ли встречи президента с главредами?) фонд «Круг добра» объявил о том, что лекарства для пациентов со СМА начнут закупаться. Это значит, пройдет еще энное количество времени, пока дети реально получат необходимые инъекции. Некоторые, к сожалению, могут их уже не дождаться.

Хочется спросить – но как же так?

Почему решение о дополнительных процентах НДФЛ должно приводить в итоге к ни в чем не повинных детей?

И последнее. Пока регионы будут кивать на Центр, а Центр на регионы, ничего хорошего не будет. Похоже мы настолько перецентрализовали нашу жизнь, что регионы перестают жить своей головой. Боюсь только, цена такой безответственности может оказаться слишком высока.

Не часто ли выходит у нас, как говорил великий классик: хотели как лучше, а получилось… через пятую точку?

Трамп Первый и Великий, Укротитель Твиттера и Гроза Китая… оправдан во имя любви, которая разлита сегодня в морозной вселенной.

Эпопея завершена. Сенат США приговорил Трампа к любви к Родине. И к амнистии. Трамп . Аминь.

Думаю, что про МегаДеда мы с вами еще услышим – эдак через месяц-другой. Так просто Дед не уймётся.

А пока все с облегчением вздохнули. Байден, хоть и заявил, что вина Трампа неоспорима, но опять же, очевидно, под влиянием флюидов приближающегося Дня влюбленных, сказал, что «насилию и экстремизму нет места в Америке». Ну и хорошо.

Для нас с вами все это ценно тем, что не будет лишнего дамоклова меча, висящего над рынками.

Впрочем, мечей этих и без того хватает… Чуть позже более подробно обсудим ситуацию на рынках, и стоит ли/когда ждать серьезной коррекции. Без любви

Сегодня мир (по крайней мере, его прогрессивная часть) празднует День всех влюбленных.

Истинное происхождение этого праздника неизвестно, да и, на самом деле, не так уж важно.

То ли это мероприятие произошло от древнеримских лупекарий. То ли во всем «виноват» бедный казненный священник Валентин, посмевший во имя любви нарушить строгое и глупое законодательство. (Нам эта версия, конечно, чисто интуитивно нравится больше). Очевидно, очень достойный человек был.

Или все же в основе традиции стоял римский патриций Валентин, который решил пойти на казнь вместо своих влюбленных слуг? Однозначно, человек благородный во всех смыслах.

Важно, что это не официальный, не назначенный, не централизованный (!) праздник. Праздник пожелания доброты и любви.

Хотя, если бы в честь праздника всех влюбленных останавливали войны и казни, прекращалось насилие и проводили бы амнистии… Эх. А почему бы и нет?

Ну а ради чего еще творить добро? Очевидно, ради любви!

Хотя… Есть в этом празднике и темная для нас (угнетенной сегодня половины человечества) сторона. Наши добрые и нежные подруги осознали всей своей бескорыстной душой: 14 февраля – это шикарный повод затребовать на законных основаниях шубу или новый автомобиль, колечко, духи, ну или просто букет цветов. В конце концов, не важно что, главное – внимание. Так что срочно поднимаем с дивана пятую точку и бегом в магазин!

А что делать? Кому охота быть обличенным в недостаточном внимании? Эх, хороший ты парень был, Валентин… Но и тебя, как видишь, к делу приспособили.

Я, конечно, шучу.

Друзья! Пусть сегодняшний день каждый из нас наполнит свое сердце добротой и любовью. И просто сделает что-то хорошее. Например, откопает авто своей возлюбленной, засыпанное Эверестом снега.

Это сегодня и будет настоящий подвиг Геракла во имя любви.

P.S. Правда, с учетом Эверестов снега в наших дворах, можно откопать и машину соседки… И даже соседа. Ну… Всяко бывает. Любовь сегодня любая в моде, пусть им тоже будет хорошо

Сегодняшняя просадка связана с заявлением Сергея Лаврова, который сказал, что Россия готова к разрыву с евросоюзом: «В случае если ещё раз увидим (как уже почувствовали не единожды), что в каких-то областях накладываются санкции, создающие риски для нашей экономики, в том числе в самых чувствительных сферах. Мы не хотим изолироваться от мировой жизни, но надо быть готовыми к этому»

Мое глубокое убеждение: наши экономики настолько сильно переплетены, что разрыв был бы слишком чувствителен для обеих сторон. Это скорее дипломатические «разборки», способ в очередной раз показать, что мы еще «огого». Как я уже говорил много раз, считаю, что и теперь четко сработает принцип realpolitik, и наложенные на Россию санкции не будут носить какой-то фатальный характер.

Ну.. Милые побранятся, потешатся, да перестанут. И рубль вернется в свой привычный диапазон.

P.S. Не успел написать это, как увидел комментарий Дмитрия Пескова, который поспешил всех успокоить.

Посудите сами. Гуляют по соцсетям разные идеи. Трудятся, не покладая рук, New Robin Hoods. Орудуют в режиме 24/7 махинаторы всех видов и мастей.

И что? Тут же трудящимся предлагаются «весёленькие» ETF. Забавная и крайне интересная инициатива от Vaneck: народу предлагается . У ребят из Vaneck отличное чувство юмора. Браво. Как говорится, вы просите песен – их есть у меня.

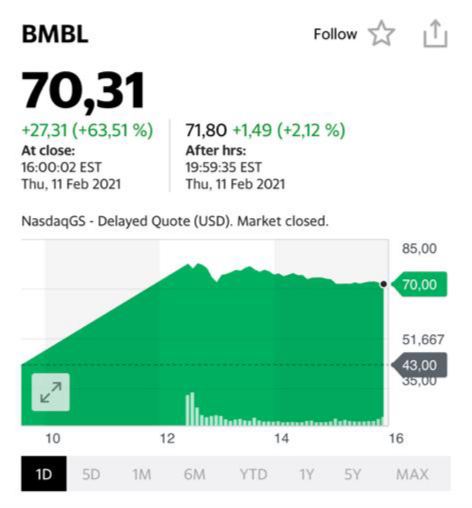

Еще одна занимательная тема. На днях на IPO вышла новая сеть знакомств – компания Bumble (по типу Tinder). В чем изюминка? В том, что это приложение для активных женщин. Такое приложение для знакомств, где девушки пишут первыми и вообще берут на себя инициативу во всем. Дожили мы мужики… Эх. Уже все, не подоминируешь. Феминизм бодро шагает по планете? Это факт. Теперь уже в США в Советы директоров компаний предпочитают брать женщин. А ежели они еще и «правильного цвета» – это вообще счастье. Верите в великое развитие феминизма? Покупайте акции этой компании.

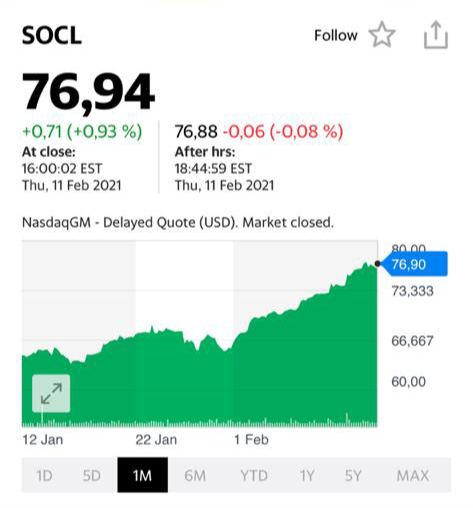

Ежели верите в социальные медиа, вот вам ETF – SOGL US. В него, кстати, входят ещё и сервисы знакомств.

Сегодня фондовый рынок дает ответы на любые вызовы. И это здорово.

Очень приятно то, что мы с вами очень четко все рассчитали и позавчера полностью закрыли все позиции в зеленой отрасли.

Вчера бумаги отрасли падали в среднем на 20-40%. Безумие в одну сторону за один день превратилось в безумие в другую. Классика жанра. Даже немного скучно?

Нам всем наглядно показали что бывает, когда какие-то активы явно перегреты. Раз – и все. И никаких сентиментов.

Что буду делать дальше? Снова покупать? А вот не факт. Хоть на премаркете многие бумаги намекают на возможность быстрого отскока, торопиться не будем. Пусть цены немного стабилизируются.

А вот в сертификат, скорее всего, немного прикуплю. Там сейчас очень много кэша. Во-первых, мы активно продавались последнее время. И более 75% активов в сертификате – кэш или бонды. Во-вторых, люди начали достаточно активно подписываться на сертификат. Деньги подходят, но нужно ли спешить их «осваивать»? Возможно, сейчас более правильное решение – держать бронепоезд (хотя бы несколько дней или недель) на запасном пути. А если и «отовариваться», то не спеша, медленно.

Задача проста: довести сертификат к середине года до 200-220. А там поглядим.

Как будем добиваться этого? На резких прыжках вверх – продавать. На раздачах – не спеша покупать.

Пока легализация в США еще только обсуждается, я полагаю, будет еще много поводов порадоваться.

Поучаствовали сегодня в первом первичном размещении рублевых облигаций в этом году в сервисе по подписке.

ГК «Самолет» собирала заявки на новый выпуск. Спрос оказался весьма существенным. В ходе бук-билдинга объем выпуска был увеличен с 6 до 10 млрд. Диапазон снижался несколько раз и в итоге ставка купона установлена на уровне 9,05% годовых, что соответствует доходности к погашению на уровне 9,25% годовых.

Должны были получить полную аллокацию, так как в заявке указывали купон не ниже 9,00% годовых. Эмитент дал инвесторам некоторую премию, несмотря на высокий спрос. Ожидаем что цены на вторичных торгах, которые стартуют 18 февраля, будут не ниже чем 100,50%.

Перечислю моменты, которые мне показались наиболее интересными.

• В 2020 году наша экономика сократилась на 3,6%. А в 2021 вырастет на 3%. То есть восстановится российский ВВП только в 2022 году. Причем этот прогноз предполагает распространение вакцины ко 2 кварталу 2021 года и рост экспорта нефти в соответствии с соглашением ОПЕК +.

• Ожидается, что российский ВВП будет расти после 2024 года на 1,8% в год. Судя по всему, не верит МВФ в план нашего президента «обогнать и перегнать мир», ведь мировой ВВП растет с темпом около 3% в год.

• Среди основных рисков для нашей экономики были отмечены вероятность более затяжной пандемии, замедление с распространением вакцин, угроза санкций и неопределенность с ценами на энергоресурсы. На последнем остановлюсь поподробнее.

Аналитики отметили, что при нынешнем курсе полная себестоимость добычи нефти (с учетом инвестиций в поддержание и разработку месторождений) находится в районе $30-$40 за баррель. То есть если цена на нефть будет долго оставаться ниже этого значения, это может серьезно ударить по нефтегазовому сектору.

Давайте представим, что нефть долго торгуется по такой низкой цене. Нашему правительству останется два выхода. Первый – мириться с ситуацией и пытаться выжить на ненефтегазовой экономике. Второй – обесценить рубль до уровня выше 100 рублей за доллар. А что – тоже выход, издержки нефтегазовый сектор несет, в основном, в рублях. Но еще более дешевый рубль, конечно, будет очень больно бить по нашей экономике. Надеюсь, до этого не дойдёт и у правительства есть план на этот счет. Иначе будет народ жить все беднее и беднее…

Вот, скажут мне читатели, мол, умеют они только критиковать. Но у МВФ и предложения имеются. В частности, в отчете есть рекомендации о проведении структурных реформ. По мнению экономистов МВФ, наши национальные проекты действительно предоставляют возможность стимулировать потенциальный рост. Но аналитики отметили отличную мысль: эти проекты следует использовать, чтобы стимулировать частный бизнес, а не способствовать увеличению и без того значительного влияния государства на экономику. С этим сложно не согласиться. Чем больше частный сектор развивается – тем более устойчива и конкурентоспособна экономика. Может, прислушается наша власть к рекомендациям иностранных коллег?

Звонок от клиента. – Ой, как все круто! Время продать эко-сертификат! – Да? А почему? – Ну как? Эта тема скоро начнет падать!

Так отлично! Чем я занят? Держу позицию и постоянно фиксирую прибыли. Сертификат сегодня – это примерно 35% процентов в бумагах. Остальное – бонды и кэш. Именно поэтому ETF на отрасль упадет, когда безумный рост закончится и пойдет коррекция. Акции упадут в цене. А сертификат – почти НЕТ. Потому, что каждый день продаю немного бумаг. Фиксирую прибыли. Это у нас не ETF. Имею право очень сильно сократить позиции.

Что дальше? В какой-то момент после того, как бумаги душевно упадут, а это обязательно произойдет, снова потихоньку начну набирать позу. В такой ситуации спешить не нужно. Фондовый рынок вообще не терпит суеты.

Что будет с отраслью после того, как сперва эта безумная гонка завершится, а потом бумаги упадут в пол? Полагаю, дальше все будет зависеть уже от экономики. От реальных показателей компаний. От их рентабельности. Дивидендной политики и пр. Впрочем, это уже другая история.

Потому торопиться с продажей сертификатов я бы не стал. Скорее, наоборот. Убежден: отрасль еще преподнесет много сюрпризов.

Ранее в канале уже была затронута тема REIT (англ. real estate investment trust – это компания, которая владеет недвижимостью, приносящей доход, и в большинстве случаев управляет ею), но детально мы о таких фондах не говорили. Пришло время исправить это упущение.

Инструмент, который крайне популярен на западе, до сих пор не получил распространения в России. Теперь есть повод поговорить о нем более подробно.

Что такое REIT? Это фонд типа ETF, который вкладывает средства пайщиков в недвижимость, а в качестве вознаграждения выплачивает некоторую долю арендных платежей. Стоимость фонда REIT и пая может также увеличиваться, если цена недвижимости растет. По сути, это очень популярный в России вид инвестиций в «квадраты», но «завернутый» в гораздо более удобную форму. Ведь REIT, как правило, обращается на бирже и его можно купить «в один клик». REIT’ы могут инвестировать не только в жилую, но в коммерческую и индустриальную недвижимость.

В чем преимущество таких вложений? Они приносят более высокий процентный доход. Но есть и риски. Стоимость аренды коммерческой недвижимости в кризисные периоды может быстро снижаться, поэтому важно проанализировать здания в портфеле REIT’а. Зачем покупать REIT, если есть, например, облигации любых отраслей, которые платят фиксированные купоны? Обычно доходность REIT’ов выше сопоставимых по риску облигаций.

Летом прошлого года девелопер промышленных объектов PNK group объявил об открытии инвестиционного фонда индустриальной недвижимости, направленного на получение дохода от арендных платежей. Тема заинтересовала меня не только двузначной доходностью в рублях (которую сейчас предлагают только высокодоходные облигации, кредитные риски которых значительны), но и тем, что в составе фонда – только качественные объекты со стабильными, долгосрочными арендаторами. А значит, риски по данному инструменту можно отнести к умеренным.

Планирую потратить время и более детально изучить как этот инструмент, так и всех игроков, что сейчас присутствуют на рынке: ЗПИФы недвижимости есть у Альфы, Сбера, ВТБ. Но у них много нюансов, на первый взгляд их сложно назвать розничными.

Вчера по приглашению Коммерсант ФМ опробовал новый формат общения в сети Clubhouse.

Разговор получился очень душевный, камерный, будто все собрались на одной кухне. Качество звука – выше всяких похвал. Действительно, Clubhouse – весьма милая штуковина.

При этом слушателей на мероприятии было около сотни. Они задавали вопросы и непосредственно участвовали в обсуждении. Не на каждой кухне соберешься таким составом Понимаю, как только популярность сети вырастет, посиделки у нас будут в гораздо более расширенном составе. Ну и отлично.

Один недостаток: как выяснилось, приложение Clubhouse доступно пока только на IOS. Версия приложения для Android находится на стадии разработки. Что ж, будем надеяться, что приложение для Android не заставит себя ждать, и количество участников наших встреч увеличится

Полагаю, довольно скоро мы продолжим собираться на подобных «кухонных посиделках». В целом формат неплохой.

Друзья, кто присутствовал, поделитесь пожалуйста своими впечатлениями. Очень интересно ваше мнение.

Этого не может быть! Нет! Владимир Владимирович! Чтоб наш Росстат что-то подгонял?! Не разрушайте нашу последнюю веру в добро и справедливость:pray:? Никому не верим, кроме Вас, конечно. Но Росстат… Не может быть… Может, они и темпы роста экономики? И инфляцию…? Не могу смириться. Пойду сам считать, что ли.

А ведь для беспокойств есть причины. Тут намедни Росстат опубликовал разбивку доходов населения по источникам. Денежные доходы на душу за 2020 год выросли на 0,3%. Но в реальном выражении упали на 3%. И как после сомнений Президента этому верить?

Динамика реальных доходов за 2020 год. Доходы от предпринимательской деятельности упали на 16%. Оплата труда упала на 1%. Доходы от собственности упали на 18%. Прочие денежные поступления упали на 16%. Выросли… Только социальные выплаты. На целых 8%. Гм. Ну допустим.

Объём соцвыплат увеличился из-за мер поддержки правительства в пандемию: больше получателей пособий по безработице (да и сами пособия временно повышали), осуществлялись выплаты на детей.

Эх, может зря я так строг к нашему государству! Не дало оно пасть нашим доходам еще ниже. Или это все – технологии Росстата, о чем сетовал ВВ?

Впрочем, в следующем году я бы не стал ожидать сопоставимого роста социальных выплат и, соответственно, их позитивного влияния на располагаемые доходы.

Самое главное, что мы видим из отчета Росстата – пандемия действительно больше всего ударила по бизнесу. Вот этому верю. И еще как!

Мало того, что эти потери безвозвратны; реальные доходы от предпринимательской деятельности и от собственности могут превысить докризисные показатели, только если бизнес заработает в тех же объемах, что и до пандемии. А как это возможно на выжженной земле, да без государственной поддержки?

Реальные доходы вырастут в 2021 относительно 2020, но из-за эффекта низкой базы. А вот за счет чего им расти в последующие годы? Пока не совсем понятно. Впрочем, может Росстат придумает?

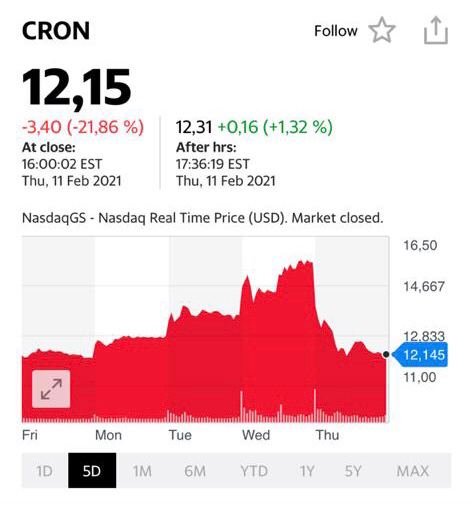

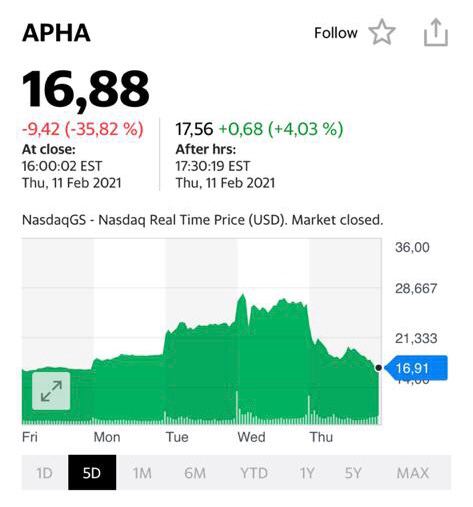

Я все гадал, что случилось с сектором релаксации и погружения в свой внутренний мир? Бумаги как с цепи сорвались. Ежедневно ряд компаний прибавляли по 20-30%, а иногда и 40%. Я, разумеется, только ЗА. Более того: наш эко-сертификат уже торгуется выше 180(!).

Что случилось? Акции «веселенькой» индустрии стали пропуском в рай? Только при наличии оных будут пускать на космолеты имени героя Америки Маска?

Раз пошла такая пьянка, бумаги могут как подрасти до небес, так и рухнуть в одно мгновение.

Мои действия очень просты: я в чужие игры не играю. И если в сертификате есть тот же Tilray или Aphria, мы их каждый день аккуратно продаем. Выросло на 20% – ок, 20% позиции off.

Вчера решил: хватит. И практически всем клиентам продал. Прибыль есть? Есть! Может быть больше? Может! Может потом все обвалиться? Разумеется.

Мораль. Есть отличная прибыль. Мне достаточно. Игры – без нас.

Америка торгуется вблизи новых исторических максимумов, и вроде бы всё спокойно, инвесторы довольны и счастливо наблюдают, как растет доходность их портфелей.

Однако, на мой взгляд, есть некие признаки того, что ситуация может измениться. Приведу в качестве аналогии простой пример: спокойный океан искрится на солнце, как вдруг то тут, то там начинают возникать белые бурунчики волн, а на горизонте сгущается серая дымка.

Что же это за бурунчики такие? Сегодня было несколько публикаций квартальных отчетов, в том числе Teva, после которых бумаги показывали сильное снижение. И, что самое интересное, цифры были или хорошие, или, как минимум, нейтральные.

В качестве дополнительных примеров могу привести Cisco и Alteryx. Данные, в основном, оказались лучше прогноза, да и в целом выросли за отчетный период, но рынок встретил эти новости ощутимыми распродажами. Котировки Cisco падали на 6-7%, а Alteryx – на все 12%.

Что происходит? Во-первых, вполне возможно, что рынок, фигурально выражаясь, «зажрался». Чудо-ящику уже не хватает просто хороших отчетов, это уже не триггер. Ему сюрпризы подавай, и, желательно, приятные. Во-вторых, часто бывает так, что бумага растет перед датой отчета, а на факте выхода сильных figures бумагу «заливают».

Какие выводы? Вполне возможно, что эти сигналы являются ложными. Деньги текут рекой, и пока слышен звон кассового аппарата, растущий тренд сохранится. Правда, что будет потом, даже страшно представить… Однако опыт подсказывает, что после таких движений, на фоне неплохих отчетов, следует держать «ушки на макушке». Предупрежден – значит вооружен.

Эмитенты начинают активно размещать рублевые облигации, а инвесторы с нетерпением ждут новых выпусков.

На этой неделе состоится первое, весьма интересное, на наш взгляд, размещение: завтра будут собирать заявки на новый выпуск облигаций ГК «Самолет».

Кратко о параметрах нового выпуска. Срок обращения – 3 года. Объем выпуска – 6 млрд руб. Ожидаемый диапазон по ставке купона 9,25-9,50% годовых на весь срок обращения (9,46-9,73% годовых эффективная доходность к погашению). Организаторами размещения являются Альфа-Банк, ВТБ Капитал, Газпромбанк и Совкомбанк.

Что касается самой компании «Самолет», то эмитент отлично нам известен. Более года держим выпуск 1Р7 в одном из портфелей сервиса. К слову, облигация демонстрирует отличные результаты. Тем не менее, скорее всего, будем подавать заявку и на участие в новом размещении.

На прошлой неделе была публикация, посвященная предварительным результатам компании за 2020 г. Напомним, что по всем ключевым показателям прошедший год оказался рекордным для ГК «Самолет», а рост по сравнению с 2019 г. – очень внушительным. Так, по объемам строительства в Москве компания вышла на 2-е место, а в целом по РФ – уверенно удерживает 4-ю позицию.

Вкратце «пробежим» по предварительным финансовым результатам года. По оценкам компании, объем продаж в годовом выражении увеличился на 33% до 60 млрд руб. EBITDA может составить около 11 млрд. Долговая нагрузка, по нашим оценкам, является достаточно комфортной: NET DEBT/EBITDA на уровне 1,6х. Это хороший коэффициент для компании из сектора недвижимости.

Мы не исключаем, что новый выпуск бондов будет пользоваться повышенным спросом у инвесторов. Во-первых, «Самолет» дает привлекательное соотношение риска и доходности. Во-вторых, в пользу нового выпуска может сыграть фактор отложенного спроса. Ведь со второй половины декабря почти не было новых интересных размещений.

Какая доходность устроила бы нас? Около нижней границы заявленного диапазона, на уровне 9,46% годовых к погашению, по нашему мнению выглядит справедливо. Кроме того, такая цифра предлагает небольшую премию к вторичному рынку. Если размещение пройдет по этому уровню доходности, то новый выпуск вполне может порадовать небольшим ценовым ростом после начала вторичного обращения на бирже.