Доброе утро, друзья! В то время, когда наиболее прогрессивная часть человечества отдыхает и готовится к великому празднику – Дню защитника Отечества, весь остальной мир делает вид, что его это не касается. И продолжает цинично работать.

Как в таких нечеловеческих условиях можно отдыхать?! Потому мы с вами зорко разглядываем вражьи брега и пытаемся понять, что день грядущий нам готовит. Практически ничего особенного

Нефть отдыхает после безумного ралли. Копит силы для штурма 70-х высот. Возможно, увидим в ближайшее время даже небольшую коррекцию. Хотя тренд абсолютно ясен – вверх. Драгметаллы – на месте. Промышленные металлы – рост продолжается. Медь таким макаром скоро 10000 достигнет. Не сильно отстают алюминий, никель и прочие металлы. Продолжается рост цен на продукты питания. Валютные рынки – стабильность и пока здоровый сон. Вывод: ничего принципиально нового. Можно расслабиться и продолжить празднования.

Если, конечно, вы не встали в шорт позицию по промышленным металлам. И если вы не читаете про новые возможные поправки в законодательство по поводу просветительской деятельности. И не переживаете о судьбе Boeing или Норильского Никеля.

Впрочем, переживать обо всем этом сейчас можно, спокойно сидя в бане или рассекая морозный воздух на хорошей лыжне. Потому… Пытаемся отдохнуть.

Сегодня я буду в формате небольших заметок или голосовых сообщений отвечать на многочисленные вопросы, которые ежедневно поступают и на которые не успеваю ответить в рабочее время.

Как за февраль поменялась ситуация с экономиками США и еврозоны? Какие перспективы?

США. · Ограничительные меры оказались эффективны: в среднем за последнюю неделю в день заболевало 70,4 тыс чел, что в 4 раза меньше январских максимумов. · Ограничительные меры негативно сказались на рынке труда: в первой половине февраля наблюдается повышенное число заявок на получение пособий по безработице (около 850 тыс в неделю). · По данным IHS Markit, на февраль пришелся самый сильный рост производства за почти 6 лет. Причина в ослаблении ограничений и в надежде на стимулы и распространение вакцины. · Промышленность в США растет уже 8-ой месяц подряд. В феврале индекс деловой активности в производственном секторе от IHS Markit составил 58,5 (индекс выше 50 означает месячный рост). · Сектор услуг в США активно растет на фоне постепенного снятия ограничений. Индекс деловой активности за февраль в услугах составил 58,9 в феврале. Услуги растут 7-ой месяц подряд. · Байден в этом году планирует потратить около $2 трлн на восстановление экономики.

Перспективы у американской экономики позитивные. На горизонте ближайших месяцев я бы ожидал дальнейший рост деловой активности и улучшение показателей по рынку труда.

Еврозона. · Странам Еврозоны удалось снизить заболеваемость. Во Франции, Испании, Италии, Германии заболеваемость сегодня в 2-3 раза ниже зимних максимумов. Тем не менее, в большинстве стран заболеваемость остается выше осенних показателей. · Деловая активность снижается, начиная с октября 2020. · Сектор услуг ослаб в связи с ограничительными мерами (февральский индекс деловой активности в услугах составил всего лишь 44,7). · Экономический спад в Еврозоне можно назвать «умеренным», благодаря развитию промышленности. Индекс деловой активности в производственном секторе составил 57,7 – это самый стремительный рост за 3 года.

Перспективы Еврозоны пока менее радужные, чем у США. Во-первых, ограничения будут сниматься медленнее, чем в Штатах. Во-вторых, восстановление будет неоднородным. Например, подъем промышленности пришелся, в основном, на Германию, в остальных странах рост явно меньше. В-третьих, государственная поддержка в большинстве стран будет меньше, чем в США. По оценке Bank of America, Еврозона потратит в 2021 году около 2% от ВВП (США около 10%).

Нельзя сказать, что экономики США и Еврозоны расходятся все дальше. В ближайшие 2-3 месяца, скорее всего, ограничения будут сняты и там, и там. А значит, везде безработица упадет, а деловая активность будет выше. Единственный риск: возможный провал вакцинации. Но тут не угадаешь.

Какой эффект рост экономик окажет на рынки?

В целом, это могло бы добавить рынкам позитива, если бы они обращали внимание на экономические показатели (в чем я сомневаюсь). Как мне кажется, поддержка ФРС и ЕЦБ в виде печатного станка с нами надолго – тут пока стоит быть спокойными. Но есть один нюанс: чем быстрее будут восстанавливаться экономики, тем больше аргументов будет против фискальных стимулов.

Большинство стран Еврозоны сегодня и так делают вид, что стимулов 2020 года было в целом достаточно и тратить много не планируют. А вот США собираются организовать очень щедрую поддержку. Допускаю, что на фоне быстрого восстановления американской экономики республиканская позиция, что тратить надо осторожнее, может получить больше поддержки. И, если щедрейший пакет помощи принять не удастся, рынок на это отреагирует очень разочарованно. И дела ему не будет до того, что экономика США восстанавливается…

Мораль: может сработать правило «чем лучше, тем хуже».

По всему миру растут инфляция и инфляционные ожидания. Почему же золото и другие драгметаллы не растут вслед за ними?

Самый корректный показатель ожидаемой инвесторами инфляции – разница между доходностями обычных казначейских облигаций США и облигаций с защитой от инфляции. Сегодня этот спред превышает 2,20 процентных пункта и является самым большим за последние 5 лет. Инвесторы ожидают инфляции выше таргета ФРС (2%) и это достаточно необычно.

Было проведено немало исследований на тему связи стоимости золота и ожидаемой инфляции. Исследования демонстрируют, что, как правило, рост ожидаемой инфляции приводит к росту цены золота. Это логично, потому что золото является защитным активом и ценным редким металлом. Об этом мы неоднократно писали.

Раз инвесторы ожидают высокой долларовой инфляции в 2,2%, то почему золото продолжает барахтаться ниже 1800?

Чтобы ответить на этот непростой вопрос, важно озвучить все факторы, влияющие на цену золота.

1. Инфляционные ожидания. Чем они выше, тем больше инвесторы боятся потерять деньги, вкладываясь, например, в облигации с фиксированной ставкой. В такой ситуации многие предпочтут докупить драгоценного металла.

2. Политика регуляторов. Если центральные банки накачивают финансовый рынок деньгами, это способствует росту всех активов, в том числе и золота.

3. Экономический цикл. Во время кризиса золото проседает за кампанию со всеми ценными бумагами. Тем не менее, восстанавливается в цене оно быстрее. А в периоды экономического подъема золото ведет себя, как правило, более сдержанно чем акции, так как инвесторы предпочитают вкладывать деньги не в драгметаллы, а в более рисковые инструменты.

4. Страх. Этот фактор очень связан с предыдущим. Чем выше страх обвала рынка, тем больше вкладываются в золото. Но следует держать в голове, что, если страх существует на фоне экономического кризиса, у инвесторов просто может не быть средств, чтобы вкладываться в драгметаллы.

Такая модель прекрасно объясняет, почему золото выросло в прошлом году до 2000. Это было сочетание низкого аппетита к риску с накачкой рынка деньгами. Сегодня все иначе. Денег на фондовом рынке все еще много, а вот аппетит к риску значительно усилился.

Пока в пользу золота играют только первые два фактора. Действительно, инфляционные ожидания растут, но не из-за накачки системы деньгами, а в предвкушении восстановления мирового спроса, который приведет к росту цен. Это не вызывает у инвесторов желания вкладывать деньги в золото, когда на глазах растут цены акций и прочих более рисковых активов.

Аппетит к риску сегодня играет против золота. Но это не значит, что золото и другие драгметаллы себя исчерпали.

Помним две вещи. 1. QE от регуляторов не прекратится еще очень долго и деньги надо будет куда-то девать. 2. Бешеный аппетит к риску у инвесторов не вечен.

Сегодняшнее безумие закончится либо нервами и коррекциями, либо чем-то похуже. В случае падения аппетита к риску (при условии работающего печатного станка) золото вполне может еще подрасти. Понятно, что на фоне эйфории и нескончаемого роста акций конец кажется невозможным, но жизнь полна неожиданностей и к ним лучше бать готовыми.

Спешить избавляться от драгметаллов не стоит. Они еще могут себя проявить.

Читатели спрашивают про ROOT (ROOT US) – одну из двух компаний в портфеле «IPO», которая показывает отрицательный результат и достаточно продолжительное время.

Почему не растет? Собираемся ли ждать, пока выйдет в прибыль? Постараемся ответить.

Начнем с нескольких важных замечаний по стратегии портфеля IPO вообще. Анализ компаний, которые выходят на IPO – это весьма сложный процесс, так как новые эмитенты зачастую не имеют достаточно информации для оценки их инвестиционной привлекательности. Подавляющее большинство компаний в данной стадии бизнеса не имеют прибыли и EBITDA. Многие не имеют даже выручки. Поэтому решение об участии в IPO – большой риск.

Здесь чрезвычайно важно соблюдать диверсификацию в портфеле. Именно поэтому доли бумаг в портфеле IPO не превышают, как правило, 1-3%. Хотя есть единичные исключения, когда при аллокации случаются неожиданности.

Как поведут себя бумаги после размещения, никто не может рассчитать достоверно.

Почему лишь одна-две бумаги в портфеле у нас показывают отрицательный результат, начиная с июля 2020? Действительно, у нас есть методы отбора компаний для участия в IPO, но необходимо отметить, что данный период был в целом весьма позитивен для рынков. Характеризовался всеобщим восстановлением и накачкой ликвидностью. В таких условиях большинство IPO акций проходили с переподпиской и показывали рост на вторичных торгах. Однако, подобные периоды «бума» на рынке IPO не могут продолжаться бесконечно, как и на любом другом рынке. Именно поэтому, последние полтора месяца мы участвовали в новых размещениях не столь активно. А в последние две недели увеличивали долю денежных средств в портфеле IPO.

Обычно не комментируем инструменты коллег. Но хотим обратить внимание на очень популярный ЗПИФ ФПР компании Фридом, посвященный глобальным IPO, который показал коррекцию на 15% от максимума 12-го февраля. Это также может быть признаком того, что «бум» IPO сходит на нет.

Вернёмся к ROOT (ROOT US). Пока будем держать, уровень $22-24, вполне возможно, еще увидим. Но если в целом на рынках будет коррекция, и затишье на рынке IPO, инвесторы станут выходить и из ROOT (ROOT US). В этом случае, возможно, придется зафиксировать убыток.

Все только и говорят о санкциях, а рубль вообще никак на эти разговоры не реагирует. С другой стороны, нефть уже 63-64 доллара за барель. Но и на это рубль не реагирует.

Деньги печатают всем миром, однако золото «делает вид», что его это не касается. Но гораздо сильнее оно, это самое золото, реагирует на движения доллара относительно иных валют.

Все только и говорят о предстоящих падениях рынков, но прогнозы глобальных инвестбанков полны оптимизма. Писал об этом вчера.

Рынки снижаются, однако волатильность упорно не хочет возрастать. Индекс страха на минимальных значениях.

Это новая реальность такая? Что нам, грешным, делать? Мое мнение: просто не суетиться.

Начнется или нет долгожданная коррекция рынков прямо сейчас? Или рынок, как обычно, нас всех попугает немного, да и перескочит на новые уровни? Будем посмотреть, как говорят в Одессе.

Как уже писал неоднократно: Уменьшить или вообще ликвидировать кредитное плечо – разумно. Увеличить долю кэша? Вполне грамотно. Уменьшить дюрацию бондового портфеля? Вполне очевидно! Включить на НЕБОЛЬШОЙ процент от объёма портфеля защитные инструменты? Можно, но спорно.

Устраивать глобальную распродажу портфеля, по моему мнению, рановато. Вставать в глобальный шорт? Я бы не спешил. Рынок может в очередной раз нас всех обмануть.

Друзья, хочу всех нас поздравить: у Президента РФ появился гениальный новый советник по экономике. Некто Лукашенко. Грамотный, говорят, специалист. Крепкий такой хозяйственник. Горячий сторонник идей чучхе.

Правильно ведь глаголет: «Ни Москве, ни Минску не стоит «париться» из-за санкций Запада». Чего запариваться-то? «Я из советского времени. Знаю, что такое Госплан, как планировалось. Я так прикинул, чего мы трепещем и паримся? Мы можем все просчитать и полностью себя обеспечить. За исключением некоторых деталей.»

Ну конечно! Чего нам Госплан! Товарищ все просчитать берется! Калькулятор в руки, счёты на стол – и готово.

Вот только дьявол в мелочах. В данном случае, в деталях… Говорят, именно по причине этих «деталей» мы все лет 30-40 назад поголовно в очередях стояли. За всем. Абсолютно. От туалетной бумаги до автомобилей.

Но ничего…. великий гений Главного Картофелевода Вселенной нам поможет. Особенно умиляет пассаж: «Самообеспечение можно сделать полным в течение 3-5 лет, после чего в союз России и Белоруссии «подтянутся» другие бывшие республики СССР – Казахстан и Украина…»

Сидит Зеленский и все ждет. Когда ж «подтянуться» ему нашему с Белоруссией самообеспечению. Аж все слезы выплакал, страдает бедный… когда ж, когда? И воцарится ведь счастье неземное. Как только это самое самообеспечение к нам нагрянет. Да чего там Украина! Александр Григорьевич! Вы ширше смотрите. Глобальнее! США к нам в союз потянутся, с Китаем вместе. Завидовать нам будут.

Сегодня в портфеле поучаствовали во одном из интересных размещений февраля – дебютном рублевом выпуске облигаций ООО «Селектел» серии 001Р-01R.

Спрос был очень высоким. Диапазон ставки купона несколько раз менялся, и в итоге купон был установлен на уровне 8,50% годовых. Эффективная доходность – 8,68% годовых на три года. 8,50% годовых по купону был минимальный уровень, по которому готовы были участвовать в размещении. В итоге должны получить бумаги.

Потенциал роста на вторичных торгах, на наш взгляд, при такой доходности все равно сохраняется. Не исключено и 8,0-8,2% годовых к погашению, что соответствует цене не менее 101,20% от номинала.

Неожиданно выросло на прошедшей неделе: 861 тыс., вопреки ожиданиям рынка в 765 тыс.

Кажется, ситуация с американским рынком труда не так уж хороша. Но поводов для ее ухудшения не вижу: заболеваемость снижается и новых ограничительных мер пока не будет.

Казалось бы, важные новости. За пособиями обратилось на 100 тысяч больше безработных, чем ожидалось. Раньше рынок на такие вещи реагировал позитивно: в ожидании дополнительных стимулов падал доллар и росли драгметаллы. Сегодня в будущих стимулах никто не сомневается, поэтому никакой подобной реакции мы не увидели. И вообще не увидели никакой реакции.

Заметил, что в последние недели финансовый рынок практически не обращает внимание на экономические показатели. Боюсь, что из-за стимулов от правительств, печатного станка и неопределенности финансовый рынок оторвался от реальной экономики. Надолго ли?

Это – первое размещение рублевых облигаций в этом году, в котором приняли участие в сервисе по подписке.

Пока цена растет на 0,9% и находится около уровня 100,9%, что подразумевает доходность на 3 года около 8,90% годовых. Ранее мы писали, что ожидаем открытия не ниже чем 100,5%.

Последние дни на вторичном рынке рублевого долга РФ были достаточно «мрачные». «Стаканы» по выпускам второго эшелона заметно опустели, цены находились под давлением. Но, тем не менее, выпуск ГК «Самолет» пользуется спросом. Более того, когда давление на рынок в целом спадет, мы видим потенциал снижения доходности по 9-му выпуску «Самолёта» по крайней мере в диапазоне 8,50-8,75% годовых, а цену – около 101,50% от номинала.

Бумага около 9% годовых особенно интересна по причине обещаний правительства продлить льготную ипотеку для многодетных семей.

Современная жизнь – это огромный клубок парадоксов и противоречий. Давайте рассмотрим одно из них.

В последние месяцы очень много разговоров о том, что рынки перегреты. Многих это сегодня пугает. Причины для беспокойств имеются: центральные банки развитых стран накачали рынок ликвидностью, которая практически вся осталась на финансовом рынке. Индексы и цены многих других активов обновляют новые максимумы, несмотря на кризис и неопределенность. Это все вызывает совершенно справедливые подозрения, что активы сегодня переоценены.

О том, что пузырь вот-вот лопнет, не писал уже только ленивый. Но важно не то, о чем пишут, а то, на что делают ставки.

Посмотрим на прогнозы крупнейших игроков фондового рынка. Ждут ли они схлопывание пузыря?

Одна из крупнейших в мире инвестиционных компаний BlackRock Inc. в своих прогнозах видит потенциал у азиатских акций (за исключением Японии) и акций развивающихся стран Европы. Аналитики также ожидают рост американских акций технологического сектора и здравоохранения. В целом, по мнению инвесткомпании, распространение вакцины, государственные расходы и благоприятные финансовые условия станут драйверами роста акций.

Commerzbank также ожидает роста акций из-за роста прибылей компаний, на фоне роста экономик. Аналитики банка считают наиболее привлекательными акции развивающихся стран, которые станут основными бенефициарами восстановления мировой торговли после пандемии. По мнению Commerzbank, более высокие инфляционные ожидания в 2021 году должны вызвать резкое падение доллара, рост американских индексов и драгметаллов.

Goldman Sachs также ожидают, что росту стоимости акций будет способствовать восстановление экономики и поиск доходности инвесторами. По их мнению, акции останутся значительно привлекательнее облигаций. Аналитики выделяют европейские акции как недооценённые по сравнению с американскими. По прогнозу аналитиков, за 2021 год вырастет стоимость драгметаллов, американских и европейских индексов на фоне сохраняющегося высокого темпа роста инвестиций.

Society General видят потенциал для роста европейских акций. Аналитики допускают коррекции на американском фондовом рынке, но, по их прогнозам, к концу 2021 года цены все равно восстановятся. Банк ставит на рост акций технологического сектора, промышленности и финансовой отрасли.

Вывод. Крупнейшие игроки сегодня ставят на Европу и развивающиеся рынки; значит, не ждут серьезного кризиса. И в такой, на первый взгляд слишком позитивной, позиции присутствует логика. В ближайший год, по идее, фундаментальные факторы должны сыграть в пользу акций: экономики будут восстанавливаться по мере отмены ограничительных мер и вакцинации. Более того, центральные банки продолжают накачивать систему деньгами.

На мой взгляд, позитивные ожидания банков не говорят о том, что не будет коррекций и можно вздохнуть с облегчением. Коррекции будут и, вероятно, серьезные. Но при нескончаемом печатном станке общий тренд, вполне вероятно, будет возрастающим. По крайней мере, этого ждут крупные банки.

Все вышесказанное ничего не означает. Будет кризис или не будет – вопрос абсолютно творческий, так как кризис все-таки штука непредсказуемая – в этом вся его суть. Нам остается только внимательно следить за индикаторами и тенденциями. Но знать, что думают крупнейшие игроки, мы обязаны.

Общая выручка в 2020 г. выросла на 16,7% до 60 млрд руб., а EBITDA наконец-то оказалась в плюсе. Пусть номинально значение весьма специфическое (около 0,02 млрд руб.), зато динамика впечатляет (+3,1 млрд руб. за год).

При этом нельзя сказать, что результаты стали приятной неожиданностью. В период пандемии спрос на лекарства разного рода существенно вырос. Более того, компании при росте количества магазинов (+124 магазина за год) удалось снизить операционные и административные расходы.

Выглядит круто, но хотелось бы узнать конкретные причины таких метаморфоз. Отчетность пока не опубликована на сайте компании, поэтому мы можем только предполагать, за счет чего так существенно могла вырасти EBITDA.

В качестве гипотезы можно предположить, что: а) были значительные сокращения персонала в связи с переходом магазинов на «пандемийный» режим работы, а вновь нанятые работники пришли на более низкую зарплату; б) возросли продажи более дорогих препаратов (антибиотики, иммуномодуляторы), а также таких высокомаржинальных товаров, как маски и перчатки.

Кроме того, в декабре 2020 г. «Аптечная сеть 36,6» продала дистрибьютора «Джи Ди Пи». Вполне возможно, что после продажи компания провела переоценку активов, что повлияло на такой аномальный рост EBITDA. Но вообще, продажи активов не отражаются в P&L, поэтому ответ на этот вопрос мы получим только после того, как увидим отчетность по МСФО.

Пока ничего выдающегося, выводы делать рано. Однако на всякий случай будем держать акцию в поле зрения. Тем более, что внутри самой компании происходят, по нашим оценкам, позитивные изменения, связанные с недавними изменениями в структуре собственников и среди топ-менеджмента.

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

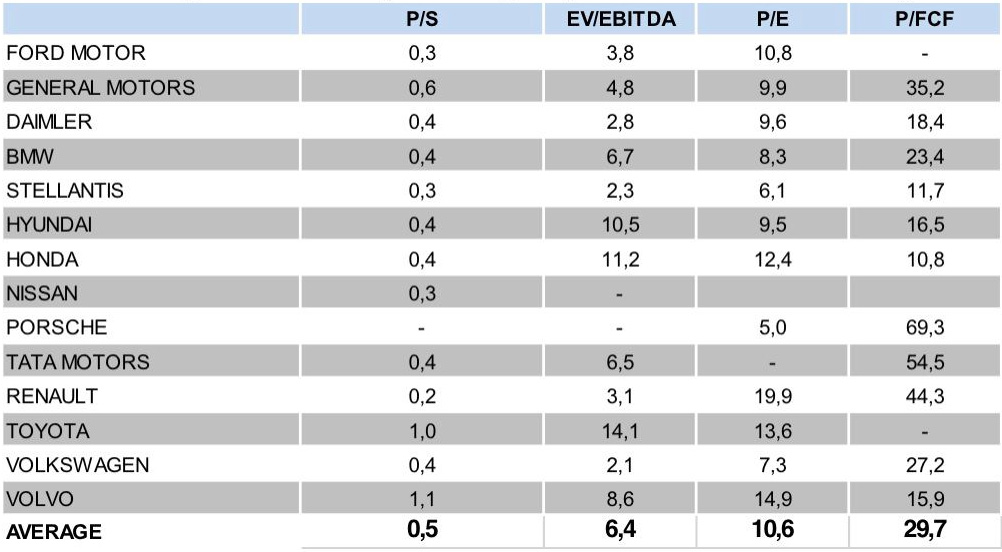

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

Рейтинг автопроизводителей

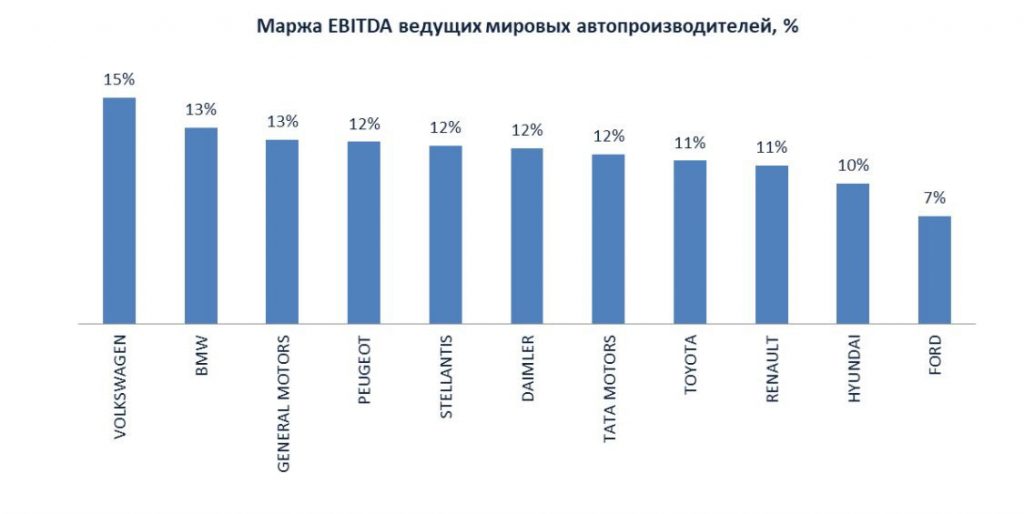

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

Продолжая тему роста цен, только уже в родных пенатах.

Инфляция в России продолжает расти. По последним цены за первую половину февраля уже выросли на 0,4%. Это на 0,1 процентный пункт больше, чем за весь февраль прошлого года. Рост серьезный: годовая инфляция уже ускорилась с январских 5,2% до 5,4%.

Причины инфляции понятны: – По всему миру дорожают продукты питания. Индекс цен на продовольствие от ФАО уже в январе был максимальным с 2014 года и, скорее всего, продолжит расти. С начала года помидоры подорожали на 20%, морковь и картофель – на 12%. – Напомню, что цены на сахар и масло были заморожены. Вполне допускаю, что рост цен на многие продовольственные товары может быть результатом того, что производители пытаются восполнить недостаток прибыли от продажи этих двух товаров, повышая цены на другие. – В феврале инфляционные ожидания населения составили 10,4% по сравнению с 10,3% в январе и наверняка продолжат расти. Это тот случай, когда ожидания, увы, сбываются: чем большей инфляции ждет население, тем активнее оно скупает продукты и цены растут быстрее.

Меры правительства по ограничению цен пока не особо работают. Точнее, они работают для сахара и масла, а вот остальные продукты продолжают дорожать. Интересно, как на это будет реагировать исполнительная власть? Цены на все продукты сдержать невозможно. Если, например, сдержать удорожание овощей, значит, сильнее подорожает мясо – и так по цепочке. Мало того, что такие меры сулят дефицитом товаров; но что будет, когда цены отпустят? Скорее всего, они резко взлетят – ничего хорошего в этом нет.

Растущая инфляция очень опасна еще и для наших облигаций, особенно долгосрочных. Их цена может значительно упасть, а ставка – вырасти. Например, доходность 20-летних ОФЗ уже выросла с начала года на 0,4 процентных пункта и приближается к 7%.

Повторю в который раз: не следует пока держать длинные российские облигации, все-таки сегодня наша инфляция мало того, что выросла, она еще и стала менее предсказуемой.

Из-за опасения раскручивания инфляции, стремительно падают в цене и, соответственно, растут в доходности американские государственные бумаги. Доходность 10-летних гособлигаций уже достигла 1,3%, что в 2 раза больше, чем полгода назад.

Представьте себе. Если доходность десятилеток поднялась на 0,7 процентных пунктов, значит, их цены свалились примерно на 4%. Что касается 30-ти леток, то падение их цен сегодня уже превысило 13%!

Друзья! Прямо на наших глазах сотрясается фундамент американского финансового рынка.

Что будет делать ФРС в такой ситуации? Во-первых, вполне возможно, сокращать объёмы работы печатного станка. Во-вторых, увеличивать заимствования на коротком участке кривой доходности. И тем самым повышать доходность и там.

Фондовый рынок почти не реагирует. Цены на многие акции «делают вид», что все происходящее их не касается.

Что же, очень внимательно следим за происходящим.

Рецепты я давал многократно. 1. Как можно быстрее выходим из всех плеч и кредитных позиций. 2. Увеличиваем обьем кэша, чтобы быть готовым, в случае чего, прикупить подешевевшие активы.

Вставать ли в шорт позиции? Пока, возможно, рановато. По крайней мере, опасно очень. Рынки коварны.

Покупать ли инструменты а-ля SDS, VXX, TZA или SOXS? Если бы в этих очаровательных зверьках не было бы стирающей их временной функции, я бы обязательно их начал сейчас активно брать. Проблема в том, что если рынок не просядет в течение месяца-двух, но будет, к примеру, болтаться как роза в проруби, то есть высокий шанс, что они достаточно сильно упадут в цене просто по причине временного фактора. Но поскольку точно предсказать, когда пойдёт коррекция рынка, достаточно сложно, то покупка этих инструментов может быть сопряжена с огромным риском. Мораль. Прикупить их на 2-4% от стоимости портфеля сегодня может быть и не самой плохой идеей. Но более – страшновато.

Крайне внимательно наблюдаем за доходностями на американском долговым рынке. Следим за курсами валют. Дальнейшее укрепление доллара также может спровоцировать коррекцию на фондовом рынке. И, разумеется, следим за ценами этих реактивных штуковин.

Экономисты рекомендуют банку Швейцарии рассмотреть в качестве основного инструмента ДКП не ставку процента, а валютный курс.

Проблема низкой инфляции очень актуальна для большинства стран и регуляторам не удается эту инфляцию повысить такими способами, как снижением ставки или покупкой активов. Писал об этом сегодня на примере Японии.

У Банка Швейцарии похожая проблема – цены в стране падают большую часть последнего десятилетия. Более того, за последний год швейцарский франк укрепился на 9% к доллару. Это, во-первых, делает импортные цены еще ниже, усугубляя дефляцию. А, во-вторых, экспорт становится менее конкурентоспособным.

Я неоднократно писал, что укрепление валют бьет по экономикам стран, потому что делает экспорт очень дорогим. И поэтому регуляторы Швейцарии, Вьетнама, Израиля и России начали продавать отечественную валюту, чтобы ее удешевить и помочь своим экономикам. Обычно это происходит “под прикрытием” того, что регулятора волнует низкая инфляция и для ее увеличения необходимо сделать отечественную валюту дешевле.

Швейцарию и Вьетнам уже обвинили в валютных манипуляциях. И Банк Швейцарии даже заявил, что не собирается корректировать свою политику, несмотря на обвинения (то есть Швейцария планирует и дальше продавать франки).

Сегодня я наткнулся на интересную статью о том, что очень влиятельные экономисты рекомендуют Банку Швейцарии рассмотреть в качестве основного инструмента не ставку, а валютный курс. Более того, предлагается повысить целевой показатель инфляции: начать таргетировать «среднюю» инфляцию 2% (как в США – допускать ее превышение над 2%) вместо инфляции ниже 2%.

Это мог быть очень серьезный шаг к увеличению продаж швейцарского франка (и покупок доллара) регулятором. И я не удивлюсь, если Банк Швейцарии всерьез воспримет эти рекомендации, все ровно к этому и идет. Судя по заявлением регулятора, ему уже терять особо нечего.

Если Банк Швейцарии продолжит попытки обесценить франк, вполне допускаю санкции и даже ответную девальвацию валют от других регуляторов, например, от ЕЦБ.

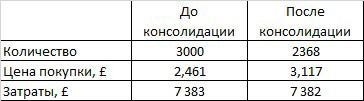

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

Бывший глава департамента финансов Банка Японии заявил , что японские акции могут расти на пузыре, и Банк Японии может помогать надуть этот пузырь.

Опасения вполне резонные:

1. Японский индекс Nikkei 225 превысил 30000 и продолжает расти. Напомню, что последний раз индекс приближался к 30000 в 1990 году; тогда лопнул японский финансовый пузырь, повлекший за собой «потерянное десятилетие».

2. По данным Bloomberg, Банк Японии сегодня владеет более 50% государственных облигаций и контролирует более 75% японских ETF. Влияние Банка Японии на цены активов велико (мягко выражаясь).

Проблема очевидна уже давно: японский регулятор накачал фондовый рынок деньгами и теперь фондовый рынок, как наркоман, подсел на QE от Банка Японии.

Банк Японии покупает активы c 2012 года. Цель такой политики – повысить инфляцию до 2%. Но, судя по низкой инфляции в стране, это вообще не помогает. Основную функцию QE не выполняет, более того, данная политика еще и очень искажает финансовый рынок. Одни минусы.

От такой отчасти бесполезной политики не так просто отказаться. И дело тут уже давно не в инфляции, а в том, что фондовый рынок не может существовать в нынешнем виде без участия регулятора.

Многие аналитики справедливо критикуют Банк Японии за продолжение огромных покупок ETF в то время, когда цены на акции устанавливают новые максимумы. И чем больше этот вопрос будет подниматься, тем больше рынок будет нервничать.

Пока Банк Японии отрицает планы сократить свое участие на рынке ценных бумаг. Но это в любой момент может поменяться. Да и время сейчас такое, инвесторы часто нервничают. Поэтому я бы стал очень осторожно относиться к японским акциям – сокращения покупок ETF или опасения инвесторов могут привести к серьезным коррекциям. Сегодня следует внимательно следить за риторикой Банка Японии и за волатильностью японских индексов. Буду возвращаться к этой теме по мере развития событий.

Есть у меня грустные подозрения, что очень скоро печальный японский опыт может перейти на остальные развитые страны и тогда весь финансовый рынок будет зависеть от денежной подкачки регуляторов. А это очень нехорошо. Тогда это уже будет не фондовый рынок, а скольжение по пузырям, что само по себе достаточно опасно, да и плавать так не слишком комфортно.