На днях наткнулся на статью о том, что прибыль многих угольных компаний ушла в минус на фоне блокирующих санкций США.

➡️ Напомню, что сначала в SDN лист были внесен «СУЭК», крупнейший производитель угля в России, затем и «Мечел».

◽️Российские угольщики столкнулись с рядом проблем в течение года.

1️⃣Во-первых, это те самые санкции, которые снизили экспортный потенциал компаний.

2️⃣Во-вторых, ценовая конъюнктура остается очень слабой, мировые котировки угля по-прежнему под давлением.

3️⃣В-третьих, недостаточная пропускная способность РЖД. Иными словами, угольщики зачастую не могли вывезти уголь на экспорт.

➡️ А теперь к публичным историям. «Распадская» в 3 квартале отразила операционный убыток по РСБУ (в нем учитываются результаты основной шахты), это очень пугающий результат.

Когда-то качественная шахта работает в убыток на операционном уровне. Но справедливости ради, у «Распадской» есть подушка безопасности в виде запаса кэша и низкой долговой нагрузки, чтобы пережить кризис отрасли.

➡️ «Мечел» в намного более плачевном состоянии. У компании гигантский чистый долг – 262,5 млрд руб. Net Debt/EBITDA на уровне 3,3. Группа попала в настоящий шторм – возрастающие процентные платежи, кризис на угольном рынке, слабые результаты металлургического сегмента. Предупреждал о проблемах «Мечела», когда акции торговались еще вблизи 300 руб., сейчас они стоят 90.

▪️В феврале-марте мы увидим годовой отчет «Мечела» по МСФО. Вероятнее всего, компания отразит огромный убыток по году. Считаю, что этот фактор еще не в цене акций. Сохранение ставки на уровне 21% — небольшое облегчение для компании, не более.

Скажу сразу, ничего хорошего. В апреле подробно писал, почему меня смущает столь позитивная динамика в акциях «Мечела». Причины были следующие — серьезные экспортные проблемы из-за дефицита локомотивов, сворачивание инвестиционных программ, снижение цен на мировые бенчмарки разных марок угля.

▪️Все это вылилось в серьезное падение акций. С тех пор бумаги рухнули с 280 руб. и сейчас торгуются около 150 руб. за акцию. Впрочем, упала не только обычка «Мечела», но и префы. Но префы в основном из-за очередной невыплаты дивидендов, которая была под огромным сомнением.

➡️ «Мечел» не первый год делает подобные вещи. Причем инвесторы, основываясь на дивидендной политике компании в отношении префов, зимой исправно покупают бумагу. Весной ожидания испаряются, как талый снег, и котировки летят вниз. Лайфхак на будущее? Я вам ничего не говорил😎.

▪️А на днях отчиталась за I полугодие 2024 года другая публичная угольная компания — «Распадская». Выручка в годовом выражении упала на 19%, компания ушла в убыток на операционном уровне. Никакой чистой прибыли, компания показала и тут убыток. Здесь сыграли свою роль разовые факторы, в том числе обесценение активов.

Но даже если очистить прибыль от этих факторов, видно, что «Распадская» работает на грани рентабельности с очень низкой маржой.

✔️ Если сравнивать «Распадскую» и «Мечел», то у первой дела должны идти намного лучше. Мы ожидаем очень слабый отчет «Мечела» за полугодие. Интереса бумаги на данный момент не представляют никакого.

💭В общем, если планировали покупать якобы подешевевших угольщиков, пока не стоит. Проблем в отрасли хоть отбавляй. «Распадская», к примеру, торгуется по EV/EBITDA на уровне 3,8, а рентабельность капитала составляет около 1%. Ничего привлекательного в этом нет.

Вот вспомнили про Распадскую и ее бенефициара — британский Evraz (владеет 93% в капитале RASP). Но так ли все позитивно?

Распадская перестала выплачивать дивиденды в 2022 г. Материнский Evraz попал под санкции, и технически не может получать выплаты. А что же новый закон?

1️⃣Речь идет о системообразующих предприятиях РФ. 2️⃣Evraz в лице российского юрлица «ЕВРАЗ Холдинг» входит в этот заветный список.

Но пока непонятно, будет ли Распадская возвращаться к дивидендам и платить их на российскую структуру. Ситуация сложная, и это подчеркивает сама компания.

❌Во-первых, переезд Evraz в РФ выглядит крайне проблематичным в силу британских законов. ❌Во-вторых, если Распадская все-таки будет платить, то, судя по всему, деньги будут оседать в «ЕВРАЗ Холдинге».

✖️Целесообразно? Видимо, не очень.

Что в сухом остатке?

Распадская может выплачивать дивы: денежный поток стабильный, кэша много. Вот только технически Evraz и его акционеры не смогут получить деньги, пока компания не «переедет» в РФ.

Рынок отреагировал позитивно. ▪️В течение дня рост котировок Распадской доходил до +10% на высоких объемах. ▪️Закрылись на уровне +5,7%.

✖️Мы на дивиденды пока особенно не рассчитываем.

Наш позитивный взгляд на Распадскую основан на других факторах. Это ▪️сильные финансы, ▪️высокая рентабельность, ▪️прочные позиции на рынке коксующегося угля ▪️и недооцененность относительно аналогов.

Удивляться не надо. Первые эпизоды кризиса случились за несколько месяцев до начала боевых действий. Взлет цен на газ в Европе начался еще осенью 2021 г. Параллельно в Китае и Индии резко подорожал уголь.

То есть, изначально кризис был угольным, и причины его в слишком быстром отказе от ископаемого топлива.

Год назад на климатическом саммите COP26 в Глазго все наперебой ставили цели и сроки по декарбонизации и углеродной нейтральности. Не только развитые страны, Китай собирался достичь нейтральности к 2060 г., а пика выбросов достичь чуть ли не в 2025-м.

✅ С нефтью аналогично.

Откровенно антиуглеводородную позицию изначально занимала и администрация США. Вето на нефтепровод Keystone XL из Канадской Альберты отрезало от рынка до 3 млн барр/сутки. Запрет на новое бурение на федеральных землях и прочие ESG-инициативы привели к стагнации добычи нефти в США и усугубили проблемы недоинвестирования отрасли в последнее десятилетие.

К началу 2022 г. мир подошел с ожидавшимся (нефть) или наступившим (уголь) дефицитом.

✅ Краткосрочно, санкции на Россию ситуацию значительно усугубили.

Но они же невольно запустили процессы, которые положат конец кризису. Вероятно, уже в 2023 г.

Экологическая повестка уступила место повышению надежности энергоснабжения. Как с точки зрения обеспечения плавного энергоперехода, так и готовности к экстремальным сценариям.

У каждого из энергоносителей имеется своя специфика, но в целом тренд на рост предложения ощутим. Он накладывается на тенденцию к ослаблению спроса из-за замедления экономики.

По сути, ситуация зеркально противоположная началу 2021 г., когда быстрое восстановление экономики столкнулось со стагнацией или падением предложения.

Тогда это положило начало кризису. Теперь все перевернулось, что означает скорый его конец. Но есть нюансы.

Уровень цен на нефть, газ и уголь после окончания кризиса будет выше, чем до него. Скажутся общие инфляционные процессы и прочие риски, включая геополитические.

Сокращение поставок из России может приводить к локальным рецидивам кризиса. Особенно в части нефти, где значительного падения добычи и экспорта пока удавалось избежать.

✅ Что с возобновляемой энергетикой?

Кажется, что о ней все забыли, но на самом деле с ней все хорошо. Долгосрочно именно она сможет обеспечить надежный выход из энергокризиса. По оценке Международного Энергетического Агентства в период 2022-27 гг. установленная мощность возобновляемой генерации вырастет на 2400 ГВатт, что эквивалентно текущему общему потреблению Китая.

Оценка выросла на 30% относительно прошлогодней. Связано с наращиванием усилий по устранению дефицита энергии. В реальности может быть еще больше.

Выводы: ?Замедление экономики и наращивание производства газа, угля, энергии из возобновляемых источников с большой вероятностью приведут к окончанию кризиса. Тем не менее, геополитические риски остаются в силе, особенно по нефти.

?Падение добычи в России и возможный отказ ОПЕК восполнить дефицит могут спровоцировать новые обострения кризиса и рост цен. Но тренд на смещение баланса в сторону профицита энергии это не отменит.

С 10 августа западные страны прекратили закупать уголь в России. О том, как Европа будет пытаться заменить российский уголь, мы говорили сразу после объявления эмбарго. Решить задачу можно… теоретически… но возить придется издалека и платить больше.

Да тут еще пересох Рейн. А это одна из основных артерий транспортировки угля в Европе. Видимо, матери-природе эмбарго российского угля не очень нравится. Считаем вероятным исключение из эмбарго, как это уже сделано с калининградским транзитом.

ЕС разрешил Литве транзит угля из России в Калининградскую область по своей территории. Правда, только по железной дороге. Интересно будет посмотреть, как изменится объем, будет ли Калининградский порт использоваться для дальнейшего экспорта морским путем?

Впрочем, это вопрос второстепенный. Объем транзитных грузов в 2022 г. должен рассчитываться исходя из среднего количества грузов, перевезенных в 2019–2021 гг. И даже если удастся выйти немного за лимиты, в мировом масштабе это слишком мало.

По мнению аналитиков Fitch Solutions отказ от российского топлива поднимет цены на годы вперед и повысит спрос на уголь от прочих экспортеров, таких как Индонезия и Австралия. Fitch теперь ждет, что средняя цена угля в австралийском порту Ньюкасл составит $320 за тонну в этом году и $246 в среднем с 2022 по 2026 год, по сравнению с предыдущими прогнозами в $230 и $159 соответственно.

Спрос на уголь растет не только из-за необходимости заместить российские поставки. В Европе углем также хотят частично заменить российский же газ, а в США переход к зеленой энергетике идет со скрипом. Сразу 6 угольных электростанций решили отложить свое закрытие.

Объясняется потребность в самом грязном источнике энергии, как обычно, перебоями в цепочке поставок, вызванными пандемией коронавируса. Плюс импортные тарифы на солнечные панели, введенные ранее Министерством торговли США, поспособствовали. Короче… приехали.

А что с российским углем?

Ну если Европа переходит на уголь из Африки, Америки и Австралии, то Россия будет увеличивать поставки в Азию. На этом пути есть немало логистических трудностей, которые придется решать. Но ведь и Европе непросто. Вот такая вот, как говорил Борис Николаевич, «загогулина».

Однако в нашем мы стараемся делать правильные и своевременные вещи, чтобы хоть как-то помогать подписчикам заработать.

Есть ряд идей, которые показали в последнее время приличный performance. Причем сильно выстреливают даже те истории, которые еще недавно можно было отнести к умеренно-привлекательным.

На что мы делали ставку в данном случае? Во-первых, на уголь, а также нефть и газ. Так, прекрасно себя проявила Peabody Energy (BTU US), которая за месяц взлетела на 63%. Нефтяные акции буквально за неделю прибавили более 20%. Газовая компания из Израиля NewMed Energy (NWMD, бывшая Delek Drilling) с середины февраля: +20%. Во-вторых, на золото. Например, тяжеловесный Newmont (NEM US) с начала февраля вырос на 13%. В-третьих, прочая металлургия. Так, отдельные истории в стальном и медном секторе увеличились на 20-25%. И это далеко не полный список.

Сегодня российский рынок акций парализован. Мы надеемся, что эта ситуация в ближайшее время изменится к лучшему. Мы все прекрасно понимаем: сегодня через российских брокеров очень трудно, а порой и невозможно торговать на зарубежных биржах. Есть проблемы и с биржей Санкт-Петербурга.

Однако на фондовом рынке США сегодня можно работать: зарубежные брокера дают российским резидентам вести деятельность. И даже если мы столкнемся с временной блокировкой счетов россиян у зарубежных брокеров, то лучше это время пересидеть в качественных с фундаментальной точки зрения активов.

Сейчас кажется, что рушится все. Вместе с тем, завтра может вдруг выясниться, что все не так плохо (это касается исключительно рынков). Мир очень быстрый, и события могут меняться в одночасье.

Мы продолжаем вести наш сервис в штатном режиме в нынешних внештатных обстоятельствах. Надеемся, что это поможет подписчикам сохранить свои деньги, а, возможно, и заработать.

Высокие цены на газ в последнее время стали катализатором для возобновления роста стоимости энергетического угля. Это происходит, несмотря на то, что окончание отопительного сезон уже маячит на горизонте.

Плюс ко всему, как мы полагаем, влияет и растущая нефть, и геополитика. Ведь если допустить, что поставки газа в Европу сократятся, спрос на уголь, скорее всего, снова взлетит. Насчет этого фактора можно рассуждать сколь угодно много – все это издержки большой игры. Но страхи и эмоции от этого на рынке есть, и именно они двигают цены на уголь вверх.

Так, по данным Bloomberg, в Европе цена 1 тонны энергетического угля к концу января выросла с начала года на 44% до $172 за тонну. Австралийский уголь в портах Ньюкасла демонстрировал схожую динамику: +30% до $169 за тонну.

Что будет дальше? Мы не исключаем, что уголь может продолжить свой рост до конца 1 квартала 2022 г. Достижения осенних максимумов маловероятны, а вот прибавить еще 10-15% – это вполне возможно. Спрос, вероятно, будет подогреваться спекулятивными факторами, а если еще и зима затянется…

Кто бенефициар? На российском рынке, прежде всего, это «Мечел» (MTLR RX). Рост цен на газ на фоне ожиданий высоких дивидендов на «префа» за 2021 г. – отличные драйверы. Если бы не геополитика и общие рыночные риски…

На фондовом рынке США мы давно следим за компанией Peabody Energy (BTU US), одним из ведущих производителей энергетического угля в Северной Америке. Это высокорискованная волатильная история, может за месяц улететь на 30% вверх и обратно. Тем не менее, в случае продолжения роста цен на уголь, она вполне может сыграть.

00:00 – Обзор событий. 1:30 – Встреча Путина и Байдена. О чем поговорили и к чему пришли главы государств? 18:30 – Инфляция. Какие итоги года? 23:00 – Илон Маск продаёт Tesla. В чем причина? 30:00 – Чиновники США не едут на олимпийские игры в Пекине. К чему это приведёт? 43:50 – Формирование нового правительства в Германии. 47:30 – Природный газ. Почему стоимость Газпрома растёт не так быстро, как стоимость газа? 53:00 – Китай. Дефолт Evergrande. Упадёт ли Китайский рынок? 1:10:40 – Китай хочет ограничить долю иностранных инвесторов. 1:16:00 – Инфляция должна быть задушена!(с) 1:21:15 – Нехватка угля. Почему сложилась такая ситуация? 1:29:30 – ЦБ РФ против эко-систем. 1:36:00 – Что нас ждёт на следующей неделе.

Китайский ГосКомитет по Реформам и Развитию предложил установить цену тонны угля по долгосрочным контрактам на уровне 700 юаней за тонну с допустимыми отклонениями по 150 юаней в каждую сторону.

Предложение прозвучало на ежегодной угольной ярмарке, где производители и потребители угля встречаются и обсуждают свои проблемы. ГКРР также настаивает, чтобы угольщики и энергетики заключили контракты на весь годовой объем здесь же. И ручку не забыли вернуть.

Чиновники оказались неожиданно щедры к угольщикам. В этом году цена долгосрочных контрактов составляла 535 юаней за тонну. Цены подняли почти на треть. Неудивительно, что акции угольщиков встретили новость ростом. China Coal Energy (1898 HK) и Yanzhou Coal (1171 HK) подорожали в Гонконге на 7,9%.

ГКРР определенно не хочет оставить страну без угля ни этой зимой, ни следующей. Пока остаются две проблемы. Во-первых, самый активный фьючерс сегодня закрылся выше 850 юаней – верхней границы диапазона. И второе, тарифы на электроэнергию тоже теперь придется пересматривать. Но тема эта политически чувствительная.

Заинтересным кейсом мы с вами сейчас наблюдаем. Жесткие плановые методы показали свою эффективность в быстром разрешении кризиса, то есть в наращивании добычи и стабилизации цен. Сам старик Стаханов позавидовал бы. Однако долгосрочно с такими методами всегда что-то оказывается не так.

Посмотрим, вдруг китайские товарищи переплюнут не только Стаханова, но и самого Маркса?

Для рынков промышленного сырья день тоже начался неудачно.

Медь и другие металлы падают на 1,5-2%, по причине замедления Китая и нового штамма вируса. Металлы чувствуют себя чуть лучше нефти, где, помимо свежих опасений за спрос, на котировки давят распродаваемые резервы и неопределенность относительно дальнейшей политики ОПЕК.

Для металлов, напротив, запасы сейчас играют стабилизирующую роль. Они крайне низки, поэтому поддерживают котировки даже в такое непростое время. Чуть хуже, чем у остальных, дела у алюминия – из-за возобновившегося падения цен на уголь в Китае. Сегодня -10% после 6 дней роста.

Основной практический итог саммита в Глазго – падение акций угольных компаний.

В Гонконге, при стабильном общем фондовом рынке:

– China Shenhua Energy -1%;

– Yanzhou Coal -4% (внебиржевой рынок: YZCAY).

В Индонезии (крупный экспортер угля):

– горнодобывающая Bumi Resources -4%,

– Indika Energy -6%.

– Adaro Energy -4%.

В Австралии: (компании по добыче энергетического угля)

– Whitehaven Coal -2%,

– New Hope (OTC: NHPEF) -0,5%.

(горнодобывающие предприятия металлургического угля)

– South32 (OTC: SOUHY) -2%;

– Coronado Global Resources -3%.

Вообще, экологический саммит в Глазго удалось спасти в последний момент. Форуму немного не повезло проходить параллельно с энергетическим кризисом, для борьбы с которым в Китае обновлялись многолетние рекорды дневной добычи угля. Но когда это мешало громким заявлениям, раз уж высокие делегации собрались вместе?

Китай и США, несмотря на обилие противоречий в самых разных сферах, осознали, что климатических целей могут добиться только вместе. И поставили себе амбициозные задачи по снижению выбросов углекислого газа в текущем десятилетии. Ранее Китай ожидал переход через пик выбросов в 2030 г. Использование угля планируется начать «постепенно снижать» уже с 2026 г.

Впрочем, конкретики мало. В итоговом заявлении саммита уточняются механизмы торговли квотами на выбросы, однако от климатического пакта 2014 г. отличия не принципиальны. Тем более, что жизнь частенько вносит коррективы. Трамп, к примеру, просто вышел из климатических соглашений в 2017 г., и гарантий от повторения такого шага никто не даст.

Китайское же руководство между целями по снижению добычи угля и светом и теплом в домах зимой, очевидно, снова выберет последнее.

Однако это совсем не говорит о том, что подобные декларации о намерениях пусты и не имеют последствий в реальности. Наоборот, «зеленый» тренд с нами надолго, и тенденция к ограничениям энергоемких производств может продолжиться. А это значит, что тот же алюминий может стать менее доступным и более дорогим. Равно как и «более чистые» источники энергии, от газа и урана до возобновляемых.

Компании, работающие в «зеленых» секторах, или считающихся таковыми, будут оставаться в центре внимания инвесторов и общественности. Здесь спектр очень широк – от энергетики и транспорта до всего, что связано с повышением энергоэффективности. Ведь с развитием рынка квот, все, что способствует снижению выбросов, можно будет продать.

Опыт последних месяцев также показывает, что вероятность энергетических кризисов растет. Сложно добиться устойчивого роста экономики с ограничениями на добычу самого дешевого топлива. Что делать, когда возникнет очередной кризис, мы теперь знаем. Так что не забываем названия угольных компаний ?

Ну и раз пошли такие пироги, фокусируемся и ищем каждый у себя основания, по которым мы тоже могли бы гордо называться Зеленым бизнесом. Тренд однако ?

Загадка трейдеру: — Светит, но не греет? — Маржин-колл!

Вот уже пятую сессию подряд цены на энергетический уголь снижаются благодаря стараниям китайского правительства по контролю ценообразования, а также увеличения количества разрешений для угольных компаний по добыче. Помимо этого, ожидается, что власти Китая проведут многочисленные инспекции национальных компаний, занятых в добыче и торговле углем.

В первые дни кампании за снижение цен на уголь китайскому руководству удалось добиться успеха. Скорее всего, спекулянты на бирже поспешили закрыть позиции, потому что даже хорошая прибыль не стоит серьезных проблем с властями. То же самое можно сказать про физических потребителей, склонных запасаться углем впрок. Конечно, до закона о трех угольках дело пока не дошло, но строгие меры за «излишний» спрос обещаны.

Разумеется, проблему нехватки угля нельзя решить, лишь прогнав спекулянтов с рынка. Для наращивания производства и запасов до комфортного уровня неизбежно потребуется время. При условии повышенного спроса зимой это неизбежно будет провоцировать проблемы.

Так что самый быстрый способ решения – это сокращение спроса. В рыночной экономике за это отвечает рост цен: кому не слишком надо, сокращают потребление. Видимо, по политическим причинам для руководства страны такой способ неприемлем, и они применяют административные меры. Грубо говоря, решают, кому нужен уголь или электроэнергия, а кому нет, формально поддерживая низкие цены. Очень сомнительно, что так можно избавиться от дисбаланса спроса и предложения.

Проблема будет вылезать наружу, причем в неожиданных местах, поскольку скажется на производствах и цепочках поставок самых разных товаров. Даже не связанных напрямую с углем.

Полагаем, что влияние ограничительных мер на цены угля не продлится долго. Можно вспомнить об усилиях по сдерживанию цена на металлы, которые не устают расти.

В краткосрочной перспективе логично ожидать:

Нового роста цен на уголь.

Сокращения объемов производства и роста цен на продукцию во многих секторах реального сектора китайской экономики. Все это чревато замедлением роста китайского ВВП, а также усилением инфляционного давления в мире.

Одним из бенефициаров возможного нового витка роста цен на энергетический уголь является, по нашему мнению, американская компания Peabody Energy (BTU US). Сохраняем позицию в одном из портфелей в расчете на рост котировок.

Всего 10 дней назад китайскому рынку угля на мгновенье показалось, что пик энергетического кризиса пройден. Ведь сам глава Правительства приказал кризису закончиться. Цены 8 октября упали на 11%, и мы задавались вопросом, можно ли выдохнуть?

Оказалось, что распоряжения Правительства, даже подкрепленного разрешением добывать уголь по-максимуму, недостаточно. Мы опасались, что в реальной жизни всегда что-то может пойти не так. И вот ответ матушки-Природы ударным планам прозвучал в духе: “Подержите мое пиво!”.

Сначала наводнения в угольной провинции Шаньси, а теперь еще резкое похолодание в восточных провинциях. Температура в последние дни упала более, чем на 10 градусов, и местами во Внутренней Монголии и Хэйлунцзян уже пошел снег. Отопительный сезон пришлось начать раньше обычного при меньших запасах. Например, северо-восточная провинция Цзилинь рапортует о 85%-ном уровне.

А что цены? До 8 октября 1200 юаней за тонну казались запредельным пиком, сегодня же они достигли 1828 юаней. То есть, на 50% выше.

Что же еще можно сделать, кроме призывов к стахановским рекордам?

Одна из мер ранее обсуждалась и даже претворена в жизнь. Власти разрешили электростанциям повышать тарифы с пятницы. Разумеется, они сразу вышли на верхний лимит в 20%. Мы писали о том, что мера в целом правильная, но своей половинчатостью напоминает рост цен на продукты в позднем СССР. Вряд ли без более жестких повышений можно добиться результата.

Так что же остается? Ответ на этот вопрос мы тоже давали – попросить Владимира Владимировича Путина высказаться по углю! Цены на газ не дадут соврать ?

Вывод? Продолжаем держать в одном из портфелей Peabody Energy (BTU US) – здесь потенциал, по нашим оценкам, сохраняется. «Мечел» уже дороговат, но по-прежнему интересен с точки зрения дивидендов на префа. Кроме того, полагаем, что интересно в свете роста цен на уголь выглядят урановые компании, о которых речь пойдет в одном из следующих постов.

– А не продать ли все мои бумаги, вложенные в американский рынок, да не купить ли взамен российских акций? Ты посмотри, что с ними происходит и, судя по всему, будет происходить и далее! – задал мне вопрос один из моих уважаемых клиентов…

На самом деле, в последнее время сталкиваюсь с такими разговорами практически ежедневно. Что правда, то правда – если в какой-то день не взлетела та или иная позиция, день явно прожит зря!

Стоит ли сегодня вкладываться в российский рынок на 100%, поговорим отдельно. Но тренд очевиден – наш рынок сейчас действительно бурлит.

Причины понятны:

1. «Око Саурона» в кои-то веке обращено не в сторону РФ. Не до России. Более того, похоже на то, что в повестке дня подготовка нового раунда общения на самом высоком уровне. Виктория Нурланд явно приезжала не для того, чтобы покормить голубей на Красной Площади или сделать селфи на фоне памятника Пушкину ?

2. Россия сегодня явный бенефициар от всех происходящих событий: и роста цен на нефть, газ и уголь, роста цен на зерно и металлы, и от того, что происходит в области логистики (Транссиб сегодня забит контейнерами Корея-Европа, Китай-Европа. Порты не справляются. Я так думаю, скоро Северный Морской Путь будет самым востребованным.)

3. Каждый день фонды, инвестирующие в РФ, получают значительные поступления. И это на фоне оттока денег с рынков других развивающихся стран. Учитывая не очень значительную глубину нашего рынка, каждый приходящий миллион неплохо влияет на котировки.

Что дальше? Долго ли еще нашему рынку торжествовать? Потенциал дальнейшего роста, в целом, еще очень велик. Есть масса бумаг, до которых праздник жизни пока не докатился. В частности, та же энергетика. Да и значительно подросшие бумаги в действительности не так уж и дороги. В среднем по мультипликаторам они продолжают выглядеть значительно дешевле своих западных или даже китайских аналогов.

Однако есть два момента, которые необходимо помнить, работая на российском рынке:

1. Наш рынок не случайно такой дешевый. Есть понятие – сугубо российские риски. Они, друзья мои, никуда не делись. Более того, иногда возникает ощущение, что они только растут. Ряды «докторов», что могут поспешить на срочное лечение тех или иных бизнесов, не оскудевают. Да и «врачебное руководство» всегда на боевом посту. Полно энергии и творческих сил.

2. Из-за недостаточной глубины рынка наши бумаги умеют не только бодро расти, но и (так же весело и непринужденно) падать.

Возвращаясь к портфелю моего клиента… Соглашусь ли я с тем, что стоит взять и перевести его целиком на российский рынок?

Черта с два. Не забываем – при всем происходящем на рынке акций, рынок наших внутренних как гос, так и корпоративных долгов неуклонно снижается. Ставка растет и очевидно будет расти и дальше. А для фондового рынка это все отнюдь не пряник. Да и рост нашей экономики… Пока он связан исключительно с внешней, благоприятной к нам конъектурой. Что, увы, продлится не вечно.

Пока в стране не начнутся реальные структурные реформы в области экономики, которые смогут дать настоящий импульс и нашему фондовому рынку, весь этот рост может быть временным и в любой момент вследствие каких-то изменений во внешней конъюнктуре, может смениться на сильные падения.

И напоследок. Настоящую глубину нашего рынка мы обретем тогда и только тогда, когда у нас появятся серьезные долгосрочные игроки с многими сотнями миллиардов долларов – так называемые «крепкие руки». Я говорю о пенсионных фондах. Реальный импульс наш рынок сможет получить в результате правильно проведенной пенсионной реформы.

А без этого… ну так. Порезвимся пока. А потом горько поплачем. Или кто-то в этом сомневается?

И снова на горячую тему этой осени – инфляция, будь она неладна.

Цены производителей в сентябре выросли на 10,6% (г/г). Это максимальный рост цен с начала публикации таких данных в 1996 г. К дорогому сырью, сбою в цепочках поставок добавились бьющие все рекорды цены на уголь и энергетический кризис. При этом потребительские цены в сентябре выросли всего на 0,7% (г/).

Чем это нам грозит? Во-первых, рост цен производителей в Китае может привести к росту экспортных цен, подлив масла в огонь глобальной инфляции. В том числе, в разгон инфляции в США, чего мы все так боимся. Во-вторых, сложная ситуация у производителей вполне может вдохновить китайского регулятора на дополнительные программы помощи реальному сектору, а также на смягчение денежно-кредитной политики. А вот это рынкам понравится.

Энергетический кризис продолжает бродить по миру Новой жертвой стала Индия. Если в Европейских странах активно обсуждают возможную и реальную нехватку газа, то в Индии банально закончился старый-добрый уголь, которым страна продолжает пользоваться.

Министр в столице Индии Нью-Дели предупредил в воскресенье, что отключение электроэнергии может ударить по городу в следующие два дня. По словам министра энергетики Дели Сатьендры Джайна, запасы более чем половины из 135 угольных электростанций Индии, которые вырабатывают около 70% электроэнергии страны, истощились до такого низкого уровня, что их хватит только на то, чтобы гарантировать электроэнергию в течение трех дней. Ранее предполагалось, что подобные электростанции сохранят буферный запас не менее одного месяца. Нынешние заводы вокруг уже сократили свое производство почти на 50%.

C проблемами столкнулась не только столица. Два индийский штата – Тамил Наду и Одиша – также предупредили о крупных проблемах в сфере электроэнергетики из-за сокращения запасов угля. Пока Федеральное правительство страны настаивает на том, что имеется достаточное количество топлива для удовлетворения спроса, а вся система угольных поставок быстро придет в норму после того, как закончатся сильные муссонные дожди. Пока же запасы будет тратить Государственная компания Coal India Ltd (COAL.NS), которая направит 40 млн тонн для пополнения запасов коммунальных предприятий.

В итоге 4-я страна в мире по потреблению энергии вынуждена надеяться на скорейшее прекращение проблем с погодой и верить в желание Китая продавать уголь, несмотря на собственные энергетические проблемы. В противном случае экономике Индии придется столкнуться с серьезными проблемами, а о спрогнозированном экономическом росте до 8,7% (по версии Fitch) в этом финансовом году можно будет забыть.

Что тут для нас? По всей видимости, праздник на улице угольщиков продолжается. Цены на уголь еще долго могут быть весьма «доброжелательными» для производителей.

Одним словом, Мечелу неслыханно везет. Ждем продолжения ралли.

В первый день торгов после недельных выходных цены на уголь в Китае упали на 11%. Похоже, трейдеры поверили обещаниям властей увеличить поставки угля и гарантировать обогрев домов в зимние месяцы.

На местах власти с энтузиазмом принялись выполнять распоряжение Партии. Провинции Шаньси, Шэньси и округ Ордос во Внутренней Монголии обязались увеличить поставки угля на электростанции на 145 млн. тонн по сниженной цене в четвертом квартале в рамках борьбы с кризисом.

Дополнительно энергетическая администрация Внутренней Монголии одобрила планы роста производства на 72 шахтах, что потенциально может добавить еще 98,35 млн. тонн в год. Надо полагать, это следствие отправки в утиль годовых экологических квот.

На прошлой неделе Правительство потребовало добывать уголь на полную мощность без оглядки на квоты. Посмотрим, что из этого получится. Ведь «дать стране угля» – это не денег напечатать. В реальной жизни, тем более на шахтах, всегда что-то может пойти не так.

Понимают это и в китайском Правительстве, которое сняло негласный запрет на импорт угля из Австралии. Политика политикой, а греться чем-то надо. В Индии, также страдающей от дефицита угля, такому решению не рады.

Успехи в борьбе с кризисом можно будет оценить к концу года. А пока аналитики упражняются в оценке снижения промышленной активности в конце года. UBS написал, что снижение потребления электроэнергии на 10-15% в ноябре и декабре может привести к 30% замедлению активности в энергоемких сталелитейной, химической и цементной отраслях.

Похоже, что энергетические рынки в целом по миру получили небольшую передышку. Уголь в Китае дешевеет, но все же ему не удалось в полной мере повторить эффектный разворот цен на газ в Европе.

Может быть, стоит попросить Владимира Владимировича Путина высказаться и по угольной теме тоже? ?

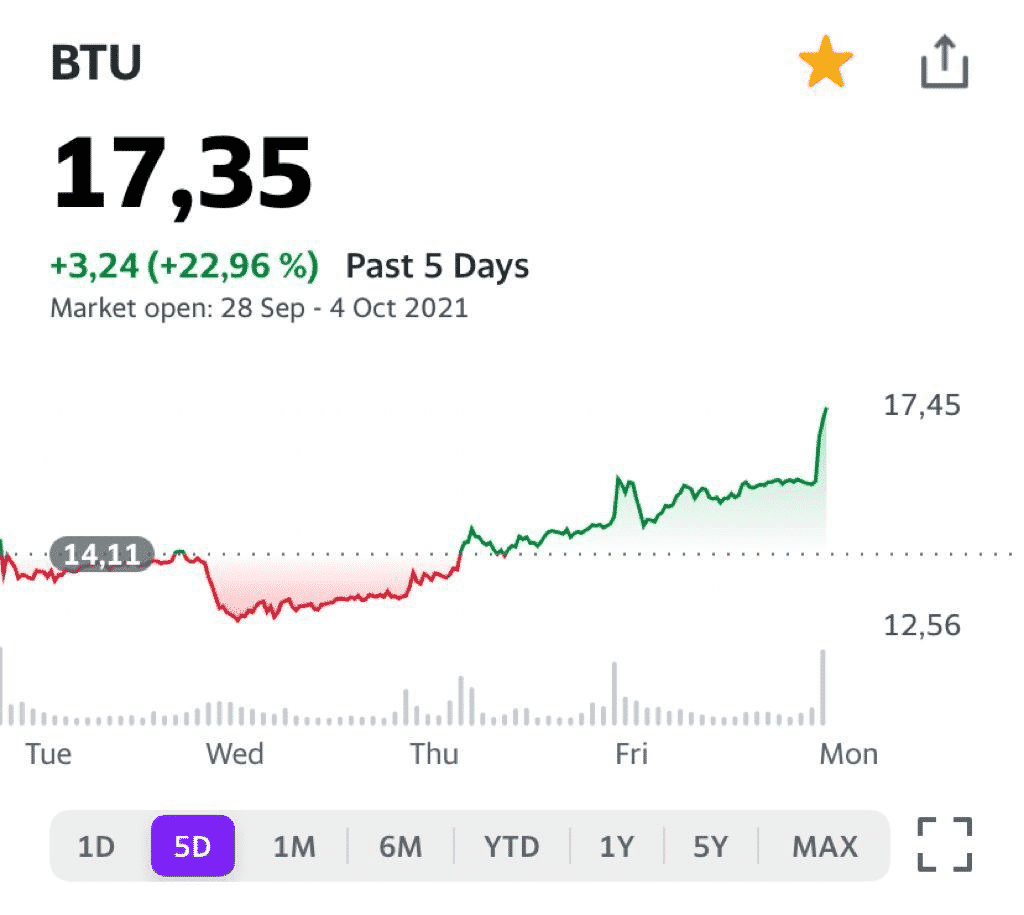

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия: • Опасения относительно повторения холодной зимы. • Рост цен на природный газ. • Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

Основные выводы 1) Цены на энергетический уголь находятся на исторических максимумах 2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2». 3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства. 4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне. 5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

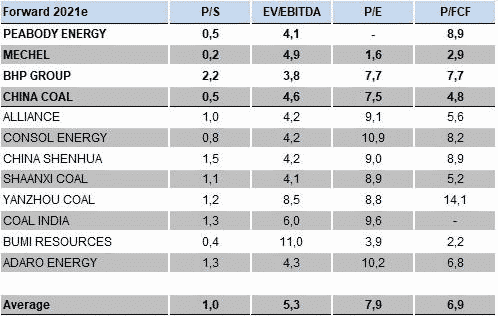

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.

Усилия китайских властей по разрешению энергетического кризиса становятся все радикальнее.

Оно и понятно – чрезвычайное время требует чрезвычайных решений.

На прошлой неделе Правительство потребовало от госкомпаний энергетического сектора обеспечить поставки в зимние месяцы любой ценой.

По сведениям источников, распоряжение было озвучено вице-премьером Хань Чжэнем, курирующим энергетический сектор, на чрезвычайном совещании по борьбе с кризисом в четверг. Оно касается всех отраслей от нефти и газа до угля и электрогенерации. Блэкауты недопустимы.

Это плохая новость для европейских потребителей газа и угля в начале отопительного сезона. Теперь конкуренция за поставки доступных на рынке энергоносителей обострится еще сильнее. Цены на газ в Европе на прошлой неделе впервые превысили $1200 за тысячу кубометров. В европейских единицах рекорд был еще круглее – 100 евро за мегаватт-час.

Интересно, что до нынешнего года рекорд был почти втрое ниже – 36,15 евро, и был установлен 30 сентября 2008 г. – через две недели после краха Lehman Brothers. То есть в разгар финансового кризиса, порожденного ипотечным кризисом в США. Казалось бы, причем здесь Evergrande?

Разумеется, аналогия притянута за уши, это просто забавное совпадение. Хотя, может и не очень забавное, ведь кто может в точности представить, что значит «любой ценой» для китайского руководства? Во всяком случае, экология и безопасность на угольных шахтах уже отошли на второй план.

Госугольщикам предписано работать на полную мощность до конца года, даже если они превысят годовые квоты, обусловленные экологическими целями. Частным компаниям обещано более толерантное отношение к инцидентам на шахтах. Напомним, что в марте этого года регулирование отрасли резко ужесточилось, за нарушения собственникам шахт грозили высокие штрафы и тюрьма. Это не могло не сказаться на объемах добычи.

Однако кризисная целесообразность диктует свои условия.

И экология, несмотря на то, что становится, по сути, новой мировой религией во главе с пророком по имени Санта Грета, вынуждена временно сделать шаг назад. Ибо экология экологией, но зимой замерзать или останавливать промышленность из-за нехватки энергии, не хочется никому.

Другой вопрос, насколько должна вырасти цена, чтобы эффективно снизить спрос при том, что возможности наращивания предложения в сжатые сроки жестко ограничены?

Может ли цена на газ еще подрасти?

Разумеется. Но до какого уровня сказать очень сложно. При этом стоит учитывать, что и текущие уровни являются критичными для многих производств, вынужденных приостанавливать свою деятельность из-за нежелания работать в убыток.