Некоторое количество моих знакомых отказались от покупки жилья по причине «заоблачности» цен. Как остановить рост цен на недвижимость? Найдено простое и понятное решение.

Эх, вот бы машинку сменить. Владимир Владимирович! Может, чего душевного и о автодилерах скажете? Икорка черная… Очень уж хочется к новому году. Может, тоже…? Есть еще одна очень серьезная тема. Tesla. Полагаю, что спекулянты НЕОБОСНОВАННО задрали на нее цену. Не на машинку… Речь об акциях. Россияне давно мечтают их, эти акции, купить. Но злые международные спекулянты давно уже абсолютно НЕОБОСНОВАННО задрали на них цены и не дают дорогим нашим соотечественникам приобрести эти акции по РАЗУМНОЙ цене. Может и здесь… поможете?

Вернемся к нашим реалиям. Если начнем бороться с ростом цен на первичке, подлые и бессовестные цены на вторичке пойдут расти как дрожжах. Интересно… А как заставим продавцов квартир немедленно перестать продавать по НЕОБОСНОВАННО ЗАВЫШЕННОЙ цене? Да и где она, эта СПРАВЕДЛИВАЯ цена? Точнее, обоснованная? Введем норматив максимального отклонения, который будет регулировать рост цен?

Ежели без шуток. Цены – штука очень творческая. Как только мы начнем их административно регулировать, получим или дефицит, или серый рынок.

Что касается девелоперов. Все просто. К примеру, тот же Самолет часто продает квартиры уже с отделкой. Чтобы понизить цены, застройщик начнет продавать квартиры без отделки. И все. Что хорошего?

Ставки растут. Теперь выясняется, что хакеры похитили информацию, по стоимости превышающую капитализацию Amazon, Google, и Tesla впридачу. Уже понятно, что за такое не расплатиться ни текущим, ни будущим поколениям крестных отцов, стоящих за этой хулиганской шайкой.

В вопросах создания шоу по принципу «каша из топора» американцы не имеют равных в мире.

Да, русские вроде не вмешивались в выборы. А иначе как обьяснить, что вместо «неправильного» Трампа, пришли «правильные» парни? Если вмешались русские, почему «правильные» победили? Вопреки? Благодаря? Невзирая на? Короче, тонкий лед. Нет уж. Лучше признать – в выборы не вмешались, но тут же оказались виновны в краже со взломом. Короче, виноваты русские по-любому.

Скандал разворачивается. Законы проведения шоу требуют нагнетания страстей. Пока неизвестно, что следующее припасено нам на «радость». То ли кибер авианосцы «расправляют паруса», а кибер бомбардировщики уже заправляются для нанесения ответной кибер атаки. То ли уже слышен скрип вентилей, готовящихся перекрывать России финансовый кислород. Куча слов, куча праведного гнева. Выглядит, откровенно говоря, как некая операция прикрытия.

Мы с вами прекрасно понимаем: разумеется, нет никакой связи между тем, что происходило на выборах, странным поведением статистики по голосованию и внезапному обвинению русских.

Более всего мне интересно: каким образом стало понятно, что коварные флибустьеры интернет морей, романтики мышки и монитора, именно россияне? Они оставили визитные карточки? Или расписались на актах приема-передачи ворованных файлов? Опять же, а янки святые? Это понятно… По определению. По крайней мере, по законам Голливуда – всенепременно. И, по законам Голливуда, плохие парни обязательно всегда наказаны. В очередной раз просматриваем фильм «Плутовство». Там все это уже было.

А пока… Пока страаашно, аж жуть.

Рубль проседает. Российские ценные бумаги, на всякий случай, продаются. А вдруг и правда… А вдруг не шоу… В свое время я сделал прогноз, что на конец года рубль будет болтаться где-то на уровне 77-79. Впоследствии мы с вами увидели волну всемирного оптимизма, передвинувшую рубль на уровни 72-73. Будет забавно, если первоначальный прогноз все же сбудется. Шансы на то имеются.

В недавних публикациях мы перечислили несколько компаний, которые работают в примерно тех же направлениях, что и всем известная компания Tesla.

Первой в списке значилась Nikola, которая до момента написания поста пережила огромное количество потрясений, правильная подача которых может вполне стать сценарием для занимательнейшего фильма.

В нашей публикации преследовалась цель лишь перечислить и кратко охарактеризовать компании «аналоги Tesla». Вместе с тем, тема Nikola потребовала гораздо большего времени для исследования. Многие читатели написали нам с просьбой осветить эту тему.

Начать стоит с упоминания основателя данной компании – Тревора Милтона, американского серийного предпринимателя. Для того, чтобы понять, кто перед нами, необходимо вернуться в 2009 г., когда Милтон основал компанию dHybrid по переоборудованию дизельных грузовиков на гибридные дизельно-газовые системы.

Вскоре после первых крупных заказов начались жалобы касательно несоответствия многим требованиям выполненных работ, в том числе это касалось безопасности. Попросту говоря, новые двигатели нуждались в значительных доработках. Милтон же параллельно с данными процессами занимался поисками покупателей своего бизнеса, и после успешной продажи, буквально через несколько месяцев покинул компанию.

Свежеиспеченному и «счастливому покупателю» такого бизнеса осталось наследство в виде выплат гарантийных платежей на сумму около $1,5 млн. Кроме того, компания по факту оказалась убыточной. В итоге dHybrid удалось закрыть лишь в 2019 г.

Милтон все эти годы уже вовсю занимался развитием своей новой идеи, все так же связанной с грузовиками на водородном топливе. Так возникла Nikola. Предполагалось, что к 2023 г. новая компания будет производить 35-50 тыс. грузовиков. Кроме того, в планах предприимчивого Милтона было построить сеть заправок и купить участок для постройки завода (начало строительства было запланировано на 2020 год).

Итогом всех обещаний стали бурные инвестиции в Nikola. Но настоящей «вишенкой на торте» было обратное поглощение Nikola компанией VectoIQ Acquisition, так называемой «blank check» shell.

Подобные компании создаются для сделок по слияниям и поглощениям. Они просто покупают другие компании и проводят листинг на бирже.

Так акции Nikola стали торговаться на Nasdaq, сначала небольшими объемами, но лиха беда начало.

Интерес рынка к новому проекту, замахнувшемуся на конкуренцию с самой Tesla, был велик. В период с 3 по 6 июня котировки взлетели на 150%, а рыночная капитализация достигла $36,1 млрд. Правда, «хайповать» долго не получилось, и уже к концу июля цена вернулась к $30, а к сегодняшнему дню упала до $17.

При этом, первое время по компании создавался весьма позитивный новостной фон: агентства писали статьи о перспективах, аналитики, давали рекомендации (даже JP Morgan!), оценивали и считали target price, опираясь на прогнозы Nikola. Так, к 2021 г. компания обещала получить первую выручку, а в 2023 г. выйти на 30-50 тыс. единиц техники, как мы уже сказали выше. Компании даже удалось заключить несколько крупных сделок, в том числе с самой General Motors.

Громом среди ясного неба стал отчет компании Hindenburg Research от 10 сентября, в котором раскрывались махинации Nikola и ее основателя. В частности, там были перечислены и приведены доказательства уловок, с помощью которых Nikola удалось незадолго до этого заключить контракт с General Motors. Чужие разработки, выдаваемые за свои, грузовики, не пригодные к использованию, больше похожие на выставочные макеты и многое другое.

Например, во время презентации грузовик Nikola не мог обеспечивать свои системы электропитанием.

Чтобы это скрыть, к нему просто подключили стороннее питание. При этом после презентации к доработке дефектов не преступали в течение года. Чтобы снять видео с демонстрацией работы грузовика Nikola, его скатили с небольшого уклона…

Nikola и ее представители все отрицали, однако Милтон на всякий случай ушел с поста главы компании. Акции подверглись жесткой распродаже, которая усугубилась истечением lock up периода, после чего сбрасывать бумагу в больших объемах начали инвесторы, участвовавшие в первичном размещении.

Что имеем на данный момент? Репутация Милтона испорчена, Nikola до сих пор ничего не производит, GM отказалась от сотрудничества, а акции NKLA от максимумов упали на 82%. Комиссия по ценным бумагам США (SEC) и Минюст инициировали собственные расследования произошедшего, которые еще не завершены.

Безусловно, инвесторам со взвешенным подходом к работе на рынке не стоит даже смотреть в сторону Nikola. С другой стороны, рынок знает примеры, когда «падающий нож» вдруг обретал второе дыхание. Шансы на возрождение? Правда, вероятно, уже без одиозного господина Милтона… Ничего исключать нельзя. Есть инвесторы с высоким аппетитом к риску, которые отслеживают подобные истории.

Но надо отдавать себе отчет, что риски здесь экстремально высоки.

Из уважения к своим подписчикам решил прокомментировать.

Отвечу в двух частях – сначала по фактам, потом про личность.

Из-за чего, собственно, весь сыр-бор? В пятницу мы опубликовали статью на тему сравнения Теслы и других компаний из того же сектора. В ней действительно была допущена досадная описка, которую, кстати, исправили еще вчера вечером.

По Tesla 13 – не EV/EBITDA, а P/S. Из приведенной в посте диаграммы становится понятно, по какому именно коэффициенту мы сравниваем компании. Великая ли это трагедия? Не думаю…

Один из пассажей «разгромного» текста заключается в том, что непонятно, откуда мы берем такие мультипликаторы. Дескать, они многократно занижены.

Если непонятно – спрашивайте. Я уже много раз писал в канале, что при подобном анализе мы используем прогнозные показатели. Естественно, они отличаются от того, что можно найти в отчетности.

Почему мы так делаем? Нет никакого смысла сравнивать компании по фактическим финансовым показателям. Это – дело прошлое, а нас интересует, что ждет рынок от компаний в будущем.

Данные мы берем из Bloomberg, доступному не всем по причине высокой стоимости подписки.

Теперь по цифрам. У Tesla действительно P/S равен примерно 13х по прогнозу выручки на 2021 г. Так, капитализация на закрытие четверга была около $600 млрд, а консенсус-прогноз Bloomberg по выручке составляет около $46,2 млрд. В итоге получаем P/S около 13х.

По остальным компаниям для большей наглядности мы брали прогноз по выручке за 2021-2023 гг. Прежде всего, потому что в более ранние периоды их выручки слишком малы, и мультипликаторы получаются совершенно нерепрезентативными.

Да, проводя сравнительный анализ в таких экзотических отраслях, как производители электрокаров (многие из которых являются, по сути, стартапами), приходится применять отчасти творческий подход. Это является неотъемлемой частью работы аналитика.

Так поступают практики. А не те, кто только закончил ВУЗ, и полагает, что уже может называть себя аналитиком.

У той же Nikola мультипликатор P/S за 2021 г. составляет около 120х. Применять его в данном случае нет никакого смысла. Нам же нужно сравнить компании, приведя их, по возможности, к общему знаменателю, чтобы иметь представление о том, насколько дороги или дешевы компании.

Теперь что касается Nikola. Поступило довольно много вопросов относительно того, что компания в последнее время оказалась замешана в ряде скандалов. Это действительно так, но мы не акцентировали внимание на данном факте, поскольку рассматривали сектор в целом. Однако интерес к этому довольно большой, поэтому на предстоящей неделе мы опубликуем более подробный рассказ уже конкретно о Nikola. Следите за обновлениями.

Ниже привожу таблицу с расчетами. Данные по выручке – консенсус-прогноз Bloomberg за 2021-2023 гг. Данные по капитализации – закрытие рынка в четверг.

Если же в наших материалах изредка проскальзывает та или иная неточность, а это, разумеется, случается, ничего трагичного в том нет. Обычно наши уважаемые читатели просто мне пишут в личку – «обратите внимание, тут или там ошибка».

Друзья! Очень благодарен вам за это. Прекрасно понимаю, что мы пишем для людей образованных, думающих, самостоятельно отслеживающих ситуацию на рынке… И считаю за честь иметь настолько интеллектуальное продвинутое сообщество читателей. Получать от вас мгновенную связь по содержанию постов – действительно очень ценно.

Данные по выручке – консенсус-прогноз Bloomberg за 2021-2023 гг.

Автор обсуждаемого нами поста пошел дальше и масштабировал закравшуюся ошибку до совершенно фантасмагорических размеров.

На этот счет у меня есть две версии.

1. Этот материал – просто-напросто заказуха. Что ж, проект Bitkogan действительно очень активно растет и развивается, борется против финансовых мошенников и повышает финансовую грамотность населения. Нет ничего удивительного в том, что те самые мошенники периодически предпринимают попытки ответных атак.

2. Молодой человек просто решил похайповать на моем имени. «И нет ничего нового под солнцем» – было написано еще в Ветхом Завете. Инвестиционная среда крайне конкурентна, многие юнцы полагают, что, хорошо потолкавшись локтями, они отвоюют себе желанное место на рынке и любовь и уважение клиентов.

Боюсь, что здесь их постигнет определенное разочарование. Дам более действенный рецепт.

Как стать Евгением Коганом номер 2? 1. 30 лет отработать в отрасли без отпусков и выходных. 2. Собрать вокруг себя команду талантливых профессионалов. 3. Вывести на рынок пару сотен компаний. 4. Создать рынок второго эшелона в России. 5. Провести десятки сделок по слиянию и поглощению. 6. Создать несколько инвестиционных бизнесов, признанных игроками рынка. 7. Получить несколько значимых профессиональных наград. 8. Лично управлять активами под миллиард долларов. 9. Получить признание как лучший преподаватель года от студентов ВШЭ.

Не верите? Спросите тех, кто в рынке не год-два, а хотя бы года с 2000-го.

Если вас интересует мое настоящее, то где смотреть результаты по разным инвестиционным стратегиям вы знаете и сами, а размер конкретных портфелей под управлением я, уж извините, раскрыть не могу. Настоящие деньги, как известно, любят тишину. Мои клиенты – люди непубличные и раскрывать статистику по ним я не имею права.

И напоследок. Периодически слышу вопрос: если ты такой успешный инвестор, то зачем тебе вся эта просветительская деятельность?

Отвечу. Во-первых, гены. Мой дед был журналистом, отец тоже всегда прекрасно писал и пишет, дядя был ученым, выдающимся педагогом и написал целый ряд книг и вузовских учебников. Журнализм и просветительская деятельность всегда были мне интересны, и я рад, что спустя все эти годы в индустрии у меня появилась возможность совмещать два любимых дела.

Ну а во-вторых, я пишу, так как вижу, что это востребовано, что мой опыт позволяет многим избежать горьких ошибок начинающего инвестора, и еще более многочисленным читателям – действительно заработать, поднять уровень их семей. Ежедневно получать ваши благодарные отзывы для меня – вдохновение и мотивация.

В моем возрасте делиться опытом – нормально. Странно, если человек, наоборот, прожил жизнь, построил дом, посадил дерево, добился успеха, и никого ничему не научил. Потребность отдавать для любого зрелого человека – такая же важная, как и потребность получать.

Кстати, интересно. А кто должен быть у руля финансово-экономических каналов? Журналисты? Экономисты-теоретики? Студенты финансовых ВУЗов? Или все-таки практики, которые не понаслышке знают, о чем они пишут?..

Совокупность таких факторов, как успех в производстве электрокаров (их цена – пока вопрос другой) и неординарная личность Илона Маска делает свое дело.

Закрываешь глаза – вроде вторник, открываешь – уже четверг. Картинка почти одинаковая. Опять еще немного, но укрепляется евро против доллара США. Еще немного, но смотрят вверх фьючерсы на американские рынки Еще совсем чуть-чуть, но вновь абсолютно нахально укрепляются нефтяные котировки. Такое ощущение, что все куда-то снова полетели. Самолеты спешат заправить керосином. Машинами забиты дороги. О локдауне забыто, как о кошмарном сне.

Как в старом анекдоте: для всех суббота, но для финансовых рынков еще четверг.

Не забываем: сегодня судный день для бедных индюшек. Те из американцев, что ещё не пополнили стройные ряды веганов, сегодня массово истребляют эту несчастную птичку (Thanksgiving day, однако).

С сегодняшнего дня открывается праздничный сезон, который длится до Рождества. Каков он будет на этот раз? Продлится ли оптимизм? Увидим ли Рождественское ралли?

На настроения американцев во многом будут влиять результаты Black Friday. «Чёрная пятница — пятница после Дня благодарения в США. С неё начинается традиционный рождественский сезон распродаж. Обычай устраивать распродажи в этот день установился ещё в XIX веке, а термин «Чёрная пятница» появился в 1966 году». Это мы с вами узнаем в Википедии.

Черная пятница этого года смещается в онлайн. Очевидно, она будет гораздо более скромной, чем в прошлые годы. Понятно, что скидки должны быть максимально интересными. Полагаю, ход распродаж весьма серьезно повлияет на дальнейшие настроения на рынках.

Впрочем, иногда закрадывается ощущение, что рынкам сегодня вообще все равно по какому поводу расти. Лишь бы расти. Эдакая бурная радость по поводу избавления от ига Трампизма. То, что потом все может быть не так весело, почему-то рынками в расчёт не берется.

Уходит неприличный, неотесанный Трамп. Приходит дарахой Константин Устинович! Такой обаятельный. Такой душка. Эдакий кот Леопольд. Так и жду от него: ребята, давайте жить дружно. Хотя не вполне понятно, будет ли это касаться России, Китая, Ирана и прочих вечных и надежных друзей США. Как говорится, поживем – увидим. А пока котик коготки еще не выпустил. Лапки мягкие. Взгляд кроткий. Что еще рынкам нужно для счастья?

Вот и опросы подтверждают: трудящиеся убеждены, что ралли продолжится еще минимум полгода.

А мы с вами занудно повторяем: за любой эйфорией приходит трезвое осознание и (часто!) разочарование. Огромное количество фининститутов сегодня УЖЕ значительно увеличили долю акций в своих портфелях и снизили долю кэша. Вопрос «Кто следующий?» вполне осязаем. Все, включая продавцов в магазине и мойщиков авто, обсуждают инвестиционные перспективы Amazon и Tesla, Shevron и Boeing. Как обычно в таких ситуациях, сильно растет всякая всячина второго и третьего эшелона.

Ничего не напоминает? Не знаю, как у вас, а у меня начинают побаливать старые раны. Потому не спешу танцевать от счастья. Скорее, еще и еще ищу повод для фиксации прибылей. Спокойно. Без агрессии. Совсем неспешно.

Несколько раз обращал внимание: вместе с ростом клиентов на «Мосбирже», множится и количество так называемой «околоторговли». Что это такое?

Большие банки делают мобильные приложения, где клиенту предлагается стать инвесторов «всего за один клик». При этом не учитывается, готов ли пользователь стать инвестором, отдает ли он себе отчет в том, какую именно акцию он покупает.

Трейдеры и управляющие всех мастей и совершенно разной квалификации тут и там создают каналы, сайты, ресурсы и прочие продукты, где продают свои услуги.

Ребята, я не против! Несите в массы доброе, светлое и вечное. Но, прошу, делайте это качественно, ответственно и без грубых ошибок.

Что я имею ввиду? Сейчас поясню.

После публикации поста про Vale мне написал гневный читатель: ваши мультипликаторы по компании и близко не имеют ничего общего с реальностью! В доказательство прикрепил скрин приложения большого и уважаемого банка, недавнего фигуранта новостей по слияниям и поглощениям.

Действительно, там для Vale приведен мультипликатор P/E на уровне 50х. Как так, думаю? Смотрю: капитализация компании в приложении указана $325 млрд. Быть того не может! С пятницы Vale выросла в 5 раз!? Бежать продавать?

Оказалось, ошибка. Приложение банка транслирует клиентам капитализацию, номинированную в бразильском реале (а указано, что это доллары) и делит ее на чистую прибыль компании в долларах США, получая P/E 50х…

Что тут скажешь? С одной стороны, ошибок не совершает тот, кто ничего не делает. С другой стороны, это, на мой взгляд, довольно грубая техническая оплошность. Подобные вещи зачастую способствуют тому, что неопытные инвесторы и инвесторы с недостатком образования принимают неверные решения.

Призываю всех быть внимательными! Проверять все данные. Для этого есть масса ресурсов: Bloomberg, Yahoo.Finance, MarketWatch, Seeking Alpha… И если вы пришли на рынок, как завещал дедушка Ленин, то учиться, учиться и учиться! Только так можно добиваться хороших результатов на дистанции.

Пробелы в образовании, а также способы определения привлекательности акций мы не так давно попробовали устранить в ходе нашего «Базового марафона». И этот марафон был не последним. Следите за новостями

Еще летом стало известно о том, что Tesla намерена заключить большой контракт на поставку никеля с одной из глобальных горнодобывающих компаний. Дело в том, что никель – основная составляющая катодов в батареях для электромобилей. С расширением производства этих агрегатов в мире растет спрос и на металл.

Тема большая, глубокая и чрезвычайно интересная. В новостях пишут, что Tesla ведет переговоры с австралийской BHP Billiton. Однако претендентом на контракт является также бразильская Vale, крупнейший производитель никеля в мире.

Вообще неплохо бы обратить внимание на глобальный добывающий сектор. Акции компаний были с энтузиазмом «утоптаны» во время весеннего локдауна, и сейчас, как мне кажется, представляют весьма лакомый кусок. Особенно, если мы говорим о долгосрочном горизонте.

По моим оценкам, Vale – наиболее недооцененная из компаний сектора. При этом является ведущим игроком во многих сегментах, прежде всего, это касается железной руды и никеля.

Фундаментально компания выглядит очень устойчиво: • При снижении выручки в 2020 г., компания жестко контролирует расходы, что, согласно прогнозам, может привести к росту рентабельности по EBITDA с 47% до 51%. • Низкая долговая нагрузка: отношение Net Debt/EBITDA составляет около 0,4х. • Хорошие дивиденды: 12-месячная доходность в долларах США составляет порядка 6%. • Дисконты по основным мультипликаторам составляют приблизительно по 50% каждый (см. таблицу). Это, на мой взгляд, весьма привлекательный уровень.

Повторю: Vale – очень интересная история. Мир мало-помалу вернется к нормальной жизни и, возможно, сейчас как раз время для покупки подобных бумаг.

Не так давно (в конце лета) открыл позицию в акциях Vale. После небольшой просадки осенью, на фоне рыночной коррекции, бумага практически вышла в плюс. Посмотрим, что будет дальше.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

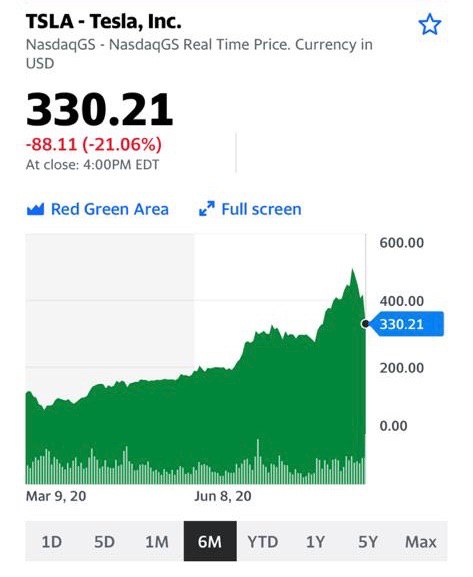

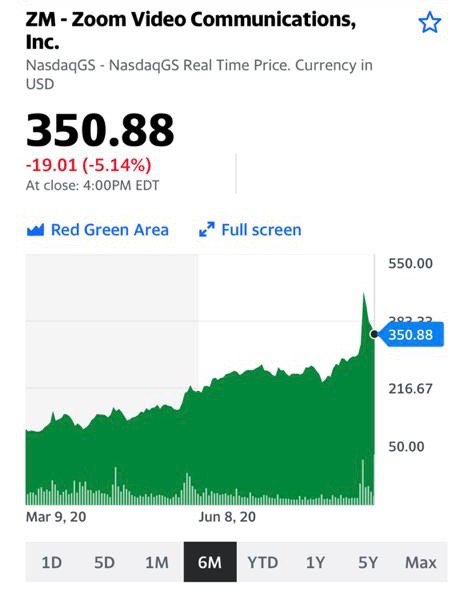

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Российский рынок акций продолжает пребывать в депрессивном состоянии. Причин тому несколько: и история с Белоруссией, и неприятности с Алексеем Навальным. Да и коррекция на глобальных рынках пока в развитии.

Казалось бы, не время говорить о втором эшелоне, но не могу упустить одно интереснейшее событие: на российском рынке появилась компания со 100% свободным обращением акций на бирже (free float).

В феврале 2017 года компания “Детский мир” разместила 33,55% акций на Московской бирже. Тогда в ходе IPO можно было стать (фактическим) «совладельцем», вместе с АФК Система и РКИФ (Российско-китайский инвестиционный фонд), одной из крупнейших отечественных сетей детских товаров. Ценные бумаги к концу того же года взлетели в цене на 38,63% в, сравнении с ценой IPO. Но здесь же «счастье» и закончилось. С тех пор менеджмент не смог нарастить объемы продаж или придумать интересную концепцию по конкуренции с другими сетями. Это привело к снижению доли основных инвесторов в акциях “Детского мира” путем проведения SPO дважды, в конце 2019 года и середине 2020 года. Ранее менеджмент фонда прямо говорил, что желает сократить свою долю участия в сети магазинов. В итоге это привело к решению, представленному несколькими днями ранее: «free float» компании будет доведен до 100%. Финальная распродажа может привести к получению порядка 21 млрд рублей за пакет в 25%. Это может привести к ситуации, схожей с западными компаниями, когда у компании нет ключевого акционера, а она управляется советом директоров, избираемым множеством мелких инвесторов.

Для России такая ситуация уникальна.

Может ли такой шаг привести к позитивным изменениям в стратегии, в управлении компанией и к лучшим результатам в итоге? По сути, 100% «фри-флоат» и примерно равные права и веса у инвесторов при голосовании и принятии ключевых решений – это высшая ступень «демократического капитализма».

Так ли это хорошо на самом деле? Не уверен. Во-первых, данная ситуация вовсе не обязательно повышает уровень защищенности миноритарных акционеров. Точнее, у них теперь нет угрозы со стороны агрессивного мажоритария, но увеличилась угроза со стороны менеджмента. Имеются в виду недостаточное внимание, злоупотребления в отсутствии необходимого контроля. Когда у компании есть мажоритарный акционер – он вряд ли позволит менеджменту этими злоупотреблениями заниматься в существенных объемах. Во-вторых, с одной стороны у миноритарных акционеров появляется больше возможностей влиять на решения менеджмента по важным вопросам. В том числе, о выплате дивидендов. С другой, у простых акционеров недостаточно компетенции, чтобы эти решения принимать в долгосрочных интересах компании. Эту функцию опять-таки выполняет ключевой акционер вместе с советом директоров. В-третьих, если мы посмотрим на практику успешных американских компаний, за каждой из них в качестве ключевых акционеров стоял или стоит до сих пор харизматичный лидер, в крайнем случае – группа единомышленников. В Apple – это был Стив Джоббс, в Microsoft – Билл Гейтс, в Tesla – Илон Маск и так далее. Я не припомню ни одной компании, которая выросла в лидеры рынка, не имея ключевых «фигур». Пускай «фри флоат» Apple и был доведен почти до 90%, но это все равно не 100%, и компания добилась вершин, пока ее к ним вели группа лидеров и основателей в качестве ключевых акционеров. Ситуация иная в случае «Детского Мира».

Опасаюсь я, что в российских реалиях стандарты корпоративного управления подобных компаний, без мажоритарных акционеров, пока еще очень слабо развиты. А, следовательно, будущее «Детского Мира» сложно предсказуемо.

Валютные пары на месте. Коммодитиз – без особых изменений. Фьючерсы на индекс NASDAQ вниз, что неудивительно: перегретость технологических компаний была очевидна даже грудным младенцам. Думаю, сейчас все начнут шортить Tesla и Zoom, но в очередной раз случится что-то эдакое и шортистов снова вынесут (не исключу такой вариант развития событий). Шортисты на то и существуют, чтоб их периодически выносили.

Что ещё интересного? Пожалуй, только слабость рубля. С энтузиазмом ждём решения по новым пакетам санкций. Пока же рубль подчиняется движениям нефти, снижение которой обеспечили скидки саудитов. И энтузиаста Новака, заявившего о том, что, дескать, мы сейчас кааак привьемся и все, нефть рванет вверх… Нефть испугалась и начала снижаться.

Безработица, наконец, перестала быть двузначной и в целом оказалась гораздо лучше прогнозов.

Но… Не все так хорошо «в царстве», если рассмотреть ситуацию подробнее. Давайте не забывать, что прошло уже более 5 месяцев с того момента, как пандемия начала «душить» американскую экономику. И динамика восстановления рынка труда все еще оставляет желать лучшего. Безработица за август 2020 превышает показатель за этот же месяц годом ранее на 4,7 п.п. Гостиничный бизнес, туризм, спорт, развлечения «просели» надолго. Еще вчера министерство труда указало на сохранение распространенности увольнений в США. На прошлой неделе 833 тысячи рабочих (без учета сезонности) подали заявки на пособия по безработице от штатов. Динамика сомнительная, так как за неделю до этого заявок на пособие было меньше. С учетом сезонности ситуация обстоит немного приятнее, даже наблюдается более явное снижение количества первичных обращений. Тем не менее, создается ощущение, что первичные обращения за пособиями постепенно выходят на новый стабильный тренд и достаточно долгий период продолжат колебания вблизи 700-800 тысяч; это практически в четыре раза выше показателей до пандемии.

Очень важно отметить, что еще 759 тысяч новых заявлений на пособия было подано в рамках программы помощи во время пандемии. Эта программа позволяет получать пособия самозанятым, занятым неполный рабочий день и прочим лицам, которые не могли бы претендовать на пособия в обычное время. Показатель новых обращений по этой программе на 151 тысячу превышает показатель прошлой недели, это тоже вызывает массу опасений. Такой рост свидетельствует о том, что очень большая категория работников обнаружила, что вернуться к прежней экономической деятельности не представляется возможным.

Рынок труда в США все еще очень слаб, а переговоры в Конгрессе по новому пакету помощи остаются в тупике. Дополнительные пособия по безработице сейчас имеют решающее значение для восстановления американской экономики, так как они стимулируют потребление и улучшают ожидания агентов. Именно это станет основой восстановления, которое уже, очевидно, не будет быстрым.

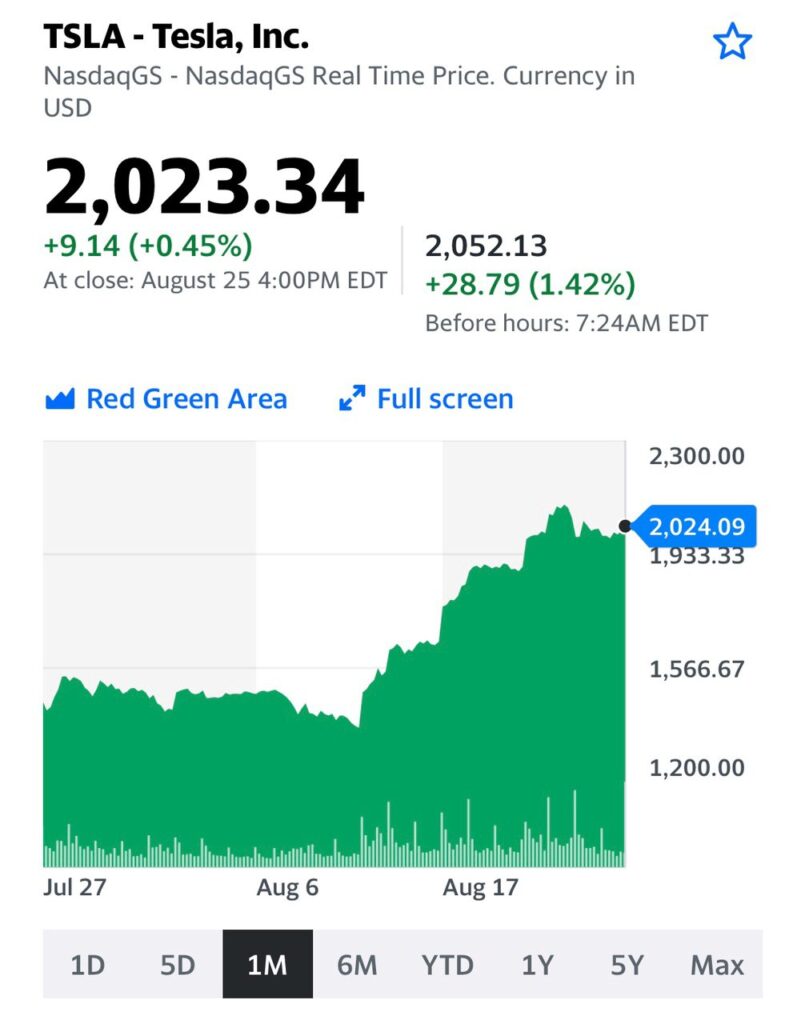

Рыночные индикаторы подтверждают, что не все так уж позитивно. Котировки золота в момент публикации данных по безработице показали движение вниз, но почти полностью отыграли его вверх к концу сессии в пятницу. Биржевые индексы немного «воспрянули» после публикации, но там сейчас есть интрига поинтереснее в целом, которая главенствует – глобальный «фикс» в технологических «триллионниках» и Tesla (TSLA US).

Совсем недавно публиковал пост с мини-исследованием о том, как ведут себя цены до и после «сплита» – дробления акций.

В свете этого не могу не проследить за двумя, наверное, самыми популярными акциями на текущий момент на американском рынке – Apple (AAPL US) и Tesla (TSLA US), которые синхронно провели «сплит» 31 августа.

Напомню о результатах мини-исследования. За 10 дней перед «сплитом» единой тенденции среди изучаемых компаний не наблюдалось: капитализация примерно половины выросла, а половины – снизилась. А вот после «сплита», после дробления, большая часть компаний потеряла в стоимости.

Что происходит с Apple (AAPL US) сейчас? Акции росли в день «сплита» и день после, но затем, в среду, последовала коррекция; сегодня на премаркете они пока торгуются со снижением на 2%. А что с Tesla (TSLA US)? Рост в день «сплита», в понедельник, а затем максимум – на следующий день. Вчера последовали резкие распродажи, сегодня акция на премаркете пока ниже на 6%. От максимума бумаги уже теряют около 15%.

Подтверждается ли гигантами своих отраслей наше мини-исследование? Пока получается, что да. На факте «сплитов» капитализация начала «сдуваться». Но окончательные выводы делать рано. Мы наблюдали акции компаний в течении 10 торговых сессий после дроблений, поэтому дать точный ответ, насколько показательны наши выкладки, можно будет только в конце следующей недели.

Буду наблюдать.

Курс акций Apple на 3 сентябряКурс акций Tesla на 3 сентября

Снова поговорим про масштабные инъекции ликвидности, которые ФРС практикует в последнее время. Пока это действовало (и продолжает действовать) как колоссальная поддержка финансовым рынкам.

Как это повлияет на рынки в дальнейшем? Сумеют ли Штаты убить двух зайцев: поддержать рынки и сделать внутреннее производство более дешевым, путем некоторого снижения доллара?

Вбросы ликвидности можно расценивать как попытку поддержать рынок и увеличить конкурентоспособность американских товаров. Вопрос в том, получится ли убить обоих зайцев и какие последствия это может иметь.

Начнем с поддержки предприятий. Да, деньги печатаются, и индексы растут, но мы видим колоссальное падение ВВП во 2 квартале, высокую безработицу. При этом инфляция на потребительские товары крайне низкая, несмотря на пособия. Это является следствием низкого внутреннего спроса. Перечисленные факты надолго скажутся на экономике и нынешней «поддержки рынка» вряд ли хватит для быстрого восстановления.

Теперь о девальвации. Да, конкурентоспособность увеличится, если доллар обесценится. Проблема в том, что это поможет экспортоориентированным отраслям. Внутренний спрос, вероятно, продолжит испытывать проблемы. Девальвация, если она произойдет, эти проблемы не решит. При таком сценарии достаточно сложно представить равномерное восстановление экономики США.

Сейчас тяжело дать однозначный прогноз по поводу долгосрочной перспективы для США. Тем более, учитывая приближение выборов. Но быть уверенным, что все закончится небольшой коррекцией благодаря мерам поддержки, не стоит. Особенно с учетом сильной перегретости рынков.

Все, что мы можем сейчас делать, это внимательно следить за происходящим.

Воевать с трендом не стоит. Нужно быть в нем, пока он актуален. Выскакивать из тренда до его изменения – дело глупое и неблагодарное. От этого пострадали многие умники, которые не просто выпрыгивали из тренда, но становились против него (творческий привет тем, кто шортил Tesla).

В последнее время много разговоров о том, что акции Apple (APPL US) и Tesla (TSLA) активно растут из-за новостей о скором дроблении, «сплите». Если честно, эти бумаги растут не только по причине скорого дробления. Но это уже отдельный разговор.

Всегда ли в результате сплита бумаги растут? Проанализировал «сплиты» акций крупных компаний за последние три года, которые проходили в разное время и в разных рыночных условиях. Получил интересные результаты.

Задача: понять, как двигались бумаги компаний за некоторое время до «сплита» и некоторое время после.

В исследовании участвовали 15 компаний с текущей капитализацией от $3 до $80 млрд. Выборка не очень большая, но все-таки она может указать на тенденцию. За десять рабочих дней до «сплита» акции 7 компаний снизились в цене, а акции 8 компаний – выросли. Таким образом, можно сделать вывод о том, что близкий «сплит» не оказывал определенного влияния на динамику цен акций, точнее, оказывал не всегда.

Что происходило после «сплита»? В течение 10 торговых сессий после «сплита» 12 акций снизились в цене, 3 акции выросли. Исходя из результатов, можно сделать вывод, что по факту «сплита» акции чаще снижаются в цене.

Это, собственно, классика: покупай на слухах, продавай на фактах.

Есть ли фундаментальное обоснование роста акции из-за «сплита»? В принципе, да. Акция становится дешевле в абсолютном выражении и доступна более широкому кругу инвесторов. Сильно ли это влияет на цену? Способно ли серьезно увеличить спрос, учитывая огромную ликвидность «голубой фишки» США? Учитывая, что одна акция Apple до сплита стоит около $500 долларов, даже инвестор с капиталом $5 000 уже может составить диверсифицированный портфель с участием акций Apple. Безусловно, когда акция будет стоить $100, это привлечет дополнительную массу совсем мелких инвесторов. Но не думаю, что эта масса может серьезно увеличить капитализацию такой крупной компании.

Есть у меня другое предположение, почему новости о «сплите» вызывают рост акций Apple и Tesla. Это – две очень популярные акции на рынке США. Может быть, самые популярные сейчас. Тут по ним новость – «сплит». А «сплит» ассоциируется у рядовых инвесторов с позитивом. Раз «сплит», значит, акция растет в цене, у компании все хорошо и т.д. Я думаю, именно такие рассуждения широкого круга инвесторов могут толкать цены вверх перед дроблением.

Что будет после «сплита»? Мое исследование говорит о более вероятном снижении на факте. Это, кстати, укладывалось бы в логичную коррекцию после мощного роста в этих акциях.

Мой личный хит-парад наиболее часто задаваемых вопросов с недавних пор выглядит так. 1. Когда можно будет покупать белорусские облигации? Как вариант: что делать, если не успел продать? 2. Золото все растет. Когда рост прекратится, тем более, что появились статьи о грядущем обвале цен на золото? 3. Не приведет ли ситуация в Беларуси к обвалу рубля? 4. Как вы думаете, достигнет ли Bitcoin снова отметки 20000? 5. Когда можно начинать шортить Tesla? 6. Когда рынок наконец-то начнет падать? Сколько можно?! Как не пропустить разворот рынка?

Иногда возникает ощущение, что меня спутали с экстрасенсом. Или нет… С предсказателем будущего. Приятно, конечно. Но – увы. Впрочем, иногда так и хочется сказать: сейчас, настрою свой стеклянный шар, подготовлю побольше кофейной гущи, разложу карты Таро. И в бой.

Моя работа – оценка ситуации с точки зрения прежде всего опыта. Скорее, нахождение взаимосвязей событий. Анализ поведения индикаторов. Трактовка их поведения. И, разумеется, выводы, выводы, выводы.

На все вопросы постараюсь ответить. Как? Вместе будем думать. Моя задача не рыбку вам дать, а удочку.

Только, пожалуйста, не надо Tesla шортить. Много раз об этом говорил. А вчера товарищ опять спросил: ну что, говорит, резать шорт? Что мне ему ответить? Рыдаю.

В процессе подготовки очередной публикации нашего «забавного словаря» поймал себя на мысли о том, как точно и емко слэнг передает происходящее с нами на рынке каждый день…:wink:

Крупняк – меткое название для крупных операторов рынка.

Просадка – падение цены или уровней. Относится как к отдельным инструментам, так и к группам инструментов или рынкам в целом.

Накинуть – добавить несколько пунктов к цене бумаги. Вы выставили заявку на покупку по 200.00. Брокер говорит: «На рынке мало продавцов. Накинь пару пунктов, для привлечения контрагента, надо увеличить цену до 200.02.»

Потолок: 1. Исторический максимум. 2. Максимальный уровень цены, до которого может добраться инструмент в текущих условиях. Например: Tesla достигла потолка.

Сходить (уйти, взойти) на Эверест – сильно отрасти, достигнуть максимумов.

Тяга: 1. Мотивация игроков для игры на повышение или понижение. «Нефть стоит, на рынке тяги нет, болтаемся, +/- ловим»; 2. Сильное движение цены. «Тяга появилась – открывай лонги».

Тянуть/тянет: 1. Характеристика стоимости пакета бумаг. Вы купили 100 000 акций по цене 10. Коллеги скажут, ваш пакет тянет на лимон (миллион). 2. Характеристика поведения трейдера на рынке. Если он тянет позицию, это означает, что он держит ее длительное время.

Трейлинг стоп (англ.: trailing stop) – разновидность стоп-лосса. Ордер для автоматической, последовательной фиксации растущей прибыли по открытой позиции при благоприятном движении цены. Трейлинг стоп устанавливается для открытой позиции. Трейлинг стоп работает только при включенном терминале.

Пропустить танки мимо – держать убыточную позицию и параллельно пытаться отыграться на другом инструменте. «Сергеич, пропусти танки … – держи позицию и отыгрывайся на том, что растет».

Проскок цены – цена на бирже повышается очень быстро, «проскакивает» цену вашей стоп-заявки. Это означает, что пока ваша «стоп-заявка» попадет в «очередь заявок» цена на бирже может резко измениться.

Турбоулёт – резкое движение вверх по бумаге.

Турбофишка – резко растущая бумага.

Корнер – специально останавливаюсь на этом термине еще раз, т.к. много вопросов от читателей. Корнер (англ.: corner) – скупать инструмент для спекулятивных целей, буквально загонять в угол. Одна из форм объединения группы игроков для монополизации торговли каким-либо инструментом. Скупка с целью спекулятивной перепродажи. Корнер создается на товарных или фондовых биржах для скупки акций или товаров для последующей их продажи, или для приобретения контрольного пакета акций компании.

Прокрутить деньги – использовать временно свободные деньги для покупки ценных бумаг, чтобы потом продать эти бумаги и вывести деньги обратно. Прокрутить деньги можно на разных рынках, в т.ч. на рынке деривативов, что сопряжено с повышенным риском.

Оферист – трейдер, выставляющий заявки на продажу. Оферить – иметь заявку на продажу по лучшему оферу.

Прокладочная свеча: 1. Свеча с коротким белым телом после свечи с длинным чёрным. 2. Любая свеча с короткими телом и тенями, появляющаяся после сильного движения рынка.

Растопыриться: 1. Купить по разным ценам серию бумаг на понижающемся тренде; 2. Неудачно купить (продать) какой-то один вид бумаг и одновременно так же неудачно открыться на другой бумаге. Например: купить «Норникель» и шортануть Газпром. Если Норникель упадет, а Газпром вырастет, то «Петрович» скажет, что вы «растопырились между Норникелем и Газпромом».

Спихнуть – продать бумагу неопытному игроку перед началом падения. Иногда «спихнуть» означает «продать ненужные ценные бумаги».

Бежать впереди паровоза – пытаться поймать разворот рынка. Как правило, относится к неопытным трейдерам.

Толкать: 1. Путем трейдов между дружественными игроками или участниками «корнера» создать иллюзию роста. 2. Путем покупки крупного блока бумаг заставить цену двигаться вверх. 3. Иногда бумаги толкают вниз.

На западных рынках такие действия называют «raid» – набег. Часто «толкать» применяют для действий крупных игроков, которые пытаются придать ценам нужное направление.