Публичное размещение акций ГК «Самолет» проходит очень удачно

По некоторым данным, книга полностью подписана, и идет ее переподписка. Это означает, что, во-первых, на бумагу высокий спрос, а, во-вторых, что аллокации 100% не будет.

По некоторым данным, книга полностью подписана, и идет ее переподписка. Это означает, что, во-первых, на бумагу высокий спрос, а, во-вторых, что аллокации 100% не будет.

Подробно изучил материалы по компании – проспект, презентацию, комментарии менеджмента – и провел более глубокий анализ предстоящего IPO.

Бесценный вы наш господин Жириновский, ну как бы мы без вас жили?! Кто бы нам подкидывал доброе и светлое в нашу тоскливую и однообразную жизнь.

IPO ГК «Самолет» фигурирует сейчас в каждом третьем вопросе, который я получаю.

Постараюсь тезисно поделиться своими мыслями по этому поводу.

Я очень надеюсь, что «Аэрофлот» всё-таки сможет обслуживать свои долги, что, как и многие другие авиакомпании, начнет летать. Я живу в Сингапуре. Главное средство сообщения, естественно, самолет. Но аэропорт закрыт. Поэтому я очень хорошо понимаю, что авиакомпании испытывают большие трудности. Но я верю также, что раньше или позже, авиасообщение возобновится, поскольку ничего другого в данный момент мы не можем себе представить. Поэтому я думаю, что и «Аэрофлот», как и остальные компании, возродится.»

Об отношении к ФРС и Пауэллу.

«Пауэлл – бюрократ, его мало заботит что-то, кроме своей должности… Федрезерв надо закрыть, а ему самому – уйти в отставку.»

О банковском секторе.

«Я думаю, что те банки, которые мы знали и с которыми мы выросли, такие базовые банки с отделениями, которые мы видим на каждом углу, эти банки исчезнут. Но это не значит, что банки исчезнут вообще. Поскольку останутся финансовые транзакции, мы будем их осуществлять. Естественно, банки тоже останутся в этом мире как финансовые учреждения. Другое дело, что они не будут теми банками, которые мы знаем. Они будут банками, которые будут работать в интернете, которые будут использовать блокчейн и массу всяких электронных и телекоммуникационных штучек, про которые все сейчас говорят.»

О криптовалютах.

«Деньги в том виде, наличные деньги, которые мы знаем, это вещь довольно дорогостоящая. Их нужно печатать, перевозить, хранить. Есть масса затратных операций. Поэтому да, правительству хотелось бы перевести все деньги в безналичную форму. Они активно это делают и будут делать дальше. Будущие деньги – это, конечно, будут компьютерные деньги. Что это означает? Это означает, что правительство будет знать абсолютно всё о вас.»

Если испытывает сомнения в способности акций расти и выплачивать хорошие дивиденды? Если инвестор не готов разбираться в заумных стратегиях и сложных финансовых инструментах, а потребность инвестировать есть?

Потребность инвестировать есть у всех, кто обладает накоплениями, так как вклады в текущий момент не приносят ощутимого реального прироста для капитала.

Ответ очевиден – это облигации. Если вы не готовы переживать и хоть сколько-нибудь нервничать, то вполне можете получить доходность 7-8% годовых в рублях. Такую ставку вам предложат квази-суверенная ГТЛК, крупнейшая целлюлозно-бумажная компания Сегежа (принадлежит Системе) или Альфа-Банк на срок 2-3 года.

Если вы готовы принять немного больше риска, а также потратить некоторое количество сил на анализ компаний, то вполне можете рассчитывать на 9-11% годовых. Да, тут присутствуют кредитные риски, но зачастую весьма умеренные. Например, ГК «Самолет» – один из крупнейших застройщиков России предложит сейчас свыше 9% годовых на два года.

Не забывайте, что, кроме кредитных рисков, в облигациях есть риски и рыночные – снижение цен в случае повышения ставок на рынке. Особенно это актуально в текущей ситуации, когда ставки находятся на минимальных исторических уровнях. Однако, если вы покупаете облигации к погашению или оферте, вы этот риск для себя исключаете. Вы получите ту доходность, которые «зафиксировали» при покупке.

Все, о чем я говорил выше – это доходность в рублях. В долларах, конечно, немного другая картина. Но и там в облигациях есть отличные возможности. Например, наш еврооблигационный сертификат показывает чуть выше 5% годовых в долларах США на горизонте около года. Старт инструмента – 23 сентября 2019 года. При этом, по-прежнему есть возможности, которые предлагают и выше 6-7% годовых. Не так давно покупал еврооблигации Abercrombie в этом диапазоне. Правда, там и горизонт подлиннее – около 5 лет.

Более подробно о том, как и через кого можно приобрести наши еврооблигационные сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Давно не касался темы Boeing (BA US), хотя ранее часто писал про эту бумагу в позитивном ключе.

Прежде всего, могу сказать одно: мое мнение не изменилось. По-прежнему полагаю, что в среднесрочной перспективы компания решит свои проблемы.

Что может ей помочь?

1. Открытие границ и возобновление полетов. Пока говорить об этом в полной мере преждевременно, однако это – несомненный триггер для котировок Boeing. Просто время пока не пришло.

2. Решение проблем с 737 MAX. В настоящее время, по данным компании, неполадки устранены. Теперь лайнер должен быть сертифицирован регулятором, которым является Федеральное управление гражданской авиации США (Federal Aviation Administration, FAA). Тестовые полеты 737 были проведены около месяца назад, и теперь Boeing ожидает вердикта FAA.

3. Оборонный заказ. Boeing – один из главных подрядчиков Минобороны США. И сейчас, когда компания переживает непростые времена, заказов становится больше. Господдержка? Вполне возможно. Во всяком случае, доля госзаказа в выручке компании возросла с 35% в 2019 г. до примерно 55% в 1 полугодии 2020 г. С одной стороны, это обусловлено снижением доли продаж гражданских самолетов, с другой – увеличением подрядов от Минобороны.

Теперь о фундаментальных рисках, к коим я, в первую очередь причисляю рост долговой нагрузки. По сравнению с окончанием 2019 г., к началу 3 квартала 2020 г. совокупный финансовый долг увеличился почти в 2 раза до $61,5 млрд.

Но тут я бы оценил рост долговых обязательств, наоборот, с позитивной точки зрения. У компании было два варианта: либо делать допэмиссию и таким образом размывать доли акционеров, либо брать в долг. Boeing выбрал последнее и, полагаю, правильно сделал. С возобновлением нормальной операционной работы обслуживание этого долга не будет для компании обременительным.

На мой взгляд, акции Boeing являются интересной долгосрочной ставкой, с горизонтом инвестирования от 1-2 лет. Кстати, сюда же добавил бы компанию Spirit AeroSystems (SPR US), которая поставляет Boeing комплектующие (в основном, фюзеляжи). Акции этой компании также очень сильно скорректировались и находятся вблизи минимальных уровней 2020 г.

В моменте предпочтительнее выглядят акции основного конкурента Boeing – Airbus (EADSY US). Корпорация испытывает лишь влияние общих рисков, связанных с частичным прекращением полетов. Однако в фундаментальном плане смотрится неплохо.

Снижение выручки на 55% по итогам второго квартала, по сравнению с аналогичным периодом прошлого года, оказалось чуть хуже прогнозов. Операционный убыток составил €1,23 млрд, против ожиданий €1,03 млрд.

Airbus сообщил о сокращении производства широкофезюляжного А-350 до 5 самолетов в месяц (с 9,5 в апреле), отвечая на резкое снижение спроса, а также спрогнозировал снижение производства на 40% в целом примерно в ближайшие 2 года. Сокращение персонала составит около 15 000 рабочих мест.

Слабые результаты не удивительны, учитывая ситуацию в отрасли в целом.

Акции компании реагируют ростом более чем на 3% на общем негативном рынке сегодня. При том, что даже прогнозы аналитиков по результатам были более позитивны фактических.

О чем это может говорить? О том, что хуже, возможно, уже не будет, и сейчас компания находится близко к самой низкой точке кризиса (с оговоркой: если не последует полномасштабная вторая волна коронавируса).

Акции компании продолжаю держать.

А вот это уже реально

То, что мы умеем производить танки и самолеты, знает весь мир. Еще у нас очень неплохо выходят автоматы и прочая, невероятно полезная в хозяйстве (особенно африканских стран) дребедень.

Водку мы тоже весьма неплохую производим, а также икру, валенки и медведей, которые ходят по городам и играют на гармошках. И, конечно, пьют водку, закусывая ее икрой. Это все понятно и всем давно известно.

Но если Россия первая поставит в массовое производство вакцину, это будет невероятно круто. Вот такими штуками гордиться можно, именно такие вещи реально повышают уважение к стране.

И если за такое, а не за успешное проведение выборов, ученые получат ордена, все не только поймут, но и стоя аплодировать будут.

Конечно, нас все равно в чем-нибудь обвинят. Или в том, что вакцина не вполне эффективная. Или в том, что она подозрительно быстро было создана. Или в том, что мы ее украли у кого-то из-под носа.

Могут даже санкции на всякий случай придумать.

Знаете, вот ПЛЕВАТЬ. ТОТ СЛУЧАЙ, когда НА ВСЕ ПЛЕВАТЬ.

Если она, эта вакцина, спасет жизнь людям, значит, надо как можно быстрее внедрять.

И пусть что угодно говорят, но у меня есть старики, есть дети.

Пойду, и как зайка уколюсь.

Потому, что НАДО.

И пусть рассказывают, что в козленочка превращусь, как в детской сказке.

Вон, Кирилл Дмитриев живой ходит. Значит, ничего, жить можно. Ни в кого он там не превратился. Молодец мужик.

И его сравнение выпуска вакцины с запуском спутника, кстати говоря, вполне поддерживаю.

Если в РФ первыми в мире пойдет массовая вакцинация – это будет лучшая новость не только года, но, возможно, целой пятилетки. Если кто еще помнит такое слово.

Одной из наиболее животрепещущих тем на американском рынке акций остается Boeing (BA US).

Вопросов по компании множество. Про Boeing писал много, поэтому сегодня буду краток.

Из позитивных новостей: Boeing возобновил приостановленное в январе производство лайнеров Boeing 737 MAX. Как писал неоднократно, компания, похоже, сумела решить все вопросы, связанные со злополучным самолетом.

Разумеется, в дальнейшем могут «прилететь» и новые проблемы.

Ситуация напомнила старый еврейский анекдот.

– Доктор, скорее приезжайте! У моей жены, кажется, будут сложные роды. Ребенок запутался в пуповине.

– Как фамилия?

– Рабинович!

– Маленький Рабинович обязательно выкрутится.

Boeing тоже выкрутился.

Что касается акций, то с Boeing получается хорошо работать. Буквально вчера закрыл сделку с прибылью около 19%.

Внимательно слежу за компанией и, скорее всего, буду откупать заново, если рынок пойдет ниже текущих цен.

Ждем ли мы сейчас бумагу снова на 120 или впереди только звезды (об этом тоже спрашивают)?

Друзья, ну кто такое может предугадать? Рынок явно перегрет.

Шанс на то, что бумага может вернуться и на 130, и на 120, разумеется, есть. Ну и что, снова куплю в таком случае.

Может ли отсюда (от текущих уровней) бумага рвануть на 200? Разумеется. Но, откровенно говоря, меня такие колебания не сильно волнуют. Если компания «выкрутится» окончательно, как маленький Рабинович, она вполне в течение 2-3 лет может и удвоиться. Почему нет?

Только вот долговая нагрузка у нее выросла, и это минус. Расти будет сложнее.

Начинается новая «трудовая» неделя. По крайней мере, на рынках.

Что изменилось? Или, как любят говорить сегодня инвесторы, что еще плохого произошло!?

Беглый взгляд.

На рынках все чинно и спокойно. Даже удивительно.

Индексы стран Юго-Восточной Азии в полном порядке. Рост от 0,5% до 2%.

Фьючерсы на американские и европейские индексы излучают оптимизм. Они что, ничего не слышали про sell in may? Совсем страх потеряли, однако.

Валюты на месте. Даже «двоечники» прошлых дней – турецкая лира и бразильский реал – на пару дней «решили исправиться» и немного (примерно на 2%) отыграли потери.

Наш рубль в общем тренде. На электронных торгах на уровне 73,30- 73,4. Даже объявление Банком России о переходе к стимулирующей монетарной политике и обдумывание варианта снижения ставки до 4,5% годовых (что будет означать не более 1,5% реальной ставки – невероятно для нашего ЦБ!), только укрепило рубль.

Впрочем, здесь все понятно. Есть шанс неплохо заработать на движении цен на дальние ОФЗ. Краткосрочно рубль имеет право на стабильность. Но, думаю, весьма краткосрочно. Не забываем, ЦБ планирует «напечатать» триллион. Хотя вряд ли это сможет сильно повлиять на рубль.

Золото на месте. Очевидно, разминается перед прыжком вверх. Хотя, откровенно говоря, уж больно долго разминается. Может и объявить фальстарт. Похоже, не так много сил имеет для рывка, как казалось ранее.

Прочие коммодитиз, особенно промышленные металлы и продовольственные товары. Легкий рост, будто в мире тишь да гладь. Особенно удивляет стабильный рост цен на медь. Минимум был 4400. Уже 5320. Докризисные уровни 6200-7000. По мне, цены на медь – очень важный индикатор. Всегда внимательно слежу за ним.

Нефть практически на месте. $30,5 Brent, $24,5 WTI. И тут «в Багдаде все спокойно».

Я оцениваю данную ситуацию, как затишье перед новой бурей.

Минфин США планирует изъять с рынков около 3 триллионов долларов ликвидности.

Рынкам, похоже, безразлично.

Чего ждем далее?

Откровенно говоря, всем понятно, что поведение рынков алогично. Но … рынок всегда прав. А излишне умничающих он умеет наказывать, и жестоко.

Рынки излучают оптимизм и рассчитывают на относительно быстрый выход экономики из зоны риска. Рынок рассчитывает на то, что еще месяц-два и массово полетят самолеты. Начнут вновь заполняться отели. Рынок всерьез не закладывается на возможные дефолты крупных корпораций и стран.

Как мне видится, основные риски здесь.

Посмотрим. Повторю свой тезис: с трендом спорить глупо. Его надо ласкать, любить. Ему следовать. Но быть готовым в любой момент уйти в кеш.

Да и текущий рост, вполне возможно, отличный повод продать подзависшие ранее позиции.

Моя стратегия: аккуратная фиксация прибыльных позиций. Постепенное увеличение доли кеша. Распродажа неликвидов.

Краткая справка о компаниях

ANA HOLDINGS

• ANA Holdings – частная японская авиакомпания. Является крупнейшей авиакомпанией Японии; выполняет регулярные пассажирские авиаперевозки. Также ANA управляет дочерними авиакомпаниями, такими как Air Central – авиакомпания, использующая турбовинтовые самолеты Q400, чартерная авиакомпания Air Japan, лоукостер Air Next, грузовая авиакомпания ANA & JP Express (AJV).

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «ANA Holdings Inc».

• Флот материнской авиакомпании состоит из 241 пассажирских самолетов (75 узкофюзеляжных и 166 широкофюзеляжных), средний возраст флота 9 лет.

• По состоянию на март 2020 года в ANA Holdings работало более 45 тыс. человек.

• ANA – первая авиакомпания в мире, которая стала эксплуатировать Boeing 787 Dreamliner (c 2011 года), и в настоящий момент обладает самым большим парком самолетов этого типа.

• ANA сотрудничает с Mitsubishi Aerospace и будет первым оператором нового самолета SpaceJet M90, который сейчас проходит сертификационные испытания в США и Японии.

• ANA имеет репутацию одной из самых безопасных авиакомпаний в мире: за 57 лет работы самолеты авиакомпании не попадали в авиакатастрофы, в которых погибали люди.

JAPAN AIRLINES

• JAL считается национальной авиакомпанией Японии. Основана в 1951 году, со штаб-квартирой в Токио. Japan Airlines осуществляет регулярные пассажирские авиаперевозки. Также JAL управляет дочерними авиакомпаниями, такими как J-Air, JAL Express, грузовая авиакомпания JAL Cargo и др.

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «Japan Airlines Co Ltd»

• Флот материнской авиакомпании состоит из 173 пассажирских самолетов (49 узкофюзеляжных и 124 широкофюзеляжных), средний возраст флота 11 лет.

• Авиакомпания инвестировала в американский стартап Boom Technology 10 млн. долларов в надежде стать первым оператором суперзвукового 50-местного самолета Boom Overture в 2023 году

• JAL – 4-звездочная авиакомпания по версии SkyTrax.

Продолжаю публиковать исследования по мировым авиакомпаниям. Сегодня речь пойдет о Японии.

Правительство Японии пообещало финансовую поддержку авиакомпаниям страны в рамках пакета мер по стимулированию экономики из-за пандемии коронавируса. Объём – эквивалент пятой части годового ВВП Японии (конкретную цифру власти не сообщили).

Две японские авиакомпании, Japan Airlines и ANA Holdings Inc, не принадлежат правительству, но имеют связи с регулирующими органами. Правительство готово оказать финансовую помощь в трудные времена для поддержки сети внутренних авиаперевозок, которая соединяет острова архипелага.

Японская компания ANA Holdings недавно заявила, что получила кредиты в размере 950 млрд иен ($8,8 млрд), которые помогут ей выдержать текущий кризис. ANA, у которой было около 240 млрд. йен наличными и ценными бумагами на конец марта, на прошлой неделе достигла соглашения о дополнительной кредитной линии на 350 млрд йен от банков частного сектора, в дополнение к уже существующей кредитной линии на 150 млрд. йен.

Авиакомпания, которая теряет почти 100 млрд йен ежемесячно, ранее уже получила кредит в 100 млрд иен от банков и собирается получить кредиты на сумму 350 миллиардов йен от государства, чтобы противостоять беспрецедентному кризису. Таким образом, совокупный долг ANA может увеличиться на 850 млрд йен.

Тем не менее, авиационные аналитики ожидают, что для помощи крупнейшему в Японии перевозчику в условиях глобальной пандемии (которая может уничтожить спрос на оставшуюся половину года), могут потребоваться дополнительные финансовые контрмеры.

ANA зафиксировала чистую прибыль в размере 27 млрд йен за финансовый год, закончившийся 30 марта, что на 75% меньше по сравнению с предыдущим годом из-за значительного падения спроса.

В настоящее время ANA выполняет только 10% запланированных международных рейсов и 30% внутренних рейсов. Кроме того, были сокращены дивиденды – до нуля, с запланированных 75 йен на акцию.

В то же время ANA предполагает, что постепенное восстановление международных авиаперевозок начнет действовать с августа. Ожидается, что к марту 2021 г. доходы от пассажирских перевозок вернутся на уровень 70% по сравнению с уровнем 2019 г. ANA уже отправила в неоплачиваемые отпуска 35 000 сотрудников, но к концу мая эта цифра может увеличиться до 42 000.

ANA в марте этого года разместила заказ на 20 самолетов Boeing 787 Dreamliner на сумму $5 млрд с поставкой в 2022-2024 гг., что будет частью большой программы по замене устаревших самолетов Boeing 767. Надо отметить, что ANA является стратегическим партнером Boeing.

Решение о приобретении самолетов Boeing 787 Dreamliner было продиктовано, скорее всего, моральной поддержкой американской самолетостроительной корпорации, которая в этом году не получила ни одного нового заказа.

Japan Airlines пока обсуждает возможность получения финансирования от своих кредиторов на общую сумму $2,8 млрд для смягчения финансового удара, вызванного коронавирусом.

Нужно отметить, что JAL совсем недавно проходила через процедуру банкротства. В 2010 г. совет директоров тогда еще крупнейшей японской авиакомпании JAL принял решение подать в Токийский окружной суд заявление о применении к ней закона о возрождении компаний, после чего начался процесс реструктуризации компании под патронажем государства, который завершился в 2012 г.

Имеет ли смысл сегодня покупать акции компании на долгосрочную перспективу?

Друзья! Решение о том, что покупать, в конечном итоге вы принимаете сами.

Я, со своей стороны, могу лишь изложить свои субъективные соображения касательно компании. Свое мнение озвучивал неоднократно, оно за последнее время принципиально не поменялось.

На мой взгляд, у компании все будет хорошо. Более того, не исключаю, что выходить из кризиса Boeing будет быстрее, чем многие.

Во-первых, уже возобновляется коммерческое производство лайнеров.

Во-вторых, на фоне коронавируса отошла на второй план история с 737МАХ, а за это время компания провела (и проводит) работу по устранению проблем самолета.

В-третьих, поддержку финансовым показателям будет продолжать оказывать оборонный заказ правительства США.

Кроме того, на прошлой неделе вышла новость о том, что отменяется сделка по слиянию с бразильской Embraer. Расцениваю этот шаг, как правильный. Сделка бы прошла по «докарантинным» условиям и обошлась Boeing примерно в $4 млрд. На мой взгляд, сегодня это – существенная переплата за такую компанию, как Embraer.

В итоге Boeing сохранил деньги, и может сосредоточиться на решении своих животрепещущих вопросов, связанных, в первую очередь, с 737МАХ.

Взгляд на Boeing у меня вполне позитивный, особенно в долгосрочной перспективе. Более того: держу бумагу. Там реакция на любое изменение ситуации, как в лучшую, так и в худшую сторону, следует незамедлительно.

LATAM, холдинг с более чем 43 000 сотрудников, распределенных в ее операционном центре в Чили и дочерних компаниях в Аргентине, Бразилии, Перу, Эквадоре, Колумбии и Парагвае, ведет переговоры с профсоюзами о сокращении на 50% зарплат своих сотрудников в течение следующих трех месяцев. Также, чтобы сократить издержки, LATAM отказалась от заказа на 10 самолетов А350 XWB, а Совет директоров группы принял решение отказаться от распределения дивидендов по итогам работы за 2019 г. и направить эти деньги на преодоление кризиса.

Колумбийская компания Avianca временно приостановила 100% своих коммерческих рейсов, что означает вынужденную парковку 143 самолетов на земле. Она также объявила, что 12 000 из его 20 000 сотрудников уйдут в неоплачиваемый отпуск продолжительностью от одного до шести месяцев. Кризис стал нормой жизни для этой старейшей авиакомпании, отпраздновавшей в прошлом году 100-летний юбилей.

Avianca живет в состоянии кризиса последние 12 лет, и мне уже кажется, у нее выработался иммунитет к кризисам. Несмотря на тяжелое финансовое положение Avianca за последние два года увеличила количество самолетов на 20%. По моему личному мнению, у них лучший в мире сервис на борту и идеальная чистота в пассажирском салоне, черта, присущая менталитету колумбийцев.

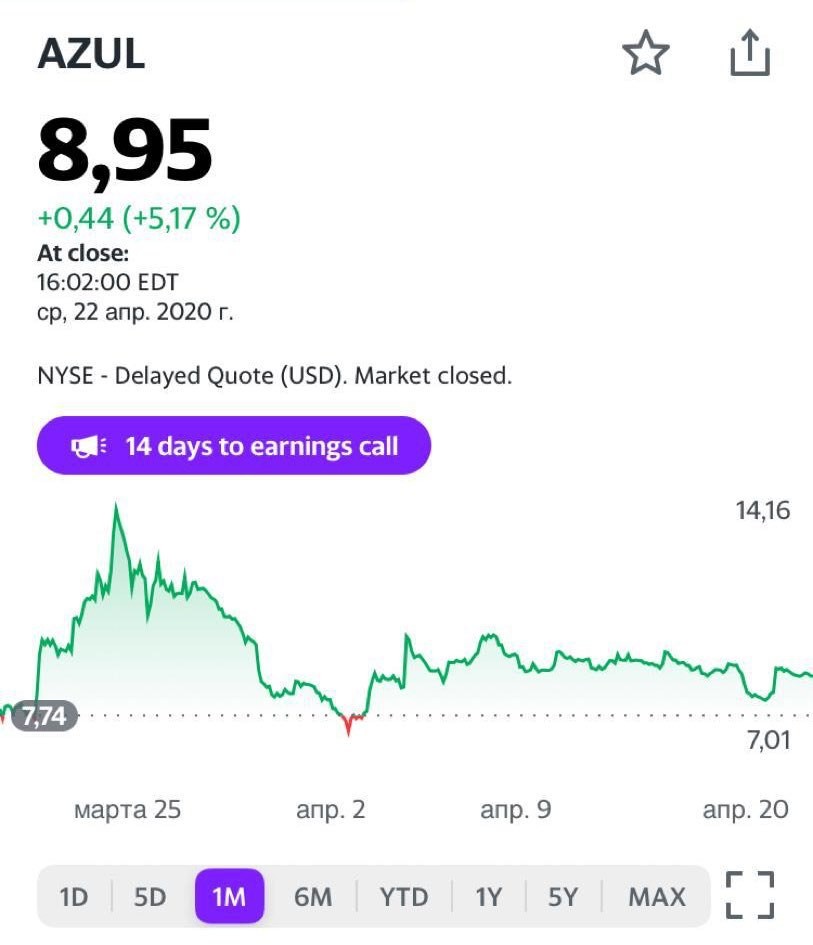

Azul реструктурирует свой бизнес. В конце декабря 2019 года у перевозчика были обязательства на 15 миллиардов реалов, или почти три миллиарда долларов США, в виде задолженности перед кредиторами и поставщиками. Переговоры между обеими сторонами проходят в дружеской обстановке. Реструктуризация будет проведена в спокойной обстановке без судебных разбирательств.

Кроме того, контролирующий акционер и основатель Azul Дэвид Нилман значительно уменьшил свою долю в компании с 11 миллионов привилегированных акций Azul до 2 миллионов. Главное преимущество авиакомпании – новые современные самолеты, она первой начала эксплуатировать суперэкономичный Embraer 195-E2.

GOL уменьшила свой заказ на 34 самолета Boeing 737 Max, что позволило сократить общий заказ авиакомпании со 129 до 95, а также получила от Boeing материальную компенсацию из-за срыва поставок 25 самолетов в прошлом году.

Единственным положительным фактором для отрасли с начала года является снижение цен на нефть, и, следовательно, удешевление авиационного керосина. При цене нефти сорта Brent в 60 долларов за баррель доля расходов на топливо в авиакомпаниях составляла 28…32%. Поэтому при таких ценах на нефть, как сейчас, авиакомпании быстрее преодолеют кризис.

Avianca (AVH US), Колумбия

• Частная акционерная латиноамериканская авиакомпания, основанная в 1919 году, со штаб-квартирой в Боготе, выполняющая регулярные пассажирские авиаперевозки и грузовые перевозки. Но сам холдинг, в состав которого входит авиакомпания, зарегистрирован в Панаме, и все транзакции идут через панамские банки;

• Акции авиакомпании торгуются на фондовой бирже Колумбии и нью-йоркской фондовой бирже, на которых имеют полное наименование «Avianca Holdings S.A.»;

• Флот состоит из 143 пассажирских самолетов (13 Boeing 787, 8 Airbus A330, 107 Airbus 320 Family, 15 ATR-72), средний возраст флота 6 лет, и 6 грузовых Airbus A330F Cargo.

Azul SA (AZUL US), Бразилия

• Крупнейшая авиакомпания Бразилии, основанная в 2008 году, со штаб-квартирой в штате Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки;

• Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «Azul S.A.»;

• Флот авиакомпании состоит из 142 самолетов (38 A320neo, 8 A330-200, 4 A330- 900neo, 33 ATR-72, 55 Embraer 190/195 и 4 Embraer 195-E2), средний возраст флота 5 лет;

• Крупнейшим акционером является китайская авиакомпания Hainan Airlines, которой принадлежит 23,7% акций авиакомпании.

Gol Transportes (GOL US), Бразилия

• Бюджетная авиакомпания Бразилии, основанная в 2001 году, со штаб-квартирой в городе Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки;

• Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «GOL Linhas Aéreas Inteligentes S.A.»;

• Флот авиакомпании состоит из 122 узкофюзеляжных самолетов (24 Boeing 737-700, 91 Boeing 737-800 и 7 Boeing 737 MAX 8), средний возраст флота 8 лет.

LATAM Airlines (LTM US), Чили

• Южноамериканский авиационный холдинг со штаб-квартирой в городе Сантьяго (Чили), образованный в 2012 году путем слияния двух авиакомпаний – чилийской LAN Airlines и бразильской TAM Airlines, выполняющий регулярные пассажирские авиаперевозки и грузовые перевозки;

• Акции авиакомпании торгуются на фондовой бирже Сантьяго, Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «LATAM Airlines Group S.A.»;

• Флот авиакомпании состоит из 319 пассажирских самолетов (244 узкофюзеляжных и 75 широкофюзеляжных), средний возраст флота 9 лет, и 9 грузовых самолетов Boeing 767F;

• Крупнейшими акционерами являются: семья Куэта, которой принадлежит 21,5% акций авиакомпании, авиакомпания Delta Air Lines с 20% и Пенсионный фонд Чили с 18%.

Нефть. Продавай на фактах. Все – по классике. Все это УЖЕ ПРОИЗОШЛО.

Что дальше?

Очевидно, основное на повестке дня – это не предложение, которое так или иначе, уговорами или просто здравым смыслом, будет сокращаться. Главное – это восстановление спроса.

Спрос вернется тогда и только тогда, когда машины будут заправлены не только для поездок в ближайший магазин, когда самолеты вновь оторвутся от земли, когда мировая индустрия морских и наземных перевозок начнет свое восстановление, когда заработают производители асфальта и всего того, где используется нефть или продукты из нее.

Выводы банальны. Что не банально?

Урок, который можно сказать всеми блестяще усвоен и, как обычно, быстро забыт (ибо такова природа человека), звучит так. Да, при том, что соотношение между «бумажной» и поставочной нефтью в объёме торгов примерно 93/7, при том, что «бумажная» нефть может стоить сколь угодно мало или много (бумажный Brent), теоретически нефть может быть и $20, и даже значительно ниже. Соответственно, игра от шорта сегодня – любимое занятие спекулянтов всех мастей и оттенков, однако всем, кто следит за нефтью или торгует ей, или ориентируется у своей торговле на нее, нужно усвоить одну важную истину.

НЕ СТОИТ ЗЛИТЬ СПЯЩЕГО МЕДВЕДЯ. ИНАЧЕ ГОВОРЯ, ТОРГУЯ БУМАЖНОЙ НЕФТЬЮ, НЕ НАДО БЕСИТЬ РЕАЛЬНОГО НЕФТЯНИКА.

Когда ему становится слишком некомфортно, он придумает что угодно, но преподнесет жесткий урок любителям шортов. И, поверьте, у этого нефтяника есть для этого слишком много и сил, и средств, и, главное, административного и прочего ресурса.

Или, разумеется вдруг и случайно, выступит Укротитель Твиттера и что-то эдакое отмочит, что котировки торгующихся контрактов взлетят на 30-40%. Или опять, разумеется неожиданно и случайно, начинают разгораться геополитические проблемы и активизироваться толпы ненормальных всех сортов и видов. Или просто начнутся некие словесные интервенции.

Я не знаю, что произойдет сейчас, завтра или через неделю. Но я знаю точно: что-то да произойдет. Спящий нефтяник может проснуться, и тогда спекулянтам может стать ой как некомфортно.

Друзья, после публикации аналитики по Рольфу получил порцию негатива.

Почему рассказываете о бумаге третьего эшелона, не объясняете риски (хотя я объяснял)? Зачем рекомендуете? Вы, с вашей квалификацией?

Сегодня была публикация по еще одной облигации с достаточно высокой доходностью – ГК «Самолет». И, предваряя вопросы, отвечаю.

Во-первых, подобные эмитенты мне не платят. И пост ни в коем случае не является рекомендацией или, тем более, рекламой. Вся информация взята из публичных источников.

Cчитаю своим долгом информировать о том, что происходит в этих компаниях. Предоставлять необходимую аналитику, которая опять-таки берется из ПУБЛИЧНЫХ источников.

В-третьих, анализируя отчетность этих компаний, вижу, что они имеют достаточный запас прочности, чтобы выдержать наиболее острый период кризиса без серьезных проблем (полгода-год).

В-четвертых, и Рольф, и Самолет являются одними из лидеров своих отраслей, крупнейшими компаниями. Не забывайте, что на рынке присутствует куча мелких компаний, которые действительно можно отнести к «мусорному» сегменту и доходность сейчас там свыше 20% годовых.

Публикация не является предложением или консультацией. Это – лишь аналитика, которой считаю возможным делиться с читателями. Не нравится – не покупайте. Не нравится – не держите. Мое дело – лишь рассказать.

Облигации этой компании держу. С начала кризисных явлений бумага потеряла в стоимости около 8 п.п. и сейчас предлагает примерно 14% годовых к погашению в 2022 году.

Строительная отрасль в кризисные периоды может испытывать особое давление, так как компании в этом секторе традиционно имеют сильную закредитованность, существенную долю заемных средств. Их удорожание или полная недоступность в кризис, с одновременным сокращением спроса, может привести к банкротству, как мы не раз уже наблюдали.

Тем не менее, на мой взгляд, ситуация с ГК «Самолет» может быть исключением. Давайте разберемся, почему это так.

Начнем с отрасли в целом.

Все вы слышали про серьезные изменения для застройщиков в связи с вводом эскроу-счетов в 2019 году. Не буду вдаваться в подробности, но новая система подразумевает, что строительная компания не будет иметь доступа к средствам клиентов, которые купили свои квартиры по договорам ДДУ, а обязана держать их на специальных счетах в банках до окончания стройки, а операционную деятельность финансировать за счет банковских кредитов.

Казалось бы, это сильно бьет по строителям – им закрывают доступ по сути к бесплатному финансированию, а вместо этого они должны вести строительство на заемные деньги банков. Это должно оказывать сильное давление на маржу строителей, и ухудшит их условия значительно. Все так и есть.

Но есть и обратная «сторона медали». Кредитное качество строителей, которые перешли на эту систему существенно выросло. Ведь у них есть запас кэша теперь на эскроу-счетах. Таким образом, новые требования к застройщикам сделали возможным продолжать операционную деятельность только компаниям с более устойчивым финансовым положением.

Теперь давайте обратимся к отчетности ГК «Самолет». Пока имеется только консолидированный отчет на конец июня 2019-го года. Денежные средства и эквиваленты – 6,5 млрд. рублей – выросли более чем в два раза за полгода. Кредиты и займы – 11,7 млрд. рублей. Чистый финансовый долг – 5,3 млрд. рублей. Операционная прибыль за полгода – 2,79 млрд. Таким образом, в годовом выражении, финансовый долг полностью покрывается доходами от операционной деятельности. Для строителя это очень высоконадежный показатель.

Что еще важно для строительной компании в отчетности? Посмотрим, есть ли из чего «генерить» выручку и прибыль. Сколько незавершенного строительства (строка «запасы» активах компании) – 52,9 млрд. рублей. Весьма внушительно – это больше чем выручка 2019 года по первому полугодию в годовом выражении.

Думаю, что на ближайший год-полтора «Самолету» есть что достраивать и продавать даже вообще без новых проектов и площадок.

И еще пара моментов, очень немаловажных. Во-первых, ГК «Самолет» прямо накануне кризиса очень успешно разместила новый облигационный заем и обеспечила себя относительно недорогим кредитом на ближайшее время.

Во-вторых, ни для кого не является секретом, что компания имеет административный ресурс в лице правительства Подмосковья. Думаю, вполне может рассчитывать на поддержку в случае неприятностей финансовых.

Кстати, это касается всей отрасли строительной в масштабах страны. Вспомните 2014-2015 – масштабы помощи отрасли и ипотечному рынку были очень внушительны. Но повторюсь, я пока не вижу угроз для ГК «Самолет» до конца года – точно.

Облигации компании пока буду держать – они приносят хороший купонный доход, а цена может восстановиться. Может быть, долю их немного увеличу.

Но в целом со строительной отраслью необходимо быть очень осторожным в кризисные периоды на рынках.

Если в реальности Boeing (BA US) сможет все-таки в мае возобновить производство 737 MAX, это будет очень впечатляющий ход. Сколько ходило об этом разговоров, сколько было оценок и мнений, сколько пророчеств банкротства или национализации компании… А оно вон как выходит.

В чем ценность этого самолета? Дело в том, что этот относительно небольшой самолет будет давать возможность осуществлять межконтинентальные перелеты. В мире, который через какое-то время, несомненно, избавится от коронавируса и вернется к нормально жизни, это необыкновенно важно.

Трафик между Америкой и Европой, между Азией и Европой, между Азией и Америкой колоссален. Полеты осуществляются на огромных Боинг 777, Airbus 380 и им подобных самолетах. Но они, увы, не так эффективны, как 737 MAX. Это касается и расхода топлива, и экономики пассажиропотока, и множества других нюансов.

Вообще говоря, по Boeing в последнее время выходила масса позитивных новостей. И пошлины США на европейские самолеты, и план поддержки правительства в виде выделения субсидий, и вот теперь, словно вишенка на торте, новость о возможном возобновлении производства 737 в мае 2020 г.

Я неоднократно писал про Boeing. И про то, что помогут, и про то, что компания справится и «вырулит» ситуацию с 737 МАХ. Сейчас это сбывается, и котировки акций компании, если считать от минимумов 2020 г., отросли почти вдвое. С другой стороны, многие, как и я, покупали не на самых привлекательных уровнях, однако теперь ситуация выправляется.

Если получил по позиции большой убыток – что делать? Варианта три:

1. Продать и забыть. Баба с возу – кобыле легче. Такой подход вполне имеет право на существование, особенно, если параллельно вы используете другие идеи, «отбивая» убыток.

2. Сидеть и ждать, пока отрастет. И такая тактика вполне допустима. В конце концов, рынок, если смотреть на него в большом масштабе – растущий организм. Рано или поздно отрастет, ну а в банкротство я не верил с самого начала проблем Boeing.

3. Или делать, как делали мы. Изначально купили бумагу на высоких уровнях, затем докупали пониже. И, наконец, купили еще небольшой объем, когда цены была уж совсем абсурдно низкой. Потом продавали понемногу на отскоках.

На мой взгляд, в случае Boeing такая тактика сработала идеально.

В результате балансовая цена по портфелю сейчас составляет $171,57. Что ж, а теперь внимание на экран! $167,5 за бумагу. Практически история вышла на breakeven.

А я продолжаю верить в компанию и не исключаю, что бумага вернется к более высоким уровням.

Масса вопросов от подписчиков по авиакомпаниям, акции которых сильнее других секторов упали во время всеобщего обвала.

Хотел бы предостеречь – это крайне опасная тема. То, что они сильно упали, не значит, что они не могут упасть еще сильнее и, возможно, даже вообще обанкротиться.

Памятен пример Japan Air Lines, цена акций которой превратилась в 0, а сама компания была национализирована. Акционеры потеряли все. Потом, правда, компания была вновь приватизирована, и акции ее обращаются на рынке, но это уже детали, а нам важен прецедент.

Бизнес авиаперевозок и в обычные времена является низкомаржинальным и очень непростым. Недаром отличительной особенностью всех авиакомпаний является их высокая долговая нагрузка. Это объясняется постоянной потребностью в кэше, потому что компании буквально живут «с колес». То есть фактически не имеют запаса финансовой прочности.

Высокий “леверидж” приводит к тому, что любое ухудшение условий для бизнеса моментально приводит к серьезным финансовым последствиям для авиакомпании, что, естественно, отражается на акциях.

Текущая ситуация очень и очень сложная. Каждый день простоя – это огромные потери по лизинговым платежам. Когда самолет находится на земле, это прямой убыток для перевозчика. Цель любой авиакомпании, чтобы каждый борт как можно дольше находился в воздухе, “отбивая” огромные затраты на его покупку.

В настоящий момент многие авиаперевозчики сократили полеты на 80-90%.

Будьте очень осторожны с инвестициями в этом секторе. Не исключаю, что последует ряд банкротств ближе к лету или осени. Авиакомпании – это игра с огромным уровнем риска.

Правда, есть один нюанс. Сегодня на наших глазах происходит форс-мажор. А это значит, что некоторые обязательства авиакомпаний могут быть отложены, реструктурированы или заморожены. Плюс их могут поддержать государственные органы. Так что все не совсем очевидно.

Является ли исключением наш «Аэрофлот»? Который, являясь государственной компанией, еще и абсолютный монополист. И да, и нет. С одной стороны, компанию в любом случае поддержат и не дадут упасть. С другой стороны, это не отменяет того, что сектор в целом – очень рискованный, и лично я предпочитаю пока к нему не приближаться.

Пока предпочитаю другие идеи.