Напомним, что золотодобывающая компания Nordgold (бывшее «золотое» подразделение «Северстали») ранее сообщила о намерении провести публичное размещение.

Мы писали об этом недавно и, в частности, говорили, что считаем момент удачным, так как позитивно оцениваем среднесрочные перспективы цен на золото. В Nordgold рассудили иначе. Что ж, плюрализм мнений – великая вещь, за это в числе прочего мы и любим фондовый рынок?

Если серьезно, то в решении Nordgold есть своя логика. Ведь, если (точнее, когда) на рынке случится обвал, то вниз полетит со свистом все, не исключая золота и акций золотодобывающих компаний. Подобный риск сейчас можно оценить как высокий.

По всей видимости, компания решила перестраховаться и избавить себя от негативного сценария, когда после IPO вдруг, как по закону подлости, на рынки придет серьезная коррекция. А вот потом, когда первым, скорее всего, «зашевелится» именно золото, для размещения будет самое время.

По нашим оценкам, к теме IPO ребята из Nordgold могут вернуться, когда золото вырастет до $1850-1900 за унцию.

Надолго не прощаемся, желаем Nordgold удачи и с нетерпением ждем размещения этой интересной компании.

Напомним, в свое время компания принадлежала «Северстали», затем был осуществлен spin off, бумаги торговались на Лондонской бирже. Однако в 2017 г. основной бенефициар Алексей Мордашов решил провести делистинг, и компания стала непубличной.

И вот – грядет возвращение.

Каково наше мнение на этот счет? Во-первых, момент выбран весьма удачно. Золото может вернуться в растущий тренд на фоне усиления инфляционных ожиданий. Во-вторых, с точки зрения производства Nordgold – весьма интересная компания с обширной ресурсной базой (около 15 млн доказанных и вероятных запасов по JORC) и сравнительно высокими объемами выпуска – около 1 млн унций золота в год.

Предварительное мнение. IPO Nordgold – это определенно интересная история. Наряду с Petropavlovsk это может стать неплохой альтернативой «Полюсу» и «Полиметаллу».

Из Кремля прозвучали голоса о том, что российские металлурги слишком много зарабатывают.

Судя по словам вице-премьера А. Белоусова, сталелитейные компании многократно увеличили доходы из-за роста цен и недоплатили в бюджет около 100 млрд руб. Вице-премьер также выразил намерение повысить налоги, в частности НДПИ.

Давайте разберемся в ситуации. Металлурги действительно отлично заработали и продолжают зарабатывать. К примеру, «Северсталь» и НЛМК в 1 квартале 2021 г. удвоили EBITDA год к году, ММК увеличил этот показатель на 63%. Evraz отчитывается раз в полугодие, поэтому позитивный эффект на финансы этой компании оценить пока сложно, хотя он, по-видимому, будет схож с остальными.

Но это не следствие недобросовестной конкуренции или намеренного взвинчивания цен на внутреннем рынке. Тем более, что в среднем половина выручки сталеваров – экспортная и номинирована в долларах США или в евро.

Рост цен на сталь на глобальном рынке стал причиной такой ситуации. К примеру, стоимость г/к листа в портах Черного моря (FOB) с начала года выросла на 50%, а на рынке США – на 68%. Благодаря такому спурту компании смогут быстрее, чем ожидалось, оправиться от последствий локдаунов, а также заплатить хорошие дивиденды.

Пресс-секретарь Дмитрий Песков несколько сгладил ситуацию, отметив, что виновных среди металлургов искать не будут, и все это является «частью экономической жизни страны».

Сначала рынок нервно отреагировал на заявления вице-премьера. Котировки ММК и НЛМК проседали в начале торгов почти на 2%, а «Северстали» – на 6%. Правда, в последнем случае была еще и дивидендная отсечка, так что лишнего драматизма здесь придавать не стоит. В моменте ММК и НЛМК почти отыграли падение, а «Северсталь» снижается примерно на величину дивидендной доходности.

Что дальше? Для металлургов это, безусловно, звоночек. Как бы там ни было, сверхприбыли заинтересовали государство, и налоговую нагрузку, вполне возможно, повысят. Если опираться на упомянутые 100 млрд руб., то при равном распределении среди 4 компаний это составит от 7% до 12% их EBITDA. Ощутимо.

Какие выводы? Государство продолжает закручивать гайки. Вопрос в том, насколько сильно получится это сделать в отношении металлургов. Нельзя забывать, что сталелитейное лобби в РФ весьма сильное. Не исключаем, что в итоге найдут решение, удобное для всех. Во всяком случае, со стороны государства нет односторонней связи, сейчас идут консультации с представителями компаний.

Мы будем внимательно следить за ситуацией, но пока продолжаем считать, что акции наших металлургов остаются интересными.

Почему сталь? Причин несколько. 1. Цены на сталь – на многолетних максимумах. Сегодня цены на стальной прокат находятся на многолетних максимумах. К примеру, с начала февраля 1 тонна горячекатаного проката (цена FOB, Черное море) подорожала на 15%, а за год цена удвоилась. 2. Китай снижает производство на фоне снижения спроса. Резкому росту цен на сталь способствовала политика Китая в области экологии. Так, Китай к 2030 г. планирует на 30% снизить выбросы углерода в атмосферу. Мероприятия, связанные с такой модернизацией, скорее всего приведут к снижению производства стали. Кроме того, Поднебесная в 2021 г. намерена снизить выпуск стали на фоне некоторого сжатия внутреннего спроса. Это, в свою очередь, с одной стороны, ослабит конкуренцию на внешних рынках, а, с другой, может привести к созданию дефицита стального проката в мире. 3. …однако США могут поддержать мировое потребление. Недавно президент США представил план по обновлению инфраструктуры и промышленности в стране на $2 трлн. В частности, план затрагивает сферы, в которых потребление стали весьма высоко; на эти отрасли планируется потратить около $900 млрд (мосты, дороги, порты, аэропорты и др.). По некоторым данным, на каждый потраченный миллиард долларов потребуется около 50 тыс т стали. Таким образом, потребуется дополнительно порядка 42 млн т стали при годовом объеме производства в США около 73 млн т.

Если ситуация будет развиваться по описанному нами сценарию, то для сталелитейщиков может сложиться уникальная ситуация. Во-первых, ведущий мировой производитель стали – Китай – снижает производство, и из-за этого уступает часть экспортных рынков. Во-вторых, потребление стали в мире при этом если и снизится, то, скорее всего, не существенно, а на отдельных рынках (США) может возникнуть дефицит. В-третьих, на фоне планов Китая по снижению выплавки стали, начали корректироваться цены на железную руду и коксующийся уголь – этот рынок готовится к снижению спроса. Так, цены на руду с 62%-м содержанием железа на внутреннем рынке Китая за последние пару недель упали почти на 10%.

Вывод: цены на сталь, вполне возможно, останутся на высоком уровне (сейчас они на максимуме с 2008 г.), а стоимость руды и угля может снизиться. Мечта для любого сталевара! В результате − рост рентабельности и эффективности производства. Это идеальный сценарий, и, вероятно, он не реализуется в полной мере; тем не менее, конъюнктура рынка стали сегодня остается весьма благоприятной.

Кто является бенефициаром сложившейся конъюнктуры? Мы выделяем несколько компаний. В тройку лидеров вошли: US Steel – одна из ведущих сталелитейных компаний США. Может стать прямым бенефициаром реализации плана Байдена. Несмотря на то, что за последние месяцы котировки существенно выросли, акции выглядят значительно недооцененными. Например, форвардный EV/EBITDA компании на 2021 г. составляет 3,4х, а средневзвешенный коэффициент за 12 лет – порядка 7,8х (теоретический upside составляет около 126%). ММК – одна из наиболее недооцененных историй в российском металлургическом секторе. Имеет очень сильную фундаментальную картину (высокая рентабельность, низкий долг) и хорошие перспективы по дивидендам. «Северсталь» – на сегодняшний день самая рентабельная сталелитейная компания мира. Маржа EBITDA в 2021 г. может составить порядка 43%. Как и ММК, может порадовать акционеров хорошими дивидендами. Правда, по мультипликаторам «Северсталь» выглядит несколько дороже «Магнитки».

Прочие привлекательные, на наш взгляд, истории из стальной отрасли представлены в таблице.

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

Акции кого из них выглядит более привлекательно, как объект для инвестиций?

Начнем с финансовых показателей. По масштабу самый крупный – НЛМК. Выручка компании в 2019 г. составила порядка $10,5 млрд. При этом, судя по прогнозу на 2020 г., НЛМК в наименьшей степени пострадал от локдауна в экономике: выручка может снизиться на 11%, в то время, как у конкурентов ожидается ухудшение на 14% и 18%.

Размер, тем не менее, не всегда имеет значение. «Северсталь», к примеру, гораздо предпочтительнее выглядит в плане эффективности производства: маржа EBITDA в 2019 г. составила около 34%. Это очень высокий показатель, и здесь «Северсталь» – неоспоримый лидер.

Идем дальше: рассмотрим долговую нагрузку.

Здесь у всех трех компаний все вполне неплохо. Долги относительно невысокие, запасы наличности на балансе на вполне приличном уровне. Здесь выделю ММК, у которого соотношение чистого долга к EBITDA стремится к 0.

Что касается дивидендов, то в последние годы металлурги были одними из самых привлекательных историй. Годовая доходность составляла 15-17% в рублях, и это обеспечивало определенный приток инвесторов в «стакан».

Скорее всего, в этом году дивидендные выплаты по объективным причинам, связанным с локдауном, будут ниже. Пока по 12-месячной доходности предпочтительнее всех выглядит «Северсталь», но делать окончательный вывод тут я бы пока не торопился.

Завершаем экспресс-анализ сравнением рыночных мультипликаторов. В этом плане традиционно более недооцененным выглядит ММК. Хотя по P/E он торгуется на одном уровне с «Северсталью», это, полагаю, издержки прогноза по снижению чистой прибыли на 2020 г. Как правило, «Магнитка» выглядит дешевле по всем трем мультипликаторам.

При этом в целом российские компании недооценены в сравнении с мировыми аналогами по двум наиболее важным коэффициентам – по EV/EBITDA и P/E.

Выбор конкретной акции зависит во многом от вашей стратегии на фондовом рынке. Если вы – инвестор, то, скорее всего, вам больше подошли бы бумаги «Северстали». Лучшая среди аналогов рентабельность, высокая дивидендная доходность в перспективе, низкая долговая нагрузка – эти 3 фактора вполне могут быть обоснованием для такого выбора.

С другой стороны, возможно, сейчас не самое лучше время для «длинных» покупок российских бумаг в целом. Впереди август, и случиться может всякое. Не исключаю, что российский рынок может оказаться под давлением. Поэтому я бы не торопился. В конце концов, можно купить небольшой объем и дальше играть по тренду.

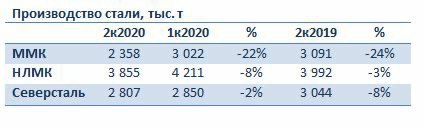

Российские металлургические компании в последние годы привлекали инвесторов, в первую очередь, высокими дивидендами. И ММК, и НЛМК, и «Северсталь» давали доходность в районе 15-17% годовых в рублях. Это сравнительно высокие показатели для компаний первого эшелона.

Сегодня многие задаются вопросом – сохранится ли эта тенденция в ближайшем будущем? Вопрос хороший. Отмечу, что во 2 квартале компании показали некоторое снижение операционных показателей (см. таблицу), что, скорее всего, будет означать снижение и по финансам.

Однако, на мой взгляд, это не критический фактор. Северсталь и НЛМК снизили выпуск не столь значительно, чтобы об этом беспокоиться. А у ММК был свой фактор – капремонт доменной печи №2, который, кстати, завершился в июне. Ну и общая для всех причина известна: карантин и локдаун в экономике страны.

В последующие кварталы, полагаю, все будет нормально, то есть провал у нас будет только во 2 квартале. Если, конечно, не случится так называемой второй волны.

Что дальше? Мое мнение такое: да, вследствие тяжелой ситуации в экономике дивиденды могут быть ниже, чем в предыдущие годы. Это может быть обусловлено ухудшением финансовых показателей компаний. Согласно консенсус-прогнозу Bloomberg, чистая прибыль ММК, НЛМК и «Северстали» в 2020 г. в среднем может снизиться на 15-20%.

Однако, в целом, вряд ли акционеры откажутся от выплат. Крупных инвестпроектов у металлургов на сегодняшний день нет, а деньги нужны всем.

Какая будет доходность по итогам 2020 г.? Точную цифру предсказать не возьмусь, но, в среднем, думаю, это будет что-то около 10%.

Поступил достаточно интересный вопрос от подписчика сервиса Bidkogan. Привожу его здесь полностью, практически без купюр:

«Подскажите, пожалуйста, что делать с акциями Goldman Sachs и Twitter, Лукойл, Роснефть, Северсталь? Покупал по вашим рекомендациям и хочу спросить совета: как с ними быть в преддверии Нового года?».

Прежде всего, сразу скажу, что почти все из упомянутых акций я держу в поле зрения, а следовательно, верю в них. К примеру, Goldman Sachs в портфеле уже нет, я его продал в сентябре с прибылью около 8%. Тем не менее, за бумагой слежу и жду интересного ценового уровня или информационного повода, чтобы зайти снова.

Twitter держу достаточно давно, и сейчас текущая прибыль по позиции составляет около 5%. Покупал бумагу на фоне падения после не самой сильной финансовой отчетности, а также новостей о том, что соцсеть отказывается от публикаций политической рекламы. Мысли о фиксации прибыли порой посещают, но пока держу Twitter в портфеле.

Далее у нас остались только российские акции – ЛУКОЙЛ, Северсталь, Роснефть. Их держу достаточно давно и пока продавать не собираюсь. Если только на рынке не случится каких-то форс-мажоров, который позволят в дальнейшем откупить бумаги дешевле. Полагаю, в следующем году у российского рынка есть шанс порасти и дальше.

В целом по рынкам мнение остается прежним: Америка перегрета, и там в любой момент может начаться коррекция. Поэтому не так давно в сервисе Bidkogan устроил распродажу прибыльных позиций.

Для России, с одной стороны, несколько ослабевают геополитические факторы, и бумаги выглядят очень дешево. А с другой – остаются в силе риски инвестиций в РФ в целом, риски отсутствия парадигмы капитализации. Что, впрочем, не помешало российским индексам расти в 2019 г.

Посмотрим! Буду действовать по обстоятельствам. Как говорят у них на улице – Trend is your friend.

Сразу несколько вопросов в личку о компании НЛМК (NLMK RX). Поделюсь своим мнением об одном из лидеров российской сталелитейной отрасли.

Чем в последнее время привлекают акции российских металлургов? Правильно: высокой дивидендной доходностью. В частности, у НЛМК 12-месячная доходность составляет на текущий момент около 18%. Больше только у префов «Мечела» (около 20%), так что высокие дивиденды – главный плюс. Цифры, на самом деле, очень высокие, но это в последнее время в тренде на российском рынке.

Дивидендная доходность компаний: Мелеч-преф, НЛМК, Северсталь и ММК

Впрочем, не факт, что дивиденды за 2019 г. будут такими же высокими. Цены на сталь находятся под давлением из-за замедления экономики Китая и торговой войны Поднебесной с США. Это обстоятельство влияет на free cash flow НЛМК, из которого компания платит дивиденды (100% FCF).

Согласно консенсус-прогнозу Bloomberg, в 2019 г. FCF НЛМК снизится примерно на 37%. Соответственно, легко можно подсчитать, что дивидендная доходность может составить порядка 11%. Причем это, скорее всего, коснется всех металлургов: в 2020 г. таких доходностей мы уже не увидим, если, конечно, не будет каких-нибудь специальных дивидендов или других аттракционов неслыханной щедрости.

Еще несколько лет назад НЛМК была самой рентабельной компании российского металлургического сектора. Однако сегодня лидерство в этом у нее перехватила «Северсталь» (CHMF RX), имеющая самые низкие в секторе затраты на тонну сляба (около $200) и, соответственно, самую высокую маржу по EBITDA.

Подытожим. Плюсы НЛМК: высокие дивиденды, достаточно высокая рентабельность, кртоме того, низкая долговая нагрузка, акция очень ликвидна на рынке. Недостатки: компания не до конца обеспечена коксующимся углем, и этот фактор оказывает давление на маржу. Кроме того, в 2020 г., скорее всего, снизятся дивиденды.

Вывод: в данном случае, при прочих равных, я бы предпочел компанию с более высокой эффективностью бизнеса. В частности, в новом сервисе в одном из портфелей держу «Северсталь».