Напомним: управляющие во время погашения в ноябре заявили, что начало выплат возможно в конце января 2023 года при урегулировании некоторых юридических вопросов. А пока просят инвесторов направить данные о своих бумагах, месте хранения и статусе держателя (резидентство).

По следам вчерашней заметки получили массу вопросов: если теперь доступ будет только у квалов, то что будет с моими акциями, если я неквал?

Друзья! В пресс-релизе указано, что ограничение доступа распространяется только на покупку акций. О продаже такой информации нет.

Таким образом, продажа акций вам по-прежнему доступна. Однако докупить уже не получится.

Решение изменения листинга акций Petropavlovsk объясняется тем, что компания не в состоянии опубликовать финансовую отчетность за 2021 г. в связи с текущим финансовым положением.

Petropavlovsk (POGR) сегодня получили уведомление от Московской биржи, что начиная с 28 июня листинг на Московской Бирже будет реклассифицирован с 1 до 3 уровня

Это обычная практика для акций компаний, торгующихся на Мосбирже с иностранным листингом. Как итог изменения классификации только квалифицированные розничные инвесторы смогут покупать акции Petropavlovsk на Московской бирже, в то время как пенсионным фондам будет запрещено покупать акции компании.

В результате часть ликвидности по бумаге просто исчезнет, поскольку большую часть торгов осуществляли неквалифицированные частные инвесторы. Достаточно неожиданное решение, учитывая, что новость вышла после закрытия основных торгов на Московской Бирже.

Возможно, кто-то знал об этом заранее, иначе сложно объяснить сегодняшний стремительный рост котировок почти на 9%.

Сегодня стало известно, что «Газпромбанк» передал “Уральской горно-металлургической компании” (УГМК) права требования по кредиту Petropavlovsk на $200 млн.

Таким образом, судя по всему, компания пошла по пути реструктуризации долга перед ГПБ, и вопрос о продаже активов пока не стоит.

На наш взгляд, решение с УГМК в текущей ситуации видится относительно позитивным, по сравнению с более неприятными вариантами. А вот что будет дальше – большой вопрос.

С одной стороны, передача обязательств компании (а не банку, что важно), не подпавшей пока под санкции может позволить Petropavlovsk избежать технического дефолта по обязательствам. С другой – УГМК, скорее всего, не просто так «вписалась» в ситуацию. Не исключено, что компания имеет виды на активы Petropavlovsk. И здесь можно немного порассуждать, пофантазировать.

В РФ на фоне последних событий растет активность в сфере M&A. Компании, которые могут себе позволить тратить деньги, начинают подбирать качественные активы ушедших иностранцев. Кейсы тех же Русагро и Эталона говорят сами за себя.

Скорее всего, у УГМК с кэшем все в порядке по причине сильной конъюнктуры рынка меди. Поэтому компания вполне может воспользоваться случаем и заполучить качественный актив, которым, на наш взгляд, является Petropavlovsk. И сделка с ГПБ может быть первым шагом в этом направлении.

Дальше возможны варианты:

1️⃣ Относительно позитивный. В лице УГМК Petropavlovsk получит сильного единоличного крупного бенефициара. Это устранит проблему корпоративных конфликтов, поможет решать проблемы со сбытом и с обслуживанием обязательств. 2️⃣ Относительно негативный. Как известно, УГМК – непубличная компания, и если Petropavlovsk окажется в ее периметре, то придется соблюдать общую корпоративную этику. То есть, становиться непубличным – выкуп и делистинг. И почему-то есть ощущение, что выкуп УГМК не захочет делать «задорого». 3️⃣ Негативный. УГМК может подождать, пока Petropavlovsk «дефолтнет» и взять компанию за долги.

Возможно, мы и неправы, сбудется это или нет – посмотрим. А пока в 2022 г. у Petropavlovsk предстоит погашение еврооблигаций на сумму около $230 млн. Срок – ноябрь.

Раз ситуация с ГПБ начала решаться (там есть еще линия на $87 млн), до ноября компания, по всей видимости, может более или менее спокойно искать дальнейший выход из ситуации.

Сегодня в СМИ появились сообщения о том, что ГК «Регион» стала владельцем 29,18% золотодобывающей компании Petropavlovsk (POGR RX). Есть вероятность, что это пакет, ранее принадлежавший «Южуралзолоту» Константина Струкова. Правда, это неточно, поскольку уточнений о продавце нет.

Выводы пока делать рано. Если свой пакет все-таки продала «Южуралзолото», то это позитивный момент, поскольку это, скорее всего, означает завершение корпоративного конфликта, который «тлел» в Petropavlovsk в течение 2 лет.

Логика «Региона» вполне понятна: на фоне растущих цен на золото резко просевшие котировки Petropavlovsk представляют определенный интерес в долгосрочном горизонте. GDR компании продолжают торговаться на Лондонской бирже под тикером POG LN, и сегодня бумага взлетела на новостях на 10%.

В моменте акции Petropavlovsk оценены по мультипликаторам очень низко: по форвардному P/E бумага торгуется на уровне 2,0х. Когда можно ожидать восстановления? С одной стороны, золото растет. Но, с другой, геополитические факторы сегодня, безусловно, сильнее. В дальнейшем все будет зависеть от ситуации в Украине и «санкционных» взаимоотношений между РФ и Западом после того, как военная операция завершится. Не исключаем, что по сегодняшней цене 3,25 пенса бумага выглядит привлекательно в долгосрочной перспективе.

Сегодня кажется диким писать о том, что те или иные российские акции выглядят привлекательно, причем можно выразиться по другому – экстремально дешево. Возможно, так оно и есть. Какой риск? Прежде всего, могут запретить российским бумагам торговаться на Лондонской бирже, и тем, которые не подпали под санкции. Это нужно четко понимать, ну а решение в контексте риск/доходность принимать вам.

Порой от подписчиков приходят вопросы, ответы на которые нам кажутся очевидными. Тем не менее, такие моменты необходимо объяснять дополнительно и максимально внятно.

К примеру, вопрос: какие именно активы с аллокацией на золото покупать на российском рынке?

На отечественных биржах торгуются акции нескольких золотодобывающих компаний. В первую очередь, это, естественно, «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), наиболее крупные и качественные компании.

При этом, «Полюс», по нашим оценкам, является самой эффективной компаний в секторе в мире вообще. Являясь одним из лидеров по добыче и объему запасов, компания имеет самую высокую среди глобальных аналогов рентабельность по EBITDA (около 70%) и самые низкие денежные затраты на производство (total cash cost ~ $360-370 на унцию).

«Полюс» – явный фаворит сектора, если выбирать из российских активов. «Полиметалл» отличается тем, что имеет существенную аллокацию на серебро. Поскольку металл, в отличие от золота, широко применяется в промышленности, наличие акций «Полиметалла» в портфеле подразумевает увеличение диверсификации.

Во вторую категорию публичных «золотых» компаний мы включаем Petropavlovsk (POGRRX). Это не самая очевидная история успеха, со своими подводными течениями, «скелетами» в шкафах, но и с шансами на более стремительный performance в случае позитивной ситуации на рынке по сравнению с теми же «Полюсом» и «Полиметаллом». И риск высок, и премия возможна существенная – классическая история данного баланса.

Ну и, наконец, есть несколько не самых ликвидных компаний – «Лензолото», «Селигдар» и «Бурятзолото». Второй эшелон со всем вытекающими: непредсказуемые взлеты и падения, недостаточная корпоративная прозрачность, трудности с оценкой. Мы пока обходим эти бумаги стороной.

Подведем итог. Выбор активов с аллокацией на золото на российском фондовом рынке довольно широк. К вышеупомянутым компаниям можно также смело добавить ряд ETF, эмитированные несколькими банками – и ВТБ, и Тинькофф, и Сбер имеют свои фонды, отслеживающие котировки золота. Также есть фонд, который выпустил в рынок FinEx.

Мы верим в золото и считаем этот сектор одним из самых интересных в 2022 г. Происходящие события пока подтверждают наши тезисы. Сюда, безусловно, нужно отнести и акции зарубежных компаний, таких как, к примеру, Barrick Gold (GOLD US), Kinross Gold (KGS US), B2Gold (BTG US) и Newmont (NEM US). Акции последней, кстати, можно купить и через российского брокера.

Но не золотом единым – есть еще интересные отрасли, способные выстрелить в среднесрочной перспективе. Какие? Об этом мы подробнейшим образом говорили на недавнем вебинаре, посвященном инвестиционным идеям на 2022 г

Высокий суд Лондона отклонил иск компании «Южуралзолото» к золотодобытчику Petropavlovsk (POGR RX).

ЮГК требовал созвать внеочередное собрание акционеров для обсуждения сделки по продаже доли Petropavlovsk в IRC. Мы писали об этом в среду; о решении суда стало известно сегодня.

ЮГК, как основной акционер POGR (29% капитала), недоволен оценкой активов компании IRC при продаже компании Stocken Board. Напомним, что 30% IRC были оценены в $10 млн. Cитуация, на наш взгляд, неоднозначная.

С одной стороны, такая низкая оценка может быть обусловлена желанием POGR избавиться от гарантии перед «Газпромбанком» по обязательствам IRC. Это особенно актуально в преддверии роста долларовых ставок. С другой, оценка предполагает огромный дисконт к рыночной стоимости IRC ($60 млн против $10 млн).

При этом в текущем рынке железной руды IRC выглядит, как привлекательный актив, который, если опираться на фундаментальные факторы, может стоить больше. По прогнозам Bloomberg, выручка в 2021 г. может вырасти почти в 2 раза, рентабельность по EBITDA – увеличиться до 60%, а долговая нагрузка – составить меньше 1,0х.

Суд пока отклонил иск ЮГК. Но не исключено, что компания от своих намерений не откажется. Поэтому история, возможно, будет иметь продолжение. Это может стать причиной роста волатильности в акциях POGR.

Petropavlovsk и Южуралзолото поднимают ставки в споре из-за IRC

Ситуация между отечественными золотодобывающими игроками Petropavlovsk (POGR) и Южуралзолото (ЮГК) вокруг пакета в размере 29,9% компании по производству железной руды IRC приобретает новый оборот – был подан иск в Высокий суд Лондона. Ранее мы уже писали об этом .

Коротко напомним, что владеющая 29,1% пакета Petropavlovsk компания ЮГК не согласна с оценкой реализуемого пакета в $10 млн, считая реальной цену в $100 млн. Чтобы предотвратить сделку, последняя предлагает провести внеочередное собрание акционеров и заблокировать при помощи ФАС. Руководство Petropavlovsk считает сделку выгодной, ведь это позволит прекратить ранее выданную гарантию по долгу компании IRC.

Инвесторы слабо реагируют на новый поворот в деле. Сегодня акции Petropavlovsk на открытии Московской биржи выросли на 2%, но на текущий момент прибавляют чуть более 0,5%. Мы также не ожидаем, что противостояние скажется на начавшемся в прошедшем квартале повышении объема добычи. Золотодобывающая компания по итогам 3 квартала подтвердила план по производству золота в 2021 году в объеме 430-470 тыс. унций. Способствовать дальнейшему росту будет произошедший в июне запуск флотационной фабрики на руднике Пионер, который позволил увеличить переработку собственной руды на автоклавном комплексе.

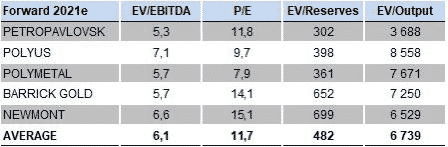

Мы по-прежнему считаем Petropavlovsk привлекательной, но высокорискованной ставкой на рост золота. По мультипликаторам акции POGR выглядят дешевле других, более крупных компаний, Полюса (PLZL) и Полиметалла (POLY). Так, по форвардному коэффициенту EV/EBITDA бумага торгуется по 5,35x против 7,91x и 6,3x у конкурентов, соответственно.

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление. В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

Золото: покупаем или не покупаем? Вопросы о драгметаллах и о том, что с ними будет в дальнейшем, получаю практически каждый день.

Почему золото не растёт, если инфляция продолжает бить рекорды? Против драгоценного металла выступает сразу несколько факторов: ▪️вероятное ужесточение денежно-кредитной политики со стороны ФРС США, ▪️рост доходности казначейских облигаций, ▪️популяризация bitcoin и вообще криптовалют, как нового инструмента для хеджирования инфляции. За последние пару лет появилось огромное количество молодых миллионеров и даже миллиардеров, которые предпочитают использовать криптовалюту для защиты своих инвестиций. За последний год рыночная капитализация одного лишь битка выросла на 469%, до $1,242 трлн.

Да, крипта оттянула на себя значительные средства. Давайте будем откровенны. Для всей этой достаточно обеспеченной молодежи, заработавшей на последнем технологическом буме, которая сегодня часто управляет «модой на инвестиции», вопрос – где стоит сберегать свои деньги и вообще, что лучше, золото или биток – разрешается очень просто. Выбор однозначен и он в пользу битка. Почему? Потому что биток для них – это в некотором смысле символ новой экономики. Новой жизни. И, разумеется, экономической свободы. В этом мне видится одна из основных причин, почему золото еще не 2200-2500.

Что будет дальше? По моему мнению, золото все равно никуда не денется. Вопрос его забега вверх – это, если хотите, вопрос альтернатив и вопрос сочетания определенных факторов, которые явно складываются в его пользу. Почему альтернатив? Вопрос очень серьезный и требует отдельного разговора. Мы сегодня об этом обязательно поговорим.

Пока ограничусь тезисом: в мире сегодня катастрофически не хватает альтернатив доллару США.

Годами мы слышим одно и то же: надо уходить от доллара, инфляция в долларе… Долларов напечатано столько, что этой бумажкой можно годами топить камины… Доллар скоро упадет и это будет конец… И так далее. Меня все эти «старые песни о главном» очень развлекают.

Главные вопросы: куда он упадет? И куда уходить? Что, сегодня ему есть альтернатива? И вот здесь, уже без всех этих умных речей, выясняется, что с альтернативами крайне туго. Их пока нет, по крайней мере в мире валют.

Есть ли альтернатива доллару не в мире валют? Отвечая на этот вопрос, мы возвращаемся к вечной теме золота, и вообще к теме коммодитиз, и … крипты. Впрочем, разговор об альтернативах продолжим чуть позже.

А пока… Инфляция продолжает раскручиваться, и уже понятно, что она с нами надолго. Что делать? Ставки поднимать? Здесь беда. В теории все понятно: надо, и, возможно, уже давно. А вот на практике Пауэл будет, судя по всему, тянуть с этим до последнего. Да и Пауэлл ли? Не исключу, что, из-за последнего скандала, Пауэллу на своем посту осталось недолго. По крайней мере, добрейшей души человек по имени Нэнси Пэлоси сделает все для того, чтобы его…уйти. Влияния у нее достаточно. А если демократы поставят на его место еще большего «голубя»? Тогда не исключу, что подъём ставок нам будет грозить не в 2022, а позже. Уж очень хорошо все помнят конец 2018го: небольшое поднятие ставок, и какие неприятности.

И вот тут, на стыке всех этих обстоятельств, похоже, может наступить «золотой» период для золота.

Как писал ранее, полагаю, что, по причине происходящих сегодня в мире событий, у золота может появиться достаточно сильный аптренд. К тому существует много серьезных предпосылок, включая геополитическую нестабильность, а также риск возникновения новых штаммов коронавируса и спад мировой экономики в новую рецессию. Короче, та самая стагфляция, о которой мы уже говорили. Регуляторам придется вновь задуматься: не продолжить ли добрую старую игру под названием «Не напечатать ли нам еще триллион-другой?».

Кто в этой ситуации будет основным бенефициаром? Вполне возможно, что все та же крипта (привет битку по $100 тыс.) и золото. И вишенка на торте – инфраструктурные пакеты от демократов и, соответственно, новые вливания средств в экономику. И не копеечные.

Итог. Продолжаю держать акции золотопроизводителей. Каких именно и почему? Сегодня чуть позже.

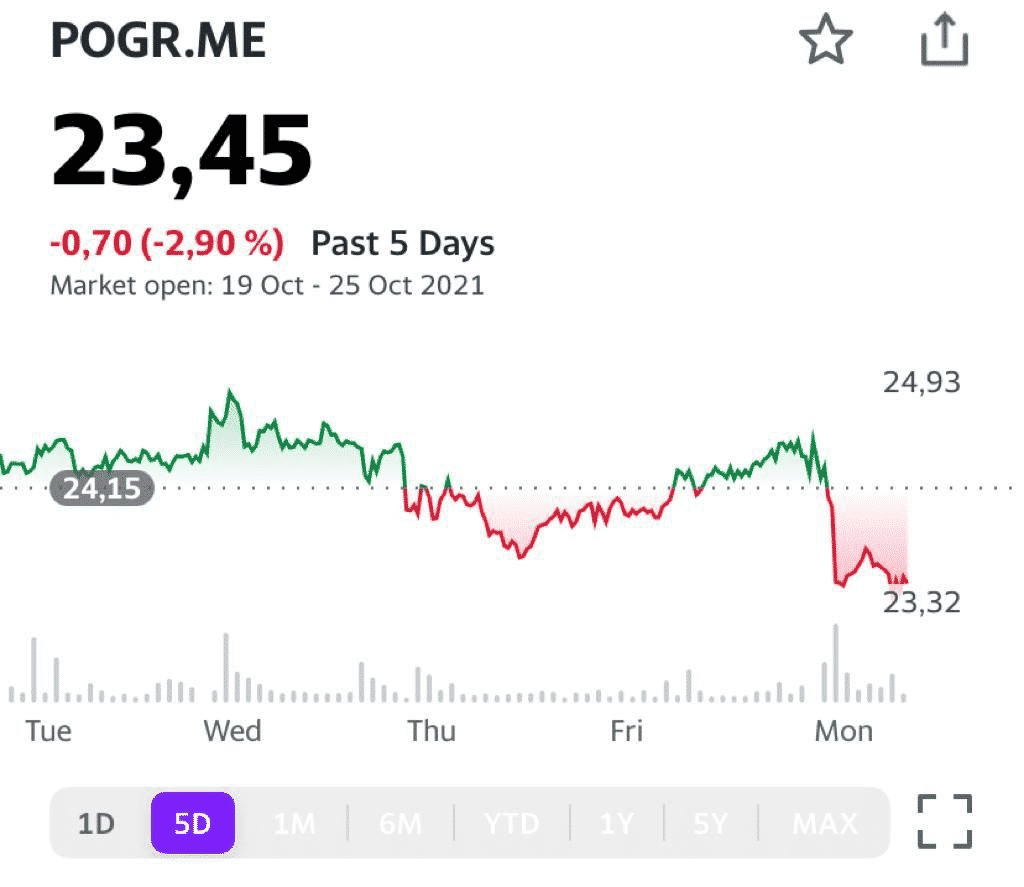

Petropavlovsk (POGR RX) за последнее время показал неплохой performance. Так, от локальных минимумов 6 октября бумага «газанула» наверх на 22%. При этом POGR значительно опередил по динамике «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), прибавившие за аналогичный период 13% и 9% соответственно.

Росту котировок способствовало золото, цена на которое выросла на 3% на фоне небольшого локального ослабления доллара США.

Таким образом, реализуется сценарий, о котором мы говорили неоднократно: при возвращении золота к росту Petropavlovsk будет «отстреливать» гораздо бодрее остальных российских ликвидных золотодобытчиков. К тому же, видимо, играет фактор постепенно угасающего корпоративного конфликта.

Все это прекрасно, но и о рисках забывать нельзя. Конъюнктура цен на золото сегодня довольно неопределенна, и позитивный тренд еще очень слаб.

Наше мнение остается неизменным. Полагаем, что по результату происходящих в мире событий у золота может появиться достаточно сильный аптренд. К тому существует много весьма серьезных предпосылок. Скоро напишем об этом более подробно.

Впрочем, любой интеллигентный человек отличается тем, что вполне допускает: его мнение – это не более, чем его мнение. А жизнь, она гораздо сложнее и многограннее. И всегда надо оставлять пространство для сомнений.

При определенных обстоятельствах акции Petropavlovsk так же бодро могут проследовать и в обратном направлении. Так что выбирать момент фиксации прибыли (хотя бы частичной) необходимо с особой тщательностью.

Только вчера на вечернем стриме в участниками мы подробно говорили про Petropavlovsk (POGR RX). Подтвердили наш позитивный взгляд на компанию. Сегодня котировки растут примерно на 3,5-4%.

Рынок продолжают будоражить слухи о возможной продаже своей доли основным акционером («Южуралзолото). Кстати недавняя новость о вероятной проверке сделки по продаже IRC, скорее всего, из той же оперы.

Безусловно, случиться может всякое, и многие на рынке смотрят на бумагу скептически. Вместе с тем, мы не исключаем, что в акциях Petropavlovsk могут быть весьма интересные движения уже в обозримом будущем.

Золото – когда ждать роста? Получаем много вопросов как по золоту, так и по отдельным компаниям. Что касается сектора в целом, то, в основном, вопросы сводятся следующему: «Почему все падает? Что делать? Не пора ли фиксировать убытки?»

Друзья, золото – не такой уж простой финансовый инструмент, каким он может показаться на первый взгляд. Здесь тоже есть скрытые нюансы, подводные камни и неочевидные триггеры. К примеру, совершенно не факт, что золото начнет расти, как только на рынки придет коррекция.

Как фьючерсы, так и акции золотодобывающих компаний будут лететь вниз вместе со всей честной компанией, будьте уверены. Вот только отскакивать, скорее всего, будут в числе первых.

Или ставки. Нет уверенности в том, что золото вернется к росту в период возобновления роста ставок. Скорее наоборот, пока высокая инфляция и ставки стоят на месте, есть условия для роста золота, но сегодня этого не происходит.

Почему? Да потому, что рынок сегодня во власти парадоксов разных степеней удивительности: ▪️Высокая инфляция, но денег много, поэтому инвесторам все равно интереснее покупать риск. В данном случае это – акции нефтянки, металлургии, энергетики, логистики. ▪️Рынки перегреты, но энергетический кризис из-за иногда излишне легкомысленной «зеленой повестки» разгоняет акции отдельных секторов еще сильнее. ▪️Всем страшно, индексы страха растут, а золото все равно болтается ниже $1800. ▪️Ожидания по ставкам – вверх, по инфляции – вниз. Рынок делает вид, что верит ФРС. Тоже своего рода парадокс.

И это далеко не все. Наша позиция такова: время золота, безусловно, придет. Когда? Вопрос творческий и точную дату этого знаменательного события мы, признаться, не назовем. Возможно, когда придет насыщение или разочарование от игр на форексном рынке. Ведь что сегодня является альтернативой доллару? Крипта? Возможно. Но главное здесь – золото. Именно туда «побегут» деньги в случае начала ослабления доллара США. Тактика в отношении золота, как мы полагаем, сегодня может быть следующая: наращивать позиции в золотых активах, без фанатизма, в случае дальнейших просадок – докупать. Уместная доля золота в портфеле сегодня, по нашим оценкам, может быть на уровне 10-15%.

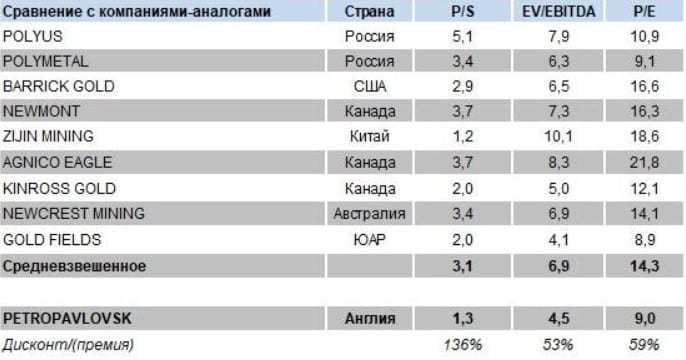

Теперь по компаниям: очень много вопросов получаем по «Полиметаллу» (POLY RX). Сразу отметим следующее: мы держим бумагу в российском портфеле , но никогда не относили ее к «горячим» top picks. Почему? С зарубежными аналогами сравнивать бессмысленно – «Полиметалл» намного интереснее в фундаментальном плане, чем Barrick или Newmont (выше рентабельность, ниже затраты, качественнее месторождения, интегрированность в серебро). Вместе с тем, и на российском рынке компания занимает некое промежуточное положение. Что мы имеем ввиду? Если вы хотите инвестировать в действительно высокое качество активов, низкие затраты и самую высокую в мире маржу, то есть «Полюс». Так, total cash cost у лидера отрасли на уровне $390/унция, а рентабельность по EBITDA – около 70%. У «Полиметалла» $700 и 60% соответственно. Если вы хотите инвестировать в риск и повышенную волатильность, есть Petropvlovsk. Акции с коэффициентом beta в районе 0,6-0,7х при росте золота могут очень быстро «дострелить» до 30 руб. и легко улететь дальше. При этом в фундаментальном плане Petropavlovsk, конечно, «Полиметаллу» уступает.

Вот и решайте, что вам в данном случае комфортнее: высокое качество, высокий риск или некий промежуточный вариант. А чтобы вам решалось веселее, публикуем таблицу со свежими мультипликаторами по российским золотодобывающим компаниям плюс Barrick и Newmont до кучи.

Сегодня в СМИ появилась информация о том, что основной акционер компании Petropavlovsk (POGR RX) Константин Струков может продать свою долю.

Напомним: в своих статьях о компании мы неоднократно упоминали, что, возможно, Petropavlovsk готовят к продаже. Но пока определенности нет и участники никак не комментируют ситуацию, хотя дыма без огня, как известно, не бывает.

На сегодняшний день структурам Струкова принадлежит порядка 29%. Предприниматель пришел в капитал Petropavlovsk в 2020 г., купив 22% компании у одного из акционеров за $170 млн. После этого в компании произошел корпоративный конфликт. Он проходил относительно спокойно, по крайней мере, внешне. Сегодня 29% Petropavlovsk рынок оценивает примерно в $315 млн.

Petropavlovsk, имеющий в своем составе автоклавный комплекс «Покровский» (мощность около 500 тыс. упорных руд в год, коэффициент извлечения – около 93-98%), определенно является интересным активом. Уникальный производственный актив дает компании широкую свободу маневра в контексте разработки месторождений с низкими содержаниями золота.

Мы не исключаем, что если переговоры о продаже ведутся предметно, то речь может идти о некоторой премии к рынку. Какой именно – вопрос творческий. Если мы посмотрим на рыночные мультипликаторы и сравним их с «Полюсом» и «Полиметаллом», то увидим, что акции Petropavlovsk недооценены примерно на 50-55%. Но и это знание мало нам дает в контексте понимания возможной премии в гипотетической сделке.

Мы сохраняем позицию в акциях POGR в одном из портфелей .

Видим три возможных драйвера роста котировок: 1) возвращение к росту цен на золото; 2) новости по дивидендной политике компании, которые ожидаются в течение октября; 3) конкретика по возможной продаже пакета Струкова.

Масса вопросов приходит по компании Petropavlovsk (POGR RX).

Несмотря на недавнее снижение котировок и неважные операционные результаты, мы по-прежнему считаем этот актив привлекательным. Более того, есть косвенные признаки того, что компанию, возможно, готовят к продаже.

Действительно, в 1 полугодии Petropavlovsk снизил выпуск золота на 39% год к году до 195 тыс. унций. Однако снижение носило плановый характер: Petropavlovsk приостановил переработку руды в апреле из-за перехода на переработку породы с Эльгинского месторождения на Албыне и подготовкой к запуску флотационной фабрики «Пионер».

Более того, компания подтвердила свой план по производству золота на 2021 г., который составляет 430 – 470 тыс. унций. Таким образом, по итогам 2 полугодия производство золота POGR может вырасти на 20-40% по сравнению с январем – июнем 2021 г.

С финансовыми показателями ситуация относительно стабильная. Да, в 2021 г. ожидается их снижение на фоне остановки добычи в апреле. Однако уже в 2022 г., после того, как компания будет работать с загрузкой мощностей, близкой к максимальным, ситуация, по прогнозу Bloomberg, может коренным образом измениться. Так, ожидается рост выручки на 28%, EBITDA – на 26%, чистой прибыли – на 85%.

При этом долговая нагрузка компании остается на комфортном уровне. В 2020 г. соотношение чистого финансового долга к EBITDA составило 1,2х, а в 2021 г. оно, по нашим расчетам, вырастет весьма незначительно – до 1,4х.

Недавно Petropavlovsk объявила о намерении выкупить часть еврооблигаций с погашением в 2022 г. на сумму до $200 млн. Мы оцениваем это как положительный момент – компания реструктурирует свой долг. Более того, выкуп бондов косвенно может свидетельствовать о так называемой «предпродажной подготовке».

Складывается далеко не самая печальная картина. Падение котировок можно объяснить последствиями корпоративного конфликта. Они привели к дополнительному увеличению дисконта, с которым акции Petropavlovsk торговались относительно аналогов.

Фонд Bonum Capital продал 2,9% компании структурам семьи Константина Струкова, который на сегодняшний день является основным бенефициаром Petropavlovsk.

Таким образом, Струков консолидировал блокирующий пакет: с учетом доли Bonum он теперь владеет около 27% акций POGR.

Хорошо это или плохо? На наш взгляд, новость носит нейтральный характер. Струков и без вновь приобретенной доли в Petropavlovsk может проводить в компании свои решения, заручившись поддержкой других, менее крупных акционеров. Вместе с тем, доведение доли до блокирующего пакета, скорее всего, нужно, чтобы чувствовать себя спокойно – ведь такие союзы с прочими акционерами не вечны…

Пока акции Petropavlovsk никак не отреагировали на новости, несмотря на то, что, как пишут СМИ, сделка была заключена с премией к рынку на уровне 15%.

Наш взгляд на компанию не поменялся – считаем ее интересной альтернативой «Полюсу» и «Полиметаллу» на российской бирже.

Напомним, в свое время компания принадлежала «Северстали», затем был осуществлен spin off, бумаги торговались на Лондонской бирже. Однако в 2017 г. основной бенефициар Алексей Мордашов решил провести делистинг, и компания стала непубличной.

И вот – грядет возвращение.

Каково наше мнение на этот счет? Во-первых, момент выбран весьма удачно. Золото может вернуться в растущий тренд на фоне усиления инфляционных ожиданий. Во-вторых, с точки зрения производства Nordgold – весьма интересная компания с обширной ресурсной базой (около 15 млн доказанных и вероятных запасов по JORC) и сравнительно высокими объемами выпуска – около 1 млн унций золота в год.

Предварительное мнение. IPO Nordgold – это определенно интересная история. Наряду с Petropavlovsk это может стать неплохой альтернативой «Полюсу» и «Полиметаллу».

Золотодобывающая компания Petropavlovsk (POGR RX) представила вчера финансовые результаты за 2020 г.

Производство золота, включая собственную руду и концентрат сторонних компаний, составило 548 тыс. унций (+6% год к году).

Средняя цена реализации увеличилась на 30% до $1 748 за унцию.

Выручка компании выросла на 33%, EBITDA – на 32%. Чистый убыток оказался на уровне $49 млн по сравнению с чистой прибылью $26 млн в 2019 г.

В целом отчетность можно оценить нейтрально. В ней нет явных негативных факторов, но и особенно радоваться нечему.

С одной стороны, неплохой рост показали выручка и EBITDA, сократилась долговая нагрузка Petropavlovsk – отношение чистого долга к EBITDA снизилось на 33%.

С другой стороны, конечно, обращает на себя внимание чистый убыток. Однако он сформировался, в основном, вследствие влияния разовых «неденежных» статей: обесценение активов и переоценка производных инструментов.

Также нельзя не коснуться денежных затрат (TCC и AISC), которые значительно выросли на фоне снижения содержания золота на рудниках Маломыр и Албын. Тем не менее, в 2021 г. компания ожидает снижения TCC на 6%.

Рост котировок Petropavlovsk за последние дни, главным образом, связан с повышательной динамикой цен на золото.

Учитывая, что история с золотом в этому году еще может показать себя, акции компании, на наш взгляд, являются неплохой, более агрессивной, альтернативой «Полюсу» или «Полиметаллу».

Не так давно мы писали о том, что еще одна российская золотодобывающая компания планирует публичное размещение на Мосбирже.

Речь идет о GV Gold, которая больше знакома широкому кругу российских инвесторов по названию «Высочайший».

Проанализировали компанию немного глубже, и своими выводами спешим поделиться с подписчиками.

Для начала о позитивных моментах.

1. Эффект новизны.

По сути, на российском рынке торгуется 3 наиболее ликвидных «золотых» акции: «Полюс», «Полиметалл» и Petropavlovsk. Третий эшелон (например, «Лензолото») в расчет не берем. Новая компания может вызвать спекулятивный интерес на вторичных торгах, как это было, к примеру с Petropavlovsk.

2. Сильные финансовые результаты в 2020 г.

Благодаря росту цен на золото, GV Gold в прошлом году увеличила выручку на 41% – до $471 млн. Рентабельность по EBITDA составила 53%, что вполне сопоставимо с ведущими российскими золотодобытчиками.

3. Низкая долговая нагрузка.

Чистый долг GV Gold на конец 2020 г. составил около $191 млн. Соответственно отношение чистого долга к EBITDA было на уровне 0.8x. Другими словами, компания без особых трудностей обслуживает свои обязательства.

4. Высокий уровень дивидендных выплат.

Компания имеет одну из наиболее привлекательных дивидендных политик в отрасли, предусматривающую выплаты в размере 40% от EBITDA при условии, что долговая нагрузка не превышает 1,5x.

5. Высокое качество запасов.

По данным компании, запасы золота по классификации JORC составляют около 5,3 млн унций (срок отработки около 19 лет). Таким образом, если брать нижнюю границу предстоящего IPO, компания оценивается по EV/Reserves на уровне 300х по сравнению с 400х в среднем по компаниям РФ. Кроме того, GV Gold владеет еще 34 лицензиями, так что потенциал для расширения ресурсной базы существует.

6. Дисконт по мультипликаторам.

Если взять нижнюю границу ценового диапазона размещения, то IPO GV Gold может состояться с дисконтом на уровне 25% по отношению к российским аналогами.

Теперь коснемся рисков.

1. Низкие цены на золото.

По этой причине интерес инвесторов к данному IPO может быть в итоге не таким высоким, как ожидается. Однако, эффект может быть и обратным – когда еще покупать акции золоторудной компании, как не в период низких цен? Есть шанс, что они вырастут, а вслед за ними и котировки акций.

2. Рынки волатильны.

Новый виток обострения отношений США и РФ, а также угроза более жестких санкций, оказывает давление на российский фондовый рынок. На этом фоне многие инвесторы, особенно из числа нерезидентов, предпочитают оставаться в стороне и не совершают активных действий на рынке.

Какие делаем выводы?

В целом, судя по всему, нам предстоит интересное размещение.

Участвовать или нет? Здесь каждый решает сам, мы пока продолжаем анализировать рынки и примем решение ближе к IPO GV Gold.