Падение цен после скачка весной 2022-го картелю не понравилось, и он решил снова сыграть с рынком в эту игру, рассчитывая на восстановление Китая и стабильную политическую обстановку. Казалось бы, что может пойти не так?

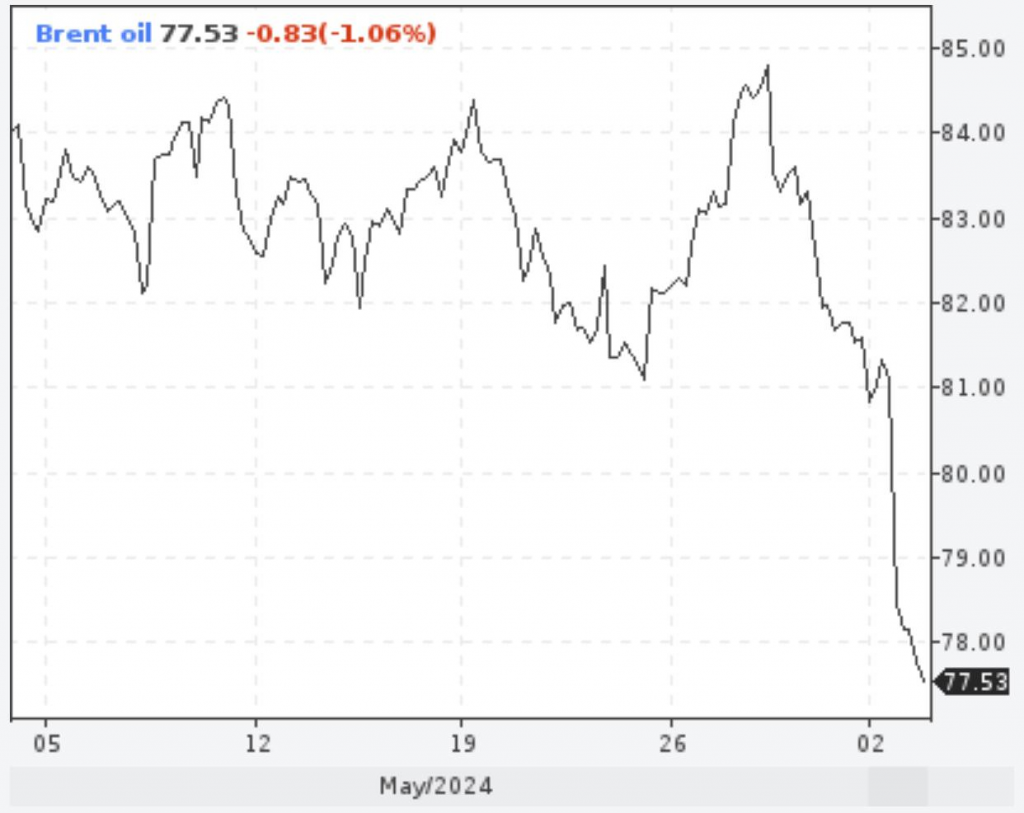

Но сейчас это уже не работает, что видно по графику — нефть все равно падает. Основные разочарования:

1️⃣Китайская экономика восстанавливается медленно, не оправдывая ожиданий.

2️⃣Лимиты достигнуты. Поскольку годами держать добычу ниже возможной почти никто не был готов, сделка ОПЕК+ быстро вышла к своему максимуму — 2 млн б/д от некого базового уровня, который каждый понимает по-своему. Сокращение тех самых 2 млн б/д решено продлить на весь 2025 год, а не только до конца текущего. Вероятно, такие заголовки должны были уложить медведей на лопатки…

3️⃣Но медведь — парень хитрый. Он понимает, что согласованные базовые уровни в итоге могут быть такими, что нефти на рынке от вычитания 2 млн от них может оказаться больше, а не меньше.

И что еще хуже, согласован график урезания «добровольных» сокращений. Их тоже примерно 2 млн б/д, и именно они играли главную роль в росте цен весной–летом 2023 года. С октября их начнут урезать, и к январю ждем прибавку 750 тыс. б/д. И это реальные баррели, а не вычет от гипотетического уровня.

4️⃣Уступки для ОАЭ. Саудиты согласились на подъем квоты для ОАЭ в рамках базовой сделки на 300 тыс. б/д в следующем году. Вероятно, на это пришлось пойти, чтобы не ставить под угрозу всю сделку.

Вывод?

ОПЕК+ пытается тянуть время, рассчитывая на рост спроса на нефть. Если он прибавит в 2024 году те 2,2 млн б/д, что ждет ОПЕК, и еще 1,8 млн б/д через год, то из сделки всем можно будет выйти организованно и в хорошем настроении.

Если же спрос опять разочарует, то на выходе может возникнуть давка.

Пожалуй, одно из важнейших событий прошлой недели — решение Анголы выйти из ОПЕК. Я бы отметил тут несколько уровней.

1️⃣Во-первых, экономические причины.

Какова цена вопроса, как говорится? В ноябре стране снизили квоту на добычу нефти с 1,28 млн до 1,11 млн баррелей в сутки. Ангольский представитель в ОПЕК Эштеван Педру заявил, что планирует квоту нарушить: добывать 1,18 млн баррелей, а не установленный ОПЕК объем.

То есть вопрос в 70 тыс. баррелей в сутки. Давайте посчитаем грубо. Представим, что Анголе удалось продать их по $80 за баррель. Это дает примерно $5,6 млн в день, или $2 млрд в год. ВВП Анголы составляет около $220 млрд, то есть причина размолвки — 1% ВВП, в общем, неслабо.

2️⃣Во-вторых, это уровень политический.

Собственно, почему африканские страны должны страдать ради устремлений и так не особо бедной Саудовской Аравии? Я бы сказал, что это такой показательный жест глобального Юга, запрос на новое место за мировым обеденным столом. Надоело, в общем, жить по указке. До этого из ОПЕК уже в 1995 выходил Габон, правда, потом через двадцать лет вернулся.

3️⃣В-третьих, у участников сделки ОПЕК+ начинают сдавать нервы.

Уже в ноябре на заседании мониторингового комитета объединения удалось согласовать новые квоты с большим трудом. Саудиты буквально продавили африканские страны.

А при этом есть государства, которые в объединение не входят и могут наращивать добычу, как захотят, в первую очередь, это США, Норвегия и в последнее время Гайана. То, что богатеют США, африканские страны еще могут вытерпеть, но когда дождь нефтедолларов начал литься на Гайану, тут уже молчать тяжело.

Чем нам это грозит?

Тем, что у Саудовской Аравии сдадут нервы или страна просто сознательно пойдет на обострение, как уже бывало. И сделка ОПЕК+ треснет. К чему это привело в последний раз? К падению нефтяных цен до уровня практически $30 за баррель. И это Brent, а не наш родной Urals.

❓Что в таком случае будет с российским бюджетом? Лучше зажмуриться и о таком перед Новым годом не думать.

Вообще насчет цены на нефть сегодня очень сложно давать прогнозы.

С одной стороны, Ангола и ее устремления. И вообще возможность того, что, как мы пишем в заметке, у кого-то могут сдать нервы. Одновременно с этим, безумный рост добычи нефти в США. Плюс еще возможное замедление мировой экономики в 2024 году. Это на минус.

Что на плюс?

Геополитика. Тут каждый день что-то происходит.

?Впереди у нас с вами выборы в Бангладеш. Выборы, и возможно, куча провокаций вокруг этого в Тайване. У нас с вами горящий Ближний Восток. Ну и, наконец, мировая экономика, пока достаточно спокойно развивающаяся, несмотря ни на что.

В четверг ОПЕК+ весь день старалась впечатлить рынки новыми сокращениями добычи, чтобы поддержать цены на нефть. В итоге, гора родила мышь.

В течение дня источники Reuters постоянно сообщали о договоренностях дополнительно сократить добычу то на 1 млн баррелей в день, то на 2 млн, то на какие-то дробные миллионы.

Впечатлительные инвесторы поспешили с покупками нефти. Но, как оказалось, бежали они впереди поезда.

?Меня с самых первых сообщений одолевали сомнения, что объемы, измеряемые миллионами баррелей в день, уйдут с рынка в начале 2024 года.

Хотелось, все же, дождаться итогов встречи… но не вышло. Никаких итогов в виде совместного коммюнике или пресс-конференции не было. Собственно, это и есть главный итог, разочаровавший трейдеров. Brent снова торгуется около $80 за баррель.

Что же не понравилось рынку?

?Результат совещания стал “запутанным месивом” индивидуальных заявлений, из которых зачастую непонятно, то ли это приведение квот к реальной добыче, то ли добровольные сокращения. И точно ли это «дополнительные» сокращения?

Поживем, увидим — упадет ли добыча в начале следующего года. Но на рынке оптимизма по этому поводу нет. У меня тоже.

?Можно сказать, что Саудовской Аравии удалось обеспечить своеобразное единство группы в желании прикладывать усилия для поддержки цен. Не зря перенесли встречу на 4 дня.

Но отсутствие итогового обязывающего документа говорит о серьезных разногласиях, которые обязательно аукнутся уже в скором будущем, если рыночная ситуация волшебным образом не изменится.

➡️ Немного комично смотрится заявление Бразилии о желании присоединиться к ОПЕК+. Южноамериканский гигант активно наращивает добычу и является одной из причин плачевного для группы положения вещей. При этом квот для нее вводиться не будет.

Видимо, каким-то бюрократам просто нравится заседать.

Вывод

✅Риски на рынке нефти возросли. Да, спрос бьет рекорды. Но это естественный процесс, который ведет к росту цен только, если предложение за ним не поспевает.

✅Пока я этого не вижу. Может быть, я и рынок все неправильно поняли, и мы увидим жесткий дефицит нефти в 2024 году.

Но если этого не произойдет, то напряжение внутри ОПЕК+ возрастет сильнее. И сможет ли Саудовская Аравия купировать его хотя бы так, как вчера — большой вопрос.

Не все эти баррели фактически добывались год назад, но все же с рынка ушел значительный объем. И краткосрочно картель достиг цели — рынок стал дефицитным, негативный тренд в ценах был сломлен.

Достаточно ли это для того, чтобы $100 за баррель снова стали нормой?

Нет, не достаточно. Оценка ОПЕК дефицита нефти в IV квартале в 3,3 млн баррелей в день выглядит пугающе, но я на такие цифры смотрю скептически.

Картель меняет в уравнении цифры предложения (своего), оставляя стабильным спрос, что приводит к росту дефицита. Конечно, спрос на нефть не слишком эластичный, но все же не одинаковый при $70 и $100 за баррель.

Поэтому, например, Управление энергетической информации (EIA) Минэнерго США на прошлой неделе повысило прогноз средней цены нефти в 2023-м и 2024 годах почти на $2, но сокращения мировых запасов в IV квартале ждет лишь на 0,2 млн баррелей в сутки. Я думаю, что такая оценка ближе к истине.

ОПЕК напугала спекулянтов, количество их коротких позиций на нефть WTI с июня сократилось вдове, а длинных выросло до максимума с марта 2022-го. От того мы видим столь резкий рост котировок. Но если ожидания по дефициту не оправдаются, такая динамика может сыграть в обратную сторону.

Устойчиво цены растут только вместе с увеличением, а не разрушением спроса. В этом смысле позитивные ожидания частично оправданы улучшением данных по китайской экономике. Но о стабильном тренде говорить пока рано.

В целом же по мировой экономике проблем вагон и маленькая тележка. Нефть по $100 их лишь усугубит, что в итоге может обрушить спрос и цены.

❗️О долгосрочной эффективности стратегии закручивания вентиля поговорим отдельно. Пока же шок предложения вполне может сделать цены трехзначными. Но вряд ли надолго.

?Дело в том, что в реальности ОПЕК ничего толком не сокращает.

Продление апрельских ограничений на 2024 год является лишь формальностью, а перераспределение квот африканских стран в пользу ОАЭ означает фактический рост добычи со следующего года.

Саудиты своим жестом хотели скрасить это впечатление и заодно наказать тех, кто играет на понижение цен на нефть. Получилось лишь частично.

?Предполагаю, что напряжение на физическом рынке все же вырастет. Он еще не в полной мере ощутил апрельское решение ОПЕК+, а с июля саудиты добавят.

?Бенефициаром этого напряжения, без сомнения, станет американская нефтянка, которая будет продавать нефть по более высоким ценам без всяких сокращений.

?С российской чуть сложнее. Добровольное сокращение добычи на 500 тыс. баррелей в день до конца года, объявленное в феврале, продлевается на 2024 год.

От высоких цен выигрывают все. Но, когда доходы одной части производителей растут за счет другой, со временем это провоцирует конфликты. Как это случилось накануне пандемии. Избавить от такого риска может лишь рост спроса.

Сокращать или не сокращать? – почти Гамлетовский вопрос, на который министры картеля будут искать ответ.

Забавно, что стоило группе перестать встречаться на ежемесячной основе, как цены сразу вышли из-под контроля. Как мыши в отсутствие кота.

Более того, первое серьезное сокращение Саудовская Аравия экстренно инициировала еще в апреле без всякой встречи. Цены тогда резко подскочили, но затем ⚪️слабость китайского спроса, ⚪️ожидания рецессии в США снова отправили их обновлять минимумы.

Раз цены не растут, почему не сократить добычу еще раз?

Саудовский принц Абдулазиз бин Сальман на прошлой неделе предостерег шортистов от игры на понижение, как бы намекая.

Но есть нюансы:

1️⃣Реально сокращать добычу начали лишь в мае, и эффект пока не очевиден. ?Bloomberg подсчитал, что относительно апреля добыча ОПЕК упала на 0,5 млн б/с. Относительно февраля – на 1 млн б/c. ?Это меньше заявленных в апреле 1,2 млн б/c (формально было 2 млн., но часть из низ был просто недобор квот). ?Но даже так добыча ОПЕК на минимуме с кризисного 2009 года, если не считать короткого периода пандемии.

2️⃣Еще осенью не все считали сокращение хорошей идеей. ОАЭ были недовольны тем, что увеличили свои возможности по добычи, но не используют их. Сейчас у них не задействованы 30% мощностей. Даже у Ирана меньше.

3️⃣Также члены картеля недовольны соратниками по ОПЕК+. В частности, заявленные Россией еще в феврале 500 тыс. б/д, по мнению арабских коллег, с рынка ушли не в полной мере.

Поэтому дискуссия ожидается жаркая.

Возможно, это объясняет нежелание Саудовской Аравии видеть на встрече журналистов Bloomberg, Reuters и Wall Street Journal, дабы не выносить сор из избы.

Поднять цены хочется. ?Но объявлять о сокращении, которое не будет исполнено, опасно. ▶️Можно подорвать авторитет и влияние. ?А чем дальше сокращать,▶️тем сложнее добиваться согласия и дисциплины внутри картеля.

Скорее всего, квоты на текущем уровне сохранятся, интервенции будут лишь вербальными.

А что цены?

Уже два дня растут. ⚪️Тут и шортисты на всякий случай риски сокращают, ⚪️и оптимизм от финала драмы с госдолгом имеет место. ?Все это в пользу решения о сохранении квот.

Ну а дальше все упирается в спрос. ?Проснется Китай во втором полугодии, тогда цены вырастут и ОПЕК+ сможет вздохнуть спокойнее. ?Если нет, то разногласия внутри группы будут нарастать, а $50-60 за баррель перестанут быть фантастикой.

Неделю назад говорил о том, что слабость спроса является главной проблемой ОПЕК. Теперь невозможностью удовлетворить растущий спрос из-за недостатка свободных мощностей не напугаешь.

Нужен реальный дефицит.

?В нем-то на рынке уверенности и нет. Особенно если кризисные явления в экономике не будут побеждены в зародыше.

Настроение инвесторов характеризует отток денег из нефтяных фондов на прошлой неделе.

?В четверг из фонда WisdomTree Brent Crude Oil ETP (BRNT), по данным Bloomberg, вывели $55,7 млн. Максимум с 2019 г. Правда надо учесть, что до 2023 г. серьезных денег в фонде не было.

?Еще больше выводят из плечевых фондов. ProShares Ultra Bloomberg Crude Oil (UCO) за неделю потерял $158,5 млн. Тройной плечевой фонд от WisdomTree – 3BLR, похудел на $23 млн., но это 80% активов.

С плечевыми «зверушками» все понятно. Там после скачка цен логично зафиксировать прибыль, пока волатильность ее не съела. Сам обычно так делаю.

Но сомнения в способности ОПЕК контролировать цены все-таки возникают.

Дорогие читатели, а как вы считаете, оправдан ли вывод средств из фондов фундаментально?

Друзья, всем привет! Сегодня среда. А это значит, что в 15-30 по Москве на саммите ОПЕК+ будет объявлено о снижении квот на добычу. По предварительным оценкам, снижение превысит 1 млн б/с.

Что ждать от нефтяного картеля? Несмотря на замедление экономики США, а также угрозу рецессии в Великобритании и ЕС, фьючерс на нефть Nov 22 (CL=F) вернулся к отметке выше $86 за баррель. Напомню: еще неделю назад было $76, то есть рост на 13%. Аналогично подорожал Brent.

Причины: ▪️Ослабление доллара США. ▪️Наращивание темпов увеличения запасов нефти в США. ▪️Перспективы сокращения добычи в рамках сделки ОПЕК+. ▪️Неготовность США высвобождать новые объемы нефти из стратегического резерва. ▪️Угроза введения потолка цен на российскую нефть.

Страны Евросоюза утвердили потолок цен на российскую нефть. Как сообщает Bloomberg, с 5 декабря ЕС вводит эмбарго на российскую нефть и одновременно намерен запретить перевозки нефти в третьи страны, если она продана по цене выше установленного лимита.

Разумеется, всех интересует: а какой он, этот самый лимит? Пока этого никто не знает. Нижняя планка – $44 за баррель. На этом уровене, по оценке Минфина США, находится себестоимость добычи в России. По данным WSJ, страны ЕС утвердят предложенный странами G7 потолок цен на нефть из РФ в несколько этапов.

Президент РФ ранее заявил, что, в случае введения ограничений цен на энергоносители из РФ, Западу грозит полная остановка поставок из страны.

Что касается предпоследнего пункта причин роста цен, то официальный представитель Белого дома Карин Жан-Пьер заявила, что команда Байдена НЕ рассматривает новые высвобождения из стратегического запаса нефти за рамками тех 180 млн барр, о которых объявлял президент.

Неужто в США вот так просто будут смотреть за происходящим и не вмешиваться? Более того, судя по новостям, «в администрации Байдена назвали планы России и Саудовской Аравии сократить добычу нефти на 1 млн барр. в сутки «полной катастрофой» и «враждебным актом». Источник CNN также сообщил, что Белый дом «испытывает панику».

А как же борьба с инфляционным монстром и приближение промежуточных выборов? Можно было бы предположить, что в Белом доме рассматривают снятие санкций с Ирана, однако не так давно Байден анонсировал новые ограничения против иранских официальных лиц. Да и о ядерной сделке ни слуху, ни духу…

О заседании нефтяного картеля. По некоторым данным, члены ОПЕК+ рассматривают сокращение добычи нефти даже не на 1, а на 2 млн барр в сутки. Все бы ничего, но некоторые члены организации и так добывают нефть гораздо меньше нормы, а потому эффект может быть краткосрочным.

В долгосрочной перспективе, цена на нефть будет зависеть в большей степени от экономической ситуации в мире.

Тот факт, что аналитики Goldman Sachs понизили прогноз цены на нефть марки Brent в последнем квартале 2022 года со $125 до $100 за баррель, говорит о росте неопределенности. В 2023 году аналитики прогнозируют, что целевая цена составит $108 за баррель.

Очень внимательно следим за новостями с саммита ОПЕК+. Возможна серьезная волатильность.

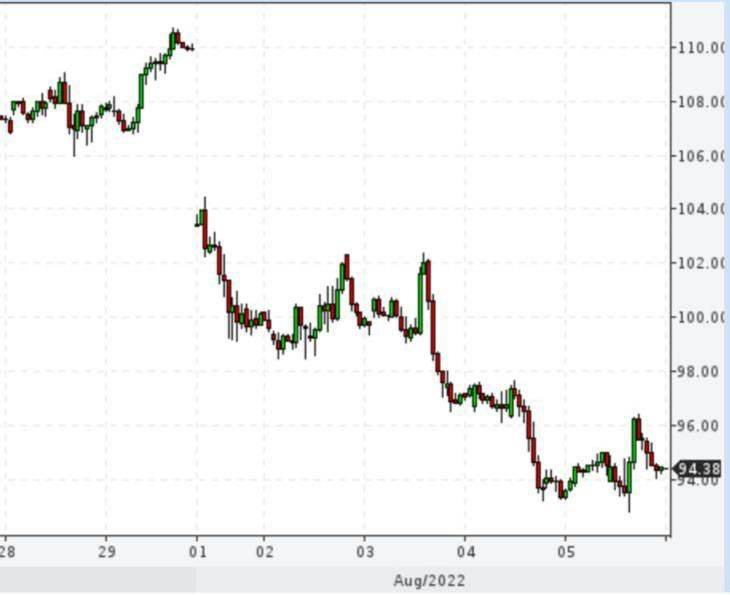

Что происходит на рынке нефти? Стоимость нефти марки Brent опустилась ниже $95 впервые с середины июля. Цена нефти снижается на фоне угроз для спроса из-за надвигающегося экономического спада и ужесточения монетарных политик. Напряженность, наблюдавшаяся на нефтяном рынке в последние месяцы, ослабла.

Кроме того, пока признаков существенного удара по российскому экспорту нефти нет, несмотря на введенные санкции. Впрочем, здесь, как мы хорошо понимаем, ключевое слово – ПОКА.

Резкое снижение цен Reuters также связывает с увеличением запасов нефти США – на прошлой неделе они неожиданно выросли на 4,5 млн баррелей, превысив ожидания аналитиков в несколько раз. Что касается решения ОПЕК+ незначительно повысить добычу нефти на 100 тыс. баррелей в сутки, оно последовало за многомесячными дипломатическими усилиями президента США Джо Байдена убедить экспортеров нефти добавить на рынок дополнительные объемы, пишет Bloomberg. Байден призывал ОПЕК увеличить добычу сверх плана, но Саудовская Аравия и ее партнеры воздержались от этого. По словам собеседников Reuters, Саудовская Аравия, ОАЭ и некоторые другие члены ОПЕК обладают резервными производственными мощностями в 2-2,7 млн баррелей в сутки. Но задействовать эти мощности они готовы только в случае затяжного кризиса, сказал один из источников.

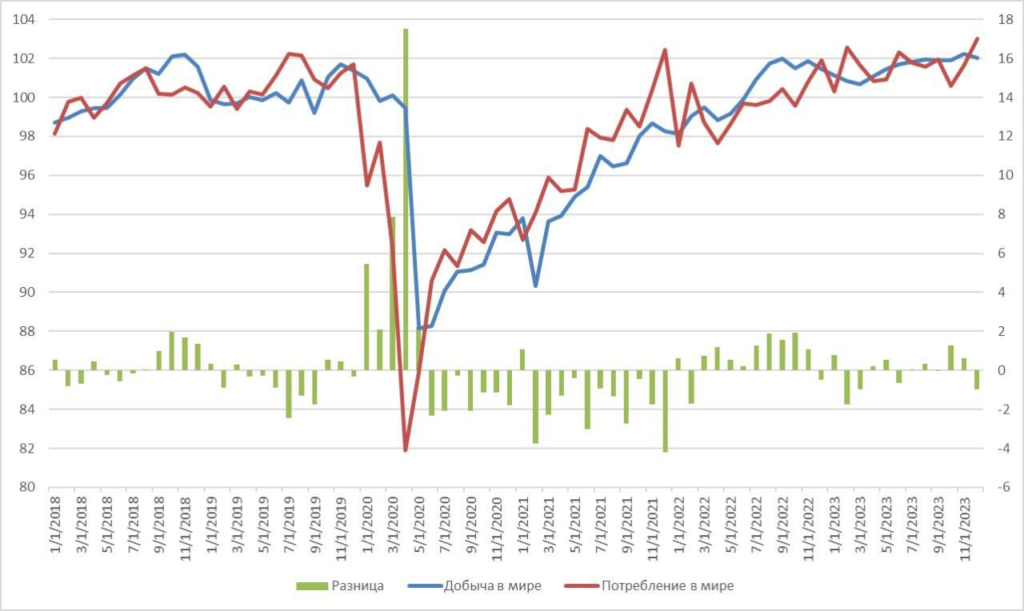

Впрочем, давайте сами прикинем. Мир в 2019 году потреблял порядка 98-99 млн баррелей в день. Таков в среднем был уровень спроса и, соответственно, предложения.

В 2020 г. спрос очень существенно снизился. Пришлось резко сократить и предложение. Переход к темам зеленой энергетики, ESG-инвестиций и т.д. привел к дикому дефициту нефти. Оно так всегда бывает: романтизм и популизм рождает разрушение экономик и здравого смысла. Ну это так, к слову. Грета – forever.

Сейчас мировой спрос вырос. Мир развивается. Экономика растет. Сегодня спрос – плюс-минус 100 млн баррелей. Предложение – чуть больше. Наблюдается и прогнозируется, что и будет наблюдаться некое превышение предложения над спросом. Хотя прогноз по мировому спросу также несколько повышается – до 101-102 миллионов б/с.

Однако… изменение на 100 тысяч б/с. Это реально немного. 0,1% от мирового потребления. Все ждали рост ну пусть не 700 тысяч. Пусть 500. Или даже 250…

Первая реакция рынка – цена пошла наверх. И… в итоге все улетело вниз.

Звоночек весьма серьезный. Почему? Я бы сказал, что основная причина, кроме роста запасов на 4,5 млн, еще и падение спроса на нефтепродукты. Бензин, прежде всего.

В начале лета нехватка бензина тащила вверх сырую нефть. Сейчас это ушло. Кстати, мы об этом уже писали.

Дополнительный и весьма серьёзный фактор, о котором сегодня заговорили – это растущая на глазах конкуренция на нефтяном рынке между РФ и СА. Речь идет о политике скидок. В частности, по поставкам российской и саудовской нефти в Индию. Конкурируя с РФ за индийский нефтяной рынок, и СА, и Ирак, в прошлом основные поставщики нефти в Индию сегодня также вынуждены проводить политику скидок. Индия же умело пользуется данной ситуацией.

Спрос и предложение на рынке нефти

Ждать ли при таких условиях обвала цен на нефть?

Пока – не уверен. Особенно при текущем дефиците газа. Впрочем, как только ситуация по газу начнет выравниваться (за счет ввода в строй ближе к концу года мощностей на Freeport LNG в Техасе – одном из крупнейших экспортных заводов по производству сжиженного природного газа в США), цена на газ в Европе скорее всего начнет немного идти вниз. Как мы помним, взрыв на этом заводе прогремел 8 июня. Из-за этого предприятие закрыли как минимум на три месяца, а его полное восстановление ожидается не ранее конца года. Американское Минэнерго отмечало, что из-за этого экспортные мощности СПГ сократятся примерно на два миллиарда кубических футов в сутки — порядка 17% от общего объема.

График цены нефти марки Brent

Однако, по итогам «второго полугодия объем поставок может даже несколько вырасти за счет ввода новых активов по всему миру — среди них индонезийский Tangguh LNG, Coral South FLNG в Мозамбике» и др.

Чтобы разобраться, что реально будет, нужно внимательно следить за цифрами экономической активности в США, Европе и Китае.

В завершение. На мой взгляд, эта осень будет крайне непростой. Ожидаю достаточно жестких движений на финансовых рынках. Срок – октябрь-ноябрь. И в этот момент цены на нефть вполне могут серьезно полетать. Но нужно понимать, что жизнь обычно всегда сложнее и непредсказуемее наших любых умозаключений. C’est la vie.

В мире, кроме Тайваня, происходят и другие важные события

Сегодня в 13.00 МСК состоится заседание министров стран ОПЕК+. Несмотря на давление со стороны США, а также понижение техническим комитетом картеля оценки профицита нефти в 2022 году с 1 млн б/с до 0,8 млн б/с, не ожидается, что в сентябре добыча будет увеличена больше, чем в последние месяцы. Разговоры об этом шли, потому что формально сделка ОПЕК+ заканчивается в августе, и у той же Саудовской Аравии появляется больше гибкости в вопросе роста добычи.

Проблема в том, что ОПЕК+ в целом стабильно не дотягивал до своих лимитов со второго полугодия 2021 года. Например, в мае группа добывала на 3 млн б/д меньше запланированного. Причина в антироссийских санкциях плюс хронические проблемы африканских членов картеля. В Ливии в какой-то момент добыча почти остановилась, однако сейчас возобновилась. Но надолго ли?

К тому же, резко наращивать добычу черного золота, когда первая экономика мира находится в технической рецессии, а другие рискуют туда свалиться, опасно. Как бы потом сокращать не пришлось… Этот вопрос чаще служит основанием для раздоров, чем темпы наращивания.

Аналитик RBC Capital Markets Helima Croft все же считает, что ОПЕК согласится увеличить добычу до конца года и направит больше нефти в Европу. ЕС находится на пути к запрету морских поставок нефти из России в декабре. Это означает, что ей понадобятся новые поставщики.

Основной вопрос не в том, увеличат или нет. А – НАСКОЛЬКО? Звучат предложения сделать коллективный потолок добычи. Тогда страны Залива смогут поставлять больше нефти на рынок, даже без формального увеличения квот. Возможно, об этом старина Байден говорил с саудовским принцем в прошлом месяце, кто знает?

Однако есть сомнения, что саудиты с радостью бросятся выполнять план не только за себя, но и за тех нигерийских и ангольских парней. Теоретически у них есть такая возможность, сейчас они добывают 10,5 млн б/д при своем потолке в 12 млн.

Но в реальности они лишь с большим трудом смогут поддерживать добычу в 11 млн б/д в течение нескольких месяцев, а 12 млн возможны лишь несколько недель. Всего же по картелю ожидается, что свободные мощности сократятся почти вдвое – лишь до 1,7 млн б/д в 2023 году. Саудиты же очень не любят оставаться без козырей в рукаве.

Можно спросить: зачем им свободные мощности, если цены на максимумах? Это стратегический вопрос. Краткосрочные доходы от продаж по максимальным ценам не стоят, по мнению саудитов, рисков разрушения спроса с десятилетиями низких цен после взлета.

Есть подозрение, что сейчас они не готовы увеличивать добычу так быстро, как хотелось бы Байдену перед ноябрьскими выборами. А значит, с нынешних $100 за баррель Brent вновь может и на $104, и на $106 прогуляться. Ждать осталось недолго.

В Конгресс США планируют внести законопроект о поставках оружия Тайваню по ленд-лизу. Авторами стали республиканцы: член Палаты представителей Мишель Стил и сенатор Марша Блэкберн. Законопроект дает право президенту Джо Байдену предоставлять Тайваню оружие и военное оборудование. Страна должна будет оплатить поставки за 12 лет.

Представляю, как данная инициатива «улучшит» отношения Китая и США.

Эстония, между тем, предлагает закрыть европейские границы для россиян. Министр иностранных дел Эстонии Урмас Рейнсалу призвал другие страны ЕС прекратить «шастанье через границу». Учитывая тот факт, что правила Евросоюза не разрешают полностью прекратить выдачу виз россиянам (всегда есть группы людей, которым визы должны предоставляться), полной отмены, разумеется, не будет. Тем не менее, процесс рассмотрения визовых обращений может замедлиться в разы.

Железный занавес? Пока нет, разумеется. Но намеки на него вполне себе конкретные.

Макроэкономика.

Надежда инвесторов на способность ФРС вернуть инфляцию под контроль привела к тому, что индекс доллара снизился на 0,7% до отметки ниже 106. На утро – 105,7. Однако о полноценной смене тренда говорить пока не приходится. На этой неделе выйдет отчет о занятости в США за июль. Слабые данные укажут на то, что угроза рецессии вполне реальна. В таком случае можно наделяться, что следующее повышение ставки уже не будет столь агрессивным. А вдруг всего 0,25?

Во вторник пройдут первичные выборы в Аризоне, Канзасе, Мичигане, Миссури и Вашингтоне, президент ФРС Сент-Луиса Буллард обсудит экономику и монетарную политику на мероприятии, организованном Money Marketeers of New York University, а госсекретарь США Блинкен примет участие во встрече министров иностранных дел стран АСЕАН в Пномпене (Камбоджа).

В среду состоится заседание ОПЕК+, на котором будет обсуждаться вопрос повышения добычи нефти в сентябре. Учитывая угрозу рецессии в США, вероятнее всего, члены картеля проголосуют за сохранение объемов добычи черного золота без изменений. Все же, два источника Reuters сообщили о возможности небольшого увеличения объемов добычи.

Квартальные результаты.

Наибольший интерес инвесторы на неделе уделят отчетам PayPal Holdings, Inc. (PYPL), Airbnb, Inc. (ABNB), Rolls-Royce Holdings plc (RR.L), Alibaba Group Holding Limited (BABA), Lyft, Inc. (LYFT), Uber Technologies, Inc. (UBER), Advanced Micro Devices, Inc. (AMD), Coca-Cola Consolidated, Inc. (COKE), Eli Lilly and Company (LLY) и Moderna, Inc. (MRNA).

А пока… Пока фьючерсы на Америку в небольшом минусе.

Все внимание на: ▪️Доходности американских бондов. ▪️Индекс DXY. ▪️Ситуацию с энергоресурсами – смотрим на стоимость газа в Европе и США, и нефти.

Друзья, всем привет! Первым делом – о том, что нас ждет на предстоящей неделе.

Как мы с вами хорошо помним, одной из наиболее обсуждаемых тем прошедшей недели стало снижение зависимости европейских стран от российских энергоносителей.

Польша объявила, что полностью откажется от российского газа. Круто. Осталось понять – когда сие событие произойдет. По мне, так… блажен, кто верует. Власти ФРГ заявили, что к лету им удастся сократить наполовину импорт российской нефти, а к осени – прекратить импорт угля из РФ. США объявили о планах поставить в ЕС дополнительно не менее 15 млрд кубометров СПГ в 2022 г. Насколько все это реально – покажет лишь время.

Отказ от российских энергоносителей автоматически вынуждает отказаться и от с помпой анонсированных зеленых альтернатив.

Так, правительство Германиипередвинуло крайний срок полного перехода на возобновляемые источники энергии в своем энергетическом секторе как минимум на 5 лет, до 2035 г. В США путь к переходу на чистую энергию также застопорился. Хотя администрация Байдена и предложила новые правила по выбросам транспортных средств и метану, у Конгресса до сих пор нет четкого пути к отказу от ископаемого топлива.

Возвращаясь к предстоящей неделе, в центре внимания инвесторов останется геополитика.

▪️Получит ли одобрение идея Байдена исключить РФ из G20?.. На деле провести это решение очень непросто. Но тему явно будут муссировать в ближайшие дни.

▪️Главная тема недели – когда прекратится этот… специальный привет великой дружбе народов… Смогут ли Россия и Украина достичь соглашения о прекращении огня? Похоже на то, что пока нет. Даже если переговоры вновь возобновятся, есть ощущение, что позиции носят достаточно разнополюсный характер. Хотя вероятность соглашения все же существует. Моя осторожная оценка – завершение острой фазы к 15-20 апреля. В одном можно быть уверенным – волатильность на рынках останется высокой.

▪️Важным событием станет заседание ОПЕК+. Призывы от G7 нарастить поставки на международные рынки были вполне прозрачны. Услышат? Не факт. Более того, думаю, что СА может и принципиально не услышать намеков. Учитывая тот факт, что к концу 2022 года у ОПЕК+ могут закончиться свободные производственные мощности, значительного отклонения от плана добычи на встрече 31 марта не ожидаю. Международное энергетическое агентство (МЭА) заявило, что даже если ОПЕК+ увеличит добычу сверх текущего плана, потребуется от четырех до восьми недель, чтобы дополнительные баррели из Персидского залива достигли рынков потребления.

▪️На этой неделе выйдет любимый показатель инфляции ФРС – Core PCE. Напомним, что в своем недавнем выступлении Пауэлл заявил о готовности регулятора повысить ключевую ставку сразу на 50 базисных пунктов вместо традиционных 25 б.п. в случае необходимости.

▪️Ну и наконец, сегодня на Московской бирже будет дан старт полноценной торговле ценными бумагами – и акциями, и облигациями. Хотя наивное слово полноценной… Без нерезидентов это все равно некая локальная песочница.

Это довольно неожиданно, с учетом снижения российских поставок и угроз дальнейшего ужесточения торговли с Россией.

Фундаментальные объяснения здесь искать практически бесполезно. На рынке спекулируют скорым соглашением с Ираном, потенциальным ростом поставок из Венесуэлы и, конечно, локдаунами в Китае. Последнее в самом деле краткосрочно ощутимый фактор, который может сподвигнуть спекулянтов закрывать прибыльные лонги. Действительно, хедж-фонды и другие спекулянты закрывали длинные позиции рекордными темпами еще на неделе, закончившейся 9 марта. Вероятно, многие по инерции продолжили это делать и в последние дни. Не исключаем, что вчера могли иметь место маржин-коллы по лонгам.

Коррекция, вероятно, носит чисто технический характер. Риски нового роста велики, но уже не воспринимаются остро. Участникам рынка, которых конфликт не затрагивает напрямую, вообще свойственно думать, что все неизбежно скоро нормализуется. Что не будет и катастрофического падения поставок, ни обвала спроса из-за страшной рецессии. ОПЕК, например, не посчитала нужным скорректировать свои прогноз по росту спроса на текущий год (+4,15 млн б/д), ни по добыче в России (+0,96 млн б/д до 11,76 млн б/д).

Тем не менее, чувствительность к рискам снова может повыситься, если фундаментальные данные будут показывать усиление дефицита. На рынке не зря возник серьезный дисконт по ценам на российскую нефть. Поставки, очевидно, сократились.

Оперативно понять, насколько быстро ужесточается ситуация на рынке, можно по данным о запасах в США. По той причине, что они выходят еженедельно. Так что следим за и ними, и за всем остальным.

Рост цен на нефть в начале 2022 г. стал определенной неожиданностью.

Мы уже не раз писали о причинах, но по мере того, как цена Brent берет очередной рубеж: $80, $85 и вот теперь $90 за баррель, хочется снова порассуждать о том, пик это или нет.

В декабре считалось, что рост добычи ОПЕК и за пределами картеля, продажа стратегических резервов рядом потребителей и ковидные ограничения приведут к избытку нефти на рынке в 1 квартале до 3 млн баррелей в день. И профицит сохранится до конца года с соответствующим влиянием на цены. Но все пошло не по плану.

Влияние омикрона на спрос было небольшим и краткосрочным. Добыча отстает от планов, часть членов ОПЕК даже не может обеспечить производство по старым квотам. И в целом по миру из-за многолетнего недоинвестирования добыча растет не так быстро, как могла бы при таких ценах. Ну и геополитика, куда же без нее. Когда базовый сценарий на рынке меняется так быстро, случаются такие резкие движения, как мы сейчас наблюдаем.

Так пик это или нет?

Если напряженность в отношениях России и Запада начнет спадать, это может стать поводом для коррекции. Но вряд ли стоит ждать устойчивого ухода цены к $70 за баррель. Фундаментальные проблемы с добычей дадут о себе знать. Свободные мощности, которые сейчас есть у ОПЕК, будут сокращаться. Фактор стратегических резервов станет играть в пользу роста цен: сейчас продают, во втором полугодии будут восполнять. Поэтому скорее мы увидим $100 за баррель, чем $60. Что очень неплохо для компаний нефтегазового сектора, и добывающих, и сервисных.

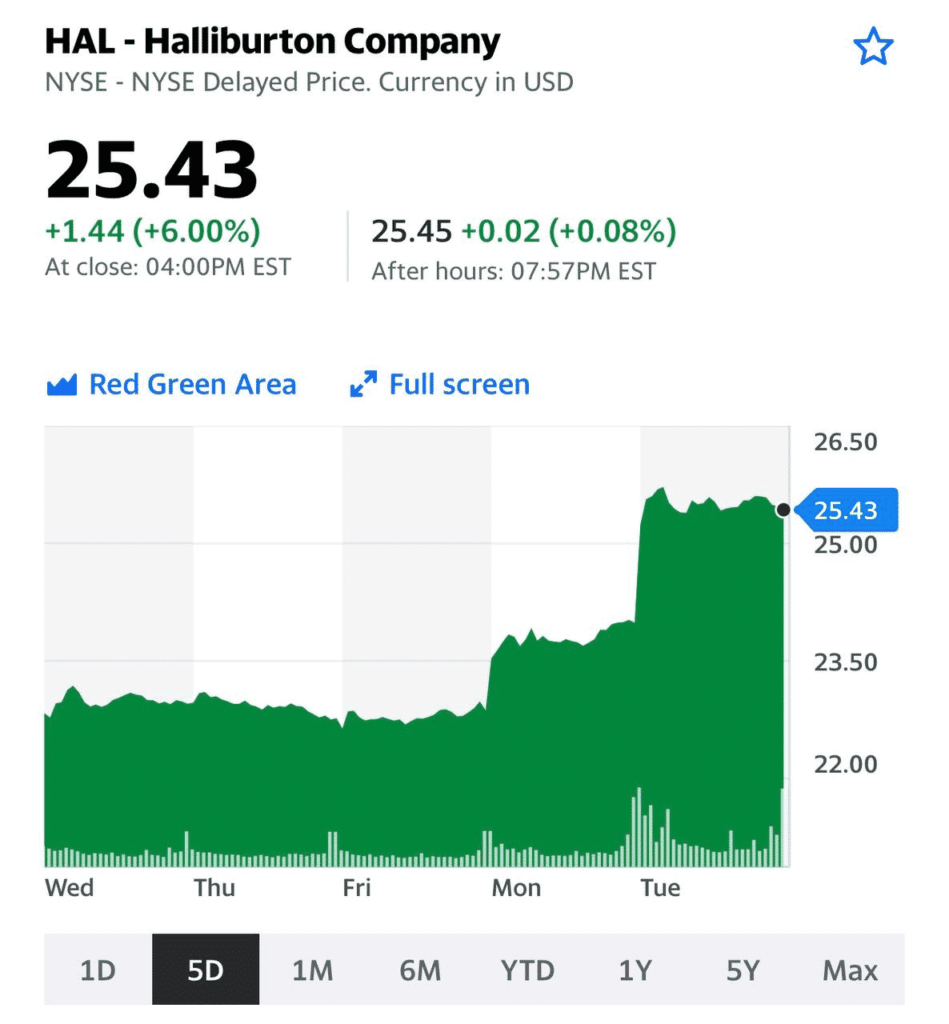

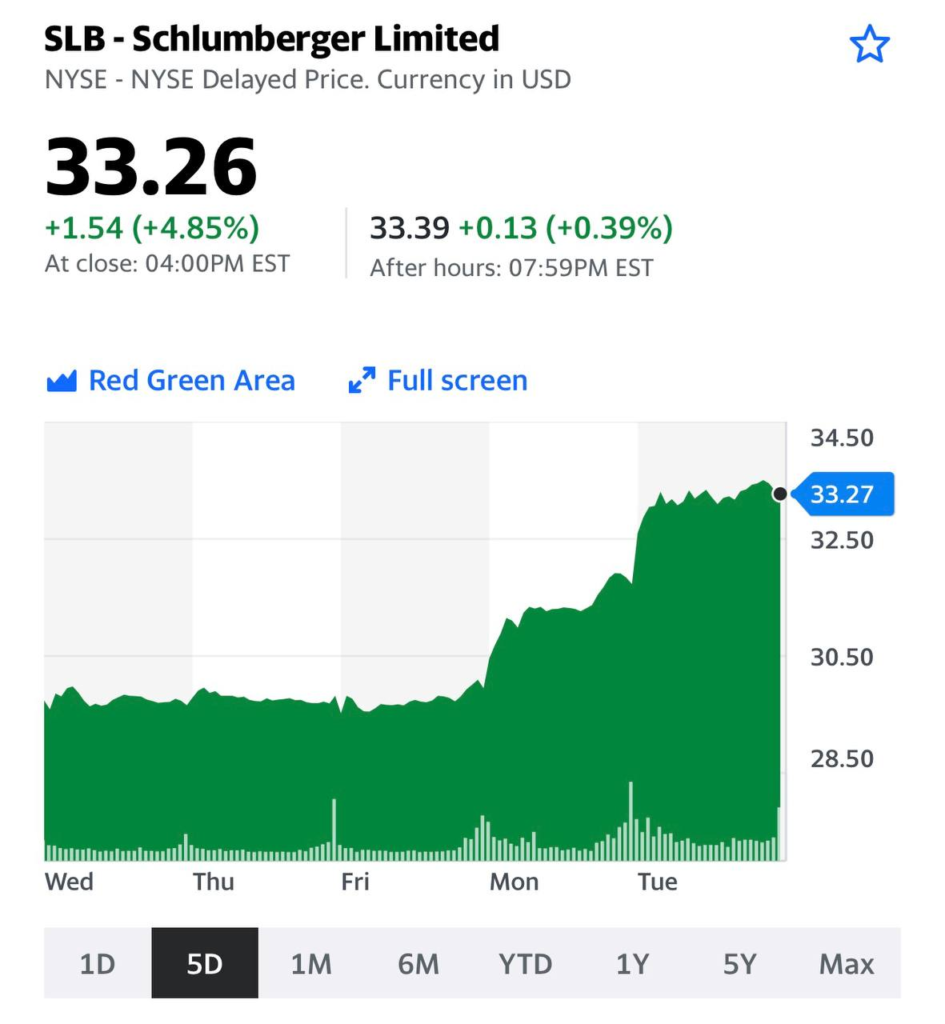

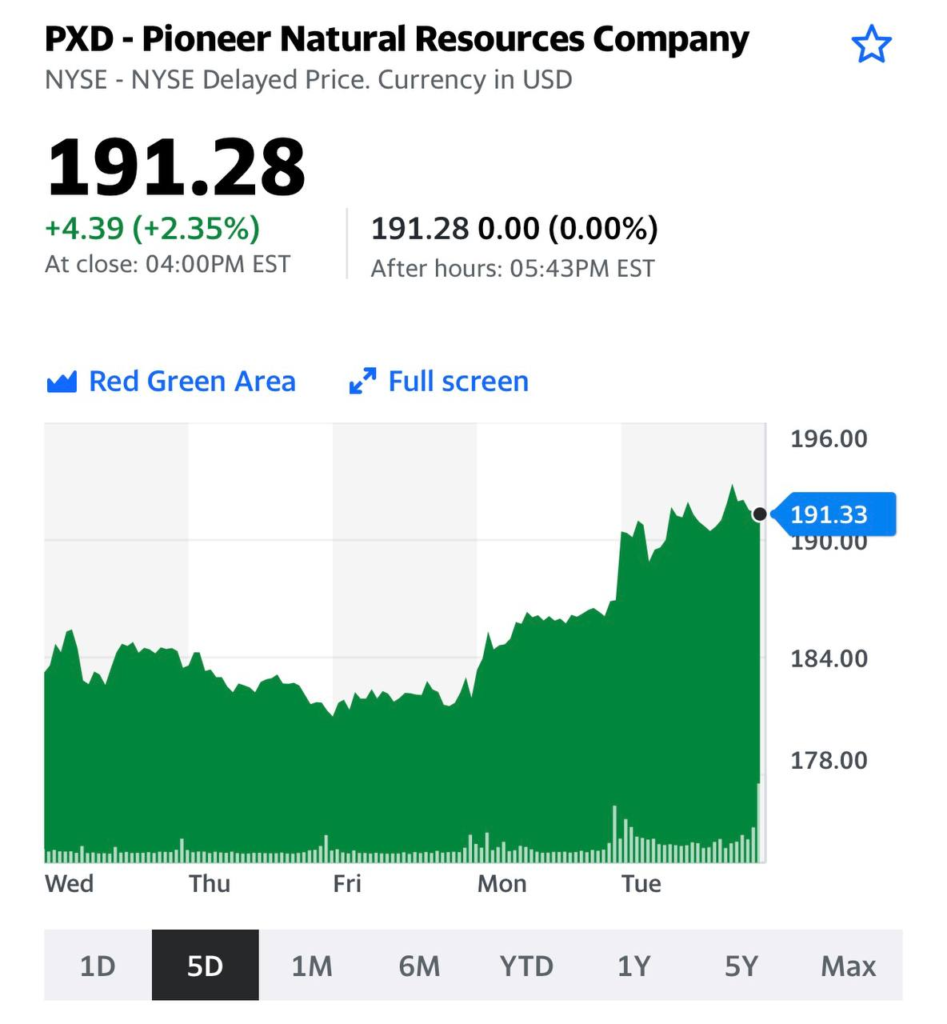

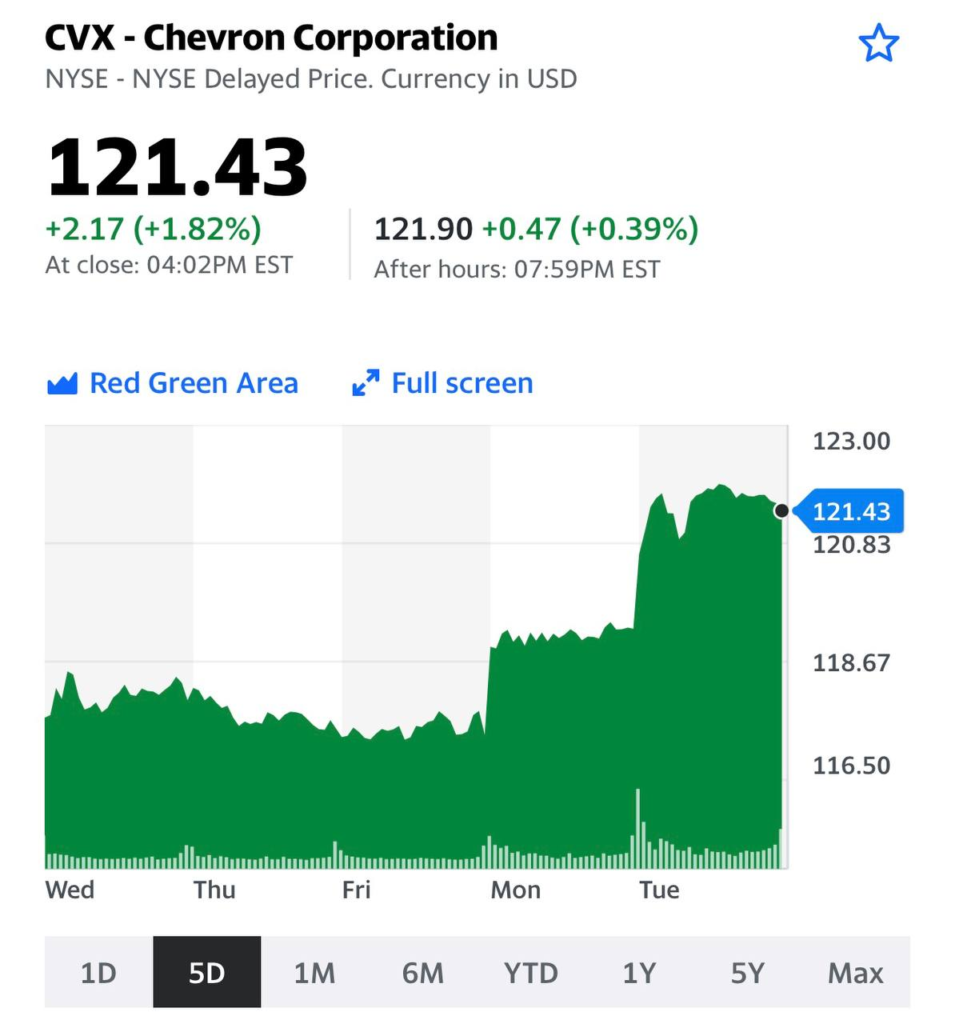

Выделять лучшего здесь не стоит, но и гиганты (Exxon Mobil, Chevron), и сланцевики (Occidental Petroleum,Pioneer Natural Resourses и прочие) в этом году, вероятно, будут одними из лидеров рынка. Кстати, большинство из них платит неплохие дивиденды. Как и нефтесервисные компании. Haliburton, например, показал сильные результаты за 4 квартал и поднял дивиденды на прошлой неделе.

И в завершение. Америка ищет варианты замещения российской нефти. Как говорится, на всякий случай. Один из возможных бенефициаров процесса – Иран. Переговоры, вроде, продолжились. Причем американцы уже начинают торжествовать.

Думаю, радость раньше времени. И саудиты, и израильтяне костьми лягут, но не дадут этому соглашению имплементироваться. Впрочем, посмотрим. Однако надо понимать – иранская нефть НЕ СМОЖЕТ заменить российские объёмы. Да и, если откровенно, Иран и так добывает нефть и тихо ее поставляет с большими дисконтами тому же Китаю.

Сама по себе новость о подтверждении роста добычи ОПЕК+ еще на 400 тыс. б/д с февраля была абсолютно ожидаемой и никого не удивила. Более интересен был предшествующий информационный фон.

ОПЕК понизила прогноз профицита на рынке в первом квартале примерно на 0,5 млн. б/д. Причины в более мягком, чем ожидалось, эффекте от Омикрона и проблемами с предложением. Прежде всего вне ОПЕК, но и внутри картеля не все могут поддерживать темп повышения квот.

Главный страх, который уронил цены с максимумов ноября, уходит. Об эффекте продаж резервов уже почти никто не вспоминает. Прогноз профицита понижен и на весь год – с 1,7 млн б/д до 1,4 млн . При этом само наличие профицита ОПЕК не беспокоит, поскольку запасы в мире уже упали ниже 5-летних средних. К тому же, судя по скорости и масштабу пересмотра оценок, они еще не раз могут быть пересмотрены. Конечно, пересмотрены они могут быть в любую сторону. Однако практика показывает, что при низких запасах сюрпризы, как правило, играют в сторону повышения цен. Поэтому неудивительно, что мы видим рост цен выше $80 за баррель Brent в ответ на повышение добычи ОПЕК+.

Мы не раз говорили об этом в контексте как цен на нефть как таковых, так и с точки зрения привлекательности нефтяных и нефтесервисных компаний. Не далее как две недели назад подробно осветили тему на нашем вебинаре.

ОПЕК+ говорит про сценарии, а нефть продолжает расти

Техкомитет ОПЕК+ рассматривает 3 сценария по рынку нефти на 2022 г. Они различаются в зависимости от оценок по балансу спрос/предложение и включают в себя влияние нового штамма «омикрон». Правда, как ожидают аналитики ОПЕК+, его воздействие на рынок будет сравнительно слабым.

Теперь немного цифр. Как сообщает сегодня «Интерфакс», «все сценарии предусматривают дополнительное высвобождение 40 млн барр. нефти из стратегических нефтяных резервов (SPR) в первом полугодии 2022 г., а также возвращение 13,3 млн барр. нефтяных резервов США в 3 квартале 2022 г. В рамках рассмотренных сценариев страны ОПЕК+ наращивают добычу на 400 тыс. б/с в месяц до окончания ограничений, а производство Ирана, Венесуэлы и Ливии остается на уровне ноября 2021 г.».

Базовый сценарий предполагает профицит нефти по итогам 2022 г. на уровне 1,4 млн б/с, «низкий» сценарий – около 1,8 млн б/с, а «высокий» – 1,2 млн б/с. Рынок, по всей видимости, ожидал более консервативных оценок, поэтому воспринимает новости позитивно: нефть марки Brent прибавляет в ходе сегодняшних торгов более 1% и в моменте пытается штурмовать отметку в $78,6.

Мы не раз писали о том, что причисляем сектор oil&gas, а также нефтесервисные компании к фаворитам 2022 г. Эти компании могут выигрывать от роста инфляции, а также платят сравнительно высокие дивиденды. Очень подробно говорили об этом на недавнем вебинаре (https://2stocks.ru/webinars/kak-zarabotat-v-2022-godu), который еще не поздно внимательно изучить.

Политика постепенного увеличения добычи на 400 тыс. б/д каждый месяц пока изменений не претерпела. Во всяком случае, до января. Картель надеется, что влияние омикрона станет более ясным, и тогда можно с большей уверенностью принять решение. А пока лучше не суетиться.

Что это может значить для цен? В краткосрочной перспективе хорошего мало. Дефицита на рынке определенно не будет. А профицит, с учетом резервных баррелей, в первом квартале будет. И, возможно, немалый: 2 млн б/д или даже больше.

Игра рискованная. Если эпидемиологическая обстановка ухудшится, то последствия для цен могут быть тяжелыми. Но сейчас такой сценарий не рассматривается как базовый, поэтому ОПЕК+ решила рискнуть.

О чем говорили американские дипломаты с саудитами в начале недели пока неясно. Не исключено, что каких-то плюшек пообещали. То ли резервы не будут торопиться продавать, то ли Иран продолжат прессовать. Не потому ли все и прошло сегодня так гладко и предсказуемо?

В итоге все может оказаться не так и плохо, и никакой пробой $60 нас не ждет. Конечно, многие надеялись на паузу или даже на сокращение добычи.

Приятно иногда помечтать о $100 за баррель, но с этим пока придется подождать.

В то время, как власти Австралии пытаются решить проблему «троллей» в интернете, а весь остальной мир замер в ожидании новой волны коронавирусных ограничений, на рынках покой нам даже и не снится…

Начнем с нефти. По мнению аналитиков из Goldman Sachs, 12% просадка цен на черное золото выглядит чрезмерной, учитывая хотя бы тот факт, что ОПЕК+ может пересмотреть план по добыче природного ископаемого уже на ближайшем заседании. По этой причине Банк предпочитает дождаться дополнительной информации о распространении нового штамма Covid, прежде чем обновлять прогнозы. Нефть, как мы уже писали ранее, отпрыгивает на положенные ей 4%. Рибаунд однако. Это нормально.

Тем временем, в США приближаются выборы в Конгресс, и ситуация на энергетическом рынке может привести к тому, что большинство в Конгрессе получат республиканцы. В связи с этим не исключаем, что администрация Байдена сделает все возможное, чтобы сбить цены на бензин к $3 за галлон и ниже. Для этого придется обрушить котировки на черное золото до $65-67. Другой вопрос – допустят ли члены картеля такой вариант развития событий, или же страны объединятся перед единым врагом…

В общем и целом, волатильности в ближайшее время избежать не получится, а это означает, что «полетать» еще может и российский рубль. С нетерпением ждем министерской встречи ОПЕК+, которая состоится в этот четверг.

Говоря о рынках развивающихся стран, одним из основных рисков является не столько коронавирус, сколько дальнейший уход инвесторов от риска. Согласно все тем же товарищам из Goldman Sachs, Федеральная резервная система США может удвоить темпы сокращения ежемесячных покупок облигаций с января до $30 млрд и свернуть программу покупки бондов к середине марта. Goldman ожидает, что ФРС начнет повышать процентные ставки только с июня и в общей сложности сделает это три раза в 2022 г.

Скорее всего, что-то об этом будет сказано в докладе Джерома Пауэлла по экономическим перспективам США сегодня вечером. Кроме того, заслуживает внимания отчет Пауэлла и министра финансов Джанет Йеллен перед банковским комитетом Сената о реализации закона CARES, принятого в ответ на пандемию Covid-19. Это произойдет во вторник.

В России, тем временем, инвесторы будут пристально следить за двумя событиями – сегодня за брифингом председателя Банка России Эльвиры Набиуллиной. Как всегда, в центре внимания – брошка.

В среду же наступает срок погашения выпуска облигаций «Роснано» на сумму по номиналу 4,5 млрд руб. Мне крайне не нравится тишина по данному вопросу. В случае реального дефолта и реструктуризации долга может очень серьезно пострадать весь рынок квази госбумаг.

Одним словом, неделька вновь обещает быть богатой на события…

Американский президент, возмущенный страданиями народа по поводу высоких цен на заправках, сказал веское слово.

В ближайшие несколько месяцев Стратегический Резерв похудеет на 50 млн. баррелей. Это заметно больше ожидавшихся 35 млн., но для сокрушения рынка этого тоже недостаточно.

В релизе указывается, что 32 млн. баррелей в будущем будут восполнены, но сроки не устанавливаются. На данный момент можно считать, что все 50 млн. поступят на рынок. Реакция рынка неопределенная. Вероятно, все теперь ждут, что скажет ОПЕК. Раунд.

Никогда бы не подумал, что мир примитивен, как детская считалочка: А и Б сидели на трубе… и что в текущих условиях это настолько актуально ? Сидишь себе на трубе и наслаждаешься процессом.

О чем это я? О многом, и о США в том числе.

Не мы одни любим старую добрую игру под названием «Приоткрыл-призакрыл». Что такого? Весёлая же игра: кататься на вентиле и развлекаться, наблюдая за суетой остальных.

США любят игры более интеллектуальные. К примеру, игру под названием «Убедим остальных делать то, что выгодно нам». А сами изобразим усилия. Главное, чтоб остальные крепко за нас поработали.

Как вам, к примеру, игра под названием «Убедим-ка мы Китай распечатать свои запасы нефти, чтобы снизить цену на черное золото и отомстить ОПЕК+»? Главное – понизив цену на нефть, мы ослабим инфляционное давление.

А что Китай? Китай в раздумьях.

В принципе, совместно с США попробовать обвалить цену на нефть – полезное развлечение для китайской экономики. Нюанс лишь в том, что «… в хранилищах, составляющих стратегические запасы США, находится 727 млн баррелей нефти. Китай со своей стороны располагает порядка 200 млн баррелей. По оценкам аналитиков, если две страны предпримут совместные действия по высвобождению части нефти из резервов, это окажет серьезное влияние на мировые цены.»

Посмотрим на решение Китая в ближайшем будущем. Как понятно сейчас, Китай еще не определился по данному вопросу. Что касается США, то, судя по всему, «Вашингтон, скорее всего, уже на следующей неделе объявит о том, что начнет постепенно выводить на рынок стратегические запасы нефти в начале следующего года».

Короче, драка за нефтяные котировки предстоит весьма серьёзная.

А что нефть?

Самое забавное, что пока особо ничего. Прыгает себе на 80-х уровнях. Однако на следующей неделе, в случае, если США объявят о более масштабных нефтяных интервенциях, тут возможны сюрпризы. И, разумеется, Китай: его решения будут важны.

Хотя, если честно, учитывая огромную любовь Поднебесной к решению проблем руками других, тянуть с окончательным решением китайцы будут достаточно долго. А куда спешить? Будут смотреть сперва на самих американцев и их собственные решения.