❗️Один из самых популярных вопросов, заданных во время вебинара по китайскому фондовому рынку. Запись вебинара доступна по ссылке. Кроме разбора особенностей китайской экономики и важнейших отраслей, вас ждет приятный и полезный бонус – десятки инвестиционных идей китайского рынка.

Как правило, китайские компании, акции которых торгуются на биржах США и Гонконга, проходят аудит у «большой четверки» или других международународных компаний с хорошей репутацией. Проблема в том, что в Китае местным аудиторам, в т.ч. подразделениям международных компаний, запрещается передавать материалы американскому регулятору для проверки. Поэтому, теоретически, любая китайская компания может оказаться ящиком Пандоры с не самым приятным содержанием.

Американский регулятор с этим давно безуспешно борется, и в этом году китайским компаниям, размещенным в США, дали три года на раскрытие аудиторских данных. Отказ раскрывать отчетность в 2024 г. грозит этим компаниям делистингом с американских бирж. Хорошая новость заключается в том, что китайское руководство также понимает важность достоверности бухгалтерской отчетности и готово бороться с подлогами, а еще – идти на компромиссы с американской стороной.

Возвращаясь к вопросу, можно ли доверять китайской отчетности сейчас.

А что еще остается делать? Мы пользуемся той информацией, которая нам доступна: это, в первую очередь, Bloomberg и официальная отчетность компаний, а также сведения из достоверных источников на английском и китайском языках. Здесь невозможно прыгнуть выше головы.

Конечно, возможная непрозрачность отчетности – еще один риск инвестирования в Китай. Впрочем, характерен этот риск не только для акций из Поднебесной, свои «старухи» есть и на российском, и на американском рынках. Важно понимать, что когда на китайском фондовом рынке все будет прозрачно – там будут уже другие цены.

Не сомневаемся, что китайцы люди предприимчивые, художественно одаренные, и некоторых так и тянет нарисовать цифры покрасивей. Однако не думаем, что это носит массовый характер. Узнаем наверняка в 2024 году ?

Слухи о возможном размещении ходят уже как минимум пару месяцев, и пока точной информации нет. Но рыночные тенденции говорят о том, что, возможно, сейчас удачное время для выхода компании на фондовый рынок.

О чем мы говорим? Пандемия, как известно, изменила некоторые наши привычки. К примеру, традиционные для многих выезды в крупные супермаркеты за покупками сменились на банальную доставку. Скучно, но, что поделаешь. Зато какая экономия времени!

При этом, заказывая продукты, товары для дома или что-то еще, люди часто забывают положить некоторые позиции в виртуальную корзину. И тогда на помощь приходят небольшие магазины в шаговой доступности. Данный формат называется ultra-convenience.

Как ожидают отраслевые аналитики, к 2025 г. доля формата ultra-convenience в РФ может вырасти с нынешних 10% до 25% в общем объеме продаж в продуктовом ритейле, а сам объем продаж в год вырасти втрое и превысить 5 трлн руб.

Mercury Retail (сети «Красное и Белое» и «Бристоль») – лидер этого сегмента с долей рынка 43%. Так, сопоставимые продажи показывают двузначный рост шесть кварталов подряд. Темп роста этого показателя составляет порядка 20%.Поэтому компания может стать ключевым бенефициаром изменения наших привычек в контексте еженедельных необходимых покупок.

Да и вообще, новый игрок на рынке продуктового ритейла РФ – это всегда интересно. Подчеркнем, что про IPO пока ходят только слухи, и никакой официальной информации нет. Но если компания все же объявит о размещении, мы будем очень внимательно анализировать данную историю. Сейчас известно, что по итогам прошлого года выручка компании составила 580 млрд руб., а в первом полугодии этот показатель вырос на 27% до 330 млрд руб.

Согласно нашим источникам, у компании самый высокий показатель маржинальности среди всех ритейлеров и минимальная долговая нагрузка, что делает этот актив очень интересным.

Особенно, если они свежи, многообещающи и нетривиальны.

Недавно узнал о технологичной компании Carta, которая занимается очень интересным и перспективным бизнесом. Это американская платформа для выпуска, хранения и обмена электронными сертификатами любых активов.

Вы поняли? Мы – да, но не сразу ? В общем, сервис позволяет частному бизнесу проводить тендеры на покупку ценных бумаг у акционеров и проводить buy-back, а сотрудникам – исполнять опционы. Такое решение оптимально для повышения вовлеченности менеджмента в развитие компании.

Кроме того, Carta, оказывает кастодиальные услуги, плотно работает с венчурными фондами (клиенты компании – около 100 ведущих фондов, а это немало). Ну и, наконец, вишенка на торте: в 2020 г. компания запустила биржу CartaX для торговли акциями частных компаний США. Это интересная альтернатива как IPO, так и SPAC. Этакий Nasdaq для непубличных компаний.

Что еще интересно? Поскольку Carta пока непубличная компания, то финансовой информации немного, но та, которая имеется, внушает оптимизм. Так, показатель ARR (объем подтвержденных контрактов от существующих клиентов) на конец 2021 г. прогнозируется на уровне $180 млн, а на конец 2022 года – в $400 млн (+122% г/г). Ожидается, что по итогам 2023 г. выручка вырастет на 60% до $960 млн.

Каковы риски? Во-первых, планы по росту выручки, конечно, смелые, но при определенных условиях они могут быть скорректированы. Во-вторых, компании надо развиваться и выходить на глобальный уровень. Такие процессы часто сопряжены с темой «что-то пошло не так». В-третьих, изменения в регуляции могут привести к новым ограничениям при торговле акциями непубличных компаний.

Ну и главный вопрос – если Carta непубличная структура, то как в нее инвестировать? Carta пока не собирается на IPO, но сегодня у инвесторов есть возможность купить акции компании через «Финам». Также здесь можно подробнее прочитать о бизнесе компании. Ставка либо на успешное IPO в будущем, либо на покупку 100% капитала Carta крупным стратегом (например, большим банком).

На наш взгляд, идея интересная. Каждый для себя решает сам, идти или не идти. В данном случае, это высокорискованная история, которая, тем не менее, может в итоге дать отличную доходность. Неплохой вызов для тех, кто применяет агрессивную стратегию на рынке.

Прогноз на конец 2021 г., жизнь, работа, необычные виды заработка, управление активами, отъезд в Израиль и возвращение в Россию, хейтеры и несбывшиеся прогнозы.

☝️Все это в очень обстоятельном интервью для платформы Class.

Недавно мы упоминали компанию Palantir Technologies в одном из эфиров с Дмитрием Абзаловым и обещали разобрать её буквально по косточкам.

Наши зрители настойчиво просили это сделать, поэтому давайте попробуем понять, что это за зверь такой, и с чем его есть.

Palantir Technologies – американская софтверная компания, которая занимается разработкой ПО для сбора информации и анализа больших данных на основе данной информации. Известна она ещё тем, что компанию основали выходцы из PayPal в 2003 году – так называемая “мафия PayPal” во главе с инвестором и IT-предпринимателем Питером Тилем. До недавнего времени Palantir оставалась непубличной, но, очевидно, потребность в наличности заставила компанию выйти на биржу. Компания разместилась на бирже в конце 2020 г. путем прямого листинга – т.н. DPO, то есть не благодаря выпуску дополнительных акций, а благодаря тому, что акционеры продали свои уже выпущенные акции. На момент размещения Palantir была оценена в $21 млрд, а на сегодняшний день капитализация составляет около $50,53 млрд.

Когда стало известно о размещении, многие издания в СМИ назвали Palantir одним из самых загадочных стартапов, выходящих на Уолл Стрит.

Откуда такая репутация? Она связана с основной деятельностью компании и с основным кругом заказчиков Palantir. Известно, что Тиль, после продажи PayPal решил использовать ранние наработки для борьбы с финансовым мошенничеством для другого рода задач. В частности для борьбы с терроризмом – эта тема на момент создания компании была в Штатах более чем актуальна. При этом предполагалось, что анализ больших данных будет осуществляться компанией без вмешательства в личную жизнь.

В результате Palantir известна тем, что сотрудничает со спецслужбами США, а также предоставляет услуги инвестиционным банкам. Среди подрядчиков можно выделить ЦРУ, ФБР, Министерство обороны США, Морскую пехоту, Пограничные службы и др. А, например, из инвестиционных банков стоит отметить таких гигантов, как JPMorgan Chase и Bank Of America.

Общее число клиентов на конец 2 квартала 2021 г. составило 139, из них топ-3 дают до 29% всей выручки, и свыше 50% всей выручки дают клиенты из государственного сектора.

Сейчас у Palantir интересные времена.

Компания наращивает клиентскую базу и старается совершенствовать свои продукты.

В конце 2020 г. была запущена платформа Palantir Apollo, позволяющая как автоматизировать управление ранними платформами Gotham и Foundry, так и обеспечивать самостоятельную работу по анализу данных и обеспечению безопасности, в том числе в рамках изолированных структур. Кроме того, компания имеет возможность ускорить рост клиентской базы в коммерческом сегменте благодаря заключенному партнерству с такими системными интеграторами, как IBM и Fujitsu.

Посмотрим на показатели. Выручка растет на протяжении нескольких лет, однако компания всё это время остаётся убыточной. В 2020 г. выручка увеличилась на 47% до 1,1 млрд. Чистый убыток при этом по итогам 2020 г. составил -$1,17 млрд.

Прогноз Palantir на будущие периоды также выглядит интересно – по итогам 2021 г. выручка ожидается на уровне $1,51 млрд, а на конец 2022 г. около $1,95. Как ожидается, в 2025 г. top line может достигнуть $4 млрд. Амбициозно, но, на наш взгляд, вполне достижимо.

Учитывая убыточность компании, ее сложно оценивать по EV/EBITDA или P/E. Тем не менее, по выручке, то есть, по P/S акции торгуются на уровне 30,5х против 21,5х в среднем по сектору. То есть, по единственному мультипликатору, по которому можно хоть как-то оценить Palantir, бумага выглядит перекупленной. Да и вообще, коэффициент P/S, равный 30,5х – это очень дорого даже для компании, генерирующей прибыль. И это, как нам кажется, ключевой риск для Palantir.

Нельзя исключать, что акции компании могут снова пойти на штурм уровней в $30-35. Однако если такой рост состоится, скорее всего, он будет обусловлен спекулятивной составляющей.

Вывод? Все, как обычно, зависит от того, какая цель стоит перед участником рынка, рассматривающим акции Palantir.

Если тот или иной инвестор исповедует агрессивную стратегию, он может и рискнуть. Тем же, кто применяет более сбалансированный подход, логично остаться в стороне.

Важно отметить еще один существенный факт, который относится к разряду рисков.

Это форма вознаграждения сотрудников, принятая в компании. Palantir не балует своих сотрудников высокими зарплатами, предпочитая форму компенсации основанную на акциях (SBC), что позволяет неплохо мотивировать сотрудников на создание стоимости и не нести прямые денежные расходы.

Благодаря прямому листингу в 2020 г. компенсационные расходы на этой основе выросли в пять раз – с $241 млн в 2019 г. до $1,2 млрд в 2020 г. По состоянию на 31 декабря 2020 г. в обращении находились 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью $9,3 млрд.

Эти опционы составляют 34% текущих акций, находящихся в обращении, и в случае их исполнения существенно разводнят доли акционеров. Это не проблема, если компания растёт и будет расти быстрыми темпами, что вполне вероятно, согласно существующим прогнозам.

Тем не менее, данный момент необходимо учитывать при планировании инвестиций в компанию на долгосрочную перспективу.

Мы не раз и не два рассказывали в канале о секторе кибербезопасности. Подчеркивали его важность и перспективность в текущих условиях, когда после наиболее жесткой фазы пандемии мир еще больше погрузился в «диджитализацию», а, следовательно, стал еще больше нуждаться в защите от хакерских атак.

Когда мы говорим мир, мы подразумеваем практически все сферы технологий: онлайн-платежи и финансовые системы, облачные хранилища и базы данных, интернет вещей и развлекательные сервисы… Перечислять можно очень долго.

Мир нуждается в качественной защите, а мы с вами, простые инвесторы, – в профессиональной отраслевой экспертизе того, какие компании в секторе кибербезопасности наиболее привлекательны, интересны, перспективны, неординарны.

В мы инвестировали в данный сектор, и не без успеха. Более того, к примеру, инвестиционная идея с компанией FireEye (FEYE US) принесла абсолютную доходность на уровне +70% меньше, чем за месяц. В числе идей были также такие компании, как NortonLifeLock (NLOK US) и Check Point (CHKP US).

Вместе с тем, мы анализируем рынок с позиции инвестора: применяем фундаментальный анализ, сравниваем компании, оцениваем долг, денежные потоки, прогнозы и так далее. С другой стороны, важен также взгляд изнутри. То есть аналитика сектора самими его представителями. По нашему мнению, это очень интересная задача, которая позволит несколько по-новому, с другого ракурса взглянуть на сектор и оценить его перспективы.

Нам попались на глаза пара публикаций по теме как раз от непосредственного представителя сектора кибербезопасности – компании Positive Technologies. Как мы поняли, ребята начали некий цикл публикаций, посвященный той тематике, в которой они сами – большие профи. Вот, к примеру, интересный текст по Palo Alto (PANW US ().

Эта история попала к нам в выборку, но «не дошла» до включения в портфель. Мы выбрали уже упомянутые FireEye, NortonLifeLock и Check Point. А, может быть, еще не поздно включить туда и

?

Альтернативный взгляд всегда нужен, часто именно он помогает принять правильное инвестиционное решение. Мы будем следить за этим циклом от Positive Technologies, предлагаем делать это вместе с нами.

Мой соведущий здесь – Дмитрий Абзалов, известный политолог, президент Центра стратегических коммуникаций и частый гость многих политических шоу на ведущих российских каналах.

00:00 – обзор событий. 7:50 – переворот в Гвинее. Почему все об этом говорят? 18:30 – когда ситуация стабилизируется и восстановятся потоки бокситов и алюминия? 20:10 – чем богаты страны Африки? На какие страны обратить внимание? 30:35 – Иран увеличил запасы урана. Чем это грозит? 46:00 – легализация криптовалюты в Украине. Биткойн – официальная валюта Сальвадора. Что дальше? 55:00 – заседание Европейского центрального банка. Какие ждут изменения и что они значат для нас? 1:04:10 – борьба с коронавирусом. Когда вирус будет побеждён? 1:13:30 – реабилитация после коронавируса. Почему мало говорят о глобальных последствиях? 1:17:15 – Китай. Игровая индустрия Китая, причины ограничений. Сможет ли Китай вернуть инвесторов на свой рынок? 1:29:50 – ужесточение денежно-кредитной политики в России. О чем говорит брошка Эльвиры Набиуллиной? 1:45:20 – Беларусь. Насколько реально объединение с РФ? 1:52:45 – что нас ждёт на следующей неделе?

Мы несколько раз упоминали в канале тезис о том, что в РФ возрастает интерес к крупным инфраструктурным проектам. По нашему мнению, бенефициарами этих процессов могут стать не только очевидные истории, вроде металлургов и строителей.

Транспортные и логистические компании также останутся в выигрыше при таком сценарии. В том числе и порты. На российском рынке в этой связи можно обратить внимание на акции НМТП (NMTP RX).

Давайте тезисно разберем, в какой ситуации сегодня находится компания.

Хорошие результаты по итогам 1 полугодия 2021 г. Выручка НМТП в годовом выражении выросла на 9%, EBITDA – на 7%, а чистая прибыль удвоилась. Отметим также снижение чистого долго в 1,7 раза.

Сильная конъюнктура рынка сухих грузов. Как известно, цены на фрахт в этом сегменте находятся на исторических максимумах, соответственно, растет и стоимость перевалки. При этом НМТП, пользуясь ситуацией, увеличил перевалку сухих грузов с 11,8 до 12,2 млн т.

Итоги года могут быть весьма впечатляющими. Если во 2 полугодии 2021 г. не случится каких-либо форс-мажоров, выручка НМТП может вырасти на 10-15%, а EBITDA – на 20-25%.

НМТП может повысить дивиденды после провального 2020 г. По итогам прошлого года компания заплатила 6 копеек на акцию, о доходности тут говорить просто смешно. Тем не менее, в 2021 г. дела идут значительно лучше, чем в 2020 г. Поэтому не исключаем, что дивиденды компании за 2021 г. могут быть сопоставимы с выплатами за 2019 г. Тогда дивиденд на акцию составили 1,35 руб. на акцию с доходностью около 12%.

Акции НМТП недооценены по мультипликаторам. Так, по форвардному EV/EBITDA бумага торгуется на уровне 5,5х, в то время как глобальные аналоги в среднем оценены почти в 2 раза дороже, около 10,2х.

Каковы риски? Прежде всего, это второй эшелон РФ, где могут быть неожиданные непрогнозируемые всплески волатильности. Без новостей. Без фундаментальных предпосылок. Это нельзя не принимать во внимание и нужно действовать с определенной долей осторожности.

Держим акции НМТП в портфеле «Второй эшелон РФ» . Помимо этой истории, там есть и другие, не менее интересные. Некоторые уже принесли хорошую доходность, некоторые, как мы рассчитываем, принесут в будущем. Что делать дальше? Решать вам.

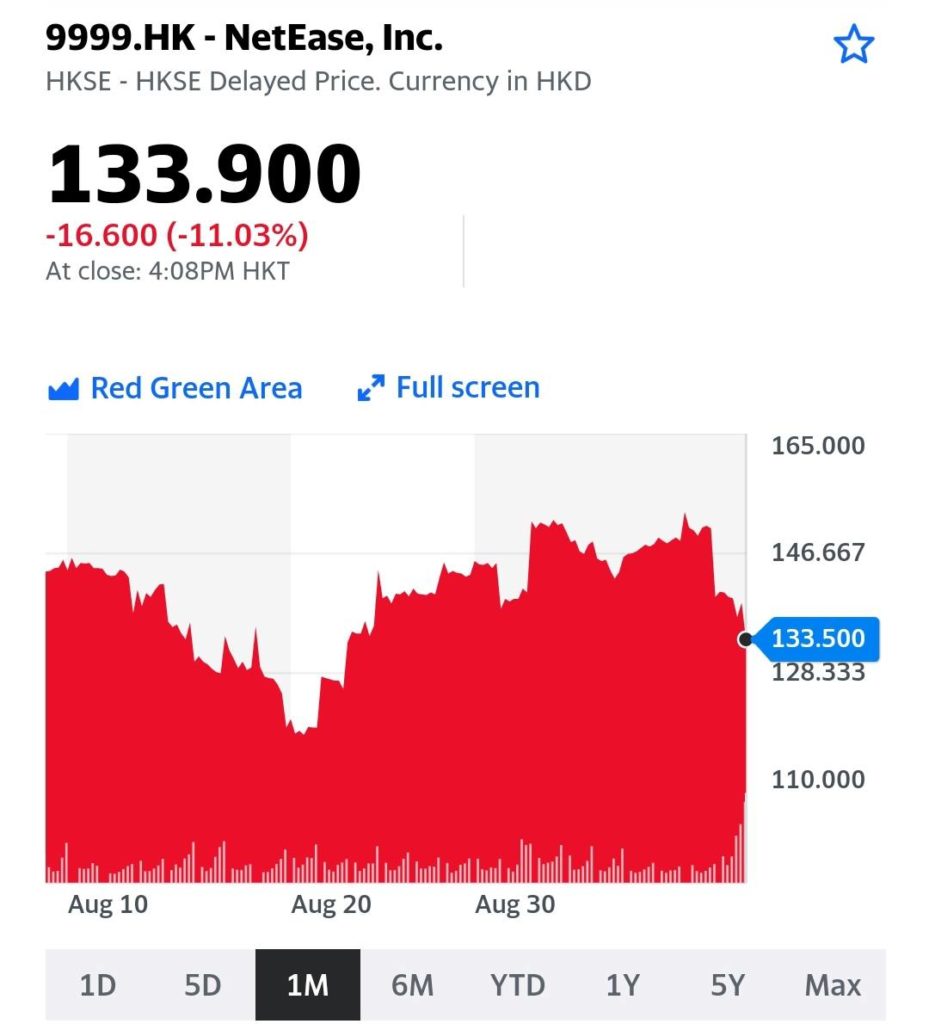

Игровая индустрия Китая получила новый удар – руководство страны решило временно приостановить одобрение новых онлайн игр. Как ни сложно предположить, больше всего в этой ситуации пострадают лидеры игрового рынка Китая Tencent и NetEase.

В ходе недавней встречи представителей Tencent, NetEase и ряда других китайских компаний, работающих в сфере видеоигр, с властями КНР, регуляторы пообещали «сурово наказывать» за нарушение новых правил, ограничивающих игровое время для детей и подростков. От игровых разработчиков и платформ также потребовали «решительно пресекать неправильные тенденции, такие как ориентация «только на деньги» и «только на трафик», и изменить правила и дизайн игрового процесса», злоупотребляющего вниманием игроков.

Не так давно, говоря о Tencent (700 HK), писали о высоком уровне неопределенности, в том числе в связи с ограничениями в играх. И вот пожалуйста: сегодня акции компании рухнули на 8,5% в Гонконге. NetEase (9999 HK) чувствует себя не лучше – минус 11%.

Желающим подбирать упавшие акции, рекомендуем вспомнить недавний опыт сектора дополнительного образования. Чем черт ни шутит.

В недавнем прошлом солировала медь, в определенный момент превысившая отметку в $10 тыс. за тонну, а теперь настала очередь других базовых металлов.

Нас в данном контексте больше интересует алюминий, поскольку публичных монопроизводителей, на акциях которых можно заработать, гораздо больше, чем никелевых компаний. Даже у «Норникеля» в приоритете медь и платиноиды, несмотря на название.

Что происходит с ценами?

Они сейчас на 13-летних максимумах. Почему? Китай (крупнейший производитель алюминия) сокращает энергоемкие производства в рамках программы снижения выбросов. К алюминиевому сектору это относится в полной мере, поскольку заводы используют электроэнергию, главным образом, угольных станций. Ветряков построили еще маловато ?

Соответственно, снижение выпуска металла ведущим игроком может привести (или уже приводит) к дисбалансам в ценах. При этом спрос остается высоком уровне. Словом, может возникнуть серьезный дефицит; на этом фоне цены могут устремиться выше $3000 за тонну.

Вернемся к компаниям, к интересным идеям. Про РУСАЛ (RUAL RX) мы писали достаточно много в последнее время, и это была хорошая идея: с начала августа бумага выросла на 30%. Что еще? На американском рынке можно обратить внимание на американскую Alcoa (AA US), на китайском – China Hongqiao (1378 HK).

В понедельник гендиректор лоукостера Ryanair (RYAAY) намекнул, что компания может отказаться от Boeing (BA) в пользу Airbus (EADSY US). Незадолго до этого переговоры авиакомпании и американского авиагиганта по новым заказам провалились.

Как обычно, не договорились по цене: лоукостер, как ему и положено, хочет дисконт, а Boeing торгуется. На самом деле, переговоры – нормальная ситуация. Если стороны хотят договориться, то они договорятся. Упоминание Airbus похоже на попытку «продавить» Boeing, но конкуренция действительно серьезная, и последний может лишиться большого контракта.

Airbus, кстати, ведет вполне успешную стратегию взаимодействия с европейскими лоукостерами и постепенно оттесняет с этого рынка Boeing. Так, неделю назад компания JET2 объявила о приобретении 36 самолетов A321neo. Еще 24 самолета из этой серии будут поставлены позже. Сделка оценивается на сумму $4,9 млрд. Тем самым JET2 закончила свою контрактную историю с Boeing.

Фундаментально акции Airbus выглядят сегодня более привлекательно, чем Boeing. К примеру, рентабельность по EBITDA, прогнозируемая на 2022 г., у европейской компании выше примерно на 3 п.п. (14% против 11%). По форвардным мультипликаторам Airbus также выглядит предпочтительнее: по EV/EBITDA 10х против 17х, а по P/E 23х против 30х.

Тем не менее, акции Boeing, по нашему мнению, выглядят перспективнее с точки зрения «полетит/не полетит». Здесь есть хороший потенциал – по крайней мере, до 5-летних максимумов есть еще около 95%. Вместе с тем, для этого нужно: а) чтобы проблемы с лайнером 737МАХ забылись, как страшный сон; б) мир начал постепенно возвращаться к допандемийной полетной активности.

На рынках скучновато. Индексы, по всей видимости, решили прогуляться в отпуск. Тишь да гладь… Конечно, и ежику понятно, что такая ситуация временная. Однако ни один ежик нам не подскажет, как долго продлится это состояние. Пару дней? Неделю? Или целый месяц? По мне, максимум недели две. А возможно, и меньше.

В мире как-то тоже подозрительно тихо. Относительно тихо.

Так что… Не поговорить ли нам о чем интересном? Например, об Африке.

Мы не раз говорили о том, что одним из главных рисков для мировой экономики является геополитическая нестабильность, и случай с государственным переворотом в Гвинее не стал исключением. Как мы писали ранее, вооруженный захват власти в этой части мира не является чем-то из ряда вон выходящим. Так, за последние 9 лет, помимо Гвинеи и Мьянмы, военные перевороты произошли в Мали, Судане, Зимбабве, Букина-Фасо, Египте, ЦАР, а также Гвинее-Бисау. Единственное различие между выше упомянутыми случаями – в масштабе последствий для мировой экономики.

На этом фоне возникает вопрос: в каких ещё африканских странах рост геополитической напряженности может нанести наибольший ущерб?

Марокко. Помимо добычи свинца, марганца, меди, кобальта, цинка и барита, страна имеет огромные залежи фосфорита, незаменимого элемента для химических, промышленных и сельскохозяйственных работ. Кроме того, страна занимает 3 место в мире по производству фосфорита и 1 место по его экспорту. Но… пока спокойно в Маракеше. И слава богу.

Намибия. Запасы урана в стране составляют 5% от общемировых. Также, в стране присутствуют месторождения алмазов, меди, свинца, цинка, олова, серебра, золота, пириты, марганцы и др.

Замбия. Страна является вторым по величине производителем меди в Африке. Основа экономики Замбии – ожидаемо, именно добыча и переработка этого минерала. Недра страны также содержат запасы кобальта, изумрудов, золота, серебра, урана, свинца, цинка, угля, марганца.

Алжир. Страна находится на одном из первых мест по запасам природного газа, ртути, вольфрама. В недрах содержится железная руда, запасы которой составляют 5,4 млрд. тонн, цветные металлы, фосфориты. Основное же богатство страны – это, конечно, нефть, запасы которой составляют 1,1 млрд. тонн.

Нигерия. На территории страны находятся месторождения цветных и редких металлов: олова, ниобия, вольфрама и молибдена, циркония, тантала, урана, золота и серебра. В осадочных породах найдены залежи каменного и бурого углей, нефти, газа, известняка и др.

Конго. Здесь мы имеем крупнейшие в мире запасы кобальта, германия, тантала, алмазов, крупнейшие в Африке запасы урана, вольфрама, меди, цинка, олова, запасы бериллия, лития, ниобия, значительные месторождения нефти, угля, руд железа, марганца, золота, серебра, бокситов. Что приятно – и в Киншаса, и в Мбужи-Майи, и в Лубумбаши все спокойно. Ну и хорошо.

Африка – регион творческий, где вечно что-нибудь да происходит. Поэтому понимать, как нестабильность в той или иной стране может повлиять на мировую экономику, будет для инвестора совсем не лишним.

В Китае живет самое многочисленное население в мире, доходы которого с каждым годом растут. Через несколько лет средний класс Поднебесной будет насчитывать полмиллиарда человек. Этот средний класс будет наращивать потребление, а еще обеспечит растущий приток средств населения на фондовый рынок.

Уже сейчас здесь созданы условия для старта технологической революции, которая преобразует все традиционные отрасли. Только представьте, какие инвестиционные возможности открывает этот процесс.

И да — международные инвестбанки выстроились в ряд, чтобы закрепить присутствие на рынке КНР. И это несмотря на «конфронтацию» Востока с Западом.

? Вы готовы все это пропустить? Или хотите узнать, как заработать на этих процессах?

Тогда приходите на вебинар профессора НИУ ВШЭ, автора Евгения Когана. Мы уже ознакомились с материалами этой лекции, и поверьте, вас ждет максимум практической информации и отборные инвестидеи. В том числе по китайским акциям, которые доступны на СПб бирже.

Портфель «Китай» был открыт в нашем месяц назад и уже преподнес нам несколько классных историй.

Расскажем про Legend Holdings (3396 HK) – инвестиционный холдинг с фокусом на IT-бизнес. Основной актив Legend Holdings – производитель самых продаваемых в мире компьютеров Lenovo. Legend Holdings принадлежит 33% Lenovo, доходы от бизнеса этой компании приносят Legend Holdings порядка 90% выручки. Мы увидели значительный дисконт в оценке акций Legend Holdings по P/E и P/FCF на фоне самой Lenovo и аналогов.

В начале августа мы приобрели Legend Holdings в портфель «Китай», сейчас наш результат по этой компании +47%. Что помогло котировкам вырасти в такой короткий срок?

Выход сильной отчетности за I полугодие 2021 г. По сравнению с I полугодием выручка компании выросла на 34%, а скорректированная чистая прибыль – на 445%. Финансовые результаты превзошли ожидания рынка – компания выпустила самый сильный полугодовой отчет за всю свою историю.

Новости об открытии Пекинской фондовой биржи. Благодаря новой площадке инновационные малые и средние компании смогут рассчитывать на рост финансирования. Венчурное направление Legend Holdings соответствует приоритетам китайского руководства, поэтому на китайском рынке считают эту компанию одним из бенефициаров появления новой фондовой площадки. На новостях о Пекинской бирже акции Legend Holdings выросли сегодня на 13,4%.

Legend Holdings – одна из идей нашего китайского портфеля, реализовавшаяся в короткий срок. Котировки компании взлетели до двухлетних максимумов и, возможно, сейчас не лучшее время для формирования позиции.

В среду на вебинаре по китайскому фондовому рынку представим актуальные идеи инвестирования в Китай. Рассмотрим как Гонконгскую биржу, так и китайские бумаги, торгующиеся в США и доступные российским неквалифицированным инвесторам. Будет живой диалог, поэтому количество участников ограничено.

Французская Total (TTEF) построит четыре гигантских энергетических проекта на юге Ирака в рамках сделки на $27 млрд.

Любопытная новость и снова из более чем непростого региона. Очередной заход больших нефтяных игроков в Ирак.

Перед нами самый большой контракт властей Ирака с западной корпорацией за всю историю. Сделка между государством и французской компанией была подписана в воскресенье.

По словам министра нефти Ирака, на первом этапе французская группа вложит $3 млрд в проект по закачке морской воды в нефтяные месторождения для повышения нефтеотдачи. Следом в планах значится строительство завода по переработке газа, который поможет стране резко сократить поставки из соседнего Ирана.

Кроме того, Total получила разрешение на работу на мощном нефтяном месторождении Артави. Предполагается, что компания поможет увеличить добычу на месторождении до 210 тыс. баррелей нефти в сутки с 85 тыс. баррелей в сутки сегодня.

Фактически французская компания создает и крупно вкладывается в инфраструктуру, а взамен получает доступ к месторождению.

Подобная сделка может стать хорошим драйвером роста для компании. Тем более, Total показал хорошие результаты в своей последней отчетности. Во 2 квартале чистая прибыль составила $2,21 млрд или $0,8 на акцию, по сравнению с убытком в $8,37 млрд или 3,27 на акцию в предыдущем году. TotalEnergies сообщила о скорректированной чистой прибыли во 2 квартале в размере $3,5 млрд, что на 15% больше по сравнению с 1 кварталом 2021 г. и выше уровня докризисного 2 квартала 2019 г., когда были сопоставимы цены на нефть. Продажи во 2 квартале выросли до $47,05 млрд с $25,73 млрд в предыдущем году.

Позитивно выглядят и мультипликаторы компании:

P/E 7,4

P/S 0,8

EV/EBITDA 5,1

Debt/EBITDA 2,3

Видно, что компания не переоценена и есть потенциал для роста. К тому же Total неплохо осваивает и новые направления. Только на прошлой неделе компания выиграла тендер в Антверпене (второй город Бельгии) на установление своей сети зарядок для электромобилей.

В целом продолжающееся восстановление мировой экономики благоприятно влияет на всех игроков в нефтяной отрасли. Даже запланированное повышение добычи ОПЕК не должно сильно по ним ударить.

Не так давно народ мне писал – а можно ли рассказать что-то интересное об инвест идеях на европейском рынке? Вуаля. Получите и распишитесь.

Впрочем, компания торгуется не только в Париже, но в Нью-Йорке…

Во всей этой истории только один вопрос. А что там насчет геополитических рисков? Вроде как, и из Ирака американцы собрались уходить? Или теперь подождут с этим? ??

Как однажды сказал американский стендап-комик, актёр, писатель, сценарист, продюсер, обладатель четырёх премий «Грэмми» и премии Марка Твена, Джордж Карлин

Джордж Карлин.

“Никогда не оставляйте мозг в лености. «Праздный мозг — мастерская дьявола». А имя дьявола — Альцгеймер.“

В марте 2020 г. на сайте Новой Газеты вышла серьезнейшая статья под названием «Старость наступает», в которой поднимается тема деменции и Альцгеймера в России.

Доступные данные говорят о том, что в возрасте старше 60 лет это заболевание встречается почти у 5% лиц, в возрасте старше 85 лет — у 30–40% (!). Короче, многие из нас ТАМ будут.

Болезнь Альцгеймера — прогрессирующее заболевание, которое медленно разрушает память и навыки мышления. По оценкам Ассоциации Альцгеймера, только в США этим заболеванием страдает 5,8 млн человек. Согласно оценке ВОЗ, по мере старения населения число людей, живущих с деменцией, через 30 лет приблизится к 150 миллионам.

В данный момент существуют лекарства, которые облегчают течение болезни, однако нет тех, которые могли бы полностью вылечить пациентов.

Несложно догадаться, что компания, которая найдет лекарство от страшного заболевания, выиграет самый настоящий джекпот.

Ожидается, что в течение следующих 40 лет уход за людьми с болезнью Альцгеймера будет стоить американскому обществу $20 триллионов, включая $15 триллионов на программы Medicare и Medicaid. Если же будет разработано лекарство, помогающее в борьбе с болезнью, то выигрывают все – система здравоохранения, фармацевтические компании и сами заболевшие.

Именно по этой причине такие гиганты, как AC Immune, Cassava Sciences, Biogen, Eli Lilly, Mission и AbbVie, вкладывают миллиарды долларов в исследования механизмов лечения болезни Альцгеймера и разработку препаратов.

Совсем недавно швейцарская биофармацевтическая компания AC Immune объявила, что разрабатываемый ею препарат для лечения болезни Альцгеймера показывает статистически значимый результат по замедлению ухудшения когнитивных способностей у испытуемых. На этом фоне акции компании сначала взлетели выше $11, однако через несколько дней вернулись на прежние значения. Причиной этих американских горок стало то, что реальные показатели препарата оказались не столь воодушевляющими. Подробнее можно прочитать здесь.

У Cassava Sciences, Inc. (SAVA) дела также обстоят не лучшим образом – акции компании оказались под давлением после того, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало заявление от бывшего юриста Комиссии по ценным бумагам и биржам США (SEC) Джордана Томаса. Он выразил опасения по поводу качества проведенных исследований препарата от болезни Альцгеймера — симуфилама, — а также призвал прекратить клинические исследования.

У Biogen, которую мы недавно рассматривали в канале, пока все тоже складывается не так уж просто. Как мы писали ранее, препарат от болезни Альцгеймера от компании готовится к использованию в более чем 300 медицинских учреждениях США. Проблема в том, что не так давно FDA призвала к федеральному расследованию одобрения препарата Aduhelm (Biogen) от болезни Альцгеймера.

Что же, пристально следим за ситуацией. Кстати, Eli Lilly также планирует до конца года добиваться одобрения в США своего экспериментального препарата от болезни Альцгеймера.

Поляна, одним словом, серьезная. Да и куш – тоже ?

После нашего объявления о том, что для подписчиков платного канала действуют специальные условия при подключении к вебинару, получили десятки вопросов о том, что это за канал и где почитать более подробно.

Похоже, пришло время вновь рассказать о проекте.

Сервис по подписке – это закрытый информационно-обучающий канал, в котором команда профессиональных управляющих и аналитиков дает возможность увидеть свою работу на фондовом рынке на примере 8 разных инвестиционных стратегий.

– По каким принципам отбирать инвестиционные идеи в свой портфель?

– Как правильно анализировать сектора и различные отрасли, представленные на фондовом рынке?

– Как вести портфель и все расчеты по нему?

Все это показано в нашем сервисе в дополнение к непосредственно сделкам по конкретным инструментам.

Стратегии/портфели представлены следующие:

? Консервативный

? Оптимальный

? Агрессивный

? Российские активы

? Дивидендный

? IPO

? Товарные рынки (ETF)

? Второй эшелон РФ

? Китай

Чтобы не занимать здесь место, выкладываем ниже описания портфелей отдельным файлом.

Отвечая на самый популярный вопрос: каждый подписчик сервиса имеет доступ ко всем портфелям и в целом всей публикуемой в канале информации вне зависимости от выбранного тарифа. Графики доходности всех портфелей есть на сайте.

Главное, что мы не только показываем «как», но и рассказываем «почему».

В канале вы найдете массу интересной и полезной аналитики по фондовому рынку, включая:

Ежедневные обзоры рынка и произведенных сделок.

Подробный фундаментальный анализ всех идей, которые мы включаем в свои портфели.

Разбор результатов компаний по итогам их квартальных отчетов.

Анализ товарных рынков.

Макроэкономический анализ с пояснением, как макроэкономика влияет на фондовые рынки и на акции тех или иных компаний.

Календарь важных для рынка событий.

С этого года мы также начали 2-3 раза в месяц публиковать отраслевые обзоры. Например, наш обзор по автопрому предварил очень сильный рост акций Wolkswagen и Porsche. Обе компании были в числе наших top picks. Есть и другие примеры значительного роста котировок компаний, указанных в таких обзорах. Подробнее – .

Кроме того, мы регулярно проводим видеолетучки, где отвечаем на вопросы, касающиеся как рынка в целом, так и конкретных компаний, а также портфелей и работы сервиса.

? Ближайшая летучка – уже 14 сентября.

Последние новости сервиса:

? Отлично показал себя новый портфель “Китай”. Мы готовили его на протяжении целого года и, скажем без лишней скромности, выбрали отличный момент для запуска. Первые сделки по китайским компаниям закрываются с доходностями от 10 до 45 процентов!

? Выстреливают и многие позиции из “Второго эшелона”. На данный момент доходность портфеля с 1 марта 2021 г. составляет уже 25,5%!

И еще немного ответов на популярные вопросы:

Чем отличаются тарифы?

Пока только длительностью подписки – месяц, 3 месяца, полгода и год.

Какой брокер позволит получить максимум пользы от канала?

Иностранный. Например, IB, Exante, Swissquote, Saxo bank…

Без статуса квала через российских брокеров вы сможете воспользоваться всеми идеями из портфеля «Российские активы», а также примерно половиной инструментов из портфелей, ориентированных на западный рынок. Статус квала сделает ваш выбор больше, но доступа ко всем инструментам также не гарантирует.

С какой суммой на брокерском счету имеет смысл подписываться?

Наша точка зрения не изменилась – примерно от 1 млн рублей. Однако многие наши постоянные подписчики начинали и с 500-600 тыс.

Как представлена информация в канале?

На этот вопрос (как и на ряд других), мы уже отвечали в прошлый раз. Если вам интересно, как выглядит канал, welcome – все скриншоты есть по ссылке.

Как начать пользоваться вашими идеями?

В канале прикрепленным сообщением опубликована инструкция по пользованию сервисом. Скорее всего, там есть ответы на все ваши вопросы.

«Как избежать влияния улицы, когда кругом одни улицы?» — вопрошал один из персонажей Аркадия Райкина.

Вновь – о рисках инвестиций в биотех.

Не всегда новое, даже самое эффективное лекарство, гарантирует простую жизнь фармацевтической компании. Взять хотя бы Biogen (BIIB). Еще в июне компания представила препарат для лечения болезни Альцгеймера. Но вместо притока прибыли от его повсеместного использования Biogen столкнулся с целым рядом трудностей. Теперь два влиятельных комитета Конгресса потребовали от Управления по санитарному надзору предоставить документы, чтобы понять, почему препарат был изначально одобрен.

Фактически конгрессмены обвинили американское агентство в ускоренной выдаче лицензии, несмотря на опасения, высказанные различными экспертами. Также упоминается подозрительная координация действий между управлением по санитарному надзору и Biogen. Стороны не раз проводили совместные встречи, где определяли пути к одобрению лекарства. Конгрессмены также упоминают возражения против одобрения препарата со стороны бывшего старшего медицинского директора Biogen.

Политическое и административное расследование уже дает свои плоды. Многие медицинские центры решили отказаться от нового дорогого (стоимость лечения $56 тысяч в год) препарата Biogen.

Вопросов к компании с каждой неделей все больше. Понятно, что такая неопределенность не может не сказаться и на финансовых результатах. Во втором квартале 2021 года прибыль Biogen составила $448,5 млн или $2,99 на акцию, по сравнению с $1,5 млрд или $9,59 на акцию в том же квартале год назад. Выручка за квартал составила $2,7 млрд по сравнению с $3,7 млрд во втором квартале 2020 года. Фактически выручка снизилась на 24%.

Посмотрим на мультипликаторы компании. P/E 18,6 P/S 4,2 EV/EBITDA 16,8 Debt/EBITDA 2,38 По мультипликаторам компания не из дешевых, хотя и не запредельно дорога. Однако грядущее возможное падение EBITDA вполне может ухудшить мультипликаторы.

Похожая ситуация и с ценой на акции компании. Достигнув своего пика в начале июня (после одобрения лекарства от болезни Альцгеймера), акции на фоне новых проблем начали снижение и за пару месяцев просели на 17%-18%. В очередной раз подтверждается тот факт, что инвестиции в фармацевтику всегда сопряжены с реальным риском, а Biogen, похоже, пока лучше обходить стороной.

Друзья! Инвестиции в фармацевтический сектор – это возможно, интересно, но сопряжено с постоянными и серьезными рисками

❗️Не стоит на эту отрасль аллоцировать все деньги. В любой момент можно ждать сюрпризы, и не всегда приятные.