Читатели канала просят прокомментировать еврооблигации Московского Кредитного Банка с погашением в 2027 году (CBOM-27 XS1589106910).

Ставка купона – 7.5% годовых в долларах для банка, хоть и российского, кажется достаточно серьезной ставкой. Есть ли какие-то «подводные камни»? Отвечаем.

Да, есть причины достаточно высокой ставки доходности по МКБ. Но, во-первых, необходимо понимать, что цена предложения по выпуску (выпуск торгуется на Мосбирже) еврооблигаций сейчас 102,49% от номинала (это соответствует 5,79% годовых к колл-опциону в 2022 году или 6,20% годовых к погашению). Наличие колл-опциона не является большим риском здесь – доходность к выкупу и погашению отличаются несущественно.

Но выпуск еврооблигаций является субординированным. Т.е. в случае каких-то серьезных проблем у банка его номинал может быть списан в счет капитала банка. Мы не думаем, что банк столкнется с подобными сложностями на горизонте 6 лет, но относительно невысокий рейтинг выпуска на уровне «B+» от Fitch учитывает в том числе и этот риск. Для международного рейтинга данной категории доходность по инструменту совсем не выглядит завышенной.

В российском сегменте еврооблигаций идея вполне может быть интересна, если вас устраивают риски МКБ.

Напомню: в прошлые выходные мы обратили внимание читателей на факт существенного роста инфляции и предположили, что вслед за этим неделя будет под флагом продаж в ОФЗ. И допустили, что рост доходностей больше затронет средний и короткий участок кривой, нежели длинный.

Давайте посмотрим, как выросли доходности ОФЗ. Ориентироваться будем на официальные данные по G-curve (кривая бескупонной доходности).

Как видим, прогноз оказался точным

А вот «корпораты» сильного 3-го эшелона, кто недавно размещал долг и «не пожалел» доходности, чувствуют себя вполне хорошо.

Некоторые закрыли неделю на вполне мажорной ноте; многие из них куплены в наш портфель «Российские Активы» сервиса по подписке. Это, в первую очередь, облигации и Селектела. И даже Белорусский Евроторг (РитейлБел) с относительно большой дюрацией (4 года) держался молодцом.

Что будет дальше?

Полагаю, многое будет зависеть от тех дополнительных санкций, которыми Америка и Европа планируют «облагодетельствовать» нас. И, разумеется, от новых цифр по инфляции.

Мое внутреннее ощущение: долго ставкам НЕ РАСТИ.

Более того, я думаю, относительно скоро тренд начнет разворачиваться. Это будет, как мне видится, сопровождаться неким позитивным движением по рублю.

Держим в портфелях бонды корпоратов хорошего кредитного качества с относительно короткой дюрацией и доходностью 8,5-10% готовых. И ждем хорошего движения.

Вчера произошло важное событие в секторе «релаксации и умиротворения». Значительный стейк OGI был приобретён одним из крупнейших мировых табачников.

Случившееся повлияло на существенный рост всего сектора; бумаги выросли на 7-12%.

Большие надежды на то, что и другие игроки как из медицинской, так из табачной сфер присмотрятся к компаниям экологического сектора. Возможно, к не самым дорогим.

Внимательно смотрю и на HEXO, и на других производителей, которые ещё не слишком дороги.

Наш эко-сертификат продолжает прибавлять в цене; приятно.

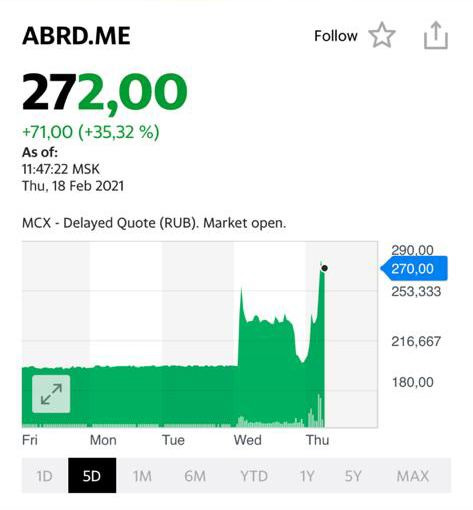

Виновник торжества – OGI – сделал вчера почти 40%.

Напомним, с середины февраля бумага упала примерно на 18% – c 28 тыс. руб. до 23 тыс. руб. за бумагу. Сейчас наблюдается некоторый отскок.

При этом одни (в надежде на этот самый отскок) покупали бумагу по 27 тыс., другие – по 25-24 тыс. Люди сидят в убытках и не совсем понимают, как им выстраивать свою тактику в этой истории в дальнейшем.

Давайте попробуем еще раз спокойно проанализировать ситуацию.

Существует один сильный фактор неопределенности: пока нет оценки последствий аварии на рудниках «Октябрьский» и «Таймырский». Активы дают «Норникелю» критический объем руды (около 50% от годового объема), поэтому риск есть, и он высокий.

С другой стороны, в подобных ситуациях информация так или иначе просачивается. Вспомним хотя бы историю на «Распадской» в мае 2010 г. Пока акции «Норникеля» вполне закономерно скорректировались к 23-24 тыс. руб. Ниже акции пока не пошли, то есть пока продавцов нет.

Взгляните на динамику базовых металлов. Медь и никель за последние дни немного снизились в цене, а это хороший знак. Если бы глобальный рынок почуял реальную угрозу «недосчитаться» существенных объемов этих металлов из-за аварии на «Норникеле», скорее всего, реакция была бы совсем другой.

Так или иначе, сегодня в инфополе мы видим массу спекуляций на тему «Норникеля». При этом мнения зачастую поляризованы: от «это все фигня» до «ужас-ужас». Ничего удивительного – хайп есть хайп.

Мы полагаем, что при принятии решения относительно акций ГМК надо отталкиваться от следующего:

• Если готовы принимать на себя соответствующие риски – открывать позицию или оставаться в уже открытой. В сервисе мы сделали именно так, осознавая все риски. • Если не готовы – продать и забыть. Искать для себя более подходящие и интересные истории.

Во время двухчасового разговора в Clubhouse только ленивый не задал мне вопрос о том, что я думаю о Кэти Вуд и ее гениальных фондах.

По Tesla моя позиция проста: бумага невероятно переоценена по всем показателям. Да, компания вышла в прибыль. Но кажется, что именно в этот момент и начнётся серьёзная коррекция. Парадокс? Наверно. Кстати, аналогична моя позиция и по NIO.

До каких уровней можно ждать коррекции по Tesla? Кто это может знать? Может детище Маска подешеветь в два 2 раза? Элементарно. Может еще подрасти? Возможно и это. Но, скорее всего, сейчас путь Tesla – вниз.

С учетом того, что автопром готовится к переходу на электромобили, у Tesla появится все больше конкурентов. И это очень серьезно. Только GM планирует в ближайшие годы запустить около 30 новых моделей электромобилей. Другие концерны тоже не отстают.

На фоне капитализации остальных автоконцернов, Tesla выглядит экстремально дорогой.

Судите сами.

Tesla: P/E 177 P/S 15,5

NIO: P/E -213 (убыток) P/S 18,6

GM: P/E 8,5 P/S 0,5

VW: P/E 7,1 P/S 0,3

BMW: P/E 8,1 P/S 0,4

Мое мнение: акциям Tesla суждено несколько просесть, а остальным автопроизводителям – вырасти в цене.

О Кэти Вуд. Отважная женщина создала фонды, заставила «весь мир себя уважать». Можно только рукоплескать. Есть лишь одна проблема: мир любит создавать кумиров, а потом низвергать их. Это всегда надо помнить. Чувство здоровой самоиронии еще никогда в таких случаях не было лишним. Да, ее инвестиции дали великолепный результат на фоне роста технологического сектора, апологетом которого она является. Сможет ли она перестроится в нынешних реалиях? Или будет держаться за стереотипы? Посмотрим. Уважаем? Бесспорно.

Но все же для меня аргумент о том, что Tesla надо покупать вслед за Кэти Вуд, не аргумент? Давайте будем жить своей головой.

Вчера, 23 февраля, произошло исключительное по меркам технологического мира событие.

Что здесь можно выделить в первую очередь? 1. Новость о стратегическом сотрудничестве двух крупнейших и влиятельных компаний – без пяти минут сенсация. 2. Партнерство может стать существенным драйвером для ускорения к окончательному переходу на сети пятого поколения.

В последнее время с 5G связано очень много «хайпа». Инвесторы скупают акции компаний, вовлечённых в процесс. В свою очередь, сами компании заявляют, что именно эта технология перевернёт весь мир. Вместе с тем, не все так просто.

Глобальное внедрение любой инновационной технологии нуждается не только в инфраструктуре (вышки, чипы и т.д.). Есть менее очевидные и, в то же время, не менее важные аспекты. К примеру, внедрение в сети периферийных и облачных вычислений, которые будут помогать в развертывании и подключении 5G к остальной «старой-доброй» части интернета.

Вполне вероятно, что подобная ситуация характерна и для сектора электромобилей. На словах это красивая история – долой ДВС, спасем природу, победим глобальное потепление! На деле – масса нюансов, которые нужно претворить жизнь, чтобы инновация стала по-настоящему массовой.

Именно такими, незаметными глазу обывателя, вещами будет заниматься конкретное подразделение Google Cloud и Intel. А ведь именно это, невидимое, позволяет нам быстро взаимодействовать с приложениями, контролирует подключения и многое-многое другое, что скрывается «под капотом».

Помимо простого «будет лучше, чем было» можно ожидать упрощение взаимодействия и роста его качества для устройств IoT (Интернета вещей). Этот сектор принято считать главными бенефициарами от использования 5G.

Какие выводы? Союз Google и Intel выглядит достаточно мощно для того, чтобы решить множество проблем и нюансов развертывания 5G. Это обстоятельство может подтолкнуть индустрию к «финальному рывку в 5G».

Какие компании могут стать бенефициарами подобного сценария? В принципе, мы писали об этом неоднократно, а также рассказывали на недавнем вебинаре. Это, к примеру, Nokia (NOK US) или AT&T (T US). Что касается IoT, то здесь можно выделить тот же Google (GOOG US), Cisco (CSCO US) или Skyworks Solutions (SWKS US).

Одна из множества тем, что мы обсуждали на недавнем вебинаре, и что будет актуальна в этом году, это тема автопроизводителей. Тех представителей классического автопрома, что заходят на поляну электромобилей и становятся конкурентами Tesla.

Полагаю, что акции детища Илона Маска имеют шансы просесть в этом году, а вот традиционный автопром – это long. И, в первую очередь, Volkswagen. Думаю, что текущий рост бумаг этого концерна – только начало.

Пока мы с вами наблюдали за чудесами, что творились вокруг Белуги, со свистом летали акции значительного количества наших эмитентов.

Что происходит? Тотальная манипуляция? Скорее всего, не совсем. Дело в том, что огромное количество наших российских компаний третьего эшелона невероятно дешевы. Большинство из них после того, как в 2008-2014 годах наш рынок низколиквидных бумаг почти ушёл в небытие, торгуются по абсолютно бессмысленным ценам. Броее того, слово «торгуются» по отношению к ним порой вряд ли всерьез употребимо.

Наши реалии. 1. Низкие процентные ставки. 2. Большое количество неплохо заработавших за последнее время игроков. Много «горячих» денег. 3. В основном низкие цены на российский неликвид. 4. Миллионы новых игроков, не до конца понимающих, что ЗНАЧИТ на практике слово «неликвид». И сознательно лезущих в авантюры – по неопытности.

Итог: начали происходить некие, порой достаточно резкие, движения и на этом сегменте рынка.

И Соликамский магниевый, и Квадра, и Абрау Дюрсо, и Красный Октябрь, РусГрейн, и Коршуновский ГОК, и ВСПО Ависма, и Кузбасская топливная компания, и многие другие… Я думаю, процессы неизбежно продолжатся. Ждём новых героев «большого прыжка».

Что делать нам, инвесторам?

Друзья! Я долгие годы работаю на этом рынке. По сути, вместе с коллегами был у истоков создания российского рынка так называемого второго эшелона. Под моим руководством порядка 200 компаний вышли на рынок. Поэтому, поверьте, этот сегмент я знаю вполне неплохо. Могу ответственно сказать следующее: 1. Это безумно интересный сегмент рынка. Но и крайне рискованный. 2. Он для тех, кто очень хорошо, досконально понимает нюансы. Знает проблематику компаний. Знает игроков, держащих большие пакеты акций. Знает, кому может быть выгодно то или иное движение. Тех, кто понимает, что в этом сегменте все совсем не так очевидно, как кажется на первый взгляд.

На рынке очень много жулья и манипуляторов. Много тех, кто вашу неопытность и наивность может и будет использовать для своего обогащения.

Хотите покупать низколиквидные бумаги – нет проблем. Но думайте всегда о том, КТО у вас потом их купит. По чем? Почему? И главное – КОГДА? Изучайте досконально матчасть. Не играйте в чужие игры. Не покупайте бумаги вслепую. По принципу «сосед купил, и я куплю». Или «растет, значит, куплю». Иначе на годы застрянете в низколиквидных и зачастую никому не нужных бумажках.

В российском сегменте акций второго эшелона есть огромное количество очень интересных историй. А есть и откровенно слабые компании, которые покупать – прощаться с деньгами. Будте крайне осторожны.

Если есть вопросы – обращайтесь.

Главное – не делайте глупостей. Плата за них порой очень и очень высока.

Сегодня в портфеле поучаствовали во одном из интересных размещений февраля – дебютном рублевом выпуске облигаций ООО «Селектел» серии 001Р-01R.

Спрос был очень высоким. Диапазон ставки купона несколько раз менялся, и в итоге купон был установлен на уровне 8,50% годовых. Эффективная доходность – 8,68% годовых на три года. 8,50% годовых по купону был минимальный уровень, по которому готовы были участвовать в размещении. В итоге должны получить бумаги.

Потенциал роста на вторичных торгах, на наш взгляд, при такой доходности все равно сохраняется. Не исключено и 8,0-8,2% годовых к погашению, что соответствует цене не менее 101,20% от номинала.

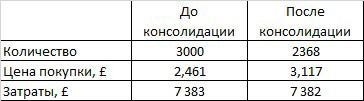

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

Selectel – лидер в России на рынке приватного облака на базе выделенных серверов. Управляет одной из наиболее быстрорастущих облачных платформ и остается третьим по количеству стоек оператором дата-центров в России.

Прямых аналогов на облигационном рынке у компании нет, а в то же время темпы роста отрасли – двузначные.

Selectel демонстрирует еще больший рост. По итогам первого полугодия 2020 года выручка выросла на 42% до 1,52 млрд рублей. Операционная прибыль – на 41% до 242,6 млн рублей. Чистая прибыль увеличилась на 26% до 73,5 млн. рублей. Общий долг на конец июня 2020 составляет 4,28 млрд рублей или 78,48% от суммарных активов. Финансовый долг – 2,38 млрд рублей. По соотношению финансовый долг/EBITDA мы имеем значение 1,82 (используем EBITDA за первое полугодие в годовом выражении). Такая долговая нагрузка соответствует второму эшелону облигаций, и ставка на уровне около 9% годовых выглядит вполне привлекательно.

Скорее всего, будем участвовать в размещении.

Рейтинги компании и отчеты можно посмотреть . Сбор заявок пройдет 18 февраля.

На улице – дикий холод. Это (уже позабытое за годы тёплых зим) погодное явление влияет на всех нас, грешных, заставляя кутаться в шубы и меньше находиться на улице. Что там насчет глобального потепления, кстати говоря?

Суровые морозы – не только у нас в стране и в странах Восточной Европы. Плохая погода добралась и до США. Она влияет не только на стоимость электроэнергии, но и на заводы GM, Ford, Toyota, Nissan.

GM остановила производство пикапов в Форт-Уэйне, штат Индиана, а также на трех других заводах. Погода существенно влияет на автомобильную промышленность. Различные автопроизводители вынуждены останавливать производство из-за низких температур, снега и льда, которые делают поездки опасными для рабочих, а дороги недоступными для поставщиков запчастей. В некоторых случаях отрицательная температура, лед или ветер могут помешать работе завода.

Ford Motor Co. закрыла производство пикапов F-150 и Transit Vans на целую неделю в Канзас-Сити, штат Миссури, сославшись на низкие температуры, препятствующие доступу природного газа.

Nissan North America заявила, что производство в первую и вторую смены на всех четырех производственных предприятиях в США временно приостановлено. У Nissan есть завод в Смирне, штат Теннесси, где производят шесть моделей автомобилей и несколько двигателей (работает 6700 человек). Он, как и три других объекта в Теннесси и Миссисипи, закрыт на утреннюю и дневную смены.

Вот такие удивительные новости.

Суровая зима вполне может привести и к росту цен на автомобили, и к дефициту некоторых моделей на рынке.

Бонды компании держим в одном из портфелей. В акции Tata также успешно инвестировали некоторое время назад.

Западный мир решил окончательно и бесповоротно перейти на электрокары. К примеру, правительство Великобритании планирует запретить продажу авто с двигателями внутреннего сгорания с 2035 г.

Кто окажется расторопней в условиях нового рынка, тот и будет доминировать. Поэтому автопроизводители стараются перестраивать операционный бизнес в соответствии с неумолимо надвигающимися реалиями.

Не остался в стороне и Jaguar Land Rover. Вчера была анонсирована обновленная стратегия, предполагающая переход на производство только электрических моделей до 2036 г. Первая модель Land Rover с электрическим двигателем будет представлена уже через три года, а подразделение Jaguar станет полностью производящим электрокары уже к 2025 г.

Для осуществления этих планов корпорация Jaguar Land Rover планирует направлять инвестиции в размере $3,5 млрд каждый год в разработку и организацию производства. Компания также вложит часть средств в разработку водородных топливных элементов в рамках будущего перехода на водород для транспортных средств.

Здесь две новости – хорошая и плохая. Первая заключается в том, что компания хочет меняться, а значит есть шанс занять неплохое место под новым «электрическим солнцем». Негативным же моментом выглядят серьезные инвестиции, которые необходимо привлечь. Причем, скорее всего, это будет заемный капитал. Хочешь жить – умей вертеться. Впрочем, долговая нагрузка Jaguar Land Rover пока позволяет делать заимствования без особых опасений.

Мораль: с нетерпением ждем новых интересных долговых инструментов эмитента. Этим ребятам давать в долг весьма выгодно.

Необходимо упомянуть и о кадровых переменах. Реализовывать новую стратегию на посте CEO будет Марк Ллистоселл. Опытный управленец проработал много лет в Daimler и Mitsubishi, а также имеет большой опыт работы на азиатских и индийских рынках. Это неплохой ход, хотя тут порой бывает, как в футболе: не каждому сильному тренеру удается «полететь» в новой команде.

Резюме. Tata Motors и Jaguar Land Rover – небезынтересные темы (первая – акции, вторая – бонды). Как, собственно, и весь автопром, в котором происходят такие эпохальные перемены.

В ближайшее время будет подготовлен более подробный обзор по всем ведущим мировым автопроизводителям. В нем постараемся расставить свои приоритеты по компаниям.

На недавнем вебинаре «На чем заработать в 2021 году» мы разбирали наиболее интересные отрасли на ближайший инвестиционный год.

В дополнение хотелось бы отметить, что лучшим выбором могут оказаться не просто представители ряда секторов, о которых шла речь на вебинаре, но компании, которые отстают от остального рынка.

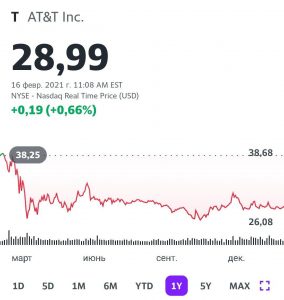

Например, в сегменте 5G телекоммуникационной отрасли внимание сразу привлекает сильно отстающая и недооцененная старая добрая AT&T (T US).

Текущее соотношение Price to FCF – на уровне 7,5, что совсем немного. А EV/EBITDA показывает всего 6,7. В любом случае, все, что меньше 10 по данным коэффициентам, относится к весьма привлекательным мультипликаторам. Цены акций отражают это, находясь совсем недалеко от минимумов марта 2020.

Да, у компании есть долг, но долговая нагрузка терпимая, по NET DEBT/EBITDA – 3,17. Совсем не критично, особенно с учетом стоимости сегодняшнего фондирования. Компания находится в зрелой стадии бизнес-цикла, является относительно «тяжелой» по капитализации. Дополнительное преимущество – очень высокие дивиденды на уровне 7% годовых в долларах США.

В целом, нам кажется неоправданным «застой» в ценах акций данной компании, и мы продолжаем держать бумаги в портфеле.

На наш взгляд, идею делает интересной сочетание трех факторов: высокие дивиденды, недооценность и отставание от рынка, а также перспективы в связи с внедрением 5G.

И напоследок. Если на рынке что-то «пойдет не так», случится серьезная коррекция, то лучше встретить ее в таких бумагах. «Даунсайд» по ценам их акций может быть относительно небольшой.

Вопреки мрачным прогнозам, Газпром (GAZP RX) отчитался об увеличении поставок в дальнее зарубежье в 1,5 раза за первые полтора месяца 2021 г., а добыча газа увеличилась на 6,9% за тот же период.

Учитывая, что холодная погода пока не собирается отступать во всем северном полушарии, операционные результаты могут стать драйвером для акций.

Компания по-прежнему сильно недооценена по сравнению с аналогами. Дисконт в стоимости во многом определяется рисками санкций, которым Газпром (GAZP RX) подвержен одним из первых.

Однако, если санкций удастся избежать, есть все шансы увидеть 250 руб. за акцию как минимум.

А значит, компанию можно рассмотреть в качестве краткосрочной спекулятивной идеи.

Публикация, где речь шла о REIT, получила множество откликов.

Продолжаем затронутую неделю назад тему.

Чтобы в ней хорошо разобраться, надо подробно рассмотреть конкретные примеры.

Сегодня спокойно и не торопясь поговорим о фонде индустриальной недвижимости PNK rental, чья цель – стать крупнейшим в России. Другие подобные фонды обсудим в ближайшее время.

Что такое индустриальная недвижимость? Чем, собственно, фонд занимается? Как формируется прибыль для пайщиков?

Индустриальная недвижимость – это складские и производственные помещения, которые используют логисты, ритейлеры, производители. Девелопер PNK group такие здания строит и сдает в аренду, а фонд PNK rental покупает уже готовые объекты с арендаторами.

Именно строительный сегмент – важное конкурентное преимущество PNK. Обладая технологиями и всей инфраструктурой, группа может в короткие сроки и с минимальными затратами возводить качественные складские помещения любых форматов.

Клиенты PNK group – это крупнейшие компании в своих отраслях. Другие ЗПИФы недвижимости тоже покупают у девелопера здания с арендаторами, причем некоторые – с завидным постоянством.

В PNK rental две управляющие компании. Одна (УК «Индустриальная недвижимость») управляет недвижимостью, другая УК «А класс капитал») –оказывает услуги доверительного управления и закрывает клиентские вопросы. За счет такой конфигурации инвесторы могут регистрироваться онлайн хоть круглосуточно: вложиться или выйти можно в любое время.

Почему привлекательны инвестиции в фонды недвижимости? Они предлагают повышенную доходность при относительно невысоких рисках. Доходность вложений в PNK rental может быть выше 11% годовых. Облигации с такой доходностью выпускают эмитенты третьего эшелона с повышенным кредитными рисками. Таких высоких рисков у PNK нет.

Почему прогнозы оптимистичны настолько? Очевидно, что промышленная активность будет восстанавливаться после кризиса. А наличие складских помещений для логистики – это одна из первейших нужд. Спрос на складские помещения может сильно возрасти в 2021 году.

Какие недостатки? Фонд пока не обращается на бирже. В то же время, покупка и продажа паев абсолютно проста. Cоздана платформа pnkrental.ru, с помощью которой граждане РФ могут онлайн стать инвесторами – владельцами паёв ЗПИФ «ПНК-Рентал». Зарегистрировавшийся и прошедший проверку клиент переводит на счет УК денежные средства и для него приобретаются паи у структур PNK group по текущей расчетной цене. Клиент может выбрать одну из двух схем инвестирования: с ежеквартальными выплатами или реинвестированием дохода. Ради интереса, попросил проинвестировать моего 80-летнего отца. У него на это ушло 10 минут.

Также компания предпринимает активные шаги для выведения паев фонда на биржу. Как только выйдут – планирую купить эти паи. Такая доходность при более чем разумном риске – это, по всей видимости, не так уж и плохо.

Все изложенное выше – не рекомендация или руководство к действию. Просто рассказываем о новых интересных инструментах для инвестиций.

По некоторым данным, объем шортов в процентном соотношении к капитализации всех компаний из индекса S&P500 сократился до 1,5% по состоянию на начало февраля.

Это стало своеобразным рекордом за последние 20 лет. Антирекорд со значением в районе 3,7% был установлен в 2008 г., после чего начался коррекционный обвал из-за ипотечного кризиса.

После историй с GameStop, Nokia и серебром управляющие решили снизить свою активность в открытии шортов.

Рынок впервые в истории столкнулся с готовностью частных инвесторов провести атаку на Уолл-стрит.

Так называемые Новые Робин Гуды стали реальной силой?

С одной стороны, да. Эти ребятки действительно вертят и крутят рынками. Или, по крайней мере, отдельными сегментами рынка.

И все же, на мой взгляд, это утверждение, как минимум, спорно. Да, у них есть способность к оперативной организации через мессенджеры. Как выяснилось, есть и деньги. Достаточно ли этого? Сомневаюсь.

На длинной дистанции у «больших ребят» неоспоримые преимущества. Тут и опыт, и более широкие финансовые возможности, более рациональная способность вести согласованную игру, если того требуют обстоятельства. При этом, вполне возможно, мы еще увидим истории, подобные GameStop, как некие разовые всплески. Регулярность их появления в будущем – под большим вопросом.

Какие могут быть практические рекомендации в этой связи? Тут, конечно, каждый решает сам. Количество открытых шортов в американских бумагах – широкодоступная информация. Некоторые встают в лонг в надежде сделать, как говориться, несколько «концов».

Такая стратегия имеет право на существование, но риски после того, как основной хайп прошел, очень высоки. Необходимо это учитывать, чтобы эти самые несколько «концов» кто-то более прозорливый не заработал именно на вашем желании заскочить в вагон поезда, который, судя по всему, уже отправился с нашей станции.

И еще один жизненный лайфхак.

Шорты – штука полезная. Как мы с вами убедились, иногда они могут неплохо способствовать росту и отдельных бумаг, и всего рынка. А вот резкое сокращение шортов в итоге может привести к падению рынков.

Вот такой вот парадокс. Или, как сказал бы Ельцин, загогулина.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Америка торгуется вблизи новых исторических максимумов, и вроде бы всё спокойно, инвесторы довольны и счастливо наблюдают, как растет доходность их портфелей.

Однако, на мой взгляд, есть некие признаки того, что ситуация может измениться. Приведу в качестве аналогии простой пример: спокойный океан искрится на солнце, как вдруг то тут, то там начинают возникать белые бурунчики волн, а на горизонте сгущается серая дымка.

Что же это за бурунчики такие? Сегодня было несколько публикаций квартальных отчетов, в том числе Teva, после которых бумаги показывали сильное снижение. И, что самое интересное, цифры были или хорошие, или, как минимум, нейтральные.

В качестве дополнительных примеров могу привести Cisco и Alteryx. Данные, в основном, оказались лучше прогноза, да и в целом выросли за отчетный период, но рынок встретил эти новости ощутимыми распродажами. Котировки Cisco падали на 6-7%, а Alteryx – на все 12%.

Что происходит? Во-первых, вполне возможно, что рынок, фигурально выражаясь, «зажрался». Чудо-ящику уже не хватает просто хороших отчетов, это уже не триггер. Ему сюрпризы подавай, и, желательно, приятные. Во-вторых, часто бывает так, что бумага растет перед датой отчета, а на факте выхода сильных figures бумагу «заливают».

Какие выводы? Вполне возможно, что эти сигналы являются ложными. Деньги текут рекой, и пока слышен звон кассового аппарата, растущий тренд сохранится. Правда, что будет потом, даже страшно представить… Однако опыт подсказывает, что после таких движений, на фоне неплохих отчетов, следует держать «ушки на макушке». Предупрежден – значит вооружен.