Цены на платину не росли внутри дня на 2,5% уже довольно давно, больше трех месяцев.

Для нас это движение ожидаемо, платина остается одной из наших любимых идей на 2021-й год. Мы много говорили об этом, держим акции Eurasia Mining (EUA LN), а также фьючерсы. В портфеле «Товарные рынки» платина остается одной из самых увесистых позиций.

Правда, повод для этого невеселый. Более 70 человек погибло в ЮАР в результате беспорядков, которые вспыхнули на прошлой неделе после заключения под стражу бывшего президента страны Якоба Зума.

Во многих регионах страны разграблены магазины, нарушена работа больниц, транспорта, прочей инфраструктуры. Такой уровень агрессии связан со стремительно падающим уровнем жизни на фоне пандемии, галопирующих цен на продовольствие и всего, что с этим связано. Возможно, ФРС в самом деле думает, что можно не обращать внимания на инфляцию, и что в США такого не будет. Пусть подумает еще раз…

Разумеется, когда в крупнейшем в мире производителе платины творится такое, следует ожидать перебоев в работе рудников. Надеемся, что скоро все успокоится, и тогда нельзя исключать небольшой коррекции цен на платину. Но долгосрочно в пользу роста цен на этот металл играет и инфляция, и восстановление экономики, о чем мы не раз говорили. Уверены, что поводов для роста цен, но уже без погромов и насилия, будет еще немало.

Вчера, обсуждая тему драгметаллов, коротко коснулись Eurasia Mining (EUA.L).

В личку – десятки вопросов: – Что нового у компании? – Когда собираетесь полностью закрывать позицию?

Напомним: бумагу в сервисе по подписке держим давно. Брали на уровнях ниже 4 пенсов. Идея блестяще сработала и… почему значительный стейк продолжаем держать дальше?

Отвечаем. Но для начала – несколько слов о компании. Eurasia Mining в этом году увеличила мощности в три раза как по добыче, так и по переработке платины, иридия, палладия и родия, официальный релиз – здесь.

С учетом цен на металлы в корзине $1200-20000 за 1 унцию и с учетом себестоимости менее $400 за 1 унцию можно ожидать, что компания начнет выплачивать дивиденды; об этих планах компания также сообщила в релизе. В этом же релизе говорится, что компания получила ряд предложений, выбрала одно из них и планирует двигаться по сделке.

А вот это уже важно для нас, инвесторов. Если сделка все же состоится, полагаем, цена компании имеет все шансы СУЩЕСТВЕННО измениться.

Растет не только добыча, переработка и денежный поток, но и ликвидность акций.

В результате на этой неделе еще один крупный американский институциональный инвестор зашел в капитал EUA.L на $20 млн. Причем зашел по цене 26,5р без дисконта и даже с премией к текущей рыночной цене. Инвестбанком по этой сделке выступил H.C. Wainwright, крупнейший инвестбанк по Private Investment in Public Equity (согласно Sagient Research Systems).

Также неделю назад по вышло подробное .

Держим бумаги не просто так, а в расчете на дополнительный и существенный рост.

Выходец из “Суммы” продал “Велес Капиталу” пакет Eurasia Mining за 8 млн фунтов, уронив котировки

Москва. 28 января.

ИНТЕРФАКС – Консультант совета директоров по стратегии Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, продал около 1% акций компании структуре “Велес Капитала”. Раскрытие информации о сделке спровоцировало обвал котировок Eurasia Mining. В среду вечером Алексей Чураков опубликовал на LSE сообщение о продаже 27,4 млн (чуть менее 1% акций) Eurasia Mining по 29 пенсов за штуку, в сумме – около 8 млн фунтов. Котировки компании после этого рухнули более чем на треть, до 18 пенсов.

В четверг утром сама компания заявила, что обратила внимание на динамику акций и запросила информацию у Чуракова. Тот сообщил, что продал пакет, так как срочно нуждался в денежных средствах, а покупателем выступила Veles International, структура инвесткомпании «Велес Капитал». Остаток своего пакета Чураков продавать не собирается.

В 2019 году, когда Eurasia объявила о назначении Чуракова консультантом, сообщалось, что он получил от основного акционера компании Дмитрия Сущева косвенную долю в компании в размере около 2,8%. Чураков работал в инвестбанках Goldman Sachs и Morgan Stanley (SPB: MS), где специализировался на горнодобывающем секторе, а в 2012-2018 гг. работал директором по инвестициям группы “Сумма”. Он был привлечен Eurasia Mining, которая находится в состоянии продажи, для содействия в переговорах с одним из интересантов, южноафриканской компанией Lesego Platinum. Месторождения Eurasia Mining (Мончетундра и Западный Кытлым) в рамках переговоров посетил возглавлявший Lesego тогда Энтони Джеймс Ньювенхейс, который в 2011-2014 гг. был главным операционным директором “Полюс (MOEX: PLZL) Золота”. Позднее Ньювенхейс стал CEO Eurasia Mining, что является одним из этапов сделки с Lesego, которая, тем не менее, еще не была объявлена и не гарантирована.

Eurasia Mining также привлекала “ВТБ Капитал” и китайский CITIC для оценки стратегических вариантов. Eurasia Mining ведет добычу на месторождении россыпной платины Западный Кытлым в Свердловской области, а также является оператором проекта платиноидов Мончетундра, который включает два месторождения. Ресурсы Мончетундры составляют 15 млн унций платиноидов с потенциалом роста до 40 млн унций, этот проект может стать один из самых низкозатратных месторождений в мире, где добыча ведется открытым способом. Eurasia Mining заключила EPC-контракт на обустройство и запуск месторождения с китайской Sinosteel, которая обеспечит привлечение проектного финансирования в размере $150 млн. Мончетундра расположена в 3 км от «Североникеля» (Кольская ГМК «Норникеля» (MOEX: GMKN) ). Добыча на месторождении Западный Кытлым ведется с 2016 года.

На рынке начали происходить очень любопытные события. С одной стороны, short squeeze. Это произошло с акциями GameStop и ряда других компаний.

Чем интересна данная история? Что это за зверь такой – «шорт сквиз»?

Представим себе, что некий игрок на рынке решил сыграть на какой-то бумаге на понижение. Например, какой-нибудь крупный фонд. Этот игрок занимает бумагу у брокера и начинает ее активно продавать. Обычное дело: если это крупный инвестор – толпа присоединяется. Все в панике продают бумагу. Потом эти же ушлые ребята из фонда скупают бумагу за полцены. Так делаются неплохие состояния.

При этом, естественно, шорт делается по так называемой «слабой» бумаге. То есть по акциям компании, у которой не все хорошо с бизнесом.

Впрочем, бывает и по-другому. И вообще, в последнее время происходят чудеса. К примеру, когда толпа играет против крупного инвестора. Он зашортил? Отлично. Толпа начинает вовсю выкупать бумагу.

На рынок пришло огромное количество «робин гудов», их возможности вместе сравнимы с возможностями крупных фондов (а иногда и превышают их).

Если бумага, которую «зашортил» фонд, хотя бы относительно неликвидная, и когда рост начинает превышать допустимые для инвестора величины, брокер приходит к этому игроку и говорит: дружище! Ничего личного. Изволь-ка вернуть мне акции, что у меня занял. Или принеси еще денег, как залог. И после этого делай, чего хочешь. А куда брокеру деваться? Он же взял эти акции у других клиентов (занял). Значит, надо возвращать. Тем более, что клиенты могут прийти, и попросить свои акции (которых нет). Или потребовать их продать.

Что брокер начинает требовать? Прежде всего, закрыть позицию.

А что произойдет, если бумага не самая ликвидная? А обьем шорта значителен? Правильно. Она «улетает в небо». Точнее, ее цена. Так как на рынке срочно ищут на покупку много акций. И владельцы если и готовы продавать их, то только очень и очень задорого.

Это и есть тот самый «шорт сквиз».

К экономике это имеет такое же отношение, как современные политики к здравому смыслу. Но… Игры эти идут. И идут с большим размахом. И не только по GameStop.

Что обычно происходит после того, как «выносят» «шортистов» ? Бумаги начинают падать.

Вчера начали происходить и иные события, которые рынок не слишком заметил. Например, так называемые «маржин сквизы». Когда на продаже акций крупным игроком бумага начинает падать. Начинается паника на пустом месте. Это произошло с Eurasia Mining. Думаю, дальше пойдет обратное. Eurasia вернется на 20-30 уровни. А GameStop и ему подобные истории сильно просядут.

Вывод из всего происходящего. Что является предвестником неприятностей? Прежде всего, повышение волатильности. ОНО ПРОИЗОШЛО. VIX вчера начал стремительно расти.

Что делать? Уходить от риска. Мы с вами это обсуждали неоднократно. Закрывать часть позиций. Уходить в короткие бонды. Сейчас приходит время сберечь то, что заработано ранее.

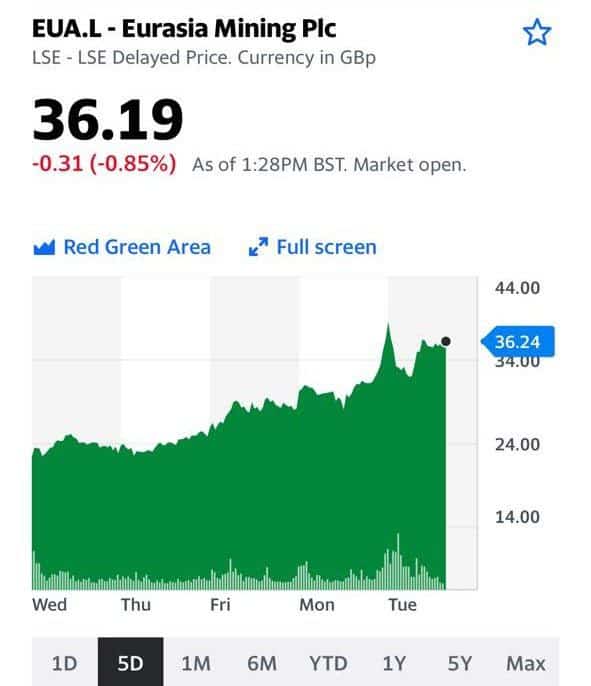

Народ интересуется – почему так долго держу бумагу? Нет бы закрыть по 0,35-0,38 эту действительно очень хорошую сделку и забыть о компании. Сейчас, кстати, ее цена немного откатилась назад – уже 29 пенсов.

Этот вопрос пересекается с другим вопросом, который традиционно мучает инвесторов: “В какой момент продавать?»

Допустим, заработали вы 20-30-50%. Чего ж не закрыть прибыльную позицию?

Есть два подхода к этому вопросу: 1. Видим хорошую прибыль – долго не думаем. Фиксируем, как минимум, 1/2 позиции. 2. Допустим, мы зафиксировали прибыль, сидим на деньгах и думаем, во что вложиться. И снова говорим себе – видим большой потенциал по все той же бумаге и снова хотим ее приобрести. Тогда зачем спешить продавать?

Вечный вопрос и… прыжки между страхом и жадностью. Для себя чаще всего этот вопрос решаю просто. Если вижу большой потенциал в бумаге, но она уже неплохо выросла – фиксирую часть от прибыли.

О реальном потенциале бумаги мы говорили в феврале 2020 и обозначили его на уровне 1,5 млрд фунтов за всю компанию или примерно 55-60 пенсов за акцию. Цена тогда была около 4 пенсов.

По компании в последнее время было много новостей. В прошлый четверг UBS (инвестиционный банк Eurasia Mining plc) выпустил формальный релиз по статусу переговоров с покупателями, откуда следует, что UBS получил несколько предложений по сделке в отношении Eurasia Mining plc, в тч приобретения 100% компании. Также там говорится о том, что идут переговоры уже о юридически обязывающих финальных документах. Ранее я писал, что сделка возможна. Видимо, не ошибался.

Менеджмент активен и в части развития компании, примером тому – подготовка Definitive Feasibility Study (DFS) и его утверждение регуляторами. DFS позволяет нарастить объемы и диверсифицировать добычу на несколько объектов.

Кроме того, благодаря экологически чистому производству (без использования взрывных работ в добыче и без использования химикатов в переработке) Eurasia считается одним из лидеров в области ESG (Environment, Social and Governance) и была включена в ряд индексов и портфелей, в том числе: • L&G Future World ESG UK Index, • Liberum’s Climate Portfolio.

Полное соответствие требованиям ESG становится одним из ключевых критериев отбора инвестиций для крупных фондов, таких как BlackRock, Premier Miton, KLP, которые недавно стали акционерами Eurasia. Вот, например, релиз от BlackRock в части инвестиций в Eurasia. А вот это уже серьезно. Если BlackRock входит в тему…

Поэтому не спешу окончательно расстаться с бумагой. Ну и не забываем – и платина, и палладий сегодня крайне востребованные активы.

P.S. Напоследок история из личной практики. Имел я честь проводить одну сделку. Из соображений этики и конфиденциальности подробности раскрывать не буду несмотря на то, что сделке этой уже почти 15 лет.

Моим клиентом был приобретен интересный актив, имеющий отношение к нефтянке, по цене порядка $25 млн. Сделка была относительно рискованной, и эта цена казалась мне весьма немаленькой.

Спустя 3 года и вложив в актив неплохие деньги, удалось продать его очень крупной корпорации за $250 млн. Я был в восторге – почти 1000% роста! Великолепная сделка.

Когда же я увидел оценку данного актива в руках уже этой, очень крупной корпорации, в размере $2 млрд… То понял все. Но главное, этот актив реально принес этой корпорации огромные прибыли. Все по-честному.

Это был урок на всю жизнь. Урок из области не Asset management, но Investment Banking. О том, что масштаб – штука невероятно серьезная, и не всегда в нашем бизнесе 2х2 = 4. Иногда в «правильных» руках это может быть и 10, и даже 100. Да если хорошо подумать и очень постараться, то и 10 000.

Пришел важный и своевременный вопрос от подписчика. Публикую его практически полностью: «Евгений Борисович! Вы несколько раз положительно отзывались о компании Don Agro. Вполне возможно, что это хорошая компания. А вы посмотрели на объем торгов, прежде чем рекомендовать ее?»

Полагаю, по этому вопросу необходимо дать некоторые разъяснения.

Друзья, во-первых, я никогда и ничего не рекомендую. Я лишь обращаю внимание общественности на ту или иную инвестиционную идею, которая мне представляется интересной. Поэтому все то, о чем мы пишем в канале, не является рекомендации. Об этом и в дисклеймере написано.

Чтобы что-то рекомендовать, мне необходимо знать индивидуальный инвестиционный профиль конкретного человека. Ведь одному подходят компании с высокой бетой, взрывные и волатильные, а другой предпочитает тихоходные акции больших компаний или вообще бонды.

Мы даем информацию, а читатель, читая и анализируя написанное в канале, сам принимает решение – нужно ему это или нет.

Во-вторых, что касается конкретно Don Agro. В этой связи мне хотелось бы вспомнить об истории с Eurasia Mining (EUA LN). Первое упоминание о ней в канале было почти ровно год назад – 16 декабря 2019 г. Тогда акции компании «достигли» годового low и стоили 2,35 пенса. Сегодня бумага стоит 34,25 пенса, то есть за год котировки выросли более, чем на 1350%. Капитализация составляет около $1,3 млрд по сравнению со $130 млн годом ранее. В 2018 г. Eurasia стоила вообще $15 млн. Более того, на бумагу обратили внимание относительно крупные рыночные игроки, тем самым увеличив ликвидность в стакане.

Поэтому никогда нельзя точно сказать, что будет завтра или послезавтра. Так что Don Agro – это достаточно экзотичный пример, когда небольшая российская компания выходит на сравнительно крупную международную фондовую площадку (Сингапур).

На мой взгляд, это весьма любопытная история. И почему бы ей не повторить судьбу Eurasia? По крайней мере, такая вероятность существует, хотя и риски высоки. А в случае с Eurasia они разве были меньше? Не думаю.

Далее, эта бумага попала в поле зрения наших аналитиков примерно тогда, когда начался рост цен на агрокультуры во всем мире. Так разве мы не могли не поделиться своими мыслями по этому поводу? Многие подписчики просят давать больше нетривиальных идей. Вот, пожалуйста!

Что касается объемов торгов по Don Agro, то, вероятно, в тот день, когда подписчик, задавший вопрос, посмотрел на бумагу и увидел, что ликвидность низкая. По всей вероятности, в этот момент на рынке не было маркетмейкера. Вообще же он существует и часто присутствует в стакане.

Впрочем, если по данной тематике вы хотите посмотреть на что-нибудь другое, то «их есть у меня»? Bunge Limited (BG US) – глобальная агропромышленная и продовольственная компания. Занимается, в первую очередь, масличными и зерновыми культурами, а также сахаром, и удобрениями. Явный бенефициар текущей ситуации на мировых рынках зерна. А еще и по форвардному P/S (по прогнозам выручки на 2021 г.) стоит экстремально дешево – всего 0,2х.

Наше дело – показать, дать информацию к размышлению. Обозначить рыночные тенденции, в соответствии с которыми может быть интересен тот или иной актив. Решать – вам.

Получил вчера от уважаемого подписчика вопрос:

«Доброе вечер! Евгений Борисович, по паре USD/RUB очень интересна Ваша точка зрения, не вижу триггера для роста рубля, а он все равно растёт.»

Народ вовсю теребит и требует ответа на животрепещущие вопросы.

Друзья! Угадать точку входа очень и очень сложно. Тут, как говорится, повезет – не повезет.

Если есть желание войти в золотые ETF (напр., GLD), или в акции золотопроизводителей, или производителей серебра (FRES), или, если уж совсем хочется веселья и адреналина, то в ETF с плечом (NUGT, JNUG…) и подобные инструменты – нет проблем. Просто не спешите брать сразу на все.

Когда я понимаю, что актив перспективен, но не уверен с точной ценой входа, я делаю следующее:

1. Делю средства, которую я планирую выделить на эту покупку, на три части. 2. Первую часть вкладываю тогда, когда считаю нужным. Можно и сейчас. 3. Вторую часть вкладываю, когда вижу, что ситуация прояснилась. Например, по активу произошел разворот и сформировался восходящий тренд. 4. Если восходящее движение продолжается, то докупаю и на третью часть. Если же идут просадки, тем лучше. Жду, пока цена опустится до минимальных уровней, и тогда уже докупаю на оставшиеся.

Главное – делать это без плеча, никаких кредитных денег.

Теперь дальше. Допустим, мы решились на покупку. Что выбрать: золото, акции золотопроизводителей, или, может быть, что-то другое?

Здесь я хотел бы в очередной раз обратить ваше внимание на то, что в последнее время идет серьезное сокращение спрэда между золотом и серебром с одной стороны и платиной – с другой.

Почему? Все просто. Платина – уже давно не только и не столько драгоценный металл, сколько металл промышленный. Платина вполне может выступать альтернативой тому же палладию, который на сегодня уже невероятно дорог. Как уже говорил, сам на протяжении некоторого времени сижу в фьючерсах на платину. Думаю реализовать их на уровнях выше $1000, а может быть даже и $1100, посмотрим по ситуации.

Фьючерсы на платину, кстати, торгуются на секции FORTS на Московской бирже. Не очень ликвидные, но тем не менее.

Стоит отметить и то, как лихо растет компания Eurasia Mining (EUA.L), а ведь это тоже ставка на платиноиды. Не спешил я расставаться с этими акциями в «Агрессивном» портфеле, в котором они занимают уже очень приличную долю. Выросли более чем на 1000%(!), и, похоже, это не предел. Впрочем, рекомендовать на покупку на этом уровне компанию уже страшновато.

Даже небольшое ослабление доллара против большинства валют и, прежде всего, евро, приводит к немедленной позитивной реакции рынка драгметаллов.

В случае договоренности по новому пакету помощи американской экономике, жду дальнейшего укрепления евро и хорошего рывка вверх всей линейки драгметаллов (и иже с ними).

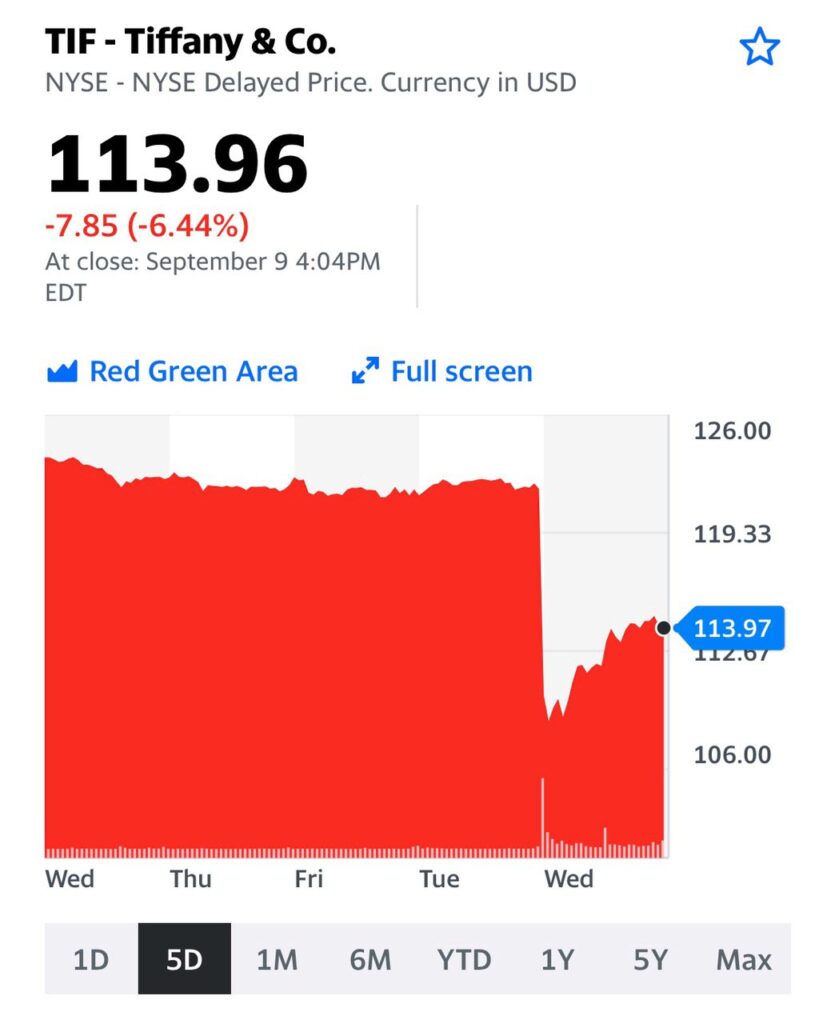

Компания Tiffany, которая собиралась купить компанию примерно за $16 млрд. LVMH пытаются обвинить в затягивании сделки с целью переубедить США вводить дополнительные пошлины на ряд французских товаров, в том числе и предметов роскоши.

Крупнейшая сделка в фэшн-индустрии под угрозой развала.

Перед выборами политику пытаются «вкрапить» в любое дело. Я думаю, здесь причины чисто экономические. Финансовая ситуация у Tiffany, по итогам коронавирусного кризиса, значительно изменилась в худшую сторону. Louis Vuitton не хочет платить за компанию прежнюю сумму, а Tiffany очень бы хотелось «продаться» подороже. Для этого компания будет использовать любые аргументы: юридические, политические…

В ожидании сделки держал акции Tiffany (TIF US) в портфеле «Оптимальный» сервиса по подписке BidKogan. Они были проданы в ходе ребалансировки в августе.

На новостях о серьезных осложнениях в сделке акции Tiffany (TIF US) значительно «просели» в цене. Что закономерно.

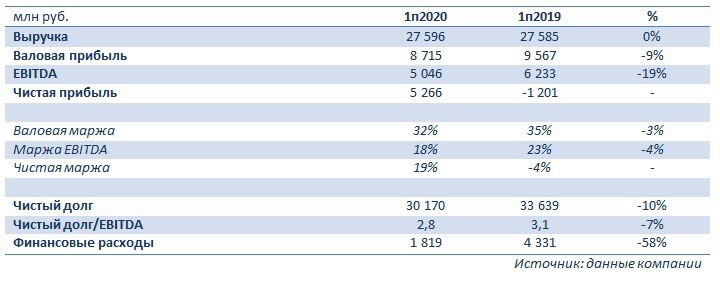

Хорошую отчетность сегодня представила группа Fesco, ключевым активом которой является «ДВМП» (FESH RX). Просмотрел цифры и пришел к выводу, что, в общем и целом, дела у компании идут вполне неплохо.

В 1 полугодии 2020 г. выручка «ДВМП» (в годовом выражении) практически не изменилась и составила 27,6 млрд руб. Валовая прибыль и EBITDA показали вполне ожидаемое снижение, на фоне локдауна (более подробно смотрите в таблице).

Каковы позитивные моменты отчетности?

1. Выручка практически вышла на докризисные уровни. Следовательно, операционный бизнес компании работает в обычном режиме.

2. Чистая прибыль вместо убытка годом ранее. Этого удалось достичь благодаря прибыли от валютной переоценки, а также вследствие снижения финансовых расходов.

3 Долг и финансовые расходы. Одним из важных факторов для «ДВМП» считаю снижение долговой нагрузки. Чистый долг к EBITDA снизился до 2,8х – хороший знак. И снижение финансовых расходов, разумеется, которые ранее оказывали давление на чистую прибыль.

Отчётность неплохая. Она говорит о главном: с компанией все в порядке, и кризис по ней не ударил. Кроме того, снижается долг. Продолжаем ждать новостей по поводу прихода большого инвестора. DP World это будет или кто-то другой? Вопрос пока открыт.

Давненько не писал про одну из самых реактивных идей 2020 г. – производителя платины Eurasia Mining (EUA LN).

История и вправду впечатляет: с начала года котировки взлетели в 6,5 раз! Для сравнения, гиганты сектора технологий и интернета AMD и Amazon от мартовских минимумов выросли на 85-90%.

Что новенького по Eurasia? На самом деле, только хорошее. Кстати, рост котировок был обусловлен не столько увеличением цен на палладий, сколько позитивом, связанном с фундаментальными факторами.

Отмечу несколько важных новостей. Во-первых, компания получила лицензию на фланги месторождения Мончетундры (я об этом писал ранее). Это ключевой проект для компании: запасы данного депозита составляют около 15 млн унций в палладиевом эквиваленте, что 7,5 раз увеличивает ресурсную базу Eurasia.

Это важное событие может привести к переоценке аналитиками стоимости компании в лучшую сторону. К примеру, до этого аналитики применяли к расчету стоимости флангов Мончетундры ставку дисконтирования (WACC), равную 30%. Однако теперь, когда риски освоения практически нивелированы, WACC будет применяться более низкий, что увеличит итоговую оценку.

Кроме того, не так давно Eurasia получила еще одну лицензию на освоение перспективного месторождения металлов платиновой группы Тыпыл, которое относится к Западному Кытлыму. Точные данные по запасам еще предстоит получить, однако известно, что данный участок называют российским «платиновым Клондайком».

Фон по Eurasia очень позитивный, котировки это весьма красноречиво подтверждают. Не исключаю, что в обозримом будущем компания станет объектом поглощения. Ждем-с…

Бодренькое начало недели. И снова коммодитиз. И снова драгоценные металлы.

Когда мы с вами говорили о том, что по золоту впереди замаячила высота под скромным названием 2000, не скрою: не ожидал, что мы подойдем к подножью этой высоты всего за неделю.

Пока этот пакет – скорее, пакет помощи росту цен на драгметаллы. За неделю золото плюс более 5%, серебро подскочило на 23(!!!)%. Платина поднялась в цене на 9%, палладий на 12%.

Честно говоря, давно не помню такого сумасшедшего энтузиазма. По золоту сегодня вообще побит ценовой рекорд 2011 года.

Мои действия. Потихоньку продолжу фиксировать прибыль по GOLDи JNUG. Возможно, еще докуплю палладий. Сегодня он у меня в портфеле представлен в виде EUA.LN. Не исключаю покупки ETF – PALL. По палладию, как уже говорил, жду дополнительного штурма высот.

Главное, чтобы пакет этот окончательно приняли. Хотя рынок в этом практически не сомневается.

В том, что рынок давно и безнадежно перегрет, не сомневается уже никто. Так что шортокрыл – это дополнительный драйвер роста. Но такие драйверы иногда выходят боком.

Поэтому глобально буду продолжать свою стратегию по увеличению доли кеша и более консервативных инструментов. Ибо жизнь не раз и не два била за излишний оптимизм. Пусть этот оптимизм будет для нас всех хорошим поводом зафиксировать прибыль.

Просто спешить не нужно. Да и с шортами – также не стоит торопиться, пока весь мир продолжает пинать банку в одном и том же направлении, направлении роста денежной массы.

Публикация словаря по выходным уже стала традицией. Представляю вашему вниманию очередной выпуск!

Взять деньги (кассу) – выиграть от сделки. Весьма творческое выражение.

Достучаться – сорвать стоп-лосс. Неприятная история. К примеру, вы поставили короткий стоп. Рынок «достучался» до вас и снова развернулся вверх. Если говорят: «до кого-то достучались» – это означает, что крупные игроки раскачали цену и мелкие закрылись по стоп-приказу (произошел «отстрел стопов»). Затем рынок разворачивается в обратную сторону. И обидно, и досадно, однако ситуация вполне себе типичная.

Закосить – купить. Закос – процесс покупки. «Вот это закос!» эмоционально кричат в зале, когда трейдер делает крупную покупку по ценам предложения. Не путать с понятием «закосить от чего-либо».

Зацепить – описание ситуации, когда заявка игрока выполняется частично. Например: текущая цена бумаги 25 руб., игрок выставил заявку на покупку 100 лотов по цене 24,50 руб. Цена пошла вниз, и некий торговец продал ему 50 лотов по 24.50 р., затем цена пошла вверх. Про игрока скажут, что его зацепило. Жутко обидная ситуация – все вроде рассчитал правильно, поставил верную заявку на покупку. Но… как из того анекдота – «рыбок надо было выращивать…»

Идти – котироваться. Фраза «Облигации Х идут под 5% годовых» означает, что текущая доходность облигаций Х равна 5% годовых.

Накрыли в стакане – это выражение описывает ситуацию в ходе биржевой сессии, когда заявка игрока исполняется. «Петрович выставил ордер, его тут же в стакане и накрыли». Обычно в негативном смысле. То есть, к примеру рынок был слабый. Продавцы искали хоть какой-то «вменяемый» бид. Наконец, нашли покупателя. И… как говорится, тут же «влили» ему, без обмера и обвеса.

Залезть в овер – открыться в овердрафт.

Мариноваться – купить бумаги и держать их долгое время, невзирая на снижение их курсовой стоимости. «Как там Петрович? – Аааа… замариновался в Carnival.

Отстрелить – резко уйти вверх (о цене). «Видел, как Eurasia Mining сегодня отстрелила?!».

Прокатить – глагол, характеризующий итог игры одного или нескольких игроков по отношению к кому-то или всей бирже. «Такого игрока прокатили» означает, что этот торговец крупно проигрался. Кстати, сленг очень напоминает карточные баталии. Выражение употребляется в отношении самоуверенных игроков, которым удалось быстро разбогатеть, но опыт которых не позволил им удержать этот выигрыш. Это относится, как к молодым, так и матерым трейдерам. Не стоит играть против рынка, если нет опыта или информации.

Мелочевщики – мелкие спекулянты. Иногда «крупняк» зовёт их еще «бодрее». Но этот сленг не для нас.

Валютная интервенция – целенаправленное воздействие ЦБ на валютный курс, осуществляемое с помощью покупки или продажи крупных партий иностранной валюты. При необходимости поддержать национальную валюту ЦБ совершает крупную продажу иностранной валюты (например, долларов). Стоимость национальной валюты резко подрастает относительно той, которая продается. Бывают и обратные операции. Когда Центробанки (Нац. Банки) препятствуют излишнему укреплению национальной валюты.

Сесть в поезд – открыть позицию. «Очень хочу сесть в поезд сегодня. Он отправляется завтра. Дождусь завтрашнего дня и посмотрю, как закроются Штаты».

В стакан ударили – ситуация, когда кто-то агрессивно продал или купил бумаги по ценам спроса.

Работать в деньги – торговать внутри дня, закрывать позиции и выходить в деньги в конце торговой сессии.

Радужный портфель – портфель, который по одним бумагам даёт плюс (зелёный цвет), а по другим минус (красный цвет). К ориентации отношения не имеет.

Лонгокрыл – закрытие позиций быками.

Шортокрыл – обратная ситуация. Где пойманы и сурово наказаны мишки.

Компания подтвердила факт подписания c UBS и запуск конкурентного процесса сделки продажи (как я и писал 5 июля), а также подтвердила факт подписания договора с CITIC Merchant. Оба мандата на основе исключительно вознаграждения за успех: UBS и CITIC Merchant заработают только, если сделка состоится: менеджмент правильно структурировал мотивацию банкиров.

Акции компании возобновили торги серьезным ростом. По сравнению с ценой закрытия рост почти на 80%.

Вообще, хитрецы. Кризис пересидели в «суспеншине». Рынки стали веселее, ребята докладывают – все под контролем.

Также, к компании присоединился новый директор – юрист, бывший топ менеджер и партнер Fleming Family & Partners, с большим опытом сопровождения сделок, в том числе Highland Gold.

Полагаю, переговорный процесс по сделке теперь переходит в практическое русло.

Давно не упоминал в канале компанию Eurasia Mining (EUA LN).

Напомню, это производитель палладия с активами в РФ. Торги акциями на Лондонской бирже были приостановлены в начале февраля в связи с грядущими важными корпоративными событиями.

Что это за события? Вероятно, переговоры с возможными инвесторами. Более того, по некоторым данным, переговоры продолжаются и, вполне возможно, скоро мы узнаем об их итогах.

Тем временем, компания продолжает развивать бизнес. В частности, EUA получила одобрение Роснедр заявки на развитие проекта в Западном Кытлиме (одно из ключевых направлений для Eurasia). Как ожидается, мощности данного участка могут составить около 2 млн.т. руды в год, а EBITDA – около $100 млн.

Жизнь не стоит на месте, а Eurasia активно работает над увеличением стоимости активов. Напомню, не так давно компания в 1,5 млрд фунтов.

Неудивительно, что тема с возможной сделкой несколько затихла в период пандемии и жесткого карантина по всему миру. Есть надежда, что сейчас процессы активизируются. Подождём позитивных (надеюсь) новостей.

Держу акции компании в портфелях сервиса BidKogan и думаю об увеличении позиций, если акции EUA начнут вновь торговаться до объявления о сделке.