Есть такое понятие: день сурка. Смотрю на утренние рынки – опять все та же картинка.

▪️Энергокризис гуляет по планете. ▪️Цена на газ в Европе уже достигла $1050 за 1000 кубометров. ▪️По причине невероятно высоких цен на энергию, останавливаются предприятия в различных уголках мира. ▪️Доллар продолжает укрепляться относительно остальных валют, намекая всем на возможный (достаточно жесткий) RISK OFF. ▪️Инфляция «радует» весь мир. Опять полетели вверх цены на продовольствие. ▪️Продолжается рост количества зараженных по всему миру. Вновь ухудшается статистика и в РФ, и в Бразилии, и в Индии. Еще немного, и опять можем узреть новые серии локдаунов.

И только фондовые индексы, похоже, живут в иной реальности. Фьючерсы на Америку опять зеленеют и явно намереваются сегодня подрасти.

Где логика? А с каких пор фондовый рынок последнего времени и логика гуляют вместе? Логика лишь в одном: денег по-прежнему много. Ликвидность творит чудеса. Ну что ж, тем лучше. Глядишь, еще какие позиции, что сейчас у нас в минусе, выйдут на прибыль. И можно будет и их прикрыть в плюс, что особенно приятно.

Мнения своего не меняю: весь этот цирк рано или поздно накроется хорошей, душевной волной распродаж. Вопрос лишь в одном: это произойдет в течение месяца или трех?

Стратегия – неизменна. Спокойно фиксирую прибыльные позиции и увеличиваю долю коротких бондов в долларах.

Китайские власти думают о переходе от административных мер в борьбе с энергетическим кризисом к рыночным.

В Правительстве обсуждают повышение тарифов на электричество для промышленных потребителей. Этот шаг может быть реализован как в виде простого повышения цен, так и повышенных коэффициентов, по которым цена электроэнергии привязывается к ценам на уголь. Повышение тарифов для населения тоже рассматривается, если мер в промышленности окажется недостаточно для преодоления кризиса.

Шаг логичный. Большая часть электроэнергии в Китае продается по регулируемым тарифам. И при рекордных ценах на уголь многие электростанции вынуждены работать в убыток. Более высокие цены должны стимулировать генерировать больше, а потреблять меньше. Простая рыночная логика.

Мы приветствуем подобные попытки. Рыночные стимулы вообще иногда способны творить чудеса. Вплоть до того, что на станциях могут найтись дополнительные запасы угля, если будет больше желания их искать. Беспокоит лишь то, что повышение тарифов все равно остается административным шагом. Это повышает риск того, что принимаемые меры всегда будут запоздалыми, как плановое повышение цен у одного китайского соседа 30 с небольшим лет назад.

Будем надеяться на лучшее, понимая, что китайскому руководству приходится принимать сложные решения. Повышение тарифов на электроэнергию неизбежно приведет к росту инфляции и замедлению роста экономики. Ясно, что это никому не нравится. На другой чаше весов – блэкауты и перебои с отоплением зимой. Конечно, пугающих прогнозов погоды сейчас хоть отбавляй. Метеорологи оценивают вероятность Ла-Ниньи в зимние месяцы в 70-80%, а это означает более низкую, чем обычно, температуру в Азии.

Ралли на рынках угля и газа имеет много шансов на продолжение. Значит, головной боли у китайских властей впереди немало.

А нам предстоит определить бенефициаров этого хаоса и …заработать на нем в ?

Современный мир – это огромное шоу, где вдумчивый зритель только успевает открывать рот от удивления и даже не поспевает за изысканными кружевами происходящих событий.

Стоило нам поговорить о том, что в мире наблюдаются огромные проблемы в области энергопотребления, как поступают новые данные об остановке заводов в Китае из-за сумасшедшей нехватки электроэнергии.

Так, «В провинции Цзянсу более чем тысяче фабрик и заводов власти предписали работать по схеме «два через два», а еще 143 предприятия остановили полностью.

В провинции Гуандун, ВВП которой превышает всю экономику России и обеспечивает 10% выпуска продукции в Китае, для отдельных предприятий ввели схему «два через пять», при этом им необходимо удерживать энергопотребление на уровне на 15% ниже полной нагрузки в пиковый период.»

Данная проблема коснулась абсолютно всех. В частности, корпорацию Apple. На несколько дней было остановлено производство на заводах, поставляющих электронные компоненты в том числе для продукции Apple. Действия властей, борющихся за спасение планеты, нарушили график работы на фабриках, что, в свою очередь, поставило под удар цепочку поставок в пик продаж электроники.

Корпорация Unimicron Technology, сотрудничающая с Apple, заявила 26 сентября об остановке производства на своих трех дочерних предприятиях в Китае с 26 сентября до 30 сентября, чтобы соблюсти новую политику местного правительства. Unimicron Technology отметила, что выпуск продукции продолжится на других заводах. Concraft Holding, который поставляет компоненты для динамиков техники Apple и владеет заводами в Сучжоу, сообщил о приостановке производства на пять дней. Компания рассчитывает удовлетворить спрос за счет запасов.

Два ведущих производителя микросхем из Тайваня — United Microelectronics (UMC) и Taiwan Semiconductor Manufacturing (TSMC) — сообщили, что их китайские предприятия пока работают в обычном режиме. Интересно, сколько будет длиться это «пока».

Проблемы из области энергетики, которые мы наблюдаем по всему миру, способны привести к новому витку роста цен на конечную продукцию, что, в свою очередь, может начать ломку концепции ФРС о постепенном снижении инфляционных ожиданий.

Инфляция издержек, происходящая на наших глазах, рискует превратиться в огромную инфляционную спираль, которая с ускоренной силой начнет раскручиваться по всей планете, толкая цены на все без исключения товары вверх.

Вопрос – как отреагирует ФРС?

Пойдет ли ускоренный тейперинг? Вынуждены ли будут ребятки начать процесс подъёма ставок раньше, чем планировали?

Боюсь, что очень скоро многие модели и первоначальные планы придется пересматривать с учетом текущих реалий. И как, вы думаете, поведут себя рынки в таких обстоятельствах?

Чего, кроме душевной нервотрепки, ждать на предстоящей неделе?

Понедельник

В Вене начнет работу Генеральная конференция Международного агентства по атомной энергии. Полагаю, тему Ирана не обойдут стороной.

Швейцария заявит об изменении сальдо баланса внешней торговли за август.

Впрочем, это сегодня мало кого волнует, кроме самих швейцарцев.

В Германии станет известен индекс цен производителей за август, а также будет представлен

ежемесячный отчет Бундесбанка.

Вот это уже любопытно, поскольку Германия – это экономическая основа Европы.

В США выйдет индекс состояния рынка жилья от NAHB за сентябрь. Не самый важный индикатор.

Одним словом, в плане макроэкономических новостей понедельник будет малоинтересен.

Вторник

В Австралии выйдет протокол совещания РБА.

Британия заявит об изменении чистого объема заемных средств государственного сектора за август.

Канада представит индекс цен на новое жилье за август.

США сообщит об изменении числа разрешений на строительство и числа закладок новых фундаментов за август, а также сальдо платежного баланса за 2 квартал.

Это уже поинтереснее будет. Хотя также не самый волнительный день.

Среда

А вот в среду начнется самое интересное.

Будет оглашено решение по процентной ставке Банка Японии, после чего состоится пресс-конференция регулятора.

США дадут информацию об изменении продаж жилья на вторичном рынке за август и запасов нефти по данным министерства энергетики.

Еврозона порадует нас индексом уверенности потребителей за сентябрь.

И самое главное – будет оглашено решение ФРС по процентной ставке, и выйдет экономический прогноз от ФРС, после чего состоится пресс-конференция.

Думаю, весь мир будет с напряжением прислушиваться к словам Пауэла.

Так что ждем среды и держим кулаки.

Четверг

Франция опубликует индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за сентябрь.

В Швейцарии будет оглашено решение ШНБ по процентной ставке.

Затем в фокусе окажутся индексы PMI в производственном секторе и сфере услуг за сентябрь: отчитается Германия, еврозона и Британия.

В Британии будет оглашено решение Банка Англии по основной процентной ставке и планируемому объему покупок активов Банком Англии.

Япония опубликует индекс потребительских цен за август.

И наконец – в США выйдут данные об изменении числа первичных обращений за пособием по безработице и будет опубликован индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за сентябрь.

Вот это очень важная информация.

Пятница

Япония огласит производственный индекс PMI и индекс деловой активности в секторе услуг за сентябрь.

Германия опубликует индекс потребительского климата от Gfk за октябрь, индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO и индикатор экономических ожиданий от IFO за сентябрь.

США представят данные об изменении объема продаж новостроек за август.

А вот теперь внимание. В 14:00 GMT с речью выступит глава ФРС Пауэлл. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Главным же событием недели для нас, помимо заседания ФРС, могут стать федеральные выборы в Германии, которые назначены на субботу. Значение их огромно. И для Газпрома, и для самой Германии.

Экономика Москвы идет по траектории активного восстановления.

Сейчас статистика демонстрирует, что большинство отраслей в Москве уже превысили допандемические показатели. По словам заместителя мэра Москвы Владимира Ефимова, оборот предприятий торговли и услуг в Москве в январе-июле 2021 года составил 8 трлн руб., что на 2 трлн руб. больше, чем в первые семь месяцев прошлого года.

Но нельзя сказать, что экономика Москвы уже вышла на допандемический уровень по всем отраслям. Туризм, транспорт, развлечения в силу сохраняющихся ограничений восстанавливаются относительно медленно.

В прошлом году Москва потратила на борьбу с коронавирусом 400 млрд руб. и при этом недополучила около 200 млрд руб. запланированных доходов. Можно сказать, что меры поддержки оказались вполне эффективны, так как те отрасли, которые не скованы действующими ограничениями, достаточно свободно наращивают выручку. Что касается транспорта, гостиниц, развлечений – тут поможет только полная победа над пандемией.

Честно говоря, пока слабо представляю, что экономика когда-либо будет прежней. Скорее всего, отрасли будут продолжать подстраиваться под новые условия и ресурсы будут перетекать в более востребованные сектора. Что касается столицы – тут это все будет проходить достаточно успешно. Москва привлекательна для инвесторов и работников и чувствует себя уверенно в плане финансов. А вот ситуация в остальных российских регионах заставляет призадуматься. Тут нужна крайне щедрая поддержка от государства.

Похоже, в связи с вышедшими данными инвесторы начали всерьез опасаться сворачивания стимулов ФРС.

Золото упало более чем на 2%, серебро – на 4%.

Вижу неплохую возможность для покупки золота. Истерика – покупай. ?

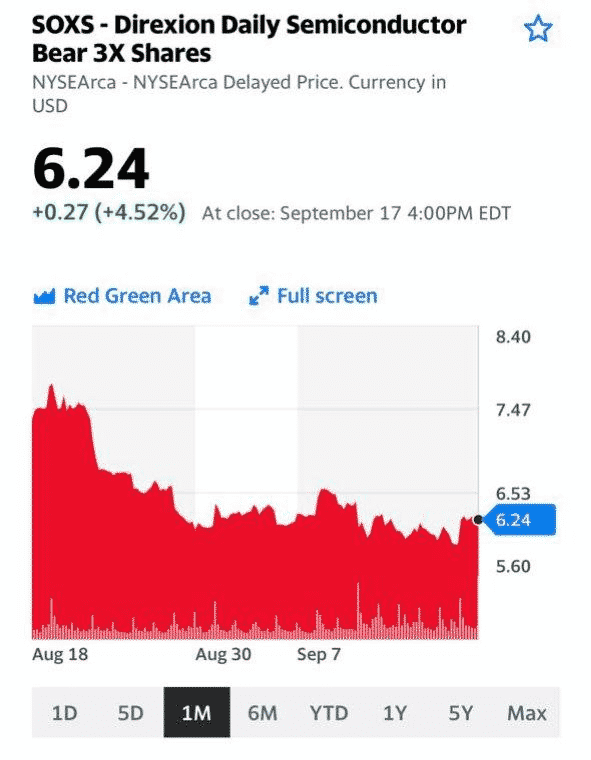

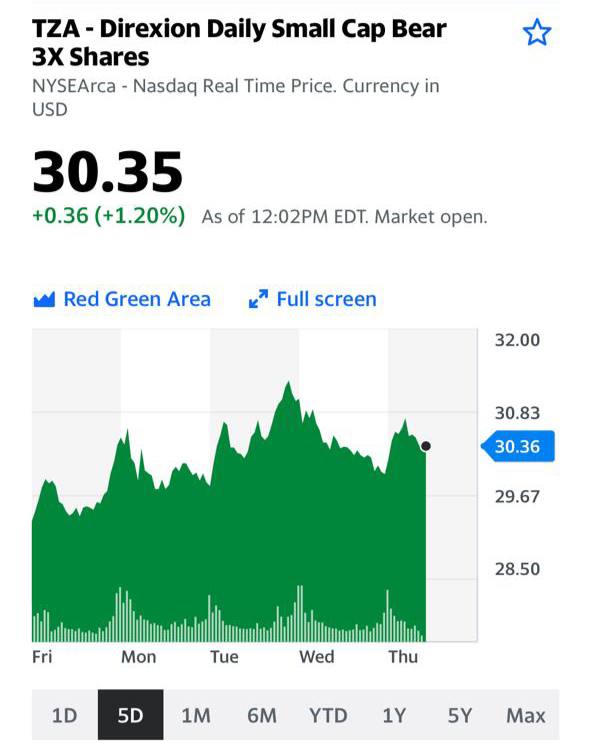

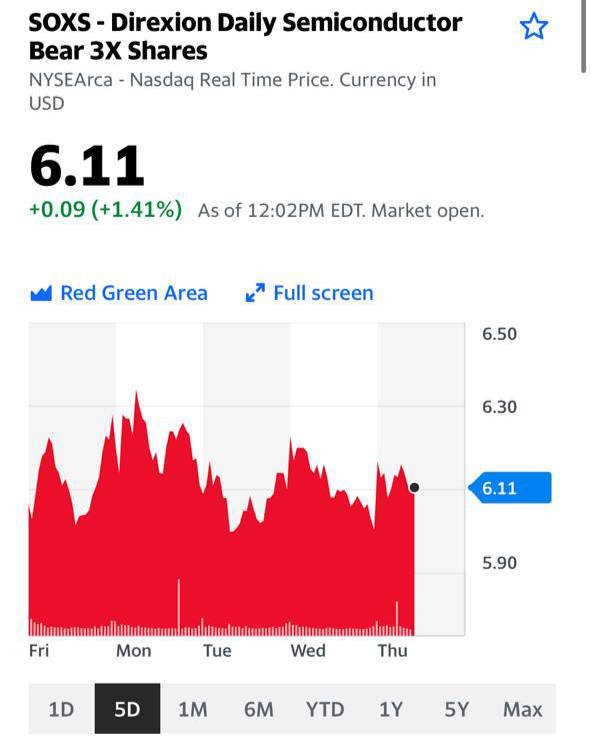

❗️Обратите внимание: все эти инструменты (скрины ниже) растут очень незначительно. VXX – индекс страха, индекс волатильности – по сути своей практически не растёт; TZA, SOXS отдают дань уважения просадкам, но очень спокойно и сдержанно.

Говорит это о том, что рынки не особо заморачиваются. И ожидают, что нынешняя коррекция будет легко выкуплена.

Внимательно смотрим на эти индикаторы; они определяют, что рыночные игроки ждут от данных падений.

Белый дом продолжает штамповать масштабные программы по переходу экономики на зеленые рельсы.

Тут тебе планы и по строительству сотни морских ветряков, и наращивание продаж электрокаров.

Весь мир с содроганием смотрит на это великое шоу и тут же начинает считать: сколько меди, лития или кобальта, или чего еще другого, потребуется на все эти замечательные нововведения.

На этой неделе появился план, согласно которому страна может перейти к производству почти половины своей электроэнергии с помощью солнца к 2050 году. Сейчас это кажется фантастическим желанием, учитывая, что в прошлом году на долю солнечной энергетики пришлось лишь 4% электроэнергии страны. Чтобы приблизиться к заложенным в плане показателям, США придется удваивать количество установленных солнечных батарей каждый год в течение следующих четырех лет, а затем снова удвоить его к 2030 году.

Пока не до конца понятно, как администрация Байдена собирается стимулировать массовую установку батарей. Скорее всего, здесь будет сочетание сразу нескольких факторов.

Существенно упростят строительство батарей, а частные дома и предприятия, которые используют эту технологию, получат налоговые льготы. Министерство энергетики заявило: его расчеты показали, что солнечные панели подешевели настолько, что к 2035 году они смогут производить 40% электроэнергии в стране – этого достаточно для питания всех американских домов.

Не стоит забывать, что в истории с солнечным батареям активно вмешивается внешнеполитический фактор. Китай доминирует в цепочке поставок солнечных батарей, и недавно администрация начала блокировать импорт, связанный с китайским регионом Синьцзян, из-за опасений по поводу использования принудительного труда. Такой запрет может серьезно замедлить строительство в США в краткосрочной перспективе.

На какие североамериканские компании стоит обратить внимание в истории с солнечными батареями?

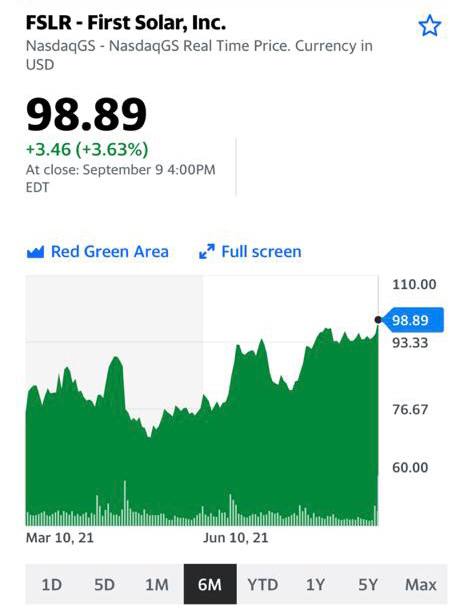

Сектор активно развивается и новые игроки появляются почти каждый год; отдельно стоит выделить SunPower, First Solar, CanadianSolar.

Сравним их мультипликаторы.

First Solar (FSLR)

P/E 21,7

P/S 3,6

EV/EBITDA 11,4

Debt/EBITDA 0,6

SunPower (SPWR)

P/E 210

P/S 3

EV/EBITDA 49

Debt/EBITDA 7,7

Canadian Solar (CSIQ)

P/E 37

P/S 0,5

EV/EBITDA 11,1

Debt/EBITDA 6,6

По показателям неплохо выглядят First Solar и Canadian Solar. У первой почти отсутствует серьезная долговая нагрузка, а вторая может похвастаться неплохой финансовой отдачей (хотя с долговой нагрузкой все грустновато).

Согласно отчетности за первый квартал, прибыль First Solar составила $252 млн по сравнению с $58 млн в предыдущем квартале. Чистая прибыль на акцию в первом квартале составила $1,96 по сравнению с чистой прибылью на акцию $1,08 в предыдущем квартале.

Хорошие результаты за первый квартал и у Canadian Solar. Выручка компании увеличилось на 32% по сравнению с аналогичным периодом прошлого года до $1,1 млрд по сравнению с прогнозом в $1,0 млрд. Общий объем разработки проекта аккумуляторов увеличился почти вдвое, до 17 ГВтч.

В целом интересная сфера для тех, кто не ждет мгновенной прибыли.

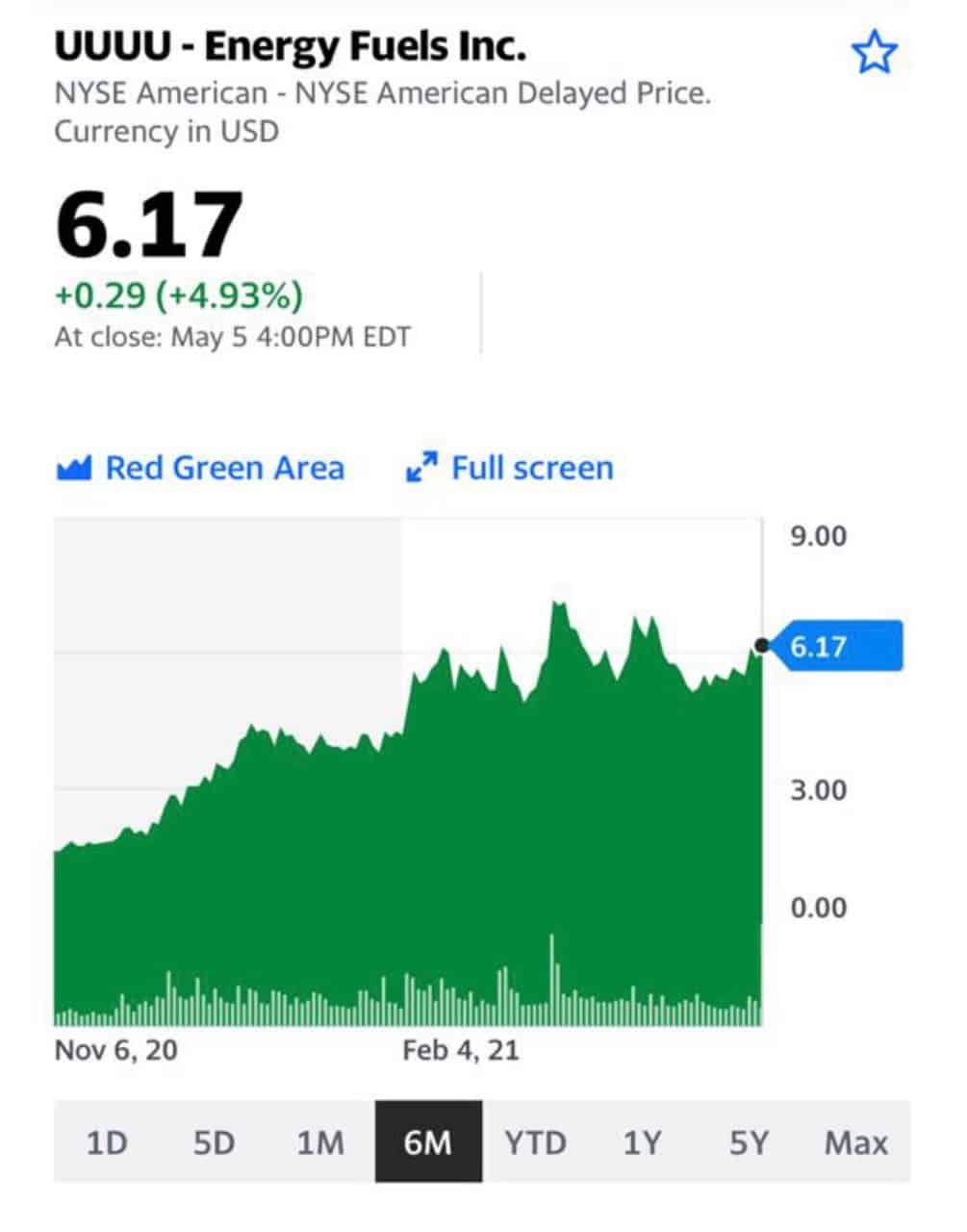

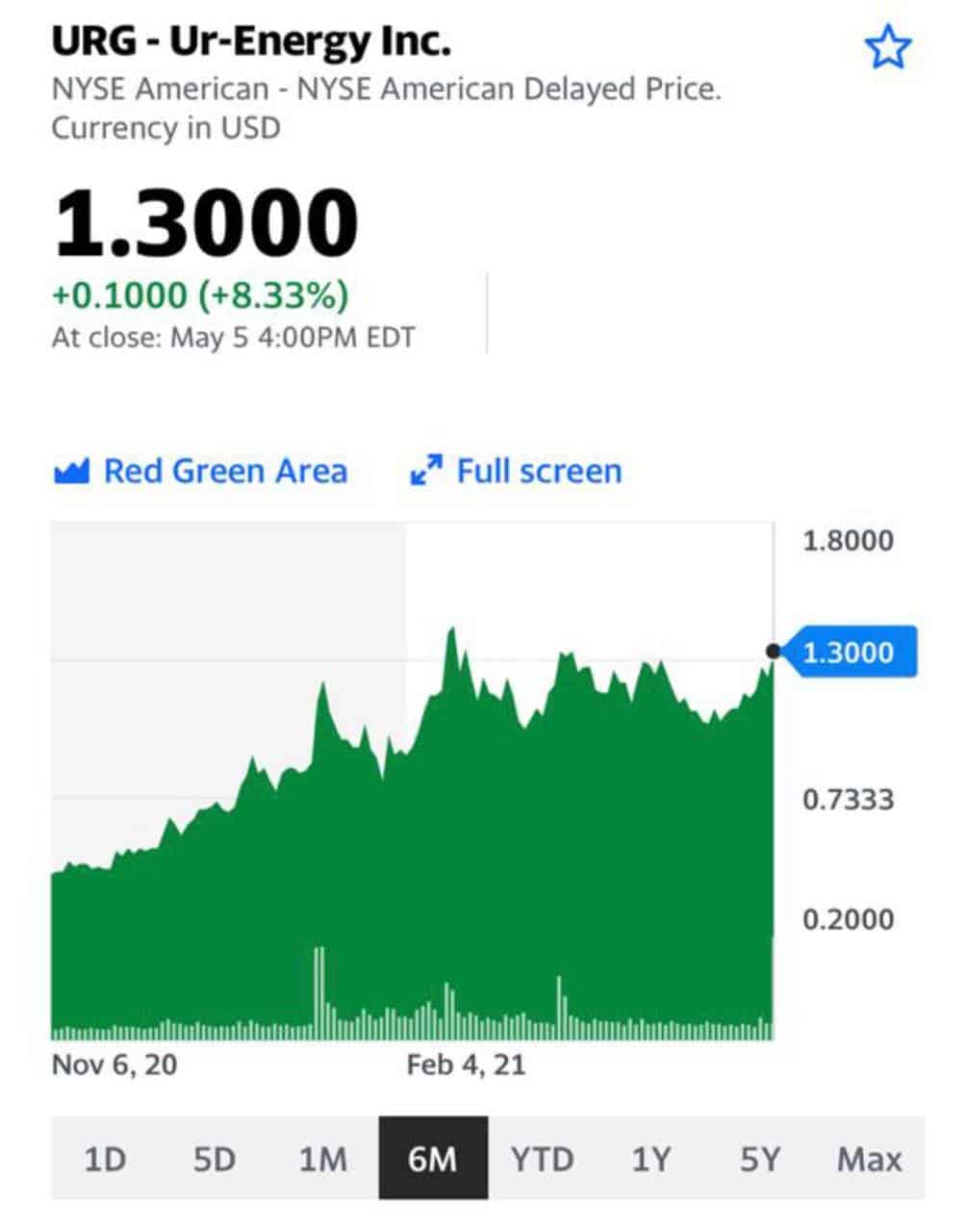

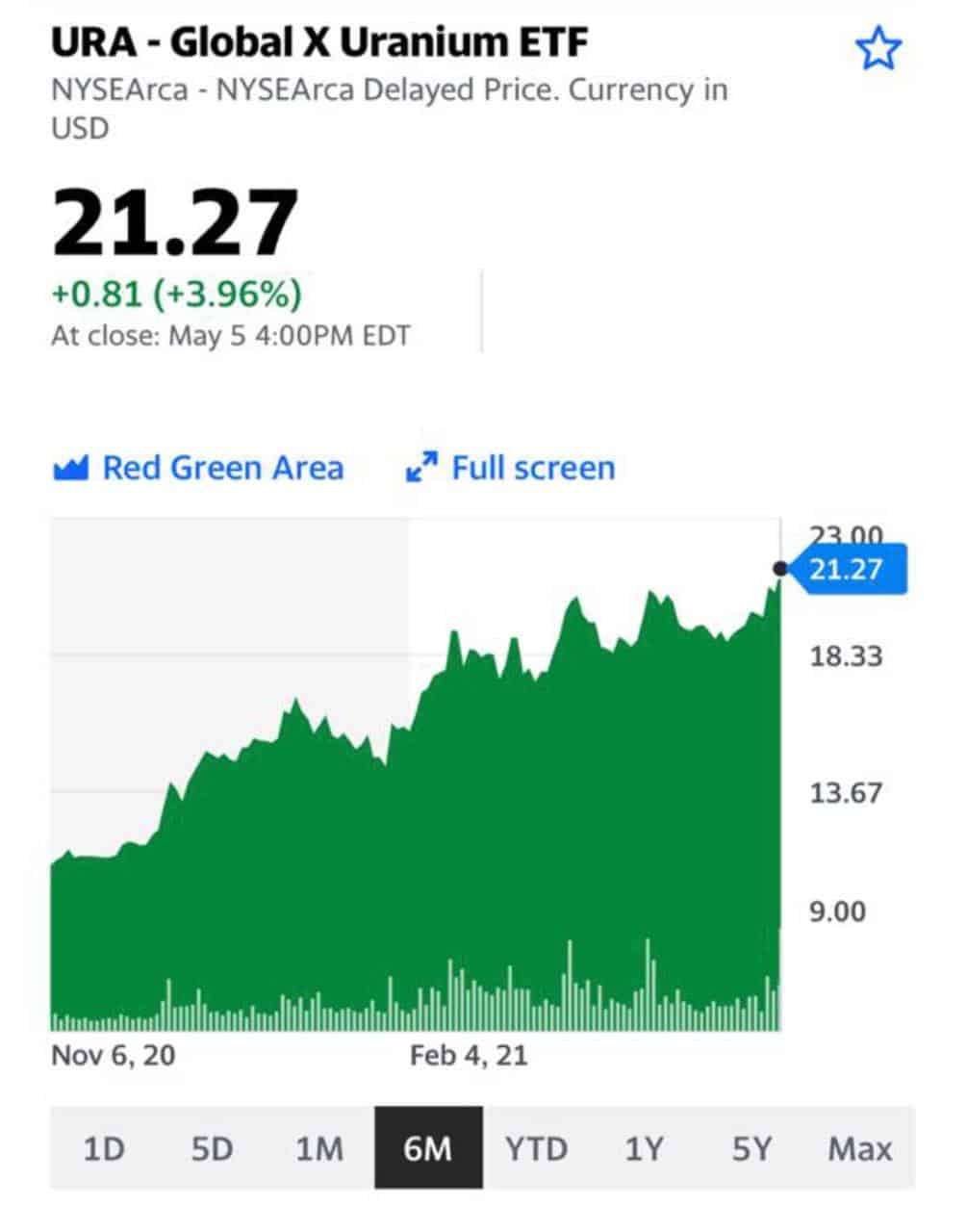

Агрессивные покупки урана со стороны ETF – Sprott Physical Uranium Trust Fund (SRUUF) – подняли цены на уран до многолетних максимумов и спровоцировали цепную реакцию в бумагах производителей ядерного топлива. Global X Uranium ETF (URA) и его главный актив – канадская Cameco (ССJ) – синхронно прибавили по 24% на прошлой неделе и продолжили уверенный рост на больших объемах после длинных выходных.

Sprott Physical Uranium Trust Fund – этот фонд начал торговаться на бирже в Торонто меньше двух месяцев назад, но уже грозит изменить правила игры на ядерном рынке.

Ребята активно продвигаются, сообщая о своих покупках в Твиттере гораздо чаще, чем того требуют регуляторы. Например, 21 августа они купили 900 тыс. фунтов урана, и до конца августа еще 1,1 млн. фунтов. Плюс 400 тыс. фунтов 2 сентября, что и подняло цену до 6-летнего максимума.

Всего SRUUF уже владеет 23,2 млн. унций урана. Это более 20% от всего объема, который хранится на атомных станциях США. Много, с учетом того, что в ядерной энергетике всегда все делается заранее и с запасом. В финансовом смысле рынок этот довольно узкий, поэтому покупки такого игрока, как SRUUF, оказывают значительное влияние на цены.

Активность фонда на рынке вызвана притоком средств розничных инвесторов или, проще говоря, Робингудов. На Reddit тема бурно обсуждалась; многие уверены, что мы имеем дело с началом нового уранового суперцикла. Обоснованием этого является повсеместное стремление к углеродно-нейтральной энергетике, которое повысит вес атома в энергобалансе.

По данным МАГАТЭ сейчас в мире работает 443 реактора и еще 51 в процессе строительства (преимущественно в Азии). По спросу ожидания оптимистичные, а вот с предложением могут быть проблемы из-за недоинвестирования добывающей отрасли в результате 10 лет страданий.

После аварии на Фукусиме осталось много неиспользованного топлива. Параллельно с этим в Европе и США закрывались станции, еще сильнее усугубляя проблемы затоваривания. Но теперь это в прошлом, и маятник, как это часто бывает, может качнуться в сторону дефицита.

Похоже, что паззл складывается, и в «атомном ралли» можно поучаствовать. Однако следует помнить и рисках.

Хоть атомная энергетика и не добавляет СО2 в атмосферу, репутация у нее недостаточно «зеленая» и безопасная. Пусть в части безопасности в основном это страшилки, но слова Чернобыль и Фукусима в Европе, США и Японии знают хорошо. При желании публику можно быстро напугать. Именно поэтому количество энергии, вырабатываемой на АЭС мира, слегка упало с 2010-го по 2020-й год. В развитом мире эта тенденция бросается в глаза, и даже растущая китайская доля в ядерной энергетике пока была не способна ее компенсировать. В самом Китае в начале года были опубликованы планы на пятилетку с 2021 -го по 2025-й год, согласно которым ядерные мощности планируется увеличить на 40%. Неплохо, но в течение двух последних пятилеток эти темпы были выше 100%, не говоря уже про нулевые годы.

Интерес Робингудов – это палка о двух концах. Там, где есть ажиотажный спрос со стороны реальных покупателей, их тактика работает хорошо. Пусть даже покупатели эти – просто шортисты в акциях, которым, тем не менее, необходимо эти акции покупать для закрытия позиций. На товарных рынках их спекуляции особым успехом не увенчались, хотя попытка в серебре была хорошей.

И все-таки, с учетом долгой стагнации и низкой базы, несмотря на 6-летний максимум цен на уран, игра может стоить свеч. Во всяком случае через акции уранодобывающих компаний. По мультипликаторам их оценивать не стоит, потому что прибыли в последние годы у них не было. Но именно на перелом этой печальной тенденции и можно сделать ставку. Рискованную.

Французская Total (TTEF) построит четыре гигантских энергетических проекта на юге Ирака в рамках сделки на $27 млрд.

Любопытная новость и снова из более чем непростого региона. Очередной заход больших нефтяных игроков в Ирак.

Перед нами самый большой контракт властей Ирака с западной корпорацией за всю историю. Сделка между государством и французской компанией была подписана в воскресенье.

По словам министра нефти Ирака, на первом этапе французская группа вложит $3 млрд в проект по закачке морской воды в нефтяные месторождения для повышения нефтеотдачи. Следом в планах значится строительство завода по переработке газа, который поможет стране резко сократить поставки из соседнего Ирана.

Кроме того, Total получила разрешение на работу на мощном нефтяном месторождении Артави. Предполагается, что компания поможет увеличить добычу на месторождении до 210 тыс. баррелей нефти в сутки с 85 тыс. баррелей в сутки сегодня.

Фактически французская компания создает и крупно вкладывается в инфраструктуру, а взамен получает доступ к месторождению.

Подобная сделка может стать хорошим драйвером роста для компании. Тем более, Total показал хорошие результаты в своей последней отчетности. Во 2 квартале чистая прибыль составила $2,21 млрд или $0,8 на акцию, по сравнению с убытком в $8,37 млрд или 3,27 на акцию в предыдущем году. TotalEnergies сообщила о скорректированной чистой прибыли во 2 квартале в размере $3,5 млрд, что на 15% больше по сравнению с 1 кварталом 2021 г. и выше уровня докризисного 2 квартала 2019 г., когда были сопоставимы цены на нефть. Продажи во 2 квартале выросли до $47,05 млрд с $25,73 млрд в предыдущем году.

Позитивно выглядят и мультипликаторы компании:

P/E 7,4

P/S 0,8

EV/EBITDA 5,1

Debt/EBITDA 2,3

Видно, что компания не переоценена и есть потенциал для роста. К тому же Total неплохо осваивает и новые направления. Только на прошлой неделе компания выиграла тендер в Антверпене (второй город Бельгии) на установление своей сети зарядок для электромобилей.

В целом продолжающееся восстановление мировой экономики благоприятно влияет на всех игроков в нефтяной отрасли. Даже запланированное повышение добычи ОПЕК не должно сильно по ним ударить.

Не так давно народ мне писал – а можно ли рассказать что-то интересное об инвест идеях на европейском рынке? Вуаля. Получите и распишитесь.

Впрочем, компания торгуется не только в Париже, но в Нью-Йорке…

Во всей этой истории только один вопрос. А что там насчет геополитических рисков? Вроде как, и из Ирака американцы собрались уходить? Или теперь подождут с этим? ??

Bloomberg обратил внимание на записку, которую аналитик Industrial Securities Co. Чжу Юэ опубликовал в четверг, и которая с тех пор активно обсуждалась в локальных медиа. В ней раскрываются планы Китая по реализации гигантского проекта в области возобновляемой энергии.

В пустынной местности, не слишком удаленной от высоковольтных ЛЭП, будут построены солнечные и ветряные станции общей мощностью 400 ГВатт. Это соответствует почти всей возобновляемой генерации Европы в настоящий момент.

Вероятно, речь идет о западных областях Китая, а также о существующих и планируемых высоковольтных линиях, связывающих западные возобновляемые проекты с центрами потребления на востоке страны. План может быть изложен на предстоящем международном форуме по климату в Глазго, как подтверждение решимости китайского правительства развивать возобновляемые источники энергии.

Ни сам Чжу Юэ, ни Национальная Энергетическая Администрация не ответили на запрос корреспондентов Bloomberg, но спекуляции вокруг проекта отправили акции некоторых компаний сектора на верхний лимит дневного изменения цены в четверг.

В частности, на 10% выросли бумаги Xinjiang Goldwind Science & Technology Co – крупнейшего в стране производителя ветряных турбин и Ming Yang Smart Energy Group.

В пятницу рост продолжился, но уже не так агрессивно. Инвесторы ждут официальных пояснений и подтверждений проекта, которых пока нет.

Независимо от того, насколько точны сведения Чжу Юэ, тенденция к росту возобновляемой энергетики обозначена очень отчетливо. И в мировом масштабе, и особенно в Китае.

Глобально среди всех источников энергии лишь солнце и ветер показали рост в тяжелом для всех 2020 году, пусть рост этот и был немного скромнее обычного. По данным BP Statistical Review of World Energy, в Китае выработка электричества из возобновляемых источников увеличилась в прошлом году на 15,1% по сравнению со средними 28,9% в 2009-19 годах.

Неудивительно, что с такими темпами роста Китай уверенно лидирует в мировой возобновляемой энергетике с 282 ГВатт ветряной и 253 ГВатт солнечной мощности на конец 2020 года. Это около трети глобальной генерации – 743 ГВатт по ветру и 795 ГВатт по солнцу. (Цифры китайского правительства и BloombergNEF.)

Планы же правительства еще более амбициозны и требуют большего ускорения введения в строй возобновляемых мощностей, чтобы достичь климатических целей. Си Цзиньпин хочет достигнуть пика выбросов СО2 в 2030 году, а углеродной нейтральности к 2060-му. Обычно такие длительные планы смещаются по времени ещё сильнее, но в случае возобновляемой энергии в Китае не исключено как раз опережение графика. Возможно, значительное.

Позитивных сюрпризов от компаний сектора может быть немало. Мы обязательно поговорим об этом в рамках нашего вебинара, посвященного фондовому рынку Китая, 8 сентября.

Что касается традиционной энергетики, то упомянутый проект является для неё очередным тревожным звоночком. Безусловно, можно по-прежнему снисходительно относиться к солнцу и ветру, которые дают лишь 5,7% общего мирового потребления энергии на 2020-й год. В Китае их доля чуть меньше – 5,36% из-за высокой энергоемкости экономики. Но в 2010 году эта доля не превышала 1,9%, то есть увеличилась в 3 раза за 10 лет, и растет все быстрее. Если так пойдёт и дальше, то через 10 лет доля возобновляемых источников в глобальном энергобалансе будет сопоставима с долей нефти или газа, а к 2036 году, вероятно, превысит их. И мир станет другим.

Поликремний – ключевой материал при производстве солнечных панелей.

Месяцами аналитики говорили о том, что одним из бенефициаров инфраструктурного плана в США станет солнечная энергетика. Но с начала этого года котировки биржевого фонда Invesco Solar ETF (TAN) просели аж на 21%. На то есть ряд причин. Во-первых, инфраструктурный план «сдулся» в том числе и за счет снижения расходов на развитие чистой энергетики. Во-вторых, когда прошел ажиотаж вокруг плана, инвесторы могли последовать принципу «покупай на слухах, продавай на фактах».

Но основная причина проблем с солнечной энергетикой – рост цен на поликремний. Согласно данным IHS Markit, цены на поликремний выросли за первую половину года на 175%. Цены на другие компоненты в цепочке поставок солнечных панелей, включая элементы, пластины и стекло, также выросли. Это привело к увеличению общих производственных затрат на 5,9% только за 1 квартал 2021 года.

Высокие цены на производственное сырье могут негативно повлиять на прибыль компаний отрасли солнечной энергетики. Дополнительными рисками являются нарушение цепочек поставок из-за пандемии, растущие транспортные расходы, и такие локальные истории как запрет импорта поликремния из Синьцзяна в США.

Означает ли это что компании, связанные с солнечной энергией, нужно обходить стороной? Не будем спешить с выводами. По данным IB Center, в 2021 г. в мировую солнечную энергетику будет инвестировано более $80 млрд. В частности, инвестиции в ближайшие годы будут расти в США: администрация Байдена планирует, чтобы к 2035 году солнечная энергия в штатах составляла 40% выработки (по сравнению с 3% сегодня). Если эта тенденция сохранится и дальше, отрасль будет расти. Тем не менее, необходимо понимать, что проблемы с дорогим сырьем, даже если они окажутся временными, могут негативно влиять на котировки компаний солнечной энергетики на горизонте 2021-2022 годов, так как дефицит поликремния (и, соответственно, его высокая цена), скорее всего, будет сохраняться в среднесрочном периоде.

Государственные инвестиции в солнечную энергетику по всему миру однозначно повысят мировой спрос на солнечные батареи в ближайшие годы. Производственные мощности хоть и будут нарастать, но не факт, что будут поспевать за спросом. Это может привести к дальнейшему росту цен на поликремний.

Если вы ожидаете, что такой сценарий вероятен, стоит обратить внимание на компании-произвотели поликремния: Wacker Chemie AG (WCH.DE), Tongwei Co., Ltd. (600438.SS) и ReneSola Ltd (SOL).

В продолжение темы противостояния США и его добрых друзей с одной стороны и Китая с другой…

В Соединенном Королевстве в очередной раз озаботились влиянием Китая на строительство крупнейших инфраструктурных проектов. (И до этого добрались.)

Правительство Бориса Джонсона всерьез рассматривает возможность остановки работы китайской China General Nuclear (CGN) в строительстве электростанции Sizewell со стоимостью $27,5 млрд. Подобное решение обнулит подписанное в 2015 г. соглашение о сотрудничестве в ядерной области между сторонами. Запрет распространится и на все остальные энергетические объекты страны.

Это уже не первый эпизод такого противостояния между странами. Не так давно Лондон отказался от услуг китайского технологического гиганта Huawei в создании сети 5G. Однако одно дело не допускать компанию к тендеру, а другое – отстранять инвесторов от строящегося объекта.

Британское правительство обсуждает идеи по привлечению новых инвесторов, чтобы завершить проект электростанции. Но пока не очень понятно, кто захочет просто так вкладываться в подобный масштабный проект, да еще и с такими рисками.

Теперь самое интересное. Как влияет такое экономическое и геополитическое обострение между странами на торговый оборот между странами?

Да никак! Согласно недавно опубликованным данным британского Управления национальной статистики (ONS) за 1 квартал этого года, экспорт Великобритании в Китай вырос на 6,2% до $5,5 млрд по сравнению с $5,1 млрд в 1 квартале 2020 г. Это сделало Китай седьмым по величине рынком для экспорта из Великобритании в этот период. В марте 2021 г. вообще был зафиксирован 60% рост в сравнении с предыдущим месяцем. Отчасти это связанно с восстановлением мировой торговли после коронавируса. Однако даже в этом случае такой рост превысил показатель мирового экспорта (рост 28%) и общеевропейского экспорта (рост 25%). Похожая ситуация и в обратном направлении. Китай обогнал Германию и стал крупнейшим рынком импорта Великобритании впервые с момента начала исследований. По данным того же Управления национальной статистики, объем импорта товаров из Китая вырос на 66% с начала 2018 г. до $24 млрд в 1 квартале этого года.

Китайский бизнес владеет на территории Британии активами на сумму в $198 млрд (от 10% доли в аэропорту Хитроу до 90% доли в логистической компании Logicor).

Вопросы безопасности и геополитики важны, но пока никто не торопится окончательно бить посуду и расходиться по углам.

Департамент по энергетике объявил, что к вечеру среды один из главных энергетических объектов в стране начнет восстанавливать свою работу. Однако на прежнюю мощность трубопровод выйдет только в конце недели.

Всю среду официальные власти продолжали уверять, что причин для паники нет, и запасов бензина хватит надолго. Но водители посчитали иначе. Интерес к наличию бензина и ценам на него обнаружили даже в AppStore. Приложение GasBuddy, которое отслеживает цены на бензин в каждом из штатов, обогнало криптовалютную биржу Coinbase и стало самым загружаемым приложением на платформе Apple.

Цены на топливо впервые за шесть с половиной лет превысили 3 доллара за галлон. За минувшие сутки сразу в нескольких штатах закрылась почти половина заправок, где просто закончился бензин. В Северной Каролине нет бензина у 70% всех заправок; не лучшим образом в Южной Каролине (49%), Джорджии (47%) и Вирджинии (53%). Посмотрим, насколько быстро удастся устранить дефицит.

Стало известно, что компания-оператор трубопровода уже целый месяц ищет менеджера по кибербезопасности. Успешный кандидат будет не только обеспечивать безопасность систем от программ-вымогателей, но и отвечать за разработку стандартов безопасности компании. Пока на должность претендуют 32 человека и хочется надеяться, что до выхода нового сотрудника на работу не случится ничего ещё более страшного. Впрочем, мы очень рассчитываем на то, что фамилия нового специалиста будет не на букву П или Б

Забавно: компания уверяла, что с 2017 года увеличила расходы на IT, включая кибербезопасность, более чем на 50%. Как мы видим, это не остановило хакеров от взлома системы и приостановки работы трубопровода. Остается еще один вопрос, на который владельцы Colonial Pipeline не дали ответа. Заплатили ли они необходимый выкуп, чтобы хакеры вернули данные и трубопровод снова заработал?

Существенная часть предвыборной риторики Байдена основывалась на важности инвестиций в зеленую энергетику, включая «мирный атом». С целью недопущения закрытия ядерных объектов, Администрация 46го Президента США поддерживает субсидии урановой индустрии.

На этом фоне акции «ядерных» компаний выросли, и весьма существенно.

Буквально на днях мы писали о секторе производителей урана.

Полагаю, за этим направлением надо очень внимательно следить. Не имею права давать рекомендации, но… присматриваемся. Тщательно присматриваемся.

Стоит отметить, что производители ветровой и солнечной энергии уже получают похожие налоговые льготы (в зависимости от объемов производимой ими энергии).

На сегодняшний день в США насчитывается не менее 90 ядерных реакторов. В последние годы станции начали закрываться, по причине роста затрат на безопасность и конкуренции со стороны альтернативных источников энергии. Потеря большого количества атомных станций может сделать задачу Байдена по нулевым выбросам сложной, если не невозможной. С другой стороны, ядерная энергетика имеет и обратную сторону: радиоактивные отходы, экологические последствия добычи урана. Да и чисто психологически – Чернобыль, Фукусима…

Тяжело сказать, получится ли у команды Байдена достигнуть своей «экологической» цели. Но, если план по инфраструктурам всё-таки будет принят, ядерная энергетика получит свой «кусок пирога». И, весьма возможно, серьезный.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.