Фондовые рынки США не спешат падать, несмотря на неуступчивость ФРС в вопросе снижения ставок и постепенную политизацию экономики. Причина — надежда на светлое будущее и байбеки.

🟠Инвесторы верят, что из цикла жесткой монетарной политики можно будет выйти, не скатившись в кризис. Замедление экономики и рост просрочек по кредитам их не пугает.

Но есть одна загвоздка. Почти 2/3 американцев среднего класса испытывают экономические трудности и не надеются на улучшение до конца своей жизни.

➡️ Недавнее исследование показало, что 65% семей с доходом $60 тыс. не хватает денег. Четверть семей с доходом свыше $150 тыс. в год беспокоятся об оплате счетов. В целом, независимо от уровня дохода, почти 6 из 10 респондентов считают, что в настоящее время испытывают финансовые трудности. Это связано не только с высокими расходами, но и с долгами.

Взгляните на цифры:

Общий долг домохозяйств в первом квартале 2024 года достиг нового рекорда в $17,69 трлн (+1,1% кв/кв).

🟠Особую тревогу вызывает уровень просроченных платежей (90 дней и более) по кредиткам в США, достигший 9%. Это самый высокий показатель с начала 2011 года. Вывод?

Дальнейший рост просроченной задолженности представляет угрозу для стабильности экономики, особенно если в США будет замедляться рост реальных зарплат.

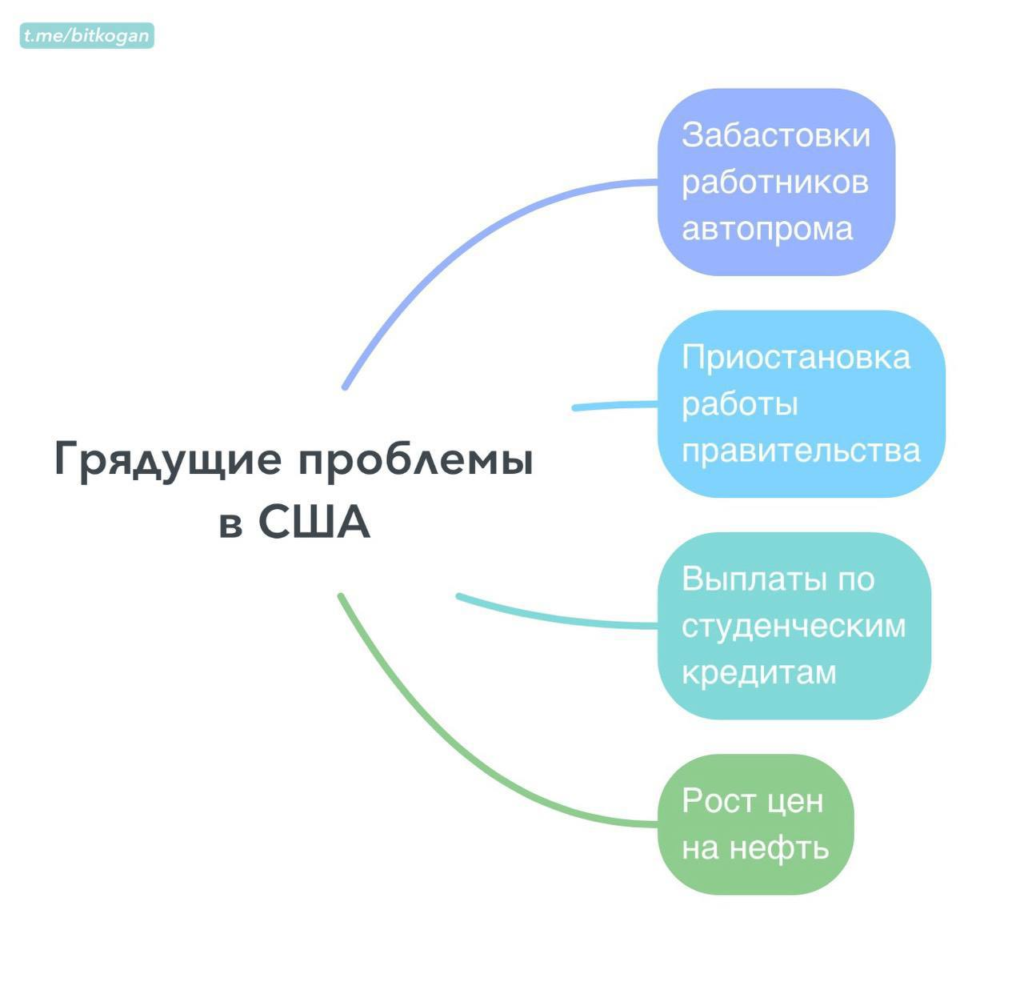

Прочитал статью на WSJ о том, что экономика США сейчас столкнется сразу с четырьмя новыми проблемами:

1️⃣Забастовки работников автопромышленности. 2️⃣Приостановка работы правительства. 3️⃣Выплаты по студенческим кредитам. Сейчас непонятно, сколько долгов на самом деле простят, а проблема касается 40 млн американцев. 4️⃣Рост цен на нефть. Тут все понятно — дорогая энергия повышает издержки и снижает рентабельность.

В целом каждая проблема сама по себе сильного вреда американской экономике причинить не должна. Но дело в том, что все эти проблемы могут реализоваться одновременно. А это уже значимый удар и по спросу, и по бизнесу.

Не забываем, что, помимо обозначенных проблем будущего, уже существуют очень серьезные слабые места:

▪️Высокие ставки в США. Например, ипотечные ставки выросли с прошлогодних минимумов более чем в 2 раза. ▪️Деловая активность в промышленности и так падает последние несколько месяцев из-за снижающегося спроса и высоких издержек. ▪️Рынок подсушивается. С начала QT весной прошлого года баланс ФРС упал на $860 млрд (с $8,96 трлн до $8,1 трлн). Да и Минфин с начала этого года занял $1,5 трлн.

Вывод

Экономика США будет переживать не лучшие времена как минимум в ближайшие полгода. Слишком много плохих факторов одновременно сейчас начинают вступать в силу.

Для рынков это тоже плохо. Фундаментально — макроэкономические показатели сейчас не лучшие, а ФРС снижать ставку пока не планирует. При этом источников для иррационального роста рынков все меньше, так как идет отток ликвидности.

Кстати, вчера Банк Канады повысил ставку еще на 0,25 п. п., до 5% годовых. Хотя и там инфляция резко замедлилась. Однако канадский регулятор однозначно намекнул – период роста ставок завершается.

А что в США?

Судя по всему, аналогичная картина. После вчерашних цифр по инфляции есть высокая вероятность, что это поднятие, несмотря на позицию ястребов, будет последним.

А что экономика на этом фоне?

Она, хотя и не на грани краха, тоже чувствует себя не очень: ?заявки на пособие по безработице в США выросли на 39% по сравнению с минимумом прошлого года, ?да и массовые увольнения в IT-секторе продолжаются.

✔️Давление на население растет — средняя процентная ставка по кредитным картам сейчас превышает 22% (!!), что является рекордом. Ставка по 30-летним фиксированным ипотечным кредитам в Соединенных Штатах снова растет и уже превысила максимумы 2023 года.

✔️Наконец, и в корпоративном секторе дела идут не гладко. По данным S&P Global Market Intelligence, в июне было зарегистрировано 54 заявления о банкротстве корпораций, что меньше, чем в мае, но все равно значительно выше, чем в большинстве месяцев 2021 и 2022 годов.

?Всего в первом полугодии было подано 2 973 заявления о банкротстве по главе 11. ?Число индивидуальных банкротств по главе 13 выросло на 23%. ?А количество заявлений о банкротстве малого бизнеса увеличилось на 55%.

И, боюсь, это только начало. Есть очень конкретный, и измеряемый месяцами лаг между периодом поднятия ставок и периодом, когда экономика во всей красе все это начинает ощущать.

✔️В соцсетях и на ТВ в США тема проблем бизнеса начинает подниматься все острее и острее. К примеру, Кевин О’Лири, инвестор и звезда телешоу Shark Tank, заявил, что для малого бизнеса США надвигается «кризис», поскольку им будет все труднее финансировать свои предприятия. Очень «неожиданный» вывод.

Многое нам пояснит сезон отчетности, первые результаты которого мы увидим в самое ближайшее время.

Ну, и конкретика для инвесторов. После вчерашнего дня мы с вами увидели:

1️⃣Резкую просадку доллара против остальных валют. Полагаю, крайне временное явление.

2️⃣На этом фоне резкое падение доходности UST. UST-10 уже дают не 4,07, как пару дней назад, а 3,85. Думаю тренд продолжится. Можем достаточно скоро и 3,75 увидеть. Жду продолжения роста TMF. Вчера — плюс 3,5%.

3️⃣На этом фоне золото подтвердило, что мини-тренд вниз завершен. Уже почти 1960. По-прежнему вижу впереди более высокие цифры, но, возможно, на этих или чуть более высоких уровнях можем узреть небольшую временную остановку. Ждем сегодняшнего PPI и цифр по занятости. JNUG — плюс 11% за вчера.

4️⃣Рынки. Вчера утренний резкий оптимизм (плюс 1,1 по S&P) достаточно быстро ослаб. Итог — рынок вырос на 0,75%.

Полагаю, если сегодня цифры по PPI и по рынку труда выйдут хорошие, дополнительный небольшой рост еще возможен. Но далеко НЕ убежим. ?Предпочитаю шорты НЕ трогать. ?А прибыльные позиции по акциям потихоньку закрывать. Вчера, к примеру, полностью закрыли позицию по DDD US (плюс 16%) и частично по MARA US (плюс 132%). ?По мне — скорый разворот рынков весьма вероятен.

Парадокс за парадоксом: ?ФРС продолжает свой крестовый поход против инфляции, но бычий напалм на рынках продолжается, ?деловая активность в производственном секторе снижается, а аналитики Goldman Sachs повышают прогноз ВВП США на второй квартал до 2,2% (кв/кв) с 1,8% ранее.

❓Неужели хитрые банкиры решили своими усилиями помочь S&P 500 достичь заветной отметки 4 500?

Манипуляция наверняка имела место, но на этот раз она была подкреплена фундаментальными факторами: ▪️на удивление сильными данными по строительству жилья, ▪️неожиданным скачком потребительского доверия.

❓Но почему?

Статданные сейчас идут в ногу с ростом цен и ситуацией на рынке труда, в обоих случаях наблюдается позитивная динамика. ▪️Ожидания потребительской инфляции на следующие 12 месяцев дошли до самого низкого уровня с декабря 2020 года в 6,00%. ▪️Также, хотя заявки на пособие по безработице в США растут уже третью неделю подряд, катастрофы пока не произошло. Впрочем, экономика США весьма инерционна.

❓А как насчет роста стоимости заимствований? Домохозяйства что, живут какой-то своей жизнью? Ставка для них неизменна?

Разумеется, нет. Дело в том, что ▪️Многие домохозяйства рефинансировали свои ипотечные ставки во время пандемии. ▪️За последние два года потребители не перегружали свои долги. В I квартале выплаты по обслуживанию долга домохозяйств составили 9,6% от располагаемого личного дохода, что ниже рекордно низкого уровня 1980 года.

❓Так что, получается, экономисты ошиблись и рецессии не будет?

Терпение, друзья. Будет, и еще как. Требуется время, чтобы повышение процентных ставок в полной мере отразилось на экономике и охладило рост и инфляцию. ?Обычный лаг: примерно 8-10 месяцев.

По-настоящему высокие ставки держатся относительно не так давно. Так что… их влияние, по мнению многих экономистов, будет серьезно ощущаться лишь с II-III квартала 2023-го.

К тому же более высокие ставки замедляют рост неочевидными способами. Например, заставляя работодателей сокращать вакансии или компании отказываться от планов по расширению. ➡️Не все так прекрасно в датском королевстве, как может показаться.

Еще факторы, которые вскоре будут по-настоящему чувствительны

Мы с вами помним лозунги многих экономистов в 2020 и особенно 2021 годах: ?мол, новая технологическая революция привела к невиданному росту производительности труда ?сколько денег в экономику ни вливай, особой инфляции мы не увидим.

❓Ну, и что с этим?

Увидели, и еще как. Но с лагом год-полтора. А ведь и ФРС запоздала с началом подъема ставок, убаюканная все теми же бравыми лозунгами.

Ну, и чего? Все стало по-другому? — Улетающие в космос значения инфляции второй половины 2022-го показали всем нам истинную природу вещей.

А что в итоге?

✔️Да то, что во второй половине 2023 и в 2024 годах прирост обязательств на рефинансирование старых долгов за счет роста ставки будет измеряться уже другого порядка деньгами.

И я так полагаю, число дефолтов корпораций, да и домохозяйств тоже может во втором полугодии расти в прогрессии.

✔️Впереди новый сезон отчетностей — второй квартал заканчивается через несколько дней. Не испытываю дикого энтузиазма от того, что нам представят компании. ?Скорее всего, темпы роста у многих значительно снизятся.

Хотя… есть такая старая и добрая игра аналитиков: давать изначально заниженные прогнозы, а потом вдруг с удивлением обнаруживать, что реальность, по всей видимости, чуть лучше. Хотя виноваты здесь не аналитики, а скорее компании, изначально более консервативные в своих оценках будущего.

Вот и посмотрим, как оно будет на этот раз.?

✔️Говоря о рынках, месячная доходность S&P 500 в июне превысила доходность десятилеток США. ➡️В рамках риск-менеджмента, пенсионные фонды могут переложить из акций в ценные бумаги с фиксированным доходом около $26 млрд. Это немного.

✔️Однако есть иной фактор. Сезонность, к примеру. Июль и особенно август — не самые ласковые к инвесторам месяцы года.

Так что… Не думаю, что все так уж хорошо, реальность вполне может расстроить инвесторов.

P. S. Кстати, не забываем, состояние американского рынка мне напоминает то, что происходило в моменты его максимальной перекупленности. Надеюсь, не надо обьяснять, что бывает после этого.

Обещали текст насчет американского госдолга – он перед вами.

Проценты по госдолгу США уже составляют больше половины расходов на оборонку. Дальше ситуация становится плачевнее, мы посчитали.

Расскажу историю вопроса понятным языком:

1️⃣ Демократы постарались с повышением расходов. Госдолг США растет очень быстро.

За время президентства Обамы госдолг США вырос в 1,8 раз. До Обамы (в 2008) он был $13,6 трлн, а после – $25,3 (в 2018). Пандемия усугубила ситуацию, и сейчас госдолг США превышает $31 трлн.

2️⃣ Расходы США на проценты выросли в ~10 раз.

С начала 2022 г. ФРС подняла верхнюю границу ставки с 0,25% до 4,75%. И, вероятно, будет поднимать дальше. От этого растут ставки по американским трежерям. В 2020 году правительство США могло занять на 5 лет под 0,3% годовых и на 10 лет под 0,5%. Теперь ставка по 5-летним гособлигациям уже выше 4%, по 10-летним – 3,9%.

3️⃣ На выплату процентов по госдолгу США в 2022 году ушло $475 млрд – 8% всех расходов правительства. Многовато будет, как говорилось в советском мультике…

Если ФРС вернула бы ставки вниз в 2024 году, ситуация была бы все равно невеселая. Но пока о снижении ставок не идет речи, ФРС их поднимает. На днях член ФРС Местер повторила, что ставку надо поднять выше 5%, а точнее – выше 5,5%. А если ставки в США надолго останутся на нынешнем уровне или выше, это будет крайне нежелательно.

Покажем наши расчеты.

Сценарий 1 – настолько позитивный, что нереалистичный.

Что предполагаем?

▪️ После 2023 г. ФРС начнет снижать ставку и к концу 2024 г. доведет ее до допандемийных уровней ▪️ Расходы бюджета будут по плану Минфина США: госдолг будет расти всего лишь на ~5% в год, что было бы для США очень желательно.

Что будет с тратами на проценты по долгу при таком сценарии:

В 2025 г. США будут тратить на проценты ~$600 млрд – уже 10% всех расходов бюджета. В 2032 г. станет ~$1,2 трлн (~13% расходов). Звучит очень неприятно. А это самый позитивный сценарий. Кстати, сценарий правительства США.

На наш взгляд, у такого сценария низкая вероятность, т.к. ставки придется держать высокими дольше. Еще и не забываем про инфраструктурный пакет и выборы. В такие периоды деньги правительства тратятся щедрее плана.

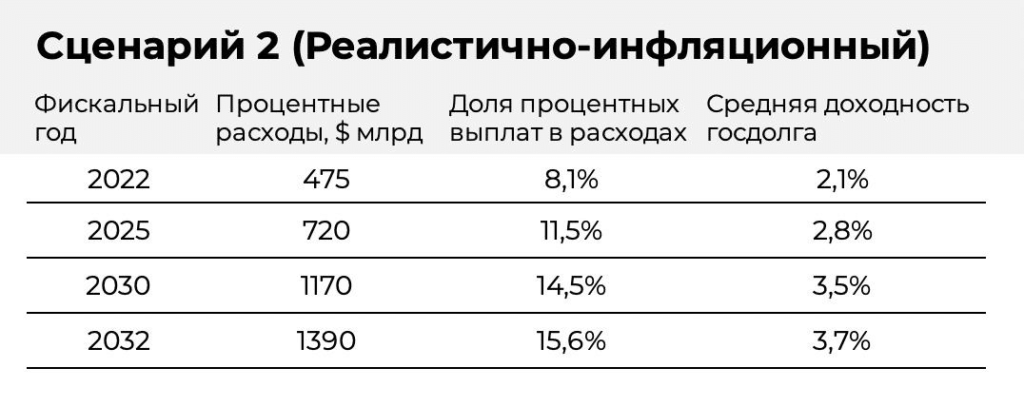

Сценарий 2 – реалистично-инфляционный.

▪️Предположим, инфляция в США будет оставаться повышенной и дальше (например, около 4-5%). При таком сценарии ставка ФРС после 2023 года будет держаться в районе 4-5%. ▪️Допустим, госдолг будет расти в среднем на 1-2% быстрее, чем за последние 10 лет. Это очень даже скромное предположение для инфляционной экономики.

Тогда:

Правительству придется раскошелиться. Расходы на проценты в 2025 г. составят ~$725 млрд (это 11% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,4 трлн (~16% расходов). При таком сценарии к 2025 году средняя ставка по госдолгу будет 2,8%, а к 2032 – 3,7%.

Сценарий 3 – негативно-инфляционный. Но если честно, также вполне реалистичный.

▪️Предположим, инфляция в США будет оставаться высокой. ФРС для борьбы с инфляцией будет держать ставку в среднем на 4-5%. ▪️Допустим, что госдолг будет расти в среднем на 3-4% быстрее, чем за последние 10 лет из-за антиинфляционной политики и роста цен. Расходы на проценты и на борьбу с инфляцией будут уже очень высоки.

Что будет?

Осознавая происходящее, лучшие друзья США начнут понижать аллокацию на американский госдолг. Будут продавать гособлигации США, на них будет падать цена и будут расти ставки.

А кто тогда станет покупать? ФРС.

При негативном сценарии, на руках у ФРС может оказаться не нынешний объем американского госдолга, а все $15 трлн, а то и 20. Это станет фактором для разгона инфляции и роста расходов… В общем, сценарий плачевный.

Тогда:

Расходы на проценты в 2025 г. Могут составить ~$820 млрд (это 13% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,7 трлн (~19% расходов). При таком сценарии средняя ставка по госдолгу будет уже 4,5% к 2032 году…

Выводы?

▪️ Немедленного роста стоимости заимствований не будет, т.к. средний срок госдолга США – 5-6 лет. Но даже если ставки будут снижены, проценты по долгу станут через несколько лет самой большой статьей расходов. А если в Штатах будет сохраняться повышенный рост цен, на проценты лет через 10 может уходить около 20% бюджета. ▪️Очень вероятно, что через несколько лет тема госдолга США станет очень нервной для всего мира. ▪️Пауэллу надо быстро бороться с инфляцией. Он сейчас так оперативно поднимает ставку, чтобы иметь возможность опустить ее как можно скорее. Остается надеяться, что у него получится. А что, если нет?

Ну и самое интересное: А что собираются предпринимать наши добрые коллеги? Ведь они прекрасно все понимают.

Вариантов развития событий крайне много:

?Дискредитация любых альтернатив доллару США. Кроме того… как бы это помягче сказать-то. Ну скажем «планомерная работа с конкурирующими организациями». ?Большая мировая встряска. Это по сути своей уже происходит, но это, очевидно, только начало. ?Резкий рост доходов бюджета. Интересно, за счет чего это можно сделать? ?Резкое сокращение расходов. Не смешите. ?Переход на некие новые основы и новую финансовую систему. По принципу – а куды же вы все, касатики, денетесь? По сути своей – «обнуление». ?Ну и наконец, самый вероятный сценарий – «пусть наши дети и внуки решают данную проблему». Почему именно мы должны чистить авгиевы конюшни? Вон, и Япония и Греция как-то себе живут при долгах выше 200% от ВВП. И ничего, вполне неплохо живут. Давайте «пинать банку» дальше.

Все эти варианты мы с вами обсудим в ближайшее время.

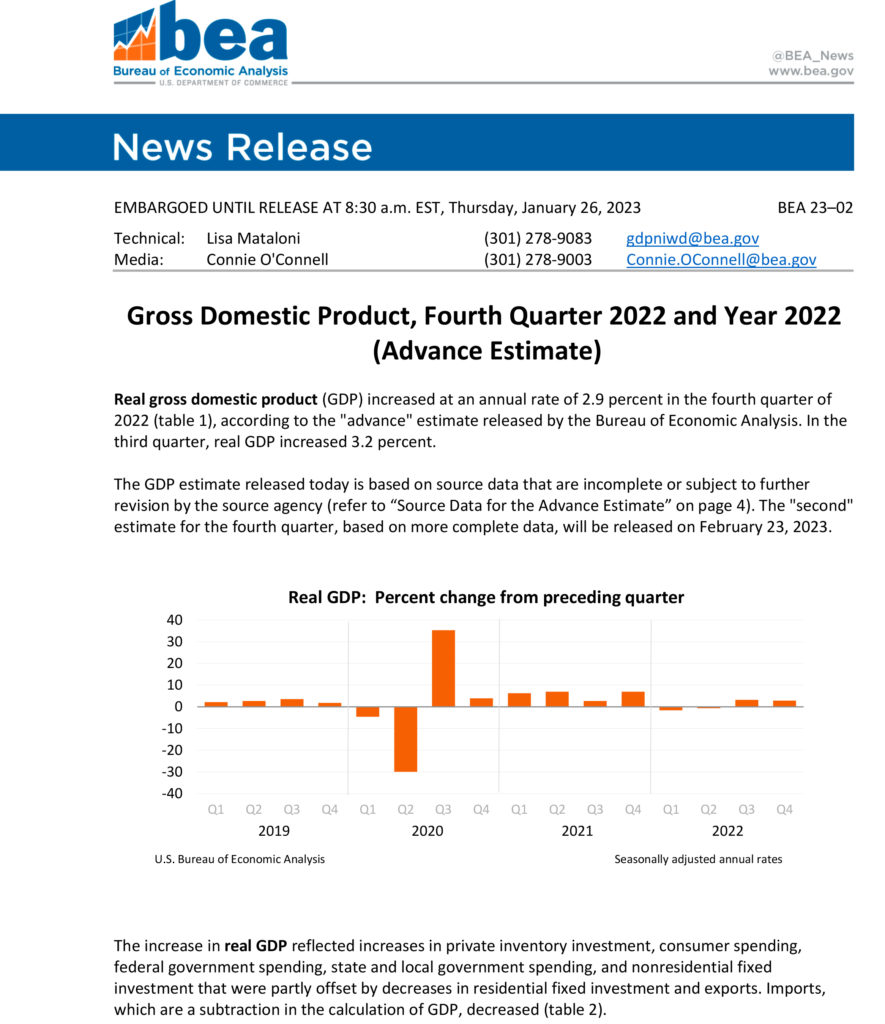

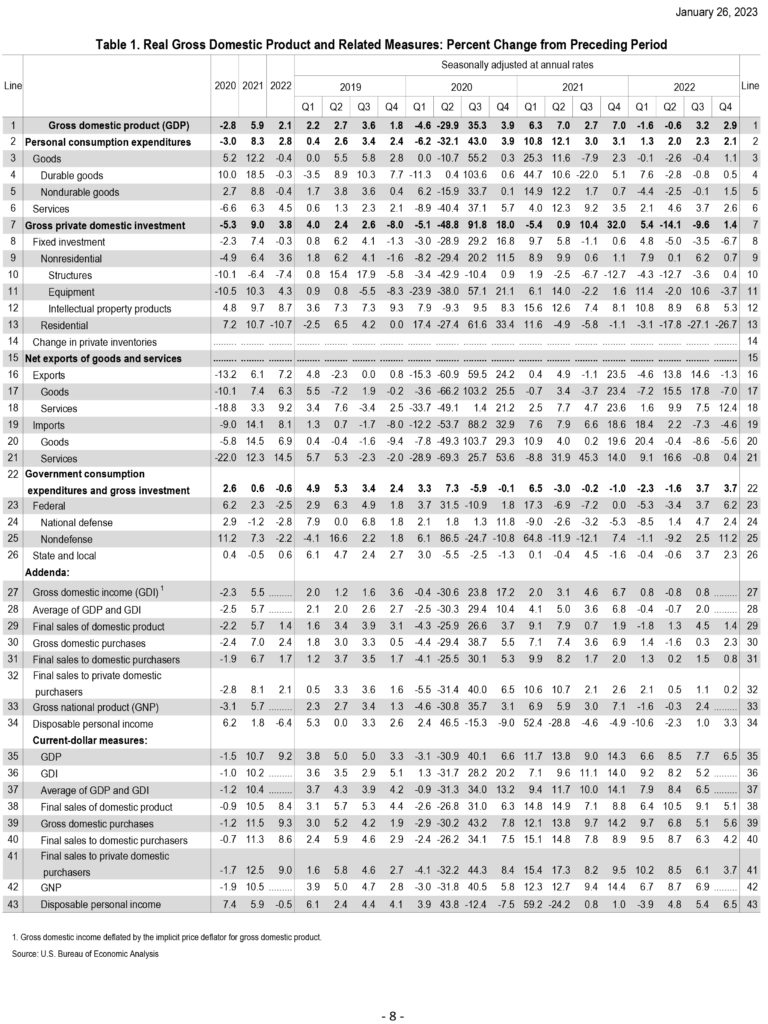

Есть кое-что, что смущает. Начнем с того, что опубликованные вчера данные НЕ ЯВЛЯЮТСЯ окончательными. Вторая уточненная оценка за IV квартал выйдет 23 февраля.

Теперь что касается отдельных компонентов ВВП. В глаза бросается ослабление потребительского спроса. Реальные конечные продажи внутренним покупателям, которые исключают компоненты торговли и товарно-материальных запасов в ВВП, снизились с 1,1% в Q3 до 0,2% в Q4. Речь идет о самых низких показателях со времен Covid-кризиса! На мой взгляд, это крайне серьезно.

Сокращение потребительского спроса – для США звучит почти как приговор. Так что надежды некоторых экономистов на то, что рецессия если и будет, то незначительная… Что-то я не вполне уверен.

Хорошая новость в том, что рост цен на товары и услуги замедлился с 4,8% в Q3 до 3,2% в Q4. Без учета продуктов питания и энергоносителей цены выросли на 3,8% после роста на 5,0%.

В двух словах, проблема инфляции со временем может отойти на второй план, а там и до пересмотра ястребиной позиции регулятора недалеко. Собственно говоря, на это нам с вами указывают и доходности по десятилетним UST. При текущей ставке 4,5% и ожиданиях, что ставка эта дойдет до 5%, тем не менее доходность находится в районе 3,5% годовых. Т. е. большие деньги ставят на долгосрочное снижение инфляции.

Вывод

По всей видимости, проблема инфляции в этом году все-таки отойдет со временем на второй план. ФРС удалось и сжать немного денежную массу и обуздать рост цен. Другое дело, что цена за это будет – рецессия. И впоследствии возможный долговой кризис. Ну и достаточно серьезные проблемы на рынке недвижимости.

Что важно для нас в данной ситуации. 1️⃣ Очевидно, на фоне снижения инфляции и инфляционных ожиданий, тема этого года – качественные облигации. Причем желательно со сроком погашения чем дальше, тем лучше. 2️⃣ Рынки будут как и раньше внимать риторике ФРС и жить надеждами на возможное снижение ставки. Рынки будут все больше и больше переключаться на проблемы рецессии и рынка труда. 3️⃣ Сегодня для нас ключевое значение имеет отчетность компаний. Вчера рынку придала уверенность отчетность Теслы. Сегодня – Интел, в свою очередь, портит настроение инвесторам.

Объясняю. Скоро в экономике США могутсовпасть три события:

1️⃣ Политики будут препираться, какие расходы сократить, чтобы поднять потолок госдолга. Дискуссии ожидаются долгие и ожесточенные. И ситуация на рынках, конечно, будет в этот момент накаляться. 2️⃣ С вероятностью 99% потолок поднимут, но госрасходы сократятся. Для экономики и рынков это негативно. 3️⃣ При этом ФРС сейчас поднимает ставку и продает облигации со своего баланса (в частности, государственные). Продает на сумму до $95 млрд в месяц. Это называется «QT» – процесс обратный QE («печатному станку»), когда ФРС изымает деньги из обращения.

Будут ли эти 3 вещи сочетаться? Не факт. Первые 2 пункта обязательно произойдут и, вероятно, создадут проблемы для американской экономики (в частности, для финансового и фондового рынков).

Вывод? В таких условиях ФРС вполне может охладить свой пыл и поставить на паузу QT (процесс продажи облигаций с баланса, обратный QE). Давление на рынки и без этого может быть слишком высоким.

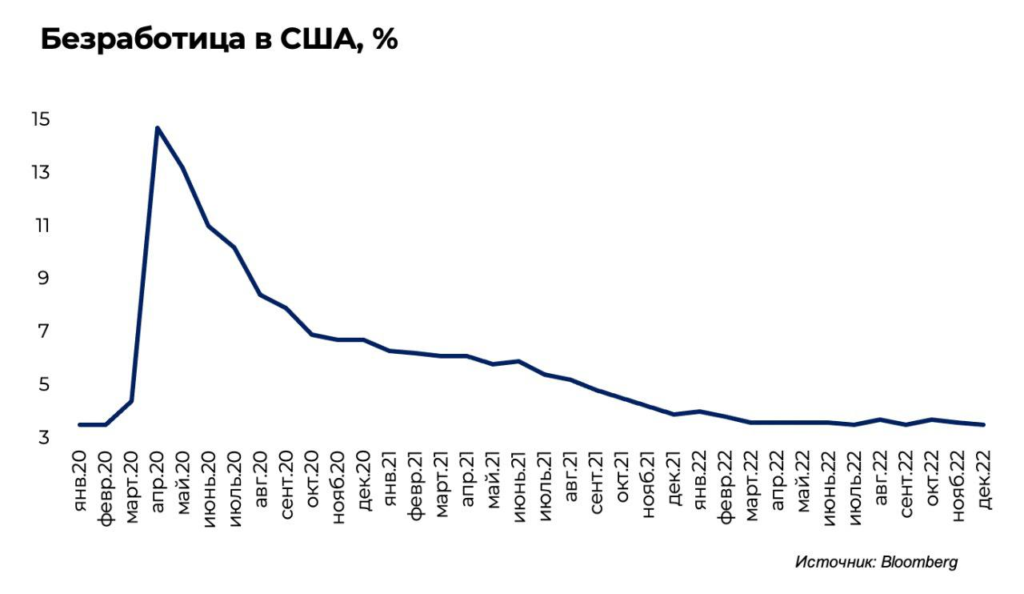

Мы постоянно слышим об увольнениях сотрудников в США, а безработица упала до исторических минимумов. Что происходит?

Освежу вам память. О массовых увольнениях уже объявили Facebook, Meta, Twitter, Amazon, Goldman Sachs. Затем вышел отчет по рынку труда в США: безработица в декабре упала до исторического минимума в 3,5% (месяцем ранее была 3,6%).

Один вопрос. Как так вышло?

Основных причин несколько:

1️⃣ Задержка данных. Если компания объявляет о сокращении, это не отражается в статистике моментально. Официальное оформление и передача в службы статистики может занять даже месяцы.

2️⃣ Потеря «общей картины». Не все сектора одинаково переживают замедление экономики. Да, отрасли, чувствительные к процентным ставкам, такие как недвижимость, финансы и технологические компании, сокращают рабочие места. Мы об этом постоянно читаем в новостях. Но, например, авиакомпании, отели, рестораны и бары нуждаются в работниках, так как все еще восстанавливаются после пандемии.

Вывод? Через несколько месяцев ситуация на рынке труда будет более мрачной, чем сейчас. Сойдет эффект от ковида и лаг в данных.

Что с этого рынкам? Рост безработицы – это плохой индикатор сам по себе. Это также и индикатор падения спроса населения. Для акций это негативно. Именно поэтому рано говорить об устойчивом росте акций. С другой стороны, рост безработицы может поумерить аппетиты ФРС, что для рынка позитивно.

Что это значит? Снижаются инфляционные риски. Так что ФРС явно не станет на следующем заседании поднимать ставку на 75 б.п. и будет осторожнее. Пока базовый сценарий – подъем ставки на 50 б.п. Но мое мнение – что если и поднимут, то не больше, чем на 0,25%. Будем смотреть на поступающие данные и станет яснее.

Реакция рынков позитивная: ▪️Фьючерсы на S&P500 прибавляют 3%. ▪️Золото +1,7%. ▪️Серебро +3,4%. ▪️Доходность UST-10 упала с 4,1% до 3,9%. Рынок явно стал закладывать повышение на более низкий шаг.

Друзья, всем привет! Сегодня среда. А это значит, что в 15-30 по Москве на саммите ОПЕК+ будет объявлено о снижении квот на добычу. По предварительным оценкам, снижение превысит 1 млн б/с.

Что ждать от нефтяного картеля? Несмотря на замедление экономики США, а также угрозу рецессии в Великобритании и ЕС, фьючерс на нефть Nov 22 (CL=F) вернулся к отметке выше $86 за баррель. Напомню: еще неделю назад было $76, то есть рост на 13%. Аналогично подорожал Brent.

Причины: ▪️Ослабление доллара США. ▪️Наращивание темпов увеличения запасов нефти в США. ▪️Перспективы сокращения добычи в рамках сделки ОПЕК+. ▪️Неготовность США высвобождать новые объемы нефти из стратегического резерва. ▪️Угроза введения потолка цен на российскую нефть.

Страны Евросоюза утвердили потолок цен на российскую нефть. Как сообщает Bloomberg, с 5 декабря ЕС вводит эмбарго на российскую нефть и одновременно намерен запретить перевозки нефти в третьи страны, если она продана по цене выше установленного лимита.

Разумеется, всех интересует: а какой он, этот самый лимит? Пока этого никто не знает. Нижняя планка – $44 за баррель. На этом уровене, по оценке Минфина США, находится себестоимость добычи в России. По данным WSJ, страны ЕС утвердят предложенный странами G7 потолок цен на нефть из РФ в несколько этапов.

Президент РФ ранее заявил, что, в случае введения ограничений цен на энергоносители из РФ, Западу грозит полная остановка поставок из страны.

Что касается предпоследнего пункта причин роста цен, то официальный представитель Белого дома Карин Жан-Пьер заявила, что команда Байдена НЕ рассматривает новые высвобождения из стратегического запаса нефти за рамками тех 180 млн барр, о которых объявлял президент.

Неужто в США вот так просто будут смотреть за происходящим и не вмешиваться? Более того, судя по новостям, «в администрации Байдена назвали планы России и Саудовской Аравии сократить добычу нефти на 1 млн барр. в сутки «полной катастрофой» и «враждебным актом». Источник CNN также сообщил, что Белый дом «испытывает панику».

А как же борьба с инфляционным монстром и приближение промежуточных выборов? Можно было бы предположить, что в Белом доме рассматривают снятие санкций с Ирана, однако не так давно Байден анонсировал новые ограничения против иранских официальных лиц. Да и о ядерной сделке ни слуху, ни духу…

О заседании нефтяного картеля. По некоторым данным, члены ОПЕК+ рассматривают сокращение добычи нефти даже не на 1, а на 2 млн барр в сутки. Все бы ничего, но некоторые члены организации и так добывают нефть гораздо меньше нормы, а потому эффект может быть краткосрочным.

В долгосрочной перспективе, цена на нефть будет зависеть в большей степени от экономической ситуации в мире.

Тот факт, что аналитики Goldman Sachs понизили прогноз цены на нефть марки Brent в последнем квартале 2022 года со $125 до $100 за баррель, говорит о росте неопределенности. В 2023 году аналитики прогнозируют, что целевая цена составит $108 за баррель.

Очень внимательно следим за новостями с саммита ОПЕК+. Возможна серьезная волатильность.

Движения рынков, вполне возможно, будут довольно резкими.

Если все произойдет в соответствии с прогнозами, в портфелях , скорее всего, предстоят достаточно серьезные реалокации активов.

Пока трудно сказать наверняка, но посудите сами: ▪️Индекс доллара взлетел в небеса. ▪️Все готовятся к пробою уровня поддержки и падению американского рынка. ▪️Текущие цены на ряд западных компаний постепенно начинают отражать новые реалии. ▪️Вышла не самая радужная статистика по 1 кварталу. Экономика США в январе-марте неожиданно сократилась на 1,4% вопреки прогнозам экономистов, которые ожидали роста ВВП на 1%.

Первый спад с начала пандемии произошел на фоне роста торгового дефицита и медленного восполнения запасов, которые перекрыли эффект от стабильного потребительского и делового спроса. При этом экономисты ожидали, что экономика страны за этот период вырастет на 1%. По данным Министерства торговли, потребительские расходы – самая большая часть экономики – в годовом выражении в первом квартале выросли на 2,7%.

Резкий рост процентной ставки может заставить компании урезать затраты. Кроме того, влияние на американскую экономику может оказать ухудшение экономической ситуации в Европе, а также нехватка сырья и постоянные сбои в цепочке поставок на фоне происходящего в Украине. Негативно скажутся на торговых потоках и ограничения, введенные из-за пандемии в Китае. Геополитика… лучше и не вспоминать.

Не получится ли, что в текущих условиях Пауэлл побоится «пережестить»?

Да, неделька предстоит более чем «веселая», и, с одной стороны, не хочется никого отвлекать от праздников и гуляний. С другой… Все самые резкие движения на рынках обычно происходят как раз тогда, когда большинство расслабляется и отдыхает.

Одним словом, «Враг не дремлет». Ну а мы продолжаем внимательно следить за повесткой ?

P.S. До конца праздников при подписке на BidKogan действуют специальные условия. Если планировалиприсоединиться, то сейчас – самое время.

В прошлый раз ФРС начала повышать ставку в 2015 г. Посмотрим, что тогда происходило с экономикой США и сравним с тем, что сейчас.

▪️С 2015 по 2018 гг, когда ФРС в прошлый раз повышала ставку…

Инфляция: колебалась от 0,1% до 2,4%. Годовой прирост ВВП: колебался от 1,7% до 3%

▪️Что происходит по итогам 2021 г.?

Инфляция: 7% – рекорд c 1982 г. Годовой прирост ВВП: +5,7% (г/г) – рекорд с 1984 г.

В 2015 г. американская экономика очень постепенно выходила из кризиса. Инфляция, как и экономический рост, не колебались значительно. Тогда ФРС поднимала ставку с 0,25% до 2,5% на протяжении более, чем 3 лет и шаг подъема ставки составлял 25 б.п.

Сейчас, как вы видите по цифрам, ситуация кардинально другая. Это если выражаться мягко.

К чему это я веду? Да к тому, что повышение ставки от ФРС будет значительно более смелым и оперативным. Рынки этого явно не ожидают в той степени, в которой это может наблюдаться в 2022 г.

На мартовском заседании ФРС пока ожидаем, что ставку повысят на 25 б.п. Думаю, первое повышение будет осторожным. Однако что будет дальше – это уже вопрос интригующий. И экономический рост, и инфляция вполне позволяют ФРС действовать очень и очень оперативно.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

◽️Количество занятых выросло на 210 тыс. в ноябре после роста на 531 тыс. месяцем ранее. ◽️Безработица упала до 4,2% в ноябре после 4,6% месяцем ранее. (Причина – уход рабочей силы с рынка труда) ◽️Темп роста зарплат замедлился с 4,9% (г/г) до 4,8% (г/г).

Для ФРС это повод призадуматься «А может бросить все и остановить этот тейперинг?». Шутка. Тем не менее, такие плохие цифры – это, скорее, аргумент в пользу того, что ФРС не решится ускорять сворачивание стимулов. Поэтому рынок отреагировал на статистику легким позитивом (фьючерсы на США немного подросли, как и золото, доллар снизился).

Что поведал Джером Пауэлл в своем вчерашнем обращении к сенату США?

Главное:

“Омикрон”: Пауэлл выразил опасения, что южноафриканский штамм коронавируса способен сформировать дополнительные риски для первой экономики мира. По его словам, “омикрон” может ударить по различным сферам экономики и повлиять в итоге на уровень занятости населения. Причина проста – рост беспокойства из-за вируса среди населения страны может привести к тому, что люди побоятся выходить на работу, а это, в свою очередь, скажется на росте безработицы и приведет к очередному разрыву цепочек поставок.

Инфляция: по словам Пауэлла, ФРС ожидает замедления инфляции в 2022 году. Хотя и не сразу.

Упорный, однако. Инфляция замедлится, и никаких гвоздей. Веруем в оное.

Вкратце, ситуация складывается не лучшим образом. С одной стороны, если «омикрон» приведет к остановке заводов в Китае, Вьетнаме или других азиатских странах, это может усугубить проблемы с поставками, что непременно приведет к очередному витку роста цен. Очевидным ответом ФРС будет дальнейшее ужесточение ДКП. Единственная проблема заключается в том, что в случае ухудшения ситуации на рынке труда регулятор может отказаться от более рискованным шагов.

Одним словом, направо пойдешь – коня потеряешь. Налево… еще более серьезные неприятности на свою больную тушку огребешь. Диалектика, однако.

Впрочем, Джером Пауэлл и министр финансов Джанет Йеллен недолго будут радовать нас своим молчанием. Уже сегодня нас ждем новая серия «божественных откровений». Зевс и Афродита финансового Олимпа выступят перед банковским комитетом Сената о реализации закона CARES, который был принят в ответ на пандемию Covid-19. Последуют ли после их выступления громы и молнии, или же выглянет солнышко? ?

Если без шуток, я бы сегодня не спешил занимать активных позиций. Еще не вечер.

Во вторник Джо Байден заявил, что определится с кандидатом через четыре дня.

Выбор Президента будет озвучен в субботу, и это логично: биржи закрыты и у трейдеров будет несколько дней, чтобы переварить новость. В противном случае мы увидели бы резкие колебания доллара и драгметаллов. Как и предполагалось, Байден выбирает между Пауэллом (нынешним главой ФРС) и Брейнард (член ФРС). С кандидатами Байден лично встречался ещё в начале ноября.

Чего нам ждать от этого решения? Какие последствия могут быть для экономики США?

Оба кандидата имеют схожие взгляды на текущее положение дел. Брейнард, к примеру, активно поддерживала решение Пауэлла отказаться от скорого повышения ставок для предотвращения инфляции. Оба кандидата поддержали решение снизить процентные ставки почти до нуля во время пандемии. Брейнард ещё более острожна в вопросе сворачивания программы покупки активов. Член ФРС боится, что агентство будет действовать слишком рано, а не слишком поздно.

По теме ДКП позиции кандидатов на место Главы ФРС весьма близки.

В чем отличия во взглядах кандидатов на место главы ФРС?

Наиболее очевидный раскол проходит по линии финансового регулирования. Брейнард активно выступает против ослабления банковских правил, которые были введены после кризиса 2008 года; также она является активным сторонником цифрового доллара. При этом Брейнард часто предупреждает о рисках частных цифровых денег. Поэтому сторонникам криптовалют не стоит радоваться возможному уходу Пауэлла. Скорее, наоборот.

Ещё один вариант развития событий: Пауэлл остаётся на своём посту, а Брейнард получает назначение на пост зампредседателя по банковскому надзору.

Сегодня я бы оценивал шансы обоих кандидатов как равные. Но… с небольшим преимуществом Брейнард.

Не забываем: последние скандалы, связанные с инсайдерской торговлей, достаточно сильно ударили по позициям Пауэлла. И филосовское. Пауэлл – сторонник менее агрессивного регулирования финансовой системы.

Демократы глобально (особенно так называемые «прогрессивные» демократы) сторонники сверхмягкой денежной политики и усиления регулирования и банков, и вообще финансовой системы.

Байден умеет удивлять. Осталось дождаться выходных. Но что-то мне подсказывает, что решение Байдена в итоге не всем понравится. И особенно рынкам, которые пока игнорировали любые темы для падения. Есть шанс, что в итоге эту тему не проигнорируют.

Так что… ноябрь еще в самом разгаре. Да и доллар все сильнее в мире. К евро уже 1,1290, например.

Как бы на фоне всего происходящего не начался тотальный RISK OFF. Что послужит триггером? Посмотрим.

❗️Экономический рост в США в 3 квартале – хуже ожиданий.

ВВП США прибавил 2% (кв/кв) в 3 квартале после роста на 6,7% (кв/кв) во 2 квартале. Рынок ожидал роста на 2,7% (кв/кв).

Потребление в реальном выражении выросло на 1,6% (г/г) после роста на 12% (г/г) во 2 квартале.

Дефлятор ВВП вырос на 5,7% (г/г), после роста на 6,2% во 2 квартале. (Дефлятор показывает, насколько «подорожал» ВВП.)

Фьючерсы на Америку на эти новости пока значительно не отреагировали – виднее будет после открытия. Новостной фон сейчас очень перегружен. Например, в данный момент происходит пресс-конференция председателя ЕЦБ, о которой мы поговорим отдельно.

Вышедшие данные показывают, насколько сильно ограничение предложения сдерживает экономику США. Как шатко то самое восстановление, которого все так ждали. Опасения по поводу масштабов и продолжительности американской и мировой инфляции также сохраняются.

На прошлой неделе говорили о нелегком пути Джерома Пауэлла к своему переназначению на должность главы ФРС.

На этой неделе борьба с главой Федеральной резервной службы вышла на новый уровень. Американский «левый»журнал American Prospect раскрыл данные о продаже Пауэллом акций Vanguard Total Stock Market Index Fund (VTI) на сумму от $1 до $5 млн 1 октября 2020. Информация о других транзакциях, в том числе о продажах на $50-100 тыс. 21 сентября 2020 года, всего через несколько дней после заседания ФРС 15-16 сентября 2020 года, также стала достоянием общественности. В декабре 2020 года были проданы бумаги еще на десятки тысяч долларов. В центре внимания – сделка 1 октября, как очень крупная (продажа VTI на $1-5 млн), которая произошла одновременно с падением индекса Доу-Джонса, но до того, как акции продемонстрировали значительный рост (и продолжают расти по сей день). Более того: акции удвоились с минимумов марта 2020 года.

Тут напрашивается вывод, что Пауэлл – никудышный трейдер. Однако факт, что глава ФРС во время обвала активно торгует на рынке, вряд ли поможет Пауэллу сохранить свой пост.

Как отмечает Prospect, продажа акций Пауэллом произошла на фоне отказа Трампа принять необходимый пакет экономических стимулов. Через день было объявлено, что президент Трамп заболел коронавирусом. Кроме того, протоколы встреч показывают, что Пауэлл четыре раза контактировал с министром финансов Стивеном Мнучином 1 октября. Пауэлл тогда требовал от Администрации дополнительных финансовых стимулов. Возможно, в тех обстоятельствах глава ФРС считал, что американская экономика получит серьезный удар. В своем выступлении 6 октября (уже после торговли акциями) Пауэлл предупредил, что, если меры стимулирования не будут приняты, это может иметь «трагические» последствия для экономики. Как мы видим, слова главы ФРС совпали с действиями. Отсюда желание избавиться от активов.

Как новая информация повлияет на Пауэлла и отразится на его переназначении, пока неясно. Впрочем, все происходящее – вопиющий случай. Возможно, именно поэтому Пауэлл игнорировал информацию об инсайдерской торговле своих подчиненных… Ведь рыба, как известно, гниет с головы.

Сейчас ясно одно: смена главы ФРС с высокой степенью вероятности может повлечь за собой пересмотр политики ФРС; это может повлиять на рынки. Такое развитие событий может сломать множество теорий будущих изменений на рынках.