Как и ожидалось, американский Центробанк оставил ставку без изменений — 4,25–4,5%.

➡️ Но вот что интересно: из пресс-релиза исчезла фраза о «прогрессе инфляции». Теперь просто сказано, что она «остается несколько повышенной».

Позже, на пресс-конференции, глава ФРС Пауэлл сгладил углы и сказал, что это не было сигналом. Но осадочек остался, особенно на фоне ожиданий, что инфляция может снова ускориться из-за новых тарифов Трампа.

Когда спросили про эти тарифы, иммиграцию, фискальную и регуляторную политику нового президента, прозвучал фирменный ответ: «Мы не знаем». Логично — пока ничего не принято, реагировать особо не на что. В политике вообще любят обещать, но не всегда выполняют.

❗️Еще один важный момент: Пауэлл несколько раз подчеркнул, что ФРС не нужно торопиться с корректировкой политики. То есть ждать снижения ставки в марте вряд ли стоит.

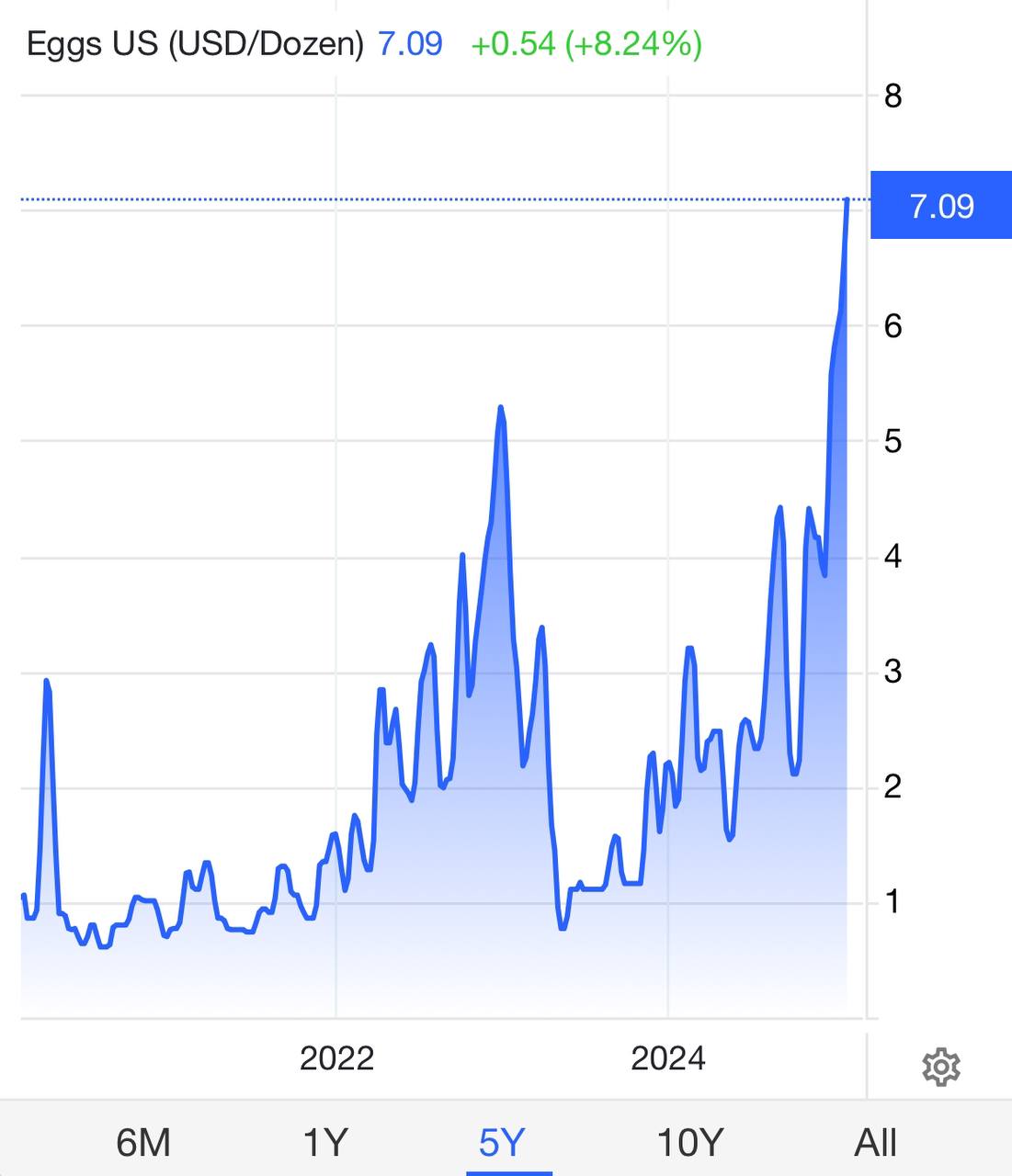

Любопытно также, что Пауэлл ничего не сказал о галопирующих за последнее время ценах на продовольственные товары. Мы говорили на днях об этом отдельно. А тема более чем серьезная.

Просто если вы посмотрите на приведенный нами пример — график цены на яйца в США, то становится как-то не по себе. Однако, видимо, в нужные моменты Пауэлл умеет абстрагироваться от таких «низменных понятий». Ну и правильно. Он же о великом. Какие там яйца. Вы о чем?! Да и Трамп, если что, тут же заметит всплеск «вольтерьянства». Зачем ссориться.

А как отреагировали рынки?

Да никак. По итогам решения и пресс-конференции доходности UST 10, S&P 500, доллар — всё на месте. Решение было ожидаемым, сюрпризов никаких.

🔎Ну и напоследок: когда Пауэллу задали вопросы о Трампе и Маске (который недавно наехал на ФРС за раздутый штат), он ушел от ответов. Не хочет злить президента — и правильно делает. Впрочем, я уверен, что независимости ФРС ничто не угрожает. Пока. Но тем не менее ждем. Трамп обязательно еще выскажется о «непрофессионализме» и нерешительности ФРС. Долго ждать не придется.

▪️Видим укрепление доллара, не очень значительное сегодня. ▪️Фьючерсы на Америку — вниз. ▪️Некоторое снижение золота. ▪️Продолжение роста доходности по десятилеткам.

Что-то нам в плюс, что-то – в минус.

Что касается рынка:

Потенциал падения порядка 100 пунктов. Я не удивлюсь, если мы будем подходить к уровню 4200-4250 по S&P500. Пока шорты крыть не собираюсь. Поглядим.

Золото. Важно удержать 1915-1920. Удержит — пойдёт дальше. Пока инструменты не собираюсь трогать.

Стоимость долгов. Доходность пошла расти — конечно, нам в минус. Я не думаю, что TMF стоит резать. Думаю, мы увидим, замедление американской экономики, Пауэлл несколько оптимистичен.

Возможно, и не будет дальнейшего повышения ставки, не смотря на рост цен на энергоносители. ФРС может смягчить свою тональность. На падениях можем неплохо заработать на шортах, может, где-то подзакроем частично. TMF может ещё купим. Я бы сейчас не торопился.

Падению S&P 500 на 0,94%, Nasdaq на 1,53% и Dow Jones на 1,02% шортисты обязаны ястребиному выступлению Джерома Пауэлла, сообщившего, что точки над i еще не были расставлены.

Точнее, глава регулятора заявил, что пауза не означает окончания цикла повышения ставок. Но больше всего инвесторов, вероятно, смутило ухудшение перспектив на 2024 год.

Медианные прогнозы руководителей ФРС предполагают, что базовая процентная ставка составит ?5,6% к концу 2023 года, ?5,1% к концу 2024 года и ?3,9% к концу 2025 года.

Смогут ли экономика и предприятия выдержать такую нагрузку? Однозначно — число банкротств вырастет.

Ну и не забываем… Последние 10 лет доля чистых расходов на проценты в расходах бюджета США в среднем составляла 6,6%. По прогнозам уже в следующем фискальном году доля будет равна 11,6%. В этом — 10.4%.

Суммарно в следующие 10 лет по своему госдолгу американцам придется заплатить больше $10 трлн. Дальше — еще веселее будет — заимствования-то теперь становятся золотыми.

В следующем году процентные расходы бюджета значительно обгонят расходы на общее пенсионное страхование, страхование по инвалидности, компенсации по безработице, жилищную помощь и помощь в продовольствии и питании.

Но Пауэлл… он с инфляцией борется. Остальное… все творчески.

Говоря о дальнейших действиях регулятора, точечный график прогнозов (dot plot) показал, что 12 из 19 руководителей американского ЦБ ждут еще одного повышения ставки в этом году.

Единственное, что переубедит ФРС – сигналы того, что инфляция в США взята под контроль. Ухудшение ситуации в экономике и роста безработицы, думаю, тоже будут не лишними.

Только вот незадача, ФРС повысила прогнозы ↔️по росту ВВП США до 2,1% с ожидавшихся в июне 1% ↔️и по инфляции до 3,3% с прогнозируемых в июне 3,2%.

Ну и напоследок. Как только Пауэлл вышел за рамки протокольного выступления и стал отвечать на вопросы…

Вот тут началось самое интересное. Пауэлл не подкачал… Петросян при всем уважении отдыхает и нервно курит в углу. Предводитель американского финдворянства жег не по- детски.

Самое милое из всего в легкой обработке можно перефразировать как: «Мы знаем, что похоже ничего не знаем». Приплыли…

Но об этом мы поговорим чуть позже. Тут реально есть чего обсудить.

В то же время глава регулятора не стал говорить о том, что ставка обязательно будет повышена еще раз. «Все зависит от данных», а их в ближайшие пару недель будет предостаточно.

?Короче, все как обычно — много букв и… ничего нового.

Посмотрим, что скажут Барр, Бостик, Коллинз и Местер из ФРС во вторник, четверг и пятницу. Скорее всего, расскажут о бескомпромиссной борьбе с инфляцией.

Вся бескомпромиссность будет заключаться в одном простом факте: еще +25 базисных пунктов, но не на сентябрьском заседании, а где-то в четвертом квартале. Возможно. Но не факт.

?Ну, и на вопрос — а когда же поезд поедет обратно…? Очевидно, не раньше середины 2024 года. Я бы добавил: «при условии, что в экономике и на рынках что-то не сломается».

А вот здесь как раз все творчески. Это я про «хруст». «Хруст» уже слышен — с начала года обанкротилось более 400 корпораций.

Число корпоративных банкротств растет самыми быстрыми темпами с 2010 года (без учета пандемии) и вдвое превышает уровень, наблюдавшийся в это время в прошлом году.

Причины: ?Дополнительные издержки. ?Рост заработной платы, цен на энергоносители и материалы. ?А главное, удорожание кредитов и реструктуризация долгов.

➕Ну, и новая «радость». На горизонте маячит, казалось бы, забытый риск — коронавирус. По данным ВОЗ, за последний месяц заболеваемость COVID-19 выросла на 63%. Число заразившихся составило более 1,47 млн человек, более 2 тыс. человек уже умерли. Даже если страны не будут вновь вводить ограничения, возможно, снизится посещаемость ресторанов, кино и т. д.

➕Еще один призрак прошлого — риск остановки работы правительства США.

По прогнозам Goldman Sachs, если члены Палаты представителей США не смогут договориться по вопросам сокращения расходов до 30 сентября, (мы это подробно обсуждали с Дмитрием Абзаловым еще неделю назад в традиционной передаче по воскресеньям), то экономический рост в США будет снижаться примерно на 0,15 п. п. за каждую неделю «шатдауна». А договориться на этот раз будет непросто.

?Так что…. «веселенькая», похоже, нам предстоит осень. Не скучная.

Казалось бы, разработчик графических процессоров сделал все, чтобы воодушевить рынки и больше, но бурного роста не получилось. Что же происходит?

Да много чего.

Во-первых, вторая волна бума ИИ не состоялась из-за высокой стоимости компаний. Например, P/E Alphabet составляет 26,8, Microsoft – 33, Meta* – 32,8, а Nvidia – 245!

Рекордные квартальные доходы – это, конечно, хорошо, но если экономика продолжит замедляться, а признаки этого налицо, то упадут и доходы, и инвестиции в новые технологии.

Во-вторых, не способствует этому и неопределенность членов ФРС в отношении будущего ДКП. Одни настаивают на продолжении борьбы с инфляцией, другие выступают за паузу.

Буквально вчера глава ФРБ Бостона Сьюзан Коллинз заявила, что дальнейшее повышение ставки ФРС возможно, а глава ФРБ Филадельфии Харкер не видит в этом необходимости.

Не уверен, что и Джером Пауэлл в своем выступлении в Джексон Хоул в 17:05 Мск расставит точки над «i». Скорее всего, глава ФРС повторит, что дальнейшие действия зависят от поступающих данных.

А ситуация такова, что инфляция в США вернулась к росту, а рынок труда остается перегретым — число заявок на пособие по безработице в США неожиданно снизилось на 10 тыс.

Что дальше?

Даже если ФРС оставит ставки без изменений на сентябрьском заседании (в чем инвесторы начинают сомневаться), факторов для дальнейшего падения рынка остается больше.

Пока вижу ситуацию так.

Как мы и ожидали, индекс DXY неуклонно растет.

EUR/USD уже на уровне 1,078 — 1,079.

Чисто технически следим — пробой уровня 4330 по S&P сразу приводит нас на ожидаемые ранее уровни — 4250–4270. Там будем думать о дальнейшей жизни.

Шанс на более серьезные падения по-прежнему сохраняется

* – запрещена и признана в РФ экстремистской организацией

?Во-первых, опять вышли сильные данные по рынку труда. Из отчета Automatic Data Processing (ADP) следует , что число рабочих мест в частных компаниях США в феврале увеличилось на 242 тыс. Для сравнения, аналитики ожидали роста показателя лишь на 200 тыс.

?Вторым неприятным сюрпризом стал обзор (3) из Бежевой книги. Из главного, общая экономическая активность в начале 2023 г. немного выросла. Перспективы, однако, остаются туманными.

?Дела с инфляцией также обстоят не лучшим образом. Давление сохраняется, хотя во многих округах рост цен замедлился. Не добавляет оптимизма и тот факт, что цены на жилье и арендная плата оставались высокими.

Вкратце, эта ситуация может вынудить ФРС пойти на более жёсткий шаг.

?Что касается рынка труда, условия остаются стабильными, а занятость продолжает расти умеренными темпами в большинстве округов.

?Наконец, долговой рынок отметился снижением спроса на кредиты, ужесточением кредитных условий, а также ростом числа проблемных долгов.

Как итог, инструмент CME Group’s FedWatch Tool указывает на следующие вероятности повышения ставки на заседании 22 марта: — 80,8% – на 50 б. п., — 19,2% – на 25 б. п.

А что рынки?

По итогам вчерашней торговой сессии ▪️индекс S&P 500 (^GSPC) вырос на 0,14%, ▪️Dow Jones Industrial Average (^DJI) упал на 0,18%, ▪️Russell 2000 (^RUT) на 0,06%, ▪️котировки на нефть марки WTI, тем временем, снизились на 1,35% (масла в огонь мог добавить и законопроект Nopec).

Чего ждать дальше, и вообще – насколько все происходящее трагично для рынка акций?

Тот факт, что можно ожидать в марте подъема ставки на 50 б. п. – это, разумеется, не позитив. Однако есть во всей этой истории и другая сторона.

1️⃣ В целом неплохие, несмотря ни на что, отчеты компаний. Это говорит об устойчивости экономики.

2️⃣ Доходность по коротким бондам в США растет, а вот по десятилеткам – пока что не особенно. Это означает, что крупные деньги пока верят в тот факт, что инфляция непременно будет побеждена.

Есть подозрение, что рынок в целом уже проглотил возможное более резкое повышение ставки и сейчас, скорее, пытается понять – а чего же ожидать далее.

А тут все будет зависеть от двух параметров – индикаторов по рынку труда и цифр по инфляции. ✔️Сегодня в 16:30 по Москве получим свежую порцию данных по рынку труда. Выйдут данные по первичным заявкам на получение пособий по безработице. ✔️Ну а на следующей неделе – данные по инфляции за февраль. И вот эти два фактора покажут дальнейшее направление движения.

Пока рынок удержал важнейшие уровни техподдержки. Так же как и золото. Но, после 16:30 все может резко измениться.

Выступление судя по всему будет знаковым. Не уверен, что услышим много чего нового, однако сам факт – Конгрессу будет предоставлен полугодовой отчет о денежно-кредитной политике.

Для инвесторов самое важное в данном случае будет – поиск намеков на то, как поведет себя ФРС на ближайшем заседании 21-22 марта. Ну и, разумеется, в дальнейшем.

В преддверии выступления ставки по американским десятилеткам UST летают. Так и вспоминается «Песня о Буревестнике» – «То крылом волны касаясь, то стрелой взмывая к тучам».

Полеты за последние дни неплохие. — То доходности улетают почти к уровню 4,10. — То падают до 3,89. — В настоящий момент – 3,96.

Есть ли шанс на то, что мы с вами вдруг услышим от Пауэлла что-то позитивное?

?Типа – «мы полагаем, что ставки стоило бы остановиться поднимать… нужно взять паузу». Это вряд ли. Полагаю, что поскольку основной приоритет для ФРС сегодня – полная и безоговорочная победа над инфляцией, то собственно говоря, это и будет основной повесткой выступления.

?Ну и тут можно будет только гадать – насколько ястребиным будет выступление. Но если честно, не думаю, что Пауэллу есть сегодня чем удивить рынок.

?А в целом полагаю, что глава ФРС всех карт в своем двухдневном выступлении все равно выкладывать не планирует. И вообще много времени уделит перегретому рынку труда. Кстати, как мы с вами помним – в ближайшую пятницу выйдет очередная доза статистики по рынку труда.

?Вот эти данные вкупе с информацией по инфляции за февраль (а это уже получим на следующей неделе) смогут дать полную картинку происходящего. Собственно тогда и будет понятно – очередное повышение ставки будет на 50 или 25 б. п. Ну и вообще – что ФРС планирует делать дальше.

А пока… ▪️Пока фьючерсы на Америку в небольшом плюсе. ▪️Доллар еще немного просел относительно корзины валют. DXY – 104,18. ▪️Золото попыталось немного покорректироваться, но похоже, что просадку выкупили и золото имеет шанс подрасти еще немного.

Кстати, и специалисты из MS так же как и мы полагают, что несмотря ни на что, у рынка сегодня сохраняется небольшой потенциал движения вверх.

Так что… продолжаю все ту же политику. На росте буду и далее фиксировать прибыль по лонгам. Если золото подскочит до 1870–1890, возможно также немного зафиксирую прибыль по JNUG.

Ждем выступления Великого и Ужасного… и моем шею. Готовимся к американским горкам.

«Пусть все идет своим чередом» – выступая на конференции в Стокгольме глава ФРС Джером Пауэлл напомнил о принципе невмешательства.

Друзья, всем привет!

По мнению Джерома Пауэлла, для победы над инфляционным монстром, Регулятор должен быть свободен от политического влияния. Достаточно любопытное заявление. А что, если Регулятор ДОЛЖЕН быть, значит сейчас – не вполне свободен?

Если серьезно, призыв к «развязыванию» рук, на мой взгляд означает, что с ястребиной повесткой далеко не покончено, и рынки ждут новые «непопулярные» решения ФРС.

Повысят ли ставку на 50 б.п. на заседании в феврале? Судя по недавним высказываниям, мнения членов FOMC разделились. Рынки, тем временем, не только верят, но и, кажется, готовятся к лучшему. Иначе как объяснить возвращение S&P 500 (^GSPC) выше 3900?

Да и доходность по UST 10. Хоть она и выросла немного за последние пару дней, но все равно находится на уровне 3,6% годовых. При ставке 4,5%. И при том, что уже только ленивый не обсудил тему похода в ближайшее время ставки на уровень 5 и выше.

Что говорят профессионалы? В BlackRock Inc., Fidelity Investments и Carmignac, считают, что рынки недооценивают как инфляцию, так и решимость регулятора.

На этом фоне аналитики UBS прогнозируют экономике США «жесткую посадку». Ключевую роль в этом смысле сыграет сокращение сбережений и благосостояния населения.

Что еще интересного? В ходе симпозиума была затронута тема экологии. По мнению МВФ, “изменение климата может оказать огромное влияние на ценовую стабильность и повлиять на иные сферы ответственности центробанков, включая финансовую стабильность и банковский надзор”.

Джером Пауэлл на это заявил, что климатической повестке пока нет места в ФРС. «Преследование новых целей, какими бы достойными они не были, без четкого мандата негативно скажется на нашей независимости.

Ну что же… Ждем Грету Тумберг с предложениями по изменению мандата ФРС.

А именно, Пауэлл – глава ФРС. Выступает он на важном симпозиуме в Джексон Хоул, где обычно рассказывает нам что-то новое. Поэтому внимание будет сегодня приковано к нему.

Обсуждать он будет явно инфляцию в США и что с ней делать.

Варианта тут два: 1️⃣ Пауэлл будет сдержан и уверен. Скажет, что ставку надо поднимать с тем же темпом, что все по плану. Тогда рынок может немножко подрасти. Но это не отменяет глобальный тренд вниз. 2️⃣ Пауэлл пожестит. Например, скажет про то, что ФРС придется поднимать ставку еще агрессивнее. Честно сказать, такого варианта особо не жду.

К чему это я? Рынки сегодня помотает изрядно. У нас есть и длинные, и короткие позиции – мы готовы к любому развитию событий. Но, честно сказать, жду, что председатель регулятора сегодня будет изъясняться осторожно.

В преддверии выступления главы ФРС на симпозиуме в Джексон-Хоул, своим мнением решил поделиться Джеймс Буллард из Сент-Луиса.

Из главного: ▪️повышенная инфляция сохранится дольше, чем ожидалось ранее. (Какая неожиданность. Мы-то наивные полагали, еще часок–другой, и все закончится). ▪️процентные ставки еще недостаточно высоки, чтобы начать сдерживать ценовое давление. (Ага, то есть зверствовать будем и далее…) ▪️Буллард хотел бы видеть базовую ставку в районе 3,75% – 4,00% к концу года (Ну это, батенька уже финансовый экстремизм какой-то. У вас при 4-х процентах так недвижка посыпется…)

Председатель ФРБ Канзас-Сити Эстер Джордж, в свою очередь, заявила, что высокая инфляция в США вынуждает ФРС продолжать повышение ставок, однако размер сентябрьского повышения пока сложно предсказать из-за нехватки данных. Джордж отметила, что пока неясно, окажется ли зафиксированное в июле замедление инфляции устойчивым. Отвечая на вопрос о том, как высоко ФРС должна поднять стоимость заимствований, глава ФРБ сказала, что «есть еще куда двигаться» и опровергла предположения финансовых рынков о том, что центральный банк начнет снижать ставки в следующем году.

Еще одним гвоздем программы был Рафаэль Бостик – президент ФРБ Атланты. Бостик заявил, что, если макроданные останутся сильными и инфляция не сменит гнев на милость, это может послужить основанием для еще одного повышения на 75 б. п.

Короче, каждый из тех, кто выступал, оставил у слушателей твердое ощущение – ФРС готов бороться с инфляцией не щадя живота своего. Так сказать, до победного конца.

И даже робкую надежду, что возможно в 2023 г. ситуация сможет измениться и есть шанс на последующее снижение ставки – и то, понимаешь ли, рассеяли.

А что рынок? Испугался? Даже не подумал.

Несмотря на ястребиную риторику, оптимизм хлещет изо всех углов. Так, по итогам вчерашней торговой сессии: ▪️индекс S&P 500 (^GSPC) вырос на 1,4%, ▪️Dow Jones Industrial Average (^DJI) на 1%, ▪️NASDAQ Composite (^IXIC) на 1,7%, ▪️а Russell 2000 (^RUT) на 1,5%.

Доходность по американским десятилеткам, тем временем, снизилась на 2,6% (до 3,05 годовых), а индекс доллара на 0,2%. Короче говоря, дискотека продолжается.

Ну и самое главное – через несколько часов состоится выступление «Старшего Бога» финансового Олимпа. Честно говоря, и от него излишней мягкости не жду. Но похоже для рынка все это совершенно неважно. Пока.

И все же мнение свое не меняю. Движение вниз, как уже писал ранее, будет рваным. Моменты отчаяния и нервозности будут перемежаться с моментами – «все плохое уже в цене и впереди таится счастье». Нет, не думаю, что «все плохое уже в цене».

Сегодня стартует одно из важнейших ежегодных экономическим мероприятий: симпозиум в Джексон Хоуле (Jackson Hole).

В нем принимают участие главы Центробанков, министры финансов, ученые со всего мира. Их выступления могут вызвать значительную волатильность на рынках. Особенно внимательно все будут прислушиваться к Пауэллу, председателю ФРС (Центробанка США), который выступит завтра, 26.08.

А пока вспомним, что раньше нам на симпозиуме говорил Пауэлл. Традиционно это были очень значимые вещи:

В 2020 году: Мы будем стимулировать экономику США (печатный станок), снижать безработицу. К инфляции это не приведет. (Ха-ха. В 2020 г. мы, кстати, писали о том, что рано Пауэлл радуется)

В 2021 году: «Испытание на инфляцию пройдено», она временная. Пока будем очень неспешно сворачивать стимулы. (Конечно, забавно, когда знаешь, что все это закончилось рекордной инфляцией за 40 лет…)

Иными словами, последние годы мы на этом симпозиуме слушали от главы ФРС приятные истории, которые радовали рынки, но, увы, не сбылись…

Тема мероприятия в этом году: «Переоценка ограничений в экономике и политике». Проще говоря, будут обсуждать, как взлетели цены и, собственно, что теперь делать.

В этом году Пауэлл будет много говорить про инфляцию. Вижу тут 2 сценария.

1️⃣ Базовый. Фокус на то, что инфляция невероятно высока, но ФРС будет с ней бороться, стараясь сохранить экономический рост. 2️⃣ Негативный. Пауэлл признает, что ФРС вынуждена сильно повышать ставку для борьбы с ростом цен и что экономика США от этого, вероятно, пострадает.

Второй сценарий вызовет рост доходностей и коррекцию на рынках. Но его я считаю маловероятным. Объективных предпосылок мало. Скорее всего, Пауэлл будет пытаться продемонстрировать рынкам уверенность в том, что ситуация под контролем. У него это периодически получалось. И, возможно, если он будет достаточно убедителен, фондовый рынок оценит информацию временным позитивом.

Не исключу возврата S&P500 к 4200-4250. Если таковое произойдет, буду думать об увеличении шортовой позиции.

В любом случае, выступления Пауэлла на этом симпозиуме намного содержательнее обычных пресс-конференций ФРС. Поверьте, будет над чем поразмыслить. Обязательно разберем то, что он скажет и последствия этих слов для рынков.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой? Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая. Более того. Во-первых, начнут с июня, а не мая. Во-вторых, будут развлекаться этим делом постепенно. Ускорение пойдет, по всей видимости, с августа или сентября. Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно. Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн? Красавец Пауэлл об этом видимо чуток позабыл. Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность. На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил. Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Индекс S&P 500 (^GSPC) вырос на 2,99%,

Dow Jones Industrial Average (^DJI) на 2,81%,

NASDAQ Composite (^IXIC) на 3,19%,

Russell 2000 (^RUT) на 2,69%,

Фьючерс на золото Gold Jun 22 (GC=F) подрос на 0,78%.

Индекс доллара ICE U.S. Dollar Index (^NYICDX), иначе говоря DXY снизился на 0,92% до 102,52, а

Treasury Yield 10 Years (^TNX) на 1,45%.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет. Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое». А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций. А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

1️⃣ Диапазон ставки по федеральным фондам поднимут на 50 б.п. 2️⃣ Укажут дату начала продажи активов с баланса ФРС (QT). Предположительно, объявят QT уже с начала июня.

Доходности десятилеток пробили 3%, что говорит о том, что вышеописанные шаги уже учитываются рынком в ценах.

На что будем обращать внимание?

В пресс-релизе ФРС: ▪️На дату начала продажи активов и на скорость их продажи. Если ФРС решится слишком быстро продавать облигации с баланса, доходности пойдут наверх, а рынки разочаруются. ▪️Внимательно изучим, как изменилась риторика ФРС относительно инфляции и готовы ли с ней бороться более жестко, чем сейчас. Опять же, более жёсткая риторика будет негативна для рынков.

Но самое пристальное внимание, конечно, стоит обратить на пресс-конференцию Пауэлла.

Возможно, именно сегодня вечером мы чуть лучше поймём, что для ФРС приоритетнее – экономический рост и рост рынков или борьба с инфляцией. На двух стульях усидеть будто бы становится все тяжелее.

Ещё вчера писали, что Пауэлл имеет стимулы «не жестить» из-за того, что сейчас восстановление американской экономики находится под угрозой. Тем не менее, шансы тут 50 на 50. Если Пауэлл сегодня сделает акцент на том, что надо именно бороться с инфляцией любыми способами, рынки отреагируют негативно.

Сейчас кажется абсурдным ожидать, что глава регулятора выйдет и скажет что-то очень разочаровывающее для рынков. И, конечно, в базовом сценарии мы этого не предполагаем – все-таки ФРС всегда очень даже осторожна. Но обратите внимание на то, как быстро члены ФРС ужесточили свою позицию за последние месяцы. Это, как минимум, повод внимательнейшим образом следить за тем, что происходит.

Не жду, что после сегодняшней пресс-конференции случится апокалипсис, как об этом пишут в некоторых статьях. Но, опять же, сегодня надо будет читать между строк, потому что слова Пауэлла могут оказаться «затравочкой» к будущему более сильному ужесточению. Если так, мы обязательно будем подробно это разбирать. И как это будет выглядеть, и какие последствия.

Рынки продолжают дергаться в преддверии выступления Пауэлла в среду. Какой реакции ждать после решения ФРС? Американские индексы вчера прошли достаточно широкий диапазон. ▪️S&P 500 вчера достиг годового минимума, затем отрос на 2% и даже смог закрыться в плюсе (+0,57%). ▪️Аналогично Nasdaq Composite вчера достиг годового минимума, но к закрытию прибавил 1,63%. Классика жанра: рынки нервничают, в любой момент могут пульнуть наверх или провалиться вниз.

Связано все это с предстоящим решением ФРС по денежно-кредитной политике, которое будет принято завтра в 21:00 МСК.

▪️Доходности 10-летних казначейских облигаций США (UST’10) вчера уже превысили 3%. Это самый высокий уровень за четыре года и самый быстрый рост доходностей UST’10 с конца 2010 года. Падают драгметаллы, так как растут доходности UST. ▪️Золото снижается уже несколько дней подряд.

Рынок, судя по росту доходностей, закладывает, что по итогам завтрашнего заседания ФРС поднимет ставку на 50 б.п. до 0.75-1% и объявит о начале продажи облигаций с баланса (QT – quantitate tightening). Предполагается, что ФРС начнет продавать облигации уже в июне.

Инвесторы понимают, что ФРС сейчас столкнулась с рекордной инфляцией за 40 лет и начнет с ней бороться. И что борьба эта будет неблагоприятна для рынка акций. Вот поэтому сейчас мы и видим резкие движения индексов.

Дальше все уже зависит от решения ФРС и риторики Пауэлла.

Скорее всего, в пресс-релизе ФРС не будет неожиданностей и все внимание будет сосредоточено на риторике Пауэлла на пресс-конференции.

Первый вариант: Пауэлл будет вполне спокоен. Для такого сценария есть основания. Все-таки восстановление экономики США сейчас находится под угрозой: ВВП потерял 1,5% в 1 квартале и ситуация на Украине бьет по ценам и цепочкам поставок. В целом, Пауэллу ничего не мешает сделать акцент на том, что экономическое восстановление – это важно, и что ФРС останется гибкой. Тогда рынки, вероятно, отреагируют позитивно.

Второй вариант: если завтра Пауэлл скажет что-то «не то». Тогда инвесторы могут начать паниковать, но вряд ли значительно. Все-таки все уже и так перепугались, а рынки работают наперед. Так что даже при таком раскладе это будет скорее временная волатильность, а не какой-то обвал.

Выводы? 1️⃣ Сегодня и завтра, до выступления Пауэлла, рынки продолжат делать кульбиты в разные стороны. 2️⃣ Завтра Пауэлл предстанет перед нами в овечьей шкуре, сквозь которую, может, будут периодически виднеться клыки и красные глаза. Даже если предположить, что у ФРС уже в планах еще усилить ужесточение, информацию американский регулятор обычно дает очень порционно. Так что в базовом сценарии завтра все будет более-менее спокойно. А уже потом, в последующие недели, во время всевозможных интервью и выступлений, члены ФРС начнут жестить, если захотят. Тогда может и будет вторая волна повышенной волатильности. 3️⃣ Рынки заложили значительную часть негативных сценариев и, если не будет ничего совсем экстраординарного, вероятно, попробуют отскочить. Более того, не исключаю, что золото в ближайшее время снова отрастет. Держу защитные инструменты. Но сегодня, возможно, начну потихоньку от них избавляться.

Громкое возвращение Баффета: в 1 квартале Berkshire Hathaway вложила $51 млрд в американский фондовый рынок

$51 млрд – это больше, чем, например, выручка Сбербанка или EBITDA Газпрома за весь 2021 год. Если из этих $51 млрд вычесть $10 млрд, полученные Berkshire Hathaway от продажи акций в 1 квартале, то сумма чистых вложений в акции составит $41 млрд. Рекордная для конгломерата сумма с 2008 года.

Последние два года Баффет продавал акции, говоря о завышенных оценках на рынке. С начала 2022 г. S&P 500 снизился на 14% вследствие геополитических обострений, замедления китайской экономики и ожиданий ужесточения ДКП в США.

Оракул из Омахи считает, что пришло время вложиться в просевшие активы. В частности:

• Chevron и Occidental Petroleum • HP • Alleghany Corporation • Activision Blizzard

Долю в последней Баффет нарастил до 9,5% после того, как Microsoft решила приобрести разработчика игр. Тем самым он заработает на премии к рыночной цене акций Activision Blizzard.

Инвестиционная активность Berkshire Hathaway в 1 квартале привела к снижению суммы денежных средств на счетах конгломерата до $106 млрд после $147 млрд на конец 2021 г. При этом объем краткосрочных вложений, напротив, вырос за квартал на 12% до $430 млрд.

Так что при желании у Berkshire Hathaway достаточно пороха, в смысле ликвидности, для дальнейших масштабных вложений. Возвращение Баффета к покупкам американских акций может привести к росту интереса глобальных инвесторов к value-активам.

Вместе с тем, данное событие переоценивать, на наш взгляд, не стоит. Причины очевидны: ситуация в геополитике пока только ужесточается, все это влияет на глобальные экономики, риторика ФРС в контексте изменений ДКП также пока по большей части «ястребиная».

Тем не менее, завтра выступает председатель Федрезерва Джей Пауэлл. Как мы уже писали вчера, есть вероятность, что он побоится «пережестить». И тогда рынки получат недвусмысленный сигнал, что еще не все потеряно.

С другой стороны, полагаем, что Баффет и его управляющие руководствуются не этим. Точнее, не только этим. Грамотное и успешное ведение инвестиционных портфелей – долгое и кропотливое дело. Невозможно за короткий срок найти здесь эльдорадо. Здесь важно действовать по обстановке и стараться обгонять бенчмарки.

Кстати, в по многим портфелям на горизонте более 2 лет это делать удается. К примеру, «Оптимальный» портфель по итогам 1 квартала обогнал индекс S&P 500 примерно на 7 п.п. Причем стратегия данного портфеля, основанная на глубоком фундаментальном анализе эмитентов, более вариативна, чем подход Баффета, поскольку включает акции второго эшелона. Наиболее приближенным к Berkshire по философии в является «Дивидендный» портфель.

Впрочем, это ужесовсем другая история… На Баффета, конечно, надейся, а сам не плошай!

Движения рынков, вполне возможно, будут довольно резкими.

Если все произойдет в соответствии с прогнозами, в портфелях , скорее всего, предстоят достаточно серьезные реалокации активов.

Пока трудно сказать наверняка, но посудите сами: ▪️Индекс доллара взлетел в небеса. ▪️Все готовятся к пробою уровня поддержки и падению американского рынка. ▪️Текущие цены на ряд западных компаний постепенно начинают отражать новые реалии. ▪️Вышла не самая радужная статистика по 1 кварталу. Экономика США в январе-марте неожиданно сократилась на 1,4% вопреки прогнозам экономистов, которые ожидали роста ВВП на 1%.

Первый спад с начала пандемии произошел на фоне роста торгового дефицита и медленного восполнения запасов, которые перекрыли эффект от стабильного потребительского и делового спроса. При этом экономисты ожидали, что экономика страны за этот период вырастет на 1%. По данным Министерства торговли, потребительские расходы – самая большая часть экономики – в годовом выражении в первом квартале выросли на 2,7%.

Резкий рост процентной ставки может заставить компании урезать затраты. Кроме того, влияние на американскую экономику может оказать ухудшение экономической ситуации в Европе, а также нехватка сырья и постоянные сбои в цепочке поставок на фоне происходящего в Украине. Негативно скажутся на торговых потоках и ограничения, введенные из-за пандемии в Китае. Геополитика… лучше и не вспоминать.

Не получится ли, что в текущих условиях Пауэлл побоится «пережестить»?

Да, неделька предстоит более чем «веселая», и, с одной стороны, не хочется никого отвлекать от праздников и гуляний. С другой… Все самые резкие движения на рынках обычно происходят как раз тогда, когда большинство расслабляется и отдыхает.

Одним словом, «Враг не дремлет». Ну а мы продолжаем внимательно следить за повесткой ?

P.S. До конца праздников при подписке на BidKogan действуют специальные условия. Если планировалиприсоединиться, то сейчас – самое время.

Вчера Джером Пауэлл заявил, что ФРС готова повышать ставки быстрее, если это окажется необходимым для установления контроля над инфляцией.

Цитата: «Существует необходимость действовать оперативно, чтобы вернуть курс денежно-кредитной политики на более нейтральный уровень, а затем перейти к более ограничительным уровням, если это требуется для восстановления ценовой стабильности.»

Нейтральная ставка для ФРС сейчас превышает 3% (а то и находится в районе 4-6%, с учетом того, насколько сейчас разогналась инфляция). И речь идет не только о нормализации политики, но и о ее возможном ужесточении. То есть ставку хотят поднять значительным образом.

Пока рынок ожидает, что выше 2-2,5% ставка не взлетит – это мы видим по доходностям американских трежерей. Десятилетки сейчас дают 2,35% годовых, двухлетки – 2,2%.

Речь Пауэлла – первый тревожный звоночек к тому, что эти ожидания могут значительно поменяться. Сейчас в Штатах нарастает недовольство по поводу инфляции и, конечно, давление оказывается на ФРС. Так что вполне вероятна серьезная смена риторики ФРС. Возможны и более быстрые шаги в повышении ставки (более, чем на 25 б.п.), и те ее значения, которые рынок пока не закладывает в цены UST.

Вывод? Предполагаем, что доходности UST могут и дальше расти, создавая дополнительное пространство для укрепления доллара. Для рынков сложившаяся ситуация может оказаться достаточно негативной и привести к коррекциям, если озвученные вчера планы Пауэлла начнут активно воплощаться в жизнь.

В прошлый раз ФРС начала повышать ставку в 2015 г. Посмотрим, что тогда происходило с экономикой США и сравним с тем, что сейчас.

▪️С 2015 по 2018 гг, когда ФРС в прошлый раз повышала ставку…

Инфляция: колебалась от 0,1% до 2,4%. Годовой прирост ВВП: колебался от 1,7% до 3%

▪️Что происходит по итогам 2021 г.?

Инфляция: 7% – рекорд c 1982 г. Годовой прирост ВВП: +5,7% (г/г) – рекорд с 1984 г.

В 2015 г. американская экономика очень постепенно выходила из кризиса. Инфляция, как и экономический рост, не колебались значительно. Тогда ФРС поднимала ставку с 0,25% до 2,5% на протяжении более, чем 3 лет и шаг подъема ставки составлял 25 б.п.

Сейчас, как вы видите по цифрам, ситуация кардинально другая. Это если выражаться мягко.

К чему это я веду? Да к тому, что повышение ставки от ФРС будет значительно более смелым и оперативным. Рынки этого явно не ожидают в той степени, в которой это может наблюдаться в 2022 г.

На мартовском заседании ФРС пока ожидаем, что ставку повысят на 25 б.п. Думаю, первое повышение будет осторожным. Однако что будет дальше – это уже вопрос интригующий. И экономический рост, и инфляция вполне позволяют ФРС действовать очень и очень оперативно.

Что это было в пятницу? Почему после такой нервной недели американские индексы мощно развернулись и рванули вверх?

Инвесторы успели забыть про будущие повышения ставки? Их уже не пугает продажа активов ФРС с баланса? Опять пошла охота за риском?

Шуточное ли дело. Apple после отличного отчета рванул аж почти на 7%. Кстати, в компании с массой эмитентов, неслабо грохнувшихся ранее.

Не сразу и сам нашел причины такого взрывного энтузиазма, но тут на глаза попалась небольшая заметка. Ларчик просто открывается.

Есть такая интересная штука – ребалансировка фондов. Инвестиционная декларация многих пенсионных и взаимных фондов обязывает их управляющих к концу месяца, в случае, если акции из состава активов фонда за месяц сильно упали, продать часть облигаций и докупить упавших акций. То есть в том месяце, когда акции упали гораздо сильнее, чем облигации, фонды под конец месяца должны увеличить долю упавшего актива, чтобы сбалансировать свои портфели.

За январь индекс S&P 500 почти с 4800 упал почти до 4200. Весьма серьезное падение. Согласно данным, приведенным в статье, управляющие должны в самом конце месяца ребалансировать портфели и накупить акций аж на $65 млрд. Этим они сейчас и занимаются – все, как предписано декларацией.

Также в этом материале приводятся интересные количественные данные о конкретной величине расхождения. Это уже достаточно серьезные исследования, которые, вероятно, не всем будут понятны. Тем не менее, они могут помочь разобраться в природе происходящих процессов.

Для нас важно следующее. В случае сильных просадок цен на акции подобные сквизы в конце месяца могут происходить и в дальнейшем. И здесь уже придется вновь считать и бету, и гамму с тем, чтобы четко понять, какие потенциальные объёмы покупки акций могут прийти на рынок, казалось бы, ниоткуда в самом конце месяца.

И в завершение. Понедельник у нас – 31-е число. А значит покупки акций по той же причине могут и продолжиться. Однако уже во вторник ситуация может резко развернуться.

Как писал ранее, полагаю, что февраль еще может «порадовать» нас высокой волатильностью. «Червяк» гарантирован.

В драматический обвал рынка, как предвещают великие, пока не особо верю.

S&P 500 может прогуляться плюс-минус на 4100. То есть могу допустить падение рынка на 5-7% в феврале. Ниже – пока не уверен. А вот ближе к марту не исключу нового серьезного рывка рынка вверх с попыткой пробить максимальные уровни конца 2021 г.

Почему так? Начну с того, что это – моя попытка пованговать, то есть лишь один из возможных сценариев развития событий.

Основан он на следующем:

Федеральный Резервный Банк Атланты на днях опубликовал оценку роста ВВП США в 1 квартале 2022 г. Рост, похоже, замедляется.

Дальше все может работать по принципу “чем хуже, тем лучше”. Чем активнее идет замедление роста, тем становится аккуратнее политика ФРС в области подъёма ставки.

Хоть нам торжественно обещали поднимать ставку чуть ли ни каждое заседание ФЕДа, я практически уверен, что по факту все будет несколько иначе. Осознав еще в марте возможную глубину проблематики с экономическим ростом (можно так и до реальной стагфляции доиграться, дело-то нешуточное), Пауэлл начнет потихоньку смягчать риторику. Запустится аккуратный процесс перековки мечей в орала. И… нынешний новоиспеченный ястреб вновь попробует себя для начала в роли беспристрастного арбитра. А чуть позже опять может влезть в полуголубиные наряды. Иначе говоря, никаких 5-6 повышений ставки мы в 2022 не увидим, в лучшем случае – 4. И уже в марте, как мне видится, начнут действовать более аккуратно. То есть никаких повышений по 50 б.п. Максимум по +25.

Насчет продажи активов с баланса ФРС, от чего так запаниковал рынок в среду, скорее всего, нам объявят: «Думаем, еще не пришли к выводу, оцениваем необходимость…». То есть попытаются тихо пинать банку дальше. Вряд ли это термоядерное для рынков оружие станут так быстро использовать. Пауэлл хорошо помнит уроки октября-декабря 2018. И вопрос не в том, что могут сильно упасть рынки (хотя к промежуточным выборам демократов подарочек еще такой себе, славная подложенная хавронья может получиться). Тут важнее перспектива более быстрого, чем планировали, затухание экономического роста. А это уже сами понимаете, дело такое…

Все происходящее может вызвать весьма оптимистичную реакцию рынков. Рост цен на поникшие духом облигации, Подъёмы рынка акций и т.д.

Ну и наконец, углубление проблем в области геополитики – также фактор весьма серьезный, который может заставить Пауэлла быть несколько осторожнее и не махать излишне резко шашкой.

Как вам такой сценарий?

Конечно, мир слишком быстро меняется, скорость этих перемен поражает воображение, и мозг часто просто не в состоянии воспринимать такой бешеный поток самой разной информации. Поэтому настаивать на вероятности того или иного исхода сейчас было бы верхом глупости. Однако тот факт, что год грядущий будет непрост, поняли уже все. Социальные конфликты, геополитические неприятности – всего этого нам еще предстоит хлебнуть. Вместе с тем, не все такое уж однозначно серое. Будем наблюдать и неожиданные взлеты рынка. И вполне возможно весьма сильные.

Впрочем, не забываем – на таком рынке за излишний пессимизм и чрезмерный оптимизм, выраженный в плечевых позициях, нас может постигать весьма серьезное наказание. Так что… никаких плеч.

x

x