И таки что, ? Позволю себе поспорить. В конце концов, я сам инвестиционный банкир.

На мой взгляд, в ближайшее время нас ждет мощная волна: – Банкротств различных корпораций. Кроме этого, можно ожидать огромного количества дефолтов по обязательствам и реструктуризаций долгов. – Слияний и поглощений. – Поиска компаниями и корпорациями дополнительного финансирования. – Попыток компаний разместить свои инструменты (особенно долговые) для решения текущих проблем с ликвидностью.

Кто будет всем этим заниматься? Учителя, работники искусств, сталевары? Нет. Это достаточно непростой хлеб инвестбанкиров. Поверьте мне: работа не из легких. Это бизнес профессионалов.

Кризис – колоссальный сдвиг по теме собственности. Кто-то, обремененный долгами и обязательствами, будет вынужден срочно распродавать те или иные активы. Кто-то, наоборот, обладающий ликвидностью, будет пытаться именно сейчас приобрести ряд интересных и, возможно, подешевевших активов.

Скажу откровенно: в последнее время приходится работать по 19-20 часов в сутки. И это не преувеличение. 7 дней в неделю. Те, кто хорошо меня знают, подпишутся под этими словами.

От многих партнеров, в том числе российских и иностранных компаний, обладающих хорошими финансовыми ресурсами, в последнее время получаю значительное количество обращений.

Идет активный поиск интересных для приобретения активов. Интересует и фармацевтика, и вообще медоборудование и медицина, и логистика, и новые IT-технологии, облачные сервисы и пострадавшие от нехватки ликвидности операционные компании, и множество других направлений. Речь идет о тикетах минимум 10- 50 миллионов долларов. Потому ищу специалистов по корпфину, аналитиков.

Это рекламное объявление? Разумеется, нет. Я к тому, что скоро у Goldman Sachs и им подобным работы будет невероятно много.

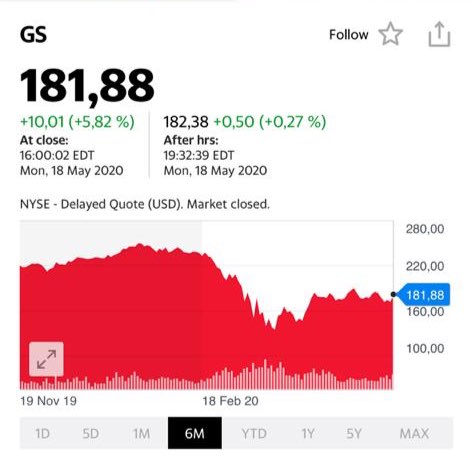

Поэтому пусть добрый дедушка Баффет продает акции GS. Я не уверен, что сегодня это самое разумное решение.

Возможно у GS есть некие собственные проблемы? Все может быть. Однако тот факт, что у инвестбанкиров в ближайшее время будет настоящий завал с работой, неоспорим.

Спешить избавляться от акций инвестбанков… Как спекуляция – возможно. Стратегически? Не уверен.

Начинается новая «трудовая» неделя. По крайней мере, на рынках.

Что изменилось? Или, как любят говорить сегодня инвесторы, что еще плохого произошло!? Беглый взгляд.

На рынках все чинно и спокойно. Даже удивительно. Индексы стран Юго-Восточной Азии в полном порядке. Рост от 0,5% до 2%. Фьючерсы на американские и европейские индексы излучают оптимизм. Они что, ничего не слышали про sell in may? Совсем страх потеряли, однако. Валюты на месте. Даже «двоечники» прошлых дней – турецкая лира и бразильский реал – на пару дней «решили исправиться» и немного (примерно на 2%) отыграли потери. Наш рубль в общем тренде. На электронных торгах на уровне 73,30- 73,4. Даже объявление Банком России о переходе к стимулирующей монетарной политике и обдумывание варианта снижения ставки до 4,5% годовых (что будет означать не более 1,5% реальной ставки – невероятно для нашего ЦБ!), только укрепило рубль. Впрочем, здесь все понятно. Есть шанс неплохо заработать на движении цен на дальние ОФЗ. Краткосрочно рубль имеет право на стабильность. Но, думаю, весьма краткосрочно. Не забываем, ЦБ планирует «напечатать» триллион. Хотя вряд ли это сможет сильно повлиять на рубль.

Золото на месте. Очевидно, разминается перед прыжком вверх. Хотя, откровенно говоря, уж больно долго разминается. Может и объявить фальстарт. Похоже, не так много сил имеет для рывка, как казалось ранее. Прочие коммодитиз, особенно промышленные металлы и продовольственные товары. Легкий рост, будто в мире тишь да гладь. Особенно удивляет стабильный рост цен на медь. Минимум был 4400. Уже 5320. Докризисные уровни 6200-7000. По мне, цены на медь – очень важный индикатор. Всегда внимательно слежу за ним.

Нефть практически на месте. $30,5 Brent, $24,5 WTI. И тут «в Багдаде все спокойно».

Я оцениваю данную ситуацию, как затишье перед новой бурей.

Чего ждем далее? Откровенно говоря, всем понятно, что поведение рынков алогично. Но … рынок всегда прав. А излишне умничающих он умеет наказывать, и жестоко.

Рынки излучают оптимизм и рассчитывают на относительно быстрый выход экономики из зоны риска. Рынок рассчитывает на то, что еще месяц-два и массово полетят самолеты. Начнут вновь заполняться отели. Рынок всерьез не закладывается на возможные дефолты крупных корпораций и стран. Как мне видится, основные риски здесь.

Посмотрим. Повторю свой тезис: с трендом спорить глупо. Его надо ласкать, любить. Ему следовать. Но быть готовым в любой момент уйти в кеш. Да и текущий рост, вполне возможно, отличный повод продать подзависшие ранее позиции.

Регулярно получаю вопросы о судьбе субординированного бесконечного бонда ВТБ.

Инструмент весьма популярен, и это неудивительно. Системообразующий банк, квазисуверенный риск и ставка купона – 9,5% годовых в долларах.

Но это суборд. Не может ли так случиться, что в текущей ситуации банк спишет долг в капитал? Условия обращения субординированных бондов таковы, что при недостаточности капитала они имеют право восполнить его с помощью таких долгов.

Полагаю, что несмотря на непростую общую ситуацию, на сегодня опасения напрасны.

У банка значительный запас прочности. На последнюю отчетную дату активы составляли $212,4 млрд. Собственный капитал – $13,7 млрд. Чистая прибыль – около $3 млрд. С такими показателями банк вряд ли «полезет в карман» к держателям бондов. $2 млрд для него – не такая большая сумма.

А главное, ценой такому шагу стало бы закрытие рынков капитала для ВТБ навсегда. Явно не в интересах группы ВТБ. Кроме того, банк может рассчитывать на всестороннюю поддержку правительства. О серьезных проблемах у ВТБ можно говорить, если России над Россией (не приведи Господь!) нависнет угроза дефолта.

О чем бы я беспокоился, покупая бесконечные бонды ВТБ выше номинала, так это об исполнении CALL-опциона в 2022 году. Такой сценарий обязательно надо учитывать и при покупке рассчитывать доходность именно к дате возможного принудительного выкупа по желанию эмитента по цене 100% от номинала.

Вспоминаю бессмертное: – Василий Иванович! Не спится мне. Все меня Гондурас беспокоит. – Петька. Так ты его не чеши. И беспокоить не будет.

Вот так и у меня. Беспокоит меня эта Бразилия. Может, потому что уж очень много там диких обезьян? И ведь серьезно так беспокоит. Как они там, бедные?..

«…И спасите, доктор, Наших малышей!» «Что такое? Неужели Ваши дети заболели?» «Да-да-да! У них ангина, Скарлатина, холерина, Дифтерит, аппендицит, Малярия и бронхит!»

Так и хочется надеть белый халат, схватить медицинский саквояж, да и броситься к ним на выручку. На дельфинах поплыть, на орлах полететь. По-другому все равно сейчас не добраться.

Как смотрю на курс бразильского реала, так плакать хочется. За последние полгода он упал более чем на 50%. Причем ведь экономика Бразилии более чем диверсифицированная. Однако долг страны значительный, и это сегодня – ключевой фактор. Как говорится, рвется там, где тонко.

К чему я все это? Мое самое большое опасение, что на фоне нынешнего кризиса пойдут цепочки дефолтов. И ладно, если тех или иных корпораций. Это вполне ожидаемо, хотя тут основной вопрос – когда начнут банкротиться крупные игроки. В текущей ситуации, как мне видится, банкротство по-настоящему крупного игрока может послужить триггером к новым волнам паники на биржах и новому обострению. Хотя полагаю, что крупных игроков государства будут поддерживать правдами и неправдами.

А вот дефолт отдельных государств… Это, как сказали бы преферансисты – что-то вроде четвертого валета. На которого не закладываются, но, тем не менее, может быть весьма больно…

Будем надеяться, что Бразилия справится. Все-таки одна из крупнейших экономик мира. Однако мысли начинают закрадываться не самые веселые.

По прогнозным показателям EBITDA в 2020 г., отношение чистого долга к EBITDA на конец года может составить около 7,5х. Это достаточно высокий показатель. Но есть и хорошие новости: основной объем долга Goodyear – долгосрочный. Ближайшее крупное погашение предстоит в 2023 г.

Самый лучший индикатор того, насколько велики риски дефолта компании по обязательствам, доходность их облигаций. Возьмем тот самый выпуск, который Goodyear необходимо погасить в 2023 г. В марте доходность взлетела с 5% до 12%, а сегодня колеблется на уровне 8%. Это означает, что риск в данном случае, грубо говоря, находится где-то в середине шкалы. То есть, до дефолта далеко.

Между тем, вспомним, что ФРС не так давно пообещала в рамках помощи финансовым рынкам выкупать проблемные корпоративные облигации, не гнушаясь даже мусорными бумагами (так называемые junks). Не исключаю, что в случае нарастания проблем Goodyear, они получат необходимую помощь регулятора, хотя напрямую к junks их бонды отнести пока нельзя.

Перейдем к выводам. Во-первых, серьезные опасения вызывает операционный бизнес компании – он не растет вне зависимости от того, есть кризис или нет. Соответственно, в кризис таким компаниям будет сложнее. Во-вторых, долговая нагрузка достаточно серьезная, что автоматически относит акции компании к категории high risk. Да, ФРС может помочь, да и долг длинный. Тем не менее, при такой ситуации инвестировать в акции Goodyear было бы, на мой взгляд, слишком рискованно. Особенно с учетом того, что спекулятивная составляющая уже отыграна.

Впрочем, есть один сценарий, при котором бумага может продолжить сильное восстановление, опережающие рынок. В случае, если карантинные меры продолжат отменять по всему миру, если мировая экономика перезапустится относительно быстро, тогда, возможно, бумаги, подобные Goodyear, продолжат быть outperformers.

Хотел бы подчеркнуть: все сказанное выше относится к АКЦИЯМ компании. А вот ОБЛИГАЦИИ, на мой взгляд, сегодня представляют вполне интересный объект для инвестирования. Тот же выпуск 2023 г. дает, как я уже писал, доходность около 8% в долларах США.

Да, бизнес находится в стагнации, но это негативно, прежде всего, для акций. А вот по обязательствам Goodyear с большой долей вероятности в ближайшие годы испытывать проблем не будет. Поэтому покупка облигаций с такой высокой долларовой доходностью видится в данном случае мне вполне логичной и оправданной.

Продолжают поступать интересные вопросы от читателей, на которые считаю своим долгом отвечать публично. В частности, следующий вопрос касается компании Goodyear (GT US).

Подписчик спрашивает, не пора ли обратить внимание на эту историю. Ведь она, в отличие от многих акций, сегодня находится достаточно далеко от своих максимумов.

Решил провести экспресс-анализ по Goodyear, и результаты получились неоднозначными.

На самом деле, акции GT вполне неплохо отскочили. В частности, от минимальных значений текущего года к текущему моменту они прибавили около 60%. При этом следует учитывать, что весь американский рынок сегодня выглядит несколько перекупленным.

Далее стоит особое обратить внимание на фундаментальные показатели компании. К примеру, выручка в последние годы не показывала роста (тревожный сигнал), а EBITDA и вовсе снижалась. Рентабельность по EBITDA в 2019 г. составила 13% (в 2016 г. – 17%). Соответственно, на фоне происходящего в мире прогноз на 2020 г. выглядит несколько удручающе.

Самое пристальное внимание здесь нужно уделить долговой нагрузке. По прогнозным показателям EBITDA в 2020 г., отношение чистого долга к EBITDA на конец года может составить около 7,5х. Это достаточно высокий показатель. Но есть и хорошие новости: основной объем долга Goodyear – долгосрочный. Ближайшее крупное погашение предстоит в 2023 г.

Самый лучший индикатор того, насколько велики риски дефолта компании по обязательствам, доходность их облигаций. Возьмем тот самый выпуск, который Goodyear необходимо погасить в 2023 г. В марте доходность взлетела с 5% до 12%, а сегодня колеблется на уровне 8%. Это означает, что риск в данном случае, грубо говоря, находится где-то в середине шкалы. То есть, до дефолта далеко.

Между тем, вспомним, что ФРС не так давно пообещала в рамках помощи финансовым рынкам выкупать проблемные корпоративные облигации, не гнушаясь даже мусорными бумагами (так называемые junks). Не исключаю, что в случае нарастания проблем Goodyear, они получат необходимую помощь регулятора, хотя напрямую к junks их бонды отнести пока нельзя.

Перейдем к выводам. Во-первых, серьезные опасения вызывает операционный бизнес компании – он не растет вне зависимости от того, есть кризис или нет. Соответственно, в кризис таким компаниям будет сложнее. Во-вторых, долговая нагрузка достаточно серьезная, что автоматически относит акции компании к категории high risk. Да, ФРС может помочь, да и долг длинный. Тем не менее, при такой ситуации инвестировать в акции Goodyear было бы, на мой взгляд, слишком рискованно. Особенно с учетом того, что спекулятивная составляющая уже отыграна.

Впрочем, есть один сценарий, при котором бумага может продолжить сильное восстановление, опережающие рынок. В случае, если карантинные меры продолжат отменять по всему миру, если мировая экономика перезапустится относительно быстро, тогда, возможно, бумаги, подобные Goodyear, продолжат быть outperformers.

Хотел бы подчеркнуть: все сказанное выше относится к АКЦИЯМ компании. А вот ОБЛИГАЦИИ, на мой взгляд, сегодня представляют вполне интересный объект для инвестирования. Тот же выпуск 2023 г. дает, как я уже писал, доходность около 8% в долларах США.

Да, бизнес находится в стагнации, но это негативно, прежде всего, для акций. А вот по обязательствам Goodyear с большой долей вероятности в ближайшие годы испытывать проблем не будет. Поэтому покупка облигаций с такой высокой долларовой доходностью видится в данном случае мне вполне логичной и оправданной.

Во-первых, нельзя покупать все подряд по принципу «что сильнее всех упало». Возможны дефолты. По некоторым акциям цена со временем может быть и ноль. Следовательно, необходимо оценивать долговую нагрузку «проблемных» компаний. И если она запредельная – таких акций, возможно, следует избегать. Более того, хочу акцентировать: инвестиции в подобный проект – это РИСК, и риск немалый.

Во-вторых, диверсификация, диверсификация и еще раз диверсификация! Мы не знаем кто вырастет реактивно, а кто «обнулится». Но если у вас будет в портфеле 100 компаний и даже 20 из них обанкротятся, а остальные 80 вырастут в среднем на 100% за год, ваш результат – 60%. Очень впечатляет. Диверсификация – важнейший принцип при формировании портфеля из токсичных и проблемных активов. Планирую запуск такой стратегии. Не для слабонервных.

Еще один важный момент. Друзья, я все время сравнивал текущие цены с докризисными. Для многих компаний условия бизнеса изменились, и прежних высот акции этих компаний могут достигнуть очень нескоро, а могут и не достигнуть вовсе.

Но показать очень существенный рост из ситуации «перепроданности» многие активы вполне способны, что сделает стратегию эффективной.

Планирую провести подробный разбор полетов по данной тематике. Возможно, в формате вебинара.

Много обращений в личку с достаточно интересным вопросом: есть ли вариант заработать – составить, исходя из текущей ситуации, агрессивный восстановительный портфель акций?

Тема вполне актуальная в кризисные периоды. Появляются целые отрасли, множество копаний которых находятся под колоссальным давлением. Так называемые «distressed» (проблемные) компании. Их акции падают в несколько раз, там открываются возможности для инвестиций, которые в случае правильного выбора акций могут на горизонте 1 года принести 100% и более процентов.

Разберем отрасли, наиболее подверженные текущему коронавирусному кризису, и определим некоторые правила для формирования портфелей из таких активов.

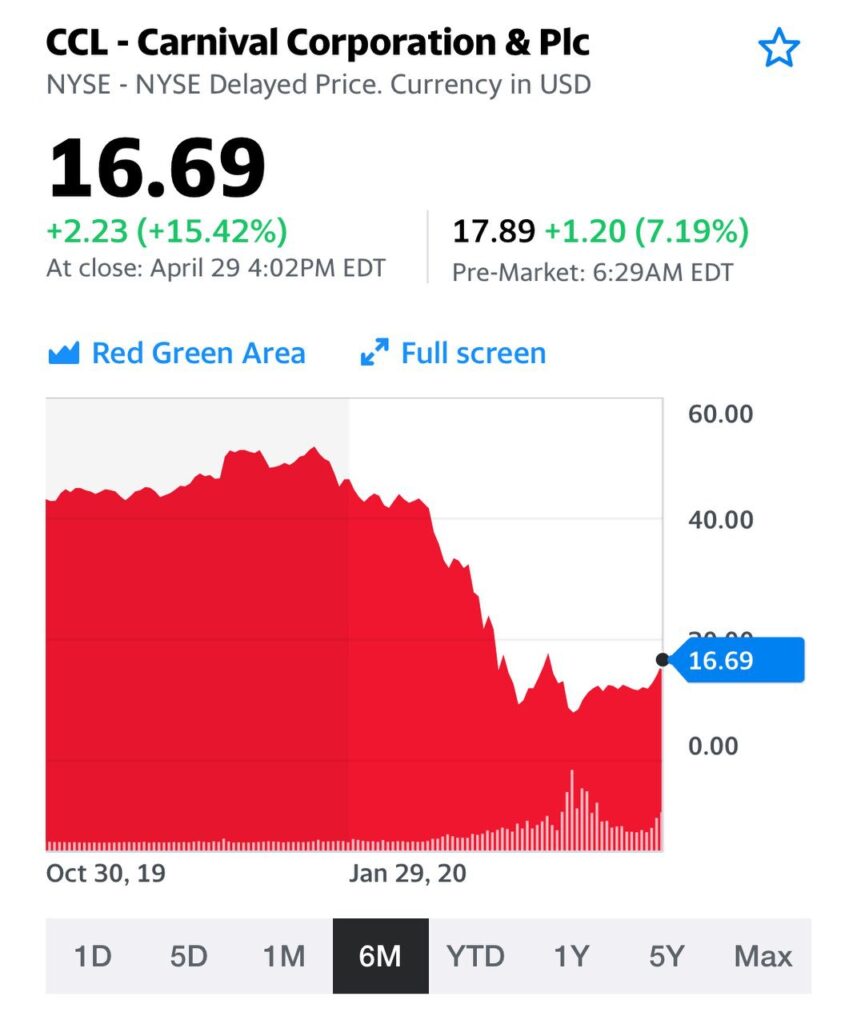

На неделе отвечал на вопросы по круизным компаниям Carnival Corporation (CCL US) и Royal Carribean (RCL US). Их бизнес сейчас практически парализован. Что ж, отличные кандидаты для портфеля на агрессивное восстановление. Их акции «сложились» в пять раз и более с начала февраля 2020. Кстати, я считаю, что Carnival – претендент на дефолт и реструктуризацию долгов. К этой проблеме вернемся чуть позже.

Какие отрасли страдают от кризиса сильнее всего? Все, что связано с туризмом. Авиакомпании. Прекрасный выбор для стратегии. Можно рассмотреть покупку фонда акций из авиакомпаний (JETS US) или – набор из нескольких отдельных наиболее упавших. Например, Delta Airlines (DAL US), сейчас в два раз ниже от максимумов. American Airlines (UAL US) – более чем в три раза ниже от максимумов. Хорошие кандидаты.

Отели. Marriot (MAR US) уже достаточно сильно «отскочили», но «апсайд» до докризисной цены еще 66%. Пока получается неплохо использовать эту идею. Компании, сдающие в аренду автомобили. Безусловно подходят для стратегии. AVIS (CAR US) сейчас стоят $16. До начала истории с коронавирусом акции были около $50. Потенциал можете посчитать сами. Что касается компании HERTZ, завтра поговорим отдельно. Там все более чем проблематично.

Что еще сопутствовало кризису? Катастрофическое снижение цен на нефть. Нефтедобывающие и нефтесервисные компании включаются в список «проблемных». Halliburton (HAL US). Примерно в три раза ниже максимумов годовых. Кстати, также использовал идею на отскоке. Получилось удачно. Сюда же относятся множество нефтяных компаний, как крупнейших, так и средних по размеру.

Ритейл. Всяческий. Оффлайн торговля испытывает серьезные трудности с начала марта. Здесь есть, к примеру, GAP (GST US). Сейчас – в 3,25 раза дешевле, чем на годовом максимуме. И множество других крупных торговых сетей: Bed Bath & Beyond (BBBY US), Abercrombie (ANF US), Gamestop (GME US) и прочие.

Этими примерами не ограничивается список отраслей, «просевших» из-за кризиса очень сильно. Перепроданных активов очень много.

По понятным причинам, это – один из самых уязвимых сегментов туристического бизнеса в реалиях коронавируса. Их бизнес остановился вовсе. Операционная деятельность, по сути, прекращена. Когда будет возобновлена и в каком объеме? Точно не известно. В полной мере – вряд ли раньше, чем через год.

При таких угрозах покупать акции на снижении – большой риск. Это – типичный «падающий нож». Поэтому никаких действий с ними я не предпринимал. Так, акции Carnival Corporation (CCL US) «сложились» в 5 раз от докризисных значений. Акции Royal Carribean (RCL US) показали похожую динамику и снизились в 5.5 раза от уровней января 2020.

Сейчас, вместе с рынком, начался достаточно бодрый «отскок» почти в два раза. Поймать точно «дно» практически невозможно, но не поздно ли их покупать сейчас? Самое важное здесь понимать два момента. Во-первых, это – всего лишь отскок. Да, сильный. Но технический отскок. И движение вверх может быть продолжено лишь при дальнейшем улучшении конъюнктуры рынка в целом. Во-вторых, насколько велика долговая нагрузка компаний? Нет ли угрозы дефолтов, реструктуризации долгов, а то и вовсе банкротства? Если мы ответили на последний вопрос отрицательно, то данные идеи могут быть отличными кандидатами для так называемого агрессивного «восстановительного» портфеля, ориентированного на акции, которые сильно перепроданы и могут показывать опережающую динамику на восстановлении рынка.

К теме такого портфеля подробно вернусь на выходных. Также проанализирую ситуацию с круизными компаниями. Не исключаю, что они могут оказаться неплохими кандидатами для «Агрессивной» стратегии; следите за сигналами в сервисе по подписке BidKogan.

Какова диспозиция? Фьючерсына основные индексы пока в плюсе примерно на 1,5%. Нефть показывает разнонаправленную динамику. Золото оттолкнулось от $1700 и пошло немного выше.

Сегодня начинается двухдневное заседание ФРС и рынок ждет, какое решение будет завтра озвучено по ключевой ставке. Консенсус-прогноз Bloomberg говорит о том, что ставка останется без изменений. Склонен согласиться с тем, что в текущих условиях это было бы оптимальным решением.

От минимальных значений в конце марта рынок вырос уже более чем на 30%, то есть отыграл примерно половину падения. Что дальше? Не исключаю, что впереди нас ждет вторая волна снижения.

Во-первых, на мой взгляд, временный позитив от начала смягчения карантинных мер по большей части уже в цене. Соответственно, игроки в какой-то момент могут поверить в то, что покупать уже дорого, что вызовет массовые продажи.

Во-вторых, на носу май. Правило «Sell in May and go away» может сработать даже в таких неординарных условиях, в которых сегодня приходится работать рынкам. Индексы выросли весьма прилично, и коррекция, хотя бы временная, на мой взгляд, назрела.

В-третьих, не особенно радует пока сезон отчетности, хотя это было вполне ожидаемо. Более того, во 2 квартале результаты будут еще хуже. У технологических компаний прибыль падает из-за снижения продаж и разрыва операционных цепочек (вчерашние новости по Apple – тому доказательство), у банков – из-за резервирования огромных средств под кредитные дефолты.

Как видите, причин для коррекции предостаточно. Однако пока на рынке работают два фактора: 1. Ликвидность, вливаемая регуляторами. Глеб Жеглов из бессмертного фильма «Место встречи изменить нельзя» говорил: «Так пистолет перевесит сто тысяч других улик!». Так и тут – ликвидность может перевесить массу объективных и фундаментальных причин для падения рынка. 2. Уверенность покупателей, что пока еще дешево. Это чисто психологический фактор, поскольку что такое «дешево» и что такое «дорого» – понятия на рынке весьма творческие. И вот как только поймут, что «дорого», может начаться коррекция. И тогда ликвидность может потечь не в лонги по акциям, а в бонды, золото и прочие защитные активы.

Какие делаем выводы? Внимательно следим за новостями. Ни в коем случае не пользуемся «плечами», то есть стараемся избегать маржинальной торговли. Держим в портфелях защитные активы.

По моим оценкам, их доля может сегодня составлять 10-15%. Это позволит чувствовать себя относительно спокойно и обгонять индекс во время падения. А это – основная задача управляющего.

Акции энергетической компании из Оклахомы снизились более чем на 80% за год, а рейтинги облигаций близки к дефолтным уровням.

Какова судьба компании в условиях кризиса? Компания из Оклахомы может оказаться на грани дефолта, что прогнозирует Morgan Stanley и Franklin Resources, как и другие предприятия этого сектора. Chesapeake Energy, по слухам, уже нанимает консультантов по юридическому вопросу реструктуризации долга. Также есть сведения, что одна из компаний взаимных фондов, которой принадлежит значительная часть долга Chesapeake и 12,4% доля акций нефтяного бурильщика, наняла юридическую фирму Akin Gump Strauss Hauer & Feld для переговоров перед потенциальным дефолтом.

Ключевым вопросом является то, сможет ли компания выплатить $136 млн по “младшим бондам” (облигации с близким сроком погашения) до 1 июля, а также $192 млн до 1 августа. Ухудшает ситуацию недавний квартальный отчет, в котором раскрыты данные о падении выручки на 31% до $1,93 млрд, а чистый убыток составил $346 млн. Компания предпочитала обеспечивать финансовую деятельность за счет долга, который увеличился до $9 млрд.

Вопрос претендентов на дефолт мы рассматривали буквально вчера. И вот он, реальный пример. Судя по стоимости бондов компании на уровне 7-17% от номинала, дефолт неизбежен и будет реструктуризация. 3-й сценарий наш.

Можно ли здесь заработать? Теоретически – да. Но помните, что, скорее всего, придется проходить через какие-то юридические процедуры. Не факт, что организовать это дистанционно будет легко и без существенных затрат. Также имейте в виду, что риски очень велики и итог таких инвестиций может быть 0.

Акции и облигации Chesapeake Energy я не покупал. И пока не собираюсь, но буду следить за развитием ситуации и обязательно оповещать о новостях в канале.

Также напомню, что Chesapeake Energy по решению акционеров провела обратное дробление. 200 обыкновенных акций с 15 апреля станут 1 акцией.

Это очень «популярный», если можно так выразится, заемщик у инвесторов.

Турция занимала в разных валютах много и часто. И предлагала неплохую доходность! Последние годы в Турции были и политические, и экономические потрясения. В 2019 году страна вошла в период рецессии. В коронавирусный кризис Турция входит явно не в лучшей форме.

Давайте посмотрим внимательнее на цифры. Долг Турции к ВВП составляет 33,1% и незначительно рос последние годы. С этой точки зрения угроз нет. Инфляция последние 4 года повышалась и была стабильно двузначной с 2017. 15,5% вижу в 2019 году. Напомню, что после валютного кризиса 2018-го года ЦБ Турции поднимал ставку до 24%, но даже это не помогло затормозить рост цен серьезно. Правда, следует отметить, что экономика Турции могла показывать рост и при весьма высокой инфляции в 8-10%. Так в 2017-ом году рост ВВП составил 7% при инфляции 11%, но это – в прошлом. Сейчас о росте говорить вряд ли придется. Безработица увеличилась с 10,9% в 2016 до 13,70% в 2019 году. Дефицит бюджета невелик и не превышал 2% по последним известным данным. В целом, ничего катастрофичного нет, хотя настораживает инфляция и безработица.

Опасность кроется в другом. В Турции тают золотовалютные резервы. С января они сократились на 26% и в апреле составляли $26,9 млрд. С такой скоростью, уже в этом году страна может остаться без резервов вообще. При этом Турция является нетто-импортером, а турецкая лира подешевела на 16% с начала года, что дополнительно осложняет ситуацию. На этом фоне Moody`s уже снизил рейтинг Турции до высокоспекулятивного B1. Я полагаю, что S&P последует в ближайшее время.

Безусловно, снижение резервов и нездоровая экономика сильно настораживают. Инвесторы сейчас уже уверены в Турции явно поменьше. Но я бы хотел отметить такой важнейший фактор. Практически не сомневаюсь, что Турции, в случае трудностей, поможет Европа. Хотя Турция не член Евросоюза, как Греция, и ее не будут заливать «грузовиками из денег». Но Турция, в тоже время, – огромный рынок сбыта для Европы. Географическое положение Турции делает ее чрезвычайно важной с политической точки зрения, торговли, обороны (не забываем, что Турция – член НАТО). Одним словом, никто не заинтересован в экономическом хаосе на территории этой страны. А именно этим угрожает дефолт. Новый экономический кризис, скорее всего, случится на фоне коронавируса. И снижение рейтингов тоже может последовать дальнейшее.

Я бы пока не наращивал позицию по долгам Турции. Мне кажется, можем увидеть цены долгов пониже в этом году.

Сегодня поговорим о крупнейшей экономике Африки – Южно-Африканской Республике.

ЮАР – наиболее богатая и развитая страна африканского континента. Своих успехов она во многом добилась благодаря обеспеченностью ресурсами, а также активному участию в их освоении инвесторов из развитых стран. Сокращение объемов этого «участия» по политическим причинам могло негативно сказываться на экономике страны в последние десятилетия.

Посмотрим, с какими показателями ЮАР входит в текущий кризис. Экономика страны последние года близка к стагнации. Рост ВВП в среднем не превышал 1%, начиная с 2016-го года. Инфляция на фоне низкого внутреннего спроса находится под контролем и снижалась с 6% в 2016 году до 4% в 2019. Дефицит бюджета, в свою очередь, немного увеличился с 4% от ВВП в 2016 до 6% – в 2019 году. Уровень долга к ВВП – 62%, умеренно рос последние годы. Поражает уровень безработицы – около 29%. Видимо, это – специфика экономики ЮАР. Безработица не снижалась ниже 26% в последние 5 лет и сильной динамики ее увеличения также нет. Поэтому можно принять как «должное».

В целом, ничего позитивного у ЮАР нет, но кредитные метрики с «натяжкой» можно назвать удовлетворительными.

Я бы внимательно смотрел за состоянием экономики в этом году. Не думаю, что стране угрожает дефолт в краткосрочном горизонте. В то же время, если ЮАР сумеет не «провалиться» в серьезную рецессию и не потеряет значительную часть золотовалютных резервов на фоне локальных минимумов по многим сырьевым товарам, она может стать интересной идеей, которую можно «поймать» на дне. Есть две важные предпосылки для этого. Во-первых, значительная часть долга ЮАР – в ее национальной валюте, рандах. Это в некоторой степени защищает ЮАР от угрозы внешнего долга в USD при девальвации собственной валюты. Последним инструментом правительство не гнушается активно пользоваться – ранд снизился на 31% по отношению к доллару США с начала года. И это также может стимулировать внутреннюю экономику, когда сырьевые рынки начнут восстанавливаться. Во-вторых, значительная часть экспорта ЮАР – это золото, алмазы, платиноиды. Что происходит с ценами на золото, сейчас всем известно. Таким образом, по моему мнению, ЮАР, несмотря на относительно слабые кредитные метрики, может быть интересной возможностью в случае разворота сырьевых рынков в 2020 году. При этом, можно рассмотреть вложения именно в национальной валюте ЮАР – рандах. Она очень близка к историческому минимуму к доллару США.

Хочу обратить внимание просвещенного человечества на следующий факт. Мало кто об этом писал, а, между тем событие выдающееся.

ФРС обьявил о том, что, в рамках поддержки экономики, начинает выкуп с рынка корпоративных облигаций более низкого инвестиционного рейтинга. То есть предметом покупки стали даже облигации корпораций с рейтингом BB-.

Переводя на русский язык, ФРС обьявило All-in. Это очень серьезный сигнал рынкам.

Мера абсолютно беспрецедентная.

Означает она следующее. Американские монетарные власти понимают, что впереди, очень возможно, огромное количество дефолтов. И – самое главное – большие проблемы у банков. Банки США вовсю кредитовали под эти самые облигации.

То есть сегодня ФРС будет выкупать облигации, к примеру, таких корпораций, как Xerox, Dell, Goodyear, WDC, Seagate и прочих.

Это, друзья мои, нам с вами шикарный повод задуматься!

Я очень подробно говорил об этих и иных очень интересных инвестиционных возможностях. Еще более подробно об облигациях буду .

Подумайте сами. Доходности по такого рода облигациям сегодня, особенно в условиях, когда ставка по UST практически равна нулю, достигает и 4%, 5% и, даже в некоторых случаях, 6% процентов годовых в долларах. У вас апсайд по цене, и иногда более чем значительный. Плюс весьма внушительный по нынешним временам купон.

Посчитайте сами. ФРС выкупает. Значит, сильно упавшая цена будет с высокой долей вероятности расти. И купон: иногда 4%, а иногда и 7%.

Высокий шанс того, что долларовая доходность за год (по относительно консервативному, а в условиях выкупа ФРС – КОНСЕРВАТИВНОМУ!!) инструменту может измеряться двузначными цифрами в долларах США.

Ко мне часто в последнее время приходят клиенты с просьбой составить хороший инвестиционный портфель с горизонтом инвестиций пару-тройку лет.

Друзья! Еще раз обращаю ваше внимание: ситуация беспрецедентная!! Не воспользоваться – великий грех!

Сегодня, после решения ФРС, этот процесс – составления подобного инвестпортфеля, становится крайне приятной и интересной задачей. Главное – темой вполне благодарной.

Сегодня поговорим о двух крупнейших экономиках своих регионов – Бразилии и Индонезии.

Бразилия неоднократно и часто выходила на международный долговой рынок, у нее много еврооблигаций, номинированных в долларах. Объем внешнего долга стремится к объему ВВП. Около года назад он составлял 87,9% к ВВП. Вижу стремительный и постоянный рост доли долга к ВВП, начиная с 2014-го года. В стране высокий уровень безработицы, свыше 12%. Также ощутимый дефицит бюджета – свыше 7% от ВВП. При этом реальный рост ВВП незначителен в последние годы – около 1%. Единственное, за что можно «похвалить» Бразилию – это уровень инфляции. Пока ее удается сдерживать на уровне не выше 4%. В целом, вывод неутешительный: я бы поостерегся сейчас рассматривать бонды Бразилии. Не думаю, что следует ожидать скорого дефолта, но рейтинг точно может быть понижен.

Индонезия – крупнейшая экономика юго-восточной Азии с населением около 265 млн человек. Экономика экспортно-ориентированная, безусловно страдает от последствий снижения цен на основные товарные группы. Присутствует на мировом долговом рынке давно. Выпускает еврооблигации как в долларах, так и других валютах. Суммарный государственный долг составляет около 30% от ВВП. Динамика в последние годы – очень слабый рост долга по отношению к ВВП. Инфляция – 3%. Рост ВВП в последние годы не опускался ниже 5% в год. Дефицит бюджета составляет незначительные 2%. Безработица на приемлемых уровнях около 5%. Вывод: за Индонезию можно лишь порадоваться. Нам бы так в России! Не вижу здесь никаких угроз для дефолта в среднесрочной перспективе, и вряд ли снижение рейтингов последует из-за последствий кризиса.

В ближайших публикациях продолжим рассматривать суверенное кредитное качество стран, у которых имеется в обращении значительное количество долгов.

Консультирую клиента. Стратегия управления консервативная: куплены бонды очень надежных компаний. Более того, часть средств – в кэше, и в тот момент, когда все упало, были докуплены облигации одного очень качественного эмитента (которые уже неплохо выросли в цене). По данному портфелю, который в момент экстремальной ситуации и настоящего форс-мажора (мы понимаем, что происходившее на рынках в первой половине марта иначе и назвать нельзя), просел всего на 6%, ощущал себя «отличным парнем».

Приходит этот клиент ко мне и ругается. Дескать, как же так, вы мне обещали, что это КОНСЕРВАТИВНЫЕ ВЛОЖЕНИЯ. Я вам дал денег и попросил сделать БЕЗРИСКОВЫЕ инвестиции.

Каждый из нас прав. Проблема – в понимании рисков.

Есть ли риск того, что мой клент не сможет получить свои деньги? Иначе говоря, что по каким-то бондам будет дефолт? Учитывая надежность компаний, риск минимальный.

Есть ли риск колебаний цен? И, следовательно, риск просадки стоимости портфеля в моменте? Да, разумеется. В стабильных условиях и, особенно, в условиях роста процентных ставок, этот риск крайне невелик. Но он есть, и в ситуации форс-мажора этот риск с блеском реализовался. Впрочем, клиент волнуется. Судя по отчету, его портфель формально упал в цене.

Да, есть декларации о рисках, которые большинство инвесторов подписывают не глядя. Главное: четко понимать, что при желании получить доходность хоть чуть выше ставки депозита в самом надежном банке, определенные риски имеют место быть. И знать их надо.

Большинство из нас вроде бы представляют, что такое бонды и как они «работают». В действительности, не многие знакомы со всеми нюансами. А они более чем существенны. И могут кому-то позволить разбогатеть, а кому–то элементарно разориться.

Об этом я и предлагаю поговорить на ближайшем .

– Что такое эти самые бонды? Какие они бывают? – Как они торгуются? – Как научиться в различных ситуациях, используя свои модели и прогнозы, выстраивать свою собственную стратегию управления ими? – Как можно ощутимо заработать, используя свои знания о нюансах и тонкостях? – – Где таятся подвохи? – Как оценить риски и с блеском ими воспользоваться? – В каких ситуациях какие бонды покупать?

Что и как можно делать в текущей ситуации? Какие бонды стоит покупать? От каких стоило бы сегодня отказаться? Рассмотрим на конкретных примерах.

Бонды – основа финансового рынка. Шатается основа – шатается рынок. Крепкая основа – стабильный рынок.

Поговорим о том, как можно, внимательно отслеживая поведение облигаций, предугадать тренды на рынке акций. Только настоящий, бесценный «боевой» опыт, минимум теории.

В период сильной рыночной турбулентности, который мы наблюдаем сейчас, непременно начинаются разговоры о возможных дефолтах. И в первую очередь – дефолтов суверенных. Дефолтов по долговым обязательствам стран, ведь именно они запускают цепочки по неисполнению и корпоративных обязательств.

Уже успели «отличиться» в этом плане Аргентина и Ливан. По Аргентине история традиционна. Они «дефолтят» в любой сложный момент на рынках уже на протяжении более двух десятилетий. Проблемы у Ливана назревали давно, и он в общем-то «опередил» кризис – сделал это даже чуть раньше. Это было ожидаемым.

Самое опасное для рынков – «сюрпризы». Неожиданные дефолты. Главный вопрос сейчас: кто может быть следующим?

По данным западного источника «Handelsblatt», только у стран с низким и средним доходом, не включая Китай, в 2020 году истекает срок государственных займов на сумму 415 млрд долларов, в 2021 году – еще на 147 млрд долларов. Из-за оттока капитала едва ли будет возможно рефинансировать их путем выдачи новых займов с доступными процентами. Также эксперты «Handelsblatt», напоминают о том, что стоимость валюты в развивающихся странах упала по отношению к доллару на 5-25%, в результате чего дорожает обслуживание внешних долгов. К странам, в наибольшей степени затронутым девальвацией валют, относятся Бразилия, Мексика, Индонезия, Россия и ЮАР.

Я бы сразу исключил из списка угроз для дефолта в среднесрочном горизонте Россию. Задолженность России по отношению к ВВП незначительна, а запас золотовалютных резервов настолько велик, что Россия сможет «продержаться» значительное время даже при низких ценах на нефть. Мексика также очень подвержена низким ценам на нефть. Государственный долг к ВВП Мексики составлял примерно 50% от ВВП по последним опубликованным данным, и это не является критичным уровнем. Последние годы уровень долга не показывал динамики к росту. Инфляция по итогам 2019 года – 3,6%. Безработица – 3,5%. Есть дефицит бюджета на уровне 1,6% по отношению к ВВП. Вполне приличные метрики для развивающейся экономики. Рейтинг Мексики остается на инвестиционном уровне – ВВВ от S&P и Fitch. И самое главное – ближайший очень «большой и богатый» сосед – является союзником Мексики в экономическом плане. В случае трудностей поможет, скорее всего. Так что я бы Мексику также исключил из списка возможных угроз для дефолта.

В ближайших публикациях обязательно вернусь к данной теме. Рассмотрим потенциальные угрозы дефолта как ЮАР и Индонезии, так и других стран, о которых мало говорят, но именно оттуда могут прийти неожиданные сюрпризы, которые наиболее болезненно отражаются на глобальных рынках.

Почему это важно знать? Такие единичные дефолты, даже не сильно значимых стран, для глобальной экономики могут запускать «цепочки» дефолтов и привести к эффекту «домино».

Получаю множество посланий от подписчиков. Смысл большинства вопросов один.

ПОЧЕМУ, учитывая катастрофическую ситуацию с безработицей, скорое разорение значительного количества бизнесов, неизбежные дефолты корпораций и стран, и полную неясность с перспективами развития мировой экономики, РАСТУТ РЫНКИ?

Когда они логично развернутся, начнут падать, покажут нам второе дно, и можно будет начать покупать?

Они, эти рынки, УЖЕ отскочили. Увы.

Процитирую замечательную, пусть и достаточно длинную, статью Ильи Коровина. О временном лаге и рыночных закономерностях. Очень верно подмечено.

«Еще немного об актуальных закономерностях, существующих практически в каждом финансово-экономическом кризисе.

Сегодня расскажу об очень важной вещи, которую многие недооценивают и от этого совершают в кризис классические ошибки. Речь пойдет о его величестве Временном Лаге)

В каждом кризисе наступает момент, когда финансовые рынки резко отлетают от дна и начинают расти. …. Казалось бы, самое время покупать. Падения уже нет. На графике явно произошел разворот. От низов отскочили на 10-20-30% но до возврата к начальным уровням еще имеем очень большой апсайд. Но при этом ….акции почти никто не покупает и в разворот почти никто не верит. Почему? Потому, что существует двойная инерция.

Во-первых,люди психологически напуганы и растеряны.Еще недавно все рушилось, мы полны кортизола, нашими эмоциями управляет страх.В этот момент резко перестроить мозги на позитив и начать покупки – это удел очень немногих единиц, умеющих контролировать свои эмоции. Именно эти люди (наряду с теми,кто выкупал последовательно все падения,) и зарабатывают в кризис самые большие деньги,в отличии от большинства, кто покупает рынок гораздо выше,когда новостной фон выравнивается и/или становится позитивным. Но помимо психологии есть и вторая инерция,мешающая людям покупать. Это совершенно справедливые мысли о том,что мы еще не видели проблем, которые произойдут в реальном секторе. Череду банкротств, убытков,безработицу и т.д. Все,что приносит с собой кризис. Да,банкротства будут. Да,это происходит к каждом кризисе.Но приведет ли это к обязательному падению рынков, ко второй волне? НЕТ,чаще всего – не приводит. Почему?

А вот тут мы и подходим к сути сегодняшнего разговора. Дело в том,что между финансовым и реальным сектором всегда существует временной лаг. Как это работает?

На финансовом рынке все происходит стремительно. Он самый ликвидный и самый чувствительный. Все что происходит в экономике и в мире,от войн и революций до погодных явлений, все что становится известно, весь новостной фон – он МОМЕНТАЛЬНО отражается на ценах активов (кто хочет в этом разобраться подробней,рекомендую – “Гипотеза Эффективного рынка”, Юджин Фама ,Нобелевская премия по экономике за 2013-ый год).Более того – на ценах финансового рынка моментально отражаются и все ОЖИДАЕМЫЕ ЭФФЕКТЫ от уже известного новостного фона. Иными словами – если известно, что нас ждут банкротства и спад реального сектора, то все это СРАЗУ ЖЕ отражается на ценах акций,облигаций и других фин.инструментов. Таким образом, финансовый рынок не только реагирует на кризис быстрее реального, он еще и имеет так называемый предваряющий эффект. И поэтому – тот обвал который мы видели на рынках в последний месяц-полтора, это уже и БЫЛИ те цены, в которые были заложены все БУДУЩИЕ проблемы реального сектора. А сейчас, когда по рынку прошла очистительная паника и маржинколы,когда активы по очень низким ценам сменили хозяев, перейдя из слабых и глупых рук в сильные и умные, когда рынки заливаются ликвидностью, когда компании объявляют байбеки – финансовые рынки начинают УЖЕ восстанавливаться ПОСЛЕ кризиса….При том, что в реальном секторе кризис ЕЩЕ только НАЧИНАЕТСЯ. Странно ли это? Нет,это НОРМАЛЬНО. И так происходит в каждом глубоком кризисе, которые я видел начиная с 1993-го года.

Поэтому, лично я совершенно не буду удивлен,если все финансовые рынки в ближайшее время продолжат последовательный возврат к докризисным ценам при ОДНОВРЕМЕННЫХ проблемах в реальном секторе –банкротствах, росту безработицы, падении цен на недвижимость и т.д.

А потом,спустя определенный временной лаг,реальный сектор тоже переболеет (коронавирусом)) и устремится вверх,вслед за финансовым рынком.

Сколько длится этот временной лаг? Конечно,точных цифр нет. Рынок –это не математика. Но обычно это несколько месяцев, максимум – год.

Например,я прекрасно помню как в 1998-ом году,фондовый рынок развернулся от самых низких цен осенью и потом начался стремительный рост на много лет вперед. При этом, реальный сектор продолжал банкротиться и стагнировать почти весь 1999-ый,в частности – самое дно цен на недвижимость было спустя почти год после дна на фонде. Тогда,летом-осенью 1999-го мне было очень забавно и удивительно наблюдать стремительно растущие акции и одновременно – домкратом падающую недвижку) Ну а потом,видя эти закономерности во многих последующих кризисах,я уже перестал этому удивляться.»

Если вам не жаль этих людей чисто по-человечески, то пожалейте их экономически. Дело в том, что на них, как на планктоне, живут «киты». Банки, торговые центры, авиакомпании и системы такси. Казалось бы, как ИП с тремя сотрудниками может положить крупный банк? Просто! «Киты» питаются планктоном, и им хватает потому, что его много.

Что может случиться с огромным ТЦ, если съедет магазинчик на 25 метров, в котором работает 3 человека? Ничего. А если таких магазинчиков – этажи? Всё, сливаем воду. Падает трафик, закрываются фудкорты, а потом съезжает якорный арендатор. А у ТЦ – крупные кредиты в крупных банках. Которые становятся дефолтными. Ложится банк, и костяшки начинают падать, пока не упадут все. Еще раз – киты вымрут без планктона! Лягут арендаторы – ляжет ТЦ.

В проигрыше – все. Даже если вы бюджетник или сотрудник госкорпорации. Просто ваш проигрыш в этом случае не моментальный, а растянутый во времени.

Хотя, почему я говорю, что в проигрыше все? Если стоит задача «отжать» ТЦ, «отжать» кучу интересных активов, то оно конечно. Политика абсолютно грамотная. Пусть все умрут, и тут тогда мы….

Но давайте все же исходить из хорошего. Из парадигмы заботы государства о нашем с вами здоровье. В таком случае у государства тоже есть варианты. Совершенно не обязательно запирать всех дома.

Можно, например, разработать ряд санитарно-эпидемических норм. Заставьте нас обеззараживать помещения, носить маски и перчатки, соблюдать дистанцию между сотрудниками, раз в неделю делать тесты на коронавирус… Однако дайте выйти на работу.

Раз уж государство приняло решение идти по другому пути, о котором мы, надо сказать, не просили, не должно ли оно, государство, взять на себя ответственность за последствия? И позаботиться о тех своих гражданах, которые оказались в группе финансового риска?

Итак! Что делать? Как помогать?

Что делают упомянутые развитые страны? Там основной объем помощи идет через прямое субсидирование МСБ.

Необходимо провести следующие мероприятия: – Выдача денег на зарплаты, – субсидирование кредитов, – списание налогов. – прямая выдача денег сотрудникам пострадавших предприятий. Да-да. По принципу «На!». У каждой страны по своему, конечно, но мейнстрим – именно прямая денежная поддержка. Поэтому не надо изобретать велосипед. Надо ДАТЬ денег людям. Без встречных обязательств.

Кому? • Сотрудникам-физическим лицам, зарегистрированным как работающим в любом субъекте МСБ. • Всем ИП с нужными ОКВЭДами из пострадавших отраслей. • Всем, вставшим на учет как «самозанятый» либо ранее, либо при обращении за выплатами. Это, по минимальной оценке, около 18-19 миллионов человек. • Безработным.

Сколько? В размере средней зарплаты по региону. Это все статистически есть, в разбивке чуть ли не по городам. Еще раз подчеркиваю. Не в размере прожиточного минимума. Поживите-ка на него, господа хорошие, сами. Именно СРЕДНЮЮ ЗАРПЛАТУ ПО РЕГИОНУ.

Как долго? 2-3 месяца.

Еще кому? Срочно, нет ЭКСТРЕННО требуется помощь субъектам МСБ в размере полной ставки аренды за время вынужденного простоя, плюс необходим бонусный месяц на раскрутку.

А про прочие, прочие, прочие постоянные, но жизненно необходимые затраты, в том числе – налоги, в том числе – зарплатные. Не надо прощать налоги и проценты по кредитам. Надо просто ДАТЬ денег на их выплату.

Доказывается все это легко. Все отчетности есть в ФНС. Это надо делать, потому что иначе, как я уже сказал, ляжет бизнес арендодателей, а за ним – банки. Вам же, ребятки, потом эти банки спасать. Посчитайте. Дороже в итоге окажется.

Помимо этого необходимо:

1. Перенести погашения тела всех кредитов до отмены карантина плюс 1-2 месяца, а проценты по займам всех компаний кроме сырьевых и физлиц заплатить за счёт бюджета. Справится бюджет, не оскудеет. Не треснет. 2. Компенсировать расходы арендаторов. Обязать владельцев недвижимости не брать арендную плату в обмен на оплату государством их процентов по кредитам, и отмену налога на имущество на этот период. Те, у кого помещение в собственности, скорее всего, переживут, просто должны получить льготу по налогам.

По моим оценкам, на все предложенные меры уйдет порядка 5-6 триллионов рублей или чуть более 4% ВВП, что есть ниже минимума по сравнению с грандами мировой экономики.

И эти деньги у нас – ЕСТЬ. В ФНБ на сегодня после всех запланированных трат на выкуп Сбербанка и т.п. чистый кэш – 9 триллионов, как минимум. Плюс то, что покупалось в рамках бюджетного правила в 1 квартале. Выпадающие нефтяные доходы пока покрывать не надо. Денег – много. Надо отдать их людям.

Отдельно про Москву:

Тут я бы предложил для компенсации расходов взять, да и временно отменить все тендеры на перекладывание плиток, салюты, парады и прочее (в эпидемию все это не актуально), порезать расходы на подсветку, озеленение. Вот вам уже несколько свободных миллиардов. Нам что важнее, в конце концов? Чтобы город сиял? Или выживание его бизнеса, выживание его основ – его населения?

Почему это беспроигрышная политика, и в нее играет практически весь мир? Потому что эти выплаты их получатель понесет или в банк на погашение кредита, или в магазин на потребление, и экономика получит толчок. Тут нет проигравших. Долгосрочный эффект для экономики в целом по стране будет только положительным.

И самое главное, власть ведь тоже будет в выигрыше:

1. Получит благодарное население. 2. Предотвратит социальный взрыв. 3. Удержит страну от сползания в хаос. 4. Сможет удержать миллионы талантливых людей от эмиграции. Ибо, поверьте, люди посмотрят на все, что творится, самые энергичные соберут манатки, да и уедут.

Основная функция государства – это ЗАЩИТА СВОЕГО НАСЕЛЕНИЯ, СВОЕГО НАРОДА. Если вы думаете, что можно как-то самоустраниться от этого и поиграть в игру «ничего, как-нибудь рассосется, а то иначе бюджет треснет». Уверяю вас. Не рассосется. Сегодня НАДО помочь населению и бизнесу. Завтра будет помогать просто некому.