Результаты оказались лучше прогнозов рынка, акции компании взлетели на пост-маркете на 7%. Особый вклад внесло облачное подразделение компании (выручка $395 млн против убытков в $590 млн в прошлом году) в противоположность Microsoft, которая показывает последовательное снижение роста доходов от облачных сервисов Azure.

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

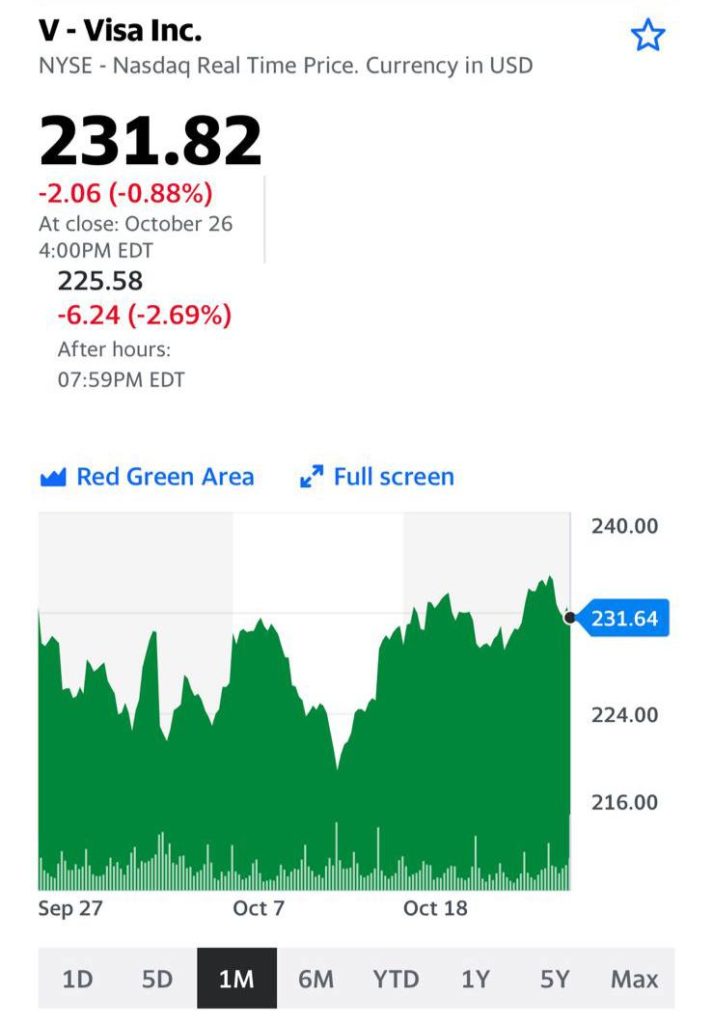

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.

Монополия Apple и Google, взимающих со всего сущего и бдящего 30%, достала кажется всех.

Опять двадцать пять: в Вашингтоне был представлен новый двухпартийный законопроект, направленный на усиление конкуренции на рынке магазинов приложений, где в настоящее время доминируют Apple и Google. Другими словами, законопроект предлагает изменить бизнес-модель магазинов приложений обеих компаний и структуру мобильных операционных систем. Частично законопроект нацелен на системы покупок внутри приложений для компаний, которые владеют магазинами приложений с более чем 50 млн пользователей в США. Согласно закону, такие компании, как Apple и Google, не будут иметь права определять условием распространения приложения в своем магазине использование своей системы оплаты в приложении.

Как отреагировал рынок? Никак. Либо инвесторы не верят, что антимонопольное расследование увенчается успехом, либо предпочитают не замечать потенциальные риски. C другой стороны, многие ожидают выпуск нового IPhone, который (в теории) должен состоятся этой осенью.

Что дальше? Полагаю, в какой-то момент и ту, и другую корпорацию заставят «поиметь совесть». Но очень боюсь, что это будет совсем не так скоро, как хотелось бы.

Любопытные наблюдения по следам фантастической отчетности технологических гигантов США.

Все три компании отчитались великолепно.

Выручка Microsoft за четвертый квартал финансового года составила $46,2 млрд, чистая прибыль – $16,5 млрд, а прибыль на акцию – $2,17. Выручка компании выросла на 21% по сравнению с аналогичным кварталом прошлого года, а чистая прибыль за тот же период выросла на целых 47%.

Alphabet. Выручка поисково-сервисной компании в прошедшем квартале составила $61,9 млрд, чистая прибыль – $18,5 млрд, а прибыль на акцию – $27,26. Рост выручки составил 62%, рост чистой прибыли 166%, по сравнению с аналогичным показателем 2020 года.

Apple Inc. сообщила о самой большой прибыли за весенний квартал за свою 45-летнюю историю. И это несмотря на то, что пандемия продолжает оказывать давление на мировую экономику. Объём выручки вырос на 36% — до $81,43 млрд (годом ранее было $51,9 млрд), в частности, за счет стабильно высокого спроса на iPhone. Чистая прибыль составила $21,74 млрд, прибыль на акцию — $1,30. Apple также объявила ежеквартальную выплату дивидендов в размере $0,22 за акцию.

Отличные отчеты, очень хорошие перспективы дальнейшего роста компаний. И… Все три компании немного упали в цене на вчерашних торгах. Другое дело, что отчеты были опубликованы сразу после завершения торгов.

Впрочем, невероятного энтузиазма в акциях всех этих компаний и на пост маркете обнаружено не было. Странно? Удивительно? Вовсе нет. Ситуация более чем понятна. Похоже, срабатывает правило «покупай на слухах, продавай на фактах».

Понятное дело, на такой невероятной отчетности ничего плохого точно не может произойти. Прогнозы аналитиков посрамлены. Все компании-гиганты – красавцы. Но рынок явно желает прогуляться вниз. И он обязательно прогуляется.

Впрочем, сегодня среда. Значит, ждем добрых и ласковых слов от ФРС, которые могут повлиять на рынок куда больше любых отчетов. Ибо отчеты – это про прошлое. А вот «добрые приветы» от ФРС – про будущее. А рынок, как известно, смотрит в основном вперед. Ждем. Трепещем.

Что делать с молодыми людьми, которые пока не планируют прививаться – вопрос, который мучает многие страны.

C любопытной инициативой выступили власти штата Западная Вирджиния.

Администрация предлагает выплачивать специальные стодолларовые бонды (облигации) для всех жителей в возрасте от 16 до 35 лет.

Губернатор планирует воспользоваться деньгами, которые штат получил из федерального центра.

Обещанные бонусы затем будут зачислены на счета молодым людям, которые вакцинируются.

Согласно расчету властей, это увеличит количество получивших искусственный иммунитет с 42% до 70%.

Власти видят в этом и экономическую выгоду. На программу будет потрачено около $27,5 млн в то время, как на тестирование от коронавируса штат уже потратил $75 млн.

Отчасти схожая схема работает и в Москве. Хотя суммы здесь, разумеется, не такие сочные.

В столице сходившие за первой дозой прививки могут получить подарочную карту номиналом 1000 рублей или промокод на аналогичную сумму.

Однако в Москве программа распространяется только на жителей старше 60 лет.

Интересно, какие еще коврижки придумают власти, чтобы стимулировать народ вакцинироваться.

Удивительная, скажу я вам, картинка.

К примеру, в Индии удар последней волны настолько силен, что, казалось бы, одно лишь это могло выступить серьезным стимулом для вакцинации во всем мире.

Вот где, надо сказать, молодые люди и рады были бы привиться, только вакцина до последних дней была доступна жителям от 45 лет и старше.

В результате приличная часть смертельных случаев приходится сейчас на долю молодых сорокалетних мужиков с весьма приличным здоровьем!

Но даже это не в состоянии сломить лень и опасения людей перед вакцинацией.

Пока/если вторая разрушительная волна ковида не доберется и до других стран, финансовые стимулы, похоже, станут самым весомым аргументом для колеблющихся.

Любопытные новости доносятся до нас из серпентария.

Монополии Apple брошен вызов.

Пока речь идет о подкастах, но… Лиха беда начало. Те самые 30%, взимаемые Apple со всего, что еще движется, достали всех.

Кстати, это и Google касается.

«Бескорыстие и доброта» интернет-гигантов у многих сидят в печенках.

Во вторник вечером стало известно, что компания Spotify официально выходит на рынок подкастов в США.

Эта новость появилась всего через неделю после того, как Apple объявила о своем собственном предложении по подписке подкастов.

Большие игроки почувствовали, что подкасты смогут окупить себя благодаря рекламному рынку. Именно поэтому Spotify приобрел за $235 млн компанию Megaphone, которая занимается рекламными технологиями.

Новая функция подписки позволит подкастерам отмечать выпуски, как предназначенные только для подписчиков, и размещать их на Spotify и других платформах. Компания планирует привлечь известных авторов щедрыми предложениями. Предполагается, что первые два года авторы будут получать 100% доходов❗️

Начиная с 2023 года компания будет взимать комиссию в размере 5% за инструмент. Apple, с другой стороны, берет 30% в первый год, а затем снижает комиссию до 15% во второй год.

Итак. 0 и потом 5. Или 30 и потом 15.

Как говорится, почувствуйте разницу.

Параллельно с этим появилась информация, что антимонопольные органы ЕС собираются предъявить обвинение Apple из-за жалобы конкурентов из Spotify.

Шведская компания указывает, что AppStore специально блокирует конкурентов.

Также Spotify жалуется на 30% плату, взимаемую с разработчиков приложений за использование системы покупок внутри приложений Apple.

Если европейский регулятор согласится с претензиями Spotify, то Apple может «светить» штраф в размере до 10% от всего глобального дохода.

Внутривидовая конкуренция самая суровая! А вы еще спрашиваете, почему я все это серпентарием называю…

В последнее время число провидцев и ясновидящих растет как на дрожжах.

Как выясняется, видеть будущее – не такая уж и сложная задача. На днях она блестяще была решена несравненной Кэти Вуд. Возникает ощущение, что этой хрупкой барышне по плечу буквально все.

Если чуть ранее Кэтти нам всем поведала страшную тайну о том, что еще немного, и цена акций Теслы должна пробить 3000. Ну там… Годик-другой, и все будет. То теперь новое, леденящее душу сообщение. Оказывается, капитализация Битка в 1 триллион – это вообще ничто.

Глубина анализа потрясает: «If we add all of the potential demand relative to the limited supply, we come up with incredible numbers over the long term. We have just begun. One trillion dollars is nothing compared to where this ultimately will be.”

Что на это можно добавить? Только одно. Хочется верить, что позиции в фонде у Кэти не на марже 1:5

Если серьезно, быть в этой жизни, как мы понимаем, может все что угодно. Тем не менее, одно дело надежды и мечты, другое – анализ и расчет.

Слушайте, а может для нее марафон специальный подготовить? «Методика оценки потенциальной стоимости Битка и Теслы, специально для гениев»…

Вчера журналисты одного уважаемого издания выпытывали у меня страшный секрет:

Пытали долго и с пристрастием?

Забавно: с одной стороны, я не представляю РФПИ. С другой стороны, никак не связан с менеджментом Телеграм. Но журналисты упорно допрашивали меня: может, это попытка РФПИ начать влиять на политику Телеграм? Апофеозом был вопрос: а разве можно государственные деньги вкладывать в такие облигации?

Друзья мои! Откуда я могу знать, зачем РФПИ перекупил пакет саудитов? Пришлось выдать журналистам страшную тайну – чтобы заработать!

Впрочем, давайте разберемся.

Как известно, саудиты приобрели в общей сложности порядка 15% облигационного выпуска.

То есть вложились примерно на 150 миллионов долларов. Возможно (мы можем сейчас только строить предположения), РФПИ перекупил какую-то часть пакета облигаций. Допустим, половину, то есть на 75 миллионов долларов. Тикет вполне комфортный для данной организации.

Что дальше? Как известно, Телеграм в конце апреля должен вернуть кредиторам достаточно крупную сумму.

Потому для компании размещение облигаций в данном случае – вполне логичный шаг.

Что дальше?

Долг обладает совершенно отвратительной особенностью – его нужно отдавать. И облигации Телеграмм, как ни удивительно это звучит ?, тоже обладают аналогичными свойствами. Платить по ним будет нужно.

Одна беда: монетизация сервисом еще не налажена.

Возникает вопрос: что будет раньше? Платежи по новым (и не таким уж дешевым – 7% годовых) долгам, или абсолютно четкая и выстроенная организация монетизации сервиса?

Кстати, первый купон по свежим облигациям нужно платить уже в сентябре. Деньги, конечно, не огромные, но… Что-то я сомневаюсь, что Телеграм до этого момента успеет выстроить нормальный механизм монетизации.

Что это означает? Да только то, что платить придется из все тех же собранных средств.

Миллиард разойдется очень быстро, на выплату обязательств мессенджера и новых купонов. На организацию грамотно выстроенного процесса монетизации могут остаться не такие уж большие ресурсы.

Вывод. Или процесс монетизации придется запускать крайне быстро. А быстро – не факт, что качественно, что жаль. Или уважаемому Павлу Дурову придется еще занять.

К примеру, еще миллиард. Или немного меньше. В одном уверен: деньги на построение качественного сервиса уйдут немалые. Такова жизнь.

Опять же, повторный займ вряд ли будет трагедией для Телеграм.

Учитывая, что потенциальная оценка бизнеса Дурова – никак не меньше 100 миллиардов долларов. А грамотно построенная монетизация может принести компании не менее миллиарда долларов в год чистой прибыли (для начала). По крайней мере, потенциал для заработка там невероятный.

В противном случае придется думать о переговорах с кредиторами о конвертации долгов в акции раньше, чем будет организовано IPO.

Тогда имеем огромный простор для творчества.

Заход в акции интересного в потенциале бизнеса через его долги – любимая игрушка грамотного инвестбанкира. А в РФПИ (да и в арабских фондах тоже) сидят ребята ой какие профессиональные.

И для РФПИ, и для остальных участников забега сделка выглядит, на мой взгляд, относительно рискованной, но если хорошенько подумать, более чем сладкой.

1. Если все хорошо – 7% годовых купон и возможность заработка на дисконте к потенциальной цене IPO.

То есть, по самым скромным подсчетам, около 10% годовых в долларах. Не так уж и плохо по нынешним временам. То есть эти самые 75 миллионов вернутся обратно в размере не менее 100 миллионов.

2. Если все не так весело и грамотная монетизация не налажена, а следовательно денег на расчеты по облигациям нет, вообще отлично.

Кредиторы могут отжать у Дурова более чем солидный куш.

Главный вывод один. Павлу придется сейчас очень оперативно выстраивать механизмы монетизации, иначе есть шансы потерять самостоятельность.

А это не самая лучшая перспектива для него и для пользователей его замечательного сервиса.

Вчера, 23 февраля, произошло исключительное по меркам технологического мира событие.

Что здесь можно выделить в первую очередь? 1. Новость о стратегическом сотрудничестве двух крупнейших и влиятельных компаний – без пяти минут сенсация. 2. Партнерство может стать существенным драйвером для ускорения к окончательному переходу на сети пятого поколения.

В последнее время с 5G связано очень много «хайпа». Инвесторы скупают акции компаний, вовлечённых в процесс. В свою очередь, сами компании заявляют, что именно эта технология перевернёт весь мир. Вместе с тем, не все так просто.

Глобальное внедрение любой инновационной технологии нуждается не только в инфраструктуре (вышки, чипы и т.д.). Есть менее очевидные и, в то же время, не менее важные аспекты. К примеру, внедрение в сети периферийных и облачных вычислений, которые будут помогать в развертывании и подключении 5G к остальной «старой-доброй» части интернета.

Вполне вероятно, что подобная ситуация характерна и для сектора электромобилей. На словах это красивая история – долой ДВС, спасем природу, победим глобальное потепление! На деле – масса нюансов, которые нужно претворить жизнь, чтобы инновация стала по-настоящему массовой.

Именно такими, незаметными глазу обывателя, вещами будет заниматься конкретное подразделение Google Cloud и Intel. А ведь именно это, невидимое, позволяет нам быстро взаимодействовать с приложениями, контролирует подключения и многое-многое другое, что скрывается «под капотом».

Помимо простого «будет лучше, чем было» можно ожидать упрощение взаимодействия и роста его качества для устройств IoT (Интернета вещей). Этот сектор принято считать главными бенефициарами от использования 5G.

Какие выводы? Союз Google и Intel выглядит достаточно мощно для того, чтобы решить множество проблем и нюансов развертывания 5G. Это обстоятельство может подтолкнуть индустрию к «финальному рывку в 5G».

Какие компании могут стать бенефициарами подобного сценария? В принципе, мы писали об этом неоднократно, а также рассказывали на недавнем вебинаре. Это, к примеру, Nokia (NOK US) или AT&T (T US). Что касается IoT, то здесь можно выделить тот же Google (GOOG US), Cisco (CSCO US) или Skyworks Solutions (SWKS US).

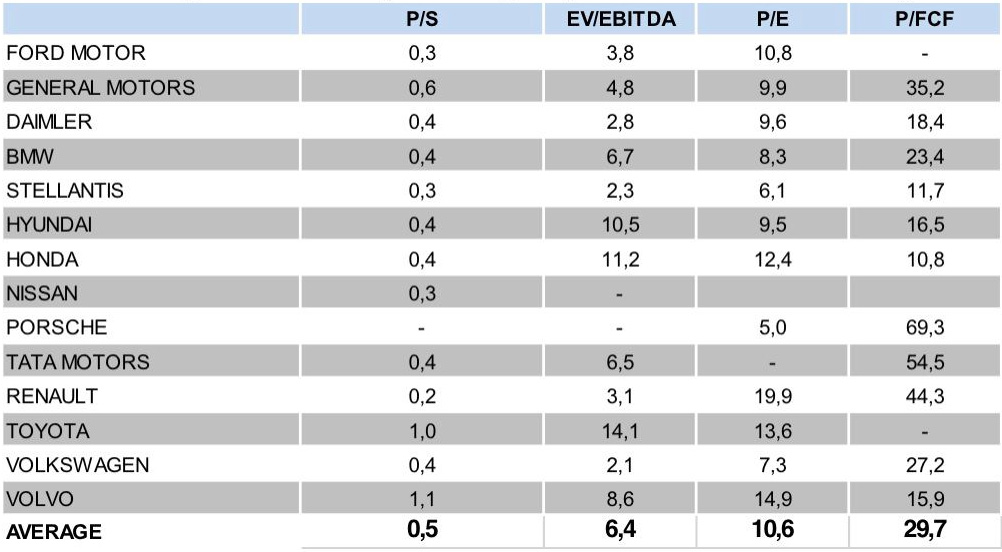

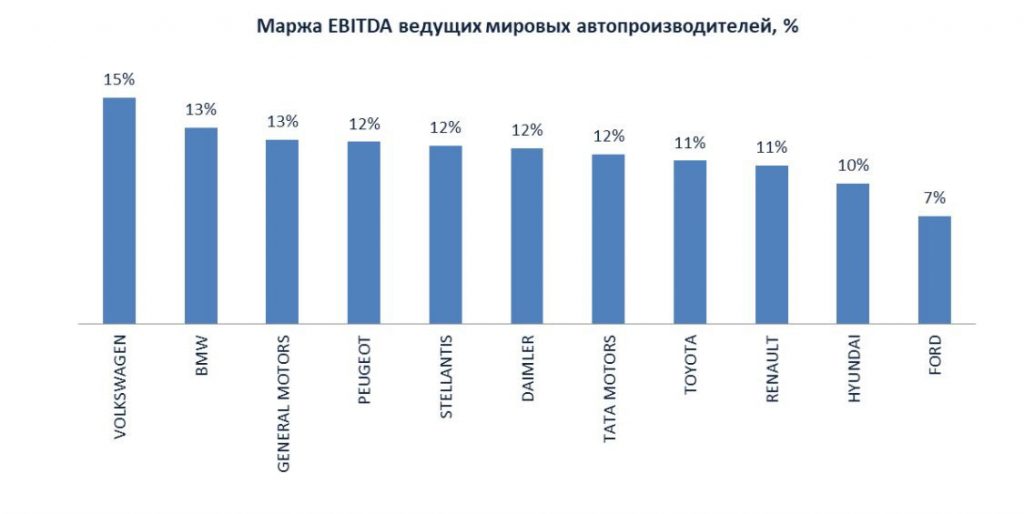

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

Рейтинг автопроизводителей

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

Ставки растут. Теперь выясняется, что хакеры похитили информацию, по стоимости превышающую капитализацию Amazon, Google, и Tesla впридачу. Уже понятно, что за такое не расплатиться ни текущим, ни будущим поколениям крестных отцов, стоящих за этой хулиганской шайкой.

В вопросах создания шоу по принципу «каша из топора» американцы не имеют равных в мире.

Да, русские вроде не вмешивались в выборы. А иначе как обьяснить, что вместо «неправильного» Трампа, пришли «правильные» парни? Если вмешались русские, почему «правильные» победили? Вопреки? Благодаря? Невзирая на? Короче, тонкий лед. Нет уж. Лучше признать – в выборы не вмешались, но тут же оказались виновны в краже со взломом. Короче, виноваты русские по-любому.

Скандал разворачивается. Законы проведения шоу требуют нагнетания страстей. Пока неизвестно, что следующее припасено нам на «радость». То ли кибер авианосцы «расправляют паруса», а кибер бомбардировщики уже заправляются для нанесения ответной кибер атаки. То ли уже слышен скрип вентилей, готовящихся перекрывать России финансовый кислород. Куча слов, куча праведного гнева. Выглядит, откровенно говоря, как некая операция прикрытия.

Мы с вами прекрасно понимаем: разумеется, нет никакой связи между тем, что происходило на выборах, странным поведением статистики по голосованию и внезапному обвинению русских.

Более всего мне интересно: каким образом стало понятно, что коварные флибустьеры интернет морей, романтики мышки и монитора, именно россияне? Они оставили визитные карточки? Или расписались на актах приема-передачи ворованных файлов? Опять же, а янки святые? Это понятно… По определению. По крайней мере, по законам Голливуда – всенепременно. И, по законам Голливуда, плохие парни обязательно всегда наказаны. В очередной раз просматриваем фильм «Плутовство». Там все это уже было.

А пока… Пока страаашно, аж жуть.

Рубль проседает. Российские ценные бумаги, на всякий случай, продаются. А вдруг и правда… А вдруг не шоу… В свое время я сделал прогноз, что на конец года рубль будет болтаться где-то на уровне 77-79. Впоследствии мы с вами увидели волну всемирного оптимизма, передвинувшую рубль на уровни 72-73. Будет забавно, если первоначальный прогноз все же сбудется. Шансы на то имеются.

На выборах в США в этот раз будет рекордная явка. Не мудрено. На мой взгляд, это голосование очень серьезно повлияет на ситуацию в мире и будет носить по-настоящему судьбоносное значение. И не только для США. Но и для Европы, и для Ирана, и для Китая, и для РФ.

Не могу не прокомментировать Apple и Epic Games из-за комиссионных.

Возможно, название компании Epic Games многим ни о чем не скажет, кроме, разве что, увлеченных игроманов. Между тем, именно они создали движок Unreal Engine, на котором создано великое множество игр. В том числе такие популярные, как Mortal Combat и Fortnite.

Спор двух компаний произошел из-за необходимости платить 30% комиссионных отчислений «яблочным» за любые поступления средств от игроков. Разработчики Fortnite сделали хитрее и запустили внутреннюю игровую валюту, которую можно приобрести, сделав перевод с карты. Привет рынку криптовалют!

При этом Epic Games (и многие другие представители технологической индустрии) подали требования снизить или полностью отменить комиссии Apple и Google в их магазинах. Потенциально это, конечно, большой удар для последних.

Более того, начавшиеся судебные разбирательства в Калифорнии могут перерасти в масштабные антимонопольные кампании по всему миру. Пока не готов делать какие-то выводы, тем более, что акции Apple продолжают расти.

Склоняюсь к мнению, что авторитета и веса «яблочных» пока хватит на то, чтобы не дать ход антимонопольным делам. Но в нашем мире возможно все, тем более, что Apple и Google действительно порой перегибают со своими комиссиями. Может, пора поумерить аппетиты?

«Яндекс». В последнее время очень многие следят за этой бумагой, которая показывает поистине удивительные темпы роста. После того, как по рынку поползли слухи о включении акций «Яндекса» в индекс MSCI Russia, котировки выросли почти на 75%.

Решил поделиться своим мнением о компании.

Несколько слов о рынке интернета и цифровой рекламы. Согласно отчету «Digital 2020», на начало 2020 г. количество интернет-пользователей в мире выросло до 4,54 млрд (+7% в годовом выражении). В России услугами сети пользуются около 80% населения (порядка 118 млн человек). При этом «Яндекс» входит в ТОП-5 глобальных поисковых систем после таких гигантов, как Google или Baidu.

Сегодня рынок интернет-рекламы – один из наиболее динамично развивающихся секторов медиа-бизнеса. Средний ежегодный прирост доли интернет-рекламы составляет около 15%. По прогнозам агентства Zenith, интернет обеспечивает 94% роста глобального рынка рекламы.

Рынок поисковой и контекстной рекламы в российском сегменте принадлежит Яндекс и Google, а тарифы для рекламодателей в обеих системах примерно равны. По прогнозам экспертов, в ближайшие несколько лет российский рынок контекстной рекламы может расти на 15-25% в рублях ежегодно.

В последние годы одна из наиболее популярных тенденций в этом бизнесе – создание и развитие экосистем вокруг лидеров рынка. Этим успешно занимаются и Google, и Amazon, и Alibaba, и Apple. В России определенных результатов достигли как «Яндекс», так и Mail.ru. Кроме того, на эту «поляну» пытается выйти «Сбербанк», и мне почему-то кажется, что рано или поздно у него получится.

Экосистема «Яндекса» весьма обширна и охватывает многие сферы жизни. Это и поиск, и карты, и такси, и доставка еды, и облачные сервисы, и новости, и погода и еще многое другое. Все это прочно вошло в жизнь многих. «Яндекс.Навигатор», к примеру, очень неплохо помогает объезжать пробки в Москве. Можно привести еще массу примеров.

В основе функционирования таких формаций (экосистема) лежат облачные технологии, позволяющие снижать капиталоемкость и повышать вычислительные мощности. «Яндекс», к примеру, развивает платформу «Яндекс.Облако», которая построена на основе собственных дата-центров и программных решений.

Облако в данном случае предоставляет набор инфраструктурных сервисов, включая сервисы для хранения, обработки и визуализации данных, разработки приложений, речевые технологии, анализ изображений и машинный перевод.

Но и это еще не все, ведь главное в этом бизнесе – развитие. Только оно является движущей силой интернет-компаний, тем более, прогресс не стоит на месте. Весной 2020 г. «Яндекс» подал заявки на регистрацию 17 торговых марок финансовой направленности, таких как ЯБанк, ЯКредит, ЯБиржа, ЯБрокер, ЯСтраховка, ЯСбережения, ЯВалюта, ЯАкции и других, нацелившись на развитие сегментов финансовых услуг, инвестирования и страхования и, вполне возможно, запуск собственной финансовой экосистемы, аналогично Apple Pay и Google Pay.

Кроме того, «Яндекс» запускает приложение Go, которое заменит Яндекс.Такси, позволяя добраться до места на общественном транспорте, такси или каршеринге, заказать доставку из ресторанов и магазинов, отправлять посылки и грузы.

Идея с запуском беспилотных такси – это, на мой взгляд, вообще бомба! Компания уже активно тестирует данный сервис в России, США и Израиле. Не удивлюсь, если через пару-тройку лет, садясь в такси, мы больше никогда не услышим что-то вроде «а дарогу пакажищь?». Вместо этого нас будет приветствовать всезнающий и безопасный робот.

Также «Яндекс» развивает крупнейший маркетплейс на основе Яндекс.Маркета, чтобы зарабатывать на растущем рынке электронной коммерции. Рекламный рынок сейчас дает Яндексу около 60% выручки, но коронавирус затормозил его рост, а электронная коммерция активно растет.

При этом рынок электронной коммерции значительно превосходит рекламный по объему. Аналитическое агентство Data Insight предсказывает его увеличение в три раза по итогам 2024 года по сравнению с 2020 г. – до 7,2 триллиона руб., с сегодняшних 2,5 триллиона руб.

Теперь об акциях «Яндекса», которые многие называют лучшей торговой идеей 2020 г.

Безусловно, бумага выглядит сильно перегретой, хотя объективные причины для такого роста, конечно, есть. Но, по моему опыту, заскакивать на подножку уходящего поезда – не самая лучшая идея.

Конечно, котировки «Яндекса» могут вырасти еще. Но все-таки, по моим оценкам, они очень дороги. По основным мультипликаторам акции компании торгуются существенно выше средних значений по сектору.

На мой взгляд, в этой связи интересной альтернативной идеей могла бы стать покупка акций прямого российского конкурента «Яндекса» – Mail.ru. В фундаментальном плане компания выглядит как минимум не хуже, а стоит гораздо дешевле. Будет расти «Яндекс» дальше? Окей, есть мнение, что Mail.ru будет догонять и двигаться при этом несколько динамичней.

Решил проверить эту гипотезу покупкой акций Mail.ru. Пока доволен – бумага растет на 6,3%, а «Яндекс» – лишь на 1,4%.

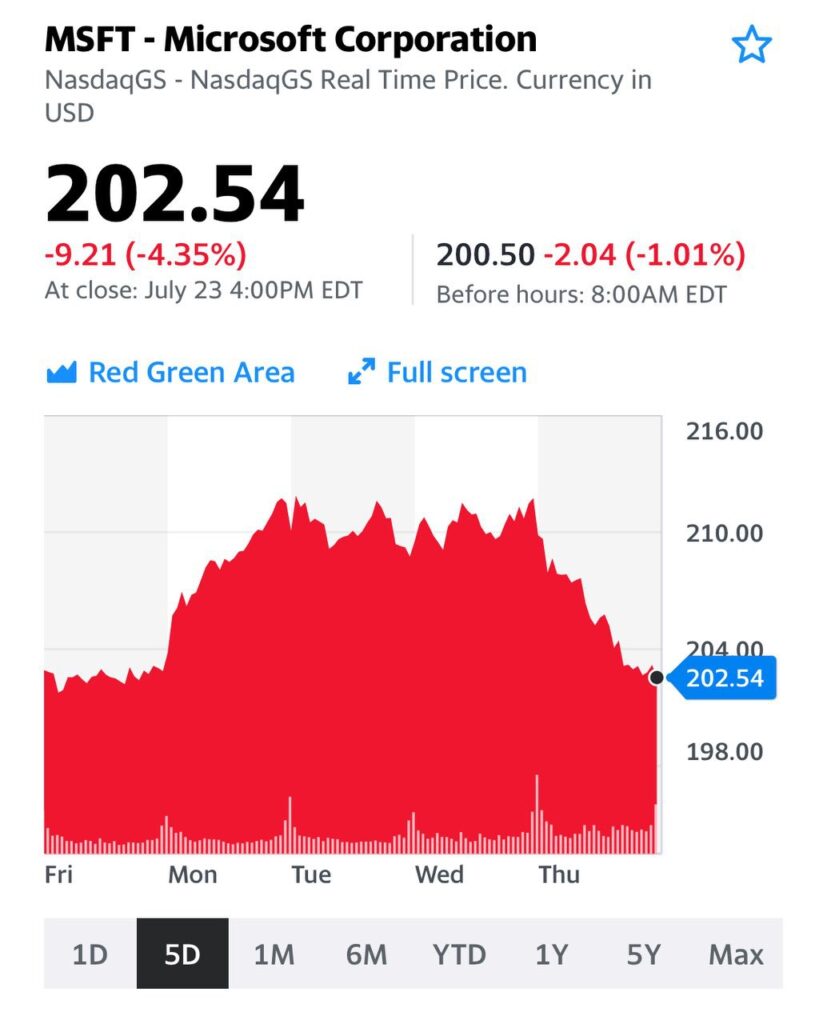

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире. По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз. Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения. Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься? Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

Пандемия коронавируса и ее экономические последствия привели к тому, что многие страны уже начали поиски виноватого. Ну а крайним здесь выглядит, конечно, Китай – зараза начала распространяться с него, да и происхождение вируса у многих вызывает вопросы.

В адрес Поднебесной теперь могут быть поданы судебные иски на суммы, размер которых поразит воображение многих. Речь может идти о триллионах долларов. Более того, по некоторым данным, подобные иски уже поданы.

Каковы перспективы у подобных судебных обращений? Вопрос довольно сложный и неоднозначный. К примеру, авторы этой статьи считают, что перспективы у таких исков минимальные.

На мой взгляд, дело может быть гораздо серьезнее. Допускаю, что на этом фоне можем получить очередной крупный мировой «кипеш».

Логика здесь достаточно проста. Есть серьезная проблема, за которую кто-то должен ответить. Смерти людей, огромные финансовые потери… Политики отлично понимают, что это шикарная тема для «хайпа». Более того, такой темы может не появиться еще очень продолжительное время. Тем более, впереди выборы в США, где на кону стоит очень многое.

Есть и еще один любопытный момент – усиление геополитического давления на Китай. Штаты ведь особо и не скрывают, что рост Китая их чрезвычайно беспокоит. Доказательство тому – прошлогодняя торговая война и эпопея с торговым соглашением.

Теперь ко всему этому и к лозунгу Супердеда Дональда Фредовича «американские производители, go home» добавляется новая проблема – выход американской экономики из пике. Как это будет? С какой скоростью? Через что еще придется пройти? Каковы, в конце концов, будут затраты на это? Никто не знает точного ответа, а аналитики делают прогнозы один другого страшнее. Тоже, видимо, «хайпуют». Однако тот факт, что в данных обстоятельствах производство надо возвращать домой, похоже, становится вполне понятным. По крайней мере, возрастает его актуальность с точки зрения нац. безопасности.

Трампу сейчас очень нелегко. Если он откажется играть в игру под названием «святое мщение», то получит еще больше проблем со стороны демократов. Как будто их до этого было мало. С другой стороны, если начнет всерьез отыгрывать глобальную антикитайскую партию, рискует получить еще одну серию биржевой паники и разорений инвесторов. А все мы знаем приоритет Деда – растущий фондовый рынок. И, разумеется, довольные инвесторы.

Так что интрига закручивается весьма и весьма серьезная. При этом рынки пока вообще игнорируют эти риски. Возможно, напрасно.

Ведь в мировой экономике все взаимосвязано, и пандемия показала это в очередной раз и вполне отчетливо. Триллионы долларов вложены китайцами в госдолг США. Переплетение и взаимопроникновение экономик колоссальное. К тому же, это означает, что хватает и активов, которые теоретически могут быть использованы в качестве обеспечения по искам.

Хотя основной вопрос – как? Механизм неясен.

Все это пока звучит крайне абстрактно и гипотетически. Однако есть у меня опасения, что месяцев эдак через 4-5 эта ситуация начнет принимать вполне четкие очертания. И всем может стать очень невесело.

Не исключаю, что в течение ближайших нескольких недель мы будем получать все больше и больше информации по данной тематике. И рынки, скорее всего, начнут на это реагировать весьма недвусмысленно. Иски будут множиться. Чаще всего коллективные. На уровне неких объединений пострадавших граждан. Но вопрос – а дальше то что?

Китайский юань при этом пока выглядит очень устойчивым. Текущий кризис на него практически не повлиял. Но я совершенно не уверен, что в случае, если ситуация с поиском виноватых будет развиваться, крепость юаня останется прежней. Его положение может пошатнуться.

Давайте посмотрим на вполне себе неплохо по нынешним временам отчитавшуюся компанию Abbot (ABT). Акции торгуются ВЫШЕ докризисного уровня. Идем далее. KHC, RBGLY, NSRGY – примерно та же картинка.

Что касается производителей подгузников, просто картинка маслом. Сливочным. И KMB, и PG, и MOLN (иначе говоря, производители Pampers, Huggies и Libero) – на коне. Тут все абсолютно логично. Взрыв рождаемости нам обеспечен. А что нужно при этих раскладах…? Вот и акции «подгузников» летят вверх аки птички.

У кого еще, мягко говоря, все шикарно?

Телекоммуникации. И средства гигиены, лекарства и т.д.

Смотрим на графики GILD, JNJ и рыдаем. Как говорится, где мои 17 лет. Хотя счастье было рядом всего месяц назад. Нужно было просто … купить. Почти те же эмоции от VZ, TMUS и т.д. Только вот Т немного отстает. Скоро, возможно, нагонит лидеров.

Подводим итоги. Крупные американские корпорации, связанные с едой, лекарствами, средствами гигиены, товарами первой необходимости для младенцев, а также телекоммуникациями, либо уже торгуются на своих докризисных уровнях, или близки к ним, или даже превзошли их.

Ничего удивительного. Народ сейчас только и делает, что общается в интернете, ест, да занимается святым делом, описанным в Ветхом Завете коротко и понятно.

И тот факт, что DANOY, или T, или еще ряд корпораций пока отстают от лидеров, просто намек для нас – где еще может водиться рыбка.

Про такие компании, как MSFT, AMZN, FB, уже и говорить не нужно. Они явные бенефициары происходящих событий. Немного отстает GOOG. Думаю, это вопрос времени. Хотя по ряду позиций Alphabet несколько проигрывает конкурентам.

Что делать, если вы верите в рост рынка в долгосрочной перспективе – от 1 года? На что обратить внимание? В каких секторах начинать осторожные покупки?

Полагаю, это достаточно типичный запрос в текущей ситуации, когда у многих после таких полетов вниз начинают чесаться руки на покупки. Особенно, если деньги длинные.

Несмотря

на весь страх и ужас последних дней на рынке есть идеи и истории,

которые можно (и, возможно, нужно) подбирать на долгий срок. При этом,

хотел бы предостеречь других инвесторов: если ваши деньги не готовы «лежать» в акциях долго – воздержитесь от любых активных действий. Мы сейчас говорим о горизонте от 1 года.

Уместно ли заходить сейчас в акции, подразумевая долгосрочные инвестиции? Это

личное дело каждого и риски сугубо индивидуальны, но такая тактика

имеет право на существование. Ведь рынок в глобальном масштабе все равно

растет. Как уже писал – рынок будет и завтра, и послезавтра, и через

год. Тем не менее, год может стать невероятно сложным. А может и не год,

а больше.

Разберем несколько конкретных примеров – что можно понемногу подбирать. Важное замечание: покупки, на мой взгляд, нужно делать не на все деньги сразу (20-30% от общего объема) и не использовать никаких плечей! Это строго: элементы персонального риск-менеджмента.

В первую очередь обратил бы внимание на фармацевтические компании. Teva (TEVA US), Gilead (GILD US), Johnson&Johnson (JNJ US), Merck (MRK US) и некоторые другие. Вчера писал об этом подробный пост. К этому списку добавил бы крупнейшую частную страховую компанию UnitedHealth (UNH US).

Также можно рассмотреть качественную американскую нефтянку, которая сильно подешевела на фоне обвала цен на нефть. Я говорю о Exxon Mobil (XOM US) и Chevron (CVX US). Обе компании отлично выглядят фундаментально, имеют сильные балансы (XOM тут немного выигрывает у конкурента) и находятся на очень низких уровнях для долгосрочной покупки. Плюс обе компании платят высокие дивиденды: 7,0% и 5,5% соответственно. Кто может выиграть от снижения цен на нефть? Правильно, нефтепереработчики. Считаю на этом фоне целесообразным обратить внимание на компанию Phillips 66 (PSX US).

На рынке есть сектора, в которых было бы комфортно пересидеть нынешнее падение: телекомы, фарма, стриминг и развлечения. Из телекомов

обратил бы внимание на AT&T (T US). Да, у компании высоковата

долговая нагрузка, но в остальном по фундаментальным показателям история

выглядит очень кошерно. Netflix (NFLX US), Electronic Arts (EA US),

Activision Blizzard (ATVI US) и Take-Two (TTWO US) – три наиболее

привлекательных игрока в сегменте развлечений, стриминга и компьютерных

игр. Это также два весьма качественные компании в плане финансовых

показателей и денежных потоков, с комфортной долговой нагрузкой. Да, они

могу еще упасть, если рынок продолжит полет вниз, но когда рост

возобновиться, могут существенно опережать индексы.

Возможно, интересными могут быть представители сектора food retail.

Среди них назвали бы Kraft Heinz (KHC US), General Mills (GIS US) и

Tyson Foods (TSN US). Кроме того, не смотря ни на что продолжаю

позитивно оценивать перспективы сектора канадских экологов

– Canopy Growth (CGC US), HEXO (HEXO US), Organigram (OGI US). Надо же

как-то расслабляться и снижать стресс после таких прыжков рынка? 😉

Также нельзя упускать из виду и представителей сектора технологий.

Особенно это, по моему мнению, касается облачных технологий, хранения

данных и электронных платежей. Здесь отметил бы Microsoft (MSFT US),

Visa (V US), Five9 (FIVN US) и Seagate (STX US).

Если оценивать

активы с точки зрения обеспечения баланса деньгами, то тут выделил бы

тот же Exxon Mobil (XOM US), IBM (IBM US) и банк Wells Fargo (WFC US).

Господа, я не призываю бежать и покупать эти компании прямо сейчас. Ситуация такова, что рынок еще может сходить вниз. Насколько? Вопрос остается открытым. Если индекс S&P 500 пробьет 2900 пунктов, можем улететь на 2800.

Еще раз хочу подчеркнуть: все приведенные мною умозаключения относятся к тем, кто рассматривает стратегический вход в рынок на фоне текущего падения с горизонтом инвестирования от 1 года. Кто рассчитывает на этом просто поспекулировать, может горько разочароваться.