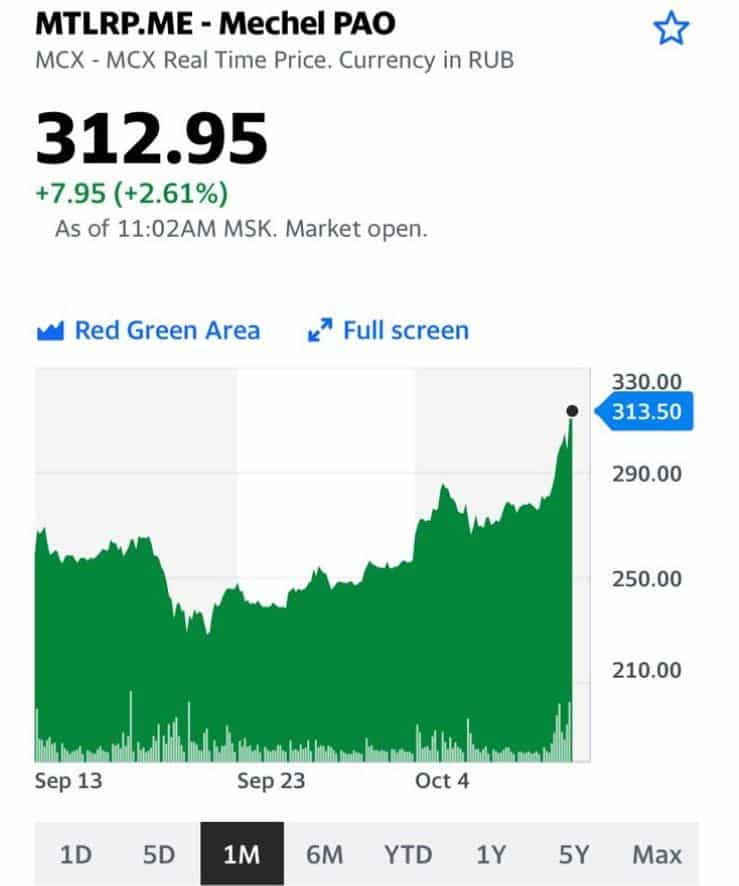

Рост котировок акций компании Мечел (MTLRP)

И вновь продложается бой. И Мечел опять впереди. И Зюзин такой… везучий, однако!

Реально повезло мужику. Порадуемся за него и за других… Кто в теме ?

И вновь продложается бой. И Мечел опять впереди. И Зюзин такой… везучий, однако!

Реально повезло мужику. Порадуемся за него и за других… Кто в теме ?

Что ни день, то новые сюрпризы.

На этот раз отличился бывший руководитель программного обеспечения Пентагона Николас Чейллан, который заявил, что Китай уже сейчас выиграл битву с США за искусственный интеллект и теперь просто движется к мировому господству. Согласитесь, не часто бывший военный чиновник произносит подобные слова.

По словам самого Чейллана, он покинул пост в знак протеста против медленных темпов технологической трансформации и модернизации в вооружённых силах. Досталось и американскому частному сектору. По мнению бывшего военного чиновника, такие компании, как Google (GOOGL), не желают сотрудничать с государством в области искусственного интеллекта.

В это же время китайские компании под давлением правительства вынуждены делать инвестиции в этой сфере и не обращать внимания на этическую сторону вопроса.

Поскольку мы с вами люди практичные, давайте разберемся, что за всем этим стоит. Обида? Желание изменить мир к лучшему? Патриотизм товарища и боль за дело?

В конце-концов, все это не особенно важно. Ибо товарища услышали все. И те, к кому он обращался и те, против чьей экспансии он активно выступает.

Полагаю, столь яркое выступление, прежде всего, направлено на широкую аудиторию и призвано убедить, что пора направить дополнительные бюджеты в эту важную сферу. Такой же сигнал получают крупные американские технологические компании.

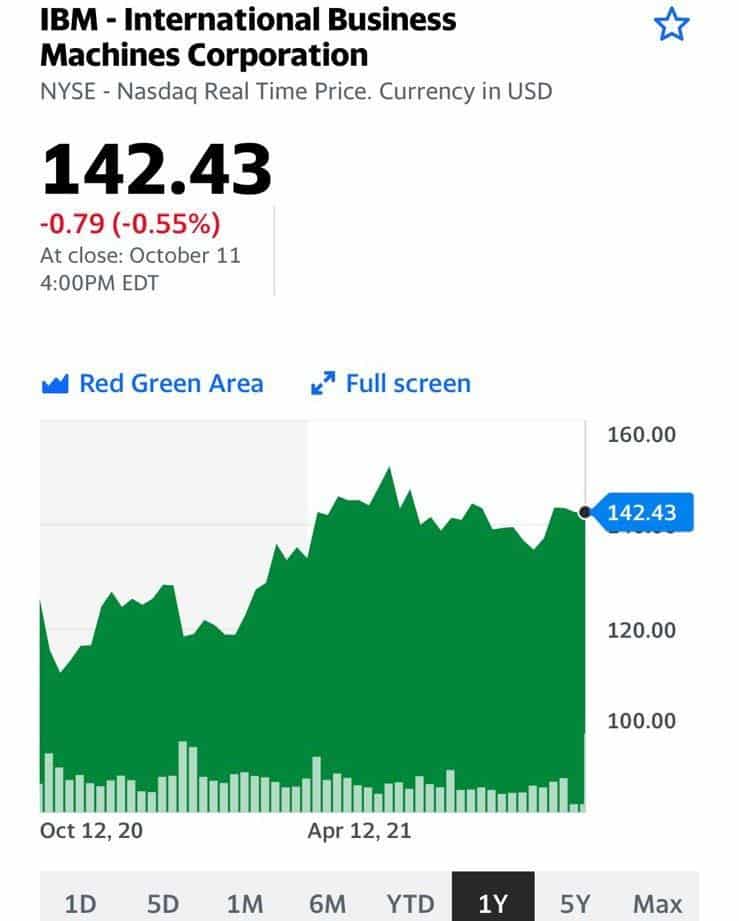

К тому же Чейллан хоть и критикует Пентагон, но продолжает консультировать своих бывших коллег. Именно он давал рекомендации по будущей разработке программного обеспечения военного ведомства. Для пентагона история с ИИ станет важным фактором, а значит дополнительные заказы могут получить главные американские игроки на этом рынке. Помимо Google, это Nvidia (NVDA), IBM (IBM), Micron Technology (MU).

В этой почтенной компании наиболее интересно смотрится, на мой взгляд, IBM. В ближайшее время выпустим по ней отдельное исследование.

В Китае резко выросло число дефолтов среди застройщиков

Специализирующийся на китайском рынке недвижимости исследовательский центр CRIC опубликовал тревожную статистику. Еще не закончившийся 2021 г. бьет рекорды последних лет по числу дефолтов. С начала года было зафиксировано нарушение выплат по 39 облигациям девелоперов против 14 в 2020 году. Общая сумма невыполненных обязательств по бондам с начала года превысила 46,7 млрд юаней ($7,2 млрд), что на 159% больше, чем за весь 2020 г. Если сравнивать с доковидным 2019 годом, становится еще хуже: рост на 596%.

Из публичных компаний, торгующихся в Гонконге, отличились Sinic (2103 HK) с невыплаченными процентами на $6 млн и Fantasia (1777 HK), пропустившая выплаты по бондам на $205 млн. Куда хуже дела у застройщиков с листингом на материке. На начало сентября China Fortune Land (600340 SS) не произвел выплаты по бондам и кредитам на сумму $13,6 млрд. На конец июля сумма невозвращенных займов Tahoe Group (000732 SZ) составила $6,8 млрд.

Evergrande (3333 HK) не выплатили в срок купоны по облигациям на сумму $131 млн, от дефолта компанию отделяет 30-дневный льготный период, истекающий в конце месяца. До конца 2022 г. только по бондам компания должна выплатить более $7 млрд.

Давление на китайских застройщиков вырастет в I полугодии 2022 года, когда наступит срок погашения облигаций на $58 млрд. Не исключаем дальнейшего роста дефолтов. У китайского руководства есть рычаги для смягчения потрясений на рынке недвижимости. Главный вопрос, который все еще остается без ответа – будет ли оно их использовать?

Давненько мы не писали про компанию «Абрау-Дюрсо» (ABRD RX).

Между тем, повод есть. Ведущие российские рейтинговые агентства АКРА и «Эксперт РА» впервые включили компанию в свои обновленные релизы.

В итоге «Абрау» присвоен рейтинг A (RU) со стабильным прогнозом.

Информация, безусловно, позитивная. Надеемся, что в недалеком будущем мы увидим рейтинги «Абрау» от Fitch или S&P. Рынок, кстати говоря, воспринял новости достаточно спокойно – котировки сегодня почти не двигаются. Инвесторы ждут других новостей.

Как известно, одна из главных проблем компании – нехватка качественного виноматериала. Для того, чтобы снизить влияние этого риска на бизнес, «Абрау» необходимо расширить площади собственных виноградников. То есть, прикупить 2-3 тыс. гектаров новых угодий, тем более, что активы на рынке есть.

Полагаем, что именно это станет сильным триггером к росту для ABRD. Ждем новостей и следим за ситуацией.

О чем говорят на рынках?

Еще до начала распродажи на рынках крупнейшие инвестиционные дома предупреждали о риске коррекции фондового рынка США на 20%.

Так, стратеги Morgan Stanley во главе с Майклом Уилсоном, отмечали два возможных направления развития рынков США, назвав их «пламень и лед».

Первый, более оптимистичный, сценарий предполагает сворачивание стимулов ФРС для предотвращения перегрева экономики, в результате чего индекс S&P 500 ждет «здоровая» коррекция на 10%.

Более «медвежий» сценарий, который получает развитие сейчас, рисует картину резкого замедления экономики и падения корпоративной прибыли. На этом фоне Morgan Stanley рекомендовал инвесторам придерживаться защитных, качественных компаний, чтобы защитить себя и сохранить некоторую приверженность финансовым акциям, которые выиграют от повышения процентных ставок.

Стратеги Goldman Sachs Group Inc. и Citigroup Inc. также писали о возможности негативных потрясений, которые могут положить конец безапелляционному росту американского рынка.

Инвестор-гуру Джим Крамер из CNBC же заявил, что падение еще не закончилось, и стоит подождать, прежде чем покупать акции. Тем не менее, не все согласны с такой точкой зрения.

В частности, аналитики JP Morgan во главе с Марко Колановичем, считают, что худшая просадка S&P 500 за 6 месяцев – это возможность покупать акции, поскольку восстановление мировой экономики будет только набирать обороты.

Отсюда возникает очевидный вопрос – кому верить?

Отвечаем: не стоит опираться на высказывания тех или иных аналитиков, ведь каждый может преследовать какие-то определенные цели. К примеру, банки заинтересованы, чтобы вы торговали, шортселлеры нуждаются в поддержке для того, чтобы увеличить давление на акции, и тд,

Мы предпочитаем опираться на факты, а не на мнения. Посмотрим, к какому решению придут ребята из ФРС и как будет развиваться ситуации вокруг китайского девелопера.

Наше мнение – пока поток ликвидности не начнет сокращаться и иссякать, рынки обречены на рост или по крайней мере, не на падение.

Достаточно часто в ближайшее время нам будет казаться – «Шеф! Все пропало!!». А все не пропало. Совсем нет. Просто… Задержалось в пути ?

То, что происходит сейчас на рынках, по-настоящему уникально. Анологов этому нет. Так что будем действовать по обстотельствам.

И напоследок хотелось бы напомнить вам о неписанном правиле в инвестициях – правиле трех дней.

Инвесторам и трейдерам рекомендуется не поддаваться эмоциям и ждать три дня, прежде чем покупать бумаги, упавшие на фоне негативных новостей. Обусловлено это возможным срабатыванием маржин-коллов у многих участников рынка, а также слишком большими позициями хедж-фондов и институциональных инвесторов по падающим инструментам — из-за такого размера они не могут закрыть их за день. Все это может спровоцировать продолжение распродаж на второй и третий день после первого дня обвала.

В продолжение темы просадки на китайском рынке и не только.

На фоне происходящего сегодня китайские 5-летние CDS выросли более чем на 40% – с 33 до 47 базисных пунктов.

Напомним, CDS – это страховка от дефолта по базовому инструменту. В данном случае, гособлигациям Китая.

Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит. В прошлом сентябре на волне снижения рынков аналогичный CDS достигал 50 пунктов. А в марте 2020 года – был свыше 90 базисных пунктов.

Таким образом, текущий рост CDS – спекулятивный и эмоциональный и лишь демонстрирует тот факт, что инвесторы заволновались.

Кстати, указывает на эмоции и VXX (Индекс волатильности), который в ходе торговой сессии растет уже на 16%. Кроме того, мы видим, что резко упала доходность 10-леток, то есть народ ломанулся в US Treasuries (индикатор глобальных рисков). как одну из наиболее надёжных и спокойных спасительных гаваней мира.

Одним словом, инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.

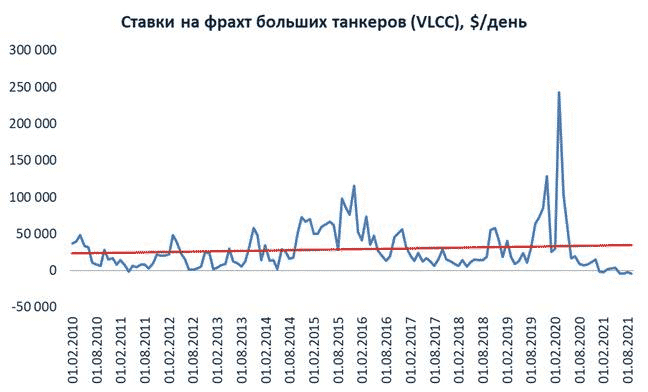

Глобальный рынок морских перевозок сегодня в неоднозначной ситуации. С одной стороны, цены фрахта сухогрузов и контейнеровозов находятся на многолетних максимумах, а другой сегмент – танкеры – вынужден мириться с депрессивным рынком транспортировки нефти и отрицательными ставками на фрахт.

Как так получается? Оператор танкеров сами платят за то, чтобы перевезти нефть? Попробуем разобраться и дадим топ-3 инвестиционных идеи в секторе в целом.

На рынке фрахта крупных танкеров типа VLCC (Very Large Crude Carrier дедвейтом 240–320 тыс. т) сегодня сложилась аномальная ситуация − ставки ушли в минус. По данным Clarksons Research сегодня они составляют порядка -$4 тыс. в день.

Во время пандемийного кризиса весной 2020 г. фрахт на танкеры взлетел в небеса и доходил до $180-200 тыс. в день. Нефть было выгоднее покупать по цене более длинных форвардных контрактов и даже по таким высоким фрахтовым ставкам хранить в танкерах до лучших времен. Но затем ситуация «повторилась с точностью до наоборот», и сегодня цены упали до минимумов на фоне снижения объемов перевозки нефти и переизбытка танкеров.

В чем же реальная причина отрицательных ставок на фрахт танкеров?

Их две: 1) методология расчета средних ставок; 2) временный переизбыток мощностей для перевозки.

На первый взгляд, отрицательные ставки означают, что оператор судна заплатил за топливо для рейса больше, чем он получил от грузоотправителя за транспортировку. Тот же Bloomberg транслирует некую усредненную ставку, которая получается отрицательной. Тем временем, в реальности экономика может быть разной в каждом конкретном случае.

В условиях сегодняшнего рынка у танкерного оператора нет особых причин спешить назад, чтобы забрать следующий груз. И чем медленнее корабль возвращается, тем больше он экономит топлива и тем меньше тратит денег на его покупку для следующего рейса.

Таким образом, операторы танкеров могут значительно экономить, правильно рассчитав стоимость топлива и скорость движения судна. А если на обратном пути получится захватить груз по еще более низкой ставке (не идти же пустым), то можно даже немного заработать. Таким образом, ставка фрахта получается ниже нуля, но оператор «добирает» за счет «прочих доходов». Создается эффект квази-отрицательных ставок.

Другими словами, оператор транслирует в условный Bloomberg только ту ставку фрахта, которую получил при отправлении груза. В ней не учитывается экономия топлива и не учитывается возможный заработок на обратном пути.

И все же, даже с учетом того, что при определенном стечении обстоятельств оператор может заработать на том или ином рейсе, рынок по перевозкам наливных грузов сегодня очень слабый. Как мы уже говорили, это аномальная ситуация, а любые аномалии, как правило, рано или поздно заканчиваются. Скорее, даже, рано.

Не исключаем, что в среднесрочной перспективе (1-2 года) цены могут вернуться в диапазон $20-25 тыс. в день, что соответствует средневзвешенному уровню за 10 лет.

В сегменте сухогрузов и контейнеров, напротив, ставки фрахта находятся на исторических максимумах. Основная причина – рост цен на железную руду, сталь и уголь, а также на базовые металлы. Эта ситуация также выглядит из ряда вон выходящей, но, по нашему мнению, она может сохраниться в среднесрочной перспективе.

Спрос на сталь и такие металлы, как медь и алюминий, скорее всего, будет находиться на высоком уровне. Переход на «зеленую» энергию, крупные инфраструктурные проекты и некоторые другие факторы будут оказывать ценам поддержку. Если подобные условия сохранятся в ближайшие месяцы, то и цены на фрахт «балкеров», скорее всего, будут оставаться высокими.

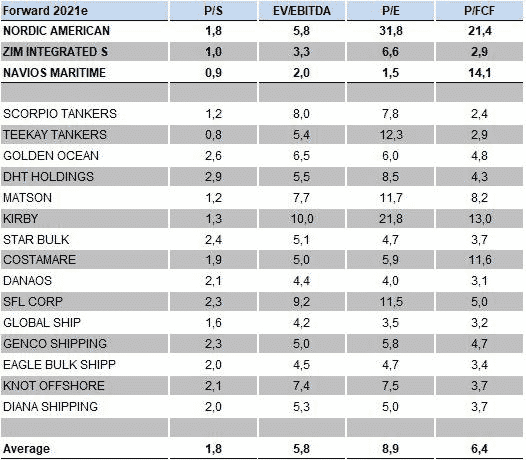

Кто выиграет от такой ситуации?

Мы проанализировали ряд представителей сектора морских перевозок. В сегменте танкеров мы выделяем Nordic American Tankers (NAT), которая является одной из наиболее качественных компаний из числа танкерных перевозчиков: имеет высокую рентабельность и низкий долг. Это поможет пережить трудные времена.

В сегменте сухогрузов и контейнеров нам нравятся ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Компании отличает сильная фундаментальная картина, а также существенная недооцененность по рыночным мультипликаторам.

❗️С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, сегодня в мы опубликовали свежий обзор по рынку полупроводников и основным инвестидеям в данной отрасли.

Доброе утро, друзья!

Получил вчера огромное количество вопросов о перспективах платины.

Металлы платиновой группы продолжают разочаровывать, обновляя очередные годовые минимумы.

Их динамика резко контрастирует с динамикой промышленных металлов. Платина упала во вторник до $940 за унцию, а палладий провалился ниже $2000.

Поводом для очередной распродажи стала публикация на прошлой неделе квартального обзора от World Platinum Council. WPC официально констатировал, что вместо дефицита платины в 158 тыс. унций в этом году будет профицит в 190 тыс. унций.

Виноват в этом дефицит чипов, который больно ударил по производственным планам автопроизводителей и продажам новых машин. Как известно, автокатализаторы для дизельных двигателей – это основной сегмент промышленного использования платины. И бензиновых, соответственно, для палладия.

На самом деле, это двойной удар по ценам. Во-первых, непосредственно от сокращения потребления, и во-вторых, от снижения инвестиционного интереса. В начале года он был весьма высок благодаря оптимизму в отношении продаж автомобилей после пандемии.

Значит ли это, что все пропало, и от платины надо избавляться?

Однозначно нет.

Скорее, имеет смысл постепенно наращивать позицию по возможности. Безусловно, рынок слаб и может просесть еще ниже. И для палладия, более 90% которого потребляется именно в автокатализаторах, текущий кризис представляет действительно большую проблему.

В платине же потребление более диверсифицировано – от стекла до химии, электроники и медицины. Все вместе сопоставимо с катализаторами и довольно быстро растет. В самих катализаторах медленно, но верно идет процесс замены палладия платиной.

Ювелирка и инвестиционный спрос на платину традиционно велики, особенно когда дисконт к золоту так велик. Все это удержит цены от «полного коллапса», и это тот случай, когда можно относительно уверенно сказать, что дно не так далеко.

Если не считать шока прошлой весны, то даже в самые «темные» 2018-19 годы платина падала лишь к $800 за унцию. Там цены однозначно найдут мощную поддержку, но более вероятно, что это случится еще раньше с учетом «переоценки» всех товаров после пандемии.

В будущем же, помимо нормализации ситуации с чипами, рано или поздно возможен рост спроса со стороны водородных ячеек и электролиза для получения самого водорода. И другие поводы наверняка будут. Тогда вернется мощный инвестиционный интерес, и цены могут вырасти на десятки или даже на сотни процентов.

Когда это случится, сейчас сказать сложно, но на долгие годы стагнация в платине вряд ли затянется. А вот про палладий этого с уверенностью сказать нельзя. Тут нужен «быстрый» позитив от автомобилестроителей. А это будет позитив и для платины.

Крупнейшие платиновые компании, такие как Anglo American Platinum и Impala Platinum торгуются в Южной Африке, и купить их акции непросто. Впрочем, у них есть ADR, но не слишком живые. Поэтому, в случае платины, более интересным вариантом может быть ETF, такой как Aberdeen Standard Physical Platinum Shares ETF (PPLT) или непосредственно фьючерсы.

Что касается меня… Продолжаю держать контракты на платину.

Убежден, что очень скоро ситуация кардинально изменится.

Интересная новость о компании Lockheed Martin (LMT US) из оборонного сектора США.

Компания заключила с Пентагоном контракт на техническое обслуживание самолетов семейства F-35 в 2021 финансовом году. Сумма контракта составила $6,6 млрд.

Само по себе событие не особо примечательное (Lockheed регулярно заключает с Минобороны подобные соглашения), но позволяет нам снова вспомнить об этом интересном секторе.

Как мы уже писали, в мире неспокойно. Не исключено, что после Афганистана Штатам для поддержания реноме глобального «таф гая» нужна маленькая и победоносная война. Где? Это не так уж важно, как бы цинично это не прозвучало. На этом фоне акции компаний оборонного сектора могут снова пользоваться повышенным спросом.

При этом Lockheed на сегодняшний день – самая недооцененная компания в отрасли. Так, по форвардному P/E бумага торгуется на уровне 14,0х при среднеотраслевом мультипликаторе около 23,2х. Сравнение по EV/EBITDA дает схожую картину: 10,7х против 16,0х.

Мы не утверждаем, что потенциал может реализовываться уже сегодня. Но в контексте обострения геополитической повестки выглядит это достаточно любопытно.

Пойдет ли ритейлер Mercury Retail на IPO?

Слухи о возможном размещении ходят уже как минимум пару месяцев, и пока точной информации нет. Но рыночные тенденции говорят о том, что, возможно, сейчас удачное время для выхода компании на фондовый рынок.

О чем мы говорим? Пандемия, как известно, изменила некоторые наши привычки. К примеру, традиционные для многих выезды в крупные супермаркеты за покупками сменились на банальную доставку. Скучно, но, что поделаешь. Зато какая экономия времени!

При этом, заказывая продукты, товары для дома или что-то еще, люди часто забывают положить некоторые позиции в виртуальную корзину. И тогда на помощь приходят небольшие магазины в шаговой доступности. Данный формат называется ultra-convenience.

Как ожидают отраслевые аналитики, к 2025 г. доля формата ultra-convenience в РФ может вырасти с нынешних 10% до 25% в общем объеме продаж в продуктовом ритейле, а сам объем продаж в год вырасти втрое и превысить 5 трлн руб.

Mercury Retail (сети «Красное и Белое» и «Бристоль») – лидер этого сегмента с долей рынка 43%. Так, сопоставимые продажи показывают двузначный рост шесть кварталов подряд. Темп роста этого показателя составляет порядка 20%.Поэтому компания может стать ключевым бенефициаром изменения наших привычек в контексте еженедельных необходимых покупок.

Да и вообще, новый игрок на рынке продуктового ритейла РФ – это всегда интересно. Подчеркнем, что про IPO пока ходят только слухи, и никакой официальной информации нет. Но если компания все же объявит о размещении, мы будем очень внимательно анализировать данную историю. Сейчас известно, что по итогам прошлого года выручка компании составила 580 млрд руб., а в первом полугодии этот показатель вырос на 27% до 330 млрд руб.

Согласно нашим источникам, у компании самый высокий показатель маржинальности среди всех ритейлеров и минимальная долговая нагрузка, что делает этот актив очень интересным.

Недавно мы упоминали компанию Palantir Technologies в одном из эфиров с Дмитрием Абзаловым и обещали разобрать её буквально по косточкам.

Наши зрители настойчиво просили это сделать, поэтому давайте попробуем понять, что это за зверь такой, и с чем его есть.

Palantir Technologies – американская софтверная компания, которая занимается разработкой ПО для сбора информации и анализа больших данных на основе данной информации. Известна она ещё тем, что компанию основали выходцы из PayPal в 2003 году – так называемая “мафия PayPal” во главе с инвестором и IT-предпринимателем Питером Тилем. До недавнего времени Palantir оставалась непубличной, но, очевидно, потребность в наличности заставила компанию выйти на биржу. Компания разместилась на бирже в конце 2020 г. путем прямого листинга – т.н. DPO, то есть не благодаря выпуску дополнительных акций, а благодаря тому, что акционеры продали свои уже выпущенные акции. На момент размещения Palantir была оценена в $21 млрд, а на сегодняшний день капитализация составляет около $50,53 млрд.

Когда стало известно о размещении, многие издания в СМИ назвали Palantir одним из самых загадочных стартапов, выходящих на Уолл Стрит.

Откуда такая репутация? Она связана с основной деятельностью компании и с основным кругом заказчиков Palantir. Известно, что Тиль, после продажи PayPal решил использовать ранние наработки для борьбы с финансовым мошенничеством для другого рода задач. В частности для борьбы с терроризмом – эта тема на момент создания компании была в Штатах более чем актуальна. При этом предполагалось, что анализ больших данных будет осуществляться компанией без вмешательства в личную жизнь.

В результате Palantir известна тем, что сотрудничает со спецслужбами США, а также предоставляет услуги инвестиционным банкам. Среди подрядчиков можно выделить ЦРУ, ФБР, Министерство обороны США, Морскую пехоту, Пограничные службы и др. А, например, из инвестиционных банков стоит отметить таких гигантов, как JPMorgan Chase и Bank Of America.

Общее число клиентов на конец 2 квартала 2021 г. составило 139, из них топ-3 дают до 29% всей выручки, и свыше 50% всей выручки дают клиенты из государственного сектора.

Сейчас у Palantir интересные времена.

Компания наращивает клиентскую базу и старается совершенствовать свои продукты.

В конце 2020 г. была запущена платформа Palantir Apollo, позволяющая как автоматизировать управление ранними платформами Gotham и Foundry, так и обеспечивать самостоятельную работу по анализу данных и обеспечению безопасности, в том числе в рамках изолированных структур. Кроме того, компания имеет возможность ускорить рост клиентской базы в коммерческом сегменте благодаря заключенному партнерству с такими системными интеграторами, как IBM и Fujitsu.

Посмотрим на показатели. Выручка растет на протяжении нескольких лет, однако компания всё это время остаётся убыточной. В 2020 г. выручка увеличилась на 47% до 1,1 млрд. Чистый убыток при этом по итогам 2020 г. составил -$1,17 млрд.

Прогноз Palantir на будущие периоды также выглядит интересно – по итогам 2021 г. выручка ожидается на уровне $1,51 млрд, а на конец 2022 г. около $1,95. Как ожидается, в 2025 г. top line может достигнуть $4 млрд. Амбициозно, но, на наш взгляд, вполне достижимо.

Учитывая убыточность компании, ее сложно оценивать по EV/EBITDA или P/E. Тем не менее, по выручке, то есть, по P/S акции торгуются на уровне 30,5х против 21,5х в среднем по сектору. То есть, по единственному мультипликатору, по которому можно хоть как-то оценить Palantir, бумага выглядит перекупленной. Да и вообще, коэффициент P/S, равный 30,5х – это очень дорого даже для компании, генерирующей прибыль. И это, как нам кажется, ключевой риск для Palantir.

Нельзя исключать, что акции компании могут снова пойти на штурм уровней в $30-35. Однако если такой рост состоится, скорее всего, он будет обусловлен спекулятивной составляющей.

Вывод? Все, как обычно, зависит от того, какая цель стоит перед участником рынка, рассматривающим акции Palantir.

Если тот или иной инвестор исповедует агрессивную стратегию, он может и рискнуть. Тем же, кто применяет более сбалансированный подход, логично остаться в стороне.

Важно отметить еще один существенный факт, который относится к разряду рисков.

Это форма вознаграждения сотрудников, принятая в компании. Palantir не балует своих сотрудников высокими зарплатами, предпочитая форму компенсации основанную на акциях (SBC), что позволяет неплохо мотивировать сотрудников на создание стоимости и не нести прямые денежные расходы.

Благодаря прямому листингу в 2020 г. компенсационные расходы на этой основе выросли в пять раз – с $241 млн в 2019 г. до $1,2 млрд в 2020 г. По состоянию на 31 декабря 2020 г. в обращении находились 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью $9,3 млрд.

Эти опционы составляют 34% текущих акций, находящихся в обращении, и в случае их исполнения существенно разводнят доли акционеров. Это не проблема, если компания растёт и будет расти быстрыми темпами, что вполне вероятно, согласно существующим прогнозам.

Тем не менее, данный момент необходимо учитывать при планировании инвестиций в компанию на долгосрочную перспективу.

Большинство наших читателей понимают, что такое финансовые рынки и для чего они существуют, однако многие еще не разобрались, как именно начать свой путь к финансовой стабильности и достатку.

Как приступить к созданию инвестиционного портфеля, который позволит обеспечить будущее финансовое благополучие?

Разберемся вместе:

1️⃣ Определите, для каких целей вы формируете свой портфель. Их может быть множество: недвижимость; пенсионный парашют, который вы хотите сформировать к определенному возрасту, или иная серьезная задача;

Важно четко и честно ответить себе, зачем вам все эти волнения:

– одно не успел купить;

– другое вовремя не продал;

– непонятно, чего ожидать от рынков;

– знакомые зарабатывают на высокорискованных инструментах. Может, и мне надо?!

Ну и так далее. На рынке инвестору всегда есть, о чем переживать.

2️⃣ Определите конечную сумму своего портфеля. Сколько всего денег вы хотите выделить на инвестиции; или сколько вы готовы выделять на них ежемесячно?

3️⃣ Определите срок, в течение которого вы хотите сформировать свой капитал, который, в свою очередь, будет приносить вам регулярный доход или станет основой для последующих инвестиций, или… короче, см п.1;

4️⃣ Подумайте, на какие риски вы готовы пойти. Исходя из ответа на этот вопрос и опять же пункта 1, можно будет определить набор инструментов, подходящих для вашего портфеля. Например, если вы не можете позволить себе существенный риск, то ваш инструментарий – это надежные облигации. Причем в условиях, когда ФРС может скоро запустить процесс тейперинга и еще через год, скорее всего, начать повышение процентной ставки, это не просто надежные облигации, но и облигации с погашением не позднее 2025-26 г. Иначе при начале подъёма ставок даже сверхнадежные, но гасящиеся лет через 20 облигации могут так упасть в цене, что мало не покажется.

Если же риск для вас вполне приемлем, и возможная волатильность особо не напрягает, то стоит задуматься, акции каких компаний могут быть интересны для включения в портфель. Возможно и не только акции…!

5️⃣ Разберитесь, на каких биржевых (или внебиржевых) площадках вы хотите работать. Какая валюта баланса в инвестициях вас интересует. Если вам комфортно находиться в рублевой зоне – отлично, есть масса интересных инструментов. И достаточно надежные облигации, дающие после подъёма процентной ставки Регулятором, вполне душевный доход, и широкий набор акций, и некоторое количество ETF, и некий, пусть и не огромный, но все же неплохой и постоянно растущий рынок деривативов. Если же вас интересуют инвестиции в долларах или евро – здесь инструментарий воистину безграничен.

От ответа на эти вопросы зависит и то, какая вам необходима инфраструктура, у каких брокеров* вы будете открывать свои счета. Для покупки российских и некоторых иностранных ценных бумаг через Московскую или СПб биржу, достаточно открыть счет у российского брокера, а чтобы получить доступ ко всему многообразию мировых рынков, счет лучше открыть у хорошего иностранного брокера. Впрочем, если сумма инвестиций немаленькая, то имеет смысл работать и через российского, и через иностранного брокера одновременно.

*Брокеры – это посредники, через которых заключаются все сделки на фондовом рынке.

6️⃣ После открытия брокерского счета, его необходимо профинансировать, т.е. перевести необходимую сумму.

7️⃣ Выбираем стратегию и тактику. Стратегия инвестиций – это некий набор правил и алгоритмов работы, если хотите, понятный вам и логичный план действий. Тактика – ваши действия в конкретных ситуациях.

Пример. Что делать, если вы купили некую бумагу на длительный срок, а она взяла, да и выросла за неделю на 50%? Фиксируем прибыль или не обращаем внимание на такого рода фееричные флюктуации? Или, наоборот, бумага сильно упала. Будете ли вы увеличивать позицию? Будете ли «пирамидиться»? Ну и так далее.

Все эти вопросы, поверьте, совсем не праздные. Лучше прописать свой план на бумаге и никогда от него не отступать. При этом всегда должен быть и запасной вариант на случай непредвиденных событий. На рынках всякое бывает. Ох всякое… И готовым нужно быть всегда.

8️⃣ Четко сформулируйте ваши ожидания по уровню ожидаемого дохода. Важно согласовать их с текущей реальностью. Можно, конечно, пожелать заработать миллион долларов за год, при этом особо не рискуя. Но реалии, увы, они иные.

В зависимости от сроков инвестиций и вашей стратегии уровень ожидаемой доходности может составлять от консервативных 5% в год до двухзначных величин. Но следует помнить, что чем выше ожидания, тем больше риск. Если вы ставите задачу «заработать не менее 50% или даже 100% за год», надо отдавать себе отчет – риск много потерять в процесс будет более чем значительный.

__

Напоследок несколько практических советов.

✔️ Начинайте инвестировать с небольших сумм. Делайте небольшие покупки, присматривайтесь, обращайте внимание на мелочи. Вы должны разобраться, как все работает по каждому из применяемых вами инструментов.

✔️ Не поддавайтесь эмоциям и не давайте азарту, страху или жадности овладеть вами. Запомните правило: серьезные инвесторы и большие деньги никогда не суетятся.

✔️ Не бросайтесь в авантюры. Не путайте инвестиции со спекуляциями, которые являются уделом профессионалов.

✔️ Принимайте решения не спеша и обдуманно. Но уж если решили, не откладывайте практическую реализацию ваших планов.

✔️ Не ждите быстрых доходов, они появятся со временем. Главное – это спокойная и системная работа.

✔️ Постарайтесь овладеть искусством подмечать взаимосвязи – событий, различных сегментов рынка… Понимать, как влияет изменение процентных ставок и доходностей на рынке облигаций на рынки драгметаллов, коммодитиз, и в итоге на рынок акций. Какие события являются системно важными и могут стать триггерами будущих движений капитала, а какие – лишь шум и не более того.

✔️ Не забывайте о диверсификации, формируйте портфель из бумаг разных эмитентов, разных отраслей, эмитентов, работающих в различных странах. И тем самым снижайте риски.

✔️ Не торгуйте на инсайде. В подавляющем большинстве случаев опыт показывает, что инсайд – штука коварная и обычно не срабатывающая. Почему? Когда-нибудь напишу об этом. Пока примите это за аксиому.

✔️ Не принимайте близко к сердцу возможные ошибки, все, даже самые известные инвесторы, совершают их.

✔️ Если вам удалось подряд провести несколько успешных сделок, не давайте себе поверить, что вы гений. Нет и еще раз НЕТ. Вам просто повезло. Помните об этом всегда. Ибо после нескольких удачных сделок потом идут не самые удачные. А эйфория и головокружение от успехов в случае ошибки мешают оперативно принять разумное решение, к примеру, о выходе из неудачной позиции.

Если вы поверили в свою гениальность, вам конец. Вы начинаете, уповая на свою гениальность и прозорливость, спорить с рынком и пытаться что-то ему доказать. Этого делать не стоит. Ибо рынок всегда умнее нас, уж поверьте.

✔️ Если вам предлагают бесплатный сыр, ищите – где-то рядом припрятана и мышеловка. И если вы присмотритесь, обязательно ее найдете. За халяву всегда в итоге приходится платить дважды.

✔️ And last but not the least. Все те, кто пишет о фондовом рынке и дает платные или бесплатные советы – это тоже люди. Поверьте мне, и они нередко ошибаются. Нельзя всегда быть правым.

Читайте, учитесь, но главное – живите своим умом. За вас никто ничего делать не будет.

Исключение – ситуация с доверительным управлением, где success fee служит неплохим аргументом для управляющего (обычно в его компенсационный пакет бонусов входят и некие проценты от прироста ваших средств).

И, конечно, помним, что для помощи самостоятельным инвесторам существует институт инвест советников. К ним принадлежит и автор этих строк. Обычно (в идеале) – это люди с определенным опытом, со знаниями о рынке. Главное, чтобы они были неангажированы и действительно независимы.

Если есть сложности в тех или иных шагах, описанных в предыдущем посте, не стесняйтесь – обращайтесь ?

Какие индикаторы могут подсказать, что в мире что-то не так?

Сегодня на конкретном примере рассмотрим CDS – один из индикаторов, за которыми необходимо внимательно следить.

После поста о Бразильском государственном долге поступили вопросы о том, как ведут себя CDS крупнейших Бразильских банков на фоне ослабления реала.

Давайте посмотрим. Но сначала, вспомним, что такое CDS (Credit Default Swap).

Говоря простым языком, CDS – это страховка для держателей бондов.

Например, мы покупаем еврооблигации Бразилии сроком 5 лет с доходностью 5% годовых. И хотим, к примеру, полностью застраховать себя от дефолта. В этом случае мы покупаем еще CDS на 5 лет за, допустим, 100 б.п. или 1% пункт в год. Если все заканчивается благополучно, наша итоговая доходность – около 4% годовых. Так как каждый год мы платим контрагенту 1% пункт от номинала за страховку от дефолта. Если что-то случится во время обращения, контрагент полностью вернет номинал, наши потери будут минимальными или их удастся вовсе избежать – это будет зависеть от изначальной цены покупки бонда и момента дефолта.

Существует рынок CDS, где этими «страховками» торгуют значительное количество участников, поэтому цены на CDS меняются в зависимости от кредитного качества эмитента, на которого выпущен данный CDS.

При резком ухудшении финансового состояния на кредитных дефолтных свопах можно заработать несколько сотен процентов за очень короткий период! Есть на рынке CDS и спекулянты. Впрочем, такие игры уже не для обычных инвесторов. Вы не сможете торговать этим инструментом, если вы частное лицо, а не крупный фин институт. Вместе с тем, это отличный индикатор состояния экономик/корпораций.

Посмотрим, что происходит с пятилетним CDS для Бразилии. Мы видим небольшой рост примерно на 5-10 базисных пунктов до 180. Но еще в марте 2021 г. этот CDS был свыше 200. А на пике кризиса пандемии – почти 400 базисных пунктов. Т.е. серьезной угрозы дефолта мы здесь пока не видим.

То же можно сказать и о банках-лидерах отрасли. Например, у Bradesco аналогичный 5-ти летний CDS вырос примерно на 20 б.п. с 200 до 220. Думаем, что пока ничего страшного для кредитной организации нет. Тем более, достаточность капитала первого уровня у Bradesco – 13,07%, что является значительным запасом прочности.

По другому банковскому гиганту Бразилии – Banco de Brazil – абсолютно аналогичное движение в пятилетнем CDS. C 200 до 220 базисных пунктов. И значительный запас прочности по достаточности капитала (Tier 1 – 13,49%).

Вывод? На краткосрочном горизонте серьезные неприятности, скорее всего, не ждут финансовую систему Бразилии. Однако потрясти еще может. Будем следить.

С 1 октября брокеры начнут тестировать неквалифицированных инвесторов, выясняя у них уровень знаний о сложных финансовых продуктах.

Начинается новая эра…

Цель нововведения благая: снизить риски и усилить защиту простых инвесторов от убытков по инструментам, в которых они плохо разбираются. Если инвестор не сдаст тест, то доступа к сложным инструментам у него не будет.

Вот только список сложных инструментов крайне формально определяет наш уважаемый регулятор. Причины вполне понятны: как бы чего не вышло.

Список облигаций разрешенных к покупке неквалами (по шкале АКРА или Эксперт РА – рейтинг ААА) крайне ограничен; в него попадают единичные эмитенты. В основном это окологосударственные компании, доходность по таким облигациям минимальна. Такие эмитенты, ГК «Самолет», АПХ «Мираторг», ООО “Брусника. Строительство и девелопмент», ПАО «Русская Аквакультура» и многие другие имеют более низкий рейтинг. Возможно, это и объективно – таковы правила игры. Но ведь это лидеры своих отраслей, это динамичные и устойчивые компании, а лишние фильтры ведут к удорожанию денег для этих компаний.

На наш взгляд, такой контроль избыточен и, возможно, нашему уважаемому регулятору стоит снизить требования в этой части, упростить доступ к рынку российских облигаций неквалифицированным инвесторам.

Понятно, мы не говорим о компаниях а-ля «Лютики-Ромашки», но ведь ценз не проходят и вполне уважаемые эмитенты, имеющие большой вес в своей отрасли и на рынке в целом.

Вернемся к списку инструментов, доступ к которым будет ограничен, если инвестор не сдаст тест и проведем его краткий анализ.

1️⃣ Маржинальные необеспеченные сделки. Здесь я вполне согласен, вероятность быть искушенным «дешевыми» деньгами брокера для неопытного инвестора, а значит и риски, уменьшатся;

2️⃣ Производные финансовые инструменты. Полагаю, что срочный рынок и возможность хеджировать портфель с помощью срочных сделок – не самое главное для новичка, поэтому согласен.

3️⃣ Договоры репо. Полностью согласен, что для новичка отсутствие возможности реповать свои активы это благо.

4️⃣ Структурные облигации и 8️⃣ облигации со структурным доходом, отвечающие установленным Банком России требованиям к уровню кредитного рейтинга. Тут все верно, писали недавно об этом в канале.

5️⃣ Паи закрытых паевых инвестиционных фондов. Возможно, это несколько усложнит обращение паев этих фондов на бирже, но в целом логично;

6️⃣ Облигации российских эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России. Как я написал выше, это не будет способствовать развитию рынка облигаций, тут все должен определять рынок, а не регулятор.

7️⃣ Облигации российских «дочек» иностранных эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России. Тут я согласен, писал о проблемах неизвестных эмитентов и чем они порой заканчиваются.

9️⃣ Акции, не включенные в котировальные списки. Все то, что обращается на внебиржевом рынке, требует высокой квалификации, поэтому полностью поддерживаю.

? Иностранные акции, не входящие в индексы из утвержденного Банком России перечня. Тут требуется более тонкая настройка, ведь ЦБ подходит к процессу отбора формально, у него нет возможности и времени проверять каждого эмитента.

1️⃣1️⃣ Иностранные ETF, включая спонсируемые ETF, доходность по которым определяется индексом, не входящим в установленный Банком России перечень. Согласен, что существует множество экзотических ETF, покупка которых требует высокой квалификации инвестора.

Общая оценка нововведения: ничего страшного не произошло. Все в пределах нормы. Инвесторы, которые не пройдут тестирование с первого раза, смогут это сделать с новой попытки, ведь количество попыток не ограниченно.

На наш взгляд, новая процедура почти не будет мешать, но, тем не менее, она не несет в себе большой пользы.

Полагаем, что квалификация инвестора – это дело брокера, который сам должен быть заинтересован в правильной оценке способностей и возможностей своего клиента. Посмотрите на положительный опыт Европы или США, возможно, когда-нибудь мы придем к этому…

Прошло очередное заседание ЕЦБ, на котором было принято решение сохранить ставку, но снизить темпы покупок ценных бумаг. Причины: восстановление экономики еврозоны и рост инфляции.

Неожиданный шаг, но рынок на эти новости отреагировал достаточно вяло и… позитивно. Евро незначительно укрепился, драгметаллы подешевели, фьючерсы на Америку пошли вверх, как и европейские индексы.

Пока без драматизма. Снижение стимулов ЕЦБ – шаг крайне важный. Он говорит о том, что вскоре мы, вероятно, увидем и снижение стимулов от ФРС. Тогда реакция уже вряд ли будет такой позитивной.

О рынках.

Доброе утро, друзья!

Что это было вчера? Почему начались такие резкие колебания? Почему вдруг американский рынок решил понервничать? Почему просели валюты развивающихся стран, включая рубль? Почему мы опять увидели резкие колебания по драгметаллам?

В понедельник мы писали о том, что во вторник «…выйдут данные по композитному индексу деловой активности, а также индексу занятости в непроизводственном секторе. Это может повлиять на рынки.»

Данные вышли. На рынки повлияли.

Драматически? Не особенно.

О каких данных речь?

«Опубликованные в США цифры по индексу ISM в сфере услуг за июнь заметно не дотянули до консенсус-прогноза (60,1 против 63,5 соответственно), а опубликованные в пятницу данные по рынку труда США также разочаровали (уровень безработицы вырос до 5,9% против консенсус-прогноза в 5,6%).»

То есть восстановление экономики США несколько замедляется.

Но нет худа без добра: раз восстановление замедляется, значит и инфляция – надуманная угроза. Инвесторы начали с энтузиазмом покупать американский госдолг, доведя доходность десятилеток аж до 1,37(!!).

Все смешалось в доме Облонских? Инфляция отменяется? Думаю, нет.

Хотя по значительному числу позиций на рынке коммодитиз действительно началась достаточно сильная коррекция, однако это лишь нормальные колебания на фоне невероятной перегретости.

Полагаю, что более важные цифры выйдут сегодня и в ближайшие дни.

Сегодня узнаем число открытых вакансий на рынке труда в США за май. Кроме того, выдут протоколы июньского заседания FOMC и, вишенка на торте, выступит Рафаэль Бостик, известный тем, что любит попугать рынки.

День на рынке сегодня будет, вполне возможно, «с перчиком».

Впрочем, пока все чинно и благородно. Драгметаллы более не падают. Фьючерсы на рынок США – без каких-то эксцессов. Валюты развивающихся стран пытаются немного возвратить утраченные вчера позиции.

Кстати, пока шорт позиция по доллару против рубля в небольшой прибыли, очевидно, закрою ее от греха подальше. Вдруг Бостик наговорит чего веселого

Ждём сегодняшних данных и не делаем резких движений. Особо нервные могут попробовать приобрести на премаркете немного защитных инструментов. Вдруг и правда Бостик даст им жару ближе к концу дня? Хотя, если честно, никаких катастроф пока не вижу.

Главное – не нервничать. Особенно в тот момент, когда в России выйдет индекс потребительских цен за июнь. Скорее всего, он нас не шибко порадует. А это значит, ЦБ сможет более сурово нахмурить брови и промолвить что-то умное про дополнительные 100 б. п.

Ждём.

Около двух недель назад, после того, как акции Сбера (SBER RX) преодолели отметку 300 рублей, мы писали, что теперь целью для бумаг может быть уровень 320 рублей.

И вот этот уровень уже как никогда близок – 319 рублей сегодня мы видели.

Перед дивидендной отсечкой в акциях просто ажиотаж: все хотят получить и дивиденды, и дополнительную прибыль, если «гэп» закроется.

Мы давно держим бумаги (и с существенной долей) в нашем портфеле «Российские активы». Не исключаем, что будем докупать сразу после отсечки.

При текущем раскладе докупить ниже 300 рублей уже вряд ли получится.

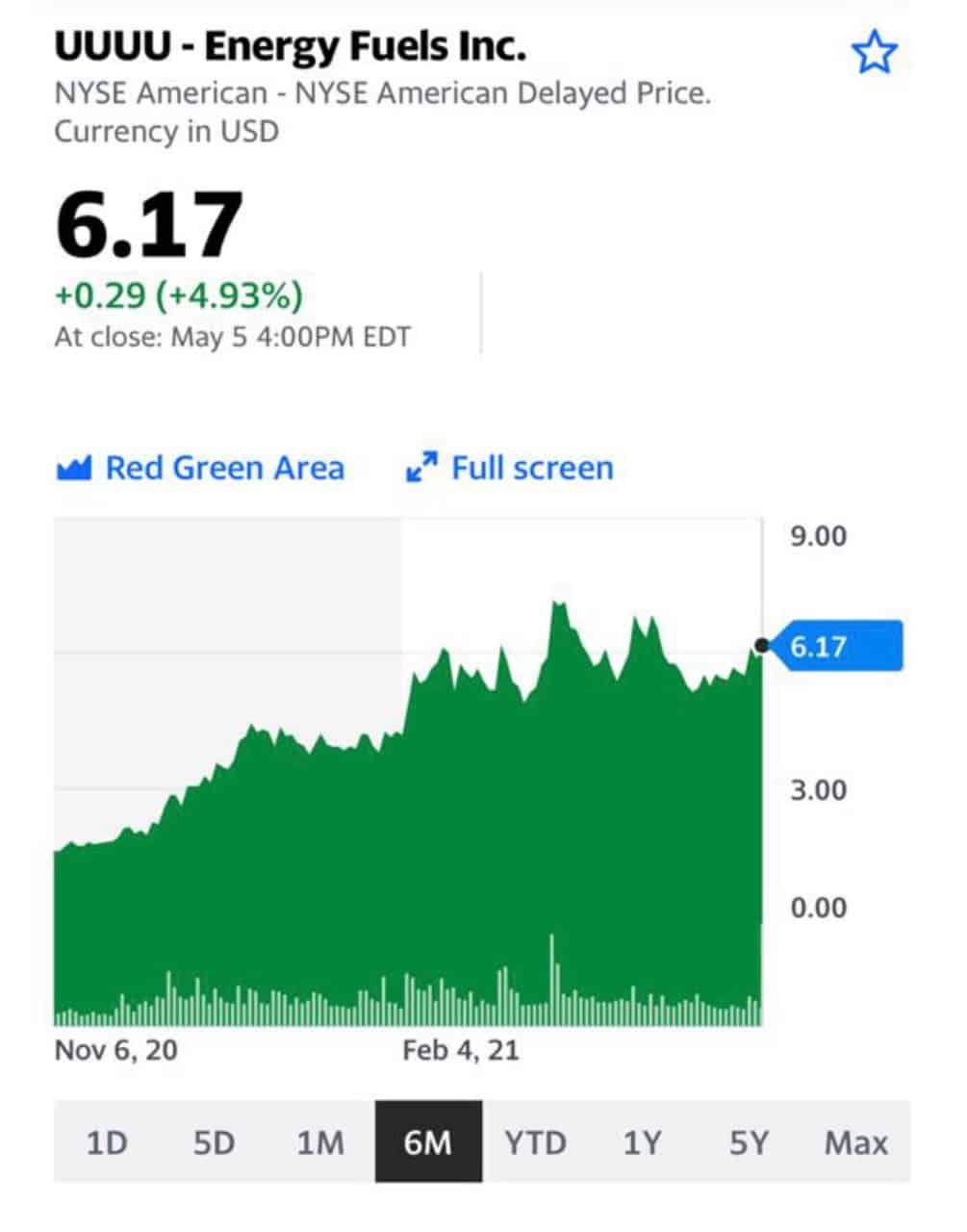

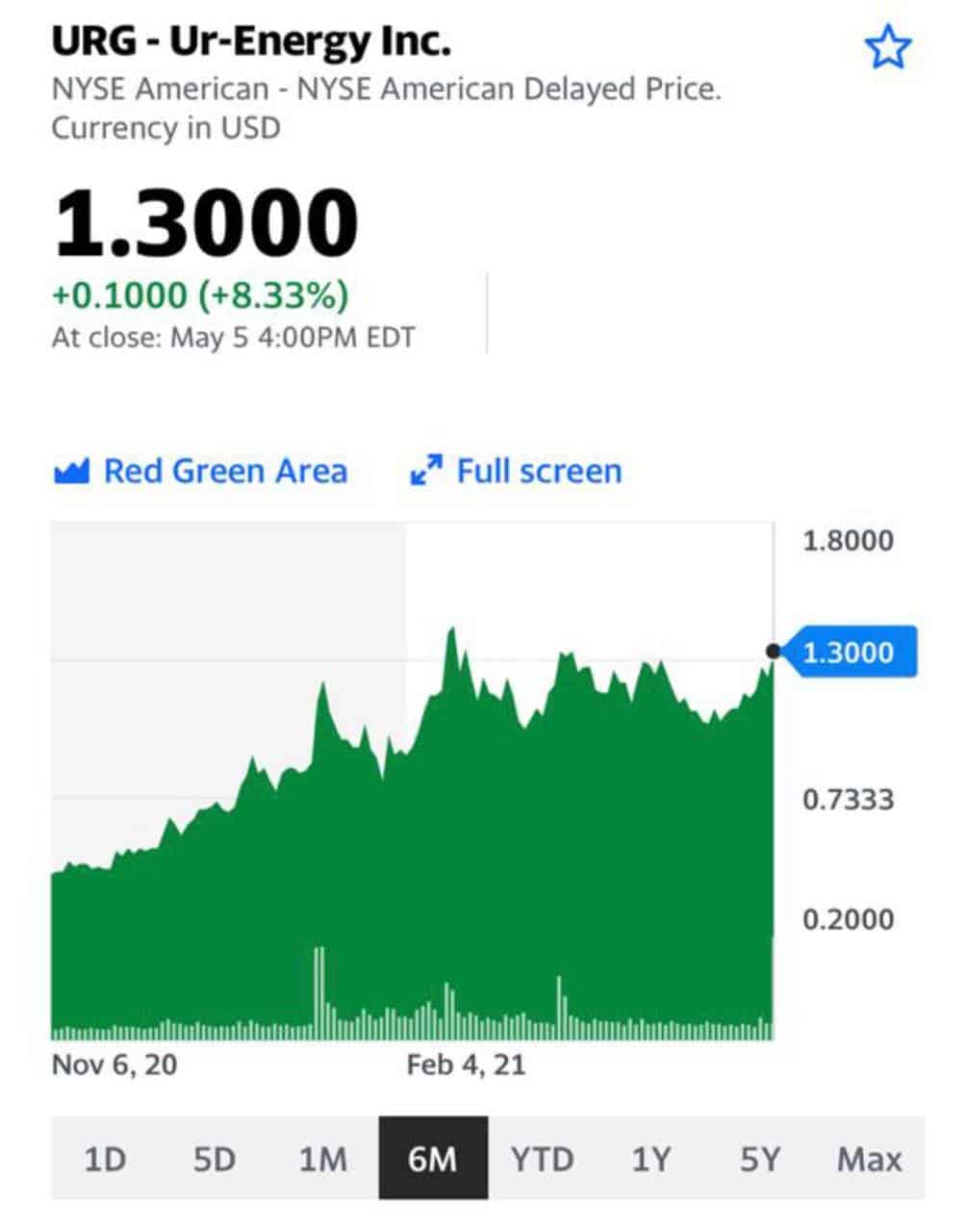

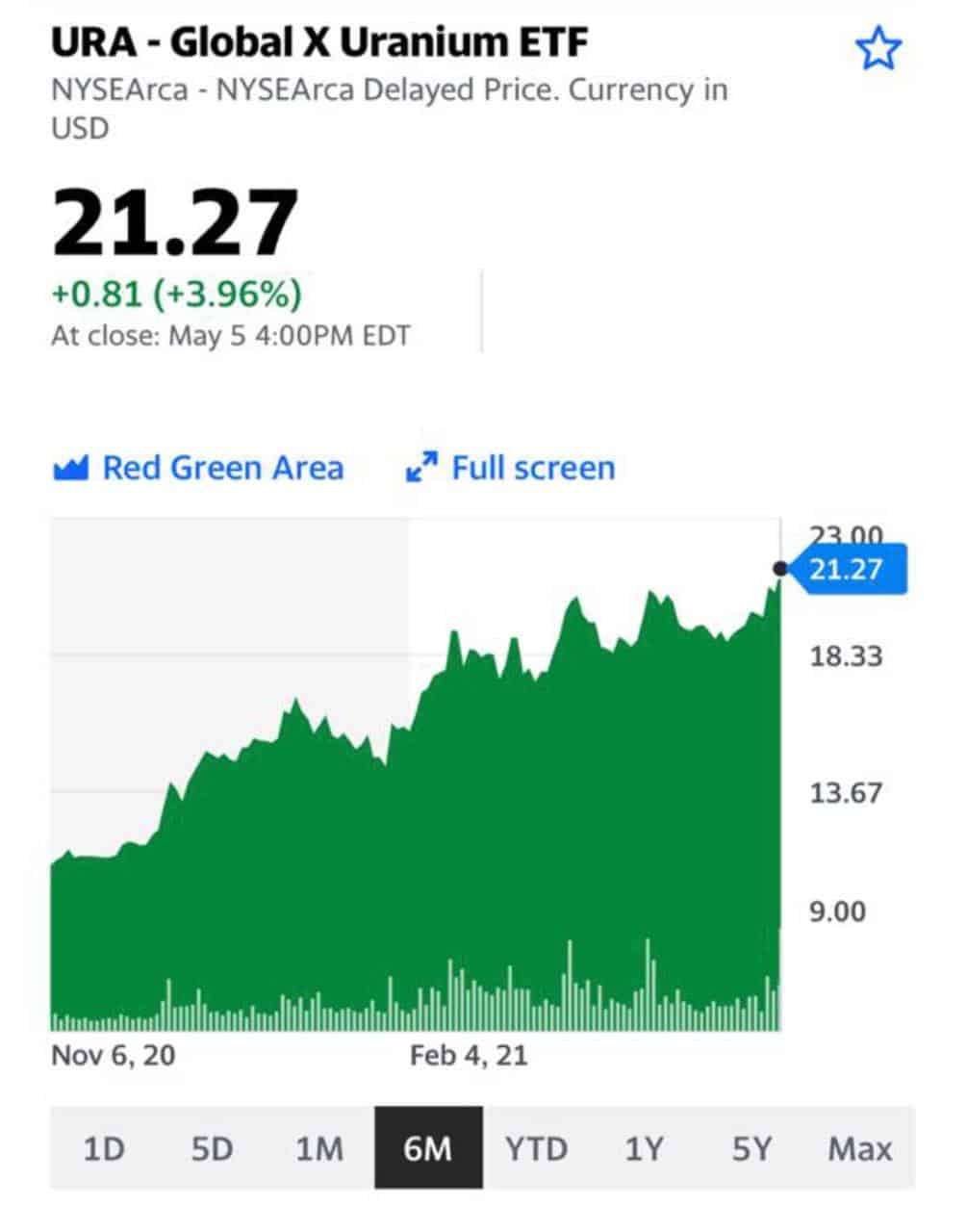

Существенная часть предвыборной риторики Байдена основывалась на важности инвестиций в зеленую энергетику, включая «мирный атом».

С целью недопущения закрытия ядерных объектов, Администрация 46го Президента США поддерживает субсидии урановой индустрии.

На этом фоне акции «ядерных» компаний выросли, и весьма существенно.

Буквально на днях мы писали о секторе производителей урана.

Полагаю, за этим направлением надо очень внимательно следить. Не имею права давать рекомендации, но… присматриваемся. Тщательно присматриваемся.

Стоит отметить, что производители ветровой и солнечной энергии уже получают похожие налоговые льготы (в зависимости от объемов производимой ими энергии).

На сегодняшний день в США насчитывается не менее 90 ядерных реакторов. В последние годы станции начали закрываться, по причине роста затрат на безопасность и конкуренции со стороны альтернативных источников энергии.

Потеря большого количества атомных станций может сделать задачу Байдена по нулевым выбросам сложной, если не невозможной.

С другой стороны, ядерная энергетика имеет и обратную сторону: радиоактивные отходы, экологические последствия добычи урана. Да и чисто психологически – Чернобыль, Фукусима…

Тяжело сказать, получится ли у команды Байдена достигнуть своей «экологической» цели. Но, если план по инфраструктурам всё-таки будет принят, ядерная энергетика получит свой «кусок пирога». И, весьма возможно, серьезный.

UUUU – Energy Fules Inc.

URG – Ur-Energy Inc.

URA – Global X Uranium ETF

UEC – Uranium Energy Corp

NXE – NexGen Energy Ltd.

Похоже, продажи Tesla растут быстрее, чем компания успевает наладить сервис своих авто.

Неприятности в Китае продолжили череду проблем компании на американском рынке.

Недавно на международной автомобильной выставке в Шанхае посетительница забралась на крышу Tesla Model 3 и начала кричать о неисправности тормозов у электромобиля.

Ее быстро вывели, но видео инцидента разошлись по соцсетям и вызвали бурю негодования китайских пользователей.

– Моня, вы можете починить мне розетку?

– У вас таки есть Фима, пусть он починит.

– Ему нельзя, его может убить током.

Действительно ли тормоза не сработали или кто-то придумал повод, чтобы получить деньги за автомобиль после аварии, покажет расследование.

Китайцев возмутило «высокомерное отношение» представителей Tesla, отказавшихся разбираться с «необоснованными претензиями клиентов» и даже высказавших предположение, что акция на выставке была организована профессионалами.

Китай сегодня – рынок №1 электромобилей в мире.

Страна лидирует как по продажам электромобилей, так и по количеству построенных зарядных станций.

Несмотря на любовь к отечественным брендам, огромной популярностью у китайцев пользуется Tesla Model 3.

Tesla стала первой иностранной компанией, которой позволили производить в Китае автомобили без привлечения местного партнера.

Сегодня на завод в Шанхае приходится более 40% производственных мощностей самого известного бренда электромобилей в мире. На Китай приходится около трети всех продаж Tesla, это второй по величине рынок сбыта компании.

Выручка Tesla в Китае за I квартал 2021 г. выросла на 238% по сравнению с аналогичным периодом прошлого года.

От успеха Tesla в Поднебесной, как минимум, хочется танцевать. Илон Маск считает, что Китай станет крупнейшим рынком для Tesla в долгосрочной перспективе.

Глава Tesla хвалит новый пятилетний план развития КНР и поставленные цели по достижению углеродной нейтральности страны к 2060 году.

В общем, делает всё, чтобы понравиться представителям власти и широкой публике. И весьма успешно – до недавнего инцидента на шанхайской выставке.

К счастью для Илона, волна возмущения китайцев по отношению к его детищу пока не переросла в бойкот, как это было с .

В Tesla быстро сориентировались: принесли извинения, пообещали поработать над клиентским сервисом и даже передавать властям данные об автомобилях, попавших в аварию.

Несмотря на это, во втором квартале прогнозируется падение продаж Tesla в Китае.

Проблемы Tesla на руку другим производителям электромобилей, стремящихся увеличить свою долю китайского рынка.

Прежде всего, речь идет о местных брендах – BYD, Wuling, Nio, Li Auto и Xpeng.

Кроме этого, на рынок электромобилей Китая выходят производители классических авто и высокотехнологичные компании.

К переделу рынка готовятся Xiaomi, Geely и Baidu, BAIC и Huawei, SAIC и Alibaba, а еще совсем неожиданные участники, такие как производитель телевизоров Skyworth.

Среди зарубежных автопроизводителей тоже немало желающих заполучить свою часть китайского пирога.

Гибридные модели BMW и Mercedes входят в топ-15 самых продаваемых в Китае электрических авто.

Присутствует в этом списке и электромобиль, выпускаемый Volkswagen совместно с китайской FAW. Кстати, Volkswagen инвестирует более €15 млрд в производство электромобилей в Китае.

Китайский рынок электромобилей – один из самых перспективных в мире.

В прошлом году на долю электромобилей пришлось лишь 6% от всех проданных авто в Китае. Эта доля будет только расти: к 2025 г. она должна составить 20%, а еще через 10 лет электромобилей в Китае будет продаваться больше, чем бензиновых авто. По крайней мере, Госсовет КНР так планирует.

Аналитики с этими планами солидарны и прогнозируют рост продаж электромобилей в Китае на 50% в 2021 г.

Сможет ли Tesla удержать свои позиции на динамичном китайском рынке, зависит от многих факторов, в том числе от выстраивания отношений с китайской общественностью.

Растущая конкуренция и недавний скандал ставят Tesla в уязвимое положение, где малейший промах может привести к критическим последствиям для компании.

Как говорила тетя Циля:

«Хорошо всё уметь, но не дай Бог делать всё самой!»

Компании, даже спустя полтора года, продолжают адаптироваться под коронавирус.

Американское отделение Uber предложило необычную интеграцию для своих клиентов: теперь пассажиры получают возможность записаться на вакцинацию.

В презентации новой программы говорится, что любой клиент получит возможность вакцинироваться в аптеках сети Walgreens (между двумя компаниями подписано совместное соглашение).

Легко понять, зачем Uber идет на такой шаг.

Скорейшая всеобщая вакцинация означает, что резко вырастет количество поездок, а, значит, и доход компании.

Успешный этап вакцинации уже успел принести свои первые плоды.

Март стал лучшем месяцем для компании с того момента, как коронавирус пришел в страну.

Вице-президент по технологиям Сандип Джайн успел заявить, что подобная технология может прийти и в другие страны.

Uber не стал ограничиваться медицинской тематикой и заявил о сотрудничестве с крупнейшими американскими фирмами (Hertz, Avis Budget Group) по аренде автомобилей.

Уже с этой недели клиенты, через приложение Uber на территории США, смогут бронировать автомобили напрокат.

Агрегатор завлекает клиентов хорошими предложениями. Компания предлагает до 10% от стоимости аренды в качестве бонусов пользователю, которые он может потратить на другие услуги Uber.

Также в столице страны начнут тестировать специальную услугу. Арендованную вами машину подгоняют и забирают прямо около вашего дома. К концу года эта услуга будет доступна жителям всех штатов.

Uber продолжает диверсифицировать свои активы.

Мораль: похоже, доходы этой компании будут продолжать расти. И акции имеют шанс на «продолжение банкета».