На фоне того, что происходит сегодня с энергетикой, поговорим об инфляции.

Что с ней и почему она играет столь важную роль? Согласно опубликованным в пятницу данным Евростата, рост цен на потребительские товары в 19 странах еврозоны ускорился до 3,4% в годовом исчислении в сентябре, по сравнению с 3% в августе. Наибольшее влияние на инфляцию оказали сбои в цепочках поставок и производстве, нехватка рабочей силы, а также рост котировок на основные энергоносители. Если ситуация с ценами на природный газ, нефть, а также уголь продолжит ухудшаться, вероятнее всего инфляция в еврозоне может взлететь до 4%. Более того. Этого можно теперь (на фоне происходящего с ценами на газ, уголь, нефть и электричество) ждать очень скоро.

Проблема в том, что такой уровень вдвое превышает целевой показатель ЕЦБ, а это означает, что Европейский регулятор может столкнуться с необходимостью ужесточения денежно-кредитной политики.

В случае повышения ставки, стоимость заимствования для государств возрастет, что станет смертельным приговором для таких стран, как Италия и Испания. В итоге, мир может столкнуться с еще одним европейским долговым кризисом. Кроме того, рост инфляции в крупнейших экономиках мира может привести к всплеску волатильности на валютном рынке, в частности, обесцениванию валют в странах с наиболее высокой инфляцией. Но необходимо помнить: инфляция сейчас начинает раскручиваться по всему миру. И спасительных гаваней в действительности очень мало.

Приведу цифры по инфляции. США: 5,3% в августе 2021 по сравнению с 1,3% в августе 2020 Еврозона: 3,4% в августе 2021 по сравнению с -0,3% в августе 2020 Китай: 0,8% в августе 2021 по сравнению с 2,4% в августе 2020

Триггер мировой инфляции – это взлет стоимости сырья и транспортировки, из-за чего выросли по всему миру цены производителей. PPI (цены производителей, тут вообще кошмар): США: 8,3% в августе 2021 по сравнению с -0,2% в августе 2020 Еврозона: 13,4% в августе 2021 по сравнению с -2,6% в августе 2020 Китай: 9,5% в августе 2021 по сравнению с -2% в августе 2020

Цифры, как мы понимаем, не учитывают безумие на энергетическом рынке, которое мы наблюдаем в последние недели. Полагаю, что статистика по инфляции за сентябрь и октябрь нас всех не шибко порадует.

А здесь начнется самое интересное. Резко снижать объёмы предоставляемой ликвидности и менять сроки подъёма ставки на ближайшее будущее – это рушить фондовые рынки. Не реагировать – дать инфляции так раскрутить свой маховик, что мало нам всем не покажется. Дилемма, однако.

Обращаем внимание на акции «Татнефти» (TATN RX, TATNP RX).

По нашему мнению, это одна из немногих бумаг из сектора нефтянки, которая еще не отыграла сильный нефтяной рынок и цены на Brent выше $80 за баррель. Более того, компания может вернуться к выплате дивидендов на уровне 100% свободного денежного потока. Напомним, что эта политика была приостановлена на фоне пандемии.

По консенсус-прогнозу Bloomberg, free cash flow «Татнефти» за 2021 г. может составить порядка 115 млрд руб. Таким образом, компания может выплатить по итогам года около 52 руб. на акцию, что соответствует дивидендной доходности к текущей цене на уровне 10%. Примерно такая доходность была у акций «Татнефти» в 2018 г., когда цены на средние нефть составляли около $70 за баррель. «Совпадение? Не думаем» (с). Кстати, «обычка» тогда стоила в районе 800 руб.

Посмотрим на фундаментальные показатели. Прогноз Bloomberg говорит, что выручка и EBITDA «Татнефти» в 2021 г. могут вырасти примерно на 60%, чистая прибыль – на 75%, а про чистый денежный поток мы уже сказали. Долговая нагрузка не вызывает опасений: на текущий момент отношение чистого финансового долга к EBITDA составляет около 0,5х. При этом отметим, что «Татнефть» в последние годы активно работала над сокращением долга.

Одним словом, идея имеет право на существование. Можно провести аналогию с металлургами, которые в этом году дружно вернулись к выплате высоких дивидендов, несмотря на увеличение налогового бремени и обвинения в «нахлобучивании» со стороны правительства. Даже «Мечел», и тот может выплатить хорошие дивиденды на «префа».

Есть ли вероятность, что «Татнефть» повторит этот путь? На наш взгляд, такой расклад не исключен. По мультипликаторам акции компании торгуются на уровне аналогов, однако ожидания относительно дивидендов могут стать сильным позитивным триггером.

На сколько может вырасти? На 15%? 20%? А может на все 40-50%? Вопрос очень творческий, тем более, что «Татнефть» – крепкий второй эшелон. Посмотрим. Но потенциал у бумаги, по нашему мнению, есть.

Встреча ОПЕК+ вчера прошла быстро и обошлась без жарких споров. Картель подтвердил запланированное на ноябрь повышение добычи на 400 тыс. баррелей в день, лаконично объяснив это тем, что группа действует в соответствии с текущей фундаментальной ситуацией на рынке.

У инвесторов и аналитиков было несколько иное понимание фундаментальной ситуации. Многие ожидали разового ускорения темпов наращивания добычи до 800 тыс. б/д в ноябре. В итоге несбывшиеся надежды отправили цену Brent выше $81 за баррель. Еще немного и будет 7-летний максимум.

Многие разочарованы решением ОПЕК. Но это их проблемы, а само решение картеля, на самом деле, очень логично. Ведь еще каких-то 1,5 месяца назад они испытывали сложности (https://t.me/bitkogan/14013) с поиском покупателей в Азии. Саудитам даже пришлось резко снижать премию по поставкам своей нефти в Азию в октябре относительно региональных бенчмарков.

С тех пор все перевернулось с ног на голову, но где гарантия того, что еще через 1,5 месяца не случится обратный переворот? Да и сезонное снижение спроса на нефть в зимние месяцы никто не отменял. Глядя на газ и уголь, можно подумать, что в этот раз все будет по-другому. Может быть. Но чтобы быть уверенным, надо посмотреть за развитием кризиса.

Неизвестно, как рост цен и ограничение потребления энергии скажутся на экономическом росте и долгосрочном спросе. К тому же дополнительные 400 тыс. б/д за весь ноябрь дали бы всего 12 млн. баррелей. Это втрое меньше того, сколько суммарно убрал с рынка ураган Ида. То есть речь идет не о жизни и смерти, а лишь о целесообразности. И в этом свете ОПЕК важно восстановить ситуацию, когда спрос идет впереди предложения. То, что было в начале года, и что пошатнула Дельта.

Отправится ли нефть в результате решения картеля к $100 вслед за газом?

Не исключено, но сомнительно. В случае такой угрозы они, вероятно, все же дадут дополнительные баррели на рынок в следующий раз. Ведь у всей ОПЕК+ в запасе еще около 5,8 млн. б/д свободных мощностей.

Усилия китайских властей по разрешению энергетического кризиса становятся все радикальнее.

Оно и понятно – чрезвычайное время требует чрезвычайных решений.

На прошлой неделе Правительство потребовало от госкомпаний энергетического сектора обеспечить поставки в зимние месяцы любой ценой.

По сведениям источников, распоряжение было озвучено вице-премьером Хань Чжэнем, курирующим энергетический сектор, на чрезвычайном совещании по борьбе с кризисом в четверг. Оно касается всех отраслей от нефти и газа до угля и электрогенерации. Блэкауты недопустимы.

Это плохая новость для европейских потребителей газа и угля в начале отопительного сезона. Теперь конкуренция за поставки доступных на рынке энергоносителей обострится еще сильнее. Цены на газ в Европе на прошлой неделе впервые превысили $1200 за тысячу кубометров. В европейских единицах рекорд был еще круглее – 100 евро за мегаватт-час.

Интересно, что до нынешнего года рекорд был почти втрое ниже – 36,15 евро, и был установлен 30 сентября 2008 г. – через две недели после краха Lehman Brothers. То есть в разгар финансового кризиса, порожденного ипотечным кризисом в США. Казалось бы, причем здесь Evergrande?

Разумеется, аналогия притянута за уши, это просто забавное совпадение. Хотя, может и не очень забавное, ведь кто может в точности представить, что значит «любой ценой» для китайского руководства? Во всяком случае, экология и безопасность на угольных шахтах уже отошли на второй план.

Госугольщикам предписано работать на полную мощность до конца года, даже если они превысят годовые квоты, обусловленные экологическими целями. Частным компаниям обещано более толерантное отношение к инцидентам на шахтах. Напомним, что в марте этого года регулирование отрасли резко ужесточилось, за нарушения собственникам шахт грозили высокие штрафы и тюрьма. Это не могло не сказаться на объемах добычи.

Однако кризисная целесообразность диктует свои условия.

И экология, несмотря на то, что становится, по сути, новой мировой религией во главе с пророком по имени Санта Грета, вынуждена временно сделать шаг назад. Ибо экология экологией, но зимой замерзать или останавливать промышленность из-за нехватки энергии, не хочется никому.

Другой вопрос, насколько должна вырасти цена, чтобы эффективно снизить спрос при том, что возможности наращивания предложения в сжатые сроки жестко ограничены?

Может ли цена на газ еще подрасти?

Разумеется. Но до какого уровня сказать очень сложно. При этом стоит учитывать, что и текущие уровни являются критичными для многих производств, вынужденных приостанавливать свою деятельность из-за нежелания работать в убыток.

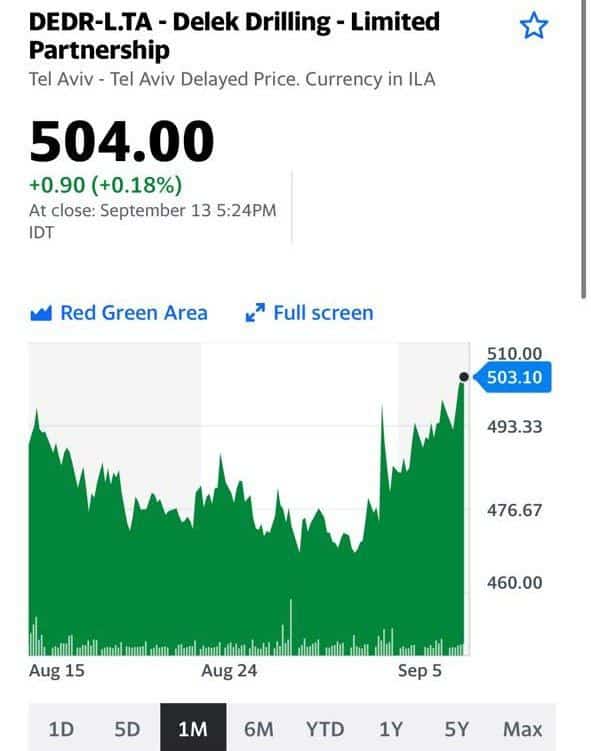

На фоне той вакханалии, что происходит сейчас в Европе, наконец-то неплохо прирастают и наши старые знакомые – альтернативные поставщики газа из Израиля Delek Drilling (DEDR-L.TA).

Кто выиграет от продолжающегося роста цен на уголь?

Вслед за котировками на природный газ, биржевая цена на энергетический уголь с поставкой в 2022 г. достигла в Европе рекордного уровня с 2008 г. из-за высокого спроса со стороны электростанций и резко сократившихся запасов.

Из-за роста цен на газ европейские энергетики уже вернулись к использованию угольной генерации, но поставки в Европу угля из Австралии, Южной Африки и Колумбии затруднены. Кроме того, цены на уголь растут из-за высоких ставок фрахта и ограниченных мощностей транспортировки. При этом, как и в случае с газом, азиатские потребители предлагают более высокие цены на спотовые партии, что приводит к перенаправлению топлива, включая российский уголь, на восток.

Минэкономики в новом прогнозе социально-экономического развития РФ в 2022–2024 гг заявил, что ожидает роста добычи угля на 11,8%, до 445 млн тонн. В прошлом варианте прогноза ожидалось снижение на 11,8% к 2023 г. По итогам 2021 г. добыча угля увеличится на 8% против падения на 1,1%.

В среднесрочной перспективе ожидается сохранение тенденций по сокращению мировых объемов потребления угля и переориентации на потребление наиболее калорийных марок угля, говорится в прогнозе.

Все это, может, будет именно так. Но пока… Пока наступило время, когда угольщики могут поправить свои дела и неплохо заработать.

Кто же выигрывает от роста цен на уголь?

Да все те же наши старые знакомые. Из-за происходящих событий ребята в течение этого, а возможно и следующего года, похоже, соберут нехилый урожай прибылей.

· Raspadskaya (RASP.ME), · Mechel PAO (MTLR.ME), · Arch Resources Inc (NYSE: ARCH), · Warrior Met Coal, Inc. (HCC), · Alliance Resource Partners (ARLP), · Consol Energy (CEIX) и другие.

В ближайшее время подготовим более подробный обзор на эту тему.

На этом фоне весьма забавно выглядят прогнозы, подготовленные совсем еще недавно, в начале этого года, о мрачных перспективах для угольщиков. Еще 8-9 месяцев назад на фоне начинающейся в мире «зеленой волны» судьба их, казалось, была предрешена.

Но, как говорится, никогда такого не было, и вот опять. Желание немедленно переустроить этот мир в итоге пока привело к энергокризису. То ли еще будет ой-ой-ой…

МЭА попросило Россию поставлять больше газа в Европу

Международное энергетическое агентство призвало Россию увеличить экспорт газа в Европу. Ведомство отметило, что запасы в европейских хранилищах существенно ниже средних значений за пять лет, а Москва «могла бы сделать больше», чтобы помочь рынку подготовиться к зимнему отопительному сезону.

Забавно, конечно же, получается: палки в колеса вставляют европейские регуляторы, а виновата снова Россия…

Некоторые участники рынка и вовсе обвинили «Газпром» в намеренном ограничении предложения на европейском газовом рынке. Расследовать «возможное манипулирование рынком» со стороны корпорации ранее призвали 40 депутатов Европарламента. «Газпром» ответил на обвинения, заявив, что поставляет газ в соответствии с заявками потребителей и действующими контрактными обязательствами. Пресс-секретарь президента России Дмитрий Песков заявил, что Россия сможет увеличить поставки газа, как только Германия и ЕС одобрят запуск трубопровода «Северный поток-2».

Сложившаяся ситуация более чем благоприятна для «Газпрома»: от него нельзя ничего потребовать, ибо все свои обязательства по контрактам концерн исполняет. С другой стороны, на стоны европейцев и воззвания немедленно увеличить объёмы, у Газпрома очень простые ответы:

Дайте зеленый свет Северному потоку-2, и у вас все будет.

А где же ваш разрекламированный «газ свободы»? Весь продан Китаю? Мда… более чем пикантная ситуация.

Что дальше будут делать европейцы? Штрафовать «Газпром»? Срочно сертифицировать «Северный поток-2»? Не делать ничего? Дескать, само потихоньку рассосется?

Впрочем, необходимо понимать: сверхвысокие цены на газ не выгодны ни производителям, ни потребителям.

Проблема сверхвысоких цен на газ – проблема не только европейцев, но и «Газпрома». Потому что-то, несомненно, с этим делать будут. И главное: будущее СП-2 станет понятным после выборов в Германии. Осталось всего ничего. Выборы в воскресенье.

Сравнивать различные прогнозы крупнейших мировых инвестиционных банков – забавное занятие. Вчера мы с вами на эту тему уже поразвлекались.

Продолжим «упражнения на свежем воздухе».

Тема сегодняшнего разговора – перспективы изменения нефтяного рынка.

Буквально неделю назад аналитики JPMorganзаявили, что ожидают снижение мирового спроса на нефть во второй половине 2021 г на фоне замедления темпов восстановления индийской экономики. Прогноз на 3 квартал снизился на 300 тыс. – до 97,7 млн баррелей в день, что на 3% меньше, чем за тот же период в 2019 году, в то время как оценка за 4 квартал снизилась на 230 тыс., до 99,2 млн баррелей в день, что на 2% меньше, чем в 2019 году. Прогноз по ценам на нефть марки Brent остался без изменений: $78 за баррель к концу года.

Вчера швейцарский банк UBS, наоборот, повысил прогноз котировок нефти на период до конца 2022 года, несмотря на прогнозы замедления роста спроса после завершения восстановления в посткоронавирусный период. В частности, банк повысил прогноз по Brent на 2021 год до $67,50 за баррель с $65,80 за баррель ранее. Прогноз на 2022-й финансовый год был повышен до $68,50 за баррель с $62,00 за баррель.

Аналитики из Bank of America пошли еще дальше и допустили рост цен на нефть до $100 за баррель из-за дефицита газа.

В качестве основного бенефициара роста цен на нефть названа «Роснефть». Ранее американский инвестиционный банк J.P. Morgan повысил целевую цену акций российской компании почти на 14% – до $10 за глобальную депозитарную расписку. По мнению аналитиков банка, большая часть потенциала обусловлена проектом «Восток Ойл», реализация которого еще не до конца отражена в оценке компании рынком.

Вклад в потенциал роста акций «Роснефти» также вносит и высокая дивидендная доходность. По итогам 2021 и 2022 гг. она ожидается на уровне 9-12%.

Итог. Разброс прогнозных цен даже на конец этого года впечатляет.

Я ничуть не смеюсь. Дело в том, что прогнозирование биржевых индексов, котировок ценных бумаг, нефтяных и газовых цен и т.д. – дело очень неблагодарное. Не забываем: все вышеупомянутые прогнозы основаны не на ОБС (одна бабка сказала), но на вполне понятных и более чем логичных и профессиональных моделях.

Впрочем, наша жизнь настолько непредсказуема и изменчива, что о всех этих прогнозах можно будет забыть, если на горизонте через месяц-другой появится новый штамм вируса и новые ограничения снова замаячат перед нами. Думаете, нереально?

Что может привести к снижению котировок черного золота?

Во-первых, восстановление нормальных объемов производства нефти в Мексиканском заливе после ураганов «Ида» и «Николас».

Во-вторых, возвращение на рынки производственных мощностей Ирана в случае, если иранцы все же о чем-то договорятся с МАГАТЭ.

В-третьих, дефолт китайского девелопера Evergrande или еще какой-то крупной как китайской, так и не китайской корпорации, что может стать триггером для падения рынков.

В-четвертых, замедление темпов роста мировой экономики относительно прогнозируемых величин. Причины могут быть самые разные. К примеру, распространение болезни и появление новых очагов.

Пятым фактором можно назвать сокращение программы количественного смягчения Федеральной Резервной Системой США. Так называемый тейперинг.

Сегодня мы с вами и узнаем, каковы планы ФРС по данному вопросу. Ждать осталось недолго.

Что касается нефти…. Прогнозировать здесь действительно крайне сложно. Рискну предположить, что к концу года цена будет немного ниже текущей. Существенным ли будет снижение? Посмотрим.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей. 00:00 – обзор событий. 02:55 – геополитика. Новый геополитический альянс против усиления Китая. 08:40 – ждать ли обострений вокруг Тайваня? 13:30 – значение атомных подводных лодок. Чем они опасны? 16:40 – реакция Китая на образование нового альянса. 21:40 – игорный бизнес и финансовые блогеры в Китае. 33:40 – от чего зависит будущее Китайской экономики? 41:00 – судьбоносные выборы в Германии. Меркель уходит. 50:30 – что изменится для инвесторов и энергетики? 1:02:20 – где Американский сжиженный газ? 1:04:20 – ждать ли глобального кризиса? 1:11:45 – американцы поднимают налоги? 1:18:10 – когда будет коррекция на рынках? 1:21:00 – что будет с экономикой России после выборов? 1:26:30 – о будущем малого бизнеса в РФ 1:32:00 – что будет с рублем и долларом к концу года.

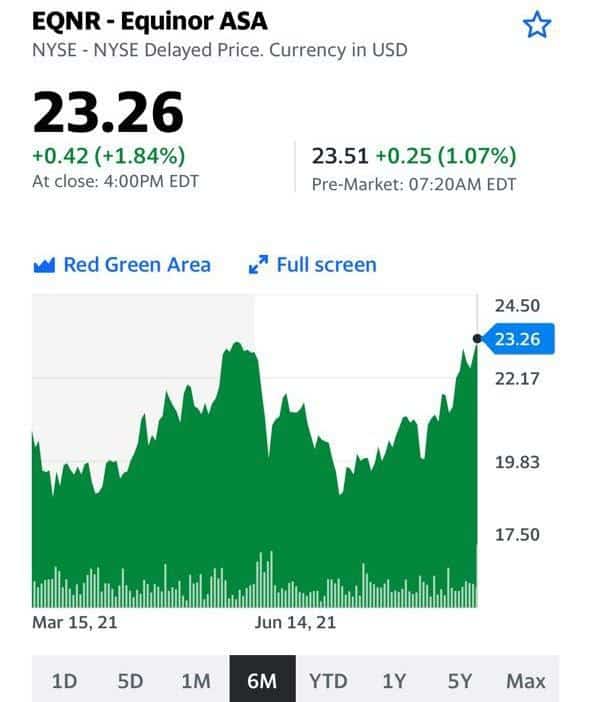

Почти незаметно для нас в понедельник прошли выборы в парламент Норвегии.

Победу отпраздновали левые партии, которые спустя 8 лет снова получили возможность сформировать правительство.

Это довольно локальное событие может серьезно отразиться на всем нефтяном рынке. На долю ископаемых видов топлива (нефть и газ) приходится 40% экспорта страны.

Теперь часть левых партий пытается применить опыт соседней Дании. Там местная власть решилась полностью отказаться от поиска новых месторождений, а к 2050 г. и вовсе отказаться от ископаемых видов топлива. На стороне противников добычи нефти значительный процент жителей Норвегии. Последний опрос показал, что 35% жителей страны поддерживают данную инициативу.

Какие компании могут стать жертвами новых мер? Прежде всего, речь идет о главной норвежской компании Equinor (EQNR), которая добывает 70% нефти и газа в регионе. Еще в июне компания рапортовала, что сумела обнаружить еще несколько нефтяных месторождений размером от 8 млн до 23 млн баррелей. Постепенные ограничения на добычу могут больно ударить по прибыли компании. Скорректированная прибыль Equinor составила $4,64 млрд США во 2 квартале по сравнению с $0,35 млрд за тот же период 2020 года. Скорректированная прибыль после уплаты налогов составила $1,58 млрд по сравнению с $0,65 млрд за тот же период прошлого года.

Компания, как и многие ее конкуренты, выиграла от стремительного роста цен на нефть. Однако похоже, что от политических изменений могут пострадать и другие компании, разрабатывающие месторождения, относящиеся в норвежскому шельфу. В пятерке компаний по добыче норвежской нефти и газа значится Total (TTEF), ExxonMobil (XOM) и ConocoPhillips (COP).

Компаниям придется сконцентрироваться на известных месторождениях, а также искать удачи в других местах. Именно так в 2020 г. перестроилась на норвежском рынке Shell (RDS-A). Компания решила сконцентрироваться исключительно на газовой сфере и попытать удачу в разработке ветроэнергетики у берегов Норвегии.

Главный вопрос – насколько болезненными будут изменения в этом секторе. На добыче ископаемых видов топлива заняты 200 тыс. рабочих (7% трудоспособного населения), а значит любые резкие шаги могут натолкнуться на масштабное недовольство.

Именно поэтому ужесточение правил может затянуться. Ну а для всех остальных стран-экспортеров, включая Россию, это неплохой шанс постепенно подвинуть Норвегию и откусить часть ее доли на рынке.

Я, конечно, понимаю – зеленый тренд и все такое… Но, согласитесь, нынешнее благополучие Норвегии зиждется не на рыбке и туризме.

Нефть – основа благосостояния современной Норвегии. И так элегантно пилить сук, на котором сидят…

Ради прекрасного будущего рушить все вокруг себя – классическая проблема леваков. Знаем, проходили. Удивительно, с каким энтузиазмом нынешние ученики В. И. Ленина воплощают в жизнь его творческие идеи.

Норвегов немного жаль. Впрочем, это их выбор. Бьюсь об заклад, что Норвегия, обладающая в моменте одним из самых высоких уровней жизни, начнет скоро терять свою уникальность.

Впрочем, будем наблюдать. Эксперимент любопытный...

Любопытная ситуация сложилась с ценами на газ в Европе.

Доброе утро, друзья!

Аналитики уж начали гадать, дойдет ли цена до уровня $1000 за тысячу кубометров. По мне, раз уже говорят о $1000, то, скорее всего, этого не будет. Ну это так, из опыта.

Мы с вами достаточно подробно разбирали ситуацию на газовом рынке несколько дней назад. Добавлю к этому пару тезисов.

В чем причина таких аномально высоких цен? Элементарное сочетание ряда факторов:

1. Резкое сокращение поставок по линии СПГ из США в результате урагана Ида.

2. Достаточно холодная зима 2020 и последующее за ней жаркое лето 2021 в Европе, которые истощили там запасы газа.

3. Значительное увеличение закупок газа из Китая, где сейчас также аномально высокие цены вследствие увеличения спроса.

4. Ну и наконец, позиция Газпрома, который, надо отдать ему должное, весьма умело распорядился данной ситуацией.

РБК еще летом обозначал проблематику: «Подобный толчок ценам на газ придали результаты аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб. м в сутки, но «Газпром» выкупил только 0,65 млн куб. м в сутки, или 4,3% объема. По аналогичным причинам цены на газ подскочили и в июле — тогда «Газпром» отказался бронировать дополнительную прерываемую транзитную мощность через Украину на август.»

Вчера меня пытали журналисты одной известной радиостанции:

– А как вы думаете, почему такие высокие цены? Это что заговор? Это преднамеренные действия?

Нашли кого спрашивать. Можно подумать, что я великий специалист по газу и газовому рынку ? Однако в теории заговоров я не верю. Верю в накладки различных событий и обстоятельств и иногда, да, умелое, а иногда и иезуитское их использование.

В чем забавность ситуации? Да в том, что европейцы в борьбе с Газовым монстром сами напоролись на свои же правила и запреты.

Чем было обусловлено решение Газпрома отказаться от прокачки дополнительных объёмов через Украину, а также Польшу на 4 квартал 2021 г., а также на первые три квартала 2022 г. поквартально?

В конце августа стало известно, что по итогам очередной судебной тяжбы к трубопроводу «Северный поток-2» все же должны применяться правила европейского газового рынка, когда 50% мощности резервируются для прочих поставщиков газа. Само собой, такая ситуация Газпром не устроила, и они решили действовать по принципу «итальянской забастовки», когда строго исполняются контрактуальные обязанности, ни на шаг не нарушая их.

Когда в армии решают показать «Кузькину мать» провинившимся, их заставляют служить строго по уставу.

Европейцы, видимо, этого не знали. Ну а Газпром, наоборот, вполне даже хорошо это знает и понимает. Не хотите договориться о том, чтобы не применять это правило, тем более, что предварительно ведь об этом договоренность была

(ведь также по иезуитски Газпрому не дали закончить в срок Северный поток, мы с вами хорошо помним эту эпопею)? Так и не надо. Расхлебывайте теперь сами кашу, которую заварили.

Логика проста:

– Вы, ребятки, требуете, чтобы 50% газа обеспечивали альтернативные поставщики? Нет проблем! Мы будем очень строго следовать вашим правилам. А вы… Ну давайте, ищите альтернативных поставщиков на оставшиеся 50%.

С альтернативами же беда сегодня. Посол Госдепартамента по вопросам энергетической безопасности Амос Хохштейн, к примеру, заявил, что об увеличении поставок СПГ из США также не может быть речи. Норвегия и Алжир физически не могут увеличить поставки, а сжиженный газ идёт, в основном, в Азию.

В итоге Германия закачивает газ со скоростью 1,5 млн кубометров в час против привычных 3,5-4 млн кубометров. И всем уже стало очевидно, что вопрос решать надо незамедлительно.

Конечно, можно ещё «обидеться» на Газпром и по-старинке наложить на него новые санкции. Только вот за что?

За строгое соблюдение европейских же правил? Нежелание экстренно увеличивать объёмы поставок? За, так сказать, непартнерское поведение? За то, что Китай взвинтил цены на газ?

Или, может, за резкое сокращение поставок по СПГ?

Смешно.

Ждать ли в этих условиях газ по $1000?

Или все поспешат договориться и не ограничивать поставки хотя бы по первой нитке Северного Потока-2?..

Похоже, европейцам придется пойти на серьезные уступки. Впереди зима, газа мало, остаётся только один вариант – договариваться.

На днях вышла статья, где достаточно интересно расписаны различные варианты развития событий. Однако мы же с вами понимаем, что аномально высокие цены – штука опасная, и за этим всегда следует достаточно серьезная коррекция. Газпром также это понимает. Поэтому, как мне видится, некие компромиссные договоренности будут достигнуты в ближайшее время.

Вряд ли европейцам хочется из-за высоких цен ускорять в еврозоне инфляцию, гробить собственную экономику и срывать нормальное отопление в холодный сезон. Да и Газпрому придется закреплять вероятные новые договоренности. А куда деваться?

А пока… Вспомним, кто еще в выигрыше от данной ситуации ?

1️⃣ Альтернативные поставщики газа. Поэтому, например, все еще держу в своих портфелях Delek Drilling. Бумага долгое время разочаровывала. Возможно, в новых обстоятельствах цена может неплохо вырасти.

2️⃣ Угольщики. По мере стремительного роста цен на газ и стабильно высоких цен на нефть, угольщики чувствуют себя просто великолепно.

3️⃣ Невероятный рост газовых цен может вновь подтолкнуть вверх и нефтяные котировки.

Следим за развитием событий. Ну и наслаждаемся ростом котировок ряда компаний-бенефициаров происходящих событий. Будем постоянно о них писать.

На рынке природного газа горячо, и цены стремятся в небо подобно воздушному шару, наполненному нагретым газом.

Ураган Ида прошел в США, но особенно впечатляюще газовое ралли выглядит в Европе, где цены взлетели до нового рекорда с большим отрывом от предыдущего.

Ближайший фьючерс на индекс TTF (Нидерланды) достиг 57,916 евро за МВатт или $722 за тысячу кубометров. В евро это более, чем на 50% выше рекорда 2008 года, в долларах чуть меньше 50%. А ведь в мае 2020-го, всего 16 месяцев назад, газ в Европе стоил в 16 раз меньше! С начала нынешнего года цены выросли на 200%.

В США результаты скромнее, всего 100% с начала текущего года и 200% с мая прошлого года. Тем не менее, цена миллиона BTU на Henry Hub превысила $5 впервые с февраля 2014 г., а для сентября это максимум с 2008 г.

Что привело к взлету цен, и почему американский ураган сильнее поднимает цены в Европе?

С начала августа добыча газа в Америке стабильно росла, но Ида прервала эту тенденцию. Если бы приостановка добычи в Мексиканском заливе продолжалась несколько дней, то это не стало бы большой проблемой. Но в этот раз все оказалось гораздо хуже.

Ураган сильно потрепал инфраструктуру штата Луизиана, где до сих пор около двухсот тысяч человек остаются без электричества. Пострадали дороги и порты, из-за чего приостановился экспорт СПГ, а заодно зерна и сои. Через 10 дней после урагана 77% добывающих мощностей в Заливе все еще не работают. Для сравнения, после урагана Катрина в 2005 г. было лишь 60%.

Падение добычи газа и повреждение экспортной инфраструктуры стало особенно плохой новостью для европейских потребителей газа. Более трети американского СПГ направляется в Европу, и трудно было придумать худший момент для сокращения поставок туда.

К началу прошлой зимы европейские хранилища газа были заполнены почти под завязку, но холодная погода и рост потребления в целом резко уронили запасы. Летом Газпром не спешил наращивать поставки по существующим газопроводам. Они близки к рекордным, но этого недостаточно для пополнения европейских хранилищ до безопасного объема.

Сейчас газа в них на 18% меньше 5-летнего среднего, и поэтому рынки так сильно нервничают. Прогноз погоды в США говорит о возможности возвращения летней жары в сентябре, что означает внеплановый рост спроса для генерации электричества, а полной ликвидации ураганных разрушений не следует ждать до конца месяца.

Одним словом, вряд ли приходится рассчитывать на рост поставок СПГ в Европу осенью. О возможных ценах на газ зимой гадать бесполезно, но нынешние рекорды могут оказаться далеко позади будущих, если Дед Мороз встанет не с той ноги.

Очевидным бенефициаром ситуации является Газпром, который может стать единственным спасителем европейского населения от зимних холодов. А новая дивидендная политика российского газового гиганта, согласно которой держателям акций выплачивается 50% от чистой прибыли по МСФО, скорректированной на неденежные статьи, может очень порадовать акционеров.

Нежданно-негаданно, Саудовская Аравия решила снизить отпускные октябрьские цены на нефть для азиатских клиентов сильнее, чем ожидал рынок. Возникает логичный вопрос: что послужило причиной?

Скорее всего, поводом к такому решению стал неустойчивый спрос на черное золото в крупнейшем мировом регионе-импортере топлива. Азия импортирует меньше нефти, чем в первые 4 месяца этого года, когда объем превышал 24 млн баррелей в сутки, а в феврале оказался более 25 млн баррелей в сутки.

С другой стороны, нельзя исключать и того, что королевство просто-напросто стремится вернуть утраченную долю рынка.

Что ж, посмотрим, как отреагируют конкуренты. Помимо Саудовской Аравии, за лидерство на рынке нефти того же Китая соревнуются и Россия, и Ирак.

Россия, кстати, имеет серьезное преимущество перед ближневосточными странами, поскольку может осуществлять поставки нефти в Китай трубопроводным транспортом — по трубопроводу Сковородино — Мохе, который является ответвлением от магистрального нефтепровода Восточная Сибирь — Тихий океан, а также через территорию Казахстана по трубопроводу Атасу-Алашанькоу.

Объявление Саудитами скидок – это, по сути своей, борьба за рынок сбыта. Однако самое интересное не это. Основной вопрос теперь – разовая ли это операция или начало чего-то гораздо более серьезного?

Нефтяные котировки пока на удивление мягко реагируют на происходящее. Будем внимательно следить за развитием событий…

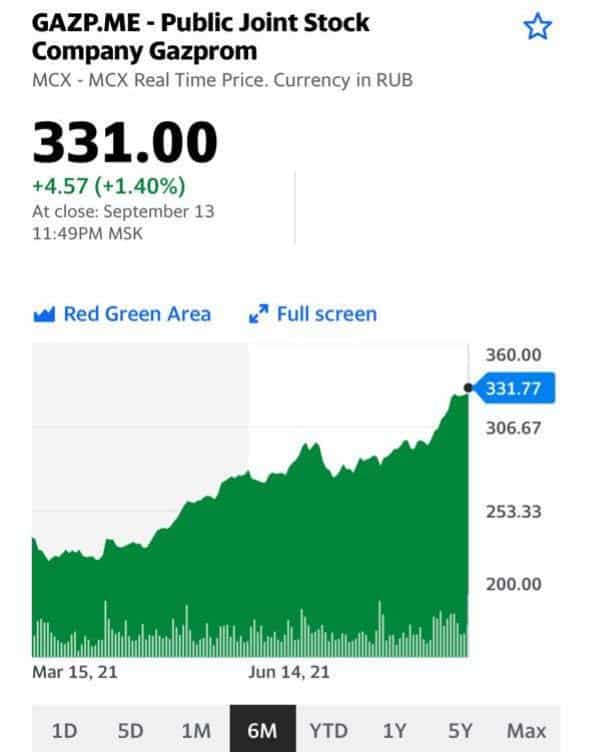

Рост цен на газ позволил «Газпрому» (GAZP RX) заработать почти триллион рублей за полгода. Не сказать, что мы ждали именно таких цифр, все-таки рост чистой прибыли в 22 раза спрогнозировать непросто. Тем не менее, эти цифры выглядят очень мило. Наверное, даже аппетитно…

Пробежимся по остальным цифрам «Газпрома»:

• Выручка за 6 месяцев выросла с ₽2,9 трлн до ₽4,35 трлн, то есть в 1,5 раза. • Чистая выручка от продажи газа увеличилась на 60% до ₽2,22 трлн. Увеличение выручки от продаж было, в основном, вызвано ростом выручки от продажи газа в Европу и другие страны. • Средние экспортные цены на газ поднялись на 63%, а объемы продаж газа в натуральном выражении — на 23%.

Можем только добавить, что в таком аномальном росте чистой прибыли заметную роль сыграли курсовые разницы. Так, если в 1 полугодии 2020 г. убыток по ним составил около 700 млрд руб., то в отчетном периоде – снизился почти на 520 млрд руб. «Очищенная» чистая прибыль выросла всего-то в 10 раз! Курам на смех

Если серьезно, то во 2 полугодии, скорее всего, нас ждет продолжение банкета. Впереди запуск газопровода «Северный поток-2», а цены на газ остаются очень сильными. Так, стоимость октябрьского фьючерса на газ превысила рекордные $600 за 1 тыс. кубометров. Кстати, о потенциале «Газпрома» мы говорили на одной из недавних передач с Дмитрием Абзаловым

В будущем рынок природного газа, безусловно, ждет коррекция. К тому же, остаются и другие внешние факторы: даже после открытия «Северного потока-2», США вряд ли снизят давление на компанию. Европейский же рынок может столкнуться с новой волной коронавируса и замедлением экономического роста, что напрямую отразится на спросе.

Даже несмотря на все эти негативные сценарии, акции «Газпрома» выглядят привлекательно. Особенно ярко это видно по мультипликаторам.

В пятницу котировки выросли примерно на 2% на фоне бушующего в США урагана Ида, который привел к приостановке 15% нефтедобывающих мощностей в США. За неделю Brent прибавила 7%, WTI – 6%.

Сейчас WTI растет слабее, чем Brent. И это, на первый взгляд, странно, так как добыча приостановлена в США, и это, наоборот, должно было бы больше сказаться на росте стоимости WTI. Но есть нюанс: в Луизиане, где бушует ураган, сосредоточено около половины нефтеперерабатывающих заводов США. Если ураган по ним ударит, снизится спрос на американскую нефть и, как следствие, спред между Brent и WTI вырастет еще сильнее.

Еще одно важное событие на этой неделе –заседание ОПЕК+. Они планировали наращивать нефтедобычу, что, по идее, должно негативно сказаться на котировках нефти. Но вчера вышла новость о том, что ОПЕК+ может пересмотреть вопрос об увеличении добычи в связи с очередной волной COVID-19. Если приостановят наращивание добычи, котировки нефти могут пойти наверх.

Вывод? На этой неделе нефть будет подвержена влиянию множества факторов, а значит возможна повышенная волатильность.

Внимательнее всего следим за новостями по урагану и за тем, что будет сказано на заседании ОПЕК+. Пока без драматизма: доллар все-таки падает после речи Пауэлла, в Китае собираются снимать ограничения. Так что значительные просадки нефти, скорее всего, будут выкупаться.

Давайте посмотрим на графики угольных компаний. Кто внимательно читал, смог вполне ощутимо подзаработать. За эти две недели большинство компаний, на которые мы обратили внимание, очень неплохо выросли. Особенно порадовали акции «Распадской» (RASP.ME).

Полагаю, для ряда компаний движение вверх еще не закончилось. Я бы даже сказал, еще толком и не началось.

К примеру, не так просто купить акции TER.AX. Они торгуются на австралийской бирже. И нельзя сказать что сильно ликвидны. Держу их в ряде портфелей. Полагаю, задумаюсь о продаже на уровне не ниже 25-30 австралийских центов.

Нужно понимать: рост цен на уголь настолько впечатляющ, что у компаний отрасли отчеты явно будут великолепны.

То же касается и «Мечела». Но мы об этом уже не раз говорили. Надеюсь, вы прислушались.

Котировки акций компании Распадская (RASP.ME)

Котировки акций компании TerraCom Limited (TER.AX)

Почему выросли котировки на нефть, и как отреагировали США?

Еще несколько слов про нефть.

Буквально вчера утром вышла новость о том, что сырьевые стратеги из Goldman Sachs ожидают восстановления роста котировок на черное золото, и вот желаемое стало реальностью – фьючерсы на нефть взлетели на 5 с лишним процентов.

Возникает очевидный вопрос – что стало причиной?

Одним из возможных факторов можно считать хорошие данные по коронавирусу в Китае. Чтобы быть точнее, впервые с середины июля в поднебесной зафиксировали ноль новых заболеваний.

Другими словами, участники рынка надеются, что улучшение эпидемиологической ситуации в стране позволит снять ограничения, а это, в свою очередь, позитивно скажется и на спросе на нефть.

Альтернативной причиной можно считать ситуацию на платформе KU-Alfa компании Pemex возле штата Кампече, где произошел взрыв и пожар. Учитывая тот факт, что это одно из крупнейших мексиканских месторождений, где добывают около 640 тыс. барр. нефти в сутки, нельзя исключать, что цены на нефть в Северной Америке могут еще продолжить рост.

С другой стороны, министерство энергетики США объявило, что продаст 20 млн баррелей нефти из стратегического резерва страны, который на сегодняшний день составляет примерно 624 млн баррелей. Торги пройдут в период с 31 августа по 13 сентября. Это достаточно большой обьем, который в силах приостановить восходящее движение по нефти.

Кстати. Крайне любопытная история. Цены на нефть стрелой летят вверх. При этом котировки валют, прямо зависящих от стоимости нефти, абсолютно не желают укрепляться.

Ни мексиканский песо, ни российский рубль не стали расти вслед за нефтяными котировками. А ведь в РФ сейчас налоговый период. Корпорации продают валютную выручку. Любопытно.

Может, инвесторов больше волнует ситуация с бразильскими долгами?.. Пока непонятно.

Теперь традиционное – что интересного запланировано на предстоящей неделе?

На какие события стоит обратить внимание и почему.

Самым интересным событием недели может стать запланированное на вторник выступление главы ФРС Джерома Пауэлла. Услышим ли что-то новое, или же мантра про временный рост инфляции останется неизменной?

В случае изменения тональности стоит ожидать роста волатильности на рынке (в частности, золота, доллара, а также доходности 10-летних казначейских бумаг США).

Многие из подчиненных Пауэла уже высказались. Так что его достаточно взвешенная и голубиная позиция тоже всем известна. Однако с фактами трудно спорить. Идет улучшение на рынке труда. Остаётся только догадываться, что на этот раз скажет великий экономический дипломат… Кроме того, во вторник в США будут опубликованы данные по объему розничных продаж за июль. Это тоже будет важным индикатором для рынков.

В среду выйдут данные по запасам сырой нефти в СШA. Если коротко, то чем лучше данные, тем хуже для рынка нефти и наоборот. Повлиял ли рост случаев заболевания коронавирусом на спрос на черное золото?.. Также будет опубликовано число выданных разрешений на строительство за июль. Этот показатель принято воспринимать как лидирующий индикатор состояния развития экономики.

Тем не менее, главным событием дня будет публикация протокола прошлого заседания ФРС. Вероятнее всего, мы увидим призывы ряда представителей ФРС к скорому началу сворачивания программы покупки активов. Впрочем, после недавних довольно жестких заявлений некоторых представителей регулятора инвесторы вряд ли будут удивлены. Так что среда тоже будет бодрой и возможно нервной.

В четверг главным событием будет публикация индекса производственной активности от ФРБ Филадельфии, а также данные по количеству первичных заявок на получение пособий по безработице. Еще раз хочется отметить, что условием сокращения политики количественного смягчения является достижение инфляции умеренно выше 2% и полное восстановление рынка труда. Таким образом, дальнейшее снижение безработицы может подтолкнуть доллар к росту, а золото и фондовые рынки к падению.

В пятницу Национальный Банк Китая опубликует кредитную ставку. Стоит отметить, что неделей ранее Центробанк Китая заявил, что будет сохранять денежно-кредитную политику «гибкой и адекватной», поскольку пандемия сохраняется, а восстановление внутренней экономики идет неравномерно. Он обязался “улавливать силу и ритм политики” в соответствии с внутренней экономической ситуацией и ценовой тенденцией для поддержания общей стабильности экономики.

Вот и все основные события, которые, которые будут определять погоду на финансовых рынках на этой неделе. Удачных инвестиций, друзья!

Вчерашняя наша фраза «…чудеса да и только творятся в мире, когда им пытаются рулить идейные потомки Полиграф Полиграфыча», похоже, весьма понравилась читателям.

А пока достойные продолжатели великого дела Шарикова не дремлют. Теперь они продемонстрировали «чудеса последовательности»…

Еще недавно Белый дом рассуждал о необходимости электрокаров и чистого топлива для самолетов, но стоило ситуации поменяться, как тут же вспомнили про старую-добрую нефть. В среду стало известно, что правительство США настаивает на том, чтобы ОПЕК нарастили добычу нефти уже в самое ближайшее время. Советник Байдена по национальной безопасности Джейк Салливан раскритиковал крупнейших мировых производителей нефти за недостаточный уровень добычи нефти после глобальной пандемии COVID-19. По его мнению, нынешних объемов просто не хватает для глобального восстановления. Таким политическим давлением Вашингтон прежде всего пытается затормозить продолжающийся рост цен на бензин. Сейчас, согласно данным американской автомобильной ассоциации, цены на бензин в США составляют около $3,18 за галлон, что значительно выше чем год назад; это – рекордная цена за последние 7 лет. Но даже такое открытое заявление не привело к ожидаемому результату. Цены на марку Brent уже к концу торгового дня снова перешагнули отметку $70.

Само же сообщение подверглось критике со всех сторон. Левые недовольны тем, что нынешняя администрация снова обращается к «не экологичной» нефти, как к главному источнику энергии. Республиканская оппозиция критикует нынешнюю администрацию за отказ нарастить объемы добычи нефти в самом США. Добыча нефти в США оставалась неизменной, на уровне около 11 миллионов баррелей в сутки, с тех пор, как пандемия подняла ее с рекордного уровня в 12,3 миллиона баррелей в сутки в 2019 году.

В выигрыше – главные мировые нефтяные компании, которые могут увеличить свой экспорт в США. Тут стоит напомнить, что в пятерке экспортеров есть и Россия.

Что вообще происходит с нефтью? Почему котировки так быстро восстанавливаются после падения?

По данным EIA, запасы нефти в США за неделю снизились на 0,45 млн барр. (прогноз: -1,27 млн барр.), до 438,777 млн барр. Если говорить человеческим языком, то снижение запасов нефти оказалось слабее ожиданий и показателя API. Запасы бензина также сократились менее заметно, чем прогнозировалось, а запасы дистиллятов неожиданно выросли. К тому же, добыча увеличилась.

Но, тем не менее, котировки нефти идут вверх. Чудеса, однако.

Белый дом в среду также поручил Федеральной торговой комиссии (FTC), которая отслеживает антиконкурентное поведение на внутренних рынках США, расследовать, способствуют ли незаконные действия повышению цен на бензин в США.

Старая советская практика борьбы со спекулянтами продолжается. «Позвольте вас спросить: почему от вас так отвратительно пахнет? – Ну что ж, пахнет. Известно, по специальности… Вчера котов душили, душили, душили, душили. Душили, душили, душили, душили…» Спекулянты на очереди.

СССР тихой сапой перебрался через океан, не иначе.

Сезон отчетности продолжается, и на очереди крупнейшая мировая нефтяная компания.

Saudi Aramco (2222.SR) сообщила в воскресенье о почти четырехкратном росте чистой прибыли во 2 квартале, чему способствовали более высокие цены на нефть и восстановление спроса на нефть.

Чистая прибыль Aramco выросла до 95,47 млрд риалов ($25,46 млрд долларов) за квартал, закончившийся 30 июня, с 24,62 млрд риалов ($6,6 млрд) годом ранее. В процентном соотношении рост составил внушительные 288%. Aramco также объявила о выплате дивидендов в размере $18,8 млрд во 2 квартале в соответствии со своим целевым показателем, которые будут выплачены в 3 квартале.

По мнению исполнительного директора Aramco Амина Насера, спрос на нефть достигнет 99 млн баррелей в день к концу этого года и 100 млн баррелей в следующем году. Сильный спрос позволил компании на прошлой неделе поднять премию к цене своей нефти относительно регионального бенчмарка для своих азиатских клиентов до $3, что уже соответствует предпандемийному уровню. Свободный денежный поток при этом составил $22,6 млрд во 2 квартале и $40,9 млрд в первой половине 2021 г. по сравнению с $6,1 млрд и $21,1 млрд соответственно за те же периоды в 2020 г. Такой показатель уже сейчас превышает все квартальные дивидендные выплаты, а это значит, что компания может повысить выплаты акционерам. Компания также запланировала крупные инвестиции в переработку нефти в химикаты и водород.

Хорошую статистику продемонстрировали, кстати, и другие крупные игроки. Exxon Mobil (XOM) в прошлом месяце сообщила, что ее чистая прибыль во втором квартале составила $4,69 млрд, тогда как год назад убыток составил $1,08 млрд. Royal Dutch Shell (RDS-A) отчиталась о самой высокой квартальной прибыли более чем за два года. Скорректированная прибыль составила $5,53 млрд по сравнению с прибылью в $638 млн годом ранее.

Пройдемся по их мультипликаторам:

Saudi Aramco P/E 25,8 P/S 7 EV/EBITDA 16 Debt/EBITDA 1,15

Вывод? 2020 год был непростым для мировой нефтяной индустрии, но уже сейчас цены на марку Brent торгуются в районе 70$. Мультипликаторы показывают, что пространство для роста присутствует. Восстановление мировой экономики подстегивает и рост цен на нефть.

Вероятно, сейчас неплохой момент, чтобы включить акции нефтяных компаний в свой инвест портфель.