Также временно не торгуется дочка холдинга Evergrande Property Services (6666 HK).

Торги приостановлены в ожидании объявления «с инсайдерской информацией» о крупной сделке. По сообщениям СМИ, другой китайский девелопер, Hopson Development приобретет у Evergrande 51% дочернего подразделения Evergrande Property Services. Сделка оценивается в $5 млрд. Торги Hopson Development (754 HK), кстати, также приостановлены.

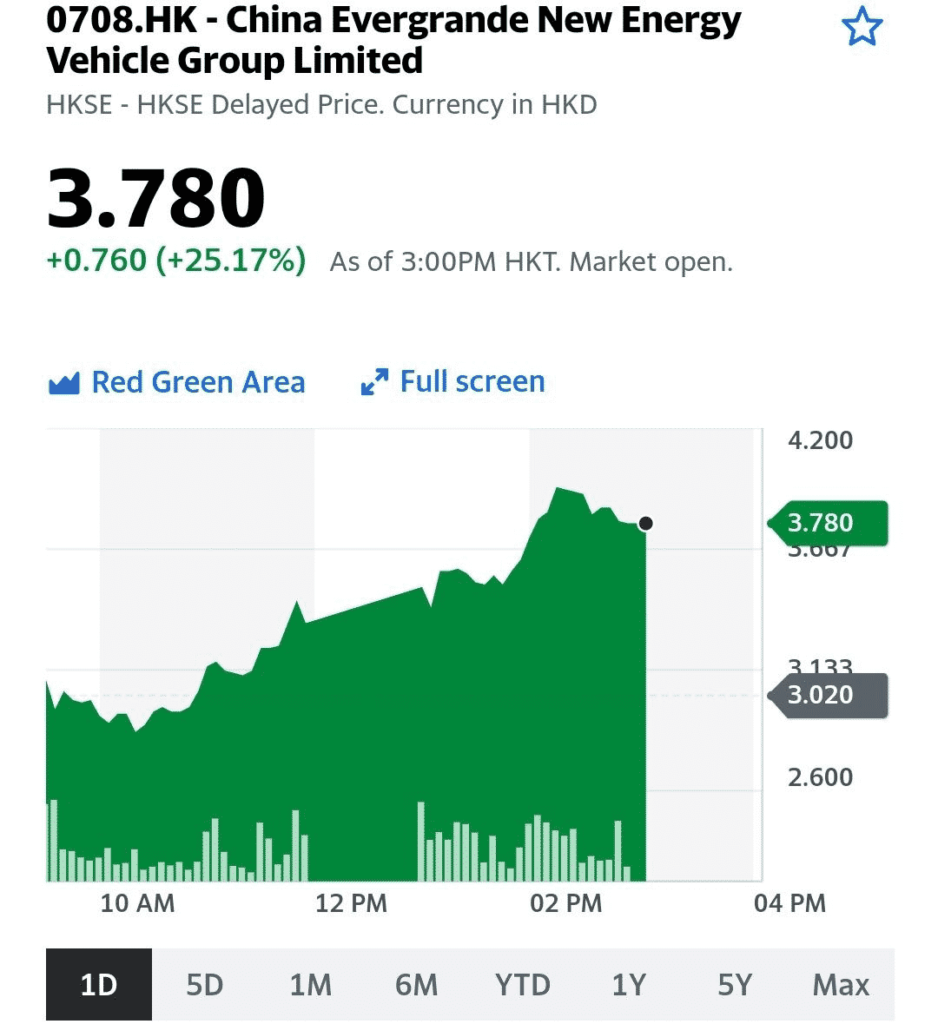

Реакцию рынка можно отследить по другой дочке закредитованного гиганта, China Evergrande New Energy Vehicle (708 HK): акции компании взлетели на 25%.

SPOГруппы ПИК является, пожалуй, наиболее заметным событием на рынке в последнее время.

Более того, это одна из крупнейших сделок за последние 10 лет. По некоторым данным, спрос на размещении хороший, причем, среди участников – крупные международные фонды, ориентированные на tech.

Чем еще примечательно это размещение? Во-первых, в результате никто из акционеров не будет «обкэшен» – все привлеченные средства пойдут в компанию. Напомним, что ПИК намерен инвестировать в развитие сегмента модульных многоквартирных домов. Кроме того, компания продвигает собственную онлайн-платформу, укрепляя позиции на вторичном рынке аренды и покупки жилья. На наш взгляд, это весьма интересные направления в секторе недвижимости.

Во-вторых, размещение, безусловно, позитивным образом отразится на ликвидности акций ПИКа на рынке. Возрастет free float, соответственно, увеличится и активность рыночных игроков в «стакане».

Добавим, что SPO прошло успешно: компания привлекла порядка 36 млрд руб., продав 4,3% капитала. Причем бумага пользовалась спросом и у западных инвесторов, что, безусловно, позитивно. Так, фонды из США купили порядка 25% предложенных акций.

Вывод. SPO ПИКа – неплохая возможность принять участие в гипотетическом росте компании, которая намерена развивать новые интересные направления. При условии сильного рынка и успешности начинаний ПИКа, история может приятно удивить.

Сегодняшнее снижение котировок на 11% не должно вводить в заблуждение. SPO проходило по цене 1 275 руб. за акцию, то есть с дисконтом к рынку. Возможно, это является хорошим шансом зайти в привлекательную историю дешевле.

ГК «Самолет» (SMLT RX) провела внеочередное собрание акционеров, на котором была утверждена выплата дивидендов по итогам 1 полугодия 2021 г.

Напомним, что компания обещала выплатить держателям своих бумаг 5 млрд руб. в 2021 г и слово свое сдержала. 2,5 млрд (то есть 41 руб на акцию) будут выплачены осенью. Ранее компания выплатила аналогичную сумму.

Сохраняем позитивный взгляд на «Самолет». Наряду с ПИКом это одна из топовых идей в секторе недвижимости не только в РФ, но и среди европейских компаний. В соответствии с прогнозом компании, в 2021 г. EBITDA «Самолета» может вырасти почти в 2,5 раза до более чем 25 млрд руб, а в 2022 г. – еще на 67% до более чем 60 млрд руб.

Не исключаем, что performance, который акции «Самолета» устроили на бирже в этом году, вполне может продолжиться. Предпосылки к дальнейшему росту сохраняются.

Акции Evergrande снова на позитиве. Что произошло?

Согласно неназванным источникам Reuters, компании с государственным участием могут выкупить некоторые активы Evergrande.

Совпадение или нет, но уже сегодня вышла официальная новость: Evergrande продает 20% долю в региональном банке Shengjing Bank за $1,5 млрд. Покупателем выступает инвестиционная структура администрации города Шэньян.

Новость обеспечила взлет котировок Evergrande (3333 HK) и ее электромобильного подразделения (708 HK) на 15% и 44% соответственно по итогам торгового дня в Гонконге. И снова мы считаем этот оптимизм преждевременным. Дело в том, что средства от продажи доли в Shengjing Bank будут направлены… на погашение задолженности Evergrande перед самим банком. Так что держателям бондов Evergrande эта новость вряд ли принесет облегчение.

Конечно, можно надеяться, что государство профинансирует Evergrande. Однако китайское руководство многократно давало понять, что должники должны научиться решать свои проблемы самостоятельно или уходить с рынка. Evergrande – отличный кандидат для показательной порки. По всей видимости, банкротство застройщика неизбежно. Полагаем, что государство не станет «спасать» закредитованного девелопера, но проведет его через управляемый кризис, избегая системных шоков в связанных с недвижимостью секторах.

В связи с кризисом Evergrande весь сектор недвижимости страны оказался в шатком положении. Предпосылки для этого мы рассмотрели в предыдущем посте. Итак, что может ждать индустрию недвижимости и связанные с ней сектора в среднесрочной перспективе?

Мы полагаем, что китайское руководство вмешается в ситуацию с Evergrande и примет меры для максимально безболезненного разрешения кризиса. Безболезненного для населения и отрасли в целом – интересы инвесторов и держателей бондов Evergrande могут оказаться не самым приоритетным пунктом для государства в программе спасения Evergrande.

Чтобы не допустить обвала на рынке недвижимости, властям придется вступить в игру уже в ближайшее время: Evergrande использует сумасшедшие скидки на недвижимость как вариант частичного погашения долгов. Если за этим последует распродажа объектов – не важно, самой Evergrande или же банками, выдававшими займы под залог недвижимости, – это неминуемо вызовет снижение цен, как бы местные власти ни пытались контролировать этот процесс.

Когда цены на жилье будут ниже тех уровней, на которых население брало ипотеки, люди уже не смогут расплатиться по долгам за счет продажи залога. Кризис перекинется на банковский сектор и постепенно распространится на строительную отрасль, сырьевой рынок и потребительские товары длительного пользования. Если, опять же, руководство страны не примет своевременных мер.

Даже если будет реализован оптимистичный сценарий, ждать стремительного роста сектора недвижимости не стоит. Во имя всеобщего процветания партия будет регулировать рост цен в секторе, вводить налоговые меры, чтобы максимально ограничить приобретение жилья в спекулятивных целях. Тем не менее, стройка не прекратится: вместо жилья для людей с относительно высокими доходами, Китай сфокусируется на социальном жилье.

Согласно свежему пятилетнему плану, в приоритете строительство арендного жилья, субсидируемого государством. Руководство страны ожидает, что до 2025 г. в города будут переезжать порядка 10 млн человек ежегодно. Так что за наш цементный завод в китайском портфеле мы спокойны

Что касается закредитованных компаний-застройщиков, им придется заняться снижением долговой нагрузки или же просто уходить с рынка. В долгосрочной перспективе данный процесс может улучшить качество активов китайских банков и, возможно, положительно повлиять на их оценку на фондовом рынке.

В целом, ожидаем замедление темпов роста рынка недвижимости в Китае под влиянием регулирования. С одной стороны, это может привести к снижению темпов роста китайского ВВП. С другой – улучшить ситуацию с чрезмерно высоким корпоративным долгом, а значит, снизить системный риск.

Недвижимость для Китая – это: Во-первых, 40% активов домохозяйств. Во-вторых, самая большая часть долгов домохозяйств, составляющих около 60% ВВП. В-третьих, инструмент стимулирования экономики в периоды спада. По разным оценкам, на недвижимость и связанные с ней сектора, включая строительство, приходится 20-30% ВВП страны. В-четвертых, «серый носорог» – очевидный, но игнорируемый риск.

Разгон недвижимости отлично зарекомендовал себя как двигатель экономического роста в Китае в периоды спада. Рост сектора сопровождался ростом цен на недвижимость. При этом в 2016-2017 гг. порядка 20% жилых помещений были не заселены. Соотношение стоимости жилья в крупных городах и доходов домохозяйств КНР стало значительно обгонять аналогичные показатели городов Запада.

В 2016 г. Си Цзиньпин провозгласил, что дома должны использоваться для жилья, а не для спекуляций. Новый курс предполагал отказ от стимулирования экономики через финансирование сектора недвижимости. Воплощать курс в жизнь начали в 2017 г., усилили меры в 2019 г., однако уже в 2020 г. пришлось ослабить правила ради восстановления экономики после пандемии.

В 2021 г., год столетия КПК и начала «всеобщего процветания», руководство страны крепко взялось за сектор. В результате затяжного стимулирования у застройщиков скопились огромные долги. Чтобы ограничить дальнейший рост задолженности, регулятор ввел «три красные линии» – критерии долговой нагрузки для девелоперов. Самым порядочным застройщикам, соответствующим всем трем линиям, можно увеличить долговую нагрузку на 15% в год. Если застройщик не соответствует ни одному критерию, доступ к перекредитованию для него закрыт. Были и другие инициативы, в том числе снижение объема ипотечных кредитов, ограничения на продажу земли администрацией крупных городов, а также указание ориентировочных цен на недвижимость некоторыми муниципальными властями.

Но именно «три красные линии» оказались критической мерой для Evergrande, который смог «пролезть» только в одну линию, и то после продажи части активов. Сказались меры и на секторе в целом: около 30% дефолтов в I полугодии 2021 г. приходилось на компании сектора недвижимости. Продажи жилья в августе снизились на 20% (г/г), что является крупнейшим снижением с начала пандемии. Цены на новое жилье показали наименьшие темпы роста с начала года, а на вторичную жилплощадь – снизились.

WSJ нарисовали очередной сценарий апокалипсиса по-китайски. Если коротко, то крах Evergrande вызовет эффект домино: вслед за недвижимостью и земельным рынком кризис охватит строительный сектор. Безработица в Китае будет расти, темпы экономического роста снижаться. Кризис выйдет за пределы Поднебесной и, в первую очередь, затронет страны, поставляющие Китаю сырьевые товары. Очевидно, что исход иностранного капитала и упадок китайского фонового рынка – звенья этой цепи.

Гулять так гулять; вольно продолжим сюжет WSJ. Итак, экономика стагнирует, народ беднеет, а то и вовсе лишается работы. Сытая стабильность сменяется неуверенностью в завтрашнем дне. Сможет ли КПК удержаться у власти в этих условиях? Авторитет партии в последние десятилетия укреплялся за счет роста благосостояния населения. Люди видели, что сейчас они живут лучше, чем их родители. А их родители жили лучше, чем предыдущее поколение и т.д. В таких условиях легко поверить, что партия знает, что делает. Но если все резко изменится – доверие к партии может быть подорвано, и никакой фаервол и онлайн-цензура не смогут остановить лавину недовольства сотен миллионов человек.

Конечно, даже слабое подобие такого сценария для КПК крайне нежелательно. Поэтому она вряд ли позволит рухнуть закредитованному застройщику. Сначала, конечно, потреплет всем нервы своим молчанием. Похожая ситуация была с крупным ритейлером Suning, а также с управляющей госкомпанией China Huarong, решение о спасении которых было принято в этом году. По слухам, КПК уже прорабатывает вариант реструктуризации Evergrande, в результате которой застройщик станет государственным. Такой вариант способен предотвратить системный кризис, однако вряд ли сможет ограничить потери инвесторов Evergrande.

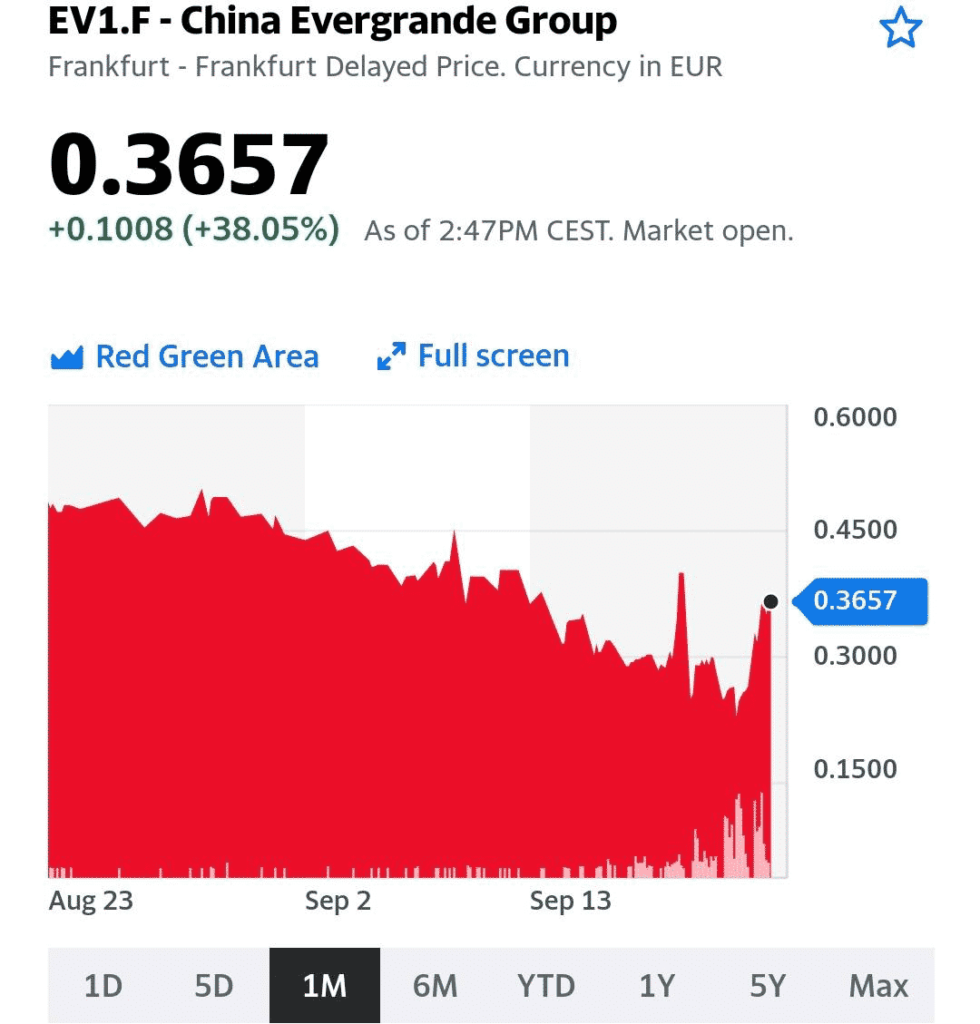

Во Франкфурте акции Evergrande (EV1 F) взлетели сегодня на 38% на новостях о том, что компания сможет провести оплату по обязательствам завтра. Как-то излишне оптимистично.

Ждем открытия Гонконга завтра и продолжаем следить за ситуацией.

Что случилось? Еще в пятницу весь мир переживал на тему возможного банкротства Evergrande. Неужели сегодня, вдруг, как по мановению волшебной палочки, все стало спокойно и безмятежно?

В пятницу и субботу (то есть до выходных воскресенье-вторник) китайский регулятор через сделки 7 и 14-дневного reverse repo вливал ежедневно в рынок ликвидность в размере 100 млрд юаней. Сегодня обьем вливаний был увеличен до 120 млрд.

Это очень серьезные суммы, сравнимые с объёмами ФРС. За 3 дня – около $49 млрд.

Китайский регулятор всем четко показал: есть понимание серьезности ситуации и есть решимость остановить панические настроения.

Вторая хорошая новость: основное подразделение Evergrande Group, Hengda Real Estate Group Co Ltd, сообщило, что 23 сентября произведет выплату процентов по облигациям.

Вот и посмотрим.

Понятное дело, что своевременная выплата купонов может сегодня успокоить рынки, но проблема гигантского долга данной корпорации и соответсвенно ее платежеспособности, естественно, никуда не делась.

Сегодняшний день уже прозвали черным понедельником в китайских СМИ. Паника из-за China Evergrande перекинулась на весь Гонконгский фондовый рынок.

Коррекция Гонконгского индекса Hang Seng приближалась к 4% в течение торгов. Итоговое снижение индекса на конец торгового дня составило 3,3%, что тоже немало. Сильнее всех упал, как не сложно догадаться, сектор недвижимости, где снижение акций отдельных компаний выражалось двузначными цифрами. Падение Evergrande в течение дня достигало 18%, в итоге остановившись на 10%. Рекорд поставил обремененный долгами застройщик Sinic Holdings (2103 HK), потерявший 87% своей капитализации в один день.

Наша мнение остается прежним: инвестиции в китайскую недвижимость сегодня сопряжены с повышенными рисками. Более подробно раскроем эту тему на канале в ближайшие дни.

В отличие от пятницы, сегодня не было щедрых вливаний от Народного Банка Китая, которые могли бы смягчить панические настроения на рынке. Не будет ликвидности и завтра – 20 и 21 сентября на материковом Китае праздники. При этом суббота, 18 сентября, была рабочим днем, и НБК в этот день продублировал масштабные вливания в 100 млрд юаней ($15,5 млрд). Из-за праздников эффект от роста ликвидности можно будет прочувствовать не раньше среды.

Сегодняшняя коррекция не могла не затронуть наш китайский портфель в . Мы сознательно не включали в него бумаги, связанные с сектором недвижимости. Максимальную просадку среди бумаг портфеля (-7,6%) показала компания из строительного сектора, производитель цемента Asia Cement(743 HK).

После сегодняшней коррекции результат этой компании в портфеле +18,6%. Дивидендная доходность по цене нашей покупки составляет 12%, текущая дивидендная доходность 10%, что тоже гораздо выше среднего по рынку. Дивиденды начисляются в Гонконгских долларах, чей курс привязан к доллару США. С такой дивдоходностью этот цементный завод вполне можно считать защитным активом в портфеле. Кроме того, компания располагает достаточными запасами кэша на счетах, чтобы пережить возможные проблемы в связи с волнениями на рынке недвижимости.

Несмотря на связь с сектором повышенного риска, полагаем, что Asia Cement – очень интересный актив. Возможно, будем докупать его при дальнейшей коррекции.

? Друзья! На моем YouTube-канале вышло интервью с Дмитрием Пилевиным, представителем PNK rental.

В майской беседе Дмитрий обещал скорый выход на биржу. Что ж, так и вышло.

Мы обсудили выход фонда на биржу, прошлись по основным показателям: объем, доходность, интересные сделки.

Очень детально поговорили про то, как паи фонда оценил рынок после выхода на биржу и чего ждать дальше. Поговорили о перспективах бизнеса, о том, каким образом доходность может быть выше прогнозных 10-11% годовых и как влияет на доходность выход паёв на биржу.

Является ли PNK rental защитным инструментом как против инфляции, так и против обвала рынка? Вполне. Ведь REIT – один из классических защитных инструментов, а PNK rental работает по принципу классического REIT.

Основные темы в интервью:

• Что ожидает рынок ценных бумаг.

• Выход PNK rental на биржу: как рынок скорректировал стоимость пая.

• Итоги второго квартала 2021 года и доходность фонда за год.

• В чем отличия покупки паев фонда через сайт pnkrental.ru и на бирже.

Хорошие новости по крупнейшему российскому девелоперу – компании ПИК (PIKK RX).

Сегодня состоится День рынков капитала, на котором менеджмент подведет итоги за 1 полугодие 2021 г., поделится прогнозом на 2021 г. в целом и расскажет о стратегии развития ПИКа на ближайшее будущее.

Напомним, что в 1 полугодии ПИК представил достаточно сильные результаты. Так, компания увеличила выручку в годовом выражении на 37% до 189 млрд руб., EBITDA – в 3,3 раза до 92 млрд руб., а чистую прибыль – в 3,9 раза до 69,4 млрд руб.

Недавно писали про ПИК в том контексте, что компания недооценена по сравнению с европейскими аналогами. Так, по форвардному мультипликатору P/E акции компании торгуются на уровне 10,4х в то время, как у девелоперов из Европы средневзвешенный показатель составляет порядка 20х.

Будет интересно, о чем конкретно будут говорить представители компании. Особенно интересует финансовый прогноз на 2021 г. Консенсус, представленный в Bloomberg, предполагает рост выручки на 25%, а EBITDA – на 40%.

Посмотрим, насколько совпадут оценки аналитиков с ожиданиями самой компании. Это всегда любопытно.

Регулярно освещаем на канале ситуацию с китайскими долговыми гигантами China Huarong и China Evergrande, чье шаткое положение создает риски для финансовой системы страны. И если с первым ситуация прояснилось, и госструктуры решили его спасать, то судьба второго остается под большим вопросом.

China Evergrande – один из крупнейших застройщиков в Китае, самый закредитованный девелопер в мире, суммарные обязательства которого превышают $300 млрд. А еще Evergrande – это тысячи связанных компаний-контрагентов, миллионы покупателей жилья с ипотеками и многочисленные кредиторы.

На прошлой неделе Evergrande отчитались об откровенно слабых результатах за I полугодие 2021 г. и предупредили инвесторов о повышенных рисках ценных бумаг корпорации, в том числе о возможных дефолтах. За этим последовало понижение рейтинга международными агентствами до мусорного уровня. Давние друзья основателя компании начинают избавляться от ее акций. C начала года котировки потеряли 75% и упали ниже цены IPO. Даже шортисты устали зарабатывать на снижении Evergrande, доля шортов в бумаге сократилась до 10%.

Проблемы Evergrande связаны с ужесточением регулирования застройщиков с повышенной долговой нагрузкой. Если компания не соответствует хотя бы одному из долговых критериев, дальнейшие заимствования для нее закрыты. После продажи активов Evergrande смогла «пролезть» в один критерий и получить минимальный доступ к перекредитованию, но этого явно не хватает для обслуживания всех долгов корпорации. В погоне за ликвидностью компания продает жилые объекты с дисконтом, в итоге в августе средняя цена продажи упала до пятилетнего минимума.

Чем это опасно?

Снижение цен на недвижимость у крупного застройщика может спровоцировать падение цен во всем секторе. Если цены на жилье окажутся ниже уровней, на которых покупатели брали ипотеки, то население не сможет погасить долг продажей квартир. Кризис на рынке недвижимости перекинется на финансовый сектор, который примет на себя двойной удар: крах Evergrande нанесет серьезный ущерб сектору, т.к. большая часть обязательств застройщика – банковские кредиты.

Китайское руководство продолжает хранить молчание по поводу судьбы Evergrande. Продолжаем следить за ситуацией.

❗️Будьте аккуратны, китайский сектор недвижимости сейчас – опасное направление для инвестиций.

Какие отрасли китайский экономики выглядят наиболее перспективными? Где риски инвестирования минимальны?

Об этом, о конкретных идеях, а также о других жизненно важных аспектах китайского фондового рынка будем говорить сегодня в 19.00 на специальном вебинаре.

С начала года капитализация крупнейшего российского девелопера компании ПИК (PIKK ME) выросла более, чем в 2 раза, и сейчас составляет порядка $11,5 млрд. Основные российские конкуренты в этом аспекте далеко позади, а среди аналогов в Европе компания также в числе крупнейших. Еще немного – и можно будет говорить о включении акций ПИКа в индекс MSCI Russia.

В фундаментальном плане позиции компании выглядят достаточно сильно. Так, по прогнозу Bloomberg, в 2021 г. выручка ПИКа может увеличиться на 25% до 6,5 млрд, EBITDA – на 40% до 1,7 млрд. При этом рентабельность по EBITDA может вырасти на 2 п.п. до 25%. Это сравнительно высокий показатель для девелопера. Долговая нагрузка – на вполне комфортном уровне. Отношение чистого долга к EBITDA составляет менее 1.

Есть ли дальнейшие перспективы для роста? На наш взгляд, такой сценарий не исключен. В России возрастает интерес к крупным инфраструктурным проектам. ПИК имеет косвенное отношение к данной теме, однако на общем позитиве бумага также может прибавить.

Кроме того, если сравнивать с европейскими аналогами, акции ПИКа выглядят существенно недооцененными по мультипликаторам. Так, форвардным P/E на 2021 г. составляет около 10х, в то время, как у девелоперов из Европы средневзвешенный показатель составляет порядка 20х.

Что ж, потенциал существенный. Не факт, что он начнет реализовываться завтра, но если бумага вырастет еще примерно на 7%, ее могут включить в индекс MSCI. В этом случае в «стакан» придут крупные покупатели в виде фондов, и это также окажет существенную поддержку котировкам.

Шведский пенсионный фонд Alecta, под управлением которого находится около $130 млрд., решил диверсифицировать риски и вложить средства в альтернативные активы, такие как инфраструктурные проекты и недвижимость, чтобы сохранить прибыль. С целью защиты от инфляционных рисков, пенсионный гигант планирует к 2024 году увеличить долю альтернативных инвестиций до 20% от общего портфеля с нынешнего уровня в 12%. В рамках этой стратегии Alecta, совместно с Brookfield Asset Management, приобрела акции телекоммуникационной компании Telia Co. Кроме того, пенсионный фонд вложился в энергетическую компанию Stockholm Exergi, а также сделал ставки на не котирующиеся на бирже компании, такие как Epidemic Sound и Stena Renewable.

Рынок недвижимости – еще одно ключевое направление деятельности Alecta. На данный момент его крупнейшей альтернативной инвестицией является Heimstaden AB (publ) (HEIM-PREF.ST), общеевропейская компания по жилому строительству, созданная в партнерстве с Heimstaden еще в 2013 году.

Что во всем этом важно для нас?

Серьезные и умные деньги (главное, деньги долгосрочные) начинают потихоньку уходить с фондового рынка, отдавая предпочтение прямым инвестициям и недвижимости. Будем следить, кто следующий из крупных игроков пойдет по этому пути.

Тем, кого интересует судьба жилой недвижимости, ее перспективы и инновационные разработки, которые на основе ИИ разработали специалисты IT-компании Realiste, возможно, было бы полезно посмотреть интервью с Алексеем Гальцевым – одним из основателей компании.

Очень интересно и содержательно поговорили вчера. Полтора часа пролетели, как одна минута.

Не секрет, что рынок жилой недвижимости не настолько прозрачен, как хотелось бы. Многие ищут возможности на нем заработать. Но преуспевают не все. Как мне видится, ребята разработали весьма интересные решения.

По мнению Realiste, рынок московской недвижимости весьма перегрет. В компании полагают, что в 2022 году в ряде районов столицы, где цены взлетели уж совсем «душевно», реально проходящие сделки вполне возможно будут идти по ценам процентов на 30

Минстрой предложил давать гражданам налоговый вычет за легальную аренду квартир и тем самым уравнять их в правах с покупателями недвижимости.

Почему-то только перед выборами мы вдруг начинаем видеть новости, где власть предлагает не:

– запретить, – ограничить, – возложить обязанность, – зарегулировать, – установить ответственность,… ну и так далее, в наших добрых и светлых традициях метода «кнута». Но нечто иное, что можно скорее описать как метод «пряника».

Налоговый вычет – штука правильная и очень хитрая. Как только арендаторы начнут обращаться за налоговым вычетом, у арендодателей не останется выбора, как начать платить налоги со сдаваемого в аренду жилья. Весьма элегантный ход.

Заставит ли это арендаторов суетиться? Вытащит ли новшество рынок в белую зону? Не знаю. Но ход мыслей мне нравится.

Интересно. А без выборов у нас такие решения совсем не находятся? Никак?..

Недвижимость… раскручивается новый, а может и последний крупный проект перестройки Москвы внутри МКАД.

Более 130 промзон готовят к реорганизации, построят до 33 млн квадратных метров, сегодня об этом обстоятельно рассказывает заммэра Ефимов.

Удивляет несколько вещей. Из 33 млн метров только 9 млн отводится под жилье. Некоторые площадки будут сплошь офисные или производственные: допустим, на Коровинском шоссе из 615 тыс метров будет 0 жилых. Для Москвы это необычно. И полезно: для сокращения пробок нужны рабочие места за пределами ТТК, а изменить структуру города можно только мега-проектами и большими льготами.

Дальше про льготы: застройщикам интересно конечно жилье. Но тут мэрия заманивает стимулами, доходящими до трети (!) от инвестиций. С такими льготами ждем на рынке нежилой недвижки не только AFI, Интеко и MR, но и (чем черт не шутит) ПИК, ЛСР, Самолет. Ведь заммэра прав: в пределах МКАДа почти не осталось свободных площадок, стройки с высокой маржинальностью заканчиваются стремительно.

Строить сама мэрия ничего не планирует, зато рассчитывает на 7 трлн частных инвестиций и бюджетный эффект 3 трлн рублей. И, похоже, все это имеет шансы окупиться, ведь недвижимость в Москве, скорее всего, еще долго будет в цене.

«Самолет» (SMLT RX) на днях провел презентацию нового выпуска рублевых облигаций, на которой объявил операционные результаты работы за 7 месяцев 2021 г.

Если прошлый год был рекордным для компании, то, судя по всему, текущий год может превзойти показатели 2020 г.

Теперь, собственно, к результатам. Объем продаж «Самолета» в годовом выражении вырос на 38% до 351 тыс. кв м. При этом сумма продаж почти удвоилась по сравнению с прошлым годом и составила 54 млрд руб. Такой рост показателей во многом был обеспечен ростом цен за квадратный метр (+36% год к году).

Активы компании на сегодняшний день оцениваются в более, чем 300 млрд руб. (+15% с начала года), а портфель проектов – в 260 млрд руб. или более 24 млн кв.м. Количество проектов в работе за 7 месяцев увеличилось на 19% до 43. Кроме того, «Самолет» расширяет свою деятельность в регионах (Санкт-Петербург и Ленинградская обл.), что может стать базой для дальнейшего роста активов.

Что касается облигаций, то новый выпуск объемом 10 млрд руб. будет уже вторым по счету в этом году. Бондам присвоен рейтинг ruA- от «Эксперта», А- от АКРА и А- от НКР. Это достаточно высокие рейтинги. Напомним, что ранее «Самолет» уже размещал бонды на аналогичную сумму.

Как ожидается, сегодня планируется открытие книги заявок на участие в размещении, соответственно, основные его параметры мы узнаем совсем скоро. На наш взгляд, это может быть неплохой идеей для консервативного портфеля (посмотрим, какая в итоге окажется ставка купона).

Один из выпусков «Самолета» мы держим в российском портфеле .

Для инвесторов на фондовом рынке сложилась достаточно забавная ситуация. С одной стороны, есть понимание: рынки дороги, скоро программа QE начнет подходить своему логическому завершению, и рынки неминуемо на это отреагируют. Вопрос не в том, будет это или нет. Скорее, КОГДА именно это произойдет. Это значит, нужно быть максимально осторожным и переходить в более консервативные инструменты.

В чем основная проблема большинства консервативных инструментов? Инфляция. В случае раскручивания маховика инфляции, fixed income вроде бы не самое лучшее решение. С другой стороны, рынкам пока, похоже, наплевать на все эти предостережения. Падать рынки упорно не хотят. Периодически то одна, то другая бумага имеют невероятную наглость расти – и как! Например, на нашем рынке за прошлую неделю несколько бумаг показали очень хороший рост. Пропускать такие возможности – преступление.

Что делать? Есть ли разумный баланс между страхом и жадностью? Между желанием не сильно рисковать и одновременно постараться неплохо заработать? И при этом не сильно зависеть от конъюнктуры на фондовом рынке.

На мой взгляд, такой инструмент есть. Впрочем, будем откровенны – и он не идеален, ибо ничто не идеально в нашем мире. Инструмент этот – REIT.

Не так давно писал про выход первого российского REIT ПНК-Рентал на Мосбиржу (тикер ЗПИФ ПНК). Говорил том, что у ребят получается давать хорошую доходность: в предыдущие 4 квартала арендная плата обеспечивала 11,5% годовых. После выхода на биржу рынок откорректировал цену пая, исходя из доходности на уровне 10-10,7%. То есть после выхода на биржу бумага немного выросла.

В начале года первый объект фонда был продан внешнему инвестору, и полученный апсайд, в совокупности с арендным потоком, дал 20,05% годовых. Для фонда недвижимости выглядит более чем достойно.

То есть получается занятная штука. Неплохой апсайд при достаточно незначительном (в условиях дальнейшего роста инфляционных ожиданий) даунсайде сегодня.

Не возьмусь утверждать, что продажа следующих объектов будет давать такую же дополнительную доходность, но вот новый факт: по этому же принципу продан еще один объект внешнему инвестору. Информация – на , раздел Объекты для PNK rental. Здание в Бекасово Московской области было куплено за 783 756 270 ₽ (без НДС) в декабре 2020 года, а продано за 812 577 678 ₽ (без НДС) в августе 2021 года. Средства от продажи зданий идут на покупку новых объектов недвижимости в фонд. СЧА и стоимость пая растут. Скорее всего, рынок оценит этот факт и паи, торгующиеся на Мосбирже, немного переоценятся в плюс.

В какой ситуации у данного инструмента возникает риск?

1. Если начнутся сильные раздачи на рынке. Когда что-то падает в пол, то островки спокойствия… штука чисто гипотетическая. 2. Если начнётся сильная девальвация рубля. Подчёркиваю: сильная. То есть рубль достаточно быстро упадет процентов на 10 и более. Пока как-то не слишком верится. 3. Если начнет рушиться рынок складской недвижимости. Например, начнется серьезный кризис, который ударит по всему, в том числе по ритейлу и, соответственно, по складам. Пока такой риск можно оценить как не слишком серьёзный. 4. Если ЦБ очень резко повысит процентную ставку ещё. Честно говоря, и это вряд ли. Уже подняли. Если и дальше будут поднимать то, очевидно, крайне незначительно. По данному инструменту это явно не ударит, так как договора с арендаторами все индексируются.

Вывод: полагаю, в данном инструменте мы имеем относительно разумное сочетание просчитываемого риска и весьма привлекательной доходности. Далее – думайте сами.

Паи ЗПИФ ПНК-Рентал (тикер ЗПИФ ПНК) торгуются на бирже уже две недели. Цена держится на уровне 1708-1710 рублей за пай.

Напомню, что ПНК-Рентал – фонд индустриальной недвижимости с ежеквартальными выплатами. Наш отечественный REIT.

Немного расчётов. Прогнозируемый доход на пай, по аналогии с предыдущими периодами до выхода на биржу, будет в коридоре 42-46 рублей, что сейчас составляет 10-10,7% годовых. Так эту бумагу оценил рынок на данный момент.

Обратите внимание: доход не гарантированный, а прогнозируемый. Впрочем, к этой теме мы с вами еще вернемся.

С учетом того, что все объекты данного фонда имеют долгосрочные неразрывные договоры аренды сроком на 5-15 лет с ежегодной индексацией на 4-5% (это значит, что арендный доход, который по этой бумаге полностью идёт на ежеквартальные выплаты, будет индексироваться), средневзвешенная доходность составит в реальности 12-14%.

Что имеем в итоге? Приличную доходность, обеспеченную договорами долгосрочной аренды. Да еще и с индексацией.

Вывод: эту бумагу, с определенной натяжкой, можно сравнить с облигациями с переменным купоном. Но в такой ситуации, по моему мнению, этот уже рыночный актив выглядит более чем интересным и недооцененным.

Во-первых, как я уже сказал ранее, реальная доходность, похоже, будет несколько выше заявленной. Во-вторых, из отчетности фонда следует, что в начале года произошла реализация объекта с существенной прибылью (на приведена динамика доходности по кварталам). Очевидно, что, как и заявляют представители управляющей компании, у них действительно есть возможность приобретать объекты с существенным дисконтом к рынку.

У крупных игроков и правда есть такие возможности – покупать объекты с дисконтом, а затем продавать их по рыночной цене с хорошим апсайтом. Рынок индустриальной недвижимости испытывает дефицит, спрос на объекты превышает предложения.

Есть понимание, что подобная сделка – не последняя. Скорее всего (это, естественно, допущение) фонд будет и в дальнейшем заключать новые и новые сделки по реализации очередных объектов, что очевидно будет сказываться на доходности. То есть инвесторы смогут рассчитывать на рост стоимости пая.

В-третьих, то, с чего я начал, пай фонда недвижимости – это консервативный антиинфляционный инструмент, то есть достойная альтернатива облигациям. Растут цены на все основные стройматериалы. За ними растут арендные ставки.

Хорошо, что после сильной волатильности первых дней после IPO бумага стабилизировалась в цене. Ежели честно, солидный REIT так и должен себя вести.

Полагаю, что есть один дополнительный фактор, кроме тех, что перечислил ранее, которым может поспособствовать росту котировок данной бумаги. Все мы сегодня опасаемся рыночной волатильности и ищем спасительные гавани. А REIT с хорошим – тем более индексируемым – денежным потоком, не зависящим, по крайней мере сегодня, от мировых фондовых рынков, можно рассматривать в качестве такой спасительной гавани.

Диверсификация – наше все, и я ни в коем случае не призываю вкладывать в этот инструмент все возможные или все свободные деньги. Но часть активов в подобном разместить, на мой взгляд, вполне разумно.

Крайне не рекомендую бежать со всех ног и покупать на бирже данные паи по ЛЮБОЙ цене. Диапазон 1700-1800 видится мне разумным. Дороже… не думаю, что стоит торопиться покупать.