Поскольку бумаги сектора долгое время были под сильным давлением, а одновременно с этим отрасль в целом потихоньку улучшала свои показатели, вполне возможен достаточно неплохой отскок.

Естественно, риски здесь достаточно велики и сектор НЕВЕРОЯТНО ВОЛАТИЛЬНЫЙ. Однако и шансы на отскок вполне неплохие. Причина, как мы помним, заключается в высокой вероятности легализации на федеральном уровне уже в скором времени.

Еще раз. Напоминаю о рисках.

Есть и еще одна приятная новость. Квалифицированные инвесторы могут покупать наш «Эко»-сертификат (и другие сертификаты) через российских брокеров. Минимальная сумма (пока) – $10 тыс. Подробности – @bitkogans.

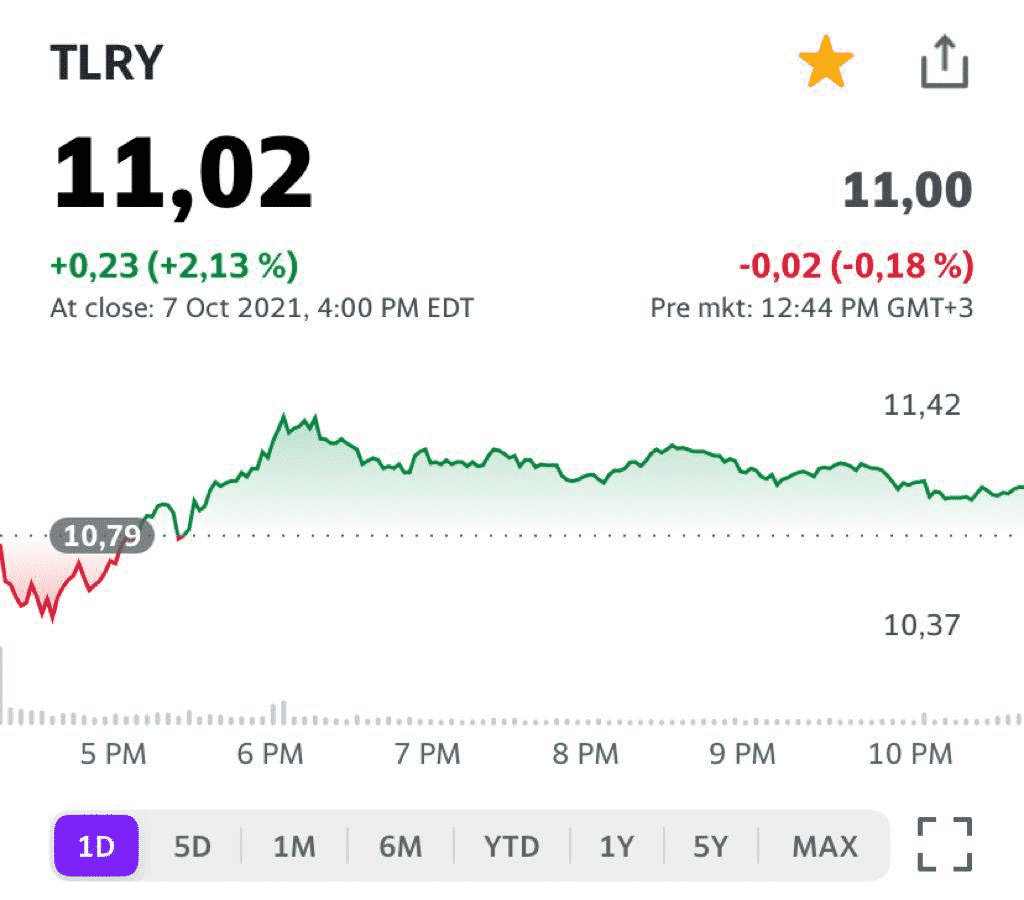

Позавчера весьма ощутимо дернулся вверх весь сектор канадских «экологов».

Бумаги росли на 10-15% за одну торговую сессию. При этом каких-то особенно важных новостей, которые могли бы выступить триггером такого движения, мы не увидели.

Судя по всему, сектор так отреагировал на новости об изменениях в управленческой команде Tilray (TLRY US). Президентом компании стал бывший CEO Bacardi Blair MacNeil. Наверное, это позитивный момент, но на стремительный рост котировок, которые еще весь сектор за собой потянул, явно не тянет. Что же произошло?

На наш взгляд, канадские «растениеводы» – это своего рода пружина, которая может «выстрелить» в любой момент. Так уже было не один раз. Волатильный и высокорисковый сектор в определенный момент начинал буквально лететь вверх, а отдельные бумаги вырастали в 2-3 раза. Сильные движения после незначительных новостей могут быть признаком того, что пружина опять готова распрямиться. Внимательно следим за сектором. Возможно, позавчерашний взлет – это только начало.

❗️Вчера во время торгов резко прибавили «экологи».

Отрадно, ведь цены на них давно не отражают реалии. На мой взгляд, сегодня – хороший момент для входа в отрасль. Любая позитивная новость приводит к росту котировок.

Сегодня наш «эко»-сертификат выглядит очень дешевым, и наверное это хороший момент для входа (вся информация по сертификатам у @bitkogans).

Крупнейший представитель семейства канадских «экологов» – компания Tilray – отчиталась по результатам за 1 квартал 2022 финансового года.

Отметим рост выручки компании на 43% год к году, до $168 млн, а также сохранение показателя EBITDA в положительной зоне. Более того, в годовом выражении EBITDA увеличилась на 57% до $13 млн.

Тем не менее, больше похвастаться нечем. После слияния с Aphria существенно возросли операционный расходы (почти в 3 раза), на фоне чего чистый убыток также увеличился с $22 млн до $35 млн. Синергетический эффект от объединения двух компаний пока не реализуется на практике.

Рынок прохладно встретил отчетность Tilray. Компания, как манны небесной, ждет легализации каннабиса в США на федеральном уровне. Полагаем, данный факт будет способствовать улучшению финансовых показателей не только Tilray, но и других компаний сектора.

Более подробный аналитический обзор финансовых результатов Tilray читайте в . Он будет опубликован в ближайшее время.

Отличные новости для канадских (и не только) «экологов»: вчера судебный комитет Палаты представителей Конгресса США проголосовал за одобрение законопроекта, который легализует марихуану на федеральном уровне.

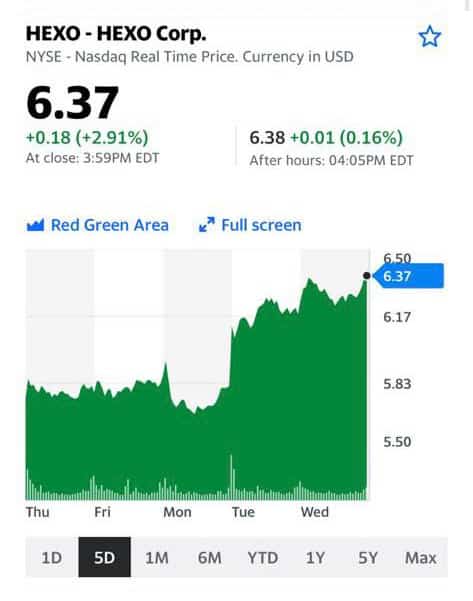

Пока акции компаний сектора ведут достаточно спокойно. Вчера рост был не слишком впечатляющим (Tilray +1,6%; HEXO +1,1%). Посмотрим, что будет дальше, но пока ясно одно – полная легализация в США все ближе и ближе.

На следующей неделе мы выпустим обзор по сектору «экологов», в котором расскажем подробнее о последних новостях и трендах.

Сегодня речь пойдёт о консервативном – еврооблигационном сертификате. Здесь – тихая гавань.

После распродаж на фондовых площадках в понедельник, вчера сертификат закрылся на уровне 115,81% (совсем недалеко от максимума на уровне 116,02%).

Рост сертификата с начала года составил 3,59% или 4,92% годовых в долларах США после уплаты всех комиссий. Это – вполне приемлемая доходность, учитывая уровень процентных ставок в 2021 году.

❗️Обращаю внимание: это чистая доходность для клиента, то есть уже за минусом комиссии за управление.

Если посмотреть на доходность сертификата за 2 года (завтра как раз сертификату исполняется ровно два года), можно легко посчитать: чистая доходность за 2 года составила 15,81% или почти 7,62% годовых в долларах США. Не так много таких консервативных инструментов, что дают подобную чистую доходность своим обладателям. Здесь мы вполне довольны.

Напомним, что сертификат – это подобие ETF, но с гораздо большей гибкостью в управлении. ETF всегда должен находиться в бумагах почти на 100%, и он используют сверхвысокую диверсификацию, как правило. Сертификат же использует направленные, локальные точечные идеи с высоким потенциалом и повышенной долей в портфеле, что зачастую позволяет показывать доходность выше, чем у ETF.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей. 00:00 – обзор событий. 02:55 – геополитика. Новый геополитический альянс против усиления Китая. 08:40 – ждать ли обострений вокруг Тайваня? 13:30 – значение атомных подводных лодок. Чем они опасны? 16:40 – реакция Китая на образование нового альянса. 21:40 – игорный бизнес и финансовые блогеры в Китае. 33:40 – от чего зависит будущее Китайской экономики? 41:00 – судьбоносные выборы в Германии. Меркель уходит. 50:30 – что изменится для инвесторов и энергетики? 1:02:20 – где Американский сжиженный газ? 1:04:20 – ждать ли глобального кризиса? 1:11:45 – американцы поднимают налоги? 1:18:10 – когда будет коррекция на рынках? 1:21:00 – что будет с экономикой России после выборов? 1:26:30 – о будущем малого бизнеса в РФ 1:32:00 – что будет с рублем и долларом к концу года.

Природные катаклизмы происходят все чаще. Кто бенефициары?

В этом году стихии как никогда активны на территории США. Сначала морозы в Техасе и отключение электричества в штате, потом – лесные пожары в Калифорнии, в прошлом месяце – ураган «Ида», который оставил без электричества миллионы американцев…

Природные катаклизмы, увы, происходят все чаще. И, как бы цинично это не звучало, есть у этого некоторые бенефициары.

Во-первых, если речь идет о разрушительных последствиях после урагана, то одними из очевидных бенефициаров могут быть компании сектора home improvement (по-нашему, хозяйственных магазинов?), такие как The Home Depot, Inc. (HD), Walmart (WMT) и Lowe’s Companies, Inc. (LOW).

Во-вторых, среди бенефициаров могут оказаться инжиниринговые компании, которые будут ремонтировать инфраструктурные и промышленные объекты, например, AECOM (ACM) и Fluor Corp. (FLR).

В-третьих, в связи с участившимися катаклизмами, растет потребность в генераторах. Подавляющее большинство таких генераторов производится компанией Generac (GNRC), на долю которой приходится около 75% продаж резервных домашних электрогенераторов в США. Компания недавно открыла новый завод в Южной Каролине и рассматривает возможности расширения производственных мощностей ближе к Калифорнии и Техасу. По итогу второго квартала нынешнего года чистые продажи Generac выросли на 68% (г/г), а чистая прибыль – на 74% (г/г).

Стоит держать в голове, что компания не из дешевых. Это видно по ее мультипликаторам: форвардный P/E составляет около 55х по сравнению с 49х в среднем по сектору.

Но, с другой стороны, нет оснований полагать, что природные катаклизмы будут обходить США стороной. Да и качество всей электрической инфраструктуры на территории США далеко не самое лучшее. Пожалуй, единственный фактор, который может серьезно приостановить рост Generac, это появление реального конкурента на рынке.

По данным всемирной метеорологической организации, количество стихийных бедствий, связанных с погодой, за последние 50 лет увеличилось в 5 раз. К счастью, смертей из-за стихийных бедствий стало намного меньше благодаря совершенствованию систем предупреждения, а вот экономические потери только растут. Зарегистрированные убытки за период с 2010 по 2019 год – в семь раз больше, чем с 1970 по 1979 год. Так что обратить внимание на бенефициаров природных катаклизмов однозначно стоит.

Акции канадских «экологов» HEXO в пятницу обвалились на 27,5% от предыдущего закрытия и остановились на уровне $2,3.

Разберемся, в чем причина такого резкого падения.

Дело в том, что 19 августа наши «экологи» объявили о намерении привлечь $140 млн для покрытия денежной составляющей сделки по приобретению других канадских растениеводов (компания Redecan), и для выплат акционерам приобретаемой компании после закрытия сделки. Предполагается, что размещение бумаг будет закрыто примерно 24 августа 2021 г., то есть завтра.

Размещение по большей части зависит от рыночных условий, но здесь важно отметить ряд моментов: согласно информации андеррайтеры согласились приобрести 47457628 за единицу «паёв» компании по цене $2,95. Каждый такой пай структурирован так, что состоит из одной обыкновенной акции HEXO и половины ордера на покупку обыкновенных акций HEXO.

Каждый целый ордер на покупку обыкновенных акций HEXO представляет собой варрант с ценой исполнения $3,45, который может быть использован для приобретения одной акции в течение пяти лет после даты закрытия размещения. Помимо этого, компания представила андеррайтерам 30-дневный опцион на покупку дополнительных 7118644 паев, описанных в проспекте эмиссии, на тех же условиях.

В чем суть? Похоже, парни из HEXO, покупая Redecan, всерьёз намерены занять первое место на канадском рынке рекреационной марихуаны. В частности, первое место на крупнейших канадских рынках – в Альберте, Британской Колумбии, Квебеке и Онтарио. Сделка также обеспечит HEXO одним из самых надежных брендовых портфелей в стране. Так, объединенная компания займет лидерские позиции по ключевым категориям потребительских товаров, имея при этом стабильные, устойчивые каналы сбыта по всей стране. Руководство также надеется, что приобретаемая компания с 30-летним опытом в сельском хозяйстве позволит улучшить будущие финансовые показатели, увеличив потенциал генерирования денежных потоков в дальнейшем.

Что ж, мы неоднократно упоминали HEXO в наших постах и продолжаем внимательно наблюдать за ситуацией вокруг компании. Да, их бумаги в последнее время снижаются, но мы видим потенциал. Тем не менее, пока посидим на берегу и понаблюдаем.

Более подробно о том, как работает механизм варрантов, мы расскажем в канале в ближайшее время. Пока можно сказать одно – инструмент весьма спекулятивный, но очень интересный. Следите за обновлениями.

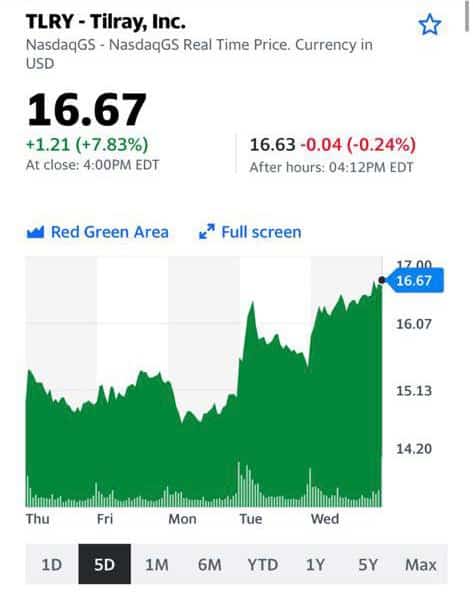

Один из лидеров рынка «экологических товаров» – канадская компания Tilray – по законам США пока не может напрямую владеть бизнесом в Штатах. Но они решили действовать хитрее, и раз не пускают в дверь, идти в окно. Компания купила конвертируемые облигации MedMen Enterprises, американского производителя каннабиса; сумма сделки составила $166 млн.

Зачем это нужно Tilray? Основная задача, понятное дело, это экспансия на американский рынок. В США хватает своих производителей, и канадской компании, даже после легализации на федеральном уровне, занять место под солнцем будет непросто. Но, владея местным активом , эту задачу решать проще.

Почему именно конвертируемые бонды, а не акции? Полагаем, что, учитывая риски MedMen, это сделано «на всякий пожарный». Компания испытывает финансовые проблемы, а также ведет судебные разбирательства. Поэтому с точки зрения входа в капитал здесь и сейчас для Tilray это большие риски. Однако, конвертируемые бонды – отличный компромиссный вариант, так как в случае «лигалайза» в США облигации можно будет конвертировать в акции и «автоматом» стать участником местного рынка.

Считаем эту сделку Tilray стратегически верным шагом, наравне с решением об объединении с Aphria. На этом сообщении акции Tilray растут на 6.55% на пре-маркете.

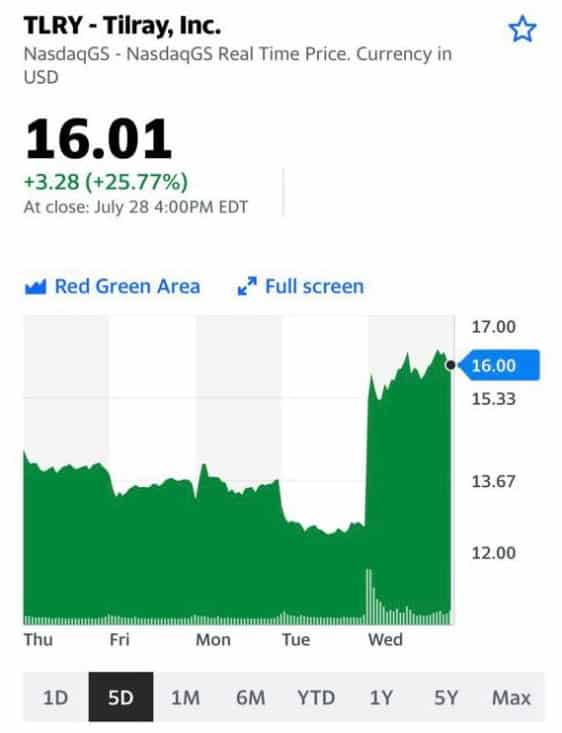

Одна из крупнейших компаний из сектора канадских «экологов» – Tilray – вчера опубликовала финансовый отчет по итогам 4 квартала 2021 фискального года.

Выручка компании показала впечатляющий рост год к году: на 152% до $142 млн. Скорректированная EBITDA составила $12,3 млн против $3,2 млн годом ранее, а показатель EPS по стандарту GAAP вышел в положительную зону – $0,18 против убытка $0,39 годом ранее.

Отличные результаты. Такой рост показателей обусловлен, в первую очередь, слиянием с крупным игроком рынка – Aphria. Цифры наглядно иллюстрируют высокую степень синергии, которой удаётся достичь двум объединившимся бизнесам. Особенно отрадно видеть как показатели прибыльности (EBITDA и чистая прибыль) выходят в плюс.

На фоне слияния также увеличилась диверсификация выручки. Так, например, в её структуру добавились статьи по продаже алкоголя и продукции для «оздоровления». Это принесло порядка $22 млн в отчетном квартале (около 14,5% совокупной top line).

Рынок позитивно встретил отчет Tilray: к концу торговой сессии котировки выросли на 25,77%. Сильные данные стали полной неожиданностью для профильных аналитиков, которые ожидали убытков. Этот факт и стал причиной роста.

Как известно, сектор производителей «экологов» в последнее время находится по давлением из-за того, что законопроект о легализации подвис в конгрессе. Однако сторонники легализации каннабиса получили мощного союзника в лице Amazon (AMZN US). Месяц назад компания публично объявила о поддержке данной инициативы.

На самом деле, это позитивный фактор для «зеленых» компаний, поскольку Amazon имеет весьма широкие лоббистские возможности. Так, в прошлом году компания потратила около $18 млрд на работу с законодателями. Вполне возможно, участие детища господина Безоса может существенно ускорить процесс.

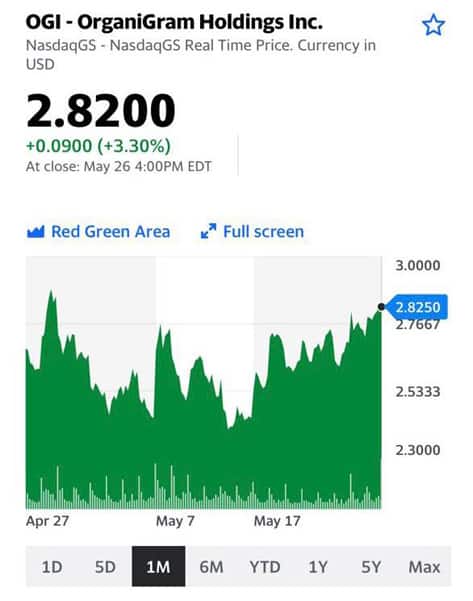

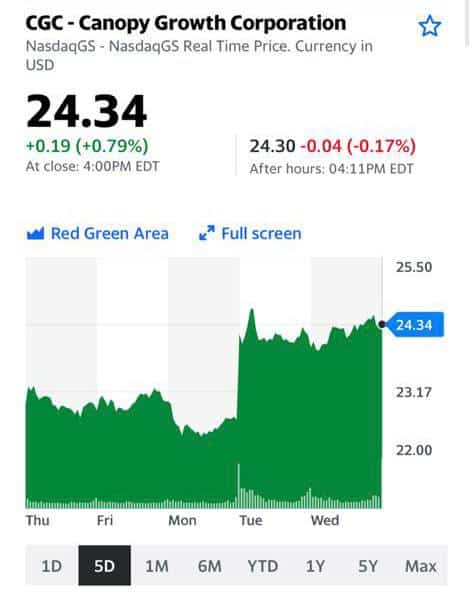

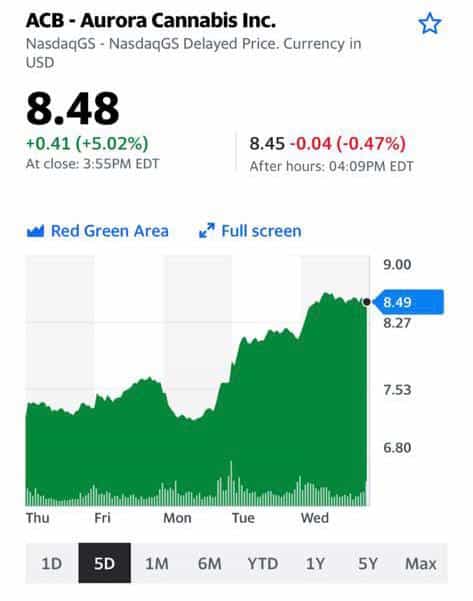

Продолжаем следить за Tilray (TLRY US), Aphria (APHA US), Canopy Growth (CGC US), Aurora (ACB US), HEXO (HEXO US) и некоторыми другими игроками сектора. Вполне возможно, скоро увидим возобновление роста котировок.

За чемпионатом Европы, приключениями QE, талибами и Афганистаном, санкциями и веселой историей с нашей ставкой, ну и прочими крупными событиями затерялись менее популярные, но не менее интересные темы.

Одна из таких тем, как это ни странно, – дамбы.

Мы не раз затрагивали тему инфраструктурного плана в США, подробно разбирая возможные последствия для тех или иных секторов экономики. В двух словах, команда Байдена предполагала выделить $621 млрд на модернизацию транспортной инфраструктуры, $400 млрд на поддержку пожилых людей и инвалидов, $300 млрд на поддержку промышленного сектора, $213 млрд на ремонт и строительство доступного жилья и $100 млрд на развитие сетей широкополосной связи.

На первый взгляд, план выглядит достаточно амбициозно, но вот незадача – на строительство и реновацию плотин предполагается выделить относительно небольшую сумму – около $17 млрд.

Однако не стоит забывать, что большая часть плотин в США была построена до середины 1970-х годов, а это означает, что крайний безопасный срок работы многих объектов приближается к концу.

Согласно некоторым источникам, не менее чем за 2 года до истечения расчетного срока службы сооружения собственник плотины должен выполнить работы по всестороннему обследованию ее состояния. После обследования (и проведения, при необходимости, работ по реконструкции) срок службы может быть продлен.

Главная проблема заключается в финансировании, точнее в его отсутствии.

Учитывая тот факт, что в США участились проливные дожди, устаревшая инфраструктура представляет настоящую угрозу для безопасности населения. По оценкам Ассоциации государственных служащих по безопасности плотин, ремонт и модернизация плотин в США обойдется в более $70 млрд. Решение проблем для примерно 700 плотин, принадлежащих только Инженерному корпусу армии США, по оценкам Корпуса, обойдется в более чем $25 млрд, а на строительство уйдет более 50 лет, исходя из текущего уровня финансирования.

А что, кстати, в России?

К сожалению, дела у нас обстоят также не лучшим образом.

Количество наводнений по сравнению с последним десятилетием прошлого века увеличилось в полтора раза. Как сообщил ведущий научный сотрудник Института географии РАН Александр Георгиади, эта тенденция сохранится. В связи с глобальными изменениями климата есть оценки, что в будущем экстремальные паводки будут происходить чаще, особенно это касается районов Дальнего Востока, Кавказа.

Уже сейчас ущерб от наводнений в России ежегодно составляет примерно 40-100 миллиардов рублей. А иногда и того больше – например, убытки из-за наводнения на Амуре в 2013 г. — это уже сотни миллиардов рублей. Техническим решением проблемы является строительство специальных инженерных сооружений с расходованием значительных материальных и финансовых ресурсов.

Если предположить, что в ближайшие годы правительства обеих стран осознают всю серьезность проблемы и инвестиции в строительство и реновацию дамб потекут рекой, главными бенефициарами, конечно же, станут строительные компании, а также производители цемента.

Думаю, если мы говорим об инфраструктуре, то без цемента – ну никак. Что у них, супостатов, что у нас ?

Среди ведущих цементных компаний США:

Holcim Ltd (HCMLF),

CEMEX, S.A.B. de C.V. (CX),

Buzzi Unicem S.p.A. (BZU.MI),

Martin Marietta Materials, Inc. (MLM),

Cementos Pacasmayo S.A.A (CPAC),

CRH PLC (CRH),

Eagle Materials Inс (EXP).

можно найти подробный список строительных компаний США. Байден призывает членов группы ОПЕК пойти на компромисс и договориться по вопросам увеличения объема реновации. Представьте себе, и у них, вражин окаянных, эта тема более чем актуальна.

Вывод? Внимательно наблюдаем за развитием событий… Тема, конечно, не такая космическая, как космос. Но зато – ой какая злободневная.

– Сарочка, дорогая, а диалог еще возможен или ты уже как всегда однозначно права?

Казалось бы, рядовое событие с избранием новых членов Совета директоров в нефтяную компанию ExxonMobil не может принести неожиданностей. Но не таков сегодняшний мир! Show must go on, всегда и везде.

Есть такая модная сегодня штука – экологи. Ну и как без нее?

Акционеры нефтяного гиганта избрали как минимум двух кандидатов, которые шли с экологической повесткой. Одним словом, общее собрание волков избрало в свой СД пару дотошных овец. Овцы будут регулировать процесс перехода волков в вегетарианство и замаливания предыдущих грехов. Волки рукоплещут, готовятся кушать травку и мечтают о светлом будущем всеобщего процветания.

Победители уже пообещали сделать все, чтобы компания поддержала более агрессивные меры в деле борьбы с изменением климата. Впрочем, окончательные итоги выборов не объявлены до сих пор. Существует вероятность, что еще двое сторонников экологической линии окажутся в совете директоров.

Акционеры дополнительно поддержали предложение, требующее предоставления отчета о лоббистской деятельности нефтяного гиганта в сфере экологии.

Волки пошли дальше. По всей видимости, особо перековавшиеся товарищи станут лоббистами будущего светлого образа жизни. Короче, станут пропагандировать теперь уже тигров и удавов. :grinning:

Внутреннее давление заставляет ExxonMobil адаптировать экологическую линию под свой бизнес. Так, нефтяная компания в январе запустила ExxonMobil Low Carbon Solutions. Проект будет сосредоточен на хранении вредоносных углеродных выбросов. Компания пообещала назначить еще двух членов совета директоров в течение следующих 12 месяцев. Один из них будет иметь опыт работы в энергетической отрасли, а другой – опыт работы в области изменения климата.

Экологам больше не нужно протестовать и бороться с энергетическими компаниями; они проникают внутрь корпораций, с целью более эффективного влияния на их деятельность. Сами акционеры готовы жертвовать прибылью энергетической компании ради борьбы с изменением климата.

Аналогичные процессы происходят с нефтяными конкурентами Shell, Chevron, BP и другими.

Одна из крупнейших инвестиционных компаний Великобритании попросила своих сотрудников следить за персональным углеродным следом во время работы из дома

Отель. Ночь.

— Алло, это дежурный администратор?

— Да, вы звоните уже в четвертый раз. Что вас беспокоит?

— Вот это тоже хотел бы узнать, давайте поговорим об этом.

– Так я не в курсе.

– Я тоже … но давайте все же что-то с этим делать.

Некоторые организации воспринимают вопросы экологии слишком буквально.

Работники Standard Life Aberdeen получат возможность зарегистрироваться в приложении, которое позволяет измерять и сократить выбросы парниковых газов.

Компания пошла на такой шаг после того, как выяснилось, что работа на дому генерирует 55% выбросов компании.

Standard Life Aberdeen, в которой работает около 6000 сотрудников по всему миру, заявила, что планирует вдвое сократить производственные выбросы к 2025 году.

Компания будет использовать приложение Pawprint для сбора анонимных данных об использовании энергии своим персоналом.

В заявлении компании говорится, что, после информирования людей об их наибольшем углеродном воздействии, приложение предложит внести большие или небольшие изменения для решения этой проблемы.

Сотрудники на нововведение отреагировали неоднозначно. Компания бесцеремонно вторгается в личную жизнь сотрудников, и окончательно стирает границу между домом и работой.

Такое желание помочь природе пока не очень помогло компании: с 2017 года акции Standard Life Aberdeen упали почти на треть.

Страшно подумать, от чего руководство компании попросит отказаться своих работников в дальнейшем…

Вспоминается вечное: «Заставь дурака Богу молиться, лоб расшибет…» Похоже, именно ТОТ случай.

Поветрие на экологию, с легкой руки американцев, штука в общем хорошая. Но и дураков в мире хватает. Одним словом, Грета им в помощь…

Экологический сектор, возбужденный перспективой скорой легализации, бурлит и, кажется, не собирается релаксировать, по крайней мере, на бирже.

Не пора ли продавать, ведь ряд бумаг за 2 месяца выросли на 200-300%?

Решил показать график цен ряда бумаг. Не в разрезе движения за последние месяц-три, но в разрезе последних пяти лет. Выводы делайте сами.

На что стоит обратить внимание? Ряд бумаг по-прежнему торгуются значительно ниже своих уровней 2-3 года назад. А значит это только то, что простор для творчества еще остается. И неплохой.

Полагаю, что коррекция, и весьма резкая, в этом секторе давно уже назрела, но… Угадать бы, когда.

Свое мнение уже обозначил: продавать планирую ближе к самому факту легализации.

Однако в эко-сертификате, выпущенном совместно с Vontobel, постоянно идет работа по «подрезанию ноготков» – по 10-15% фиксируются сильно выросшие бумаги, и очень не спеша увеличивается доля кэша. Сегодня доля кэша и бондов в сертификате (фонде) – порядка 60%. Так что готовы как к коррекции, так и к продолжению движения.

Кстати, цена эко-сертификата скоро приблизится уже к 160% ?