Не раз обращал внимание на бумаги Tata Motors (TTM US), флагмана индийской автомобильной промышленности. Компания владеет брендом и всем производственными активами Jaguar Land Rover, что делает ее одним из заметных игроков на глобальном рынке.

Вчера компания опубликовала весьма неоднозначный отчет за 2 квартал 2020 г. Снижение выручки составило около 48% в годовом выражении, что немало. С другой стороны, цифры по выручке и EBITDA оказались выше прогнозов аналитиков.

Гораздо интереснее оказались вчерашние комментарии к отчетности. Во-первых, новым CEO компании будет Тьери Боллоре, ранее возглавлявший Renault. Во-вторых, повышен прогноз по выручке ключевого подразделения Jaguar Land Rover. Рынок весьма позитивно воспринял новости, и вчера котировки «выстрелили» почти на 10%.

Акции Tata дают весьма привлекательную оценку по ключевым мультипликаторам. К примеру, по P/S акция торгуется беспрецедентно дешево – в районе 0,1х, дисконт к среднему показателю по сектору 300%! По EV/EBITDA оценка более консервативна, но и она предполагает потенциал около 50%.

Каждый решает для себя сам, но, на мой взгляд, бумага может очень неплохо вырасти в случае сохранения позитивной конъюнктуры на рынке в целом. Кстати, это же в полной мере касается и бондов Jaguar Land Rover, которые сегодня дают доходность к погашению в районе 7-8% в долларах США

Уже покупал, закрывал с прибылью и откупал вновь акции Tata Motors. К настоящему моменту держу бумагу, прибыль по позиции составляет около 18%.

Рубль. Ровно месяц назад написал заметку о «сладкой парочке» доллар/рубль.

Цитирую: «Что касается пары USD/RUB – активно докупал в пятницу на уровне 69,4-69,5.

Причин масса:

1. Опасения по поводу развития второй волны вируса. В мире уже 10 миллионов заболевших или переболевших. Глобально тенденция пока не идет на спад.

2. Пока все сидели дома, влияние импорта было минимально. Сейчас ситуация меняется. Импорт становится все более востребован. При этом новых поступлений в страну не наблюдается и не предвидится. Сальдо торгового баланса с учетом сильно упавших цен на нефть может быть не таким бодрым, как раньше.

3. Закупки рублей и, соответственно, продажи валюты в рамках бюджетного правила уменьшаются в размерах.

4. Экспортеры, которые играют существенную роль в лоббизме, заинтересованы в более слабом рубле. Да и Гарант в целом придерживается концепции: ниже курс – больше доходы бюджета.

5. Приближается вторая половина года. И тут уж сезонный фактор явно не на стороне рубля.

6. Мировые рынки чувствуют себя уже не так комфортно, как в апреле-мае. А любая слабость рынков – это давление на валюты развивающихся стран.

7. Ставка сильно снижена и имеет шанс снизиться еще. Мораль: Керри трейдинг уже не так выгоден, как раньше. Если ставка снизится еще на 50-75 б.п., это может спровоцировать иностранцев начать потихоньку продавать наш внутренний долг. Хотя эта перспектива пока достаточно отдаленная.

8. На днях Великому Обнулению будет придана легитимность. Теоретически, после данного события есть шанс на некое дополнительное снижение курса рубля.

9. Чем ближе к выборам в США, тем более может нарастать антироссийская конъюнктурная истерия. Значит, есть шанс на дополнительные санкции. О справедливости их разговор не ведем.

10. В случае увеличения шансов Байдена на победу, боюсь, рублю не будет слишком комфортно. Хотя этот аргумент может быть и спорным.

11. И последнее – вижу, несмотря на продолжение налогового периода, повышенный спрос на валюту. Так что… Делаем выводы.

До какого уровня может упасть рубль? Гадание – занятие крайне неблагодарное и неумное. Полагаю, что пока рубль упадет на несколько процентов и просто вернется в свой разумный коридор 72-75. Ну а дальше будем думать.

Многие спрашивают – каким именно способом лучше покупать доллары? Вариантов масса. В частности, через фьючерсы на Московской бирже. Также можно купить контракты через иностранного брокера, либо просто купить валюту или инструменты, привязанные к валюте.

На днях поговорим об этом в одном из роликов на YouTube на канале Bitkogan.»

Примерно тогда же записал ролик и выложил в свой YouTube канал. Более 60 тысяч просмотров.

Везде было четко указано: ожидаю возврата курса на уровень 72-75.

Теперь скажите мне, что делать с такими письмами в личку (получил вчера, когда курс достиг 72,5): «Евгений Борисович! Пришло ли время покупать фьючерсы на доллар или евро?» Занавес.

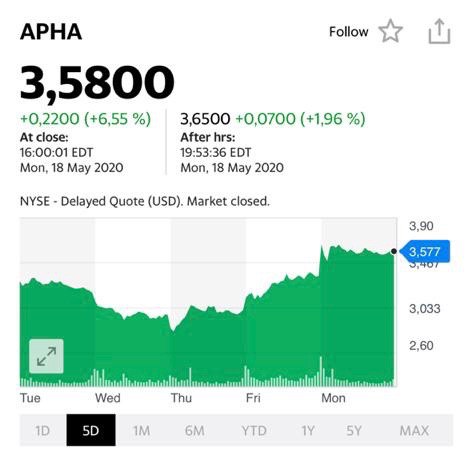

Aphria (APHA US) вчера показала рост более чем на 10%. Сегодня прибавляет 6% при достаточно слабом в целом рынке. За ней потянулся Curaleaf (CURLF US), который за два дня прибавил уже около 14%. Спрос сегодня пришел и на Canopy Growth (CGC US) +7% в моменте.

Участники рынка ожидают позитивных отчетов от компаний сектора. Во-первых, сезонный фактор – употребление продукции увеличивается в летний период. Во-вторых, имеем низкую базу в первом квартале, когда многие отчеты были слабыми. В-третьих, спрос мог увеличиться и во время разгара пандемии в апреле-мае. Будем следить за результатами, возможны приятные сюрпризы.

Еще несколько слов о компании Petropavlovskи ее операционных результатах, благодаря которым вчера рост котировок доходил до 25%, и многие, кто успел купить бумагу, очень неплохо заработали.

Откуда взялся такой позитив? Может быть, есть какие-то нюансы? Да, друзья, они есть, и весьма интересные.

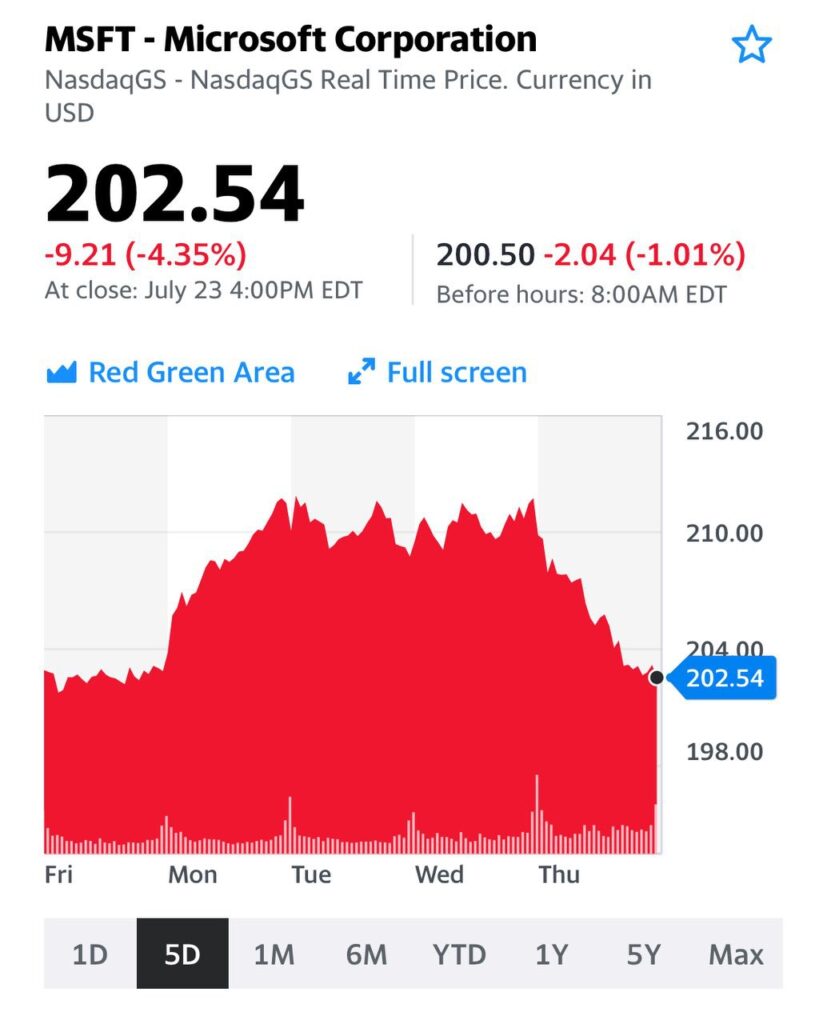

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире. По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз. Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения. Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься? Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

В последнее время на фоне пандемии и карантина мы как-то позабыли про тему ДВМП (FESH RX).

Ранее писал об этой компании в свете возможной ее покупки такими структурами, как DP World (один из ведущих мировых портовых операторов) и группы «Дело» (недавно приобрела «Трансконтейнер»).

Пока особых новостей по компании нет, но, полагаю, освежить тему стоит. Из последних известий отмечу, что 15 июля совет директоров FESCO (материнская компания) утвердил новый состав правления ДВМП, в который вошли все те, кто составлял правление ранее.

Кроме того, напомню, что еще в апреле Федеральная антимонопольная служба (ФАС) вновь перенесла рассмотрение ходатайства DP World о покупке ДВМП. Ориентировочная рассмотрения – 26 июля текущего года.

Продолжаю внимательно следить за новостями. Не исключаю, что уже в ближайшее время появится что-то интересное.

По-прежнему держу акции ДВМП в одном из портфелей сервиса по подписке BidKogan.

Что имеем в сухом остатке? Позитивные стороны: • Устойчивое финансовое положение. Это выражается в стабильном росте выручки в последние годы, высокой рентабельности, положительном значении свободного денежного потока, а также в сильном балансе и, соответственно, низкой долговой нагрузке. Кроме того, компания имеет одни из самых высоких в секторе показатели ROE и ROIC. • Жесткий контроль над расходами. Несмотря на снижение выручки, которое ожидается в 2020-2021 гг. рентабельность Biogen, судя по прогнозу, не должна особенно сильно пострадать. Это говорит о том, что компания проводит плодотворную работу по контролю над издержками и сохранит эту практику в будущем. • Вероятность получения лицензии на лечение Альцгеймера. Это даст компании возможность выхода на новые рынки и, соответственно, откроет новые ресурсы для роста операционного бизнеса, а с ним и финансовых показателей. • Существенная недооцененность по отношению к аналогам. Средневзвешенное значение дисконта по четырем ключевым мультипликаторам составляет около 74%.

Основные риски: • Стагнация выручки в ближайшие годы. Согласно консенсус-прогнозу Bloomberg, выручка в 2020-2021 гг. снизится на 3% и 5% соответственно. • Вероятность потери существенной части рынка из-за проигрыша Mylan. Патентные споры – это один из ключевых факторов, влияющих на компании фармсектора США. И пока ситуация складывается не в пользу Biogen. Впрочем, будем надеяться, что игра с апелляцией будет более успешной. • Дивиденды. Biogen пока не начал практику дивидендных выплат. Это, безусловно, снижает интерес инвесторов к акциям компании.

Выводы? С одной стороны, Biogen производит впечатление устойчивой в финансовом плане стабильной компании. Но достаточно ли этого для резкого роста интереса рынка к акциям компании? Как правило, инвесторы оценивают перспективы хорошего роста, а в этом плане все пока достаточно туманно. Возможно, это обстоятельство в какой-то мере объясняет текущий дисконт по мультипликаторам. С другой стороны, есть ряд факторов, которые могут повлиять на компанию позитивно, причем достаточно сильно. Во-первых, это получение лицензии на препарат для лечения болезни Альцгеймера, а, во-вторых, выигрыш апелляции у Mylan на патент Tecfidera.

Эта история вряд ли подходит для инвестора, который придерживается консервативной или сбалансированной стратегии. А вот, если аппетит к риску достаточно высок – тогда, пожалуй, имеет смысл обратить внимание на акции Biogen.

Вполне вероятно, продолжат развиваться ускоренными темпами.

Сейчас у нас на повестке дня коронавирус, завтра будет другая напасть… Человечеству приходится умнеть, делать выбор в пользу вложения миллионов и миллиардов долларов в медицинские и биотехнологические разработки, нежели терять триллионы на пандемиях и прочих глобальных проблемах.

Считаю, что этот сектор заслуживает пристального внимания, и сегодня хотел бы рассказать вам об одном из ярких его представителей – фармацевтической компании Biogen (BIIB US). Компания демонстрирует высокую устойчивость доходов и в целом стабильное финансовое положение на фоне коронавирусной инфекции. Но при всех высоких результатах рыночная капитализация практически не растет на протяжении последних 5 лет. Хотя, если смотреть с 2011 г., то котировки выросли в 3 раза. Попробуем разобраться, что за этим стоит.

Biogen Inc – это международная биофармакологическая компания, занимающаяся созданием, разработкой, производством и поставкой препаратов для лечения неврологических, нейродегенеративных, аутоиммунных и гематологических заболеваний. Компания разрабатывает лекарства для лечения рассеянного склероза, мышечной атрофии позвоночника, псориаза и других сложных заболеваний. Одно из важнейших направлений в исследованиях и разработках Biogen является лечение болезни Альцгеймера.

Что происходит? Если смотреть на бизнес в целом, то это одна из самых устойчивых в финансовом плане компаний в своем сегменте. Продажи и, соответственно, выручка стабильны, круг потребителей – лоялен.

Да, темпы роста выручки в последнее время начали снижаться, особенно стоит отметить снижение в 1 квартале 2020 г. на фоне вспышки COVID-19. Тем не менее, фундаментальные показатели остаются достаточно сильными для того, чтобы бумаги компании можно было рассматривать в качестве долгосрочного вложения.

Есть два важных момента, способных повлиять на дальнейшие успехи операционного бизнеса Biogen: один позитивный, другой негативный.

Начну с хороших новостей. Компания может получить лицензию на производство лекарственного препарата для лечения болезни Альцгеймера. Соответствующая заявка уже подана в FDA (американский регулятор по надзору за пищевыми продуктами и лекарствами). В случае успеха на этом направлении может существенно возрасти выручка компании – по некоторым оценкам, рынок подобных препаратов составляет около $20 млрд в год. FDA рассмотрит заявку в течение 60 дней.

Негативный момент – это недавно проигранный патентный спор с конкурентом Mylan относительно производства лекарства от рассеянного склероза Tecfidera. Это значительный риск, так как доля данного препарата в совокупной выручке Biogen составляет около 40%. Компания, естественно, уже подала апелляцию. Проигрыш спора может оказать давление на финансовые показатели. Однако, как показывает предыдущий опыт, компании удавалось защищать свои патенты и, скорее всего, она выиграет апелляцию. При этом остается риск того, что на ее рынок вторгнутся более дешевые дженерики.

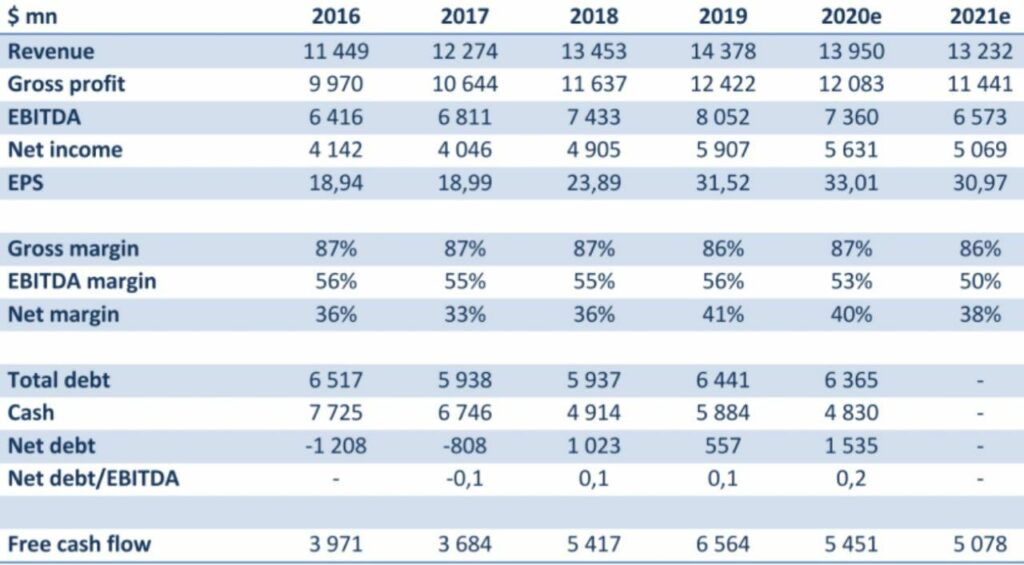

Теперь по финансам. Выше я написал, что компания – одна из самых здоровых на рынке. Посмотрим, в чем это выражается. В первую очередь, рассмотрим квартальные показатели. Выручка по 1 кварталу 2020 г. показала рост на 1,3% в годовом выражении и составила $3,53 млрд.

Квартальная EBITDA при этом составила $2,01 млрд, показав рост на 13,4%. Маржа EBITDA поднялась с 50,8% до 56,9%. Чистая прибыль по итогам первого квартала выросла на 13,5% и составила $1,52 млрд против 1,34 млрд годом ранее. Отмечу также существенный рост прибыли на акцию. Квартальная EPS составила $8,79 на акцию, увеличившись на 29,2%. При этом Biogen получает стабильный свободный денежный поток – по итогам первого квартала он составил $1,32 млрд (практически на прошлогоднем уровне).

Запасы денежных средств на балансе составили по итогам квартала $4,83 млрд. Совокупный финансовый долг в номинальном выражении достаточно высок – $6,37 млрд. Однако солидному запасу кэша и относительно высокой EBITDA долговую нагрузку в целом можно признать незначительной: отношение чистого долга к EBITDA составляет всего около 0,2х. Соотношение Total Debt/EV компания имеет на уровне 0,14. Взглянем на другие фундаментальные факторы. К примеру, такие показатели, как ROE и ROIC по итогам первого квартала составили 44,58% и 31,83% соответственно. Для сравнения: средний показатель ROE среди 267 фармакологических компаний отрасли составляет 21,51%.

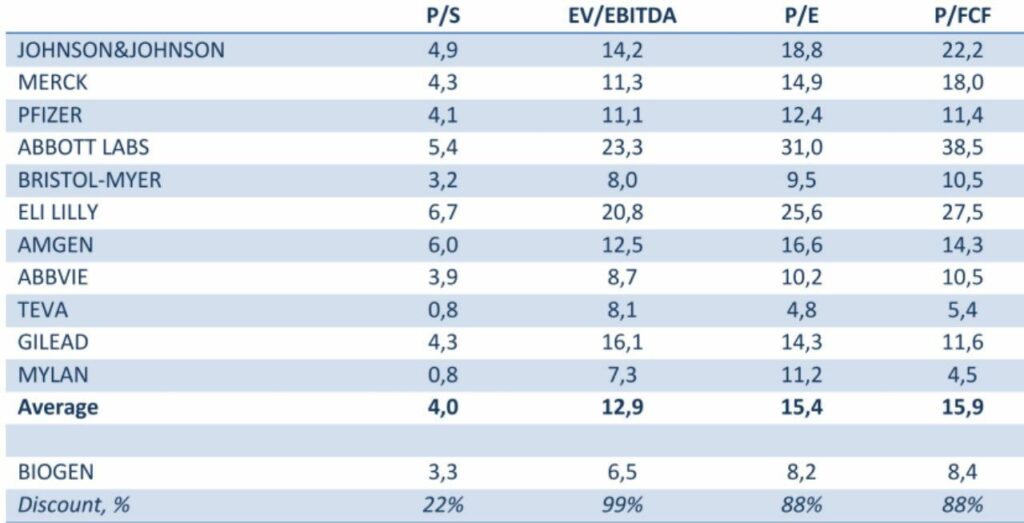

Что касается мультипликаторов, то сегодня акции Biogen торгуются с существенным дисконтом по отношению к компаниям фармсектора США. Так, по P/E на текущий момент компания торгуется на уровне 8,2х, по P/S – около 3,3х, по EV/EBITDA – 6,5х, а по P/FCF – в районе 8,4. Как видно из таблицы, это значительно дешевле аналогов.

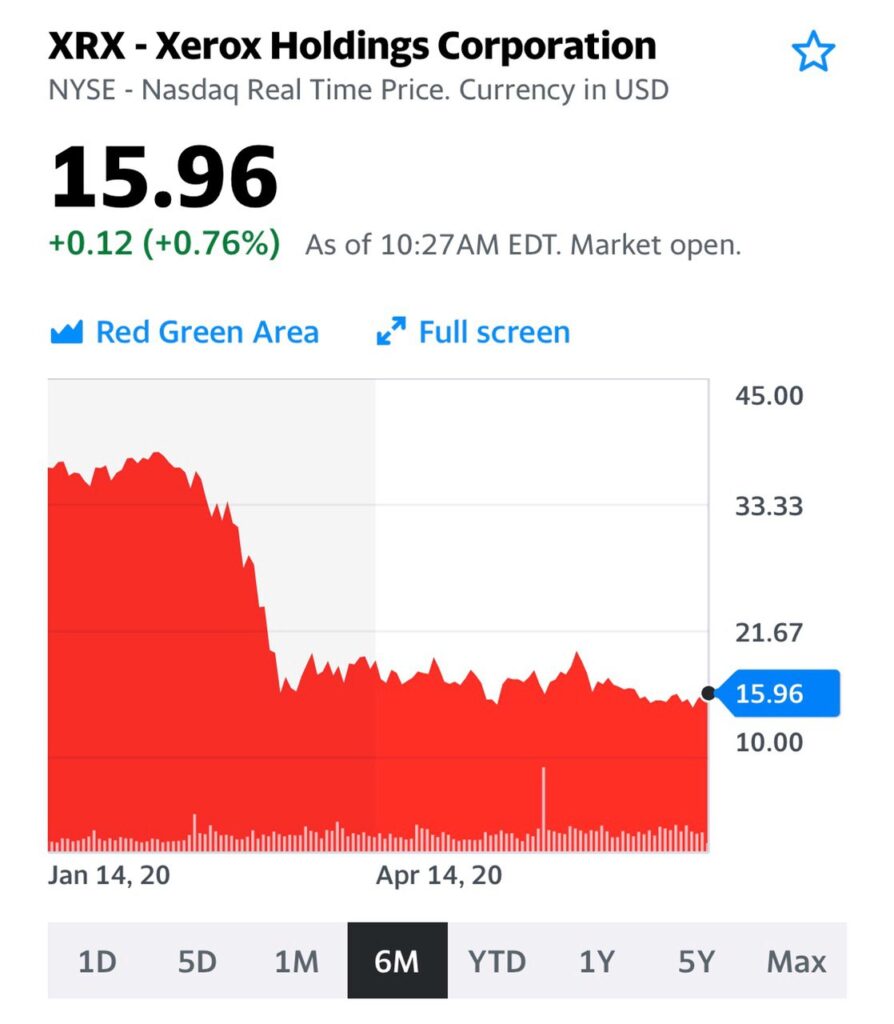

Еще до начала кризиса, когда шли разговоры по поглощении Hewlett Packard Xerox`ом.

Бумаги компании отстают от остального рынка и не показали такого сильно отскока, как аналогичные эмитенты. Считаю это аномалией рынка и думаю, что высокий потенциал у акций компании сохраняется. Весьма устойчивое финансовое положение, значительный запас денежных средств у компании, хорошие дивиденды и некритичное снижение операционных показателей в ходе корона вирусного кризиса – все эти драйверы для движения котировок никто пока не отменял.

Конечно потенциал может реализоваться, только в случае относительного спокойствия рынков. Последние дни оттуда поступают сигналы достаточно тревожные – настроения участников рынка резко меняются во время торговой сессии порой по несколько раз, а волатильность при этом изо дня в день увеличивается.

Впрочем, если акции Xerox (XRX US) еще снизятся – подумаю о том, чтобы докупить. Расставаться с позицией пока не собираюсь.

Вместе с тем, хочу затронуть тему РУСАЛа (RUAL RX), поскольку финансовое состояние компании сильно зависит от дивидендных выплат ГМК. Напомню, что материнская компания РУСАЛа En+ Group владеет 27,82% акций «Норникеля».

Повторю: дивиденды ГМК очень важны для РУСАЛа, а в свете низких цен на алюминий это обстоятельство становится чуть ли не критическим. Давайте взглянем на финансовую отчетность алюминиевого гиганта, чтобы в этом убедиться.

Результаты хорошие: по SLB были сделки с прибылью около 20%, по HAL – свыше 10%.

Обе компании относятся к одному сектору, нефтесервисному бизнесу, обе зависимы от нефти, имеют существенную долговую нагрузку. Обе акции достаточно волатильны, то есть характеризуются высоким коэффициентом beta (у SLB – 1.4, у HAL – 1,9), и это в пору нынешнего роста рынка является основным привлекательным фактором.

Кроме того, назвали бы еще один триггер. Покупать крупные нефтяные компании вроде Chevron (CVX US) или Exxon Mobile (XOM US) для агрессивной стратегии не очень правильно. Они больше подходят для инвесторов, нацеленных на средний уровень риска, когда мы говорим об акциях.

Покупать небольших «сланцевиков» вроде Diamondback Energy (FANG US) – не очень интересно, так как это, как ни крути, покупка нефти «в лоб». А вот нефтесервис – это нетривиально, это, по сути, вторая производная от нефти, более «бетовая», и дает неплохую доходность.

Почему в последний раз купили именно HAL, а не SLB? Выбрали более реактивную бумагу в высокой beta в расчете на опережающий рост.

Кстати, часть бумаги уже продали с прибылью около 10%. А Schlumberger за аналогичный период вырос от силы на 0,7%. Вот вам и объяснение.

Акции компании Mail Group вышли на Московскую Биржу.

Думаю, что в России бренд известен почти каждому и, тем не менее, немного общей информации. У компании несколько направлений бизнеса: Почтовый сервис Mail.ru; электронная торговля – Delivery Club; сервис объявлений Юла; социальные сети – Вконтакте, Одноклассники, Мой Мир;Мессенджеры: ICQ, Mail Агент; игровой бизнес и другие направления. Основную долю выручки компании составляют: реклама (40%), ММО-игры (30%), социальные сети (20%). Выручка ежегодно растёт, но чистая прибыль нестабильна, были убыточные годы, и прогноз на 2020 год по Net Income пока негативен. Хотя в тоже время денежный поток сохраняется позитивным и будет в плюсе по итогаv 2020 года. Долгов у компании немного. Net Debt/EBITDA находится на уровне 0,75. Хотя до 2019 года долга у компании не было вообще. По P/E чистой прибыли прошлого года компания сейчас оценивается на уровне 66. Выглядит дороговато. Хотя в целом на уровне Yandex. EV/EBITDA – около 16. Это – более приемлемо, но нельзя сказать, что действительно привлекательно.

В ноябре 2020 GDR Mail будет включен в состав индекса MSCI Russia, это может вызвать интерес со стороны крупных иностранных игроков. Также драйвером роста может стать заключение договора на запуск гибридной облачной платформы для бизнеса с сервисом Amazon Web Services (AWS), входящим в материнскую компанию Amazon. Это решение может быть очень интересно для российского рынка, ведь благодаря партнерству как отечественные, так и зарубежные организации смогут получить доступ к облачным сервисам и Amazon, и Mail.ru Group. Может повысить прибыль для российской компании.

Кроме того, Mail.ru Group сообщила о приобретении доли в размере 18,31% в онлайн образовательном проекте SkillFactory. Дополнительно компания сможет реализовать опцион на акции компании. SkillFactory будет встроен в структуру образовательных проектов, куда уже входят принадлежащие Mail.ru онлайн-университеты GeekBrains и Skillbox. Несмотря на наличие драйверов для роста, которые не очевидны, компания оценивается уже достаточно дорого.

Скорее всего, подумаю о покупке акций только на более низких ценовых уровнях, когда ажиотаж после выхода на Мосбиржу схлынет.

Недавно в жизни компании произошли существенные события – «Мечел» продал Эльгинское угольное месторождение, свой ключевой проект.

С одной стороны, это позитивно сказалось на долговой нагрузке. Сделка, по которой «Мечел» получил порядка 90 млрд руб., позволила примерно на $1 млрд сократить чистый долг и провести реструктуризацию остальной задолженности перед кредиторами.

С другой стороны, развитие Эльги предполагало существенный рост стоимости «Мечела». Теперь проекта нет, и не совсем понятно, как компания планирует развиваться в дальнейшем. Тем более, что в условиях текущего мирового кризиса черная металлургия оказалась в числе главных пострадавших.

Пока не вижу для «Мечела» каких-то особенных триггеров. Да, по «префам» в прошлом году были неплохие дивиденды (доходность свыше 20%), однако по итогам 2019 г., скорее всего, выплаты будут существенно ниже.

В остальном, в черной металлургии пока предпочитаю более понятные и менее рискованные идеи. К примеру, держу акции «Северстали». Однако, за «Мечелом» буду следить. Не исключаю, что Игорь Зюзин что-нибудь придумает для того, чтобы снова увеличить привлекательность акций компании.

Еще несколько слов на тему евробондов. Мы говорили о том, что, в случае снижения инфляционных ожиданий в мире, спрос на дальние выпуски качественных эмитентов, дающие интересную доходность, будет только возрастать.

А теперь обратный пример. Поступило несколько вопросов по долговым бумагам автогиганта Ford. Еврооблигации сейчас предлагают доходность от 4% годовых с погашением в 2023 году, до 8% по длинным выпускам.

На «длинном» участке доходность действительно выглядит привлекательно, но является ли она достаточной для компенсации всех рисков? В случае Ford – не уверен. Некогда «великий» Ford сейчас уже и не гигант вовсе, если судить по капитализации компании. Всего лишь около $22 млрд.

Результат такой низкой оценки рынком – это огромные долги, значительную часть которых Ford набрал еще в кризис 2008 года. В целом, к запредельной долговой нагрузке по коэффициентам инвесторы давно привыкли, и компания относительно успешно продолжает операционную деятельность много лет.

Я не верю в банкротство Ford. Это одна из тех компаний, которую правительство США, скорее всего, поддержит любой ценой. Только вот какой? Вопрос.

Тем не менее, в 2020 году у компании ожидается чистый убыток в размере около $5 млрд. И примерно такой же отрицательный чистый денежный поток. Все это будет оказывать давление на цены облигаций.

Зачем брать на себя этот риск? Ведь на рынке можно найти компании, которые будут и восстанавливаться к докризисным уровням значительно быстрее, и доходность предлагают сравнимую с доходностью бумаг Ford.

Вспоминаем старую мудрость: зачем нам такой геморрой, еще и за свои деньги?

Что будет с компанией? Есть ли смысл покупать ее акции?

В-первых, «Аэрофлот» – государственная компания (правительству РФ принадлежит около 52%, плюс около 3,5% владеет «Ростех»), поэтому, несмотря ни на какие проблемы, ей «упасть», скорее всего, просто не дадут.

Во-вторых, поскольку «Аэрофлот», как одну из наиболее пострадавших компаний на фоне пандемии и как приоритетную цель в плане помощи, будут всячески поддерживать, она может в очередной раз «подвинуть» на рынке своих конкурентов. Которых, кстати говоря, почти не осталось.

При этом все проблемы, которые были характерны для компании, такие как долговая нагрузка (Net debt/EBITDA по состоянию на конец 2019 г. около 3,5), никуда не делись, а, наоборот, лишь усугубляются вследствие падения EBITDA в 2020 г. на фоне всем известных событий. Мультипликатор может вырасти до 6,5х.

Актив, с одной стороны проблемный: высокая долговая нагрузка, сектор в целом находится в сильной депрессии. С другой стороны, авиасообщение рано или поздно восстановится. Сперва частично, а потом и полностью. Плюс компании с высокой долей вероятности поможет ключевой акционер – государство.

В чем будет выражаться помощь государства? А если это будет сопряжено с допэмиссией и размытием долей миноритарных акционеров? Короче говоря, риски, на мой взгляд, высокие, и я бы пока не торопился.

С другой стороны, возможно, бумаги «Аэрофлота» могут представлять интерес, когда ситуация определится. На мой взгляд, здесь было бы правильным выждать паузу.

Буду следить за развитием событий и, возможно, в будущем буду рассматривать бумагу.

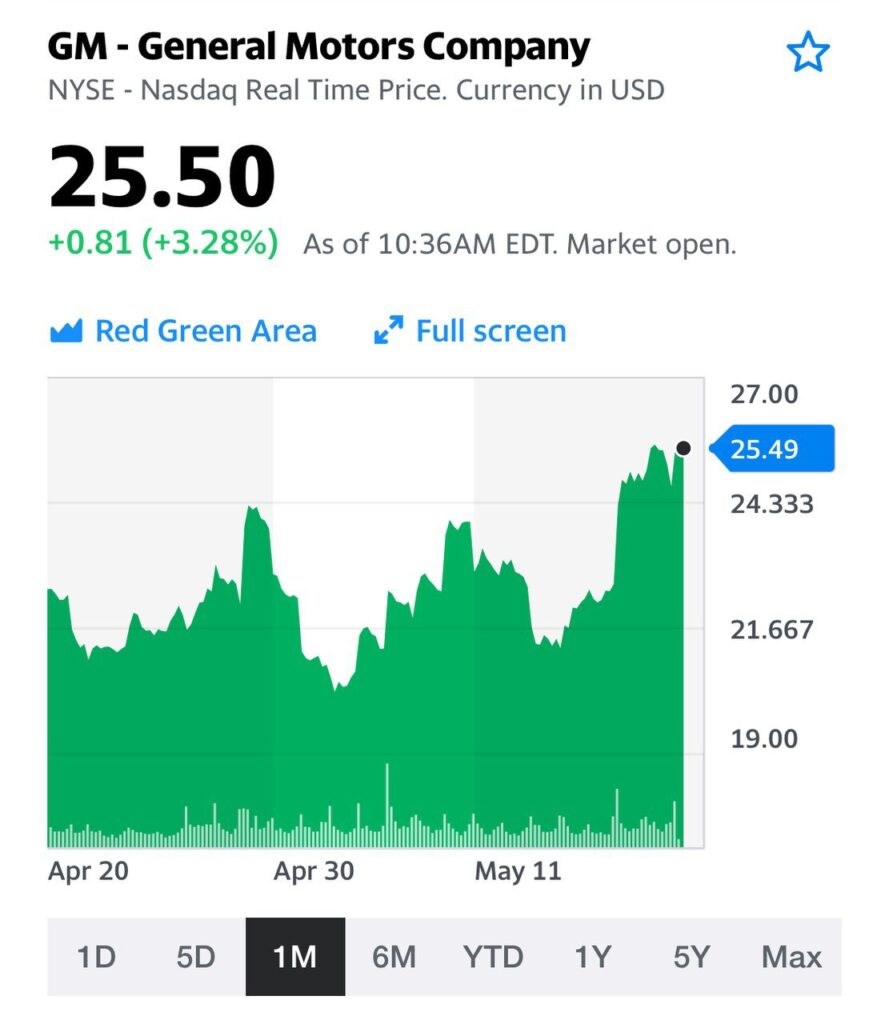

Поступило много вопросов о General Motors (GM US).

Читатели интересуются, насколько большой «апсайд» у акций компании в расчете на восстановление до докризисных уровней? На самом деле, не очень-то он и велик для наиболее известного автогиганта на рынке. «Всего» лишь около 30% осталось расти акциям до уровней середины февраля. Не забывайте, что автомобильный бизнес – один из серьезно пострадавших во время кризиса и восстановление продаж до докризисных уровней явно не будет очень быстрым. Также напомню и о значительной долговой нагрузке GM. История с долгом GM – это отголоски далекого кризиса 2008 года.

По моему мнению, есть гораздо более интересные идеи в автопроме на текущем рынке. О некоторых из них писал в канале ранее. В частности, про Tata Motors (TTM US), дочерней компанией которой является Jaguar Land Rover.

Некоторые компании сектора держу в портфелях сервиса по подписке BidKogan.

Думаю, дело не в отсутствии спроса. Выпуск облигаций очень ждали. Эмитент с квазисуверенным риском мог предложить неплохую премию в текущих условиях. Но Аэрофлот получил дотацию от государства и пока не нуждается срочно в дополнительных средствах.

«Эх, дубинушка, ухнем», – заявили рынки после того, как демократы протащили в Конгрессе новый пакет помощи экономике на «какие-то жалкие» 3 триллиона долларов. Подлил масла в огонь и Пауэлл с заявлением о том, что QE в случае необходимости можно и увеличить. Чего уж там, гуляй, рванина. Ну а все те, кто, помятуя о святом правиле «в мае лучше все продать и выйти в кеш», решили воспринять его слишком буквально и вошли на всякий случай не только в кэш, но и в шорты, сказали мужественное ОЙ. И побежали крыть эти шорты, а некоторые стали переворачивать свои позиции. Теперь, после выноса шортов, рынку уже ничего не мешает, по идее, … попадать. Одно НО: как быть с тремя триллионами?

Вчерашний день также можно со спокойной душой назвать днем «агрессивной релаксации».

Не так давно мы говорили о том, что «экологи» давненько «в девках засиделись», и «обязаны» порадовать нас веселой лезгинкой. Так, собственно, и случилось. Большинство бумаг сектора прибавили за день 5-10%, а наиболее «угнетенные» и «обиженные» за последнее время соизволили нас удивить и прибавить всего ничего – по 40-50%. Особенно поразила Aurora, за последние несколько дней подросшая на «скромные» 300%.

Видим ли мы конец движения и стоит ли теперь фиксировать прибыли? Не думаю. Сектор так долго был под давлением, что, похоже, приходит его время. Чем народ в той же Канаде, да и в большом количестве штатов США, занимается все зто трагичное время? Осваивает массово приобретенные в гипермаркетах продукты, наращивая свой вес, потребляет алкоголь, более пристально, чем обычно присматривается ко всем своим ближним, готовя взрыв рождаемости, бесконечно тестирует на прочность мощности телекоммуникации, и поправляет пошатнувшуюся психику, активно релаксируя.

Что мы с вами видим? – Производители еды и лекарств на своих исторических максимумах. – Телекоммуникации, в основном, в шикарных плюсах. – Производители детского питания, памперсов и т.д. уже заранее празднуют будущие прибыли. – И лишь одни бедные «экологи», забитые в предыдущих сериях ногами в пол, ведут себя ни шатко ни валко.

Ситуация должна была быть исправлена. И она начала исправляться. Думаю, это не конец движения.

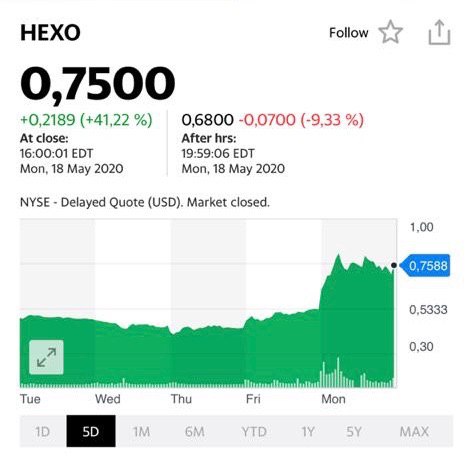

Локомотивом выступили, разумеется, Auroraи Hexo. Aurora за один день показала рост более чем на 50%. Hexo – чуть скромнее. Обе акции держу в составе сертификата.

Максимальный обьем вложения сертификата в отрасли – акции CGC. Они еще не «дали перца» как следует, все впереди.

Не подводят и инструменты денежного рынка в портфеле, которые сохраняются для получения пассивного дохода, вместо того, чтобы просто держать денежные средства. Но последние недели доход вполне можно назвать и «активным». Еврооблигации Freeport Mcmoran показали ценовой рост уже около 10%. Вполне возможно, буду фиксировать и увеличивать долю в целевых инструментах (если текущая динамика в сегменте получит продолжение).

Продолжаем исследовать компании автопрома. Сегодня у нас на очереди индийская Tata Motors (TTM US).

Компания ТАТА основана в 1945 г. В Индии была известна как производитель локомотивов. Однако в 1954 г. начинает выпускать первые автомобили совместно с Daimler-Benz. Ключевое направление деятельности компании – производство легковых, спортивных люксовых автомобилей, грузовиков, фургонов и автобусов, а также строительной техники и продукции станкостроения.

Компании принадлежат такие легендарные бренды, как Jaguar и Land Rover, которые были выкуплены у Ford Motors в 2008 г., а также бренд Daewoo. Сегодня капитализация Tata составляет около $3,8 млрд.

Я уже писал ранее о том, что у сектора автопрома сейчас не лучшие времена, а потому, за исключением отдельных идей, большого потенциала в акциях автопрома не вижу. Тем не менее, напомню основные показатели по сектору, озвученные ранее.

В марте объемы продаж автомобилей в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч. Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Tata Motors по своим подразделениям за 4 квартал 2020 финансового года показала снижение продаж автомобилей в годовом выражении, включая показатели Jaguar Land Rover, на 35%. Продажи пассажирских авто снизились на 26%. Нужно также отметить, что непосредственно в Индии продажи автомобилей падают уже на протяжении 16 месяцев.

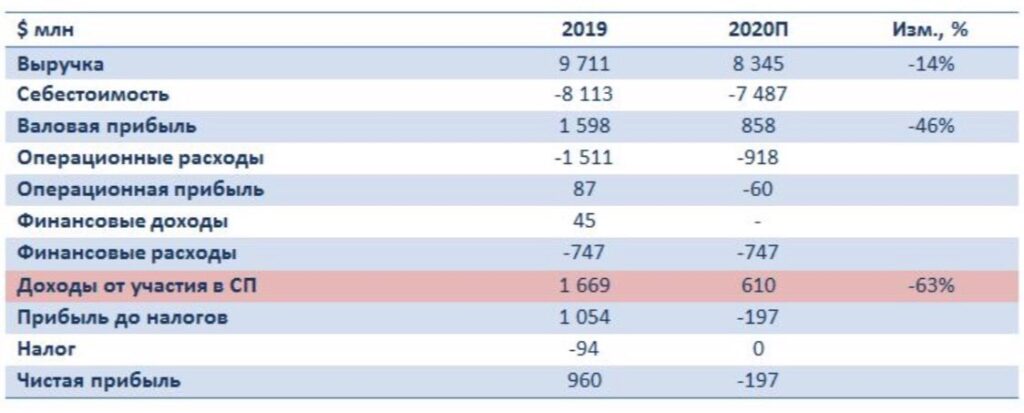

Теперь посмотрим на финансовые результаты. По итогам квартала компания прогнозирует выручку на уровне $8,142 млрд, убыток на акцию в размере $0,09 и чистый убыток на уровне $191,8 млн.

При этом нужно отметить, что выручка по итогам 3 квартала 2020 финансового года, закончившегося 31 декабря 2019 года составила $10,39 млрд против 11,26 млрд годом ранее. Чистую прибыль Tata получила на уровне $244,2 млн против консенсуса $99,9 млн и против убытка в размере 1,02 млрд годом ранее.

Результаты, конечно, не впечатляют. С другой стороны, они не выбиваются из общей ситуации по сектору. В целом, если смотреть в разрезе прошедших 5 лет, акции TTM подешевели на 86%.

Компания на сегодняшний день выглядит очень дешево по рыночным мультипликаторам. В частности, P/S экстремально низкий: на уровне 0,09. Соотношение EV/EBITDA также очень комфортно для покупки – 3,5.

Что касается долговой нагрузки, то Tata имеет одно из самых комфортных соотношений в отрасли NetDebt/EBITDA: на уровне 3,7. Ниже только у Ferrari (около 1,4).

На мой взгляд, Tata Motors – довольно интересная спекулятивная история. Низкие мультипликаторы и сравнительно комфортная долговая нагрузка – основные триггеры. При этом американский ETF на Индию (INDA US) за последний месяц вырос в цене почти на 25%.

Риски, естественно, достаточно высоки. К примеру, в текущем квартале продажи авто, скорее всего, покажут антирекорд. Но, с другой стороны, вероятно, это, по большей части, уже заложено в текущих ценах.

Вчера покупал бумаги TTM. Сегодня позиция уже в прибыли. При этом на пре-маркете бумага продолжает расти. Посмотрим, что будет дальше, но не забываем про риски.