А вот и еще одна жертва шорт-сквиза: сеть кинотеатров AMC Entertainment (AMC US), акции которой вчера улетели в стратосферу (+301% по итогам торговой сессии).

Компания сильно пострадала от пандемии – чистый убыток по итогам 2020 г. ожидается на уровне $4,2 млрд. Поэтому неудивительно, что по бумаге, как и в случае с GameStop, скорее всего, накопился большой объем коротких позиций.

СМИ пишут, что есть некая группа инвесторов, которые на платформе Reddit объединились против крупных фондов, играющих на понижение, и выкупают акции компаний с большим объемом «шортов». Сценарий для нового блокбастера о фондовом рынке! Ни дать, ни взять…

Нам с вами нужно думать немного о другом. Как уже отмечалось сегодня, подобные вещи на рынке не предвещают ничего хорошего. Во-первых, это рост волатильности, который может закончиться сильной коррекцией всего и вся. Во-вторых, крупные фонды могут проиграть битву, но вряд ли проиграют войну. Поэтому они еще скажут свое слово. И рядовым инвесторам, особенно тем, кто на 100% «сидит» в акциях, это вряд ли понравится. Ведь «большие» тоже могут объединиться и начать играть по-крупному.

Котировки акций компании AMC Entertainment (AMC US)

На рынке начали происходить очень любопытные события. С одной стороны, short squeeze. Это произошло с акциями GameStop и ряда других компаний.

Чем интересна данная история? Что это за зверь такой – «шорт сквиз»?

Представим себе, что некий игрок на рынке решил сыграть на какой-то бумаге на понижение. Например, какой-нибудь крупный фонд. Этот игрок занимает бумагу у брокера и начинает ее активно продавать. Обычное дело: если это крупный инвестор – толпа присоединяется. Все в панике продают бумагу. Потом эти же ушлые ребята из фонда скупают бумагу за полцены. Так делаются неплохие состояния.

При этом, естественно, шорт делается по так называемой «слабой» бумаге. То есть по акциям компании, у которой не все хорошо с бизнесом.

Впрочем, бывает и по-другому. И вообще, в последнее время происходят чудеса. К примеру, когда толпа играет против крупного инвестора. Он зашортил? Отлично. Толпа начинает вовсю выкупать бумагу.

На рынок пришло огромное количество «робин гудов», их возможности вместе сравнимы с возможностями крупных фондов (а иногда и превышают их).

Если бумага, которую «зашортил» фонд, хотя бы относительно неликвидная, и когда рост начинает превышать допустимые для инвестора величины, брокер приходит к этому игроку и говорит: дружище! Ничего личного. Изволь-ка вернуть мне акции, что у меня занял. Или принеси еще денег, как залог. И после этого делай, чего хочешь. А куда брокеру деваться? Он же взял эти акции у других клиентов (занял). Значит, надо возвращать. Тем более, что клиенты могут прийти, и попросить свои акции (которых нет). Или потребовать их продать.

Что брокер начинает требовать? Прежде всего, закрыть позицию.

А что произойдет, если бумага не самая ликвидная? А обьем шорта значителен? Правильно. Она «улетает в небо». Точнее, ее цена. Так как на рынке срочно ищут на покупку много акций. И владельцы если и готовы продавать их, то только очень и очень задорого.

Это и есть тот самый «шорт сквиз».

К экономике это имеет такое же отношение, как современные политики к здравому смыслу. Но… Игры эти идут. И идут с большим размахом. И не только по GameStop.

Что обычно происходит после того, как «выносят» «шортистов» ? Бумаги начинают падать.

Вчера начали происходить и иные события, которые рынок не слишком заметил. Например, так называемые «маржин сквизы». Когда на продаже акций крупным игроком бумага начинает падать. Начинается паника на пустом месте. Это произошло с Eurasia Mining. Думаю, дальше пойдет обратное. Eurasia вернется на 20-30 уровни. А GameStop и ему подобные истории сильно просядут.

Вывод из всего происходящего. Что является предвестником неприятностей? Прежде всего, повышение волатильности. ОНО ПРОИЗОШЛО. VIX вчера начал стремительно расти.

Что делать? Уходить от риска. Мы с вами это обсуждали неоднократно. Закрывать часть позиций. Уходить в короткие бонды. Сейчас приходит время сберечь то, что заработано ранее.

Short squeeze – это массовое закрытие «шортовых» позиций, которое вызывает острый дефицит бумаг на рынке для закрытия позиции. Когда мы закрываем «короткие» позиции, нам необходимо откупить бумагу на рынке. И если на рынке недостаточно бумаг – может начаться «вертикальный» рост вплоть до возможных максимальных «планок».

Почему такая ситуация образовалась в акциях Gamestop и как на этом заработать?

Gamestop (GME US) был в очень тяжелой ситуации финансовой летом 2020 г. Акции снизились. «Оффлановый» продавец игровых приставок и аксессуаров чувствовал себя плохо и до кризиса – покупатели активно смещались в онлайн сегмент, который компания не успела взять под свой контроль.

Активные шаги в этом направлении и высокий спрос на продукцию в период карантина не допустили в компании дефолта. Тем не менее, многие инвесторы его ожидали и накапливали «короткие» позиции. И когда акции выросли от минимальных значений в 3-4 раза, уже эти инвесторы оказались в очень неприятной финансовой ситуации – им пришлось закрывать свои «шорты» по любой цене.

Как заработать на такой ситуации?

Мы бы точно не пытались участвовать в «short squeeze», когда он уже случился. Крайне опасно! Рост акций не подтвержден фундаментальными показателями. Ожидаемый чистый убыток компании по итогам 2021 года – более $100 млн. Не будет она прибыльной и по EBITDA. Сколько осталось «коротких» позиций – не известно. Как только они иссякнут, может начаться лавинообразное движение акций назад.

Стоит добавить, что такие ситуации могут регулярно наблюдаться в 2021 г. «Депрессивные» активы, цены которых находятся «у плинтуса» после тяжелейшего года, способны «выстреливать». В том числе и из-за «short squeeze»

Мы недавно писали об этом, а теперь решили рассказать немного подробнее.

Вообще, вопрос достаточно интересный и в то же время сложный. К тому же некоторые подписчики спрашивали про компанию Tata Motors (TTM US), которую мы в свое время анализировали.

Если смотреть в целом, то глобальный сектор автомобильных компаний выглядит недооцененным. К примеру, среднее значение мультипликатора P/E (по консенсусу Bloomberg на 2021 г.) составляет около 10х, а P/E индекса S&P500 – порядка 31х.

Это совершенно не значит, что акции автомобильных компаний тут же начнут опережающими темпами сокращать отставание. Хотя тенденции последних дней (особенно в акциях Ford) дают повод так думать.

Тем не менее, на рынке, в который, как в пациента с капельницей, непрерывно поступает новая ликвидность, подобная идея может сработать. Иными словами, когда все уже очень дорого, рынок ищет наиболее недооцененные по сравнению с бенчмарками сектора.

Не исключаем, что отрасль автопроизводителей – как раз из таких. По крайней мере, к ней следует присмотреться, там есть примечательные истории. Та же Tata, которая может расти и дальше за счет восстановления своего наиболее известного сегмента – Jaguar Land Rover.

Или Porsche, которая имеет наиболее низкий P/E в секторе за счет того, что у нее на балансе находится большой пакет материнской компании – Volkswagen. Соответственно, Porsche получает дополнительную прибыль в виде дивидендов.

Или ETF на крупнейших мировых автопроизводителей, если инвестор не хочет связываться с конкретной компанией и ее рисками, но сектор считает перспективным. Пожалуйста – First Trust NASDAQ Global Auto Index Fund (CARZ US).

Тема очень интересная и глубокая. Однако необходимо время, чтобы ее досконально изучить, проанализировать и сделать какие-то более определенные выводы. Работа уже ведется, и в ближайшие недели в закрытом канале мы опубликуем подробный обзор, а также выделим компании, на которые, по нашему мнению, следует обратить внимание.

Читатели хотят знать о перспективах компании. А перспективы, на первый взгляд, не самые приятные. Впрочем, обо всем по порядку.

В середине января Центробанк фактически парализовал работу казино и букмекеров, отрезав их от поступления денег. На прошлой неделе регулятор запретил сервису ЮMoney (бывшие Яндекс.Деньги) транзакции физлиц от и в адрес компаний-нерезидентов. В декабре аналогичное ограничение получила и Qiwi.

На самом деле, это серьезный удар по компании. По некоторым оценкам, в 2019 г. на долю платежей в букмекерском бизнесе Qiwi приходилось 22% от всего объема транзакций. То есть почти четверть выручки, а это немало.

Кстати, в 2018 г. доля подобных переводов составляла 30-40%. Значит, компания, предполагая, что с этим видом деятельности могут возникнуть трудности, заранее начала оптимизировать структуру выручки. Это хорошая новость.

Более того, Qiwi, по нашему мнению, может получить свой «круг спасения». К примеру, попытаться договориться с «Единым регулятором азартных игр». Стать его техническим партнером или осуществить какую-либо другую синергию. Короче, придется переформатировать бизнес или плотно подружиться с государством.

Отметим, что на этом фоне акции Qiwi снизились до уровней марта 2020 г. Уровни привлекательные, но лишь для тех инвесторов, у которых высок аппетит к риску. Игрокам с более консервативным настроем, вероятно, лучше пройти мимо.

7 января, после очередной волны роста в компаниях сектора «зеленых» радостей, новый исторический «хай» установил на эко-сертификат – на уровне 128,28%.

Причины все те же: в высших кругах власти США продолжается муссирование темы легализации на федеральном уровне.

Неоднократно писал об этом сертификате. Последний раз – в конце декабря прошлого года. Те из нас, кто успел в конце года приобрести данный продукт, могут быть довольны: с начала 2021 года они уже заработали 11,27%. Начало хорошее, и потенциал явно еще есть.

Год может стать очень удачным для отрасли, но уверен, не обойдется и без стремительных коррекций. Акции сегмента остаются высоковолатильными инструментами.

Впрочем, покупка сертификата во многом ограждает от излишней волатильности, так как мы не держим 100% долю акций. У нас могут быть денежные средства и «бонды» в периоды просадок на рынке, что позволяет опередить ETF, которые всегда на 100% состоят из акций.

Стратегия сертификата очень гибкая. Обычно на сильном росте мы сокращаем долю акций даже до 20-30%. Когда начинаются просадки, мы вновь, не торопясь, начинаем формировать позиции в акциях, которые могут доходить и до 80-100% от общего объёма средств.

Именно за счет этой, достаточно гибкой, стратегии мы и смогли добиться такого значительного превышения доходности за 2020 по сравнению с результатами ETF. И это радует!

Прежде всего, сам акт делистинга пока остается не подтвержденным – биржа только рассматривает такую возможность. В Штатах сейчас происходит такой «тарарам» на политической арене, что сейчас, грубо говоря, не до Alibaba. Так что решение данного вопроса вполне может быть «положено на полку».

Что произойдет с расписками инвесторов в случае, если делистинг все же будет осуществлен?

С большой долей вероятности, в определенный момент инвестор вместо ADR увидит на своем счету деньги. То есть расписки будут проданы.

По какой цене? Мы тоже этого не можем утверждать наверняка, но опыт подсказывает, что, скорее всего, по цене закрытия последнего дня торгов.

Вместе с тем, мы не можем точно знать, как поступит тот или иной брокер в случае делистинга Alibaba. Это чисто технический нюанс. Поэтому самый верный шаг в данной ситуации – задать вашему брокеру вопрос напрямую.

И последнее: c 5 января бумага на американской бирже упала всего на 5,5%. Сегодня на пред-торгах котировки растут на 1,2%. Это, скорее всего, говорит о том, что большие фонды пока не начали выходить из Alibaba.

Вполне возможно, не так страшен черт, как его малюют. На фоне текущих громких событий во внутренней политике США, вопрос с делистингом Alibaba представляется не самым важным. Об этом могут просто «забыть».

Более чем позитивно год начался для компаний в области экологии и ЗОЖ.

Бумаги сектора выросли в среднем на 8-15%.

Наш эко-сертификат устанавливает рекорд за рекордом. Надеюсь, в течение недели-двух его цена дойдёт до 130 (все детали и условия – ). Примерно месяц назад я в очередной раз очень подробно рассказывал об этих весьма интересных инвестпродуктах, некой смеси ETF и открытых фондов. Сегодня те инвесторы, что приобрели сертификаты, полагаю, могут себя чувствовать более чем довольными.

Планирую в течение месяца-двух запустить еще один. С гибкой стратегией.

Очень рассчитываю, что достаточно скоро эти инструменты можно будет покупать (правда, только квалифицированным инвесторам) через одного из российских брокеров. А через иностранного брокера приобретение доступно любому инвестору.

А пока цены растут.

В то время, как наш сертификат за год прибавил порядка 20%, все ETF на эту отрасль отчитались о результате – минус 3-5%. За счет активного управления удалось опередить ETF на вполне достойную величину.

Котировки акции компании Tilray (TLRY)

Котировки акции компании OrganiGram Holdings Inc (OGI)

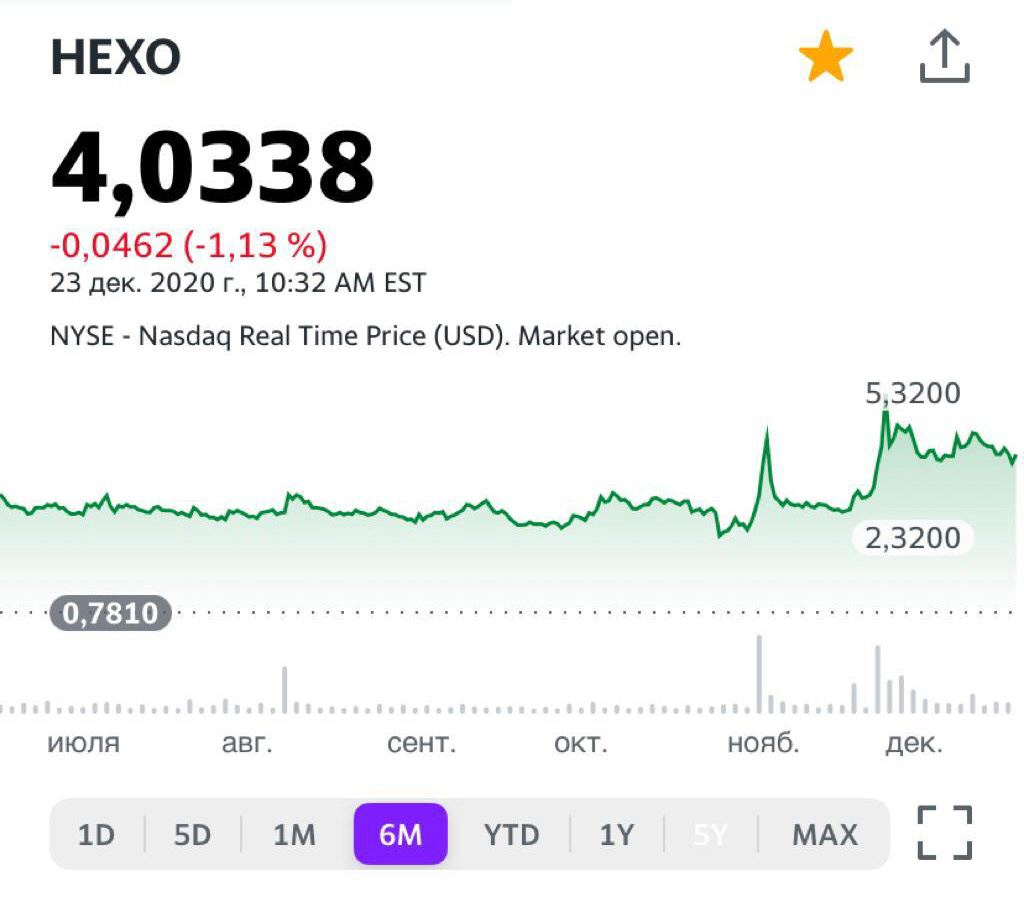

Котировки акции компании Hexo Corp (HEXO)

Котировки акции компании CuraLeaf (CURLF)

Котировки акции компании Cronos Group (CRON)

Котировки акции компании Canopy Growth Corp (CGC)

Котировки акции компании Aphria Inc (Apha)

Котировки акции компании Aleafia Health Inc (Aleaf)

Вопрос, который не перестает интересовать наших читателей.

Мы несколько раз освещали в канале данную тему. В основном, в разрезе недавнего IPO, которое, кстати, прошло без нашего участия. Мы с самого начала относились к компании довольно настороженно.

Почему? 1. По данным Bloomberg, Ozon убыточна на уровне EBITDA. 2. Компания дороговато выглядит по мультипликатору P/S – около 6,0х по прогнозной выручке на 2020 г. К примеру, Яндекс стоит еще дороже (порядка 8,0х), но, пардон, где Яндекс и где Ozon 3. Согласно данным Bloomberg, чистый долг Ozon составляет около 20 млрд руб. При этом компания, напомним, не зарабатывает, то есть является убыточной. Одним словом, риски достаточно высоки.

В каком случае Ozon может вырасти? Например, если компанию купит большой рыночный игрок. Или вдруг компания вступит в некое партнерство, которое позволит существенно расширить рынки сбыта (прежде всего, дальнее зарубежье) и увеличить выручку. Но все это, как вы понимаете, непрогнозируемые факторы.

Наблюдаем за компанией спокойно, без ажиотажа. Более внимательно следим за другими историями сектора. Например, за Farfetch (FTCH US). Тоже дорого, но, по нашим оценкам, более перспективно. Особенно, если упадет.

С одной стороны, приятно. Заранее нашел идею, купил клиентам, заранее всем о ней рассказал. Теперь остается только наслаждаться, почивать на лаврах, так сказать.

С другой – немного тревожно. А с чего вдруг компания настолько стремительно начала расти в цене? Ведь она не пылесосы выпускает и не «примусы починяет». Делает вполне себе неплохие .

Вот и новая любопытная информация. США наращивает в персидском заливе ударную военную группировку. Что самое интересное, в ней присутствуют израильские ВМС.

Возможно, все это – просто инструмент давления на Иран. А если нет? Мы же очень хорошо помним эпизод ровно годовой давности – от 3 января 2020.

Впрочем, оставим политологам поле сражения на тему «что будет и куда оно все может прийти». Сосредоточимся на других моментах.

Что, если Трамп и правда решит хорошо хлопнуть дверью и ударить по Иранским ядерным объектам?

1. Чаще всего в такого рода ситуациях дорожают драг металлы и прежде всего золото. Значит не забываем о GOLD, NEM, PLZL, KGC, GLD, FRES.L, GMKN и прочих милых игрушках. А для любителей остренького NUGT и JNUG. (Это все не рекомендации к действию, но, скорее, мысли вслух).

2. Растет против большинства валют американский доллар. А учитывая общий консенсус о том, что доллар «должен» еще просесть, шорт сквиз может быть очень неслабый.

3. Если «огромные» израильские ВМФ будут участвовать в теме, возможна просадка такой мега стабильной валюты, как шекель.

4. Растут в цене акции оборонных концернов.

5. Чаще всего, проседают фондовые индексы.

Что же до нас, оставим в стороне грустные мысли. Будем надеяться на то, что «пронесет», и закончится все, как оно часто бывает, просто грозными словами. Любопытно одно – об этой теме достаточно мало говорят.

Не поэтому ли администрация Трампа не спешит передавать информацию команде Байдена в области нац. безопасности?

Хотя… это тоже к политологам. Это их хлеб. Безответственность ли это команды Трампа, как говорят демократы, или что-то иное.

Мы же готовимся к новогоднему столу, закрываем последние папки незаконченных еще дел… Поднимаем бокалы за то, чтобы все самое плохое осталось в уходящем году. Надеемся только на хорошее!

Однако в последнее время все чаще и чаще почему-то вспоминается знаменитое: «Never say never».

Скорее всего, и на нашем рынке особых движений ждать не стоит.

Рынки отдыхают, а мы с вами подводим итоги. Главный итог вчерашнего дня – неожиданная договоренность по Брексит.

Мыльная опера завершилась вполне прилично. Вчера мы в красках описали это событие.

Ситуация вполне напоминала Санта Барбару. Однако в итоге Дон Педро успокоился, расслабился, и…. все поженились.

Удалось договориться по всем спорным вопросам. Включая то, у кого в каких водах что должно клевать.

Британский фунт на радостях немного подрос.

Не раз (и не 10 раз) мы с вами говорили о том, что британский фунт – это «правильная» валюта для инвестиций. Не ошиблись. В принципе, не исключу и 1,4 к доллару, и 1.15 к евро.

Когда меня припирают в стенке и спрашивают о том, в каких валютах вкладывать с целью диверсификации свои инвестиций, я неизменно отвечаю: в рублях держим то, что необходимо держать для исполнения своих обязательств. Все остальное – доллар США и британский фунт. Пока данная ставка себя оправдывает.

К слову, думаю, что облигации Jaguar Land Rover с погашением в 2027 году, дающие сегодня 5,5% годовых в долларах, могут на этом фоне еще немного подрасти в цене.

После того, как все эти договоренности будут утверждены в парламентах Европы и Великобритании, полагаю, в мыльной опере под названием Брексит можно будет ставить большую и жирную точку.

Впрочем, немного жаль. Неоднократно зарабатывали на этой истерично-психопатичной истории. А все почему? Не поддавались панике. Понимали: все будет хорошо. В итоге все обо всем договорятся. Куда ж они, зайчики, денутся?

Придется искать теперь новые мыльные оперы и сериалы

Между тем, удивляться нечему: в компании произошел обратный сплит акций в соотношении 4:1; старые акции в количестве 488,65 млн превратились в новые (122,2 млн). Соответственно, цена на бирже выросла почти до $4.

Акции Moderna (MRNA US) просели на 8% и продолжают терять стоимость на пре-маркете. Капитализация BionTech (BNTX US) потеряла 5% от капитализации, а Pfizer (PFE US) – 1,7%.

Ставки растут. Теперь выясняется, что хакеры похитили информацию, по стоимости превышающую капитализацию Amazon, Google, и Tesla впридачу. Уже понятно, что за такое не расплатиться ни текущим, ни будущим поколениям крестных отцов, стоящих за этой хулиганской шайкой.

В вопросах создания шоу по принципу «каша из топора» американцы не имеют равных в мире.

Да, русские вроде не вмешивались в выборы. А иначе как обьяснить, что вместо «неправильного» Трампа, пришли «правильные» парни? Если вмешались русские, почему «правильные» победили? Вопреки? Благодаря? Невзирая на? Короче, тонкий лед. Нет уж. Лучше признать – в выборы не вмешались, но тут же оказались виновны в краже со взломом. Короче, виноваты русские по-любому.

Скандал разворачивается. Законы проведения шоу требуют нагнетания страстей. Пока неизвестно, что следующее припасено нам на «радость». То ли кибер авианосцы «расправляют паруса», а кибер бомбардировщики уже заправляются для нанесения ответной кибер атаки. То ли уже слышен скрип вентилей, готовящихся перекрывать России финансовый кислород. Куча слов, куча праведного гнева. Выглядит, откровенно говоря, как некая операция прикрытия.

Мы с вами прекрасно понимаем: разумеется, нет никакой связи между тем, что происходило на выборах, странным поведением статистики по голосованию и внезапному обвинению русских.

Более всего мне интересно: каким образом стало понятно, что коварные флибустьеры интернет морей, романтики мышки и монитора, именно россияне? Они оставили визитные карточки? Или расписались на актах приема-передачи ворованных файлов? Опять же, а янки святые? Это понятно… По определению. По крайней мере, по законам Голливуда – всенепременно. И, по законам Голливуда, плохие парни обязательно всегда наказаны. В очередной раз просматриваем фильм «Плутовство». Там все это уже было.

А пока… Пока страаашно, аж жуть.

Рубль проседает. Российские ценные бумаги, на всякий случай, продаются. А вдруг и правда… А вдруг не шоу… В свое время я сделал прогноз, что на конец года рубль будет болтаться где-то на уровне 77-79. Впоследствии мы с вами увидели волну всемирного оптимизма, передвинувшую рубль на уровни 72-73. Будет забавно, если первоначальный прогноз все же сбудется. Шансы на то имеются.

Когда, по моему мнению, имеет смысл фиксировать прибыль? Вопрос, как говорится, творческий. По мне, и 26, и 27 уровни, как говорил ранее, вполне возможны. Более того, бумага может глобально подрасти еще на 20-30%.

Синичка в руках или журавлик в небе? Ох уж эта вечная дилемма.