Интересная новость о компании Lockheed Martin (LMT US) из оборонного сектора США.

Компания заключила с Пентагоном контракт на техническое обслуживание самолетов семейства F-35 в 2021 финансовом году. Сумма контракта составила $6,6 млрд.

Само по себе событие не особо примечательное (Lockheed регулярно заключает с Минобороны подобные соглашения), но позволяет нам снова вспомнить об этом интересном секторе.

Как мы уже писали, в мире неспокойно. Не исключено, что после Афганистана Штатам для поддержания реноме глобального «таф гая» нужна маленькая и победоносная война. Где? Это не так уж важно, как бы цинично это не прозвучало. На этом фоне акции компаний оборонного сектора могут снова пользоваться повышенным спросом.

При этом Lockheed на сегодняшний день – самая недооцененная компания в отрасли. Так, по форвардному P/E бумага торгуется на уровне 14,0х при среднеотраслевом мультипликаторе около 23,2х. Сравнение по EV/EBITDA дает схожую картину: 10,7х против 16,0х.

Мы не утверждаем, что потенциал может реализовываться уже сегодня. Но в контексте обострения геополитической повестки выглядит это достаточно любопытно.

Инфляция в США в августе составила 5,3% после 5,4% в июле.

Базовая инфляция (без учета нестабильных цен на продовольствие и энергоносители) составила 4% после 4,3% месяцем ранее.

Потребительские цены росли самыми медленными темпами с начала года. Это может быть знаком, что долларовая инфляция действительно временная и не представляет никакой угрозы. Так ли это будет? Пока неизвестно. Все-таки в августе в Штатах росла заболеваемость и падал спрос населения. Когда спрос будет снова восстанавливаться – инфляция может снова начать идти вверх.

Тем не менее, вышедшие данные будут аргументом для ФРС повременить со сворачиванием стимулов. Цифры настолько интересные, что благодаря им тейперинг может начаться не в сентябре, а в октябре-ноябре.

Рынки на эту новость отреагировали позитивно. Драгметаллы резко пошли вверх, как и фьючерсы на Америку. Доходность UST 10 упала с 1,35% до 1,3%.

Особенно, если они свежи, многообещающи и нетривиальны.

Недавно узнал о технологичной компании Carta, которая занимается очень интересным и перспективным бизнесом. Это американская платформа для выпуска, хранения и обмена электронными сертификатами любых активов.

Вы поняли? Мы – да, но не сразу ? В общем, сервис позволяет частному бизнесу проводить тендеры на покупку ценных бумаг у акционеров и проводить buy-back, а сотрудникам – исполнять опционы. Такое решение оптимально для повышения вовлеченности менеджмента в развитие компании.

Кроме того, Carta, оказывает кастодиальные услуги, плотно работает с венчурными фондами (клиенты компании – около 100 ведущих фондов, а это немало). Ну и, наконец, вишенка на торте: в 2020 г. компания запустила биржу CartaX для торговли акциями частных компаний США. Это интересная альтернатива как IPO, так и SPAC. Этакий Nasdaq для непубличных компаний.

Что еще интересно? Поскольку Carta пока непубличная компания, то финансовой информации немного, но та, которая имеется, внушает оптимизм. Так, показатель ARR (объем подтвержденных контрактов от существующих клиентов) на конец 2021 г. прогнозируется на уровне $180 млн, а на конец 2022 года – в $400 млн (+122% г/г). Ожидается, что по итогам 2023 г. выручка вырастет на 60% до $960 млн.

Каковы риски? Во-первых, планы по росту выручки, конечно, смелые, но при определенных условиях они могут быть скорректированы. Во-вторых, компании надо развиваться и выходить на глобальный уровень. Такие процессы часто сопряжены с темой «что-то пошло не так». В-третьих, изменения в регуляции могут привести к новым ограничениям при торговле акциями непубличных компаний.

Ну и главный вопрос – если Carta непубличная структура, то как в нее инвестировать? Carta пока не собирается на IPO, но сегодня у инвесторов есть возможность купить акции компании через «Финам». Также здесь можно подробнее прочитать о бизнесе компании. Ставка либо на успешное IPO в будущем, либо на покупку 100% капитала Carta крупным стратегом (например, большим банком).

На наш взгляд, идея интересная. Каждый для себя решает сам, идти или не идти. В данном случае, это высокорискованная история, которая, тем не менее, может в итоге дать отличную доходность. Неплохой вызов для тех, кто применяет агрессивную стратегию на рынке.

Похоже, у сторонников тотального регулирования появился вчера отличный козырь.

Абсолютно безумная история приключилась с американским ритейл гигантом Walmart (WMT) и криптовалютой Litecoin.

В понедельник утром был опубликован релиз якобы за авторством американского ритейл-гиганта, где утверждалось, что Walmart начнет принимать платежи в цифровой валюте Litecoin. Крупнейшие информационные агентства (Reuters, Bloomberg) быстро перепечатали информацию.

Одновременно открылась американская биржа и на подобных новостях стоимость Litecoin взлетела на 30%.

Однако вскоре Walmart опубликовал заявление, в котором говорилось, что объявление о Litecoin не соответствует действительности, и что компания не санкционировала данную публикацию. Непонятно, кто стоял за фальшивым релизом. Под подозрение попал инвестиционный фонд Apollo Global Management (APO), которому принадлежит коммуникационная служба Globe Newswire. Именно на этой платформе изначально и появился фейковый релиз.

Обычно американская комиссия по ценным бумагам (SEC) довольно жестко пресекает подобные ценовые игры. Так, в 2009 г. федеральные регулирующие органы по ценным бумагам обвинили брокера в распространении ложных сведений с целью манипулирования акциями нескольких публичных компаний.

То же касается и нынешней истории. В розыгрыше была задействована публично торгуемая компания (Wallmart), и не важно, что скачок цен произошел у нерегулируемой цифровой валюты.

Новость также была опубликована в аккаунте Litecoin в Твиттере.

Фонд Litecoin Foundation, который поддерживает развитие валюты, позже сообщил, что не вступал в партнерские отношения с Walmart. К концу торговой сессии криптовалюта растеряла 26% от максимума.

Очередной козырь получили и сторонники регулирования криптовалют. Ведь стоимостью цифровых валют гораздо легче манипулировать и очевидно, что это не последняя попытка повлиять таким образом на крипто рынок.

Однако, как мы все прекрасно понимаем, финансовый рынок, он в целом един. Резкие колебания на крипто рынке так или иначе начинают влиять и на традиционные площадки. И не стоит надеяться, что это не так…

Давно мы не обсуждали зеленый сектор «эко-релаксации» в США и Канаде.

Причина проста – там было мало чего интересного. Затишье продолжается, а цены медленно, но неуклонно сползают вниз…

Хотя не обошлось и без крупных корпоративных событий. Так, один из наиболее значительных игроков на рынке, Tilray (TLRY US) поглотил достаточно крупную компанию Aphria (APHA US). И тем не менее, за последние полгода компания потеряла почти 60% стоимости. А ведь ее последняя отчетность преподнесла большой сюрприз.

Понесли потери и другие компании сектора:

Canopy Growth Corporation (CGC US) -57%,

Aurora Cannabis (ACB US) -40%.

И так далее… Однако все в этом мире временно, и негатив – тоже. Последние отчеты компаний отрасли это подтверждают.

Никуда не ушли и перспективы полной легализации в США. Скорее, они несколько подвинулись по срокам. Демократам сейчас необходимо как можно быстрее запускать свой инфраструктурный план. А обещанную легализацию (тем более, что противников у темы очень много), видимо, решили сдвинуть на полгода-год.

В нашем эко-сертификате доля акций из-за снижения цен достигла 40%. В этом преимущество активно управляемого сертификата по сравнению с пассивным ETF, который должен все время держать почти 100% в целевом активе. Мы находились менее чем на 60% в акциях и на значительную долю от портфеля в сертификате – в бондах. Таким образом, снижение стоимости портфеля оказалось гораздо более скромным по сравнению с ETF. Известный ETF на сектор (HHMG CN) потерял 42% стоимости за полгода, начиная с середины марта. Цена сертификата снизилась за тот же период всего на 20%.

Полагаем, что долю акций можно постепенно начать увеличивать до 50-60%. Текущие ценовые уровни вполне это позволяют, а вероятность хороших новостей и окончания затишья, тем временем, возрастает.

Вчера потихоньку докупали ряд позиций. Вероятно, в ближайшее время продолжим данный экзерсис.

Недавно мы упоминали компанию Palantir Technologies в одном из эфиров с Дмитрием Абзаловым и обещали разобрать её буквально по косточкам.

Наши зрители настойчиво просили это сделать, поэтому давайте попробуем понять, что это за зверь такой, и с чем его есть.

Palantir Technologies – американская софтверная компания, которая занимается разработкой ПО для сбора информации и анализа больших данных на основе данной информации. Известна она ещё тем, что компанию основали выходцы из PayPal в 2003 году – так называемая “мафия PayPal” во главе с инвестором и IT-предпринимателем Питером Тилем. До недавнего времени Palantir оставалась непубличной, но, очевидно, потребность в наличности заставила компанию выйти на биржу. Компания разместилась на бирже в конце 2020 г. путем прямого листинга – т.н. DPO, то есть не благодаря выпуску дополнительных акций, а благодаря тому, что акционеры продали свои уже выпущенные акции. На момент размещения Palantir была оценена в $21 млрд, а на сегодняшний день капитализация составляет около $50,53 млрд.

Когда стало известно о размещении, многие издания в СМИ назвали Palantir одним из самых загадочных стартапов, выходящих на Уолл Стрит.

Откуда такая репутация? Она связана с основной деятельностью компании и с основным кругом заказчиков Palantir. Известно, что Тиль, после продажи PayPal решил использовать ранние наработки для борьбы с финансовым мошенничеством для другого рода задач. В частности для борьбы с терроризмом – эта тема на момент создания компании была в Штатах более чем актуальна. При этом предполагалось, что анализ больших данных будет осуществляться компанией без вмешательства в личную жизнь.

В результате Palantir известна тем, что сотрудничает со спецслужбами США, а также предоставляет услуги инвестиционным банкам. Среди подрядчиков можно выделить ЦРУ, ФБР, Министерство обороны США, Морскую пехоту, Пограничные службы и др. А, например, из инвестиционных банков стоит отметить таких гигантов, как JPMorgan Chase и Bank Of America.

Общее число клиентов на конец 2 квартала 2021 г. составило 139, из них топ-3 дают до 29% всей выручки, и свыше 50% всей выручки дают клиенты из государственного сектора.

Сейчас у Palantir интересные времена.

Компания наращивает клиентскую базу и старается совершенствовать свои продукты.

В конце 2020 г. была запущена платформа Palantir Apollo, позволяющая как автоматизировать управление ранними платформами Gotham и Foundry, так и обеспечивать самостоятельную работу по анализу данных и обеспечению безопасности, в том числе в рамках изолированных структур. Кроме того, компания имеет возможность ускорить рост клиентской базы в коммерческом сегменте благодаря заключенному партнерству с такими системными интеграторами, как IBM и Fujitsu.

Посмотрим на показатели. Выручка растет на протяжении нескольких лет, однако компания всё это время остаётся убыточной. В 2020 г. выручка увеличилась на 47% до 1,1 млрд. Чистый убыток при этом по итогам 2020 г. составил -$1,17 млрд.

Прогноз Palantir на будущие периоды также выглядит интересно – по итогам 2021 г. выручка ожидается на уровне $1,51 млрд, а на конец 2022 г. около $1,95. Как ожидается, в 2025 г. top line может достигнуть $4 млрд. Амбициозно, но, на наш взгляд, вполне достижимо.

Учитывая убыточность компании, ее сложно оценивать по EV/EBITDA или P/E. Тем не менее, по выручке, то есть, по P/S акции торгуются на уровне 30,5х против 21,5х в среднем по сектору. То есть, по единственному мультипликатору, по которому можно хоть как-то оценить Palantir, бумага выглядит перекупленной. Да и вообще, коэффициент P/S, равный 30,5х – это очень дорого даже для компании, генерирующей прибыль. И это, как нам кажется, ключевой риск для Palantir.

Нельзя исключать, что акции компании могут снова пойти на штурм уровней в $30-35. Однако если такой рост состоится, скорее всего, он будет обусловлен спекулятивной составляющей.

Вывод? Все, как обычно, зависит от того, какая цель стоит перед участником рынка, рассматривающим акции Palantir.

Если тот или иной инвестор исповедует агрессивную стратегию, он может и рискнуть. Тем же, кто применяет более сбалансированный подход, логично остаться в стороне.

Важно отметить еще один существенный факт, который относится к разряду рисков.

Это форма вознаграждения сотрудников, принятая в компании. Palantir не балует своих сотрудников высокими зарплатами, предпочитая форму компенсации основанную на акциях (SBC), что позволяет неплохо мотивировать сотрудников на создание стоимости и не нести прямые денежные расходы.

Благодаря прямому листингу в 2020 г. компенсационные расходы на этой основе выросли в пять раз – с $241 млн в 2019 г. до $1,2 млрд в 2020 г. По состоянию на 31 декабря 2020 г. в обращении находились 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью $9,3 млрд.

Эти опционы составляют 34% текущих акций, находящихся в обращении, и в случае их исполнения существенно разводнят доли акционеров. Это не проблема, если компания растёт и будет расти быстрыми темпами, что вполне вероятно, согласно существующим прогнозам.

Тем не менее, данный момент необходимо учитывать при планировании инвестиций в компанию на долгосрочную перспективу.

На рынках пока все относительно спокойно, и даже желание американцев ввести налог на байбеки заставило понервничать инвесторов ровно 1 день. Ликвидность по-прежнему правит бал. Пока.

Однако на повестке дня вновь продолжение торговой войны…

Администрация США рассматривает возможность начать расследование в отношении китайских субсидий в соответствии с разделом 301 торгового закона США. Это, в свою очередь, может привести к введению новых тарифов.

Главная претензия Вашингтона связана с тем, что Китай продолжает субсидировать промышленные предприятия, продукция которых поставляется на рынок США. Аналогичное расследование проводилось в 2017 году ещё при администрации Трампа. Оно касалось политики и практики Китая в сфере передачи технологий, интеллектуальной собственности и инноваций. Результатом того расследования стало введение пошлин на импорт из Китая на $360 млрд, и эти санкции действуют по сей день.

В случае введения новых тарифов, Китай, очевидно, не будет сидеть сложа руки. Ухудшение отношений между двумя странами скажется также и на мировой торговле и экономике.

Чтобы быть точнее, в случае обострения противостояния США и Китая инвесторы будут сокращать вложения в активы развивающихся рынков (ЕМ), как это было в 2018 и 2019 гг. Если США введут новые пошлины, Пекин вернется к девальвации юаня для компенсации их негативных последствий. Ослабление юаня может негативно сказаться на большинстве сырьевых товаров, включая нефть, а также валютах развивающихся стран.

Пока картинка по валютной паре USD/CNY вполне комфортная. Хотя приходится констатировать, что укрепление юаня, которое продолжалось практически весь год, завершилось.

В дальнейшем мы, по всей видимости, будем наблюдать возврат юаня на уровень 6,5-6,60, что может довольно сильно взбесить Америку.Впрочем, даже и легкое ослабление юаня в силах испортить настроение очень многим.

На рынке природного газа горячо, и цены стремятся в небо подобно воздушному шару, наполненному нагретым газом.

Ураган Ида прошел в США, но особенно впечатляюще газовое ралли выглядит в Европе, где цены взлетели до нового рекорда с большим отрывом от предыдущего.

Ближайший фьючерс на индекс TTF (Нидерланды) достиг 57,916 евро за МВатт или $722 за тысячу кубометров. В евро это более, чем на 50% выше рекорда 2008 года, в долларах чуть меньше 50%. А ведь в мае 2020-го, всего 16 месяцев назад, газ в Европе стоил в 16 раз меньше! С начала нынешнего года цены выросли на 200%.

В США результаты скромнее, всего 100% с начала текущего года и 200% с мая прошлого года. Тем не менее, цена миллиона BTU на Henry Hub превысила $5 впервые с февраля 2014 г., а для сентября это максимум с 2008 г.

Что привело к взлету цен, и почему американский ураган сильнее поднимает цены в Европе?

С начала августа добыча газа в Америке стабильно росла, но Ида прервала эту тенденцию. Если бы приостановка добычи в Мексиканском заливе продолжалась несколько дней, то это не стало бы большой проблемой. Но в этот раз все оказалось гораздо хуже.

Ураган сильно потрепал инфраструктуру штата Луизиана, где до сих пор около двухсот тысяч человек остаются без электричества. Пострадали дороги и порты, из-за чего приостановился экспорт СПГ, а заодно зерна и сои. Через 10 дней после урагана 77% добывающих мощностей в Заливе все еще не работают. Для сравнения, после урагана Катрина в 2005 г. было лишь 60%.

Падение добычи газа и повреждение экспортной инфраструктуры стало особенно плохой новостью для европейских потребителей газа. Более трети американского СПГ направляется в Европу, и трудно было придумать худший момент для сокращения поставок туда.

К началу прошлой зимы европейские хранилища газа были заполнены почти под завязку, но холодная погода и рост потребления в целом резко уронили запасы. Летом Газпром не спешил наращивать поставки по существующим газопроводам. Они близки к рекордным, но этого недостаточно для пополнения европейских хранилищ до безопасного объема.

Сейчас газа в них на 18% меньше 5-летнего среднего, и поэтому рынки так сильно нервничают. Прогноз погоды в США говорит о возможности возвращения летней жары в сентябре, что означает внеплановый рост спроса для генерации электричества, а полной ликвидации ураганных разрушений не следует ждать до конца месяца.

Одним словом, вряд ли приходится рассчитывать на рост поставок СПГ в Европу осенью. О возможных ценах на газ зимой гадать бесполезно, но нынешние рекорды могут оказаться далеко позади будущих, если Дед Мороз встанет не с той ноги.

Очевидным бенефициаром ситуации является Газпром, который может стать единственным спасителем европейского населения от зимних холодов. А новая дивидендная политика российского газового гиганта, согласно которой держателям акций выплачивается 50% от чистой прибыли по МСФО, скорректированной на неденежные статьи, может очень порадовать акционеров.

Белый дом продолжает штамповать масштабные программы по переходу экономики на зеленые рельсы.

Тут тебе планы и по строительству сотни морских ветряков, и наращивание продаж электрокаров.

Весь мир с содроганием смотрит на это великое шоу и тут же начинает считать: сколько меди, лития или кобальта, или чего еще другого, потребуется на все эти замечательные нововведения.

На этой неделе появился план, согласно которому страна может перейти к производству почти половины своей электроэнергии с помощью солнца к 2050 году. Сейчас это кажется фантастическим желанием, учитывая, что в прошлом году на долю солнечной энергетики пришлось лишь 4% электроэнергии страны. Чтобы приблизиться к заложенным в плане показателям, США придется удваивать количество установленных солнечных батарей каждый год в течение следующих четырех лет, а затем снова удвоить его к 2030 году.

Пока не до конца понятно, как администрация Байдена собирается стимулировать массовую установку батарей. Скорее всего, здесь будет сочетание сразу нескольких факторов.

Существенно упростят строительство батарей, а частные дома и предприятия, которые используют эту технологию, получат налоговые льготы. Министерство энергетики заявило: его расчеты показали, что солнечные панели подешевели настолько, что к 2035 году они смогут производить 40% электроэнергии в стране – этого достаточно для питания всех американских домов.

Не стоит забывать, что в истории с солнечным батареям активно вмешивается внешнеполитический фактор. Китай доминирует в цепочке поставок солнечных батарей, и недавно администрация начала блокировать импорт, связанный с китайским регионом Синьцзян, из-за опасений по поводу использования принудительного труда. Такой запрет может серьезно замедлить строительство в США в краткосрочной перспективе.

На какие североамериканские компании стоит обратить внимание в истории с солнечными батареями?

Сектор активно развивается и новые игроки появляются почти каждый год; отдельно стоит выделить SunPower, First Solar, CanadianSolar.

Сравним их мультипликаторы.

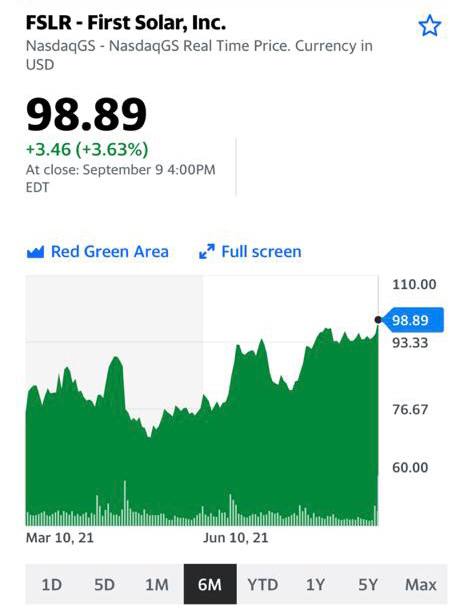

First Solar (FSLR)

P/E 21,7

P/S 3,6

EV/EBITDA 11,4

Debt/EBITDA 0,6

SunPower (SPWR)

P/E 210

P/S 3

EV/EBITDA 49

Debt/EBITDA 7,7

Canadian Solar (CSIQ)

P/E 37

P/S 0,5

EV/EBITDA 11,1

Debt/EBITDA 6,6

По показателям неплохо выглядят First Solar и Canadian Solar. У первой почти отсутствует серьезная долговая нагрузка, а вторая может похвастаться неплохой финансовой отдачей (хотя с долговой нагрузкой все грустновато).

Согласно отчетности за первый квартал, прибыль First Solar составила $252 млн по сравнению с $58 млн в предыдущем квартале. Чистая прибыль на акцию в первом квартале составила $1,96 по сравнению с чистой прибылью на акцию $1,08 в предыдущем квартале.

Хорошие результаты за первый квартал и у Canadian Solar. Выручка компании увеличилось на 32% по сравнению с аналогичным периодом прошлого года до $1,1 млрд по сравнению с прогнозом в $1,0 млрд. Общий объем разработки проекта аккумуляторов увеличился почти вдвое, до 17 ГВтч.

В целом интересная сфера для тех, кто не ждет мгновенной прибыли.

В недавнем прошлом солировала медь, в определенный момент превысившая отметку в $10 тыс. за тонну, а теперь настала очередь других базовых металлов.

Нас в данном контексте больше интересует алюминий, поскольку публичных монопроизводителей, на акциях которых можно заработать, гораздо больше, чем никелевых компаний. Даже у «Норникеля» в приоритете медь и платиноиды, несмотря на название.

Что происходит с ценами?

Они сейчас на 13-летних максимумах. Почему? Китай (крупнейший производитель алюминия) сокращает энергоемкие производства в рамках программы снижения выбросов. К алюминиевому сектору это относится в полной мере, поскольку заводы используют электроэнергию, главным образом, угольных станций. Ветряков построили еще маловато ?

Соответственно, снижение выпуска металла ведущим игроком может привести (или уже приводит) к дисбалансам в ценах. При этом спрос остается высоком уровне. Словом, может возникнуть серьезный дефицит; на этом фоне цены могут устремиться выше $3000 за тонну.

Вернемся к компаниям, к интересным идеям. Про РУСАЛ (RUAL RX) мы писали достаточно много в последнее время, и это была хорошая идея: с начала августа бумага выросла на 30%. Что еще? На американском рынке можно обратить внимание на американскую Alcoa (AA US), на китайском – China Hongqiao (1378 HK).

Несмотря на то, что тема IPO сегодня – не в топе новостей, этот год запомнится нам множеством первичных публичных размещений.

Ожидается, что к концу года еще более 100 компаний выйдут на фондовые биржи США. Последний раз подобной отметки удалось достичь лишь в далеком 2000 году.

К сентябрю 279 компании уже завершили IPO в США, превысив показатель прошлого года – 218 компаний. К этим цифрам нужно добавить и размещения с помощью модного нынче способа выхода на биржу через SPAC; ещё плюс 423 бизнеса.

В августе у компаний традиционный летний перерыв; впрочем, до конца года нас ждет целый ряд громких выходов на биржу. Сейчас, возможно, хороший момент для определения наиболее интересных компаний для приобретения рядовым инвестором.

❗️Важно. Далеко не всегда самые распиаренные темы – это самые интересные истории. Для себя принял решение: в самые крупные истории не ходить. Чем крупнее, тем больше проблем можно получить.

И все же.

Большие ожидания от Databricks. Компания занимается программным обеспечением и работой с big data. Последний раунд финансирования Databricks был проведен в начале февраля, компания привлекла $1 млрд. Среди инвесторов: Fidelity, Microsoft, Amazon Web Services и Salesforce Ventures. Стремительно увеличивается оценочная стоимость компании: в феврале компания оценивалась в $28 млрд; к августу, по мнению аналитиков, стоила $38 млрд. Даже в сложный для экономики 2020 год выручка Databricks составила смогла $425 млн, что на 75% больше, чем в предыдущем году.

На IPO выходит один из мировых производителей йогуртов. Компания Chobani полагает, что листинг поможет увеличить капитализацию добавить на $7-10 млрд. По данным Bloomberg, годовой доход Chobani составляет более $1,5 млрд. 5 лет назад компания не продала контрольный пакет гиганту PepsiCo (PEP) и теперь самостоятельно выходит на большой рынок.

Производитель электрокаров Rivian. Компанию оценивают в районе $50 млрд., статью о ней мы совсем недавно публиковали.

Помним и о тех компаниях, что возможно заявят о листинге до конца календарного года: Reddit (главная площадка для нарушителей спокойствия на бирже), Discord (бесплатный мессенджер), Flipcart (сфера электронной коммерции) и Instacart (сервис по доставке продуктов).

Забег продолжается. Впрочем, важно быть аккуратными и не ходить скопом во все истории. Полагаю, конец года будет весьма нервным на рынках. И кому-то может ОЧЕНЬ КРЕПКО НЕ ПОВЕЗТИ. Соблазнов будет много, но и нервотрепок хватит на всех.

Долгие недели в центре внимания была болезненная тема исхода из Афганистана. Потом тему талибов сменила тема урагана Иды и последующих жертв. Теперь новые проблемы настигли Байдена внутри страны.

Под угрозой оказался план социальных расходов демократов на сумму в $3,5 трлн. В основном эти деньги планировалось потратить на сферу здравоохранения, образования и на борьбу с изменением климата.

Главным препятствием к принятию может стать решение сенатора Джо Мэнчина.

Джо Мэнчин.

Который на страницах издания Wall Street Journal объявил, что не будет голосовать за выделение таких астрономических средств. По его мнению, лидеры партии не учитывают инфляционные риски и размер государственного долга. Политик также настаивает на необходимости финансовой паузы, чтобы можно было отследить последствия пандемии на экономику и понаблюдать за инфляцией.

У демократов в Сенате весьма хлипкое большинство,

и бунт даже одного однопартийца может свести на нет все усилия по проведению данного законопроекта. Сама статья появилась как раз перед возвращением политиков с летних каникул. Демократы планировали принять этот документ до 27 сентября.

Таким образом из-за внутренних конфликтов законотворческие инициативы демократов и команды Байдена рискуют провалиться.

Сентябрь обещает быть непростым для политиков и американской экономики. Законодатели также схлестнутся по вопросу поднятия потолка госдолга. На фоне этих новостей рынки может начать лихорадить.

Безработица в США в соответствии с ожиданиями рынка сократилась в августе до 5,2% после 5,4% в июле.

Число занятых в несельскохозяйственном секторе выросло всего лишь на 243 тыс. в августе после 798 тыс. в июле. Рынок ожидал прироста числа занятых на 750 тыс.

Данные за август оказались слабыми, в первую очередь из-за новой вспышки дельта-штамма в США. Для рынка недостаточно хорошие данные оказались неожиданностью, так как статистика по заявкам на пособия в течение месяца была очень даже неплохой.

Доллар в ответ на эти новости упал, драгметаллы пошли наверх. Фьючерсы на Америку – вниз, но пока без особого драматизма.

Повлияет ли эта ситуация на действия ФРС? Вполне вероятно, что из-за некоторого замедления экономического роста в США ФРС будет сворачивать стимулы крайне постепенно и осторожно

Нынешний срок Джерома Пауэлла истекает уже в феврале 2022; интрига с его переназначением только набирает обороты.

В начале этой недели группа левых политиков внутри Демократической партии призвала к замене председателя ФРС. Представители радикального крыла во фракции утверждают, что президенту Байдену пора полностью переформатировать ключевое агентство. По их мнению, ФРС должна включиться в экологическую повестку, продвигать расовую и экономическую справедливость.

Фактически предлагается превратить ФРС в еще один политический институт. Под шквал критики попало и решение Пауэлла по сокращению регулирования для крупных банков и предоставлению им большей свободы для заключения рискованных сделок. Как говорится, Полиграфычи вышли на дело. Всем трепетать ? К счастью, такая точка зрения пока не слишком популярна среди остальных демократов.

Пауэлл в целом поддерживает начинания администрации Байдена и все еще продолжает столь любимые многими демократами и политику количественного смягчения, и политику сверхнизких процентных ставок. За спиной Пауэлла опыт работы с самыми разными администрациями. Впервые он попал в совет директоров ФРС во время президентства Барака Обамы в 2012 году, затем был назначен на пост главы при Дональде Трампе. К тому же противники Пауэлла пока не нашли ему альтернативу среди остальных членов агентства.

Левые «страстно желают» повлиять на выбор нового/старого главы ФРС. Параллельно с заявлением левых конгрессменов, похожие требования опубликовали 22 либеральные группы. Пауэллу придется буквально отвоевывать свой второй срок, а возможная замена главы ФРС может иметь далеко идущие последствия для всей мировой экономики.

Заранее предвкушаю шоу вселенского размаха: Швондеры против Преображенского…

Чего боится американский рынок, и когда ждать очередного возмущения спокойствия.

Доброе утро, друзья!

Слет американских финансистов в Джексон-Хоуле ничего кардинально нового не принес.

Мы с вами ждали несколько большей конкретики и соответствующей реакции рынков, однако речь Пауэлла в целом свелась к тезису «Я тебя поцелую. Потом. Если захочешь.»

Рынки рады, как детки, которых хотели лишить мороженого, да передумали. Движение вверх продолжается, хотя и без агрессии. Доллар пошел вниз относительно большинства валют мира, включая рубль. Индекс DXY отодвинулся от зоны риска. 92,56 в моменте. Доходность UST 10 устаканилась на уровне ниже 1,3%. Тишь да благодать…

Когда теперь ждать возмущения спокойствия?

Регулятор США пристально следит за двумя параметрами – инфляцией и рынком труда. Несмотря на то, что Пауэлл вновь пропел голубиную песню, вероятность того, что сокращение QE начнется уже в этом году, довольно высока (я бы сказал, близка к 90%).

Решение во многом будет зависеть от выходящей в ближайшие 3 недели статистики, а также от развития ситуации с дельта-штаммом.

Иными словами, дальнейшее снижение безработицы станет сигналом к началу тейперинга.

Первая информация такого рода ждет нас уже завтра.

Сегодня в США выходят данные, которые вряд ли смогут повлиять на рынки: – индекс деловой активности PMI в Чикаго, – индекс доверия потребителей, – недельные запасы сырой нефти

А вот завтра, в среду: – изменение числа занятых в несельскохозяйственном секторе, – индекс деловой активности в производственном секторе…

Ну и вишенка на торте – опять планируется выступление известного в последнее время ястребиными замашками Председателя ФРБ Атланты Рафаэля Бостика. Думаю, Бостик будет жечь глаголом сердца на тему необходимости оперативного сворачивания лавочки под названием QE.

Дополнительная зона волнений – в предстоящий четверг. Выйдут данные по числу первичных заявок на получение пособий по безработице в США.

Полагаю, что данные по рынку труда в США среды и четверга будут весьма неплохими. А это создает риск того, что регулятор США достаточно быстро перейдет от намеков к делу.

Праздник жизни – это, конечно, шикарно. Однако не расслабляемся и не забываем фиксировать прибыльные позиции.

Динамика цен на древесину в этом году хорошо отражает проблемы или даже безумие постковидной экономики.

Взлетев к концу апреля до $1700 за тысячу досковых футов, за 4 следующих месяца они рухнули в 4 раза.

И вовсе не потому, что деревья стали расти быстрее. Причина взлета цен и их последующего падения состоит в том, что спрос и предложение двигались в противоположных направлениях.

Резкий рост спроса на древесину в конце прошлого года был связан с бумом строительства в США на фоне мощных монетарных стимулов и моды на удаленку. В то же время пандемийные ограничения привели к перебоям в работе заготовщиков и особенно переработчиков древесины. Образовался классический дефицит, и цены взлетели.

Разумеется, по мере возврата экономики к подобию нормальности, лесопилки стали наперегонки пытаться заработать на высоких ценах и заполонили рынок своей продукцией. Спрос на которую упал. Случилось это на фоне охлаждения перегретого рынка недвижимости. Теперь склады производителей фурнитуры завалены сырьем, а заказов у них намного меньше, чем они рассчитывали еще весной.

Как обычно в таких случаях эксперты говорят о том, что такая ситуация продлится еще некоторое время, и цены могут упасть еще на 20-30%. В более широком макроэкономическом смысле древесную историю упоминал даже Джером Пауэлл во время июньской пресс-конференции в качестве доказательства временного характера инфляции.

Возможно, Маэстро прав. Тем не менее, с такими далекоидущими выводами мы бы не спешили. Да, цены упали сильно, но даже на физическом рынке сейчас они примерно на 15% выше средней цены 10-х годов. К тому же форвардная кривая перешла в контанго, фьючерсы 2022 года торгуются заметно выше текущих цен – примерно $550 против $390 на споте. Это означает, что по мере нормализации ситуации цены снова немного подрастут, и их вклад в инфляцию будет заметен.

Взлет и падение цен на древесину дают немало пищи для размышлений по поводу других секторов экономики, потрепанных пандемией.

В первую очередь, аналогии напрашиваются с другими товарами, не ждет ли их такой впечатляющий штопор?

На наш взгляд, здесь все индивидуально. В древесине мы имеет дело с классическим конкурентным рынком, где масса производителей по мере возможностей хочет заработать на росте цен, повышая производство и тем самым снижая цены. Похожая история может быть на рынках продовольствия, но здесь имеются естественные ограничения и сюрпризы от матушки Природы. Нисходящая динамика зерна и сои намекает на древесину, но в сахаре и кофе совсем другая история.

Что касается нефти и промышленных металлов, то здесь игроков намного меньше, они сами гораздо больше, и иногда вступают в сговор. Такие «сговорщики» на рынке нефти как раз будут обсуждать условия своего сговора на этой неделе. У рудокопов же не всегда имеется физическая возможность “завалить” рынок рудой и металлами.

Напрашивается аналогия с контейнерными перевозками, где спрос велик, контейнеров нет, цены на ряде направлений – в небесах. Но и здесь на рынке нет большого количества игроков и инфраструктуры, способной обеспечить резкий рост объема перевозок и снизить цену на них в сжатые сроки.

Пока считаем древесную историю уникальной и не спешим отказываться от защиты от инфляции.

В пятницу котировки выросли примерно на 2% на фоне бушующего в США урагана Ида, который привел к приостановке 15% нефтедобывающих мощностей в США. За неделю Brent прибавила 7%, WTI – 6%.

Сейчас WTI растет слабее, чем Brent. И это, на первый взгляд, странно, так как добыча приостановлена в США, и это, наоборот, должно было бы больше сказаться на росте стоимости WTI. Но есть нюанс: в Луизиане, где бушует ураган, сосредоточено около половины нефтеперерабатывающих заводов США. Если ураган по ним ударит, снизится спрос на американскую нефть и, как следствие, спред между Brent и WTI вырастет еще сильнее.

Еще одно важное событие на этой неделе –заседание ОПЕК+. Они планировали наращивать нефтедобычу, что, по идее, должно негативно сказаться на котировках нефти. Но вчера вышла новость о том, что ОПЕК+ может пересмотреть вопрос об увеличении добычи в связи с очередной волной COVID-19. Если приостановят наращивание добычи, котировки нефти могут пойти наверх.

Вывод? На этой неделе нефть будет подвержена влиянию множества факторов, а значит возможна повышенная волатильность.

Внимательнее всего следим за новостями по урагану и за тем, что будет сказано на заседании ОПЕК+. Пока без драматизма: доллар все-таки падает после речи Пауэлла, в Китае собираются снимать ограничения. Так что значительные просадки нефти, скорее всего, будут выкупаться.

Афганистан остается основной сценой событий с точки зрения геополитики.

Хотя бы потому, что все происходящее – большая проблема для Байдена и теперь уже его глобальный «косяк». Уходя, Трамп подложил товарищу большую хавронью… Чтобы с ней справиться, придется показать бескомпромиссную борьбу с терроризмом. Вопрос – как?

Вслед за взрывами рядом с аэропортом в Кабуле произошла новая атака. Предположительно, это результат ракетного удара.

Похоже на то, что в ближайшее время мы увидим подобных сообщений не одно и не два… Хотелось бы ещё напомнить, что талибы (организация, деятельность которой запрещена в РФ, но плевать она, похоже, на это хотела) ранее дали американцам срок до 31 августа, чтобы войска США покинули Афганистан. Всех, кого надо, вывезти в срок не получится, а это значит, что впереди жуткие откровения и… новые удары по рейтингу Байдена.

Как ситуация в Афганистане влияет на рынки?

Пока – никак. Однако все может измениться по мере того, как администрация Байдена будет «зализывать имиджевые раны».

Кое-что уже понятно:

1. В случае нового миграционного кризиса первыми последствия почувствуют европейские страны, что чревато ударом как по экономике блока, так и общей валюте (евро). Выделение новых субсидий, пособий по безработице и по инвалидности может оказать серьезное давление на систему социального обеспечения. Другими словами, массовый приток беженцев может в очередной раз истощить «социальное государство». 2. Происходящее чревато дестабилизацией соседних стран, прыжками их валют и т.д. А главное – это источник вечной головной боли для очень и очень многих.

Зато беспилотники, как мы говорили ранее, явно надолго останутся в цене. А их производители – в хороших барышах.

В США продолжают спорить о происхождении коронавируса.

На прошлой неделе разведсообщество США опубликовало доклад, согласно которому вирус не был разработан в качестве биологического оружия.

Тем не менее, разведслужбы США так и не пришли к единому выводу относительно происхождения вируса, и “их мнения до сих пор расходятся”.

Все ведомства считают, что две гипотезы являются правдоподобными: естественный контакт с зараженным животным и инцидент в лаборатории. В принципе, доклады склоняются к тому, что Китай не слишком виноват во всем. Т.е. откровенного злодейства не наблюдалось.

В Китае, конечно, поспешили заявить, что доклад разведывательного сообщества США о происхождении коронавируса является попыткой Вашингтона оклеветать Китай и переложить на него ответственность за пандемию.

Интересно, а кто же по мнению товарищей из Поднебесной виноват? Пушкин?

Основной вопрос – заставят ли американцы в итоге Китай заплатить за все. Для этого нужно доказать преступный умысел или преступное разгильдяйство вкупе с замалчиванием проблемы. И вот здесь не все так просто.

Но кто-то ведь должен за все ответить. Или, скажем иначе, всегда должен быть найден виноватый. В политике по-другому не бывает – нужно же знать, who is on duty today в почетной должности вечного виновника. Иначе как Голливуду разобраться, с каким акцентом должны нынче разговаривать злодеи!

Ждем новых откровений развед организаций США и союзников. Тем более, что организаций этих много.

Главное тут, как говорится, правильно поставить задачу.