На фоне того, что происходит сегодня с энергетикой, поговорим об инфляции.

Что с ней и почему она играет столь важную роль? Согласно опубликованным в пятницу данным Евростата, рост цен на потребительские товары в 19 странах еврозоны ускорился до 3,4% в годовом исчислении в сентябре, по сравнению с 3% в августе. Наибольшее влияние на инфляцию оказали сбои в цепочках поставок и производстве, нехватка рабочей силы, а также рост котировок на основные энергоносители. Если ситуация с ценами на природный газ, нефть, а также уголь продолжит ухудшаться, вероятнее всего инфляция в еврозоне может взлететь до 4%. Более того. Этого можно теперь (на фоне происходящего с ценами на газ, уголь, нефть и электричество) ждать очень скоро.

Проблема в том, что такой уровень вдвое превышает целевой показатель ЕЦБ, а это означает, что Европейский регулятор может столкнуться с необходимостью ужесточения денежно-кредитной политики.

В случае повышения ставки, стоимость заимствования для государств возрастет, что станет смертельным приговором для таких стран, как Италия и Испания. В итоге, мир может столкнуться с еще одним европейским долговым кризисом. Кроме того, рост инфляции в крупнейших экономиках мира может привести к всплеску волатильности на валютном рынке, в частности, обесцениванию валют в странах с наиболее высокой инфляцией. Но необходимо помнить: инфляция сейчас начинает раскручиваться по всему миру. И спасительных гаваней в действительности очень мало.

Приведу цифры по инфляции. США: 5,3% в августе 2021 по сравнению с 1,3% в августе 2020 Еврозона: 3,4% в августе 2021 по сравнению с -0,3% в августе 2020 Китай: 0,8% в августе 2021 по сравнению с 2,4% в августе 2020

Триггер мировой инфляции – это взлет стоимости сырья и транспортировки, из-за чего выросли по всему миру цены производителей. PPI (цены производителей, тут вообще кошмар): США: 8,3% в августе 2021 по сравнению с -0,2% в августе 2020 Еврозона: 13,4% в августе 2021 по сравнению с -2,6% в августе 2020 Китай: 9,5% в августе 2021 по сравнению с -2% в августе 2020

Цифры, как мы понимаем, не учитывают безумие на энергетическом рынке, которое мы наблюдаем в последние недели. Полагаю, что статистика по инфляции за сентябрь и октябрь нас всех не шибко порадует.

А здесь начнется самое интересное. Резко снижать объёмы предоставляемой ликвидности и менять сроки подъёма ставки на ближайшее будущее – это рушить фондовые рынки. Не реагировать – дать инфляции так раскрутить свой маховик, что мало нам всем не покажется. Дилемма, однако.

На наших глазах разворачиваетсядрама – мировой энергетический кризис.

Цены на газ на фьючерсных торгах в Европе взлетели до уровня $1500 за 1000 кубометров. Год назад цена для европейцев была в пять раз ниже.

Европейцы задают вопросы: кто виноват и что делать? Что касается вины – тут вопрос творческий. Скажем так, наложились несколько факторов.

Холодная зима 2020-2021 и жаркое лето 2021.

Переход на краткосрочные контракты по требованию самих умников-европейцев. Если проанализировать действия тех, кто принимал решения по данной тематике, мы увидим апофеоз непрофессионализма и отрицательной селекции.

Взрывной рост спроса со стороны Китая, который выгребает сейчас (по заданию Компартии) любые объёмы.

Политика тех, кто обещал Европе любые объёмы «газа свободы» по линии СПГ, а потом полностью переключился с этим очень «свободным» газом на Юго-Восточную Азию, куда поставлять в моменте выгоднее. В принципе, «…газовое ралли началось с резкого (на 20%) сокращения поставок СПГ, который трейдеры массово увозят в Азию, где цены выше.» (цитата Finanz.ru).

Чисто технический момент: массовые маржин коллы у хеджеров. «Как сообщил накануне Reuters, Glencore, Gunvor, Trafigura и Vitol столкнулись с маржин коллами на рынке газовых фьючерсов ЕС, где занимали короткие позиции в рамках стратегий хеджирования. Теперь банки требуют от компаний сотни миллионов дополнительного обеспечения, и некоторые из них начинают «резать» убыточные ставки, общий объем которых достигает $30 млрд.»

Важный фактор: Газпром, который еще в июле «сократил поставки на 10%, в августе повернул вентиль на трубопроводе «Ямал-Европа» и прекратил продажи газа через электронную торговую платформу (ЭТП) на весь предстоящий год.»

Расследование – это вопрос будущего. В моменте – полный хаос и коллапс. Понятно, что экономика таких существенных рывков цен не выдержит. А европейские домохозяйства не выдержат безумные счета за отопление и электричество.

К чему все происходящее может привести? Что нам нужно осознать?

Мировой энергетический кризис просто так – бесследно – не пройдет. Невероятный рост цен приведет к резкому росту инфляции по всему миру.

Данная ситуация грозит стать, при определенных раскладах, «черным лебедем», который встряхнет мировую экономику и мировые финансовые рынки.

Шуму в мире будет много. Взаимных обвинений – предостаточно. То, что кого-то назначат виноватым за все, не вызывает никаких сомнений. Кого назначат? «Газ свободы», улетевший в Китай («ничего личного, это бизнес, детка»), по определению будет признан безгрешным. По крайней мере, можно быть уверенным: дядя Сэм не даст себя в обиду и тем, кто вопрошает, быстро объяснит, под каким фонарем стоит искать, а под каким – нет. Европейцам назначить самих себя виноватыми? Это из области фантастики. Так же, как и свалить все на Грету. Не политкорректно. Что остаётся? Правильно. Китай и Газпром. Китай далеко и никому ничего не должен. Можно, конечно, наказать китайцев высокими тарифами и пошлинами. Но себе дороже. Опять же, это вызовет дополнительное инфляционное давление. И кто у нас остался?

Можно ожидать судебных процессов, расследований. Обязательно будет страшный крик со стороны Европарламента. Во что это все выльется? Сегодня сказать достаточно трудно. Далее вспоминаем бессмертное творение Достоевского. Старуха-процентщица уже, похоже, зарублена. Что будет дальше – читаем классика.

Как все это повлияет на финансовые рынки? Думаю, достаточно неприятно. Ни ФРС, ни ЕЦБ не закладывали в своих моделях такого развития событий. И будут вынуждены реагировать.

Вывод. МИНИМИЗИРУЕМ РИСКИ❗️ Не знаю, можно ли сейчас петь песню буревестника по Горькому: «Буря, скоро грянет буря!» Дело в том, что, по логике, мы давно уже должны были иметь невероятной силы бурю на рынках после всего, что сегодня происходит. Но… ликвидность правит бал. Быть глашатаем Апокалипсиса можно, но опасно. Все такого рода прогнозы давно уже заканчиваются пшиком.

На фоне происходящего, по моему мнению, минимизировать риски не помешает. В худшем случае недозаработаете. В лучшем – не потеряете.

Локальные проблемы на газовом рынке Европы или электрогенерации в Китае глобализуются, охватывая новые регионы мира и затрагивая все больше отраслей. Кризис разрастается вширь и вглубь…

Европа, в ужасе ожидающая зимы с полупустыми газовыми хранилищами, сталкивается со все более серьезной конкуренцией за скудные поставки СПГ с другими покупателями, в первую очередь, из Азии. О Китае поговорим отдельно, но и без него жаждущих газа хватает.

Япония и Корея по большей части защищены поставками по долгосрочным контрактам, привязанным к нефтяным котировкам, но и там нервничают. Например, Korea Electric Power Co. 23 сентября заявила, что повысит цены впервые за 8 лет. Внезапные холода могут вынудить электрокомпании покупать газ на спотовом рынке по рекордным ценам. Так уже было прошлой зимой, а сейчас ситуация намного хуже. Поэтому они пытаются страховаться заранее.

В Бразилии другая проблема, но то же следствие. Из-за Ла-Ниньи дождей мало, уровень воды в реке Парана на многолетних минимумах. Это не только создает проблемы экспортерам сои, но и резко снижает генерацию на местных ГЭС. Компенсировать выпадающую мощность можно только с помощью газа и приходится вставать в общую очередь.

Китай от недостатка электричества страдает давно, и здесь уже заметны метастазы. Предписания по экономии электроэнергии ширятся. От энергоемкого производства алюминия и стали ограничения перешли на производство удобрений. На прошлой неделе по той же причине прекратил работу завод по переработке сои в Тяньцзине.

На самом деле, ограничениями потребления энергии в Китае сейчас в той или иной степени затронуты все. И не только промышленность. Ряд северных провинций уже пострадал от блэкаутов, когда не работали даже светофоры в час-пик. Поэтому гражданам тоже предписано экономить, пользоваться дневным светом, ходить пешком по лестницам и т.д.

Разумеется, зиму в Китае тоже ожидают с тревогой и пытаются запасаться газом, как могут. В целом за 8 месяцев импорт СПГ вырос на 24% по сравнению с прошлым годом и на 37% по сравнению с 2019-м, с которым лучше сравнивать, поскольку прошлый год был особенным.

Сейчас уже понятно, что энергетический кризис негативно скажется на экономическом росте. Конкретные оценки пока смысла не имеют, ситуация меняется слишком быстро, а наихудший сценарий представить трудно, да и, пожалуй, пока не нужно.

Рост цен с энергоносителей может перекинуться на другие классы товаров. Уже подорожали металлы, удобрения. За ними на второй круг может последовать продовольствие. Инфляция не заставит себя ждать. Прекратить это прямо сейчас могло бы резкое наращивание угольной генерации. Интересно, даст ли товарищ Си на это добро, или имидж борца с выбросами важнее?

Ответ на этот вопрос понятен. А значит нас ждут новые серии увлекательного сериала. И не только в Китае. Вон в Англии уже кончается бензин на заправках…

Российские СМИ не прошли мимо плана ЕС по адаптации единой зарядки разъемом USB-C для всех смартфонов. Прекрасная инициатива европейских чиновников предполагает, что подобный законопроект позволит защитить окружающую среду.

Кто выиграет, а кто проиграет от этой инициативы?

Впервые в Брюсселе заговорили об оснащении телефонов универсальным разъемом еще в 2009 году, и только теперь инициатива приблизилась к реализации. Это приведет к конфронтации с Apple, но это не первая битва между ЕС и американской компанией только в этом году. В апреле регулирующие органы Евросоюза обвинили Apple в нарушении антимонопольного законодательства и взимании платы с конкурентов в AppStore. В этой войне ЕС встал на сторону компаний, которые ежегодно выплачивают миллионы в качестве комиссий.

Сейчас же Apple, вероятно, попробует задержать принятие этой инициативы. Тем более, что в случае одобрения Европарламентом новый закон вступит в силу не раньше 2024 года. Напомним, что смартфоны iPhone оснащены портом Lightning; зарядные устройства не совместимы с USB Type С. А значит, американской компании придется столкнуться с дополнительными тратами и менять разъемы. Если бы это нужно было сделать немедленно во всех новинках от Apple, то затраты составили бы около $1 млрд. Но и эти траты, скорее всего, «яблочной корпорации» не придется нести. За предстоящие 3 года компания сможет перевести новинки на беспроводную зарядку, которая становится все более популярной в смартфонах и других устройствах.

Вывод. На текущий момент Apple и ряд других технологических гигантов продолжают подвергаться нападкам со стороны властей США. Во что это может вылиться? Скорее всего, мы увидим новые штрафы, которые несколько сократят их прибыли. Это может привести к снижению стоимости Apple на бирже, акции которой и без того взлетели на 170% с минимума весной 2020 года.

Предпочитаем держаться в стороне от этих ценных бумаг, но будем следить за их дальнейшей динамикой.

МЭА попросило Россию поставлять больше газа в Европу

Международное энергетическое агентство призвало Россию увеличить экспорт газа в Европу. Ведомство отметило, что запасы в европейских хранилищах существенно ниже средних значений за пять лет, а Москва «могла бы сделать больше», чтобы помочь рынку подготовиться к зимнему отопительному сезону.

Забавно, конечно же, получается: палки в колеса вставляют европейские регуляторы, а виновата снова Россия…

Некоторые участники рынка и вовсе обвинили «Газпром» в намеренном ограничении предложения на европейском газовом рынке. Расследовать «возможное манипулирование рынком» со стороны корпорации ранее призвали 40 депутатов Европарламента. «Газпром» ответил на обвинения, заявив, что поставляет газ в соответствии с заявками потребителей и действующими контрактными обязательствами. Пресс-секретарь президента России Дмитрий Песков заявил, что Россия сможет увеличить поставки газа, как только Германия и ЕС одобрят запуск трубопровода «Северный поток-2».

Сложившаяся ситуация более чем благоприятна для «Газпрома»: от него нельзя ничего потребовать, ибо все свои обязательства по контрактам концерн исполняет. С другой стороны, на стоны европейцев и воззвания немедленно увеличить объёмы, у Газпрома очень простые ответы:

Дайте зеленый свет Северному потоку-2, и у вас все будет.

А где же ваш разрекламированный «газ свободы»? Весь продан Китаю? Мда… более чем пикантная ситуация.

Что дальше будут делать европейцы? Штрафовать «Газпром»? Срочно сертифицировать «Северный поток-2»? Не делать ничего? Дескать, само потихоньку рассосется?

Впрочем, необходимо понимать: сверхвысокие цены на газ не выгодны ни производителям, ни потребителям.

Проблема сверхвысоких цен на газ – проблема не только европейцев, но и «Газпрома». Потому что-то, несомненно, с этим делать будут. И главное: будущее СП-2 станет понятным после выборов в Германии. Осталось всего ничего. Выборы в воскресенье.

На протяжении долгих 18 месяцев трансатлантические перелеты фактически были под запретом. Теперь же снятие коронавирусных ограничений поможет авиакомпаниям с их экономическим восстановлением.

Новые правила предполагают, что прибывшие в США должны будут предъявить доказательства вакцинации и отрицательный тест на Covid, сделанный за три дня до отъезда. Изменения вступят в силу в ноябре, как раз перед сезоном каникул и праздников.

История со снятием запрета на посещение США – это взаимовыгодный бизнес. Так, ассоциация путешествий США ранее подсчитала, что сохранение ограничений до конца года обойдется американской экономике в $325 млрд в виде общих убытков и 1,1 млн рабочих мест. На трансатлантические рейсы приходилось от 11% до 17% доходов.

Для Европейских же компаний это вообще первая возможность серьезно загрузить флот дальней авиации. На радостях глава British Airways (IAG.L) поспешил заявить, что отмена коронавирусных ограничений является историческим шагом.

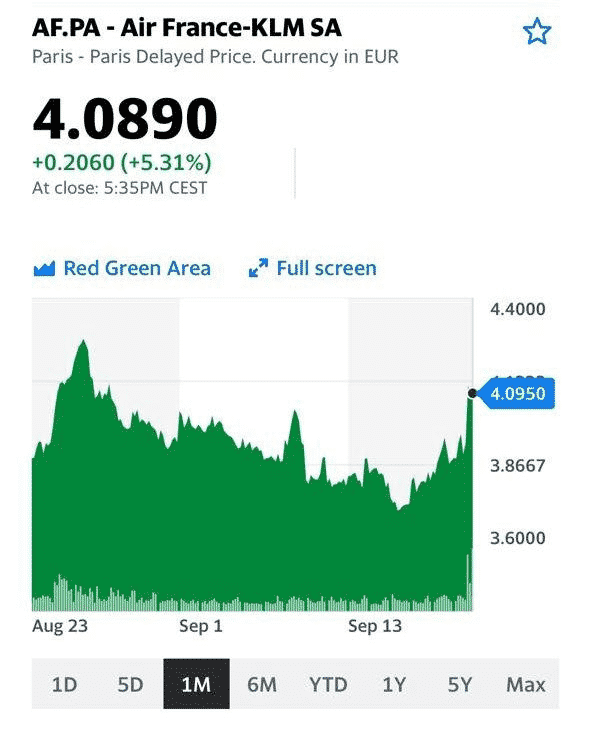

Если котировки американских авиалиний в целом слабо отреагировали на новость, то европейские конкуренты показали резкий рост. Сильнее всего выстрелил (+10.5%) холдинг International Airlines Group (IAG.L), владеющий British Airways, прибавили по 5% Air France (AF.PA) и Lufthansa (LHA.DA).

Учитывая непростые времена из-за новой волны коронавируса, открытие американского направления поможет компаниям закончить этот год более позитивно и несколько сократить размер потерь.

С одной стороны, завершаются выборы в РФ, и есть у меня ощущение, что не все будут рады полученным результатам. С другой – очень скоро стартуют судьбоносные выборы в Германии.

Что касается финансовых рынков, то одним из основных событий предстоящей недели, без сомнений, можно назвать заседание ФРС, запланированное на 21–22 сентября.

Сложно сказать, увидим ли мы лишь очередной намек на сворачивание QE, или регулятор все-таки решится на реальные действия, что менее вероятно, согласно опросу Bloomberg… В любом случае, будем следить за выступлением председателя ФРС Джерома Пауэлла, а также публикацией новых квартальных прогнозов по экономике и процентным ставкам, которые впервые включат оценки на 2024 г.

Вслед за ФРС, решение по процентным ставкам опубликует и Банк Японии. Скорее всего, регулятор сохранит краткосрочную процентную ставку на уровне -0,1%, а целевую отметку доходности 10-летних гособлигаций – на уровне около 0%.

Почему? Во-первых, на фоне снижения доверия потребителей, правительство впервые за 4 месяца снизило свой экономический прогноз. Ну а во-вторых, инфляция по-прежнему отстает от ориентира ЦБ, а это означает, что ставки будут оставаться низкими еще некоторое время.

Третий ЦБ, за действиями которого мы будем пристально следить на этой неделе, – это Банк Англии. В ближайший четверг регулятор огласит решение по основной процентной ставке и планируемому объему покупок активов. На фоне роста инфляции, а также восстановления рынка труда, у членов Банка Англии может появиться соблазн снизить темпы покупки облигаций до конца года. Между тем, Goldman Sachs ожидает, что ЦБ Англии начнет повышать ставку в мае 2022 г., а к 4 кварталу 2023 г. ставка будет повышена до 1%.

Одним словом, неделя на фоне предстоящих заседаний обещает быть интересной и, скорее всего, весьма волатильной. Ну а пока – готовимся. И догуливаем остаток выходных ?

Чего, кроме душевной нервотрепки, ждать на предстоящей неделе?

Понедельник

В Вене начнет работу Генеральная конференция Международного агентства по атомной энергии. Полагаю, тему Ирана не обойдут стороной.

Швейцария заявит об изменении сальдо баланса внешней торговли за август.

Впрочем, это сегодня мало кого волнует, кроме самих швейцарцев.

В Германии станет известен индекс цен производителей за август, а также будет представлен

ежемесячный отчет Бундесбанка.

Вот это уже любопытно, поскольку Германия – это экономическая основа Европы.

В США выйдет индекс состояния рынка жилья от NAHB за сентябрь. Не самый важный индикатор.

Одним словом, в плане макроэкономических новостей понедельник будет малоинтересен.

Вторник

В Австралии выйдет протокол совещания РБА.

Британия заявит об изменении чистого объема заемных средств государственного сектора за август.

Канада представит индекс цен на новое жилье за август.

США сообщит об изменении числа разрешений на строительство и числа закладок новых фундаментов за август, а также сальдо платежного баланса за 2 квартал.

Это уже поинтереснее будет. Хотя также не самый волнительный день.

Среда

А вот в среду начнется самое интересное.

Будет оглашено решение по процентной ставке Банка Японии, после чего состоится пресс-конференция регулятора.

США дадут информацию об изменении продаж жилья на вторичном рынке за август и запасов нефти по данным министерства энергетики.

Еврозона порадует нас индексом уверенности потребителей за сентябрь.

И самое главное – будет оглашено решение ФРС по процентной ставке, и выйдет экономический прогноз от ФРС, после чего состоится пресс-конференция.

Думаю, весь мир будет с напряжением прислушиваться к словам Пауэла.

Так что ждем среды и держим кулаки.

Четверг

Франция опубликует индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за сентябрь.

В Швейцарии будет оглашено решение ШНБ по процентной ставке.

Затем в фокусе окажутся индексы PMI в производственном секторе и сфере услуг за сентябрь: отчитается Германия, еврозона и Британия.

В Британии будет оглашено решение Банка Англии по основной процентной ставке и планируемому объему покупок активов Банком Англии.

Япония опубликует индекс потребительских цен за август.

И наконец – в США выйдут данные об изменении числа первичных обращений за пособием по безработице и будет опубликован индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за сентябрь.

Вот это очень важная информация.

Пятница

Япония огласит производственный индекс PMI и индекс деловой активности в секторе услуг за сентябрь.

Германия опубликует индекс потребительского климата от Gfk за октябрь, индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO и индикатор экономических ожиданий от IFO за сентябрь.

США представят данные об изменении объема продаж новостроек за август.

А вот теперь внимание. В 14:00 GMT с речью выступит глава ФРС Пауэлл. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Главным же событием недели для нас, помимо заседания ФРС, могут стать федеральные выборы в Германии, которые назначены на субботу. Значение их огромно. И для Газпрома, и для самой Германии.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей. 00:00 – обзор событий. 02:55 – геополитика. Новый геополитический альянс против усиления Китая. 08:40 – ждать ли обострений вокруг Тайваня? 13:30 – значение атомных подводных лодок. Чем они опасны? 16:40 – реакция Китая на образование нового альянса. 21:40 – игорный бизнес и финансовые блогеры в Китае. 33:40 – от чего зависит будущее Китайской экономики? 41:00 – судьбоносные выборы в Германии. Меркель уходит. 50:30 – что изменится для инвесторов и энергетики? 1:02:20 – где Американский сжиженный газ? 1:04:20 – ждать ли глобального кризиса? 1:11:45 – американцы поднимают налоги? 1:18:10 – когда будет коррекция на рынках? 1:21:00 – что будет с экономикой России после выборов? 1:26:30 – о будущем малого бизнеса в РФ 1:32:00 – что будет с рублем и долларом к концу года.

США, Великобритания и Австралия создали оборонный альянс AUKUS для «обеспечения мира и стабильности в Индо-Тихоокеанском регионе». Презентацию AUKUS провели лидеры стран – Джо Байден, Борис Джонсон и Скотт Моррисон. Первым проектом партнерства станет оснащение Австралии атомными подлодками без ядерного оружия. Согласно Джо Байдену, речь идет о подводных лодках с ядерными реакторами, оснащенных обычными вооружениями.

С чем связано решение создать коалицию в Индо-Тихоокеанском регионе? Одной из главных причин можно назвать заявления Пекина о том, что большая часть международных вод в Тихоокеанском регионе принадлежит КНР и предпринимает меры для усиления контроля за морскими путями, через которые проходит мировая торговля.

Проблема в том, что создание альянса ставит под сомнение многомиллиардную сделку Франции по поставке Австралии подводных лодок. Контракт с Францией на строительство 12 субмарин океанского класса Shortfin Barracuda Block A1, согласованный еще в 2017 г. с французской компанией Naval Group (тогда известная как DCNS), должен был стать самым дорогим в истории ВМФ Австралии. Он предполагал проектирование и создание «превосходящих все имеющиеся по региону» обычных подводных лодок с 2030 г. Тогда соглашение было рассчитано не только на строительство лодок, но и на создание инфраструктуры для их базирования, а также техническое обеспечение и подготовку экипажей в течение 50 лет.

Франция крайне резко отреагировала на подобное. «Франция впервые в истории отозвала своих послов из США и Австралии.» «Отказ от проекта подводных лодок океанского класса, который связывал Австралию и Францию с 2016 года, и объявление о новом партнерстве с Соединенными Штатами, чтобы начать изучение возможного будущего сотрудничества по атомным подводным лодкам, – это неприемлемое поведение союзников и партнеров, последствия которого влияют на саму концепцию наших альянсов, партнерств и важности Индо-Тихоокеанского региона для Европы», – говорится в заявлении МИДа.

На наших глазах происходит очень серьезное перекраивание мира, военных альянсов и т.д. Если ранее главная ось противостояния в мире шла по линии СССР-США и именно поэтому и создавался военный альянс НАТО, то сегодня основной вектор изменений – это реакция США на растущую экономическую, военную и экономическую мощь Китая.

Кто пострадает от потери контракта? Во-первых, казна Франции, так как 62% Naval Group принадлежат правительству, а во-вторых Thales, которой принадлежит 35%. (Thales – международная промышленная группа, выпускающая информационные системы для авиакосмического, военного и морского применения.)

Но Бог с ними, с деньгами, хотя потеря такого крупного контракта для французов настоящая катастрофа. Это грядущие увольнения в отрасли и вообще… не слишком радостно на фоне не самых веселых новостей по экономике Еврозоны.

На наших глазах меняется глобальная расстановка сил в мире. Для России все происходящее – невероятно выгодный расклад. Главное: суметь правильно им распорядиться.

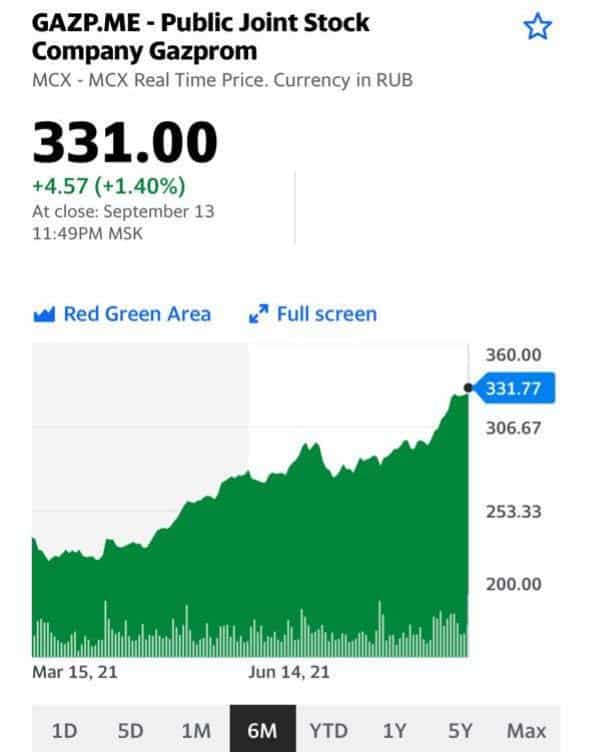

Любопытная ситуация сложилась с ценами на газ в Европе.

Доброе утро, друзья!

Аналитики уж начали гадать, дойдет ли цена до уровня $1000 за тысячу кубометров. По мне, раз уже говорят о $1000, то, скорее всего, этого не будет. Ну это так, из опыта.

Мы с вами достаточно подробно разбирали ситуацию на газовом рынке несколько дней назад. Добавлю к этому пару тезисов.

В чем причина таких аномально высоких цен? Элементарное сочетание ряда факторов:

1. Резкое сокращение поставок по линии СПГ из США в результате урагана Ида.

2. Достаточно холодная зима 2020 и последующее за ней жаркое лето 2021 в Европе, которые истощили там запасы газа.

3. Значительное увеличение закупок газа из Китая, где сейчас также аномально высокие цены вследствие увеличения спроса.

4. Ну и наконец, позиция Газпрома, который, надо отдать ему должное, весьма умело распорядился данной ситуацией.

РБК еще летом обозначал проблематику: «Подобный толчок ценам на газ придали результаты аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб. м в сутки, но «Газпром» выкупил только 0,65 млн куб. м в сутки, или 4,3% объема. По аналогичным причинам цены на газ подскочили и в июле — тогда «Газпром» отказался бронировать дополнительную прерываемую транзитную мощность через Украину на август.»

Вчера меня пытали журналисты одной известной радиостанции:

– А как вы думаете, почему такие высокие цены? Это что заговор? Это преднамеренные действия?

Нашли кого спрашивать. Можно подумать, что я великий специалист по газу и газовому рынку ? Однако в теории заговоров я не верю. Верю в накладки различных событий и обстоятельств и иногда, да, умелое, а иногда и иезуитское их использование.

В чем забавность ситуации? Да в том, что европейцы в борьбе с Газовым монстром сами напоролись на свои же правила и запреты.

Чем было обусловлено решение Газпрома отказаться от прокачки дополнительных объёмов через Украину, а также Польшу на 4 квартал 2021 г., а также на первые три квартала 2022 г. поквартально?

В конце августа стало известно, что по итогам очередной судебной тяжбы к трубопроводу «Северный поток-2» все же должны применяться правила европейского газового рынка, когда 50% мощности резервируются для прочих поставщиков газа. Само собой, такая ситуация Газпром не устроила, и они решили действовать по принципу «итальянской забастовки», когда строго исполняются контрактуальные обязанности, ни на шаг не нарушая их.

Когда в армии решают показать «Кузькину мать» провинившимся, их заставляют служить строго по уставу.

Европейцы, видимо, этого не знали. Ну а Газпром, наоборот, вполне даже хорошо это знает и понимает. Не хотите договориться о том, чтобы не применять это правило, тем более, что предварительно ведь об этом договоренность была

(ведь также по иезуитски Газпрому не дали закончить в срок Северный поток, мы с вами хорошо помним эту эпопею)? Так и не надо. Расхлебывайте теперь сами кашу, которую заварили.

Логика проста:

– Вы, ребятки, требуете, чтобы 50% газа обеспечивали альтернативные поставщики? Нет проблем! Мы будем очень строго следовать вашим правилам. А вы… Ну давайте, ищите альтернативных поставщиков на оставшиеся 50%.

С альтернативами же беда сегодня. Посол Госдепартамента по вопросам энергетической безопасности Амос Хохштейн, к примеру, заявил, что об увеличении поставок СПГ из США также не может быть речи. Норвегия и Алжир физически не могут увеличить поставки, а сжиженный газ идёт, в основном, в Азию.

В итоге Германия закачивает газ со скоростью 1,5 млн кубометров в час против привычных 3,5-4 млн кубометров. И всем уже стало очевидно, что вопрос решать надо незамедлительно.

Конечно, можно ещё «обидеться» на Газпром и по-старинке наложить на него новые санкции. Только вот за что?

За строгое соблюдение европейских же правил? Нежелание экстренно увеличивать объёмы поставок? За, так сказать, непартнерское поведение? За то, что Китай взвинтил цены на газ?

Или, может, за резкое сокращение поставок по СПГ?

Смешно.

Ждать ли в этих условиях газ по $1000?

Или все поспешат договориться и не ограничивать поставки хотя бы по первой нитке Северного Потока-2?..

Похоже, европейцам придется пойти на серьезные уступки. Впереди зима, газа мало, остаётся только один вариант – договариваться.

На днях вышла статья, где достаточно интересно расписаны различные варианты развития событий. Однако мы же с вами понимаем, что аномально высокие цены – штука опасная, и за этим всегда следует достаточно серьезная коррекция. Газпром также это понимает. Поэтому, как мне видится, некие компромиссные договоренности будут достигнуты в ближайшее время.

Вряд ли европейцам хочется из-за высоких цен ускорять в еврозоне инфляцию, гробить собственную экономику и срывать нормальное отопление в холодный сезон. Да и Газпрому придется закреплять вероятные новые договоренности. А куда деваться?

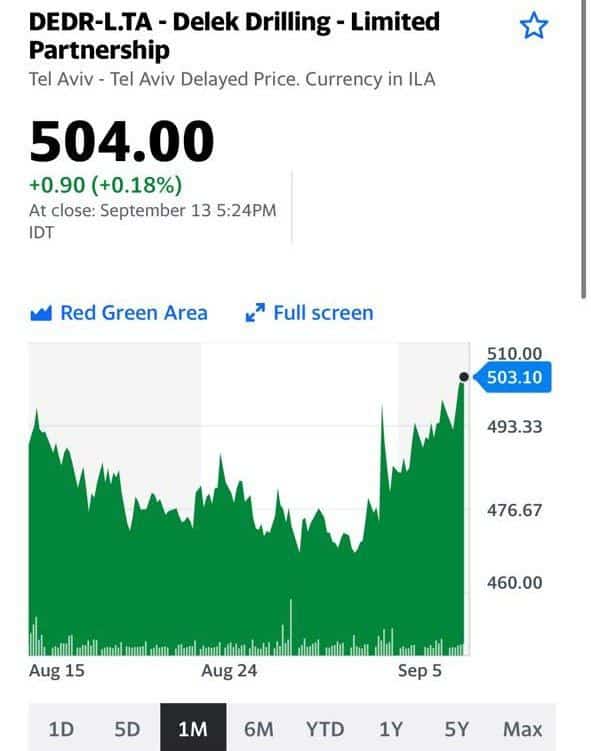

А пока… Вспомним, кто еще в выигрыше от данной ситуации ?

1️⃣ Альтернативные поставщики газа. Поэтому, например, все еще держу в своих портфелях Delek Drilling. Бумага долгое время разочаровывала. Возможно, в новых обстоятельствах цена может неплохо вырасти.

2️⃣ Угольщики. По мере стремительного роста цен на газ и стабильно высоких цен на нефть, угольщики чувствуют себя просто великолепно.

3️⃣ Невероятный рост газовых цен может вновь подтолкнуть вверх и нефтяные котировки.

Следим за развитием событий. Ну и наслаждаемся ростом котировок ряда компаний-бенефициаров происходящих событий. Будем постоянно о них писать.

Мой соведущий здесь – Дмитрий Абзалов, известный политолог, президент Центра стратегических коммуникаций и частый гость многих политических шоу на ведущих российских каналах.

00:00 – обзор событий. 7:50 – переворот в Гвинее. Почему все об этом говорят? 18:30 – когда ситуация стабилизируется и восстановятся потоки бокситов и алюминия? 20:10 – чем богаты страны Африки? На какие страны обратить внимание? 30:35 – Иран увеличил запасы урана. Чем это грозит? 46:00 – легализация криптовалюты в Украине. Биткойн – официальная валюта Сальвадора. Что дальше? 55:00 – заседание Европейского центрального банка. Какие ждут изменения и что они значат для нас? 1:04:10 – борьба с коронавирусом. Когда вирус будет побеждён? 1:13:30 – реабилитация после коронавируса. Почему мало говорят о глобальных последствиях? 1:17:15 – Китай. Игровая индустрия Китая, причины ограничений. Сможет ли Китай вернуть инвесторов на свой рынок? 1:29:50 – ужесточение денежно-кредитной политики в России. О чем говорит брошка Эльвиры Набиуллиной? 1:45:20 – Беларусь. Насколько реально объединение с РФ? 1:52:45 – что нас ждёт на следующей неделе?

Европейские антимонопольные органы, похоже, вошли во вкус в деле «прессинга» американских технологических гигантов.

Не удивлюсь, если новости о новых расследованиях теперь будут появляться теперь каждую неделю.

Новое дело: Европейская конкурентная сеть (ECN) выясняет, может ли Google (GOOG) обязать производителей устанавливать Google Assistant в качестве голосового помощника на устройствах Android по умолчанию.

Новое расследование может привести к ощутимому штрафу в размере 10% оборота американского технологического гиганта.

Это более чем жестоко.

Наиболее популярными голосовыми помощниками на устройствах являются:

– Amazon (AMZN) Alexa

– Apple (AAPL) Siri

– Google Assistant.

По прогнозам, мировой рынок помощников удвоится с 4,2 млрд до 8,4 млрд в период с 2020 по 2024 год. Сами голосовые помощники аккумулируют большое количество данных о своих пользователях.

Пристальное внимание европейцев к подобным программам неудивительно. Пока ECN собирает данные производителей устройств о том, как устроен процесс сертификации новых устройств. Регулятор также проверит, смогут ли пользователи одновременно использовать как минимум два голосовых помощника.

Отреагировала и американская сторона. В заявлении говорится, что производители могут выбирать, какие голосовые помощники устанавливать на свои устройства. А пользователи смогут самостоятельно определять, какие помощники использовать.

Ситуация прояснится в начале 2022, когда ECN выпустит финальный отчет и сможет начать официальное расследование. За последнее десятилетие регулятор оштрафовал Google на сумму более $9,5 млрд по трем отдельным делам. Кажется, это не предел.

Тренд на ужесточение регуляторного давления очевиден. Пока акции гигантов на подобные мелочи не реагируют, но, похоже, все еще впереди.

– Рынки США и Канады будут закрыты по случаю празднования Дня труда, а это означает, что волатильность, скорее всего, будет пониженной.

Для меня, кстати, вечная загадка – почему в День Труда необходимо отдыхать? Нет, ну серьезно?!

Вторник

– Выходят данные Банка России о международных резервах за август.

– Резервный Банк Австралии опубликует решение по процентной ставке.

– В Германии выйдет индекс экономических настроений Zew,

– В Китае выйдут данные по торговому балансу за август.

Узнаем, как мировая экономика отреагировала на новый скачок заболеваний. Денек будет явно гораздо более интересный, чем понедельник.

Среда

– Рынок будет пристально следить за выступлением президента ФРБ Нью-Йорка Джона Уильямса, а также публикацией бежевой книги ФРС, которая даст общее представление об экономических тенденциях и проблемах в США.

Именно на этом отчете основывается FOMC при принятии решения по краткосрочным процентным ставкам. Оптимистичный отчет рассматривается как позитивное направление для американского доллара, а пессимистичный отчет указывает на негативный тренд для USD.

Четверг

– ЕЦБ опубликует решение по процентной ставке, после чего пройдет пресс-конференция президента Регулятора Кристин Лагард.

Скорее всего, европейский центральный банк подождет еще несколько месяцев, прежде чем принять окончательное решение о начале закручивания гаек и приступить к действиям. Например, к уменьшению предоставления ликвидности. Одним словом, тейперинг по европейски.

– Пройдут выступления президентов ряда региональных банков ФРС и члена Совета управляющих ФРС Мишель Боуман.

Пятница

– ЦБ России опубликует решение по ставке, после чего пройдет пресс-конференция председателя Эльвиры Набиуллиной.

Вот мы и узнаем:

1. На 0,25 или 0,5 поднимет ЦБ ставку. Моя «ставка» – на 0,5.

2. Что произойдет с брошкой на этот раз. Как я понимаю, самое страшное, если брошки не обнаружится. И что мы тогда делать будем? Сойдем с ума от ужаса?

Не скажу, что неделя шибко богата на события. Однако черти, как известно, водятся обычно в тихом омуте.

Очень уж близок Иран к созданию ядерного оружия. Да и Байдену обязательно нужно что-нибудь эдакое для улучшения рейтинга. Слишком много косяков за последнее время…

Потребительские цены в августе выросли на 3% (г/г) в то время, как цель ЕЦБ по инфляции составляет 2%. Основная причина повышения инфляции – рост цен на сырье и сбои в цепочках поставок.

Еще несколько месяцев назад мы писали, что вслед за ростом инфляции в США, цены начнут ускоряться и в еврозоне. В ближайшие месяцы экономика еврозоны будет открываться, и спрос будет увеличиваться, что может оказать дополнительное инфляционное давление.

Стоит ли кричать «ужас-ужас» и ждать сворачивания стимулов от ЕЦБ?

Пока что говорить об этом совсем рано. ЕЦБ еще не задумывается о сворачивании стимулов. Тем более что в некоторые странах еврозоны растет заболеваемость. Но в течение ближайших месяцев инфляция в еврозоне, вполне вероятно, будет бить все новые рекорды. Это может оказать некоторое давление на цены облигаций и привести к тому, что разговоры о сворачивании QE от ЕЦБ начнутся в конце 2021 – начале 2022 гг.

Как мне кажется, «встряска» на рынке, которой так опасаются инвесторы, может прийтись на момент, когда не только ФРС, но и другие регуляторы, в частности ЕЦБ, начнут активно сворачивать покупку активов. Поэтому за инфляцией и прочими макроэкономическими данными в еврозоне необходимо внимательно следить.

ЕЦБ опубликовал пресс-релиз по денежно-кредитной политике.

Ставки по основным операциям рефинансирования, по кредитам и депозитам остаются неизменными, на уровнях 0%, 0,25% и -0,5% соответственно.

Программа покупки активов в рамках программы количественного смягчения (QE) остается в прежних объемах – значительно более высоких, чем в первые месяцы 2021 года.

Как мы и предполагали, из-за изменения целевого показателя инфляции с «ниже 2%» на «2%» ЕЦБ сегодня пересмотрел руководство по процентным ставкам. Теперь ЕЦБ ожидает, что ставки останутся на нынешнем или более низком уровне до тех пор, пока инфляция не закрепится на уровне 2%. ЕЦБ при этом допускает, что инфляция может умеренно превышать целевой показатель. С учетом того, что в еврозоне инфляция исторически значительно ниже 2%, в нынешних условиях пока сложно представить, что ставки вообще повысят даже через несколько лет… Но до марта 2022 года еще жить и жить…

Евро на эти новости отреагировал взлетом до 1,181, но через несколько минут – падением до 1,177.

Пока ничего драматического не произошло. И, скорее всего, сегодня не произойдет. Тем не менее, ждем выступления главы ЕЦБ Кристин Лагард.

В 14:45 по МСК будет озвучен пресс-релиз ЕЦБ по монетарной политике.

В 15:30 по МСК состоится пресс-конференция Кристин Лагард по итогам заседания ЕЦБ. Наверняка услышим что-то новое.

ЕЦБ, вероятно, сегодня даст сигнал о более мягкой денежно-кредитной политике, что может привести к снижению евро. Какой конкретно сигнал – узнаем сегодня и будем держать вас в курсе.

Напоминаем: если доллар пойдет вверх, не факт что рынкам это понравится.

США, НАТО и ЕС обвиняют Китай в кибератаке на серверы Microsoft Exchange.

Люди добрые! Да что ж это такое происходит?! Русских хакеров обошли стороной. Это что, пальму первенства у отечественных мальчишей-плохишей отобрали китайцы? И как теперь жить?! Эх, иногда так хочется выйти на международную арену и закричать, словно кот Леопольд: ребята, давайте жить дружно!

На днях появилась новость о том, что страны-члены НАТО, Европейский Союз, Австралия, Новая Зеландия и Япония решили объединить усилия в борьбе с Китаем. Указанные страны обвинили Министерство государственной безопасности Китая в массовой кибератаке на почтовые серверы Microsoft Exchange в начале этого года. Предположительно, связанные с министерством государственной безопасности КНР хакеры воспользовались уязвимостями в сервере Microsoft Exchange Server в рамках масштабной операции кибершпионажа, поставив при этом под угрозу тысячи компьютеров и сетей, преимущественно, в частном секторе. Кроме того, госсекретарь США Энтони Блинкена обвинил Китай в создании системы хакеров, работающих как в интересах Пекина, так и в собственных интересах. В ряде случаев связанные с властями КНР хакеры совершили так называемые атаки вымогателей (ransomware), в ходе которых они шантажировали компании, пытаясь получить от них миллионы долларов. Кроме того, сферу деятельности китайских киберпреступников входят кражи интеллектуальной собственности и хищения криптовалюты, заявил Вашингтон. Среди прочего, работающие на Пекин хакеры намеревались похитить формулу производимой в США вакцины против лихорадки Эбола.

К чему это может привести? Скорее всего, к новому витку напряженности между странами. Возможно, американцы введут новые санкции против китайских технологических компаний или даже заставят Европу примкнуть к уже существующим. Китай, в свою очередь, действия США осудит и также введет ответные меры. Вот и замкнутый круг. Тем не менее, необходимо понимать, что новые санкции могут повлиять на экономический рост Поднебесной.

Продолжаем следить за движением котировок компаний из сектора кибербеза.

Несколько слов о недавно опубликованном протоколе последнего заседания ЕЦБ по монетарной политике.

Члены совета вчера обнародовали важное решение: теперь ЕЦБ таргетирует не инфляцию «ниже 2%», а 2%. Это говорит о том, что ЕЦБ будет готов больше мириться с ростом цен и продолжать покупки активов.

В протоколе ЕЦБ нет ничего особо нового по этому вопросу. Были, конечно, высказаны опасения, что, возможно, покупки активов стоит сокращать. В целом акцент был сделан на том, что нынешние хрупкие экономические условия не позволяют ЕЦБ пока сокращать QE.

Да, существуют разногласия, но между управляющими ЕЦБ они есть всегда. Не вижу поводов для паники.

Публикация протокола на рынках особо не отразилась. Думаю, на заседании 22 июля мы не услышим новостей о сокращении QE. Если рынок до осени и начнёт нервничать, причина будет явно не в ЕЦБ; его политика пока будет вполне дружественной.

Глобальный индекс деловой активности J.P.Morgan в июне составил 56,6 после 58,5 месяцем ранее. Это минимальное значение индекса за три месяца.

Замедляется рост деловой активности как в промышленности, так и в секторе услуг. В услугах индекс упал с 59,6 до 57,5. В промышленности – с 56 до 55,5.

Основные причины глобального разворота.

Первая и основная причина: возвращение COVID в развивающиеся страны и последующие ограничительные меры на этом фоне (как, например, в России). В следующем месяце, скорее всего, мы увидим еще более низкие глобальные индексы деловой активности из-за дельта-штамма. Возможно, это замедлит рост на пару месяцев.

Основной риск для рынков: дельта-штамм с некоторой вероятностью может вернуться в развитые страны, например, в США. Тогда мы, как минимум, увидим серьезные коррекции.

Вторая причина: сбои в цепочках поставок в сочетании с ростом цен на сырье, что бьет по промышленному сектору во всем мире.

Основной риск для рынков: если инфляция на этом фоне перестанет быть контролируемой и приведет к сворачиванию QE в развитых странах и/или к оттоку капитала из развивающихся (внимание, в первую очередь, на Турцию).

Третья причина: страны рано или поздно начинают исчерпывать свой потенциал восстановления. Даже США, где сняты ограничения и осуществляются меры поддержки, восстанавливается все медленнее. Этот кризис – причина безвозвратных потерь: часть бизнесов больше никогда не откроется и часть народу никогда не выйдет на работу.

Основной риск для рынков: разочарование инвесторов, которые ждали бума, а увидят медленный и неспешный рост во второй половине 2021 и в 2022 годах. Также допускаю, что в 2022 году прогнозы по восстановлению экономики во многих странах могут быть понижены, увы.

Картина, которую мы видим сейчас, может поменять глобальные расклады. Экономический рост вполне может оказаться более зыбким, чем все ожидают. С одной стороны, это может стать разочарованием для рынков, с другой – новой надеждой. Commodities в последнее время дешевеют, что может снижать инфляционное давление в мире. Мы видим, что сейчас инвесторы уходят в доллары и американские гособлигации. Как я уже писал с утра, доходности UST падают, DXY растет. Снижение цен на сырье и замедление экономического роста способны побудить центральные банки снижать QE менее резко, чем мы ожидали, что может оказать поддержку рынку.

Тем не менее, описанные риски нельзя недооценивать. Потому что именно такие глобальные процессы больше всего сейчас влияют на то, увидим ли мы коррекции или будем и дальше подрастать, из-за избытка ликвидности.