Динамика рынка нефти с середины вчерашнего дня демонстрирует два момента.

Первая реакция на новости не всегда правильная.

Временами не новости управляют рынком, а рынок – новостями. Точнее, их интерпретациями и расстановкой акцентов.

Договоренность ОАЭ и саудитов по увеличению квоты Эмиратов в рамках сделки ОПЕК изначально воспринималась позитивно для нефти. Вроде как, устраняется неопределенность, единство картеля восстанавливается, а с ним и его возможности по контролю цен.

Однако уже вчера в такой сценарий начали закрадываться сомнения. Появились сообщения о том, что Ирак тоже хочет большей доли. Оно и понятно – все хотят. При этом новая встреча ОПЕК, где должны быть официально оформлены договоренности между союзниками из Залива, пока даже не запланирована. Уверенности, что она пройдет гладко и по саудовскому сценарию – нет. Так что неопределенность никуда не делась, и волатильность тоже пока никуда не уходит.

И вот на такой беспокойный рынок выходят данные по запасам в США. Выходят на час позже, якобы в связи с техническими проблемами. Похоже, что уже одного этого факта инвесторам было достаточно, чтобы настроиться на сокращение рисков.

Они увидели то, что хотели – запасы бензина выросли на 1 млн баррелей. Значит спрос на топливо сокращается, все продаем.

Не имеет значения, что запасы сырой нефти упали на 7,9 млн, и что они уже давно и надежно меньше 5-летних средних значений. Суммарно по нефти и нефтепродуктам падение запасов было лишь чуть менее агрессивным, чем ожидалось. Но раз рынок хочет падать, смотрим на бензин. Хотели бы расти – смотрели бы на нефть ?

В итоге баррель WTI с середины дня упал на $3,5 до $72. Впечатляюще, но на фоне предыдущего роста выглядит как естественная коррекция, которая давно назрела. В таких случаях в новостном потоке ищутся поводы для снижения и, разумеется, находятся.

Однако судить о дальнейшем направлении движения непросто. Страхов достаточно, начиная от ОПЕК и заканчивая дельтой. Кроме того, мало кто пока обратил внимание на рост добычи в США до максимума с мая прошлого года.

Впрочем, и для оптимизма поводов хватает – экономика восстанавливается, спрос растет… Что значит, неопределенность на рынке как была, так и остается.

Мы уже писали о том, что правительство РФ ввело пошлины на экспорт черных и цветных металлов.

Речь идет о стальном прокате, чугуне, некоторых видах ЖРС, металлическом ломе, никеле, меди, алюминии и ферросплавах.

Логика государства такова: металлурги получают сверхприбыли за счет роста цен на мировых рынках. Более того, они продавали металл государственным подрядчикам также по завышенным ценам.

Однако возникает вопрос: если стоимость металла растет на глобальных рынках и производители вполне логично повышают их на рынке внутреннем – это ли не рыночная экономика? Периоды такого роста цен на рынке металлов – сравнительно редкое явление.

К примеру, на рынке меди это лишь третий раз за последние 15 лет. Вполне понятно, что металлурги пользуются такой возможностью. У всех свои задачи и вопросы, которые нужно решать: реконструкция и модернизация производств, в том числе экологическая, разработка и внедрение инноваций.

С другой стороны, и государство понять можно. После пандемии экономика нуждается в дополнительных средствах. Понятно, что металлурги заплатят налоги со своих сверхприбылей. Но, по всей видимости, этого мало.

Но, на наш взгляд, пошлины – это не самое лучшее решение. Во-первых, оно было неожиданным для рынка, то есть, в некотором роде имело шоковые последствия. Во-вторых, это абсолютно нерыночные методы. К примеру, Китай, чтобы охладить цены на металлы, продает госрезервы.

Мы не исключаем, что введение пошлин может повлечь за собой негативные последствия не только для металлургов, но и для всей российской экономики в целом.

Какие?

1) Нанесен серьезный удар по инвестиционному климату в РФ. Многие компании теперь 10 раз подумают, прежде чем запускать, к примеру, новый цех. Ведь эффективность его работы могут в любой момент «обнулить».

2) Скорее всего, введение пошлин снизит конкурентоспособность отечественной металлургической продукции на внешних рынках. Соответственно, компании могут потерять часть важных экспортных рынков, а также потеряют инвестиционную привлекательность.

3) Меньше инвестпроектов – меньше новых рабочих мест. Тут зависимость прямая. Кроме того, в 2019 г. около 27% инвестиций в основной капитал металлурги направляли на реконструкцию и модернизацию. Уровень инновационной активности в металлургии также существенно выше среднероссийского уровня – 29,0% металлургических производств и 26,6% производств готовых металлических изделий осуществляли инновации в 2019 г. против 9,1% компаний и организаций в среднем по стране.

4) Экология – тоже немаловажный аспект. Не секрет, что переход на «зеленую энергетику» – основной промышленный тренд во всем мире. Металлурги также должны некоторым образом перестраивать структуру производства (к примеру, увеличивать долю электропечей), чтобы снизить выбросы углерода. Но теперь этот процесс, очевидно, пойдет медленнее, соответственно, выбросы будут снижаться более низкими темпами.

К примеру, в 2018 г. на металлургический сектор приходилась пятая часть (20,3%) инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов. При этом, например, доля металлургии в выбросах загрязняющих веществ в атмосферу от стационарных источников составляла лишь десятую часть (10,7%). Тем не менее, инвестиции в экологию чрезвычайно важны, ведь она влияет на многие другие факторы жизни в РФ, уже не относящиеся к промышленности. Здоровье граждан, например.

Да, государство может получить в бюджет крупные единовременные денежные вливания. А дальше – что?

В результате получается, что одна из важнейших отраслей экономики страны будет серьезно ограничена в развитии. Повторим – косвенно это может отразиться на многих сферах не только экономики, но и общественной жизни.

Правда, в высших эшелонах власти, вроде как, решили несколько смягчить удар по металлургии. Так, по данным Bloomberg, в настоящее время рассматривается возможность изменения налога на добычу полезных ископаемых. Скорее всего, ставки обновленного НДПИ будут привязаны к ценам на сырье.

Что ж, это уже лучше. По крайней мере, изменение финансовых показателей можно будет более или менее точно прогнозировать. Тем не менее, действие пошлин продлится до конца года, и удар по сектору будет нанесен чувствительный.

В настоящее время мы готовим обзор, в котором познакомим читателей с тем, как именно повлияют пошлины на каждую крупную публичную металлургическую компанию РФ. Следите за публикациями.

Министерство промышленности и информатизации КНР подготовило проект плана по развитию кибербезопасности.

К слову, понятие «кибербезопасность» в Китае включает не только защиту от хакеров, но и целесообразность сбора, использования и безопасность хранения данных.

Именно в этом смысле «кибербезопасность» сыграла против Didi: компания собрала так много персональных данных, что регулятор увидел угрозу национальной безопасности в случае некорректного обращения с ними.

Какие меры уже успели накреативить китайцы после скандального IPO Didi?

Во-первых, предполагается обязать компании с клиентской базой свыше миллиона человек (т.е. большую часть интернет-бизнеса) согласовывать с регуляторами свой листинг за рубежом.

ByteDance, основавший TikTok, уже пересматривает свои планы по размещению в США. Наверняка этим же заняты и менее известные соцсети и онлайн-сервисы, так или иначе обдумывавшие IPO за рубежом, в том числе Little Red Book, Soul, Keep, Qiniu.

Во-вторых, на региональном уровне планируется создавать платформы и биржи данных, «способствующие обмену данными» между территориальными единицами. Такой шаг будет логичным продолжением идеи китайского руководства «данные – достояние народа». В этом случае в проигрыше окажутся все крупные техи, чьи гигантские объемы данных являются неоспоримым конкурентным преимуществом, а также позволяют оттачивать свои технологии искусственного интеллекта.

Выиграет ли народ от щедрой раздачи достояния – вопрос творческий, но можно предположить, что утечки персональной информации в процессе «обмена» станут довольно привычным явлением.

И это мы еще новый проект целого плана по кибербезопасности не видели. Ждем-с… ?

За чемпионатом Европы, приключениями QE, талибами и Афганистаном, санкциями и веселой историей с нашей ставкой, ну и прочими крупными событиями затерялись менее популярные, но не менее интересные темы.

Одна из таких тем, как это ни странно, – дамбы.

Мы не раз затрагивали тему инфраструктурного плана в США, подробно разбирая возможные последствия для тех или иных секторов экономики. В двух словах, команда Байдена предполагала выделить $621 млрд на модернизацию транспортной инфраструктуры, $400 млрд на поддержку пожилых людей и инвалидов, $300 млрд на поддержку промышленного сектора, $213 млрд на ремонт и строительство доступного жилья и $100 млрд на развитие сетей широкополосной связи.

На первый взгляд, план выглядит достаточно амбициозно, но вот незадача – на строительство и реновацию плотин предполагается выделить относительно небольшую сумму – около $17 млрд.

Однако не стоит забывать, что большая часть плотин в США была построена до середины 1970-х годов, а это означает, что крайний безопасный срок работы многих объектов приближается к концу.

Согласно некоторым источникам, не менее чем за 2 года до истечения расчетного срока службы сооружения собственник плотины должен выполнить работы по всестороннему обследованию ее состояния. После обследования (и проведения, при необходимости, работ по реконструкции) срок службы может быть продлен.

Главная проблема заключается в финансировании, точнее в его отсутствии.

Учитывая тот факт, что в США участились проливные дожди, устаревшая инфраструктура представляет настоящую угрозу для безопасности населения. По оценкам Ассоциации государственных служащих по безопасности плотин, ремонт и модернизация плотин в США обойдется в более $70 млрд. Решение проблем для примерно 700 плотин, принадлежащих только Инженерному корпусу армии США, по оценкам Корпуса, обойдется в более чем $25 млрд, а на строительство уйдет более 50 лет, исходя из текущего уровня финансирования.

А что, кстати, в России?

К сожалению, дела у нас обстоят также не лучшим образом.

Количество наводнений по сравнению с последним десятилетием прошлого века увеличилось в полтора раза. Как сообщил ведущий научный сотрудник Института географии РАН Александр Георгиади, эта тенденция сохранится. В связи с глобальными изменениями климата есть оценки, что в будущем экстремальные паводки будут происходить чаще, особенно это касается районов Дальнего Востока, Кавказа.

Уже сейчас ущерб от наводнений в России ежегодно составляет примерно 40-100 миллиардов рублей. А иногда и того больше – например, убытки из-за наводнения на Амуре в 2013 г. — это уже сотни миллиардов рублей. Техническим решением проблемы является строительство специальных инженерных сооружений с расходованием значительных материальных и финансовых ресурсов.

Если предположить, что в ближайшие годы правительства обеих стран осознают всю серьезность проблемы и инвестиции в строительство и реновацию дамб потекут рекой, главными бенефициарами, конечно же, станут строительные компании, а также производители цемента.

Думаю, если мы говорим об инфраструктуре, то без цемента – ну никак. Что у них, супостатов, что у нас ?

Среди ведущих цементных компаний США:

Holcim Ltd (HCMLF),

CEMEX, S.A.B. de C.V. (CX),

Buzzi Unicem S.p.A. (BZU.MI),

Martin Marietta Materials, Inc. (MLM),

Cementos Pacasmayo S.A.A (CPAC),

CRH PLC (CRH),

Eagle Materials Inс (EXP).

можно найти подробный список строительных компаний США. Байден призывает членов группы ОПЕК пойти на компромисс и договориться по вопросам увеличения объема реновации. Представьте себе, и у них, вражин окаянных, эта тема более чем актуальна.

Вывод? Внимательно наблюдаем за развитием событий… Тема, конечно, не такая космическая, как космос. Но зато – ой какая злободневная.

«Основатель бизнес-империи Virgin Ричард Брэнсон отправляется в космос на туристическом ракетоплане собственной компании Virgin Galactic.

Сегодня состоится очередное испытание корабля Unity. Это четвертый пилотируемый полет и первый с пассажирами на борту, которыми станут топ-менеджеры Virgin Galactic, включая самого Брэнсона.»

Как мы знаем, «до последнего времени считалось, что первым на околоземную орбиту на корабле своей компании отправится другой миллиардер, основатель Amazon и самый богатый человек на планете Джефф Безос. Его полет запланирован на 20 июля. А Брэнсон изначально и не собирался никуда лететь, но меньше чем за две недели до запланированного полета Unity заявил о желании «получить частный опыт астронавта».

Мы же с вами, в большинстве своем, в космос пока не собираемся (хотя иногда у меня и возникает ощущение, что космонавты – они среди нас и их много ?). Так что поговорим о том, стоит ли инвестировать в космическую индустрию.

Чуть более 60 лет назад произошло событие, которое навсегда изменило историю человечества – в космос впервые был отправлен человек. Вряд ли стоит напоминать, что это был гражданин Советского Союза Юрий Алексеевич Гагарин. С тех пор многое что поменялось как в самой индустрии, так и за её пределами.

Одно осталось неизменным – развитие космических технологий все так же является одним из важнейших двигателей прогресса. Даже несмотря на кризис коронавируса, частные инвестиции в космические компании в прошлом году установили новый рекорд, составив $8,9 млрд.

За последние же десять лет в 1343 космические компании было вложено $177,7 млрд. Ожидается, что к 2040 г. глобальная космическая отрасль будет приносить доход в размере $1,4 трлн или более по сравнению с $350 млрд в 2020 г.

На акции каких компаний стоит обратить внимание?

Космическая инфраструктура включает в себя несколько субсекторов:

– космическое производство (в том числе пусковые установки для вывода космических аппаратов на орбиту);

– спутниковые операторы;

– спутниковые приложения и услуги;

– вспомогательные услуги.

Спутниковые приложения и услуги составляют большую часть оборота сектора (74%), за ними следуют космические операции (15%), космическое производство (8%) и вспомогательные услуги (3%).

Среди частных компаний самые знаменитые – SpaceX, Blue Origin, Virgin Space или Virgin Galactic, которые возникли по инициативе таких предпринимателей, как Джефф Безос, Илон Маск и Ричард Брэнсон.

Благодаря разработке многоразовых ракет первыми, а также созданию космических кораблей Virgin Galactic SpaceShipTwo и New Shepard от Blue Origin, которые делают возможными путешествия в суборбитальное пространство, возможно, в скором будущем космический туризм станет реальностью.

Дожили.

Главная проблема на сегодняшний день – стоимость полета. Так, желающим отправиться в космическое путешествие с компанией SpaceX пришлось раскошелиться на $55 миллионов за место.

Суборбитальные рейсы Blue Origin и Virgin Galactic гораздо более разумны по стоимости: оба стоят от $200 тыс до $250 тыс. Кстати, недавно вышла новость о том, что на Virgin Galactic Брэнсона (SPCE.N) уже забронировано более 600 билетов по цене около $250 тыс. Компания рассчитывает начать космические полеты на коммерческой основе уже в 2022 г. и в конечном итоге надеется снизить цену на билеты примерно до $40 тыс.

Стоит ли инвестировать в одну из этих компаний?

Ни SpaceX, ни Blue Origin не планируют в ближайшее время проводить IPO. В случае Virgin Galactic Holding, с начала года акции компании выросли на ошеломительные 93%. Одна из главных причин этого ралли – получение лицензии от Федерального управления гражданской авиации США на коммерческий запуск после успешного майского испытательного полета. Помогли и наши любимые трейдеры с Реддита.

Тем не менее, на сегодняшний день акции Virgin Galactic выглядят слишком дорогими. Консенсусная оценка выручки на 2022 г. составляет всего около $50 млн. Кроме того, многое предстоит сделать, прежде чем компания сможет увеличить выручку, и до прибыли, вероятно, еще очень далеко.

Если же вы все-таки видите перспективу космического сектора, то одним из альтернативных вариантов может быть приобретение Procure Space ETF (UFO), включающего в себя акции таких компаний, как Boeing, Maxar (MAXR), Iridium Communications (IRDM), Intelsat (I) и Airbus (EADSY). Однако предупреждаю – котировки биржевого фонда находятся в 5% от исторических максимумов.

Вообще, за последнее время только ленивый не задал мне вопрос – стоит ли все-таки инвестировать в акции Virgin Galactic?

Друзья. В случае с этой бумагой классический подход к оценке невозможен. По крайней мере в перспективе год-два. Верите в Бренсона, как в Маска? Считаете, что он может превратить эту компанию в монстра с капитализацией более $500 миллиардов (с нынешних одиннадцати) – флаг в руки. Ориентируетесь на классический подход к оценке компании – держитесь пока от этой бумаги подальше.

Лично я пока подожду. Лучше посмотрю в сторону IBM, BP, Viacom, ZIM и им подобным.

Котировки акций космических компаний Space X (SPCE)

В последние месяцы рынок металлов подвергается воздействию противоположных по характеру факторов.

После решения властей Китая начать стабилизацию цен на медь и сталь путем продаж из внутренних резервов, был запущен процесс сдувания пузыря на мировом товарном рынке.

С другой стороны, нужно понимать, что нарушенные пандемией цепочки поставок и взлетевшая активность в строительстве недвижимости по всему миру могут привести к сохранению цен на металлы на близких к максимальным значениям уровням. На какой период? Большой вопрос.

Коротко о факторах, которые влияют на ценообразование сейчас. – Низкие процентные ставки мировых ЦБ и дешевый доллар США. – В Китае и Росси пока остается малым предложение металлов, хотя правительства этих стран стремятся его насытить путем открытия госрезервов, как это делает Китай, и пошлин на экспорт, в случае с Россией. – В США активно ведется строительство недвижимости, что в контексте одобрения индустриальных программ президента Байдена станет еще одним поводом для роста цен на металлы. – Мировая тенденция по переходу на возобновляемые источники получения энергии и производство автомобилей, в том числе и электромобилей, потребует нарастить добычу и обработку металлов.

Вывод. Пока предпочитаем обращать внимание на сектор металлургии лишь точечно, держа в фокусе отдельные истории. К примеру, в портфелях держим акции ММК (MAGN RX), как наименее страдающего от экспортных пошлин, а также US Steel (X US), бумаги которой выглядят недооцененными по мультипликаторам.

Глобальный индекс деловой активности J.P.Morgan в июне составил 56,6 после 58,5 месяцем ранее. Это минимальное значение индекса за три месяца.

Замедляется рост деловой активности как в промышленности, так и в секторе услуг. В услугах индекс упал с 59,6 до 57,5. В промышленности – с 56 до 55,5.

Основные причины глобального разворота.

Первая и основная причина: возвращение COVID в развивающиеся страны и последующие ограничительные меры на этом фоне (как, например, в России). В следующем месяце, скорее всего, мы увидим еще более низкие глобальные индексы деловой активности из-за дельта-штамма. Возможно, это замедлит рост на пару месяцев.

Основной риск для рынков: дельта-штамм с некоторой вероятностью может вернуться в развитые страны, например, в США. Тогда мы, как минимум, увидим серьезные коррекции.

Вторая причина: сбои в цепочках поставок в сочетании с ростом цен на сырье, что бьет по промышленному сектору во всем мире.

Основной риск для рынков: если инфляция на этом фоне перестанет быть контролируемой и приведет к сворачиванию QE в развитых странах и/или к оттоку капитала из развивающихся (внимание, в первую очередь, на Турцию).

Третья причина: страны рано или поздно начинают исчерпывать свой потенциал восстановления. Даже США, где сняты ограничения и осуществляются меры поддержки, восстанавливается все медленнее. Этот кризис – причина безвозвратных потерь: часть бизнесов больше никогда не откроется и часть народу никогда не выйдет на работу.

Основной риск для рынков: разочарование инвесторов, которые ждали бума, а увидят медленный и неспешный рост во второй половине 2021 и в 2022 годах. Также допускаю, что в 2022 году прогнозы по восстановлению экономики во многих странах могут быть понижены, увы.

Картина, которую мы видим сейчас, может поменять глобальные расклады. Экономический рост вполне может оказаться более зыбким, чем все ожидают. С одной стороны, это может стать разочарованием для рынков, с другой – новой надеждой. Commodities в последнее время дешевеют, что может снижать инфляционное давление в мире. Мы видим, что сейчас инвесторы уходят в доллары и американские гособлигации. Как я уже писал с утра, доходности UST падают, DXY растет. Снижение цен на сырье и замедление экономического роста способны побудить центральные банки снижать QE менее резко, чем мы ожидали, что может оказать поддержку рынку.

Тем не менее, описанные риски нельзя недооценивать. Потому что именно такие глобальные процессы больше всего сейчас влияют на то, увидим ли мы коррекции или будем и дальше подрастать, из-за избытка ликвидности.

Мировые цены на продовольствие наконец упали с 10-летнего максимума.

Продовольственный индекс ООН в июне упал на 2,5% после 12 месяцев роста подряд, который завершился 10-летним максимумом в мае. Зерно и растительные масла дешевели, нивелировав эффект небольшого роста цен на мясо и сахар.

Цены на весь продовольственный спектр росли в течение года благодаря мощному китайскому импорту, постепенному открытию экономик и погодным катаклизмам в ключевых регионах производства. Но июнь принес Центробанкам, воюющим с инфляцией, небольшую передышку.

Впрочем, упомянутый индекс отслеживает цены на базовые товары, и до магазинных полок их небольшое снижение доберется с некоторым лагом. К тому времени индекс снова может вернуться к росту.

В своем последнем релизе Продовольственная Организация ООН повысила оценку глобальных запасов зерна в сезоне 2021-22 на 2,4% относительно текущего сезона до 836 млн. тонн. Рост запасов – впервые за четыре года. Несмотря на небольшое снижение цен, ООН проявляет беспокойство по поводу дороговизны продовольствия. На наш взгляд, не зря. В портфеле «Товарные рынки» продовольствие имеет наибольший вес из всех классов товарных активов.

Медь и другие базовые металлы дешевеют.

Более осторожное отношение к риску затронуло и цены на металлы. Инвесторы опасаются, что распространение новых штаммов Covid-19 может поставить восстановление экономик в разных частях света под угрозу. И даже клятвенные обещания регуляторов от ФРС и ЕЦБ до Китая сохранять или даже усилить стимулирующую политику уже не имеют прежнего эффекта.

Фокус трейдеров сместился с роста к возможности рецессии. Ее мало кто серьезно ожидает, но само слово создает определенное давление на сильно подорожавшие за год активы. Медь опускалась ниже $9300 за тонну, потеряв 13% с майского рекорда. На LME спот цена опустилась на $32 ниже 3-хмесячного фьючерса, то есть кривая перешла в контанго.

Это сигнализирует об отсутствии дефицита металла в моменте. Нарратив же о долгосрочном дефиците по мере декарбонизации мировой экономики уже не так впечатляет на фоне разговоров о рецессии.

В нефть вернулась волатильность.

После спокойного роста в мае и июне на рынок нефти вернулась волатильность. CBOE Crude Oil Volatility Index подскочил на этой неделе на 30%. Индекс отражает ожидания по волатильности цен на нефть в следующие 30 дней. Неплохую заваруху устроил демарш Эмиратов. На рынке полагают, что, даже если официальной договоренности ОПЕК о росте добычи в августе не последует, многие могут начать ее повышать неофициально. Но поскольку это неточно, растет неопределенность, а с ней и волатильность.

В продолжение поста про онлайн-образование в США отметим, что в Китае дела обстоят несколько иначе.

Несмотря на активный рост онлайн-образования в Китае, сейчас этот сектор находится в зоне высокой неопределенности. За последние полгода ведущие компании, предоставляющие услуги дополнительного образования, потеряли 50-70% своей капитализации.

Что произошло?

На сектор обратили внимание регулирующие органы. Было обнаружено, что компании завышали квалификацию учителей и распространяли рекламу, вводящую в заблуждение. Кроме этого, дополнительное образование создает повышенную нагрузку на и так замученных китайских школьников. А еще – увеличивает стоимость содержания ребенка в семье, что, по мнению регулятора, тормозит рождаемость в стране. Были введены ограничения на цены услуг, а также на занятия с детьми дошкольного возраста. В секторе ожидают введение новых ограничений и ужесточение законодательства, вплоть до запрета внешкольных занятий на каникулах и по выходным.

Ответ на вопрос, стоит ли сейчас подбирать TAL (TAL US), New Oriental (EDU US), Gaotu (GOTU US) и иже с ними, кажется очевидным. До тех пор, пока не будут понятны новые правила игры, бумаги китайских компаний дополнительного и онлайн-образования – это категория высокого риска. Рекомендуем относиться к ним соответствующие: если и покупать, то в пределах 5% от портфеля, и с четким пониманием, что «ракеты» может и не случиться.

Что это было вчера? Почему начались такие резкие колебания? Почему вдруг американский рынок решил понервничать? Почему просели валюты развивающихся стран, включая рубль? Почему мы опять увидели резкие колебания по драгметаллам?

В понедельник мы писали о том, что во вторник «…выйдут данные по композитному индексу деловой активности, а также индексу занятости в непроизводственном секторе. Это может повлиять на рынки.» Данные вышли. На рынки повлияли. Драматически? Не особенно.

О каких данных речь? «Опубликованные в США цифры по индексу ISM в сфере услуг за июнь заметно не дотянули до консенсус-прогноза (60,1 против 63,5 соответственно), а опубликованные в пятницу данные по рынку труда США также разочаровали (уровень безработицы вырос до 5,9% против консенсус-прогноза в 5,6%).» То есть восстановление экономики США несколько замедляется.

Но нет худа без добра: раз восстановление замедляется, значит и инфляция – надуманная угроза. Инвесторы начали с энтузиазмом покупать американский госдолг, доведя доходность десятилеток аж до 1,37(!!).

Все смешалось в доме Облонских? Инфляция отменяется? Думаю, нет. Хотя по значительному числу позиций на рынке коммодитиз действительно началась достаточно сильная коррекция, однако это лишь нормальные колебания на фоне невероятной перегретости.

Полагаю, что более важные цифры выйдут сегодня и в ближайшие дни. Сегодня узнаем число открытых вакансий на рынке труда в США за май. Кроме того, выдут протоколы июньского заседания FOMC и, вишенка на торте, выступит Рафаэль Бостик, известный тем, что любит попугать рынки.

День на рынке сегодня будет, вполне возможно, «с перчиком».

Впрочем, пока все чинно и благородно. Драгметаллы более не падают. Фьючерсы на рынок США – без каких-то эксцессов. Валюты развивающихся стран пытаются немного возвратить утраченные вчера позиции.

Кстати, пока шорт позиция по доллару против рубля в небольшой прибыли, очевидно, закрою ее от греха подальше. Вдруг Бостик наговорит чего веселого

Ждём сегодняшних данных и не делаем резких движений. Особо нервные могут попробовать приобрести на премаркете немного защитных инструментов. Вдруг и правда Бостик даст им жару ближе к концу дня? Хотя, если честно, никаких катастроф пока не вижу. Главное – не нервничать. Особенно в тот момент, когда в России выйдет индекс потребительских цен за июнь. Скорее всего, он нас не шибко порадует. А это значит, ЦБ сможет более сурово нахмурить брови и промолвить что-то умное про дополнительные 100 б. п.

Сегодня у нас в гостях Глеб Яковлев, управляющий партнёр – инвестплатформы с фокусом на инвестиции в быстрорастущие технологические компании на поздней стадии перед выходом на биржу. Ноу-хау платформы: клиенты получают доступ к клубным сделкам и международным компаниям через смартфон без прохождения процедуры KYC. Среди сделок команды – EatJust, Coursera, Udemy, Rubrik и другие.

В прошлом Глеб возглавлял Renaissance Capital, занимал руководящие должности в Credit Suisse и ING Bank и знает о фондовом рынке если не все, то очень многое.

: • Высокотехнологичные инвестиции: как меняется индустрия? • Как изменилась Tech индустрия: на какие отрасли делать ставку инвестору? • Инвестиции на поздней стадии, почему? Возможности кратного роста инвестиций. • Перспективы и преимущества pre-IPO. Обзор глобального рынка pre-IPO. • Как находить интересные сделки с глобальным потенциалом? • За какими секторами будущее?

В продолжение вчерашнего разговора о драгметаллах.

Подписчик задал вопрос: “В данный момент инфляция – вверх. Казалось бы, золото – это защита от инфляции, но мы видим обратную картину”.

Действительно, уже аж 5%. Инфляционные ожидания, по подсчетам Мичиганского университета, в мае 4,6%. Это все рекорды десятилетия. Что же золото не летит вверх, как это было в первой половине 2020 г.?

Дело в том, что инфляционные ожидания – далеко не единственный фактор, который влияет на стоимость драгметаллов.

Cтатистика демонстрирует, что, как правило, рост ожидаемой инвесторами инфляции приводит к росту золота. Это логично, потому что золото является защитным активом и ценным редким металлом. К тому же повсеместно востребованным и в промышленности.

Логика следующая: чем выше инфляционные ожидания, тем больше инвесторы боятся потерять деньги, вкладываясь, например, в облигации с фиксированной ставкой. В такой ситуации многие предпочтут докупить драгоценный металл. Но важно учитывать 2 нюанса:

1 – золото связано с инфляционными ожиданиями инвесторов, а не потребителей. Сейчас ожидаемая инвесторами инфляция на 5 лет вперед, рассчитываемая по спреду доходностей казначейских облигаций с и без защиты от инфляции, находится на уровне 2,17%. Это не так уж много относительно нынешней инфляции 5%. Потребители верят, а вот рынок не верит, что инфляция разгонится и создаст проблемы. Видимо, заклинания Пауэла неплохо работают.

2 – золото связано и с аппетитом к риску. Чем выше страх коррекций на рынке, тем больше вкладываются в золото. Но следует держать в голове, что, если страх существует на фоне финансового кризиса, у инвесторов просто может не быть средств, чтобы вкладываться в драгметаллы. Тем не менее, даже после кризиса драгметаллы обычно восстанавливаются раньше других активов.

Сейчас аппетит к риску достаточно высок. Индекс страха VXX за месяц упал на 16,5%, S&P500 вырос на 3,4%. Быстрый рост акций в сочетании со спокойствием инвесторов негативно сказывается на стоимости золота и других драгоценных металлов.

Значит ли это, что пора отказываться от золота?

Когда золото выросло в прошлом году до $2000, это было сочетание низкого аппетита к риску с накачкой рынка деньгами. Сегодня все иначе. Денег на фондовом рынке все еще много, а вот аппетит к риску значительно усилился. Инвесторы сейчас расценивают рост инфляции в США как показатель быстрого восстановления экономик и как временное явление, что еще больше подогревает аппетит к риску. Но все мы прекрасно понимаем, что QE от регуляторов в течение этого и следующего года начнет завершаться, и нынешний позитив инвесторов не вечен.

Вообще, сегодняшнее безумие закончится либо коррекциями, либо чем-то похуже. В случае падения аппетита к риску золото имеет большие шансы подрасти. Понятно, сейчас мы видим радость рынка, несмотря ни на что, но жизнь полна неожиданностей и к ним лучше быть готовыми.

Мы же понимаем – аппетит к риску не вечен. Более того, уходит он обычно весьма неожиданно. Спешить избавляться от драгметаллов не стоит. Они еще себя проявят.

А пока…Пока коррекционное движение вверх продолжается. Очень надеюсь на продолжение оного. Я бы даже сказал – верю в него.

Ведь не менее 15% позиции в новом сертификате держу в акциях золотопроизводителей

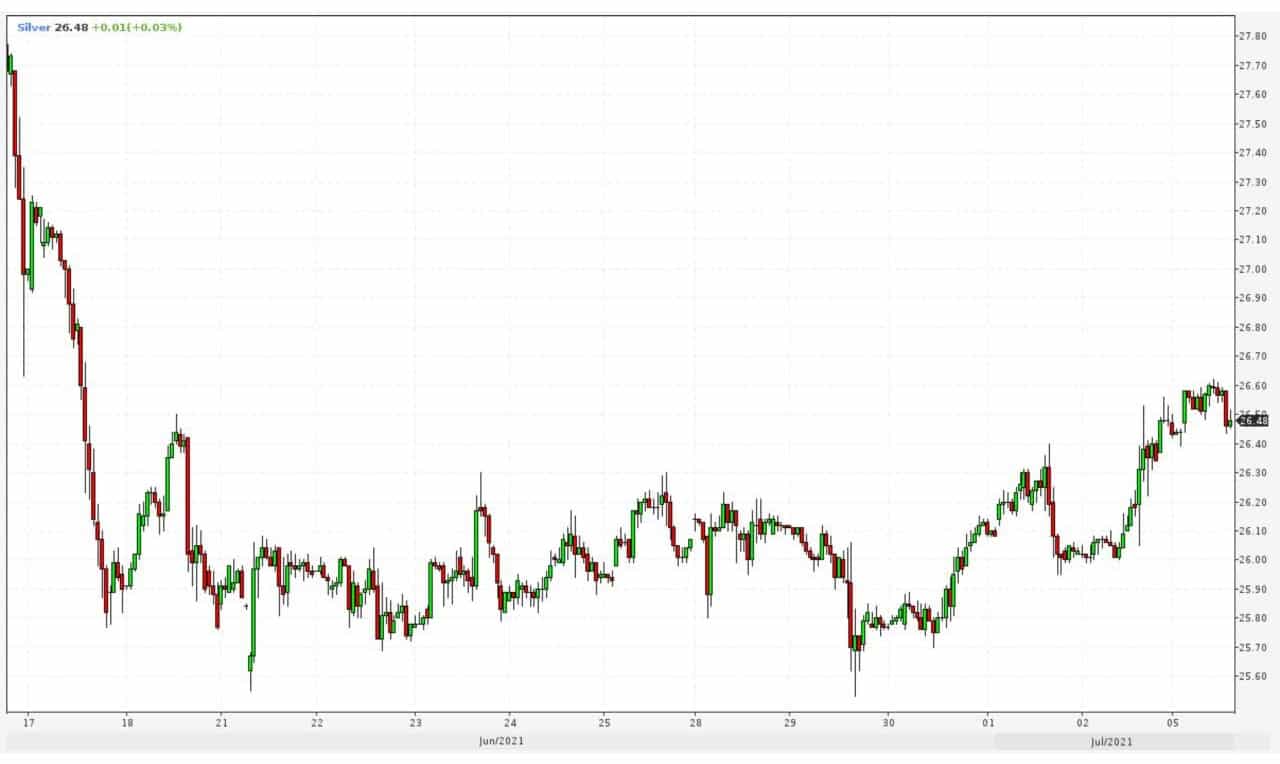

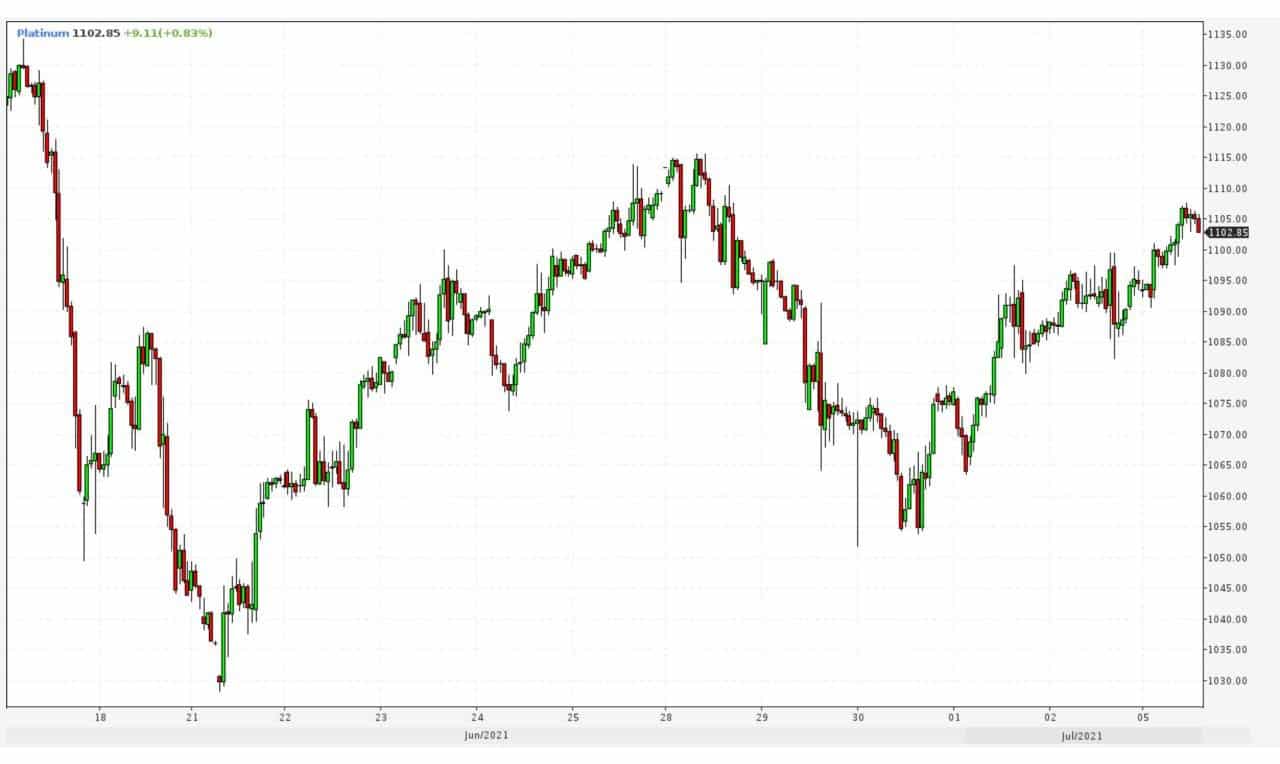

Подписчики часто спрашивают о перспективах золота, серебра, платины.

Прошло около трех недель с того момента, как ФРС немного тех, кто вкладывается в драгоценные металлы. После заседания в середине июня доллар США начал укрепляться относительно других валют и его укрепление сильно ударило не по рынкам акций, а главным образом – по рынкам драгоценных металлов.

Но в последнее время цены на драгметаллы начали потихоньку восстанавливаться. Насколько этот процесс долгосрочен?

Вернется ли золото на 1900, серебро хотя бы на 28 и платина на 1200?

Я полагаю, что золото, серебро и платина рисуют неплохие восстановительные картинки и имеют потенциал для роста.

Причины? Их немало. Подробно в течение нескольких дней буду освещать этот вопрос. В частности, по просьбе подписчиков, уделю отдельное внимание связи между золотом и инфляцией. Сейчас инфляция растет, а золото – нет и у многих возникает вопрос: “перестало ли золото быть защитой от инфляции?” Подробно поговорим об этом завтра. Пока – просто даю свою точку зрения.

Продолжаю держать и акции золотопроизводителей, и Eurasia Mining (EUA), и Fresnillo (FRES LN).

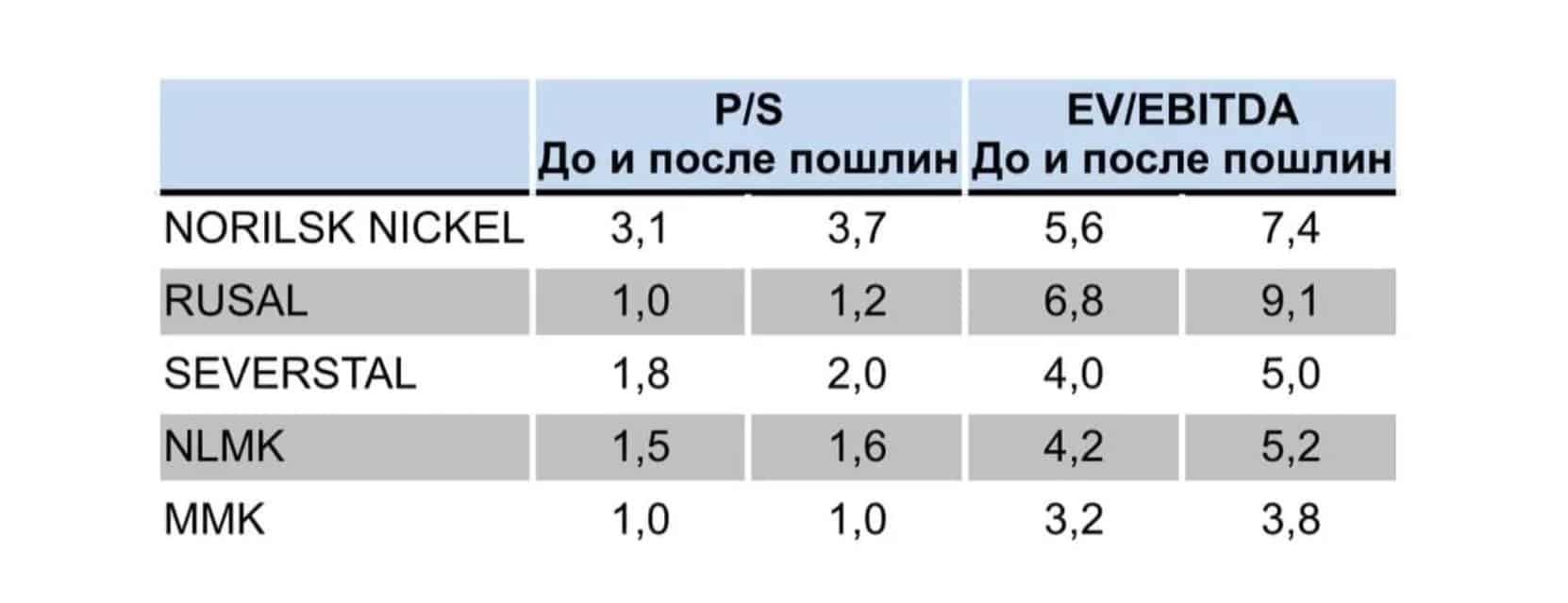

Исполняю взятое вчера обязательство написать поподробнее о том, что у нас происходит в металлургии.

Бог велел делиться или «деньги на бочку» – такова, по всей видимости, позиция государства по отношению к «сверхприбылям» российских металлургов.

Более предметно разберём ситуацию с экспортными пошлинами на металлы, которые собираются ввести в РФ. Несомненно, для металлургов это действительно негативные новости, но отнюдь не катастрофа.

О сложившейся ситуации – тезисно.

– Базовая ставка пошлин по всем металлам составляет около 15%. Это сравнительно много.

– Наиболее могут пострадать РУСАЛ и «Норильский никель», у которых львиная часть выручки – экспортная.

– В меньшей степени испытают дискомфорт от пошлин сталелитейные компании. Прежде всего потому, что доля экспортной выручки у них меньше, чем у РУСАЛа и ГМК. Наименее уязвим в этом плане ММК.

– Сталелитейные компании также испытают дискомфорт, но не так, как производители цветных металлов.

– Потери компаний могут составить от 15% до 20% EBITDA в зависимости от того, на какой срок будут введены пошлины.

– Наиболее прискорбный фактор – все это может негативно отразиться на дивидендах. Особенно это касается РУСАЛА, для которого дивиденды от «Норникеля» имеют жизненно важное значение.

Понятно, что цены высоко, рынки перегреты. Мы уже проводили аналогии с Китаем, который, во-первых, по-другому ставит вопрос, а, во-вторых, пытается противостоять росту цен рыночными методами.

Китаю не нравится, что приходится покупать металлы по высоким ценам; это вредит эффективности государственных инвестиций.

Российские чиновники говорят об изъятии «сверхприбылей». Чувствуете разницу? Китай продает госрезервы в попытке хоть немного охладить цены. Россия вводит экспортные пошлины, то есть проводит столь желанное изъятие, как кажется чиновникам, «лишних денег» у металлургов. К слову, металлурги и так платят налоги, но, видимо, бюджету этого маловато.

Лишних денег, как известно, не бывает, и часть высоких прибылей (абсолютно заслуженно заработанных) могли бы пойти на дивиденды. Но государство в очередной раз вмешивается в частный бизнес самым конкретным образом.

Интересно, если цены на нефть достигнут $80, будут ли проводится подобные «изъятия» у «Роснефти» или «Газпромнефти»? Хотя о чем это я? Нефтяники были по-доброму «ощипаны» в прошлом году.

Означает ли это, что на российских металлургах пора ставить крест? На мой взгляд, нет. Конечно, теперь мультипликаторы, учитывая снижение прогнозов по финансам, несколько выше. Однако, металлурги все равно выглядят привлекательно.

Компании металлургической отрасли в России

Пока рынок воспринимает новости по пошлинам резко отрицательно, и это вполне понятно. Полагаю, есть смысл переждать, пока улягутся эмоции, и спокойно либо открывать позиции в акциях металлургов по сниженным ценам, либо усреднять текущие позиции.

В ближайшее время более детально пройдемся по всем компаниям и поговорим о том, как повлияют пошлины на конкретных металлургов.

А вообще, на мой взгляд, основная проблема не в пошлинах, а в том, что государство на ходу меняет правила игры. Причина проста: наше государство полагает, что сможет всегда более эффективно распорядиться деньгами, чем частный бизнес. Ну а здесь… огромное поле для творческого осмысления данного постулата. Если это так, то почему наши старики получают такую «замечательную» пенсию? Почему у нас МРОТ такой, как есть, а не разика в полтора выше?

Ценовая ситуация в последнее время немного охладилась, и это неудивительно, учитывая недавний «хайп» по зерновым. Вместе с тем, по нашим оценкам, акции с/х производителей остаются привлекательными: американские Bunge (BG US), Tyson Foods (TSN US), а также российские «Русагро» (AGRO RX) и Don Agro (GRQ SI, торгуется на Сингапурской бирже). Сильные прогнозы по финансовым показателям, неоднозначная ситуация с погодой и, соответственно, урожаем, а также недооцененность по мультипликаторам – основные триггеры.

Теперь по рынку. После майских максимумов цены на пшеницу снизились примерно на 15% вслед за кукурузой и соей. Произошло это потому, что по сравнению с началом мая ожидания по дефициту зерна ушли от «жестких» к контролируемым.

Небольшое улучшение погоды в США ослабило напряжение и спровоцировало отток спекулятивного капитала из зерновых. На прошлой неделе негатива добавили власти Китая, решившие для обуздания инфляции бороться со спекуляциями не только на рынке металлов и угля, но и продовольствия.

Однако ситуация остается нестабильной, слишком много сейчас зависит от погоды. Это касается как страдающих засухой американских прерий, так и Европы, где жаркая погода может ухудшить ожидания по урожаям.

С начала июня волатильность резко выросла, и будет сохраняться в ближайшие месяц-два. И если погода преподнесет сюрприз, то возможен не только возврат к майским уровням, но и выше – на 25-30% к концу года от текущего уровня.

Риск дальнейшего сильного снижения даже в случае идеальной погоды не слишком велик, поскольку восстановление запасов потребует пары лет. Это значит, что провалы будут чередоваться с отскоками.

Во-первых, сегодня наконец-то наблюдается спрос на ОФЗ, причем доходности падают на всей кривой. Сложно сказать, что именно послужило основной причиной – то ли прошедшая встреча лидеров России и США, то ли вера рынка в то, что ЦБ РФ быстро и ловко обуздает инфляцию, а может и реакция на возвращение доходностей UST10 (американских 10-ти летних облигаций) к уровню около 1,5% после всплеска в результате “ястребиного” комментария ФРС США.

Во-вторых, тренд роста доходностей в коротком и среднем участках кривой доходностей ОФЗ при одновременном снижении в длинном, о котором мы уже писали ранее, подтверждается и текущей ситуацией.

С начала июня по текущий момент доходности ОФЗ выросли на участках: 1 год +25 базисных пунктов, 3 года +35 базисных пунктов, 5 лет +15 базисных пунктов, 7 лет не изменились(!!!)

Снизились на участках: 10 лет – 9 базисных пунктов, 15 лет – 19 базисных пунктов, 20 лет – 25 базисных пунктов, 30 лет – 31 базисный пункт.

Подтверждается наш тезис о том, что рынок не закладывает длительный период высокой инфляции, и доходности 7%+ годовых в длинных бумагах вполне могут быть комфортным уровнем для постепенной покупки бумаг в консервативные портфели.

Из интересного. Вчера на Мосбирже прошло размещение 5-летнего облигационного выпуска Аэрофлота. Эмитент разместил 24,65 млрд рублей на 5 лет под квартальный купон 8,35% годовых (доходность 8,62% годовых). Бумага “зашла” в рынок в условиях повышенного спроса, вчера с открытия котировки стартанули с уровней 100,30% и на текущий момент “подбираются” к уровню 100,70% (доходность снизилась ниже уровня 8,45%). Объемы торгов впечатляют.

Мы пропустили данное размещение, посчитав премию слишком низкой в текущей высоковолатильной ситуации. Рынок же показывает свою силу и дает сигнал о готовности к покупкам имен первого/второго эшелона с 8%+ доходностью на среднесрочном горизонте.

Причина одна: лёгкий намёк ФРС, очень аккуратное ужесточение риторики, и – получите/распишитесь.

Началось укрепление доллара по всему миру.

Укрепление доллара тут же развернуло цены на драгметаллы. Не думаю, что это падение будет долгим и драматическим; по моему мнению, они довольно скоро отыграют обратно.

Какое раздолье для спекулянтов! Но ФРС сам создал такую картинку; теперь Резервной системе (точнее, всем нам) ее и расхлебывать.

Кстати, еще в начале июня – затишье временное.

Надо готовиться к штормам, первые уже на горизонте (хотя и не такие драматические). Драматические будут потом. Полагаю, ближе к сентябрю.

Для мировой торговли это грозит последствиями более серьезными, чем недавняя блокировка Суэцкого канала.

Хорошие новости. Вчера в Гуандуне не обнаружили новых случаев заболевания, власти объявили о смягчении ограничительных мер. Работа порта Яньтянь восстановлена на 70%.

Плохие новости. На устранение последствий масштабных задержек в движении судов уйдет много времени. Проблемы в китайских портах уже привели к рекордным ценам на транспортировку, что может внести свой вклад в рост инфляции.

В этой связи еще более актуальными могут стать наши. В частности, компания ZIM Integrated Shipping Services Ltd. (ZIM US) – очень волатильная, и в тоже время недооцененная идея в отрасли. Уже фиксировали часть прибыли по позиции и докупали после отката вновь.

Робототехника – одно из наиболее перспективных направлений в технологиях.

Отрасль сейчас переживает период трансформации: перехода к более полноформатному способу использования возможностей роботов и комплексов во многих сферах (промышленность, медицина, повседневная жизнь и т.д.).

Когда, если не сейчас, обратить внимание на этот сектор в контексте долгосрочной инвестиционной перспективы?

Рынок робототехники, по оценкам агентства Research and Markets, в 2018 г. оценивался в $16,9 млрд. Прогнозы более чем оптимистичны: в 2024 г. рынок может вырасти почти вдвое.

В настоящий момент мы заканчиваем подробное исследование по сегменту робототехники. Поделимся в канале конкретными, привлекательными, по нашим оценкам, идеями.

Полная версия обзора будет опубликована в на следующей неделе.