Ценовая ситуация в последнее время немного охладилась, и это неудивительно, учитывая недавний «хайп» по зерновым. Вместе с тем, по нашим оценкам, акции с/х производителей остаются привлекательными: американские Bunge (BG US), Tyson Foods (TSN US), а также российские «Русагро» (AGRO RX) и Don Agro (GRQ SI, торгуется на Сингапурской бирже). Сильные прогнозы по финансовым показателям, неоднозначная ситуация с погодой и, соответственно, урожаем, а также недооцененность по мультипликаторам – основные триггеры.

Теперь по рынку. После майских максимумов цены на пшеницу снизились примерно на 15% вслед за кукурузой и соей. Произошло это потому, что по сравнению с началом мая ожидания по дефициту зерна ушли от «жестких» к контролируемым.

Небольшое улучшение погоды в США ослабило напряжение и спровоцировало отток спекулятивного капитала из зерновых. На прошлой неделе негатива добавили власти Китая, решившие для обуздания инфляции бороться со спекуляциями не только на рынке металлов и угля, но и продовольствия.

Однако ситуация остается нестабильной, слишком много сейчас зависит от погоды. Это касается как страдающих засухой американских прерий, так и Европы, где жаркая погода может ухудшить ожидания по урожаям.

С начала июня волатильность резко выросла, и будет сохраняться в ближайшие месяц-два. И если погода преподнесет сюрприз, то возможен не только возврат к майским уровням, но и выше – на 25-30% к концу года от текущего уровня.

Риск дальнейшего сильного снижения даже в случае идеальной погоды не слишком велик, поскольку восстановление запасов потребует пары лет. Это значит, что провалы будут чередоваться с отскоками.

Во-первых, сегодня наконец-то наблюдается спрос на ОФЗ, причем доходности падают на всей кривой. Сложно сказать, что именно послужило основной причиной – то ли прошедшая встреча лидеров России и США, то ли вера рынка в то, что ЦБ РФ быстро и ловко обуздает инфляцию, а может и реакция на возвращение доходностей UST10 (американских 10-ти летних облигаций) к уровню около 1,5% после всплеска в результате “ястребиного” комментария ФРС США.

Во-вторых, тренд роста доходностей в коротком и среднем участках кривой доходностей ОФЗ при одновременном снижении в длинном, о котором мы уже писали ранее, подтверждается и текущей ситуацией.

С начала июня по текущий момент доходности ОФЗ выросли на участках: 1 год +25 базисных пунктов, 3 года +35 базисных пунктов, 5 лет +15 базисных пунктов, 7 лет не изменились(!!!)

Снизились на участках: 10 лет – 9 базисных пунктов, 15 лет – 19 базисных пунктов, 20 лет – 25 базисных пунктов, 30 лет – 31 базисный пункт.

Подтверждается наш тезис о том, что рынок не закладывает длительный период высокой инфляции, и доходности 7%+ годовых в длинных бумагах вполне могут быть комфортным уровнем для постепенной покупки бумаг в консервативные портфели.

Из интересного. Вчера на Мосбирже прошло размещение 5-летнего облигационного выпуска Аэрофлота. Эмитент разместил 24,65 млрд рублей на 5 лет под квартальный купон 8,35% годовых (доходность 8,62% годовых). Бумага “зашла” в рынок в условиях повышенного спроса, вчера с открытия котировки стартанули с уровней 100,30% и на текущий момент “подбираются” к уровню 100,70% (доходность снизилась ниже уровня 8,45%). Объемы торгов впечатляют.

Мы пропустили данное размещение, посчитав премию слишком низкой в текущей высоковолатильной ситуации. Рынок же показывает свою силу и дает сигнал о готовности к покупкам имен первого/второго эшелона с 8%+ доходностью на среднесрочном горизонте.

Причина одна: лёгкий намёк ФРС, очень аккуратное ужесточение риторики, и – получите/распишитесь.

Началось укрепление доллара по всему миру.

Укрепление доллара тут же развернуло цены на драгметаллы. Не думаю, что это падение будет долгим и драматическим; по моему мнению, они довольно скоро отыграют обратно.

Какое раздолье для спекулянтов! Но ФРС сам создал такую картинку; теперь Резервной системе (точнее, всем нам) ее и расхлебывать.

Кстати, еще в начале июня – затишье временное.

Надо готовиться к штормам, первые уже на горизонте (хотя и не такие драматические). Драматические будут потом. Полагаю, ближе к сентябрю.

Для мировой торговли это грозит последствиями более серьезными, чем недавняя блокировка Суэцкого канала.

Хорошие новости. Вчера в Гуандуне не обнаружили новых случаев заболевания, власти объявили о смягчении ограничительных мер. Работа порта Яньтянь восстановлена на 70%.

Плохие новости. На устранение последствий масштабных задержек в движении судов уйдет много времени. Проблемы в китайских портах уже привели к рекордным ценам на транспортировку, что может внести свой вклад в рост инфляции.

В этой связи еще более актуальными могут стать наши. В частности, компания ZIM Integrated Shipping Services Ltd. (ZIM US) – очень волатильная, и в тоже время недооцененная идея в отрасли. Уже фиксировали часть прибыли по позиции и докупали после отката вновь.

Робототехника – одно из наиболее перспективных направлений в технологиях.

Отрасль сейчас переживает период трансформации: перехода к более полноформатному способу использования возможностей роботов и комплексов во многих сферах (промышленность, медицина, повседневная жизнь и т.д.).

Когда, если не сейчас, обратить внимание на этот сектор в контексте долгосрочной инвестиционной перспективы?

Рынок робототехники, по оценкам агентства Research and Markets, в 2018 г. оценивался в $16,9 млрд. Прогнозы более чем оптимистичны: в 2024 г. рынок может вырасти почти вдвое.

В настоящий момент мы заканчиваем подробное исследование по сегменту робототехники. Поделимся в канале конкретными, привлекательными, по нашим оценкам, идеями.

Полная версия обзора будет опубликована в на следующей неделе.

Цены производителей в США выросли на 6,6% (г/г) в мае после роста на 6,2% (г/г) в апреле.

Месячный прирост в мае составил 0,8% (м/м) по сравнению с 0,6% (м/м) в апреле.

Очередной рекордный рост цен производителей создает дополнительные риски роста инфляции в США, так как цены производителей имеют свойство перекладываться на потребительские цены.

В результате выхода новости драгметаллы немного укрепились, а доходности казначейских облигаций США подросли. Процент по UST10 вырос с 1,49% до 1,50%. Допускаю, что это не предел.

Тем не менее, не факт, что мы увидим сегодня какие-то драматические движения. Да, инвесторы должны опасаться высокой инфляции в США, так как она может заставить ФРС свернуть стимулы раньше. Но, как мы все заметили, рынок пребывает в грезах о бесконечном QE. И надолго ли это – не угадаешь.

Скорее всего, в преддверии заседания ФРС рынки пока займут выжидательную позицию.

Биток снова устремился в космические дали вместе с ракетами Маска / Безоса / Бренсона / НАСА / Роскосмоса и Кузькиной матери.

Инфляция совершенно от лап отбилась, а ставки по доллару при этом явно еще долго будут на минимальных уровнях!

Ликвидности столько, что кажется банки скоро как тот ростовщик из известного мультфильма, скоро будут погребены под грудами золота (долларов).

Доходности по UST при всем этом ведут себя как дрессированные, не желая устремляться вдогонку за инфляцией.

Это окаянное блестящее безобразие продолжает нервировать прогрессивное человечество, вытанцовывая эдакий вальс на месте. Доколе!?

Прогрессивное человечество волнуется и пишет письма на деревню дедушке, то есть мне, с просьбой если не вернуть золото на место (т.е. на «законные» уровни 1900 с большим плюсом), то, по крайней мере, прояснить вопиющую ситуацию и четко пояснить – когда же законный порядок будет восстановлен?!

С чем же связана такая непонятная слабость котировок желтого металла?

Конечно, с предстоящим во вторник-среду заседанием ФРС, где многие ожидают услышать намек на снижение экспансивной денежно-кредитной политики. Иначе говоря, есть опасения, что ФРС четко заявит – «Хватит ребятки. Начнем-ка мы процесс замедления печатания новой денежной массы или, вообще, остановки оного процесса.»

Мнения о том, что произойдет в ближайшее время на рынке драгметаллов, самые разные.

Одни, как миллиардер Пол Тюдор Джонс, полагают, что остановка на пути следования драгметаллов исключительно временная, и впереди очередной полет в стратосферу. Аналогичная позиция, кстати, у специалистов Commerzbank, которые ожидают, что обеспокоенность относительно инфляции подтолкнет золото до $2000 за унцию, серебро – к $30, а палладия – к $2800 к концу года, ну а растущая на глазах инфляция хоть и побудит ФРС сократить программу покупки облигаций, но не ранее 4 квартала.

Другие ожидают решительных шагов ФРС по борьбе с инфляцией, т.е. сворачивания нынешней агрессивно-либеральной стратегии.

Часть 2.

Мое мнение? Полагаю, что уже на предстоящем в эти дни заседании ФРС обозначит тему необходимости сворачивания лавочки под названием «Аукцион неслыханной щедрости».

Однако сделано это будет так осторожно, с постоянными оговорками на тему полной занятости, что в итоге, как ни странно, действительно даст возможность драгметаллам снова продолжить свой рост.

Скорее всего, мы увидим в эти дни некую встряску на рынках. Но выглядит все так, что все снова будет выкуплено, и полеты по сне и наяву продолжатся. Хоть и ненадолго, на мой взгляд.

Почему? «На заборе» в ожидании снижения котировок сидят огромные деньги. Уровень жадности (желания рисковать, если хотите) сегодня на высочайших уровнях. Похоже, любые проливы будут пока выкупать.

Означает ли это, что мы с вами в ближайшее время насладимся видами S&P 500 по 4300-4400, а золота – снова по 1900-1950?

Не исключу. Но есть старое и доброе выражение: лучше недозаработать, чем потерять. Или, иными словами, – лучше выскочить на месяц раньше, чем на 5 минут позже.

Так что же делать?

1. Не суетиться.Не менять стратегию работы каждые 5 минут.

2. Спокойно «продолжать потихоньку выдавать дочку замуж», что в нашем случае означает не торопясь фиксировать прибыльные позиции и так же увеличивать долю кэша или коротких бондов. Просто без агрессии. Не уходя совсем с рынка.

3. Трясанет рынки обязательно. Вопрос – когда? В самое ближайшее время или чуть погодя? Этого знать невозможно, но в шорты входить все же рановато. Можно еще и на длинных позициях подзаработать.

4. Что касается золота… Думаю, сможем еще на нем проехаться. Или на акциях золото производителей. Есть шанс, что они могут быть еще дороже и достаточно скоро.

5. Не забываем – как Россия, так и Китай продолжают наращивать золотой запас. С одной стороны, это может быть связано с вероятным введением новых санкций со стороны США, а с другой – с желанием снизить зависимость от доллара.

Вывод? Очень внимательно следим за заседанием FOMC. По его итогам можем увидеть те еще… рыночные «загогулины».

Протоколы заседания FOMC будут опубликованы в среду вечером, 21:00 МСК.

В последние годы активно обсуждается тема запуска 5G сетей.

Недавно стало известно о запуске МТС в Санкт-Петербурге первой общедоступной сети перед началом ПМЭФ, а ранее сеть нового поколения со скоростью 1,52 Гбит/с стартовала в Москве. Также развернул 5G сеть в московском метро.

Кто заработает максимальную прибыль от ускорения передачи данных и возможности подключать больше соединений одновременно?

Очевидно, прибыль в предстоящие годы получат сотовые компании, ведь они будут подключать абонентов по всему миру. В России гонка за лидерство развернулась между МТС, Билайном и Мегафоном, а в США – AT&T, T-Mobile US и Verizon Communications. Однако не стоит забывать, что, прежде чем стабильно получать прибыль от новой сети, приходится тратить десятки миллиардов долларов, чтобы покупать частоты, агрессивно вкладываться в рекламу для конкуренции с другими операторами и увеличивать CAPEX: закупаться оборудованием, заниматься установкой и т.д.

Есть и незаметные, на первый взгляд, бенефициары.

Во-первых, Nokia, которая обладает , связанных с технологией 5G (более 3,4 тыс на март 2021 г). Однако борьба за абсолютный мировой максимум идет между Samsung и Huawei. Продолжаем следить за успехами Nokia, ведь уже 200 производителей автомобилей и смартфонов используют, а главное – платят за использование этих лицензий.

Более того, пока весь мир участвует в гонке за первенство в 5G, Nokia уже начинает сотрудничать в рамках финляндско-японской исследовательской группы с NTT Docomo и рядом других предприятий с целью выработки стандартов6G.

Во-вторых, появление в начале нулевых связи 3G дало дорогу смартфонам и многим детищам Стива Джобса, а 4G – приложениям TikTok, Uber, доставка продуктов и многим другим. Выход в широкое применение технологии 5G позволит представить в начавшемся десятилетии приложения и вещи, которым нужен новый вид соединения и повышенные объемы данных для накопления.

Последнее готова обеспечить Amazon, а конкретнее Amazon Web Service (AWS), который приносит 10% от выручки и занимает 32% рынка облачного накопления данных. За ним следует Azure от Microsoft c долей в 19% (на начало апреля 2021 года). Сам же мировой рынок облачных технологий и хранения данных вырос на 35% в этом квартале до $41,8 млрд. При этом сервисы AWS на сегодняшний день являются наиболее развитыми и наиболее функциональными.

Трансформация мира, вступающего в Четвертую промышленную революцию, будет требовать все новые и новые возможности для передачи данных и их хранения. Это предоставляет интересные возможности инвесторам, готовым разобраться в вопросе.

Вчера вечером позвонил старинный друг, голос которого не слышал уже несколько месяцев.

– Женя! Что происходит? Куда катится этот мир? Почему так бодро укрепляется рубль? У нас уже все хорошо? Санкции снимают, жизнь налаживается?

«Успокоил» его, как смог.

– Дружище, все суета и тлен. Не переживай, все нормально. Ничего особенного не происходит. Рубль еще не превратился, как брюки у Андрея Миронова в «Бриллиантовой руке», в шорты, в новую мировую резервную валюту. Да и санкции, будь они неладны, никуда не делись. Короче, живи спокойно, мой друг, ничего нового.

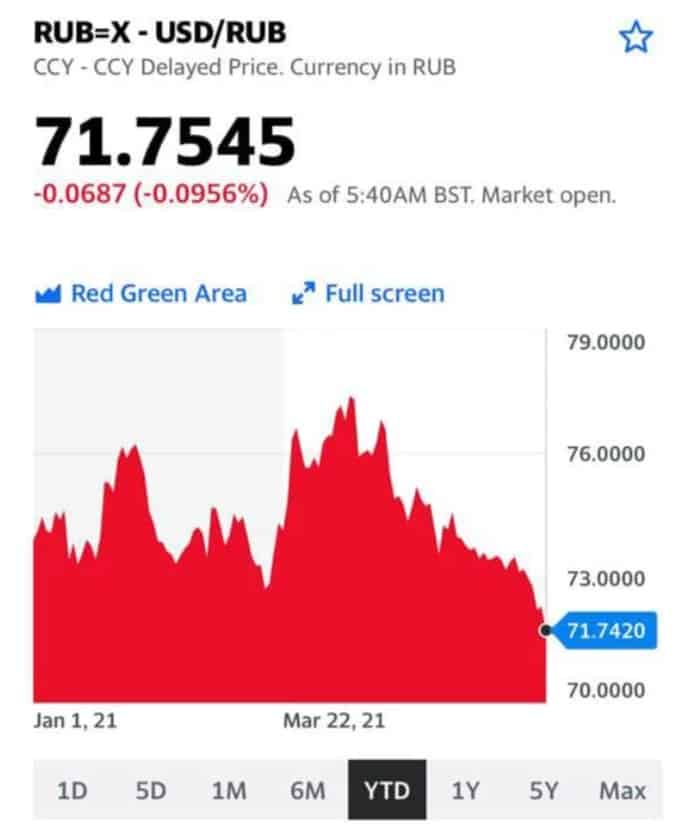

Что происходит с рублем? Идем на романтичную цифру 69?

Друзья!

Факторов для укрепления рубля несколько.

1. Первый и наиболее важный: экстремально высокое положительное сальдо платежного баланса страны. Так, «…по итогам мая экономика РФ получила 7,7 млрд долларов в виде профицита платежного баланса».

2. Курс рубля также подбросил вверх крупный продавец валюты, из-за действий которого у многих трейдеров просто сорвало стопы. Бывает.

3. Впереди встреча лидеров РФ и США. А вдруг, вопреки всем негативным прогнозам, они возьмут да и о чем-то хорошем договорятся. К примеру, о возврате на место послов. Уже неплохо. Хотя в глубине души все мы понимаем, что друг друга даже услышать будет трудно. Не говоря о том, чтобы договориться. Но… надежды, надежды.

4. ЦБ в ближайшее время нас «порадует» информацией о том, насколько поднимает процентную ставку. Хотя природа текущей инфляции такова, что поднимай ставку, не поднимай, рост издержек этим не остановишь. Да и ЦБ сам прекрасно это понимает. Но… надо же что-то делать. Есть у меня легкое подозрение, что кто-то почуял, что ставку возьмут, да и повысят сразу на 75 или даже 100 б. п. Вот «веселуха» будет…Надеюсь, оное не произойдет. Думаю, сегодня объявят 50 и четко обозначат грядущие приоритеты.

Но настрой у ЦБ, похоже, весьма серьезный. За инфляцию спросят именно с него. А вот экономический рост – это к Решетникову сотоварищи.

5. Если с процентной ставкой все ясно – поднимай ее в РФ, не поднимай, мировую инфляцию, от экспорта которой страдаем и мы, этим не остановишь, то вот с курсом рубля все поинтереснее будет. Дополнительное укрепление рубля может в итоге действительно ослабить инфляционное давление. Конечно, для Минфина это не подарок. Да и экспортеры не в восторге. Но скоро выборы. А перед выборами что самое главное? Правильно. Хорошее настроение трудящихся.

Значит, экспортерам можно и чуток потерпеть. Не помрут касатики. Зато какая «картинка маслом» будет! Инфляция придушена. Рубль – лучшая валюта вселенной. И вообще все красавцы. А экономический рост….. эээээ. Какой такой рост? И так все отлично. Это конечно фантазии. И, разумеется, чушь. И вообще в жизни все иначе. Но… сны, сны. А в конспирологию мы не верим. Ну ее к лешему.

Вот вам пожалуйста и 1001 причина для роста рубля.

Что дальше? На днях писал об этом.

Повторю. В серьезное укрепление рубля аж до 60-х уровней сильно не верю. Думаю, где-то на 70-й высоте и притормозим. Может, даже и не дойдем. Хотя, скорее всего, доползем.

К октябрю, скорее, видится 74-76 уровень, чем 67-69. Может даже и 77.

Довольно любопытная новость насчет вариантов развития инфляционных процессов в долларовом мире.

Бен Бернанке признаёт, что по одной из возможных моделей инфляция летом может достигнуть уровня 5%.

Конечно, это не основной, не базовый вариант. В базовом как раз все гораздо скромнее. Но шанс, шанс есть.

Любопытно: что будет делать ФРС, если цифры в действительности будут именно такие?

И еще. ФРС выдвинула тезис о временном характере инфляции.

Если, к примеру, в течение лета мы с вами (вместе со всем прогрессивным человечеством) и узрим более бодрые цифры по инфляции в США, то к осени ситуация начнет выравниваться. Скорее всего, так оно и будет… А что если нет?

Вчера мы о том, что, возможно, на следующей неделе, когда состоится заседание ФРС, риторика регулятора может немного поменяться. Думаю, в ближайшее время нужно быть крайне осторожным. Ведь то, что ФРС способен «вывалить» на головы бедных инвесторов, им может очень не понравиться.

Не исключаю, что такие игрушки, как VXX, TZA и прочие, на следующей неделе вполне могут быть востребованы.

Вчера на торгах, впервые за долгий срок, доходности десятилеток упали ниже 1,5%. Прямо идиллия. Но что-то мне подсказывает, что народ излишне оптимистичен.

Идет в заданном партией и правительством направлении. То есть укрепляется. Ничего неожиданного.

О том, что будет такой тренд, мы с вами говорили еще в марте.

Как далеко зайдёт укрепление рубля?

Вчера вкратце . Что хотелось бы добавить.

1. Курс рубля – штука, несомненно, очень творческая.

И творчество тут в том, что он, этот курс, помогает в борьбе с инфляцией. Речь идет об укреплении. Чем крепче рубль, тем, как известно, ниже инфляция за счет превращения удорожания импорта. (В случае, если те или иные товары в мире не слишком сильно дорожают). То есть немного укрепить курс рубля – это конечно не айс для Минфина. Но для ЦБ, чтобы показать реальную борьбу с инфляцией, дело святое. Результат почувствуем достаточно быстро. Лаг – несколько месяцев.

2. Впереди у нас выборы, через три месяца. Дальше будем продолжать?

Впрочем, давайте дружно скажем «фи» пункту 2, ибо это «чистой воды конспирология». Мы ребята серьезные, мы выше этого. А вот с п.1 не поспорить. Ну никак.

Мораль? ЦБ теоретически может дать рублю еще укрепиться.

Так что при повторном рассмотрении цифра 69 может быть не только эдакой романтической величиной, но и вполне разумной целью движения.

Впрочем, не будем забывать о всех возможных рисках. Мы, увы, живем не в идеальном мире. И приветы из-за океана могут прилететь совсем скоро. Да и геополитика нынче кучу сюрпризов может преподнести. Более того: обязательно преподнесет.

Мировые рынки вполне может потрясти. Да и вообще, им не до нас и наших проблем и хотелок. Вот как развернутся себе! Что тогда? Тогда будем пересматривать прогнозы.

Вчера доходности американских 10-леток выросли с 1,57% до 1,62%.

Причина такого роста: ожидание инфляции в США, как следствие, более раннее повышение ставки от ФРС.

Я много раз говорил: чем выше доходность американских облигаций, тем больше риск, что деньги инвесторов начнут «утекать» из акций.

Более того, привлекательность ставок по американским облигациям вполне способна привести к оттоку средств инвесторов из активов развивающихся рынков.

Так и произошло с турецкой лирой. USD/TRY сегодня утром достиг 8,59 – это новый антирекорд.

Нет ничего удивительного в том, что сегодня утром лира пробила новое дно. О причинах буквально недавно.

Имеем следующее:

– Резервов Банка Турции не хватит, чтобы как-то укрепить лиру.

– Инфляция в Турции становится все выше, а значит, реальные ставки – все ниже.

– Геополитическая напряженность вполне может вырасти в ближайшее время.

Например, вчера Reuters сообщил, что Турция настояла на смягчении официальной реакции НАТО на принудительную посадку Беларусью пассажирского самолета.

С каждым днем турецкие активы находятся под все большим ударом.

Момент дальнейшего падения лиры удастся оттянуть, если на рынок вернутся позитивные настроения, снизится индекс страха.

А это возможно только если инфляция в США вдруг начнет сходить на нет и тем самым позволит ФРС продолжать печатать. Шансы у этого сценария не так уж и велики…

Если же волнения инвесторов продолжатся, какой-нибудь триггер (банкротство турецкой компании, долларовая инфляция, геополитика) станет причиной дальнейшего падения лиры.

Обстановка в Турции вызывает все больше опасений. Как бы отток иностранных инвесторов из Турции не перекинулся и на Россию. Мы же прекрасно понимаем, что инвесторы – стадные товарищи.

Пока доллар США снижается как относительно ведущих валют мира, так и относительно большинства валют развивающихся стран.

Индекс DXY на минимальных значениях за последнее время.

Этим в основном объясняется позитивная динамика и на фондовых рынках, и на рынке коммодитиз.

Как долго продлится эйфория? Не пора ли закрывать позиции против доллара США?

Честно говоря, я бы именно это в ближайшее время и делал.

Ожидаю, что текущая ситуация не будет длиться слишком долго. Слишком крепки и евро, и канадский доллар, и британский фунт, и швейцарский франк, и даже израильский шекель.

Как мы помним, еще совсем недавно израильтяне выделили огромную по меркам Израиля сумму (30 миллиардов долларов в эквиваленте) для скупки долларов и продажи шекелей.

Страна при курсе 3,1-3,3 просто задыхается. Стагнирует экспорт, все безумно дорого.

Но… не помогает! Шекель попытался было просесть до уровня 3,3. (Который также явно недостаточен для оживления экономики.

Израильтян более обрадует курс 3,60 -3,80.)

И…. уже снова торгуется на уровне 3,24.

Рыдают экспортеры и Европы, и Японии, и даже Китая.

Юань – на максимальных значениях за последние годы.

Практически убежден: ситуация настолько болезненна для всех, что скоро многое начнет меняться.

Если регуляторы всего мира начнут предпринимать решительные действия по ослаблению своих национальных валют против доллара США, это может начать бить по рынкам.

Так что…. текущая ситуация достаточно некомфортна для большинства, кроме американцев. Значит, скоро что-то начнет меняться.

Что послужит триггером для перемен? Я не знаю.

Знаю одно: это произойдет, и достаточно скоро. Как говорится в старом анекдоте, Штирлицу стоило бы насторожиться.

Надеюсь, всем понятна связь между укреплением доллара и просадками на рынках?

Я, в отличие от авторов этой статьи, не считаю, что в ближайшее время рубль имеет шансы драматически упасть.

Однако, если, как я писал выше, траектория доллара изменится и американская валюта начнёт расти относительно большинства валют, думаю, что ситуация у нас будет в общем тренде.

Остаюсь при своём мнении: пока вижу диапазон рубля 72,5-76.

Если мы от текущих уровней 73 с небольшим за несколько недель перейдём на уровень 74-74,5, полагаю, драмы не будет.

С начала дня лира упала на 0,7%, и USD/TRY достиг 8,48. Далее лира резко укрепилась почти на 2% буквально за пару часов, и курс достиг 8,32.

Что-то мне подсказывает, что укрепление лиры объясняется не радостью инвесторов, а тем, что турецкий регулятор и/или турецкие банки серьезно вмешались на валютный рынок, купив лиры в напряженный момент.

Так что укрепление турецкой валюты – ни в коем случае не стоит рассматривать как повод расслабиться. Проблемы с турецкими активами с каждым днем только обостряются, и реакция турецкого регулятора подтверждает опасность момента.

Турецкому ЦБ не хватит валютных резервов, чтобы дать долгосрочную поддержку своей национальной валюте. Более того, новый председатель Банка Турции открыто заявляет, что не станет повышать ключевую ставку, чтобы сдержать падение лиры.

Думаю, это не последняя просадка турецкой валюты, которую мы увидим. Нужно быть осторожнее – проблемы с лирой могут перекинуться и на рубль.

Вчерашние распродажи и рост доходностей UST с последующим укреплением доллара привели к падению валют развивающихся стран.

Больше всего это, конечно, сказывается на самой уязвимой нынче валюте (нет, не рубле) – турецкой лире.

Турецкая лира с 19 марта потеряла более 5% по отношению к доллару. Вчера курс USD/TRY был в районе 8, сегодня уже превысил 8,34. Так и до ноябрьского максимума в 8,6 недалеко.

Укрепление доллара оказало давление и на другие валюты развивающихся стран, но, к счастью, в меньшей степени, чем на лиру. Индийская рупия потеряла более 0,8%, рубль упал на 0,25%, а мексиканское песо и южноафриканский рэнд упали менее, чем на 0,2%.

Мы с вами на днях обсуждали, что наблюдаемое падение турецкой лиры – это только начало. И вот наши предположения, к сожалению, сбываются.

Дальнейший обвал лиры может привести к серьезной нестабильности валют развивающихся стран. Боюсь, может из-за этого полетать и рубль.

Этим, в частности, обусловлена слабость рынка драгметаллов.

Хорошие макроэкономические данные привели к росту доллара США по отношению ко всем основным валютам. Короче говоря, американцы встали на коня и не собираются с него слезать. Другими словами, восстановление в США идет полным ходом.

70% американцев в возрасте 65 лет и старше получили по крайней мере одну дозу вакцины против COVID-19, причем более трети всего взрослого населения получили свою первую прививку. Предприятия вновь открываются, а экономическая активность ускоряется.

Интересный факт: хотя инвесторы и покупали доллары, акции вверх не росли. Одной из причин стали вчерашние комментарии председателя ФРС Пауэлла, что они будут постепенно отказываться от ежемесячных покупок облигаций по мере того, как экономика продолжает улучшаться. В настоящее время ФРС покупает облигаций на 120 миллиардов долларов в месяц. Совет управляющих Федеральной резервной системы объявил в четверг, что временные и дополнительные ограничения на дивиденды банковских холдинговых компаний и обратный выкуп акций, действующие в настоящее время, для большинства компаний прекратятся после 30 июня, после завершения текущего раунда стимулирования. Фирмы с уровнем капитала, превышающим требуемый для стресс-теста, больше не будут подпадать под дополнительные ограничения с этой даты. На фирмы с уровнем капитала ниже требуемого стресс-теста по-прежнему распространяются ограничения.

Обычно рост доллара в мире приводит к стагнации рынка драгметаллов, проседаниям рынков акций и коммодитиз. На этот раз наиболее пострадавшая сторона – это рынки драгметаллов.

Как долго продлится данный тренд?

Полагаю, укрепление не продлится долго. Почему? Потому что такое укрепление не выгодно самим американцам. Излишне крепкий доллар не способствует ни росту американского экспорта, ни подъёму американской экономики. Думаю, что очень скоро мы услышим голоса из Штатов: нужно бороться с валютными манипуляторами. Под «раздачу» могут попасть многие. Все те, кто противодействуют излишнему укреплению национальной валюты.

По моему мнению, рост курса доллара ограничен 2-3% максимум. Далее качели пойдут в другую сторону. Ожидаю, что в апреле курс доллара снова вернётся относительно евро на более комфортные для всех, прежде всего для тех, кто работает на рынке драгметаллов, уровни – 1,19-1,21.

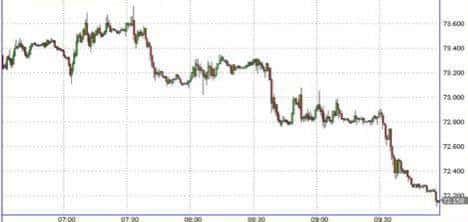

Ни налоговый период, ни сезонный фактор, ни огромные резервы, ни положительный торговый баланс, ни вполне комфортные для нас цены на нефть (несмотря на просадку с 70 до 60) не помогают рублю укрепиться.

С чем это связано?

Однозначно, дело в ожидании введения санкций.

Возможно, инсайдеры начали массовую продажу рубля, зная о том, какие санкции получит РФ.

Вероятнее всего, санкции будут касаться нашего долга.

Рассмотрим возможные варианты.

Вариант 1: санкции против новых и старых выпусков ОФЗ.

Внутренний долг РФ составляет 14,9 трлн руб. (порядка $195 млрд по текущему курсу).

На долю иностранцев приходится 23,4% (3,2 трлн руб.) внутреннего долга.

По данным ЦБ, США и Великобритании принадлежит суммарно 12,6% от вложений в ОФЗ (то есть 1,9 трлн руб.).

Если американцы и ряд других иностранцев решат продать наш внутренний долг и вывести деньги, это будет болезненный удар.

– Доходности по ОФЗ в моменте вполне могут еще вырасти, как минимум, на 2-3 процентных пункта.

– Доходности корпоративных облигаций 1-2 уровня могут подскочить до 9-10% годовых, а третьего эшелона – до 12-15% и т. д.

Может начаться волна дефолтов на рынке корпоративного долга, так как намного сложнее станет его обслуживать.

– Минфину на какой-то период времени придется отказаться от новых заимствований из-за роста ставок.

– В долгосрочной перспективе доля иностранных вложений в российские ОФЗ будет снижаться и может стабилизироваться на уровне около 15%, даже в случае возврата капиталов на EM после пандемии.

У ЦБ есть возможность договориться с крупными держателями нашего долга и одним ударом выкупить у них весь этот долг. И также – одним ударом – конвертировать его в валюту.

Однако, логика здесь может быть и иной. Хотите забирать свои деньги? Получите по крайне невыгодному курсу. Но… тут палка о двух концах.

Население также серьезно пострадает от обесценивания рубля, так как упадут их долларовые доходы и девальвация будет оперативно перенесена на цены.

Что может ожидать рубль?

В краткосрочном периоде многое зависит от решительности ЦБ. У ЦБ резервов более чем достаточно: $580,4 млрд (это около 35% от ВВП по нынешнему курсу). Однако, если санкции будут накладываться на старые выпуски ОФЗ, это вполне может ударить по долгосрочной стоимости рубля. А наш регулятор вряд ли захочет постоянно тратить резервы для поддержания курса.

Думаю, ЦБ в такой ситуации будет продавать валюту только после шока – для сглаживания колебаний в краткосрочном периоде. В моменте, при таких санкциях, USD/RUB может взлететь и выше 85, а на горизонте нескольких месяцев стабилизироваться на уровне 77-82.

Вариант 2: санкции против новых выпусков ОФЗ.

Сегодня мы видим некоторую коррекцию цен ОФЗ вверх.

Возможно, вчерашние опасения о серьезных санкциях были преувеличенными.

Вполне допускаю и более спокойный вариант санкций, которые коснутся не старых выпусков ОФЗ, а только новых.

Чем это нам грозит?

Думаю, ситуация не будет трагичной. Массового бегства нерезидентов из наших ОФЗ в таком случае не произойдёт.

Более того, если санкции коснутся американских держателей нашего долга, вместо них спрос на наши ОФЗ повысят нерезиденты из других стран.

Все-таки наши гособлигации дают крайне неплохую доходность относительно многих других развивающихся стран, при нашем уровне долга менее 20%.

Не думаю что санкции на новые выпуски ОФЗ как-то скажутся на фундаментальной стоимости рубля.

Более того, новость о том, что речь идет только о новых выпусках, позитивно отразится на рубле: USD/RUB может стабилизироваться на уровне 73-72.

Вариант 3: отключение нашей банковской системы от SWIFT.

Начнем с того, что SWIFT не является американской системой.

Это кооператив со штаб-квартирой в Бельгии, с большим количеством учредителей. Поэтому отключить российские банки от этой системы далеко не так просто.

С низкой вероятностью отключение от SWIFT может коснуться наших госбанков.

Но даже если отключат госбанки, они будут фронтиться через другие частные банки. А вот отключение всей банковской системы от SWIFT выглядит крайне маловероятным.

Хотя оно достаточно серьезно сказалось бы на всем российском бизнесе, так как Россия очень тесно интегрирована с мировой экономикой.

Это ударило бы по международной торговле и, в частности, снизило бы спрос на наше сырье.

Но всегда есть альтернативные платежные системы и через год ситуация стабилизируется даже в случае полного отключения от SWIFT.

Отключение от SWIFT всей банковской системы, вероятно, приведет к росту доллара относительно рубля минимум на 7-10%, а, возможно, и больше. Если речь пойдет об отдельных госбанках, последствия будут мягче.

Но, опять же, повторюсь, что у SWIFT, как правило, последовательная и эффективная политика, и такой вид санкций маловероятен.

Вариант 4: блокировка американских корреспондентских счетов российских банков.

Вероятность и таких санкций не так уж велика. Но, если таковое произойдет, то относиться, скорее всего, будет к государственным банкам, а не к частным. Объяснить блокировку частных банков будет намного сложнее.

Значительного влияния на фундаментальный курс рубля это оказать не должно, но в моменте объявления санкций USD/RUB может взлететь вплоть до 80.

Нынешняя ситуация с санкциями – это, конечно, не casus belli. Но это уже крайне неприятные вызовы, за которыми может последовать увеличение геополитической напряженности.

Друзья, цифры, которые мы здесь даем, это лишь некие осторожные предположения и ориентиры. Сами понимаете, что выставлять точные таргеты в таком деле невозможно, да и просто глупо.

Какие можно сделать выводы и предположения?

Во-первых, если обострение ситуации в геополитике материализуется в виде локальных конфликтов в горячих точках, это придаст ценам на нефть «второе дыхание».

Что, кстати, в какой-то степени компенсирует негатив для рубля от предполагаемых санкций.

Акции многих компаний, относящихся к «нефтянке», с начала марта существенно просели в цене на фоне коррекции в ценах «черного золота». Можно присмотреться, но пока без фанатизма. Спокойно, рассудительно, не делая резких движений.

Во-вторых, похоже, самое время обратить внимание на компании оборонного сектора.

Любые обострения в геополитике, происходящие в мире, являются триггерами для ряда компаний, о которых мы часто упоминаем. Например, Lockheed Martin (LMT US) или Kratos (KTOS US). Но и тут пока торопиться не стоит, а просто принять к сведению, проанализировать и сделать выводы.

На следующей неделе в выйдет большой аналитический обзор, посвященный компаниям оборонного сектора.