Результаты Софтлайна по МСФО за 3 квартал и 9 месяцев 2023 года, опубликованные сегодня, подтвердили важную тенденцию — компания успешно переходит к высокорентабельным направлениям на основе собственных решений.

Абсолютные показатели (приводим за 9 месяцев) также порадовали:

▪️Оборот — 52,59 млрд руб. (+15,7% г/г); ▪️Валовая прибыль — 12,5 млрд руб. (+81% г/г); ▪️Скорректированная EBITDA — 1,7 млрд руб. (на 2 порядка больше, чем год назад); ▪️Чистая прибыль — 6,5 млрд руб. (в прошлом году убыток).

Большая разница в темпах роста оборота и валовой прибыли объясняется увеличением веса собственных решений.

Их доля в обороте 22,3% (10,9% год назад), а в валовой прибыли целых 47,1% (20,2% год назад). Благодаря чему валовая рентабельность выросла до 23,8% (15,2% год назад).

➡️ Таким образом, стратегия перехода на разработку собственного ПО, облачных решений, сервисов и оборудования, себя полностью оправдывает.

После ухода значительной доли иностранных производителей ПО другого пути, кроме переориентации на российских поставщиков и расширения своей линейки продуктов, в общем-то и не было.

Но концепция и реализация это, как известно, две большие разницы.

➡️ Реализацию стратегии Софтлайн начал еще в 2020 году и планирует дальше развиваться в том же направлении, как органически, вместе с ростом рынка, так и покупая другие компании IT-сектора.

Недавно компания привлекла для этого капитал через допэмиссию акций. В условиях высоких ставок вполне разумное решение.

➡️ Недавняя допэмиссия на «дочку», вызвавшая неоднозначную реакцию инвесторов, на мой взгляд, в условиях высоких ставок вполне разумное решение для привлечения капитала на перспективные цели.

На более «человечном» рынке Софтлайн успешно размещал облигации. Держим их в одном из российских портфелей в сервисе по подписке.

Посмотрим на динамику 3 квартала, поскольку именно он наиболее показателен с точки зрения финансовой и операционной деятельности компании. Выручка в 3 кв 2022 г. снизилась г/г на 6%, OIBDA на 70%, а чистая прибыль вовсе ушла в отрицательную зону, убыток составил 4,9 млрд руб.

▪️На операционном уровне компания отработала в убыток впервые с 2014 г. Операционный убыток составил 1,0 млрд руб. ▪️Тем не менее, OIBDA еще на гране безубытка – 2,5 млрд руб. ▪️Два из трех основных сегментов нерентабельны на данный момент – пиломатериалы и фанера. ▪️Бумага и упаковка по-прежнему на плаву, этот сегмент сгенерировал 3,4 млрд OIBDA.

Подобная динамика показателей – последствия введения санкций и полного выпадения европейского рынка. Сюда же добавляется укрепившийся рубль.

Что с экспортом?

Компания подтверждает, что на данный момент полностью прекращены поставки в Европу. Большинство выпадающего объема перенаправлено в Египет и Китай. В структуре выручки экспорт занимает все еще весомую долю – 68%.

Около 92% всех продаж бумаги сфокусированы на рынках России, Южной Африки, Турции, Мексики и Китая. Пиломатериалы отправляются преимущественно в Китай и Россию, а фанера направляется долей 66% на российский рынок. Это говорит о том, что на отечественном рынке проблем с продукцией Сегежи $SGZH быть не должно, вряд ли дело дойдет до дефицита.

За долговую структуру Сегежи становится немного тревожно.

Чистый долг компании составляет 97,4 млрд руб., а соотношение Net Debt/OIBDA на уровне 3,5х. Это максимум с июня 2020 г., когда чистый долг был практически в 2 раза ниже в абсолютном выражении. Из позитивного – почти весь долг номинирован в рублях.

Тем не менее, вопрос с дивидендами сейчас может оказаться проблемой. Обслуживать такой уровень долга и при этом показывать операционный убыток кажется большой проблемой. Решением может стать выплата дивидендов одновременно с наращиванием долга, но это в текущих условиях, пожалуй, не лучшая идея.

Вывод? Сегежа оказалась в крайне непростом положении. Сильный рубль давит на операционную прибыль компании, экспорт в Китай и Египет не выглядит рентабельным. Следующий год ознаменован крупными выплатами по долгу, необходимо рефинансирование, а ключевая ставка вряд ли уже снизится. Сама же компания надеется выйти на стабильную рентабельность только во 2 кв. 2022 г. Полагаем, что сейчас не самое подходящее время для покупки акций компании.

Аналитики Goldman Sachs проделали огромную работу, проанализировав квартальные отчеты 13-F 786 хедж-фондов с общим объемом позиций в ценных бумагах на сумму $2,3 трлн. К каким же выводам они пришли?

▪️По итогам 3-го квартала, в топ-10 акций по популярности вошли: Microsoft Corporation (MSFT), Amazon.com, Inc. (AMZN), Alphabet Inc. (GOOG), Uber Technologies, Inc. (UBER), Netflix, Inc. (NFLX), Visa Inc. (V), Apple Inc. (AAPL), Meta Platforms, Inc. (META)( Не забываем – самая крупная в мире публичная экстремистская организация. Смотрим на эту позицию с отвращением и говорим – фуууу). И Mastercard Incorporated (MA), PayPal Holdings, Inc. (PYPL).

▪️Фонды нарастили позиции в: APi Group Corporation (APG), Constellation Energy Corporation (CEG), Energy Transfer LP (ET), Flex Ltd. (FLEX), Liberty Broadband Corporation (LBRDK), Eli Lilly and Company (LLY), The Liberty SiriusXM Group (LSXMK), NVIDIA Corporation (NVDA), The Progressive Corporation (PGR) и S&P Global Inc. (SPGI).

▪️А вот наоборот, любимчиками «шортистов» стали: Exxon Mobil Corporation (XOM), Occidental Petroleum Corporation (OXY), Chevron Corporation (CVX), International Business Machines Corporation (IBM), Texas Instruments Incorporated (TXN), Amgen Inc. (AMGN), Charter Communications, Inc. (CHTR), Bank of America Corporation (BAC), JPMorgan Chase & Co. (JPM) и Pfizer Inc. (PFE).

Что это означает?

Во-первых, и это самое главное, народ полагает, что, в частности, акции нефтяников явно переоценены. Может быть да. А может и нет. Но помня тезис «консенсус – опасная штука», это серьезная тема для размышлений.

По всей вероятности, управляющие фондами ожидают стабилизации энергетического кризиса. Вот как-то не вполне согласен и полагаю, что о конце «нефтяной» и «газовой» эпопей речи пока не идет. Станем ли мы свидетелями нового «шорт-сквиза» на рынке? Пока вероятность невелика, хотя акции и вправду могут еще немного подрасти. Но стремительного полета в небеса тоже не жду.

А во-вторых, управляющие серьезно наращивают позиции в бигтехах. Тоже, как говорится, предмет для обдумывания. Видать, есть еще у этих компаний потенциал падения. ?

Хотя прямо-таки кардинальных изменений в позициях фондов по сравнению со вторым кварталом не произошло. Причиной тому послужила неуверенность в будущем как экономики, так и монетарной политики.

Вчера вечером произошло важное событие касательно дальнейшей судьбы реорганизации «Детского мира». Совет директоров компании принял решение выкупить акции у тех, кто не голосует за реорганизацию и у тех, кто против всего этого процесса. Цена выкупа – 71,5 руб. за акцию, это на 16% выше текущей рыночной цены. Ко всему прочему, компания одобрила программу байбэка на 3 млрд руб. сроком на 6 месяцев, причем программа может быть продлена или завершена ранее этого срока.

Возникает справедливый вопрос: почему акции не торгуются на уровнях выкупа? Дело в том, что на выкуп акций может быть направлено 10% от стоимости чистых активов группы, это примерно 1,6 млрд руб. Для тех, кто хочет принять участие в выкупе, это означает, что не все акции будут выкуплены в рамках этой оферты.

Немного математики для понимания, почему все не выкупят. Текущая капитализация на бирже – 45 млрд руб., из них 27 млрд руб. – это количество акций в обращении исходя из free float в 60%. Как мы помним, на выкуп идет 1,6 млрд руб. Это означает, что выкупят лишь 6% акций в обращении в рамках оферты. Если считать с байбэком, то 17%.

Также важно помнить, что при самой ликвидации будет еще один выкуп. О цене на данный момент мы не знаем, и уверенности в том, что щедрость будет сохранена еще раз, у нас нет. Так или иначе, акционеры, в случае несогласия с реорганизацией, сейчас могут претендовать на выкуп своих акций по цене 71,5 руб. Другой сценарий – дожидаться самой ликвидации и надеяться на очередной жест доброй воли менеджмента. Заключительный сценарий – остаться владельцем акций, но уже после ликвидации они станут внебиржевыми.

Что произошло? Китайское руководство представило 16 мер по поддержке сектора недвижимости. Это самые масштабные меры с начала кризиса застройщиков около года назад. Пекин отступает от своих принципов «оздоровления» долговой нагрузки девелоперов и готов снова заливать их ликвидностью.

Что дальше? Перекредитование может вдохнуть жизнь в страдающих застройщиков. Значит ли это, что пора покупать их акции?

Возьмем крупнейшего в Китае застройщика Country Garden, акции которого торгуются на СПБ Бирже. ▪️Выручка в 2021 г. $81 млрд. Компания входит в список 500 крупнейших компаний в мире по размеру выручки Fortune Global 500. ▪️До кризиса застройщик имел вполне терпимую долговую нагрузку: Net debt / EBITDA 2,1x в 2020 г. и 2,5x в 2021 г. Обвал на рынке недвижимости привел к падению (г/г) в первом полугодии 2022 г. EBITDA на 71%, а чистой прибыли на 86%. В результате имеем прогнозный на конец 2022 г. Net debt / EBITDA 4,9х. Высоко, но все еще лучше, чем в среднем по сектору. ▪️$20 млрд из $40 млрд общего долга предстоит выплатить в ближайшие годы – до 2026 г. включительно. ▪️EV/EBITDA 10,1x. Для компании из кризисного сектора это, мягко говоря, дорого.

Вывод: даже топовый китайский застройщик продолжает оставаться в категории спекулятивных покупок. Мы – пас.

Что случилось? ▪️В пятницу Twitter уволил 3700 сотрудников (всего их было 7500) по электронной почте. ▪️Теперь компания обратилась к десяткам сотрудников с просьбой вернуться.

Почему возвращают? Как говорит народная мудрость, что имеем, не храним, потерявши, плачем…

Как пишет Bloomberg, некоторые были уволены по ошибке, а некоторых уволили до того, как руководство осознало, что они необходимы для изменений, которые хочет внести Маск.

Вспоминается анекдот: — Почему вы уволились с предыдущего места работы? — Слишком большая фирма. — Да? Сколько же человек там работает? — Точно не знаю. Примерно половина.

Сегодня мы видим распродажи европейского долга. Цены на облигации падают, а доходности – растут.

За последнюю неделю доходность 10-летних гособлигаций Германии выросла с 1,24% до 1,50%. Французских – с 1,8% до 2,1%. Итальянских – с 3,5% до 3,8% (уже идет к 4%). Это очень серьезно.

У ЕЦБ был рабочий план. Он планировал продавать бонды наименее уязвимых стран (в частности, Германии) и покупать гособлигации уязвимых стран еврозоны (Италии, Греции и т.д.), доходности которых и так слишком высокие. С этой целью ЕЦБ хотел снизить спреды между доходностями в разных странах. Но сегодня валятся со свистом итальянские облигации; соответственно, растут доходности. Это очень похоже на спекулятивную атаку.

Судя по инфляции в еврозоне, ЕЦБ придется значительно поднимать ставки. Ставки поднимут, вырастут и доходности облигаций. В таком случае долговой кризис не кажется уже чем-то невероятным.

Рынкам эта ситуация может не понравиться. Не торопитесь покупать акции, они могут еще здорово упасть.

Сначала колоссальная доп. эмиссия, теперь очередной этап поддержки, в рамках которого предусмотрено предоставить группе «Аэрофлот» порядка 50 млрд руб.

Обо всем и по порядку.

▪️Очередная докапитализация 2022

В мае совет директоров «Аэрофлота» одобрил дополнительную эмиссию по цене 34 руб. 29 коп. за акцию. Общее количество акций, предусмотренных в рамках этой программы – 5,4 млрд шт. Если подсчитать, то получается, что «Аэрофлот» будет докапитализирован на 185 млрд руб.

Цифры очень серьезные, такая докапитализация поможет компании преодолеть кризис. Деньги могут быть направлены на частичное погашение долга, либо на выкуп самолетов. Ко всему прочему текущие операционные расходы должны быть покрыты из этой суммы.

▪️Спасение продолжается

Новость от 26 августа о том, что государство выделит еще 50 млрд руб. на «Аэрофлот» также крайне позитивна для деятельности компании. «Государство старается поддержать всех перевозчиков, в том числе «Аэрофлот»» – сообщил президент РФ на встрече с генеральным директором компании. Инвесторы и акционеры с оптимизмом восприняли эту новость. Акции компании за 2 неполных торговых сессии прибавляют около 7%.

Пара слов про отечественный парк самолетов

«Аэрофлот» планирует законтрактовать 323 российских самолета, из которых 73 – Sukhoi Superjet, 210 – MC-21, а также 40 воздушных судов ТУ-214. «Это очень существенные объемы, потребуют, конечно же, от нас дополнительных ресурсов» – сообщает CEO группы. Справедливости ради, дополнительные ресурсы активно выдаются.

С одной стороны, переход на отечественный парк – абсолютно закономерное и логичное решение в условиях санкций и финансовых трудностей компании. С другой стороны, очень жаль, что не так давно «Аэрофлот» совершал свои первые рейсы на новом Airbus A-350, а сейчас вынужден разбирать часть из них на запчасти.

Вывод

Государство не давало и не дает компании приблизиться к статусу банкрота, обеспечивая финансовую поддержку не только в рамках SPO, но и в рамках дополнительной поддержки отрасли.

Разумеется, новость позитивная. «Аэрофлот» сможет распорядиться со своими операционными расходами, а также открывается окно на возможный выкуп иностранных самолетов. Ко всему прочему добавляется существенная прибавка к отечественному парку самолетов.

Чипы понемногу уходят из Китая. Ненадолго? Или это только начало?

За последние годы мы привыкли к дефициту чипов, и тому факту, что когда о них заходит речь, много времени уделяется обсуждению Китая и Тайваня. Ведь огромное количество компаний со всего мира заказывали подавляющее число своих компонентов в Китае.

Теперь многие игроки начали склоняться к мысли, что «не стоит класть все яйца в одну корзину».

Apple, например, ведет переговоры о том, чтобы производить во Вьетнаме свои Apple Watch и MacBook. Также яблочная компания планирует частично перенести производство своего будущего флагмана iPhone 14 в Индию. И родной для i-компании завод тоже, то ли поддавшись их влиянию, то ли по своей инициативе, стал смотреть в сторону отличную от Китая. Foxconn (2317.TW) объявил о $300 млн инвестициях во вьетнамскую компанию Kinh Bac City (KBC.HM).

Судя по всему, нас ждет сильное изменение трендов в полупроводниковом направлении. Совсем не помогает геополитическое обострение ситуации в регионе. И сейчас уже другие условия также и в плане оборудования, после сильнейшего кризиса и дефицита чипов. Так, например, аппаратура, необходимая для производства, если и продается, то с большой наценкой. В ход идут даже «ветераны»: Canon FPA3000i4, оборудование для литографии 1995 г. выпуска, которое используется для травления микросхем в чипах, в октябре 2014 г. стоило всего $100 000, а сегодня продается за $1,7 млн.

Конечно, даже спустя столько времени, нельзя пройти мимо корня проблем – эпидемии коронавируса. Запустившая эффект домино и вызвавшая дефицит чипов болезнь сильно мешает и сейчас. Китайская «политика нулевой терпимости» ставит много палок в колеса иностранным заказчикам. Чего только стоили недавние локдауны в Шанхае и Пекине. Не удивительно, что производители и заказчики активно смотрят на страны, которые тоже смогут предложить и географическую близость к сырьевым поставкам, и к дешевой рабочей силе, и к другим важным факторам.

Вопрос: сохранится ли этот тренд надолго? Или это полумера? Судя по всему, стоит следить за политическими решениями, которые будут влиять на сектор. Возможно, в скором времени придется оценивать ситуацию заново…

Как известно, одна из ключевых новостей в российских медиа прямо сейчас — прекращение сотрудничества Сбера и VK. Об этом отдельно мы напишем чуть позже, а пока хотелось бы сказать пару слов о «Яндексе», который в результате преобразований избавится от Новостей и Дзена и получит контроль над Delivery Club.

Что это означает для «Яндекса»?

1️⃣ В своем канале для инвесторов Яндекс называет происходящее «стратегическим решением». Компания давно хотела делать акцент на так называемых «сервисах для жизни» — это неизбежно означало бы уход от непрофильных активов, ведь, по сути, новостной агрегатор и соцсеть не вписывались в бизнес-стратегию Яндекса. Настало время с ним попрощаться.

2️⃣ Теперь компания сможет сосредоточиться на тех направлениях, где имеет наиболее сильную экспертизу. Это поиск, технологии и городские сервисы, которые последние несколько лет уверенно растут, в том числе и сейчас (например, в последних финрезах рост выручки сегмента райдеха, e-comm и доставки — +53%).

3️⃣ С другой стороны, вот эти «сервисы для жизни» (райдтех, екомм и фудтех) — направление, которое еще на стадии формирования, и на котором в ближайшее время действительно стоит сосредоточиться, чтобы не проиграть рынки. Особенно рынок доставки еды, учитывая количество игроков, которое на нем есть.

4️⃣ Приобретение Delivery Club в этом Яндексу должно помочь, хотя он вряд ли может рассчитывать на сильное увеличение доли по итогам сделки (похоже, объединенная компания займет в районе 20% рынка). Плюс уже понятно, что Сбер явно собирается не на шутку укрепить свои позиции в этом сегменте, запустив доставку из ресторанов и получив Самокат после развода с VK.

Ну а вывод простой: сегодня «Яндекс» скинул балласт, чтобы нормально развиваться дальше. Учитывая текущие реалии, такой шаг был просто вопросом времени.

Немецкий энергетический гигант Uniper отчитался о чистом убытке за первое полугодие 2022 г. в размере €12,3 млрд. Убыток в пересчете на акцию составил €33,73 после убытка в €0,18 годом ранее.

Кроме того, €2,7 млрд убытка пришлись на обесценение доли концерна в «Северном потоке – 2» и активов в российской электроэнергетике.

Компания заявила, что находится на гране дефолта из-за значительного сокращения поставок российского газа. Прогноз на оставшуюся половина года дан не был.

Реакция рынка не заставила себя ждать – ценные бумаги Uniper SE (UN01. DE) упали более чем на 12%. Хорошая новость заключается в том, что с октября компания сможет переложить 90% более высоких затрат на потребителей.

Как говорится, осталось продержаться совсем чуть-чуть. Все же, а что если не получится? По некоторым предположениям, банкротство Uniper произведет эффект спускового крючка, подобный тому, что мы видели в случае Lehman.

Если Uniper больше не сможет поставлять газ в соответствии с договоренностями, пострадают не только крупные промышленные потребители, но и коммунальные службы, и, как следствие, миллионы частных домохозяйств. Существует риск цепной реакции, которая потрясет весь газовый рынок.

Думаю, что разумеется, дефолта Uniper не допустят, однако риск существует.

Напомню – чистый долг Uniper вырос с €324 млн до €2,057 млрд. Скорректированный показатель EBIT оказался отрицательным – минус €564 млн.

В случае необходимости, министр экономики Роберт Хабек может активировать параграф 24 Закона об энергетической безопасности.

Это позволит Uniper поднять цены в соответствии с возросшими затратами на закупку, несмотря на существующие контракты. Проблема в том, что данное решение также не является панацеей. Многие просто не смогут оплатить стремительно растущие счета.

Мы в последнее время больше говорим с вами о проблемах с экономикой Европы на макроуровне. История Uniper – это уже конкретная история. Так сказать – история уже «с земли».

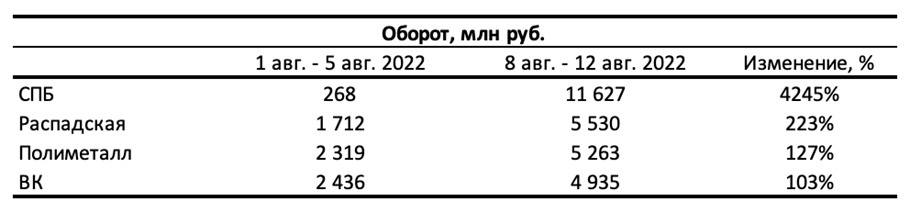

В последнее время все чаще можем видеть, как бумаги второго эшелона взлетают на десятки процентов. Зачастую это происходит без каких-либо фундаментальных предпосылок. Одно дело, когда бумаги взлетают из-за низкой ликвидности и малых оборотов торгов, но здесь ситуация иная. К повышенной волатильности добавляются абсолютно рекордные обороты.

Подобные возникающие аномалии – это классическая характеристика тонкого рынка. В субботнем материале () мы более подробно раскрывали принципы функционирования такого типа рынка.

Давайте разберемся более подробно, подкрепляя факты цифрами.

Во вторую неделю августа наблюдалось сильное увеличение оборотов по представленным в таблице бумагам (по сравнению с первой неделей). При этом, например, у Распадской и ВК увеличение оборотов сопровождалось умеренным (по нынешним временам) ростом котировок и могло быть объяснено ожиданием выхода положительного отчета. Так, акции Распадской росли максимум на 19% с момента выхода отчета Евраза, а акции ВК – максимум на 15%. В это же время у акций СПБ Биржи оборот увеличился на 4245% при росте цены на 174% на фоне новости об увеличении количества ценных бумаг международных компаний, что не представляется настолько сильным фундаментальным фактором. В случае Полиметалла отсутствовал даже значимый новостной фон.

Какие причины? Причины столь резких и часто необоснованных движений могут быть разными. Во-первых, разогнать акции второго эшелона куда проще, чем таких гигантов как Газпром, Сбербанк, ГМК Норникель, Роснефть и другие. Все-таки в большинстве случае за такими фишками стоит крупный капитал, и частные инвесторы не могут критически изменить картину.

Во-вторых, все-таки нужно признать, что конъюнктура рынка сильно изменилась, и он начал приобретать хаотичные черты. На сегодняшний день около 77% участников рынка – это физические лица, являющиеся движущей силой и способные зачастую принимать необоснованные и эмоциональные инвестиционные решения.

В-третьих, в текущих реалиях, когда многие компания отказываются от публикаций своих отчетностей, физические лица начинают инвестировать «вслепую», имея перед собой лишь устаревшие данные, не отражающие перспективы бизнеса в кризисных условиях. При этом сложно винить участников рынка, которые от безысходности и без должного анализа пытаются найти быстрый заработок, заходя в непонятные им истории, основываясь на далеко не всегда качественном новостном фоне.

В завершении обоснования, необходимо дополнить, что большинство российских компаний торгуются со значительной фундаментальной недооценкой. Разумеется, геополитический риск уже в цене. Но, тем не менее, бумаги остаются крайне дешевыми и могут быть привлекательными для долгосрочного инвестирования.

Вывод. Переход российских инвесторов от «голубых фишек» к акциям второго эшелона создал необычную ситуацию на российском рынке. Тот факт, что этот переход далеко не всегда основывается на фундаментальных факторах, а имеет эмоциональную природу, придает рынку черты дикого капитализма, когда возможны колебания любых масштабов, полеты не только вверх, но и вниз. Все это создает дополнительные риски для участников этого тонкого рынка, поэтому всегда важно помнить о правилах диверсификации.

В целом нам кажется, что наблюдаемая хаотичность не станет нормой и поведение рынка постепенно вернется к более взвешенному и рациональному подходу. По крайней мере, хочется в это верить.

День 8 августа многие на рынке ожидают с трепетом. В следующий понедельник у нерезидентов из дружественных стран возобновится доступ к торговле российскими акциями на Мосбирже. Мы попытались оценить, что будет с рынком после этого и как возвращение нерезидентов может повлиять на наиболее ликвидные российские бумаги.

С конца февраля ЦБ запретил российским брокерам продавать ценные бумаги нерезидентов (как физических, так и юридических лиц) «до отмены настоящего предписания». Ограничения были введены на фоне санкций западных стран в отношении самого Банка России и заморозки его валютных активов за рубежом.

26 июля было объявлено, что с 8 августа к торгам на фондовом и срочном рынках Мосбиржи будут допущены нерезиденты из дружественных стран, а также нерезиденты, конечными бенефициарами которых являются российские юридические или физические лица.

Влияние на российский рынок акций

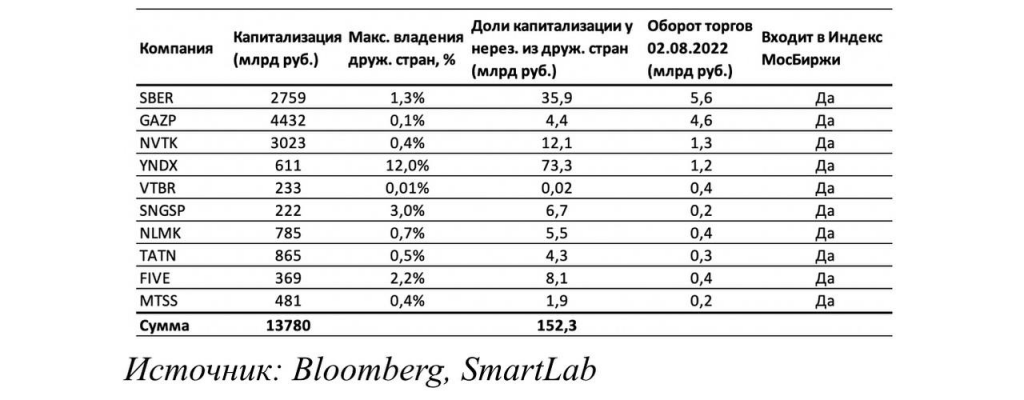

Мы рассмотрим потенциальное влияние по выборке из десяти крупных российских компаний, входящих в индекс Мосбиржи.

Мы оценили максимально возможный процент владения акциями рассмотренных компаний нерезидентами из дружественных стран на основе информации о структуре владения из Bloomberg. Данные представлены в таблице выше.

Отметим, что мы оцениваем именно влияние допуска нерезидентов к сегменту акций на Московской бирже. Конвертация депозитарных расписок в данном анализе не учитывается.

Мы не можем точно сказать, какие действия будут предпринимать нерезиденты дружественных стран. С одной стороны, в пессимистичном сценарии, они могут начать продавать свои акции по рынку. Общий объем, который могут продать нерезиденты по выбранным компаниям, будет составлять 152,3 млрд руб.; это составляет 1,1% от общей капитализации компаний из выборки. При этом средний объем торгов индекса Московской Биржи после возобновления торгов в марте – 35,5 млрд руб.

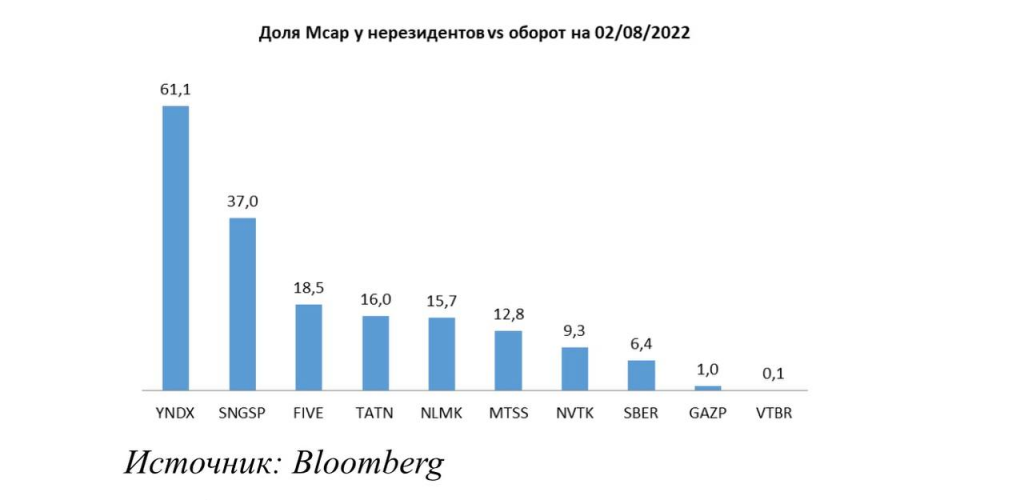

Необходимо также заметить, что в каждом конкретном случае максимальные продажи могут быть достаточно ощутимыми. Так, к примеру, оборот торгов Новатэка по состоянию на конец 02.08.2022 составляет 1,3 млрд руб., а максимальный объем, который могут продать нерезиденты, порядка 12 млрд руб. В случае, если нерезиденты решат продать сразу весь имеющийся объем, это может негативно сказаться на котировках. Аналогичные данные для других компаний представлены в таблице выше. Вообще говоря, если исходить из этой логики, то наиболее высокие риски в данном случае у «Яндекса».

По данным Bloomberg, доля капитализации у нерезидентов дружественных стран в 61 раз превышает вчерашний оборот бумаги на Мосбирже. Наименьшие риски с этой точки зрения у «Газпрома» и ВТБ.

При более оптимистичном сценарии нерезиденты решат продолжать держать большинство своих акций до лучших времен. В этом случае влияние на котировки акций рассмотренных компаний на Мосбирже будет намного менее значительным.

С другой стороны, не исключен сценарий, при котором нерезиденты из дружественных стран будут готовы покупать российский рынок. Кризис – время возможностей, и многие наверняка держат в голове этот тезис на фоне сильного снижения акций РФ с февраля 2022 г. (почти на 50%).

При этом невозможно оценить влияние на котировки, если нерезиденты станут покупать бумаги. Это не представляется возможным, поскольку объем свободных денежных средств и объем покупок нерезидентов нам не известен.

Впрочем, ситуация может быть и более творческой. К примеру, кто-то решит продать, кто-то – купить, а кто-то вообще воздержится от активных действий. Здесь влияние на рынок в целом будет нейтральным.

Наш вывод такой: коллапса на рынке 8 августа, вполне возможно, не случится. Тем не менее, не помешает «подстелить соломку» и на какое-то время выйти хотя бы частично из некоторых «фишек». В случае чего, позже можно откупить дешевле, а совесть будет чиста.

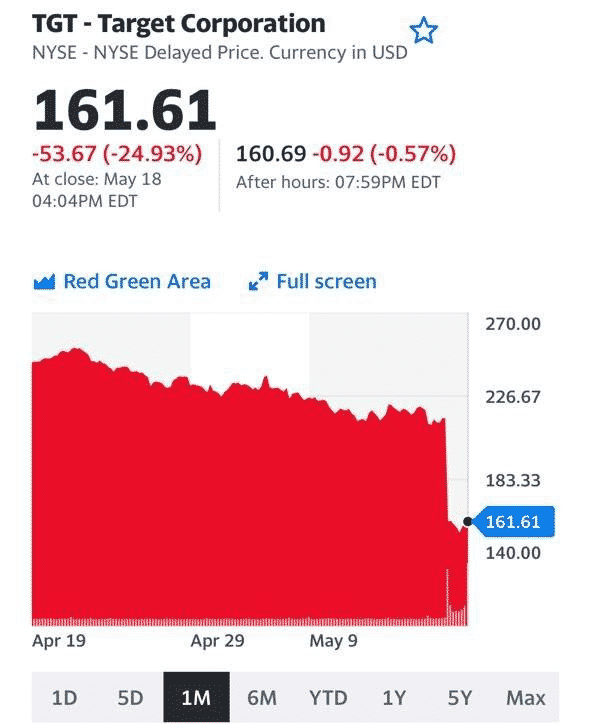

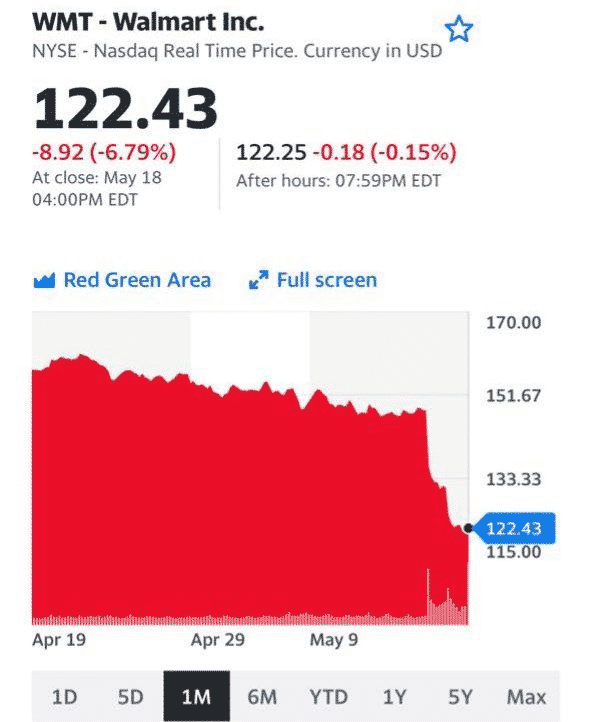

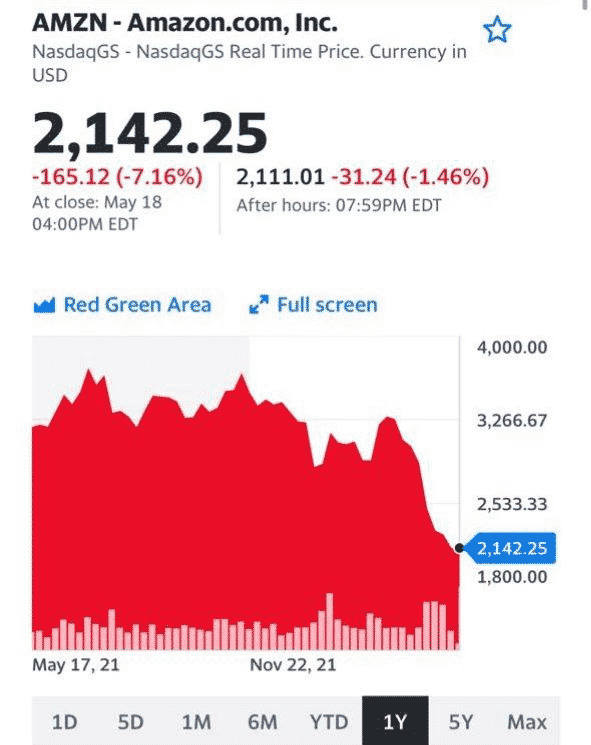

Вчера американские фондовые индексы утащили за собой вниз розничный гигант Walmart (WMT).

Уверенность на рынках пошатнулась после прогнозов сети, ожидающей скорректированную прибыль в расчете на акцию на 8-9% во 2-ом квартале и на 11-13% в году. Такие цифры на рынок дошли в виде 8%-ого падения котировок компании. И хоть более исчерпывающую информацию об общем положении компании, ее результатах и прогнозных мы узнаем в отчете от 16 августа, есть некоторые основания полагать, что все будет не слишком радужно.

Из главных поводов для беспокойства – инфляция. Уж на каком-каком, а на сегменте розничной торговли цепочка инфляция ➡️ падение покупательской способности ➡️ снижение спроса на товары не первой необходимости неминуемо отразится. Особенно, если вы Walmart и торгуете, помимо прочего, электроникой и одеждой.

Видимо, схожие опасения (на фоне пике Walmart) появились и по поводу близких по занимаемой на рынке нише корпораций вроде Target Corporation (TGT), Amazon.com, Inc. (AMZN) и Dollar General Corporation (DG). А к такой внушительной команде и индексам грех не присоединится. Вот S&P 500 (^GSPC), Dow Jones Industrial Average (^DJI) и NASDAQ Composite (^IXIC) немного и поднапряглись вчера – для профилактики.

Что дальше? Сегмент розничной торговли на уровне сетевых гигантов прочно привязан к общему благосостоянию граждан. Благосостояние граждан, в свою очередь, к экономической обстановке в стране. Так что из ближайших триггеров – с нетерпением ждем реакцию рынков на сегодняшнее решение ФРС по монетарной политике и пресс-конференцию Пауэлла. И, конечно, предвкушаем завтрашние данные по ВВП США за второй квартал.

Сразу отметим позитивный факт – компания продолжает раскрывать данные отчетности для инвесторов. Напомним, что на фоне известных событий многие российские компании снизили степень своей прозрачности.

Прокомментируем наиболее важные аспекты отчетности

▪️Выручка «Яндекса» год к году выросла на 45% до 118 млрд руб. Отметим, что top line превышает 100 млрд руб. второй квартал подряд.

▪️Скорректированная чистая прибыль оказалась на уровне 13,1 млрд руб. Этому способствовали антикризисные меры компании (повышение операционной эффективности, распределение капитала и контроль затрат).

▪️Одним из ключевых бизнесов остается направление «Поиск и портал», что вполне логично. Выручка сегмента во 2-м квартале составила 51,2 млрд (+31% г/г), а рентабельность по EBITDA выросла на 8,3 п. п. до 55,6%.

▪️Не можем не отметить сегмент «Такси»: рост GMV составил 29%. В основном, это обусловлено ростом числа пользователей и увеличившейся частотности заказов.

▪️Число подписчиков «Яндекс Плюс» выросло на 53% г/г до 13,7 млн.

Что важно: денежные потоки стали более прогнозируемыми.

На что еще следует обратить внимание?

Хорошие результаты показывают новые бизнесы. Так, впервые положительной EBITDA достигли Yandex Cloud «Устройства» и Лавка Россия. Вклад Лавки в России в выручку бизнес-группы E-com, Mobility и Delivery оказался вторым по размеру после Райдтеха. Кроме того, заработали инвестиции в эту бизнес-группу. Так, выручка сегмента выросла на 53% г/г. Рентабельность «Яндекс Маркета» улучшилась на 20 п. п. по сравнению с прошлым годом и приблизилась к зоне безубыточности. При этом убытки по скорректированной EBITDA как процент от GMV снизились вдвое.

Какие можно сделать выводы на основе анализа отчетности?

Во-первых, рост рентабельности объясняется, в числе прочего, оптимизацией издержек. Однако, в то же время, это показательный кейс того, насколько устойчиво может себя чувствовать в сложившихся условиях «экосистемная» модель бизнеса.

Во-вторых, судя по всему, в дальнейшем «Яндекс» будет тратить на развитие больше, чем в последние месяцы (к примеру, недавно компания возобновила найм новых сотрудников). При эффективном управлении инвестициями это может оказать позитивное влияние на рентабельность.

Если прошлый квартал был для «Яндекса» (как и для многих других компаний) временем затишья и адаптации к новой реальности, то теперь налицо тенденции к постепенному возобновлению развития.

Рассмотрим, что происходит сейчас на фондовом рынке России. Несмотря на то, что в настоящий момент вовсю идет налоговый период, рубль четко взял курс на юг. На мой взгляд, на то может быть только одна весомая причина – ЦБ и Минфин нашли механизм, позволяющий контролировать курс рубля.

Обычно в налоговые периоды предложение валюты как минимум на несколько миллиардов превышает спрос. А значит, рубль укрепился бы, так как без участия регулятора эти несколько миллиардов вряд ли нашли бы себе применение.

Налоговый период завершается и уже на следующей неделе избыток валюты уйдет с рынка, что создаст дополнительное давление на пару USD/RUB. Это может привести к дальнейшей просадке рубля. Так что не удивлюсь, если в начале августа увидим рубль значительно выше 60.

Это даст позитивный толчок акциям экспортеров, которые в последнее время, чувствуют себя, прямо скажем, не ахти. В том числе это касается российских нефтяных компаний, которые довольно сильно просели за последний месяц, несмотря на данные по росту нефтяных доходов России.

Мы неоднократно отмечали, что локальным драйвером роста для российского фондового рынка послужит ослабление рубля. Все просто – эффективность экспортеров начнет расти. Сейчас же многие компании ушли в операционные убытки и работали с отрицательной рентабельностью. Чего только стоят заявления менеджмента Северстали о том, что экспортная рентабельность в июне составила минус 46%.

Недавно рассматривали влияние курса на операционную рентабельность Фосагро и упомянутой ранее Северстали. Расчеты основывались на динамике цен на ключевые базовые активы. Так, в 2021 г. при курсе в 73 рубля: ▪️Северсталь генерировала 16% операционной рентабельности по экспорту. ▪️У Фосагро при таком же курсе рентабельность на уровне 27%.

Если берем за расчет июньский курс в этом году по 52 рубля, то компании имеют отрицательные показатели рентабельности: ▪️Северсталь -18% ▪️Фосагро -3%.

В контексте потенциального продолжения ослабления рубля хотели бы обратить внимание как на крупных экспортеров в лице Роснефти и Норникеля, так и на более мелкие компании, например, Русагро, Фосагро и Мечел. Если увидим, что доллар укрепился на 10% относительно рубля, то для российских акций открывается достаточно высокий потенциал роста.

Так, Русагро с 30%-ой долей экспорта в структуре выручки находился не в самом выигрышном положении из-за курса рубля. Ослабление российской валюты в условиях отсутствия санкций на сельскохозяйственную продукцию явно сыграет на руку этой компании.

В целом на фоне оживления российского рынка в последнее время очень неплохо ведут себя бумаги, на которые мы уже обращали внимание: Софтлайн, Белуга и Самолет. Эти компании также сохраняют неплохие перспективы роста. ▪️Например, с уходом крупных западных провайдеров для Софтлайн открылись новые возможности нарастить свое присутствие на отечественном рынке. ▪️А недавнее снижение ключевой ставки до 8% годовых плодотворно скажется на бизнесе Самолета, особенно учитывая высокую долю ипотечных контрактов.

Таким образом, по мере укрепления доллара, ожидаю дальнейшего локального ралли на российском рынке.Пристальное внимание уделяю компаниям, которые описаны выше.

Индекс экономических ожиданий также опустился до 66,4 пункта с пересмотренного уровня мая в 73,7 пункта. Достаточно сильное снижение.

Рынки отреагировали на слабую статистику снижением индексов: ▪️S&P 500 (^GSPC) -2,01% ▪️Dow Jones Industrial Average (^DJI) -1,56% ▪️NASDAQ Composite (^IXIC) -2,98% ▪️Russell 2000 (^RUT) -1,8%.

Не трагедия, конечно, но тем не менее неприятно. Неудивительно, что с начала года компании в ходе IPO в США смогли привлечь менее 6% от той суммы, которая была собрана в 2021 г.

Несмотря на то, что продолжение повышательного движения последних дней ставится под вопрос, пока думаю, что вчерашняя просадка – не есть начало той самой большой раздачи, о которой сейчас не говорит только ленивый. Более того, полагаю, что повышательная коррекция рынков еще имеет шанс продолжиться. Рынкам очень важно удержать плюс-минус текущие уровни. Это если смотреть с точки зрения теханализа.

Однако надо четко отдавать себе отчет. Этот отскок рынка – лишь коррекция после мощного падения. И вторая серия падений еще вполне возможна. Вопрос лишь – когда? Я так думаю, ближе к осени. Может и в августе. Но это я так думаю сейчас. А в жизни оно обычно все менее предсказуемо…

Что дальше? Отчасти, ответ на этот вопрос кроется в корпоративных результатах за 2 квартал. На следующей неделе, в самом начале июля, выйдут отчеты JPMorgan Chase (JPM), Wells Fargo (WFC) и Citigroup (C).

Goldman Sachs спрогнозировал, что его потребительский бизнес принесет в этом году убыток свыше $1,2 млрд. Столь значительные потери связаны с появлением новых направлений развития бизнеса, последствием пандемии COVID-19 и сокращением расходов. Новые правила бухгалтерского учета требуют от банка также увеличить резервы для покрытия убытков по кредитам.

В целом, аналитики американской группы финансовых данных FactSet оценивают темпы роста прибыли компаний S&P 500 в 4,3%, что станет самым низким показателем роста прибыли индекса с 4 квартала 2020 г.

Стоит отметить, что к примеру выручка Nike (NKE) за квартал сократилась до $12,23 млрд против ожидаемых $12,1 млрд. Не смертельно, но… Опять же, народ поджался. Говоря о перспективах Nike, аналитики опасаются, что на фоне рисков рецессии и стагфляции в США компания не сможет достичь цели по выручке.

Ну а пока фьючерсы на Америку в слабом минусе. Еще пару часов назад были в плюсе. Впрочем, сегодня несколько раз будут выступать представители ФРС и до открытия, рынков и после. Так что картинка еще несколько раз может измениться.

Индекс DXY пока на месте – 104,6. Хотя в последние часы потихоньку начал расти. Что не очень хорошо. Нефть – пока на вчерашних уровнях. Коммодитиз и золото. Пока тенденции скорее понижательные.

По итогам вчерашней торговой сессии: ▪️S&P 500 (^GSPC) снизился на 4,04% ▪️Dow Jones Industrial Average (^DJI) на 3,57% ▪️NASDAQ Composite (^IXIC) на 4,73% ▪️Russell 2000 (^RUT) на 3,56% ▪️При этом индекс доллара (^NYICDX) вырос на 0,59%, а Treasury Yield 10 Years (^TNX) снизились на 2,76%.

Наиболее резкие падения с 2020 г. Страшно… аж жуть!

Что же произошло?Инвесторы «вдруг» осознали весь масштаб проблем современной экономики?

Этого нельзя исключать. Однако не последнюю роль могли сыграть результаты Target (TGT) и Walmart (WMT). За последние 5 дней акции компаний упали на 24,6% и 17% соответственно – так инвесторы отреагировали на слабые квартальные результаты гигантов ритейла.

По итогам Q1 2022, выручка Walmart выросла на 3,3%, до $141,6 млрд, а операционная прибыль упала на 23%, до $1,30 на акцию, что значительно ниже прогноза Wall Street в $1,48. Из-за роста издержек, компании не только не удалось оправдать ожиданий рынка, но пришлось понизить прогноз по прибыли с 5-6% eps до 1%.

В случае Target, скорректированная EPS составила $2,19 (-41% г/г) вместо прогнозируемых ранее $3,07. Выручка выросла на 4% (Г/Г) до $25,17 млрд. Операционная прибыль снизилась на 43,3% (Г/Г) до $1,35 млрд. В результате увеличения расходов рентабельность по валовой прибыли сократилась с 30% до 25,7%. Компания прогнозирует дальнейшее снижение рентабельности.

Провальные результаты за 1 квартал оказали давление и на акции других розничных компаний:

Amazon.com, Inc. (AMZN) упал на 7,2%,

Best Buy Co., Inc. (BBY) на 10,5%,

Dollar General Corporation (DG) на 11,1%,

Lowe’s Companies, Inc. (LOW) на 5,3%,

Macy’s, Inc. (M) на 10,7%, а

Kohl’s Corporation (KSS) – на 11%.

Инвесторы опасаются, что инфляция продолжит оказывать понижательное давление на сектор.

Так что же все-таки произошло? Да, если честно, – ПОКА ничего трагичного. Просто доходы ритейла выросли, а рентабельность – снизилась.

И все же, происходящее – серьезный повод задуматься. Офлайновый бизнес по различным причинам, в т.ч. инфляционного характера, вынужден увеличивать затраты. При этом не в состоянии большинство из них переложить на плечи потребителей, ибо те и так воют из-за безудержного роста цен.

Некоторые аналитики уже начинают говорить о «крахе ритейла». Ну… если это крах, то я – Александр Македонский ?

Вопрос стоит несколько шире. Насколько инфляционные проблемы влияют на рентабельность глобальной экономики? Могут ли они или борьба с ними со стороны регуляторов вызвать реальное падение рентабельности бизнеса?

Вопрос этот – ключик к пересчету аналитиками прогнозов по целому ряду параметров. И соответственно, к изменению рекомендаций инвесторам.

Неужели, у нас на носу Великая Катастрофа нарынках? Думаю, пока нет. Однако… еще не вечер. Отчетности Большого Бизнеса пока в среднем (за 1 кв. 2022 г.) вполне себе приличные. Рынок, тем не менее, упал достаточно сильно, отразив волнения и некую часть негативных ожиданий.

Ждем ли мы немедленного похода на 3200-3600 по S&P 500? Пока такого убеждения нет. Многое зависит от того, как будут в дальнейшем «жестить» регуляторы и в первую очередь ФРС. Хотя не думаю, что у них стоит задача развалить фондовый рынок и привести экономику к реальному коллапсу ? Ведь после серьезных проблем на рынках идет обвальное падение деловой активности и потребительского спроса.

ФРС пытался всех убаюкивать тем, что инфляция рассосется сама собой. Ан нет, не рассосалась. Нам, как «вдруг выяснилось», еще долго с ней жить. Тем не менее, на вопрос “готов ли Американский регулятор пожертвовать рынком во имя борьбы с инфляцией”, однозначного ответа нет. Корень ответа кроется еще и в понимании мандата ФРС, а он намного шире, чем просто борьба за ценовую стабильность.

Поддержание нормального экономического роста, а точнее предотвращение коллапса в экономике, который сразу повлияет на уровень занятости, – тоже весьма существенная задача и один из приоритетных вопросов ФРС.

Есть и другой вопрос.В адекватности и неангажированности ФРС. Но об этом мы с вами поговорим отдельно.

Сразу отметим, что цифры оказались весьма сильными. Как обычно, остановимся на ключевых тезисах.

▪️Выручка «Яндекса» в годовом выражении увеличилась на 45% и составила 106 млрд руб. Это составляет почти треть всей выручки компании за 2021 г. в целом. ▪️Количество подписчиков «Яндекс Плюс» за год выросло на 36%, достигнув 12,2 млн. Это положительно сказалось на выручке медиасервисов Яндекса, которая показала рост на 67% и составила более 5,8 млрд руб. ▪️Выручка «Яндекса» от «умных устройств» за 1 квартал 2022 г. выросла на 32% и составила 2,2 млрд руб. за счет устойчивого спроса и новых запусков.

Что касается сегмента e-commerce, то при сохранении высоких темпов его роста (рост GMV e-com в 2,6 раза – до 64,6 млрд руб.,) компании удалось существенно улучшить экономику сервисов e-com и фудтех.

Повторим, что оцениваем цифры как достаточно сильные, даже несмотря на снижение скорректированного EBITDA на 35% до 7,2 млрд руб. и убыток по скорректированной чистой прибыли. Отметим, что на эти показатели в числе прочего оказали влияние инвестиции в развитие новых направлений бизнеса в первые два месяца 2022 г.