В пятницу США ввели масштабные санкции в отношении многих российских компаний. Разберемся, так ли это критично.

▪️Мечел. Группа попала в SDN лист. Исторически Мечел экспортировал продукцию в дружественные страны Азии. Остальную часть реализовывал на внутреннем рынке.

Основные потенциальные проблемы: трудности с закупкой оборудования, возможные отказы от контрактов со стороны азиатских компаний.

➡️ Значительного негативного влияния на деятельность компании не ждем.

▪️ПИК. Ключевой проблемой, с которой может столкнуться компания – покупка оборудования и материалов для стройки. Но, вероятнее всего, основные закупки производились в России.

➡️ Санкции не выглядят критичными.

▪️Совкомфлот. Здесь могут возникнуть серьезные проблемы с экспортом российской нефти, поскольку транспортировку железнодорожным и трубопроводным путем значительно увеличить не получится.

➡️ Ситуация намного сложнее. И далеко идущих выводов пока делать не стоит.

▪️ТМК. Внутренний рынок, на котором компания занимает лидирующие позиции в сегменте бесшовных труб, остается для ТМК приоритетным. Доля поставок компании в РФ составляет порядка 80%.

Скорее всего, придется столкнуться с проблемами поставок в страны Азербайджана, Казахстана, Туркменистана и Узбекистана. Возможно, ТМК придется перестраивать логистические схемы, что вызовет рост операционных затрат.

➡️ По нашему мнению, санкции на бизнес ТМК окажут влияние, но ограниченное и некритичное.

▪️ЮГК. С одной стороны, все активы компании расположены в РФ, и основную часть продукции компания реализует на локальном рынке. Доля экспорта незначительна. С другой стороны, около 60% оборудования – иностранное, и для его ремонта и обслуживания потребуются поставки комплектующих из-за рубежа.

➡️ Компания сама прокомментировала санкции, уточнив, что влияние будет незначительным. Мы полагаем, что так или иначе санкции скажутся на работе ЮГК, но не критичным образом.

?В целом санкции не выглядят чем-то критическим для компаний. Участники рынка активно выкупают российские бумаги, в том числе попавшие под санкции. Рынок выдержал очередной санкционный удар.

Портфель «Оракула из Омахи» всегда был под пристальным вниманием инвестиционной общественности по понятным причинам.

Журналисты и инвесторы всякий раз под лупой рассматривают очередную публикацию формы 13F, в которой большие фонды, включая Berkshire Hathaway, показывают свои портфели.

Однако в этот раз старина Баффет скорее озадачил. Зачем он продал 10 млн акций Apple? Точнее, не 10 млн, а 10 млн 382 акции. Это просто шутка? Или Маэстро действительно разлюбил яблоки?

? Я думаю, что все проще. Доля Apple составляет 50,19% портфеля Баффета. Кварталом ранее было 50,04%. Бумага просто очень хорошо растет, из-за чего ее доля в портфеле начинает заметно превышать все остальное.

Старина Уоррен просто не хочет допускать слишком большой концентрации одной даже самой лучшей бумаги. Вот и продает потихоньку. А что получилось 10 млн 382 акции — просто случайность.

? Отмечу покупку 15,85 млн акций Chevron. Баффет снова показал, что лучше покупать, когда другие боятся.

Нефтянка чувствовала себя неважно в IV квартале — тот же Chevron упал с $168 в сентябре в диапазон $140-145, где и болтался почти до Нового года. Баффет подобрал, и теперь бумага подросла до $155. Никакого волшебства, просто стратегия.

? С тем, что Баффет показал, все более или менее понятно. Однако самое интересное то, что он не показал: он снова попросил у SEC разрешение не раскрывать информацию об одном или нескольких активах в портфеле.

Желание набрать позицию, избежав ажиотажа, понятно. Но что за таинственные активы?

Большинство слухов и аналитиков сходятся на том, что это нечто в финансовом секторе. Его Баффет тоже любит — второе (10,01%) и третье (8,18%) место в его портфеле занимают Bank of America и American Express.

В финансах может быть немало интересных идей. Например, прокатиться на грядущем ралли в облигациях, «подобрать» какие-то подешевевшие региональные банки с хорошими активами — это в стиле Баффета.

А что, если крипта?

Barron’s среди прочих потенциальных целей Berkshire Hathaway называет BlackRock. Между тем iShares Bitcoin Trust (IBIT) уже накопил на своем балансе почти 116 тыс. BTC.

Баффет всегда был последовательным критиком крипты, но вдруг и его захлестнула волна хайпа? ?

➡️ Да, сегодня на Мосбирже снова приостановили торги акциями в 10:36 по МСК. ➡️ Вчера с 13:58 не было торгов в фондовой и валютной секции.

Мосбиржа заявляет о технических неполадках с основным сервером. Но в сообществе инвесторов возникают теории заговора: мол, рептилоиды замышляют что-то, санкции влияют, сервера ломаются…

Есть старая очень красивая фраза — «Не нужно искать свои яйца в чужих карманах». Она хорошо описывает данную ситуацию?

Иногда техника дает сбои, и устранение этих неполадок, перенос данных требуют времени. Особенно на таких крупных площадках, как Московская Биржа.

На Мосбирже работают профессионалы. Желаю им скорее исправить все неисправности.

Вчера вышли неутешительные данные по американским ценам. Они стали расти быстрее. Причем речь идет об устойчивой части, которая не включает в себя продукты и энергию, иначе говоря, о базовой инфляции.

➡️ Сильный рынок труда, рост зарплат и низкая безработица в США… Это плохо сочеталось с замедлением инфляции. Зато теперь все встало на свои места.

➡️ Следом изменился взгляд потребителей, которые видят, как меняются ценники, и не ждут больше чудес того, что цены станут расти медленнее.

Реакция ФРС

Счетчик устойчивого замедления инфляции обнулился, и теперь копить «уверенность» регулятору придется заново. Даже если инфляция в следующие месяцы бодро пойдет вниз, осадочек у ФРС останется.

Реакция рынка

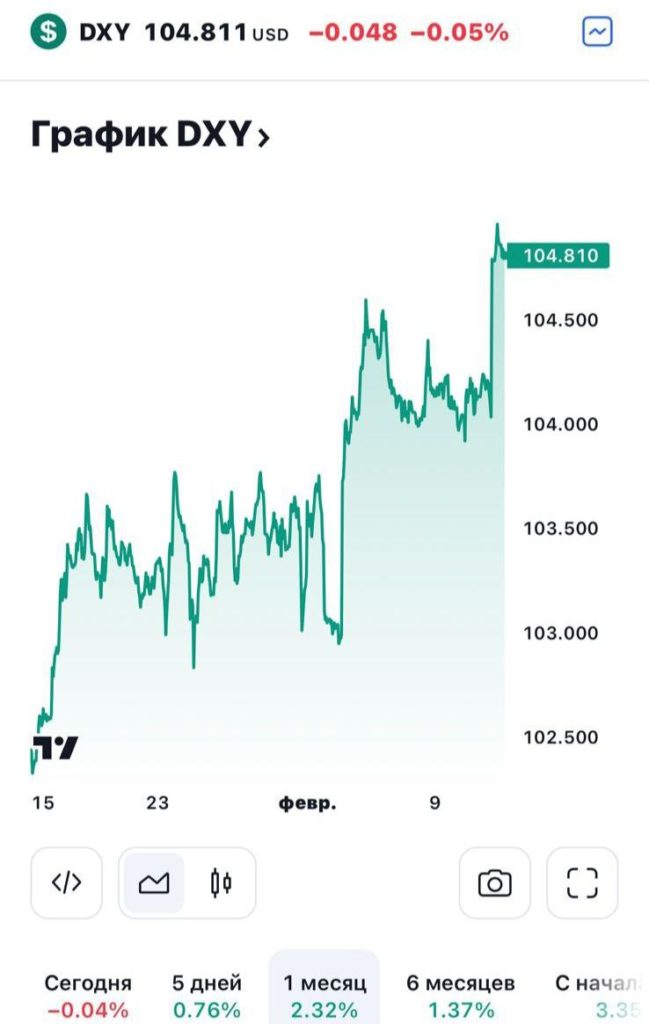

Тот осознал, что ФРС не зря боялась проинфляционных факторов. ▪️Доходности десятилеток выросли на 0,1 п.п. до 4,31%. ▪️S&P500 уходил ниже 4925. То есть падение достигало почти 2%.

Рынок завершил торги на -1,28%. Под конец пошел небольшой шорт-каверинг. Однако стало ясно: инвесторы реально испугались.

Помимо этого резко укрепился доллар США. Индекс DXY уже 104,8. EUR/USD — 1,0710.

Достаточно серьезно упала цена на золото — до 1991. В принципе, все происходящее — не очень хорошо для него.

Что дальше?

В конце февраля выходят данные по потребительским расходам. ФРС будет очень внимательно следить за ними. Если, как это было в последнее время, расходы населения останутся высокими — скорее всего, не видать нам снижения ставки до июня.

Какие выводы?

1️⃣Снижения ставки ФРС в марте точно ждать не стоит. Дальше, как говорится, посмотрим.

Но если тенденция продолжится, то тут уже может встать вопрос, что вообще будет ждать ФРС в первом полугодии, и ставка останется неизменной.

2️⃣В этот раз прогнозы регулятора оказались точнее рыночных. Напомню, что ФРС прогнозирует снижение ставки всего на 75 п.п. в 2024 году. По всей видимости, «счастье» будет позднее.

Что делаем?

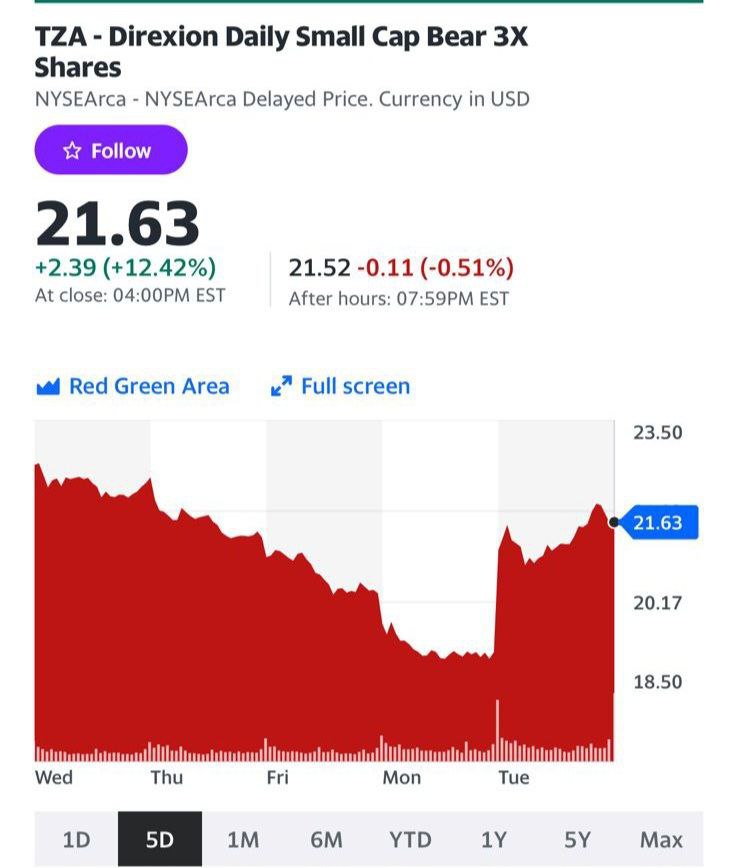

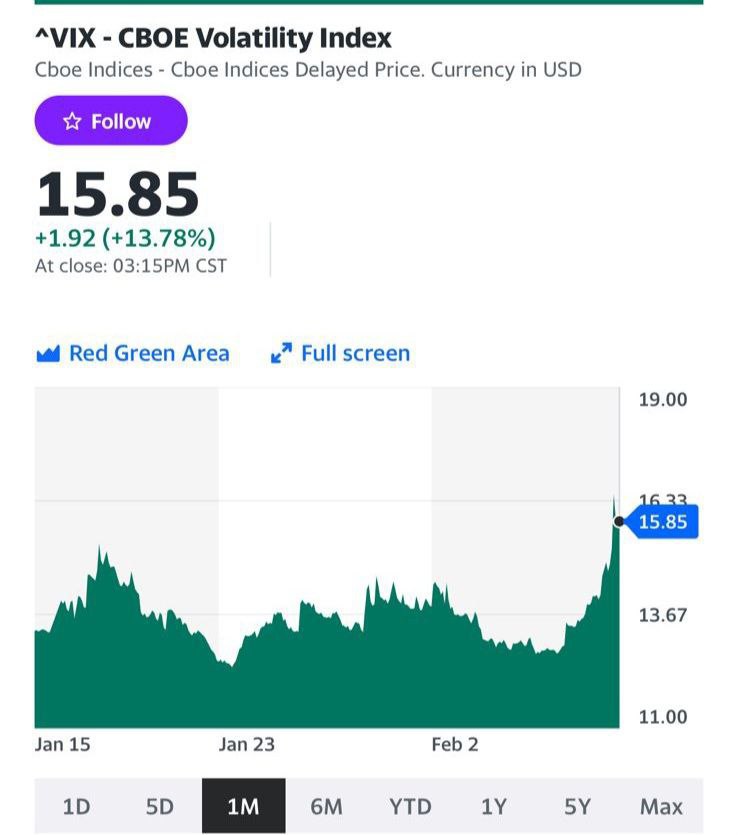

Пока спокойно наблюдаем. Из плюсов — резко прибавляют шорты. В моменте индекс волатильности VIX вчера вырос на 30%. А VXX — 15%. Но закрылось более умеренно — всего плюс 7%. TZA — плюс 12%. SQQQ — 4.8%.

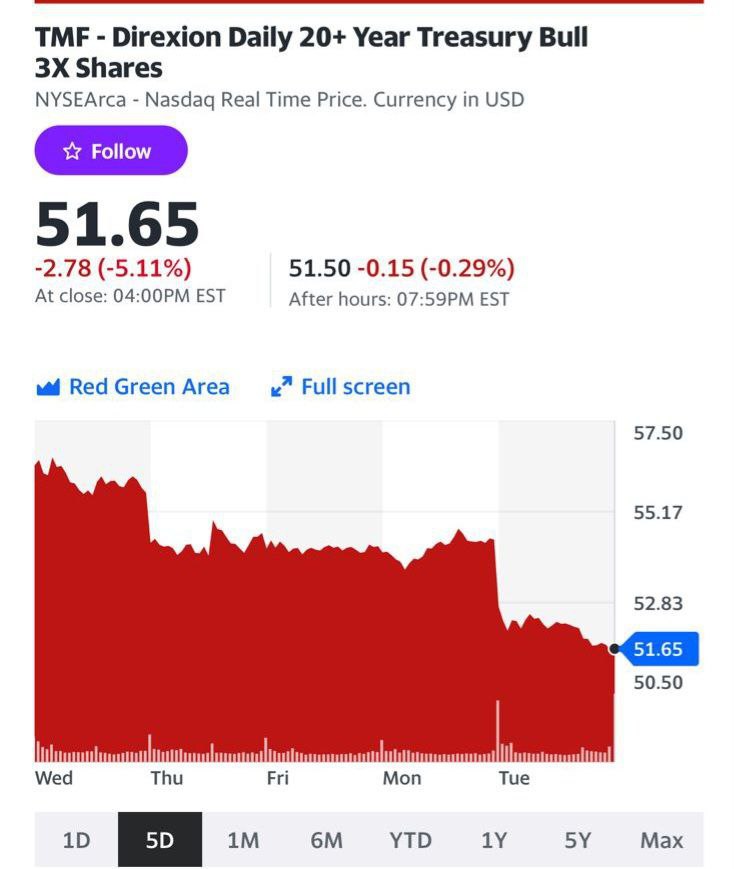

Из неприятного — TMF упал на 5%. Ну и золото…

✔️ В принципе, обе позиции меня не сильно пугают. И золото вернется на нужные уровни и пойдет дальше. И ставки в итоге развернутся в «правильную» сторону. Мы уже с вами все это видели в ноябре — декабре 2023 года. Увидим снова. Не сомневаюсь.

✔️ Пока наблюдаем. Прежде чем пойти на 4400-4500 рынку нужно еще и хорошенько испугаться. Поводов для этого у него много.

Однако стоит учитывать, что рынок в последнее время крайне опасен. Может совершить любой кульбит. Так что… пока просто наблюдаем.

P.S. Не исключаю, что большие ребята захотят сыграть на нервах у ФРС и пустить в ход карту «шеф, караул, все пропало». Тем более, что ситуация с небольшими банками в США выглядит не очень. Так что… слеза денежку любит. А эта «слезка» может сильно не понравиться регулятору. Впрочем… на то у него и ставка.

Основной: не слишком ли перегрет?! Индекс Мосбиржи уже 3245. Скоро опять упремся в 3300. Когда коррекция?

Друзья!

Не раз и не два я публично писал и говорил — этот год, если, конечно, чего-то неожиданного не произойдет, должен принести достаточно сильные движения на российском рынке акций.

Да все гораздо проще — в сумасшедшем потоке ликвидности, который должен обрушиться на рынок.

Я уже приводил эти цифры. Приведу еще раз.

✔️ 40 трлн клиентских депозитов в банках за год должны принести минимум 4,5-5,5 трлн процентов. ✔️ Дивидендами, по оценке ряда экономистов, должно зайти не менее 4 трлн рублей. Есть и более оптимистичные предположения. Но нужно учитывать доступный free float. ✔️ Расходы бюджета в этом году рекордные — более 36 трлн рублей. Часть средств так или иначе пойдет на потребление, часть — на накопление.

Вот и делайте выводы.

Да, я отлично понимаю, эти средства уйдут снова на депозиты. И на рынок облигаций. И в недвижку. И на потребление. Да и большая часть дивидендов уйдет государству.

Сколько средств пойдет на фондовый рынок?

Никто пока не знает. Однако, на мой взгляд, должен сработать еще и принцип стадности. Что я имею в виду? Прежде всего, ограниченный размер рынка — всего 250 эмитентов. Ну и дополнительный фактор. Возврат части капитала из-за рубежа.

Дополнительный стимул рынку — возможное снижение ставки. Спред между доходностями бондов/депозитов и дивидендными акциями будет сокращаться. Народ снова пойдет покупать дивидендные истории.

Вывод

Каким будет индекс в конце 2024 года, я не знаю. Может 3800. Может 4000. Но может и 4500. Вариантов очень много. Да и давайте откровенно, рисков масса.

Но если, с точки зрения геополитики обойдется без сюрпризов, индекс можем действительно увидеть выше 4000 пунктов.

Человек 10 попросили прокомментировать ситуацию с «Делимобилем»: если убрать все лишнее, идти или не идти на IPO?

На первый взгляд все выглядит не так уж и плохо: ?за девять месяцев 2023 г. выручка компании выросла в 1,3 раза, до 14,5 млрд руб. относительно 2022 г., ?EBITDA увеличилась в 1,7 раза, ?рентабельность по EBITDA достигла 31%, ?в 2023 г. компания вышла на чистую прибыль, которая за девять месяцев 2023 г. составила 1,4 млрд руб.

Вопрос, разумеется, в одном: по какой цене будет размещение. Предварительно мы оцениваем диапазон по P/E (2023 г.) на уровне 20,6х-22,3х

Но давайте поговорим о рисках. Они существуют, не то чтобы сильно пугают, но значительны.

?Рентабельность по EBITDA не столь показательна, ведь в EBITDA не включаются лизинговые платежи. Это серьезная статья издержек

?Экономика бизнеса существенно меняется с ростом инфляции и курса доллара. Если ждем девальвацию — это минус для бизнеса компании.

?Высокие ставки в экономике крайне негативно сказываются на денежных потоках группы. Вдобавок ко всему, компания перешла на лизинг по плавающей ставке. С ее снижением снизятся и лизинговые платежи. Но пока… высокая ставка — враг бизнеса.

?Ценовая конъюнктура на рынке автомобилей остается запредельно высокой. Хотя, по последним статданным, цены на авто немного снизились. Однако пока на символическую величину.

?Высокая долговая нагрузка. Net Debt/EBITDA составляет 3,5х. Опять же НЕ катастрофа. Но вопрос же в ставках. По текущей — 3,5 — это непросто для бизнеса.

?Высокие издержки на лизинг.

?Достаточно серьезная конкуренция в секторе.

?Появление в парке китайских авто. Они пока темные лошадки. Неизвестно, как будут себя вести эти автомобили через год или два.

Вот такой джентльменский набор.

?Принял решение в IPO не участвовать. При сегодняшних рисках оценка выглядит дороговато. Если буду обращать внимание на бумагу, то уже в процессе торгов. Да и то, если хорошо упадет.

❗️Очень внимательно следим за доходностью американских трежерей. Обратите внимание: с 4,15, что мы с вами видели еще пару дней назад, доходности снизились до 4,06 в настоящий момент.

Что происходит

Тут надо следить не только за ФРС, но и за действиями Минфина США.

?Они опубликовали свои общие оценки по чистому объему привлечения в первом полугодии: вместо $816 млрд они хотят привлечь лишь $760 млрд в 1 квартале 2023 года (а как мы понимаем, январь практически завершен и часть из этой суммы уже привлечена).

Во втором квартале Минфин снижает размер чистых заимствований вообще до $202 млрд (и это уже с учетом погашения на $197 млрд).

?Судя по всему, Казначейство США все, что планировало, уже собрало. Другой вариант — Казначейство решило подождать более комфортных условий.

И тот, и другой варианты означают снижение доходностей по UST.

Так что… если еще и наш прогноз, что ФРС в самое ближайшее время уменьшит размеры QT, сбудется, можно ждать дальнейшего роста цен на бонды.

❓TMF идет на 65 или 70?

Не знаю. Возможно. Заработать на трежерях неплохие деньги, похоже, может получиться.

➡️ Кстати, меня спрашивали: зачем я в убыток месяца полтора-два назад продавал TMF? А затем, что убыток быстро был отбит на TMV. А теперь… я снова беру этот весьма опасный инструмент.

Если Минфин США действительно дрогнул и решил уменьшить размер заимствований — значит, еще раз заработаем на рывке цен по американскому долгу.

Один из ведущих девелоперов РФ – компания «Самолет» (SMLT RX) в начале февраля планирует разместить новый облигационный заём в российских рублях (БО-13) на Мосбирже. Вкратце пройдем по основным его параметрам.

Компания планирует выпустить биржевые процентные неконвертируемые бездокументарные облигации.

Срок обращения – 3 года (срок до оферты – 2 года).

Номинальная стоимость – 1000 руб., цена размещения – 100% от номинала.

Ежемесячный купон.

Ориентир по ставке купона – не выше 16% годовых.

Предварительная дата букбилдинга – 6 февраля 2024 г.

Предварительная дата размещения – 9 февраля 2024 г.

Мы позитивно оцениваем данную новость для «Самолета». Интересный выпуск с потенциально неплохим купонным доходом. Компания зарекомендовала себя как надежный заемщик, имеет комфортную долговую нагрузку. Так, по данным компании, соотношение чистого корпоративного долга к EBITDA, по данным управленческого учета, на конец 2023 г. составило 1,0х. Отметим, что показатель снизился с 1,6х (на конец 2022 г.).

Плюс ко всему, «Самолет» имеет устойчивое финансовое положение. Компания ожидает продолжения роста ключевых показателей в 2024 г. (на основе управленческого учета): ▫️по выручке на 67% год к году, ▫️по скорректированной EBITDA – на 86% г/г.

Полагаем, что новый облигационный выпуск может вызвать высокий спрос на рынке. Кстати, для сравнения, недавно было размещение КАМАЗа с близким рейтингом (АА- от АКРА) по сравнению с А+ у Самолета и аналогичной дюрацией. Купон у этого размещения составил 14,5% с ежеквартальными выплатами. «Самолет», напомним, будет платить ежемесячно, что дает более высокую доходность.

Что касается акций, то мы по-прежнему считаем бумаги «Самолета» одними из наиболее привлекательных в российском секторе Real Estate.

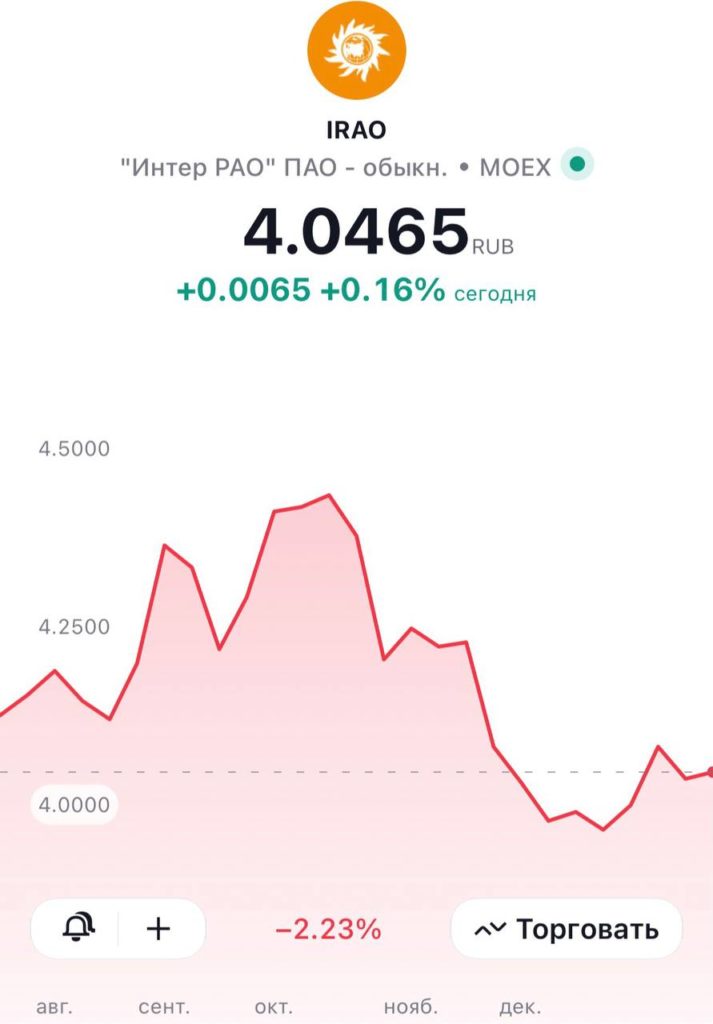

Наверняка многие инвесторы на российском рынке слышали про электроэнергетическую компанию Интер РАО (IRAO RX). Попробуем выяснить причины дешевизны и оценим драйверы переоценки акций.

На данный момент я вижу 3 точки роста:

1️⃣Огромный запас кэша на счетах. Чистая денежная позиция превышает 450 млрд руб. К слову, это больше, чем вся капитализация компании. ▪️Во-первых, средства преимущественно размещены на депозитах под высокие ставки, это генерит дополнительный денежный поток. ▪️Во-вторых, средства могут быть использованы в сделках M&A. Этот фактор потенциально может переоценить акции.

2️⃣Повышение выплат по дивидендам с 25% до 50% от чистой прибыли. Такие планы озвучивал менеджмент еще в 2020 году. Правда, точные сроки названы не были.

3️⃣Стоимостная оценка. Из-за огромного запаса кэша мультипликатор EV/EBITDA вовсе отрицательный. Форвардный P/E составляет примерно 3,1 – одна из самых низких оценок в секторе электроэнергетики.

Если вам кажется, что все так радужно, то нет. Есть и риски: ?Использование кэша на обширную инвестпрограмму. Менеджмент заявлял, что проект в Восточной Сибири может стоить для Интер РАО порядка 257 млрд руб. ?Потеря европейского рынка. Этот факт нашел отражение и в цифрах: по итогам 9 месяцев 2023 EBITDA сегмента «Трейдинг» рухнула аж на 87%. Сейчас компания старается направлять электроэнергию на экспорт преимущественно в Китай. Судя по всему, маржинальность тут явно ниже.

?Пожалуй, ключевой риск – временная неопределенность реализации драйверов. Сложно понять, как будет расходоваться доступный кэш и будет ли вовсе. Также остается неясным срок потенциального перехода на дивидендные выплаты 50% от чистой прибыли. Как итог, компания и по сей день остается очень дешевой и перспективной. Вот только эта дешевизна и перспективность может так и остаться. Держать в портфелях такую бумагу – не ошибка.

P.S. Если вам нужна консультация или есть вопросы по поводу наших сервисов, заполните форму по ссылке, мы оперативно с вами свяжемся.

Китайский рынок начал год забойно. С начала января он уверенно падает. В низшей точке снижение составило 12,6%, — и это меньше, чем за месяц.

Представляю, как все это нервозно для наших инвесторов с замороженными гонконгскими акциями, которые надеются на разблокировку до 31 января. Смотришь, как гонконгский индекс Hang Seng сначала пробивает вниз уровень 16000 и думаешь, что хуже уже быть не может. А всего через 6 дней Hang Seng валится ниже 15000 – ближе к минимумам за 15 лет.

Если коротко, основная причина бед на китайском рынке – негативный сантимент (подробнее в постах: один и два). И есть основания полагать, что сейчас ожидания инвесторов в отношении Китая улучшаются.

Причины:

▪️Обваливший рынок проект правил для онлайн-игр отозвали. Чиновника, который его придумал, по слухам, уволили. ▪️Идут неофициальные разговоры о создании фонда по поддержке рынка на $280 млрд. ▪️Инсайдеры Alibaba скупают акции компании. А ведь это один из флагманов китайского рынка, за которым по цепочке реагируют другие интернет-компании. ▪️Китайский ЦБ включил стимулирование. Из резервов банков высвободят триллион юаней. Плюс, понизили ставки для рефинансирования малого и с/х бизнеса.

➡️Фундамент для роста у китайских акций сейчас прочный. Основное – это возвращение на рынок оптимизма. А самое главное для наших инвесторов – возможность по-человечески выйти из гонконгских акций. Не по самым низким за 15 лет ценам и не на внебирже с чудовищным дисконтом. Ждем новостей от СПБ Биржи. Январь скоро закончится.

Давайте разберемся: стоит ли лезть в акции третьего эшелона?

?Мосбиржа перевела акции «Фармсинтеза» в сектор повышенного риска, или, проще говоря, бумаги теперь котируются в третьем эшелоне. Почему это произошло и что это значит для инвесторов?

Для начала напомню, в каких случаях биржа переводит компанию на третий уровень:

➡️ Организация имеет неустранённое нарушение требований по раскрытию информации. ➡️ Это происходит в рамках введения одной из процедур банкротства или применения санации против компании. ➡️ Компания нарушила законодательство РФ о ценных бумагах.

Что касается последствий, то если рейтинг долгосрочной кредитоспособности по обязательствам не изменится, профессиональные игроки в большинстве своем смогут продолжать покупать такие активы.

?То же самое относится к физическим и юридическим лицам. Если вы хотите купить, милости просим, как говорится, но только учтите, что вы можете надолго застрять в бумагах.

Отвечая на вопрос, могут ли такие акции повысить в уровне — да. Однако одного заявления будет недостаточно, еще нужно пройти тестирование на предмет соответствия требованиям биржи.

Стоит ли трогать бумаги третьего эшелона?

?В моем понимании, для обеспечения качественного персонального риск-менеджмента не стоит слишком увлекаться неликвидными активами. Их доля не должна превышать 15-20% в портфеле. А может и того меньше.

Опять же, учитывайте, что продать их в «стакане» может быть сложно.

Разумеется, каждый инвестор то, в каких пропорциях стоит держать активы в своем портфеле, решает сам. Но… в непростые времена очевидность ой как важна. Помните об этом.

Поговорим о Qiwi и истории с обратным выкупом акций.

По сообщениям СМИ, компания продаст свои российские активы менеджменту. Покупателем выступает компания Fusion Factor Fintech Limited, которая принадлежит СЕО QIWI Андрею Протопопову. Сумма сделки составит 23,75 млрд руб. Затем международная компания QIWI Plc намерена выкупить американские депозитарные расписки у российских и американских инвесторов.

Ух ты! Вот это новость. Давайте попробуем разобраться, что к чему, и главное, — что ждет российскую структуру Qiwi.

Каковы причины таких действий?

Очевидно, тут не обошлось без желания сохранить листинг на биржах, без реструктуризации успехом бы дело не кончилось. В целом сейчас международная и российские «части» бизнеса QIWI стали друг другу больше мешать, чем помогать, создавая дополнительные ограничения. Далеко за примерами ходить не надо, вспомним ограничения ЦБ, которым сегодня подвержен платежный сегмент компании.

Результаты за 3 квартал 2023 г. говорят сами за себя: выручка сегмента снизилась на 13%, а скорректированная чистая прибыль – на 36%. Пора делать выводы и разводить мосты, чтобы обе компании могли вздохнуть свободно: для развития в России сейчас нужна особая стратегия, за её пределами тем более.

Что делать миноритариям?

?Во-первых, у них на руках останутся расписки крупной глобальной компании, получившей существенные средства на развитие (см. сумму сделки).

?Во-вторых, похоже, что QIWI Plc сохраняет текущую команду управленцев, которая способна не только удержать бизнес на плаву, но и работать над его ростом.

➡️ Кстати, что касается российской части бизнеса, то покупка локальных активов QIWI текущим менеджментом также позитивна, это обычно обеспечивает преемственность стратегии. Таким образом, для клиентов и партнеров компании практически ничего не изменится.

?И, наконец, самое главное: после завершения сделки QIWI Plc планирует предложить акционерам выкупить их акции. Речь идет как о Мосбирже, так и об американской NASDAQ. Это отличная возможность для сомневающихся миноритариев монетизировать свои АДР.

Размер обратного выкупа ограничен 10% от всех выпущенных акций. Это примерно 6,3 млн ценных бумаг. Максимальная цена выкупа для российских инвесторов составит не более 581 руб. Это средняя за последние 12 месяцев, и это соответствует текущему законодательству РФ об АО.

Когда будет проведен buyback?

Вопрос пока остается открытым. Здесь следует соблюсти формальности: провести общее собрание акционеров, на котором будет принято соответствующее решение. Если говорить приблизительно, то скорее всего, речь идет о горизонте до полугода.

Вывод

? Полагаю, что эта изящная комбинация (продажа российских активов менеджменту + обратный выкуп АДР) – оптимальный выход. Причем, для всех сторон: и международной части бизнеса, и российской компании, и акционеров.

Так что, в истории с QIWI, по всей видимости, открывается новая глава. Какой она будет? Покажет время, но предпосылки для оптимистичного сценария, безусловно, есть.

Звонит мне вчера друг со словами: «Женя, я тут посмотрел передачу на YouTube, и там один экономист сказал, что наш российский фондовый рынок давно уже просто мертв. Это действительно так?».

Думаю, такой вопрос возникает у многих, поэтому предлагаю разобраться в ситуации. Пожалуй, начну с минусов, так как их за последние полтора года действительно накопилась целая горсть.

1️⃣ Во-первых, из-за угрозы санкций резко снизилась доступность информации (отчетов, статистики и т.д.). Стало сложно инвестировать в отдельные компании на основе фундаментального анализа.

Это большой минус. Без нормального потока информации по деятельности предприятий строить серьезные прогнозы невозможно. Правда в том, что рынок «настоящим рынком» без этого элемента назвать сложно.

2️⃣ Во-вторых, россияне уже дважды испытали на себе последствия инфраструктурных рисков. Причем в последний раз предполагалось, что биржа просчитала все негативные сценарии… Но увы.

В итоге, мы получили НЕВЕРОЯТНЫЙ удар по рынку и доверию к нему, которое нужно было по крупицам восстанавливать. И это хуже, чем ошибка. Помимо этого есть еще мутная история с банкротством или лжебанкротством, в которой все выглядит очень некрасиво.

3️⃣ Кроме того, усилились разгоны акций второго и третьего эшелонов. В результате вместо того, чтобы инвестировать, люди часто ввязываются в сомнительные истории (я их зову «блудняки») в надежде, что рано или поздно такие бумаги выстрелят.

К нормальному рынку это все имеет такое же отношение, как кролики к геометрии.

4️⃣ Наконец, еще одна очень большая проблема — отсутствие на рынке в серьёзном объёме долгосрочных институциональных инвесторов. Без них рынок, где 80% оборота обеспечивают физлица, назвать рынком сложно.

Так что — неужели всё и правда так чудовищно, и этот экономист прав на все 100%?

А вот тут вопрос прежде всего к Регулятору, профучастникам и эмитентам, а также к организаторам торгов и к уважаемой Московской бирже.

?Мы вместе сможем из того, что имеем, восстановить ТО, что мы строили? Настоящий, качественный, пользующийся абсолютным доверием рынок, а не базар?

Хочется надеяться. Более того, такие желания и возможности есть. Как и невероятно профессиональные люди, которые делают для этого все от них зависящее. И на уровне биржи, и регулятора, и НКЦ, и НРД, и профучастников. Лично их знаю и часто могу сказать о них, что уважаю и горжусь знакомством.

Мое мнение — ДА. Сможем.

?А пока, чтобы не быть голословным, предлагаю взглянуть на три графика под этим постом, которые наглядно показывают, что наш рынок развивается ускоренными темпами:

?Объем торгов на фондовом рынке вырос почти на 20% по сравнению с 2021 годом из-за невозможности торговать иностранными акциями и неопределенности с курсом рубля.

?По тем же причинам увеличилось число активных клиентов брокеров, а также объем активов в их портфелях. Говорить о смерти рынка в этом смысле по меньшей мере неправильно.

?Кроме того, количество эмитентов растет. В 2024 году IPO планируют провести больше компаний, чем в 2023 году. 7-8 готовятся к выходу на Московскую биржу только в первом полугодии. Думаю, в реальности эмитентов будет значительно больше.

Что в итоге?

Да, проблемы есть, и без их решения развитие фондового рынка может застопориться. Кто в здравом уме принесет деньги на торговую площадку, не зная, что с ними будет завтра?

Хотелось бы верить, что Банк России осознает это и готовит меры по устранению недостатков.

?Что касается отсутствия на рынке иностранных инвесторов. Да, оно, безусловно, сказывается на ходе торгов, но это не значит, что без них система не может функционировать. Идем, похоже, по «Иранской модели».

И последнее: правительство не допустит обвала фондового рынка и будет способствовать его дальнейшему развитию, а вполне возможное ужесточение санкций внесет сумятицу, но не станет концом света.

P.S. Насчет перспектив. Так или иначе, но полагаю, что достаточно скоро:

✔️Количество счетов частных граждан на бирже преодолеет отметку 33-35 млн. ✔️Количество активных счетов приблизится к 5 млн. ✔️Обороты только фондовой секции Московской Биржи за 2024 год вырастут еще, как минимум, процентов на 20. ✔️Произойдет минимум 10 интересных IPO. ✔️Несмотря на высокую ставку продолжит развиваться рынок корпоративного долга — основа финансового рынка. Думаю, что по итогам года объем только торгуемого корпоративного долга вырастет еще на 1,5-2 трлн рублей. ✔️И самое главное. На рынок выйдут «длинные сильные руки». Долгосрочные институционалы. Без них рынок неполноценен.

? В СМИ продолжает появляться разнообразная информация касательно дальнейшей судьбы российских активов Yandex. По-прежнему мало конкретики, много спекуляций и отсутствие комментариев со стороны самой компании.

Сейчас на повестке 2 основных вопроса реорганизации компании – продажа российских активов и обмен бумаг нидерландского холдинга Yandex N.V. на акции новой компании. ✔️Во-первых, до сих пор неизвестен покупатель, есть только догадки. ✔️Во-вторых, как будут конвертироваться акции – также неясно.

Лучший сценарий для держателей на Мосбирже – возможность конвертации бумаг на акции уже новой компании с российскими активами, причем без иностранной доли. Но вопрос в том, какой коэффициент конвертации будет применен. Если 1:1, то это отличный и справедливый кейс по отношению к миноритарным акционерам.

Некоторые отмечают, что возможен сценарий принудительной редомициляции (смены юрисдикции на российскую). Кстати, такой исход тоже нужно держать в уме. Не просто так создавали законопроект, касающийся этого вопроса.

А пока же на Мосбирже торгуются акции с достаточно привлекательными мультипликаторами для растущего гиганта, P/E и EV/EBITDA в LTM формате составляют 22,9 и 10,1 соответственно. Для такой компании с огромными перспективами это недорого.

Что делать акционерам на Мосбирже?

?Как бы это не звучало, но пока только ждать новостей. Я искренне надеюсь, что сделка пройдет в интересах не только инвестора, который покупает контрольный пакет, но и в интересах миноритарных акционеров на Московской бирже.

? Ещё не знаете, что может скрываться под шифром RU000A102GU5?

Друзья, если для вас этот код не больше, чем обычный набор букв, то прежде чем начать во всём разбираться, давайте определимся с двумя важными понятиями:

Акция — это долевая ценная бумага или, говоря простым языком, доля в бизнесе. После её покупки инвестор становится одним из совладельцев компании. Что вам это даёт?

✔️Возможность получать часть прибыли компании в виде дивидендов. ✔️При росте или падении цен на акции вы можете их продать – причём как полностью, так и частично.

При этом один способ получения дохода не исключает другого: можно получать дивиденды, пока ждете роста стоимости акций, а потом продать их, когда наступит подходящий момент.

Облигация — это долговая ценная бумага, которую можно сравнить с распиской или обязательством вернуть ваши деньги с процентами через определённый срок. Обещанные проценты называют купонами, они выплачиваются в среднем 2 раза в год.

Так что же скрывает под собой это RU000A102GU5?

Как вы, возможно, могли уже догадаться, таким способом идентифицируются ценные бумаги на биржевом рынке – в данном случае облигации «Белуга БО-П04»:

? RU — страна.

? Следующие 9 цифр — серийный номер ценной бумаги.

? А последняя цифра — контрольное число, которое служит для проверки правильности всего номера.

К счастью, с цифрами и шифрами разобрались. Но тут возникает другой, более резонный вопрос — как, впервые открыв приложение брокера, понять, что именно покупать?

Ведь хочется, чтобы даже небольшие вложения приносили ощутимые деньги, а не бессонные ночи и панику при малейшем изменении графика не в ту сторону.

Поэтому, если вы готовы разобраться в том, как начать инвестировать с минимальными рисками и не поседеть раньше времени, давайте поставим во фразе «облигации не нужны акции» правильную запятую. Или же жирную точку в вопросе «как заработать новичку на фондовом рынке» с учётом риск-профиля, стартовой суммы, уровня знаний и полученного ранее опыта.

Чтобы это сделать, мы с командой буквально вчера подготовили небольшое по меркам профильной литературы, но крайне актуальное и понятное каждому пособие.

Благодаря нему вы:

?️Сможете своими глазами увидеть, как даже небольшие суммы могут привести вас к миллиону на счету.

?️ Получите 35 конкретных примеров и рекомендаций ценных бумаг, на которые можно обратить своё внимание для достижения вашей финансовой цели.

?️Узнаете про способ, который заставит ваши деньги работать уже через 6 недель.

?️ Готовы узнать всё это прямо сейчас? Тогда просто нажмите здесь, затем кнопку «Начать» и приступайте к изучению.

?? Итак, вчера президент разрешил спор, который длился с 1 марта 2022 года:

— Можно ли российским гражданам торговать ценными бумагами через недружественные банки и брокеров, или нет?

?Новый указ президента говорит, что можно. Соответствующие операции официально признаны легитимными.

Собственно, мои прогнозы сбылись. Я неоднократно писал и говорил в своих публикациях и эфирах, что какой бы неоднозначной ни выглядела позиция государства в последние полтора года, здравый смысл все равно возобладает.

?Есть лишь одно условие: россияне должны сообщить о своих счетах в налоговые органы в РФ. Но это, само собой — отчитайся и спи спокойно.

Главное — теперь активы иностранных инвесторов из недружественных стран (замороженные на счетах типа «С» в российских финансовых структурах) можно будет обменивать на активы российских инвесторов (которые “застряли” в европейских депозитариях).

Сразу скажу, пока неясно, насколько это рабочая модель.

1️⃣ Речь идет об активах стоимостью до 100 тыс. руб., то есть стоимость иностранных ценных бумаг на одного российского инвестора оценивается приблизительно в $1 тыс.

По данным того же ЦБ РФ, объем замороженных активов составляет приблизительно 1,14 трлн руб. На эту сумму приходится 3,5 млн собственников — российских розничных инвесторов. То есть получается, в среднем, по 326 тыс. руб. на человека.

При этом, по сведениям того же российского регулятора, на счетах типа «С» на конец прошлого года лежало порядка 280 млрд руб. Делим на 3,5 млн инвесторов, получаем 80 тыс. руб. на одного инвестора. Теперь понятно, откуда взялась цифра в 100 тыс. руб.

2️⃣Указ — это всего лишь триггер: он запускает разработку условий и механизма обмена, которые будут устанавливать Правительственная комиссия и ЦБ РФ. Поэтому набираемся терпения и ждем.

Кроме того, должна быть создана специальная торговая площадка, где, с одной стороны, будут российские инвесторы, а с другой — иностранные владельцы счетов типа «С». Так и просится название для площадки — «Антарктида». По крайней мере, интересы российских инвесторов на этой площадке будут представлять профучастники — брокеры и депозитарии.

3️⃣В указе сказано, что для инвесторов все сделки по обмену будут проводиться бесплатно.

Возникает вопрос, кто же это будет делать? Или для этого создадут специальную госслужбу по обмену ценными бумагами? Тогда половина отпущенного бюджета уйдет на текущие расходы.

4️⃣Для реализации механизма по “насильственному” обмену активов потребуется согласие иностранных регуляторов. Ау…? Еврокомиссия?

«Северсталь» подпала под новые санкции США и была включена в SDN лист США. Проще говоря, компания подпала под жесткие санкции.

Что такое SDN лист и что это означает для компании?

SDN (specially designated nationals) – это своего рода «черный список». Власти США запрещают американцам любые взаимодействия с лицами и компаниями, включенными в него. Более того, активы и имущество всех в этом листе блокируются.

Новости, безусловно, негативные, и бумага на бирже падала вчера в моменте на 13%. Вероятно, санкции могут означать, что компания не сможет расплачиваться по обязательствам (имеет выпуски еврооблигаций на общую сумму около $1,5 млрд), не сможет заключать новые контракты с американскими партнерами. Одним словом, возможен технический дефолт и потеря определенной части выручки.

Насколько это страшно для компании?

На первый взгляд, ничего экстремально ужасного не произошло: 1️⃣ Активов в США у «Северстали» в настоящее время нет. В 2014 г. компания продала Severstal Columbus и Severstal Dearborn компаниям Steel Dynamics и AK Steel. Так что блокировать нечего. 2️⃣ Доля поставок компании в страны Южной и Северной Америки, согласно отчетности за 2021 г., составляет около 4%. Так что в данном случае выручка пострадает, но некритично. 3️⃣ Санкции против российской стали уже и так были введены. ЕС еще в марте ограничил поставки нелегированной стали, листа, арматура и труб.

Самый главный вопрос касается возможного технического дефолта. Минфин США установил срок завершения финансовых операций с «Северсталью» до 31 августа. Поэтому в перспективе могут быть невыплаты купона по бонду с погашением в 2024 г. и дефолт по бонду, который должен быть погашен в октябре 2022 г. Это – основной риск.

Стоит ли выкупать падение акций «Северстали»?

Определенно, риск очень высок. Но есть пара оговорок. Есть прецеденты, когда российские компании, на которые уже накладывались санкции, находили способы платить по обязательствам. В конце концов, западным инвесторам, пусть и очень принципиальным, не хочется терять деньги.

К тому же, на операционный бизнес компании санкции вряд ли повлияют. Сейчас здесь в действии другие негативные факторы – падение спроса, укрепление рубля, ограничение цен. Но это уже давно priced in.

Но все равно рискованно. Даже если очень высок аппетит к риску – подумать 10 раз, прежде чем принимать положительное решение.

В этот раз Еврокомиссия заподозрила яблочную компанию в злоупотреблении положением на рынке мобильных кошельков. То, что мы знаем как Apple Pay и до недавнего времени могли использовать, по мнению европейских регуляторов не должно быть столь строго ограничено в доступе производителем.

В Европе посчитали, что в Apple не совсем правомерно ограничили доступ к технологии NFC, что является злоупотреблением доминирующим положением на рынке мобильных кошельков, доступных на платформе iOS.

В частности ЕК недовольны тем фактом, что на iPhone нельзя установить сторонние сервисы для бесконтактной оплаты, да еще и по умолчанию установлен Apple Pay. Если все пройдет по плану Европы, то Apple смогут обвинить в нарушении Договора о функционировании Евросоюза (TFEU).

Что ж, российским пользователям тоже было бы выгодно иметь возможность устанавливать сторонние системы бесконтактных платежей. Тут стоит лишь высказать сожаление о том, что столь радикальное изменение не сможет быть реализовано в ближайшие сроки. Так что ждать придется еще очень долго.

Напомним, что на Apple в последние годы сыпется огромное количество антимонопольных исков и исков о злоупотреблении доминирующим положением. Одни из самых громких – иски, связанные с невозможностью проводить оплату в обход AppStore и связанной с этим комиссией. В Европе же Apple пытаются еще и принудить перейти на единые разъемы для зарядки (конкретно имеется в виду type-C).

До каких-либо ощутимых результатов судебных разбирательств пока далеко, но регуляторы, судя по всему, и не думают ослаблять хватку.

Продолжаем следить за событиями, так как они могут оказать значительное влияние на инвестиционную оценку компании.

Рынок акций РФ завершил второй день своей работы. Сегодня настроение не такие позитивное, как вчера, и многие бумаги растеряли весь рост, который был продемонстрирован в четверг 24 марта. В целом активность была ниже, чем вчера: оборот составил около 50 млрд руб. (в четверг – более 100 млрд руб.).

Отметим, что такое поведение котировок не вызывает удивления. На наш взгляд, на фоне полной неопределенности как в геополитике, так и в экономике рынок будет подвержен высокой волатильности еще длительное время. Какое? Это зависит, прежде всего, от того, когда произойдет урегулирование на геополитическом фронте. А пока имеем то, что имеем.

Вместе с тем, есть ощущение, что акции сегодня торгуются как бы повиснув в воздухе. Не чувствуя почвы «под ногами».

Что имеется ввиду? Постараемся объяснить в двух словах.

Мы все привыкли оценивать фундаментальное состояние компаний по текущим финансовым результатам и прогнозам. Сейчас получается так, что оба эти пункта не являются репрезентативными.

1️⃣ Исторические результаты – это уже история, и таких, видимо, уже не будет, так как правила игры изменились кардинально, и назад дороги нет. Точнее, количественно цифры могут быть близкими, но вот закономерности, по которым они были достигнуты, изменились.

2️⃣ Прогнозы – нет более или менее четкого понимания, как компании будут работать в новых условиях. Как будут формироваться цены и затраты, что будет с производством, в каком объеме последуют инвестиции, что будет с долговыми обязательствами? Вопросов масса и все они влияют на прогнозы.

Как теперь оценивать российские компании? На что обращать внимание? Какие факторы стали ключевыми, а какие второстепенными? Что вообще нужно фундаментально менять в подходе к оценке перспектив российских акций?

Российский рынок акций открылся после паузы достаточно позитивно. Котировки большинства бумаг растут, ЦБ, как и в секции ОФЗ, стоит крепко и не дает случиться обвалу. Очень правильная тактика, которая окажет поддержку доверию хотя бы российского инвестора.

Все вроде бы хорошо. Но нас настораживают ряд недавних инициатив по изменению законодательства об АО, которые исходят от Российского союза промышленников и предпринимателей. С материалами по теме можно полностью ознакомиться по ссылке.

Кратко прокомментируем ключевые, на наш взгляд, моменты.

▪️Предлагается снизить с 95% до 90% пакет акций, который позволяет владельцу принудительно выкупить оставшиеся ценные бумаги, и отменить условие о том, что до этого на продажу акций согласились не менее 10% акционеров. Полагаем, что такое изменение может привести к ущемлению прав всех миноритарных акционеров. Бенефициарам создадут условия, когда в ходе кризиса, и по не самой высокой цене, они смогут аккумулировать у себя 90% акций компании, а потом объявить принудительный выкуп по еще более низкой цене. Допэмиссии – снова придется вспомнить про этот «инвестиционный инструмент»? По сути, это приведет к так называемой «несправедливой национализации».

▪️Сократить с 6 до 3 месяцев срок для определения средневзвешенной цены, по которой выкупаются ценные бумаги. Иными словами, развязывают руки для вполне легальных спекуляций и словесных интервенций в информационном поле (которые не подпадут под манипулирование). Цель – уронить цену за 3 месяца до предполагаемого выкупа, и тогда средневзвешенная цены получится ниже, чем за 6 месяцев.

▪️Снижение минимального порога для принятия решения о делистинге с 95% до 75% голосов. И снова под ударом – миноритарии. Представьте, что 75% акционеров компании проголосовало за делистинг. В«стакане» после этого – страх и ужас, поскольку миноритарные акционеры побежали продавать по какой угодно цене, чтобы не остаться с бесполезными «фантиками» вместо акций. Бенефициар в итоге «пылесосит» рынок задешево.

Мы убеждены: реализация подобных инициатив отбросит наш фондовый рынок в буквальном смысле слова в «каменный век», когда с помощью допэмиссий размывались доли миноритариев, и они оставались ни с чем. Соответственно, высок риск утраты доверия инвесторов. И не только российских, но и, к примеру, потенциальных китайских. Посмотрят они на такое да и подумают: «ну его от греха…».

В складывающихся в РФ условиях, когда рынок акций, по сути, остается одним из немногих инструментов для резидента, чтобы сохранить свои сбережения или хотя бы немного заработать на пенсию, давать такие рекомендации к законодательным изменениям – недопустимо.

ЦБ РФ очень грамотно подошел к перезагрузке торгов на российской бирже. Хочется только поаплодировать той работе, которую проделал регулятор за время простоя, и тому, как организовал возобновление торгов. Если выражаться прямо, то ЦБ спас рынок. Надеемся, что и к пожеланиям изменить закон об АО в Центробанке отнесется соответствующе.

Такие инициативы могут вредить не только развитию фондового рынка, но и развитию экономики страны в целом.